Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

a cura di Francesca Culasso

Università degli studi di Torino Aula Magna -Via Verdi 8 “Dal diritto allo studio al mondo del lavoro” Martedì, 14 gennaio ore 9,00 LA CONTABILITÀ ANALITICA PER LA DETERMINAZIONE DEL COSTO DI UN PRODOTTO/SERVIZIO a cura di Francesca Culasso

2

PROFILO ECONOMICO E FINANZIARIO DELLA GESTIONE AZIENDALE

LA CONDUZIONE DELLE AZIENDE SECONDO PRINCIPI ECONOMICO-AZIENDALI RICHIEDE LA DOVUTA ATTENZIONE A DUE ASPETTI - DIVERSI ANCHE SE STRETTAMENTE CORRELATI - DELLA GESTIONE: ASPETTO ECONOMICO ASPETTO FINANZIARIO

3

RICAVI (O PROVENTI) E COSTI

ASPETTO ECONOMICO RICAVI (O PROVENTI) E COSTI ASPETTO FINANZIARIO ENTRATE E USCITE (DI MEZZI FINANZIARI)

E COSTI. ASPETTO FINANZIARIO. ENTRATE E USCITE (DI MEZZI FINANZIARI)")

4

L’EQUILIBRIO ECONOMICO

L’IMPRESA SI TROVA IN SITUAZIONE DI EQUILIBRIO ECONOMICO QUANDO IL SUO FLUSSO DEI RICAVI (O PROVENTI) È DUREVOLMENTE IN GRADO DI FRONTEGGIARE IL SUO FLUSSO DI COSTI (DERIVANTI DALL’ACQUISIZIONE DEI FATTORI DELLA PRODUZIONE)

È DUREVOLMENTE IN GRADO DI FRONTEGGIARE IL SUO FLUSSO DI COSTI (DERIVANTI DALL’ACQUISIZIONE DEI FATTORI DELLA PRODUZIONE)")

5

Acquisizione dei fattori

produttivi Flusso di costi Processo di trasformazione aziendale Alienazione del prodotto e/o erogazione del servizio Flusso di ricavi o proventi Quando: Flusso di ricavi/proventi > Flusso di costi = Utile d’esercizio oppure Flusso di ricavi/proventi < Flusso di costi = Perdita d’esercizio

6

L’EQUILIBRIO FINANZIARIO

L’IMPRESA SI TROVA IN UNA SITUAZIONE DI EQUILIBRIO FINANZIARIO QUANDO IL FLUSSO DELLE ENTRATE È COSTANTEMENTE IN GRADO DI FRONTEGGIARE IL FLUSSO DELLE USCITE

7

Uscite monetarie Uscite monetarie Rimborsi di finanziamenti Flusso di costi AZIENDA Finanziamenti Flusso di ricavi/proventi Entrate monetarie Entrate monetarie

8

INTERESSARSI ALL’ASPETTO ECONOMICO SIGNIFICA OCCUPARSI DEL FENOMENO

EFFICIENZA CIOÈ DEL CORRETTO (=ECONOMICO) ACQUISTO ED IMPIEGO DELLE RISORSE, EVITANDO SPRECHI E SOTTO-UTILIZZAZIONI

ACQUISTO ED IMPIEGO DELLE RISORSE, EVITANDO SPRECHI E SOTTO-UTILIZZAZIONI.")

9

IL MODO TIPICO DI MISURARE L’EFFICIENZA DELLA GESTIONE CONSISTE NEL DETERMINARE I

COSTI CORRISPONDENTI ALL’IMPIEGO DELLE RISORSE

10

IL CONTROLLO DI GESTIONE (O CONTROLLO DIREZIONALE)

È IL “SISTEMA DIREZIONALE” CON CUI I MANAGERS AI VARI LIVELLI SI ACCERTANO CHE LA GESTIONE SI SVOLGA IN CONDIZIONI DI EFFICIENZA E DI EFFICACIA, IN MODO DA PERMETTERE IL RAGGIUNGIMENTO DEGLI OBIETTIVI PRESTABILITI, ESPLICITATI IN SEDE DI PIANIFICAZIONE STRATEGICA

11

PERCHÈ “SISTEMA DIREZIONALE”?

SIGNIFICA CHE IL CDG È UN INSIEME DI PRINCIPI, DI REGOLE, DI STRUMENTI A DISPOSIZIONE DELLA DIREZIONE AZIENDALE PER CONSENTIRLE DI PRENDERE DECISIONI CORRETTE IN FUNZIONE DEGLI OBIETTIVI CHE SI E’ POSTA.

12

PER DIREZIONE SI DEVE PENSARE PERTANTO A: L’ALTA DIREZIONE

PER DIREZIONE SI INTENDE L’INSIEME DEI MANAGERS DOTATI DELLE LEVE DECISIONALI E DELLE RESPONSABILITA’ NECESSARIE E SUFFICIENTI PER GESTIRE RISORSE OPERANTI AI VARI LIVELLI DELLA STRUTTURA. PER DIREZIONE SI DEVE PENSARE PERTANTO A: L’ALTA DIREZIONE TUTTI I MANAGERS GLI SPECIALISTI DEL CDG (I CONTROLLER)

")

13

EFFICACIA ED EFFICIENZA

UN SISTEMA DI GUIDA È ADEGUATO QUANDO CONSENTE DI VALUTARE COSTANTEMENTE L’EFFICIENZA E L’EFFICACIA DELLA GESTIONE. INPUT PROCESSO DI GESTIONE OUTPUT (RISORSE) (BENI E SERVIZI) EFFICIENZA EFFICACIA = = Attitudine ad ottimizzare il rapporto input/output (evitare sprechi, ridurre i costi, ecc.) Attitudine a realizzare i propri obiettivi riguardanti l’output (qualitativi e quantitativi)

(BENI E SERVIZI) EFFICIENZA. EFFICACIA. = = Attitudine ad ottimizzare il rapporto input/output (evitare sprechi, ridurre i costi, ecc.) Attitudine a realizzare i propri obiettivi riguardanti l’output (qualitativi e quantitativi)")

14

PERCHÈ “PIANIFICAZIONE STRATEGICA”?

L’ATTIVITÁ DI PIANIFICAZIONE STRATEGICA HA PER OGGETTO DECISIONI CON CUI SI DÁ ALL’AZIENDA UN VOLTO DUREVOLE (STRATEGIE) ED È CARATTERIZZATA DA UN ORIZZONTE TEMPORALE PLURIENNALE, NECESSARIO PER OTTENERE I RISULTATI DELLE SCELTE MEDESIME. IL CONTROLLO DI GESTIONE, INVECE, SI OCCUPA DI MONITORARE NEL BREVE PERIODO LE VARIABILI DI GESTIONE (SIA CORRENTI CHE STRATEGICHE)

ED È CARATTERIZZATA DA UN ORIZZONTE TEMPORALE PLURIENNALE, NECESSARIO PER OTTENERE I RISULTATI DELLE SCELTE MEDESIME. IL CONTROLLO DI GESTIONE, INVECE, SI OCCUPA DI MONITORARE NEL BREVE PERIODO LE VARIABILI DI GESTIONE (SIA CORRENTI CHE STRATEGICHE)")

15

IL CONTROLLO DI GESTIONE PERTANTO NON È:

CONTROLLO BUROCRATICO (CORRETTEZZA FORMALE) INTERNAL AUDITING (CORRETTEZZA PROCEDURALE) ISPETTORATO … … IL CONTROLLO DI GESTIONE E’ CONTROLLO DEI RISULTATI INTERNI DI BREVE PERIODO E VA ULTERIORMENTE TENUTO DISTINTO DAL: CONTROLLO STRATEGICO CONTROLLO OPERATIVO

INTERNAL AUDITING (CORRETTEZZA PROCEDURALE) ISPETTORATO … … IL CONTROLLO DI GESTIONE E’ CONTROLLO DEI RISULTATI INTERNI DI BREVE PERIODO E VA ULTERIORMENTE TENUTO DISTINTO DAL: CONTROLLO STRATEGICO. CONTROLLO OPERATIVO.")

16

DI QUALI OGGETTI OCCORRE MONITORARE L’EFFICIENZA E L’EFFICACIA?

DEI SUB-SISTEMI IN CUI È SCOMPONIBILE L’AZIENDA: OUTPUT: PRODOTTI, CLIENTI, AREE GEOGRAFICHE, CANALI DISTRIBUTIVI… AREE DI RISULTATO (CENTRI DI RESPONSABILITÀ) ATTIVITÀ E PROCESSI

ATTIVITÀ E PROCESSI.")

17

IL MECCANISMO DEL CONTROLLO DI GESTIONE

DEFINIZIONE DEGLI OBIETTIVI Confronto obiettivi-consuntivi e analisi scostamenti azioni Interventi correttivi RILEVAZIONE DEI CONSUNTIVI sugli obiettivi sulle azioni

18

LE FASI DEL CONTROLLO DI GESTIONE

IL TIPICO MECCANISMO DI CONTROLLO DI GESTIONE CONSENTE DI INDIVIDUARE TRE FASI DURANTE LE QUALI SI ESERCITA IL CONTROLLO STESSO: PRIMA DELLA GESTIONE = CONTROLLO PREVENTIVO DURANTE LA GESTIONE = CONTROLLO CONCOMITANTE DOPO LA GESTIONE = CONTROLLO CONSUNTIVO

19

LA STRUMENTAZIONE TECNICO-CONTABILE DEL CONTROLLO DI GESTIONE

CONTABILITÀ GENERALE CONTABILITÁ ANALITICA SISTEMA DI BUDGET ANALISI SCOSTAMENTI INFORMAZIONI EXTRA-CONTABILI

20

LA CONTABILITÀ ECONOMICO-PATRIMONIALE O GENERALE

LA C.D. CONTABILITÀ ECONOMICO-PATRIMONIALE È CONCEPITA PER RILEVARE COSTI E RICAVI A LIVELLO GLOBALE DI GESTIONE AZIENDALE (NON PER OGGETTI PARTICOLARI), NONCHÈ IL PATRIMONIO DELL’AZIENDA MEDESIMA ESSA CONSENTE DI RACCOGLIERE INFORMAZIONI NECESSARIE PER LA DETERMINAZIONE DEL RISULTATO ECONOMICO DI UN CERTO PERIODO AMMINISTRATIVO (ESERCIZIO) E DEL CONNESSO CAPITALE DELL’AZIENDA AL TERMINE DEL MEDESIMO

, NONCHÈ IL PATRIMONIO DELL’AZIENDA MEDESIMA. ESSA CONSENTE DI RACCOGLIERE INFORMAZIONI NECESSARIE PER LA DETERMINAZIONE DEL RISULTATO ECONOMICO DI UN CERTO PERIODO AMMINISTRATIVO (ESERCIZIO) E DEL CONNESSO CAPITALE DELL’AZIENDA AL TERMINE DEL MEDESIMO.")

21

IL SISTEMA DI BUDGET IL BUDGET È UN PROGRAMMA DELLE OPERAZIONI DI GESTIONE DA COMPIERE IN UN CERTO PERIODO (L’ANNO), FINALIZZATO AL RAGGIUNGIMENTO DI CERTI OBIETTIVI ATTRAVERSO LA QUANTIFICAZIONE DELLE RISORSE OCCORRENTI

, FINALIZZATO AL RAGGIUNGIMENTO DI CERTI OBIETTIVI ATTRAVERSO LA QUANTIFICAZIONE DELLE RISORSE OCCORRENTI.")

22

LA CONTABILITÁ ANALITICA (COST ACCOUNTING)

SI TRATTA DI UN INSIEME DI DETERMINAZIONI ECONOMICO-QUANTITATIVE MEDIANTE LE QUALI SI CALCOLANO I COSTI DI PARTICOLARI OGGETTI, INDIVIDUABILI ALL’INTERNO DEL SISTEMA AZIENDALE. I TIPICI OGGETTI DI DETERMINAZIONE DEI COSTI SONO I PRODOTTI AZIENDALI (ES. DIFFERENTI PROFILI DI CURA), I CENTRI DI COSTO (ES. REPARTO DI CHIRURGIA), I TIPI DI UTENTI, ECC.

, I CENTRI DI COSTO (ES. REPARTO DI CHIRURGIA), I TIPI DI UTENTI, ECC.")

23

OGGETTI DI CALCOLO FINALI INTERMEDI

24

MONITORARE L’EFFICIENZA ECONOMICA DELLA GESTIONE

SCOPI MONITORARE L’EFFICIENZA ECONOMICA DELLA GESTIONE EFFETTUARE CALCOLI DI CONVENIENZA ECONOMICA AL FINE DI FORMULARE DECISIONI ECONOMICAMENTE CORRETTE

25

DECISIONI DI GESTIONE CORRENTE DECISIONI DI GESTIONE STRATEGICA

VOLUME DA PRODURRE O VENDERE PREZZI DI VENDITA MAKE OR BUY MIX PRODUTTIVO ELIMINAZIONE DI UN PRODOTTO DALLA GAMMA SOSTITUZIONE DI UNA RISORSA CON UN’ALTRA ECC. DECISIONI DI GESTIONE STRATEGICA MESSA IN OPERA DI UN NUOVO IMPIANTO DI PRODUZIONE RICERCA, SVILUPPO E PRODUZIONE DI UN NUOVO PRODOTTO NELLA GAMMA

26

CLASSIFICAZIONE DEI COSTI

COSTI CLASSIFICATI PER NATURA COSTI CLASSIFICATI IN BASE ALLA LORO VARIABILITÀ RISPETTO AL VOLUME DI PRODUZIONE COSTI CLASSIFICATI IN BASE ALLA LORO IMPUTABILITÀ AGLI OGGETTI DI CALCOLO

27

CLASSIFICAZIONI DI COSTO

VARIABILITÀ IMPUTABILIÀ costi variabili costi fissi costi diretti costi indiretti

28

CONFIGURAZIONI DI COSTO

PARZIALI PIENA (in senso stretto) variabile diretto industriale pieno complessivo

variabile. diretto. industriale. pieno complessivo.")

29

CONFIGURAZIONI DI COSTO

SP. COMM. AMM. R&D (indirette) SP. GEN. INDUSTRIALI (dirette) (fisse dirette) (variabili) MOD MAT Configurazione di costo variabile diretto industr. pieno

SP. GEN. INDUSTRIALI. (dirette) (fisse dirette) (variabili) MOD. MAT. Configurazione di costo. variabile. diretto. industr. pieno.")

30

RELAZIONI TRA CONFIGURAZIONI DI COSTO

E RISULTATI ECONOMICI MARGINE LORDO DI CONTRIBUZIONE MARGINE SEMI-LORDO DI CONTRIBUZIONE RISULTATO INDUSTRIALE RISULTATO NETTO VARIABILE DIRETTO O PRIMO INDUSTRIALE PIENO

31

contabilità a costi variabili DIRECT COSTING FULL COSTING contabilità a costi pieni

32

FULL COSTING E RIPARTIZIONE DEI COSTI INDIRETTI

IL FULL COSTING (INDUSTRIALE O COMPLESSIVO) COMPORTA SEMPRE LA NECESSITÀ DI RIPARTIRE TRA: - CENTRI - PRODOTTI - ALTRE DESTINAZIONI I COSTI INDIRETTI E DI IMPUTARE OGGETTIVAMENTE I COSTI DIRETTI

COMPORTA SEMPRE LA. NECESSITÀ DI RIPARTIRE TRA: - CENTRI - PRODOTTI - ALTRE DESTINAZIONI. I COSTI INDIRETTI. E DI IMPUTARE OGGETTIVAMENTE. I COSTI DIRETTI.")

33

I COSTI DIRETTI SI ATTRIBUISCONO COSI’:

QUANTITA’ DI RISORSA PREZZO UNITARIO 1 X 2 COSTI IMPUTABILI INTERAMENTE AD UN UNICO OGGETTO

34

I COSTI INDIRETTI SI RIPARTISCONO COSI’:

COSTO DA RIPARTIRE COEFFICIENTE DI RIPARTIZIONE X

35

I COSTI INDIRETTI POSSONO ESSERE RIPARTITI:

SU BASE UNICA SU BASE MULTIPLA

36

BASE UNICA DI RIPARTIZIONE

Costi indiretti industriali commerciali amministrativi Prodotto A Prodotto B

37

BASE MULTIPLA DI RIPARTIZIONE

Costi indiretti industriali commerciali amministrativi Prodotto A Prodotto B

38

IL PRINCIPIO GENERALE DI RIPARTIZIONE DEI COSTI INDIRETTI E’ IL

CAUSALE CIOÈ ASSEGNARE AD OGNI “OGGETTO” UN COSTO INDIVIDUANDO E MISURANDO LA “CAUSA” CHE NE HA DETERMINATO IL SOSTENIMENTO

39

METODOLOGIA DI CALCOLO

ITER E CRITERI SECONDO CUI LE VOCI DI COSTO, CLASSIFICATE PER NATURA, VENGONO IMPUTATE ALL’OGGETTO FINALE SECONDO IL PRINCIPIO CAUSALE

40

METODOLOGIE DI CALCOLO

A) prodotti risorse B) prodotti centri di costo risorse C) prodotti attività risorse

prodotti. risorse. B) prodotti. centri di. costo. risorse. C) prodotti. attività. risorse.")

41

STRUTTURA DEL “ COSTO di PRODOTTO “

1 1 2 2 1 1 3 3 MAT MOD Amm.ti Sp. Gen. Ind. Stipendi ecc. MAT (MOD) Costo Centro 1 Costo centro 2 Costo Centro n MAT (MOD) Costo Attività A Costo Attività B Costo Attività Z

Costo Centro 1. Costo centro Costo Centro n. MAT. (MOD) Costo Attività A. Costo Attività B Costo Attività Z.")

42

A) CONTABILITÀ SENZA CENTRI

MATERIE DIRETTE E TUTTI COSTI DIRETTI IMPUTAZIONE OGGETTIVA COEFFICIENTE DI RIPARTIZIONE COSTI INDIRETTI

43

Esempio : Costi generali annui ( stima ) euro Costo orario MOD euro Ore MOD annue ( stima ) TASSO ORARIO = 10 euro 40.000ore Prodotto A MAT euro MOD ore Costo del prodotto A MAT 12 MOD 10 COSTI GEN (*) (*) 5 Costi Gen. Ind. = 10 tasso orario x 0,5 ore prodotto A 27

TASSO. ORARIO = 10 euro ore. Prodotto A MAT 12 euro. MOD 0.5 ore. Costo del prodotto A. MAT 12. MOD 10. COSTI GEN. 5 (*) (*) 5 Costi Gen. Ind. = 10 tasso orario x. 0,5 ore prodotto A. 27.")

44

PREGIO SEMPLICITÀ DIFETTO DIFFICOLTÀ NELL’IDENTIFICARE LA VERA CAUSA GESTIONALE O “DETERMINANTE” CHE HA GENERATO IL COSTO STESSO: IL RAPPORTO FRA COSTI E PRODOTTO È INFATTI DIRETTO E NON SI TIENE CONTO NÉ DELLA STRUTTURA ORGANIZZATIVA DELL’AZIENDA NÉ DELLE MODALITÀ DI SVOLGIMENTO DELLA GESTIONE

45

B) CONTABILITÀ PER CENTRI

I CENTRI DI COSTO SONO DEI “CONTENITORI” DI COSTO, NORMALMENTE COINCIDENTI CON UNITA’ ORGANIZZATIVE DELLA STRUTTURA AZIENDALE

46

ESEMPIO DI PIANO DEI CENTRI DI UN’AZIENDA TESSILE

Centri Ausiliari Centri Produttivi Centrale termica Officina manutenzione meccanica Magazzino materie prime Magazzino filati Magazzino consumi Magazzino tessuti Servizi comuni Controllo di qualità Tempi e metodi Laboratorio sperimentale Preparazione filati Orditura Telai automatici Telai semiautomatici Finissaggio Rammendo e pinzatura Assorbitura Lavaggio Carderia Pettinatura Preparazione filatura Confezione Centri Funzionali Direzione Generale Direzione Amministartiva Direzione Commerciale

47

Costi diretti Costi indiretti industriali Costi indiretti commerciali Costi indiretti amministrativi e generali Centri di costo PRODOTTI

48

B) CONTABILITÀ PER ATTIVITÀ O ACTIVITY BASE COSTING

LE ATTIVITÀ SONO INSIEMI PIUTTOSTO ELEMENTARI DI OPERAZIONI DI GESTIONE SVOLTE DAI CENTRI STESSI. AD ESEMPIO: L’UFFICIO ACQUISTI SVOLGE ATTIVITÀ DI SELEZIONE DEI FORNITORI, EMISSIONE ORDINI D’ACQUISTO, RICEVIMENTO E CONTROLLO MERCI ACQUISTATE, VERIFICA FATTURE RICEVUTE, ECC.

49

CENTRO DI COSTO si può suddividere in una pluralità di ATTIVITÀ

50

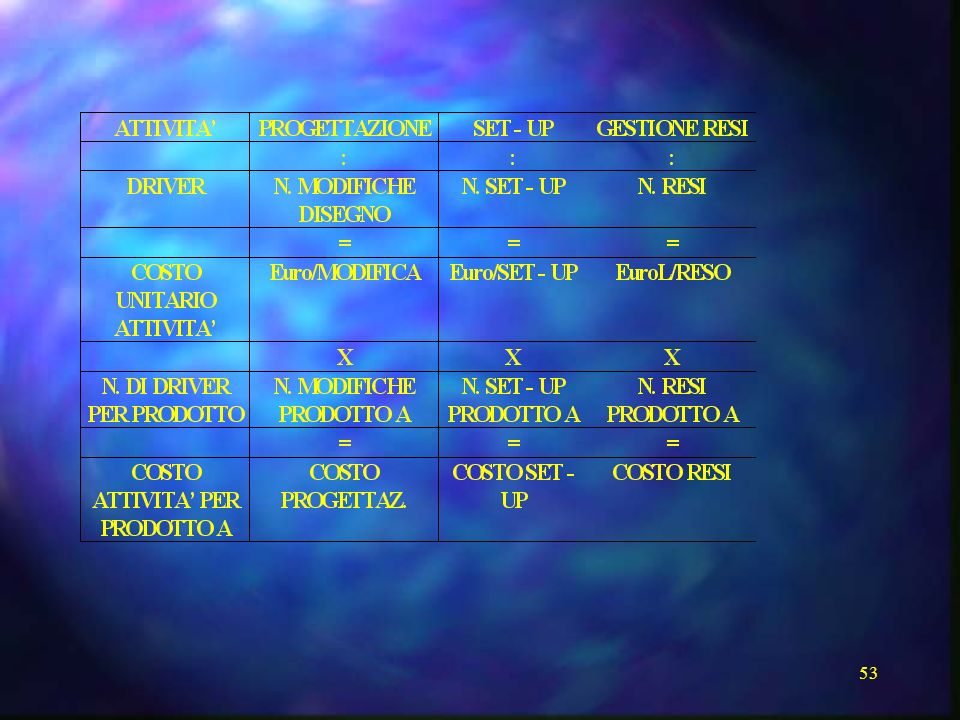

Il COST DRIVER nell’A.B.C. È IL “criterio di ripartizione” DEI COSTI

SULLE ATTIVITÀ: IL DETERMINANTE DI COSTO

51

ATTIVITÀ APPROVVIGIONAMENTO E COST DRIVER

52

Costi diretti Costi indiretti industriali Costi indiretti commerciali Costi indiretti amministrativi e generali Attività PRODOTTI

54

PER QUANTO PIÙ COMPLESSA, L’A. B. C

PER QUANTO PIÙ COMPLESSA, L’A.B.C. RAPPRESETA LA SOLUZIONE PIÙ PRECISA RISPETTO ALLE CONTABILITÀ TRADIZIONALI, IN QUANTO CONSENTE DI APPLICARE IN MODO PIÙ CORRETTO IL PRINCIPIO CAUSALE ED EVITARE FENOMENI QUALI IL SOVVENZIONAMENTO INCROCIATO FRA PRODOTTI.

55

Costi di engineering da ripartire fra prodotto A e prodotto B

ESEMPIO Costi di engineering da ripartire fra prodotto A e prodotto B CON LA CONTABILITÀ TRADIZIONALE SENZA CENTRI IL PRODOTTO A SOVVENZIONA IL PRODOTTO B INGIUSTAMENTE

56

PER UN APPROFONDIMENTO DELLA CONTABILITÀ DEI COSTI, SI VEDA:

L. BRUSA, Contabilità dei costi, GIUFFRÈ, 1995 L. BRUSA, Sistemi manageriali di programmazione e controllo, GIUFFRÈ, 2000 C.T. HORNGREN, G.FOSTER, S.M. DATAR, Cost accounting. A managerial emphasis, PRENTICE-HALL, 1997 A.ATKINSON, R.D.BANKER, R.S.KAPLAN,S.M.YOUNG, Managerial Accounting, PRENTICE-HALL, 1997

Presentazioni simili

>")