Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’ANTICIPAZIONE DELLE SPESE

PROCURA GENERALE CORTE DI APPELLO ROMA Corso di formazione Gestione delle spese di giustizia L’ANTICIPAZIONE DELLE SPESE Roma, ottobre 2005

3

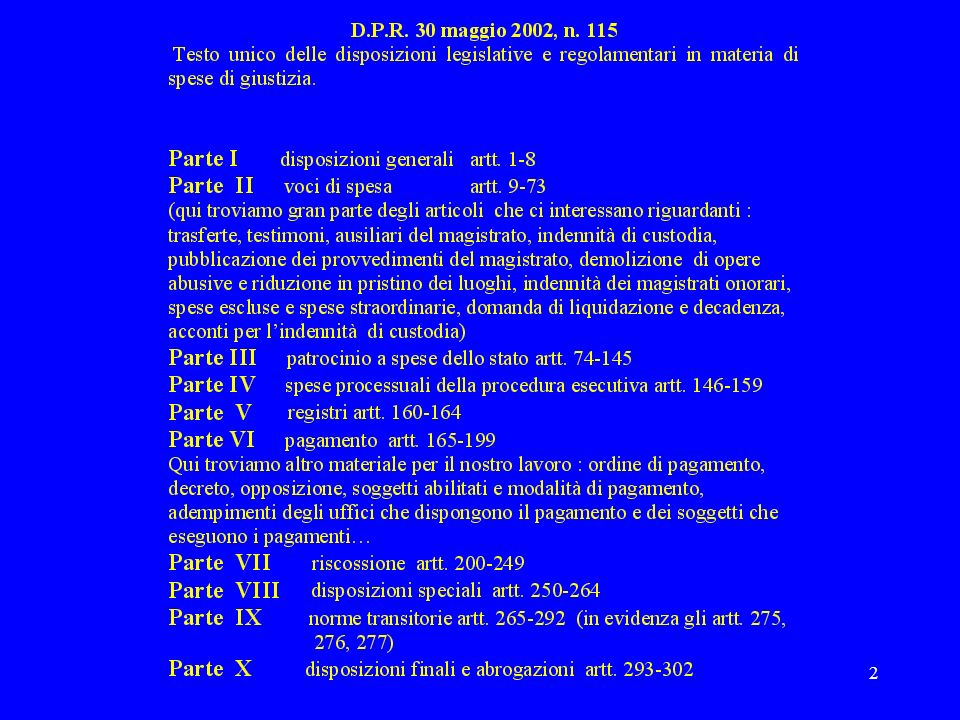

PARTE I I costi della giustizia

Il T.U. come contenitore.

4

TIPOLOGIE DI COSTI I costi di natura fiscale

I costi per la realizzazione della giurisdizione I costi per servizi e/o retribuzioni

5

I costi di natura fiscale

Il contributo unificato I diritti di copia e di certificato L’imposta di bollo L’imposta di registro

6

I costi per la realizzazione della giurisdizione

I testimoni Gli ausiliari del magistrato I custodi La pubblicazione dei provvedimenti La demolizione di opere abusive e riduzione in pristino dei luoghi

7

I costi per servizi e/o retribuzioni

Spese di spedizione, diritti e indennità di trasferta degli ufficiali giudiziari Indennità dei magistrati onorari, dei giudici popolari e degli esperti componenti degli uffici giudiziari penali e civili

8

I costi della giustizia: chi paga

Nel processo civile: vige il principio dell’onere delle spese (tutte) Nel processo penale: tutte le spese sono anticipate dall’erario solo le spese ripetibili sono recuperate in caso di condanna alle spese D.P.R. 30/5/2002 n. 115: art. 8 (che ha sostituito l’art. 90 c.p.c., abrogato dall’art. 299 dello stesso D.P.R.); Per il penale: art. 4 e 204

Nel processo penale: tutte le spese sono anticipate dall’erario. solo le spese ripetibili sono recuperate in caso di condanna alle spese. D.P.R. 30/5/2002 n. 115: art. 8 (che ha sostituito l’art. 90 c.p.c., abrogato dall’art. 299 dello stesso D.P.R.); Per il penale: art. 4 e 204.")

9

Nel processo civile: chi paga

Nel processo civile, di norma, ciascuna delle parti deve: provvedere alle spese degli atti che compie e di quelli che chiede anticipare le spese per gli atti necessari al processo quando l’anticipazione è posta a suo carico dalla legge o dal magistrato

10

Nel processo civile: chi non paga

Le parti di un processo esente per norma Le parti ammesse al patrocinio a spese dello Stato

11

Nel processo civile: compiti e responsabilità della cancelleria

Controllo dell’esatto pagamento degli oneri fiscali (contributo unificato, diritti di copia e certificato, imposta di bollo) Attivazione della procedura di riscossione del contributo unificato in caso di omesso o insufficiente pagamento Art. 15 – controllo sul contributo unificato Art. 247/249 – riscossione del contributo unificato Quindi nel processo civile di norma non si procede ad alcun recupero: art. 201 – solo nei casi di ammissione al patrocinio a spese dello Stato.

Attivazione della procedura di riscossione del contributo unificato in caso di omesso o insufficiente pagamento. Art. 15 – controllo sul contributo unificato. Art. 247/249 – riscossione del contributo unificato. Quindi nel processo civile di norma non si procede ad alcun recupero: art. 201 – solo nei casi di ammissione al patrocinio a spese dello Stato.")

12

Nel processo penale: chi paga

Chi è condannato alle spese, in base al codice di procedura penale e alle disposizioni sul patrocinio a spese dello Stato Art. 204

13

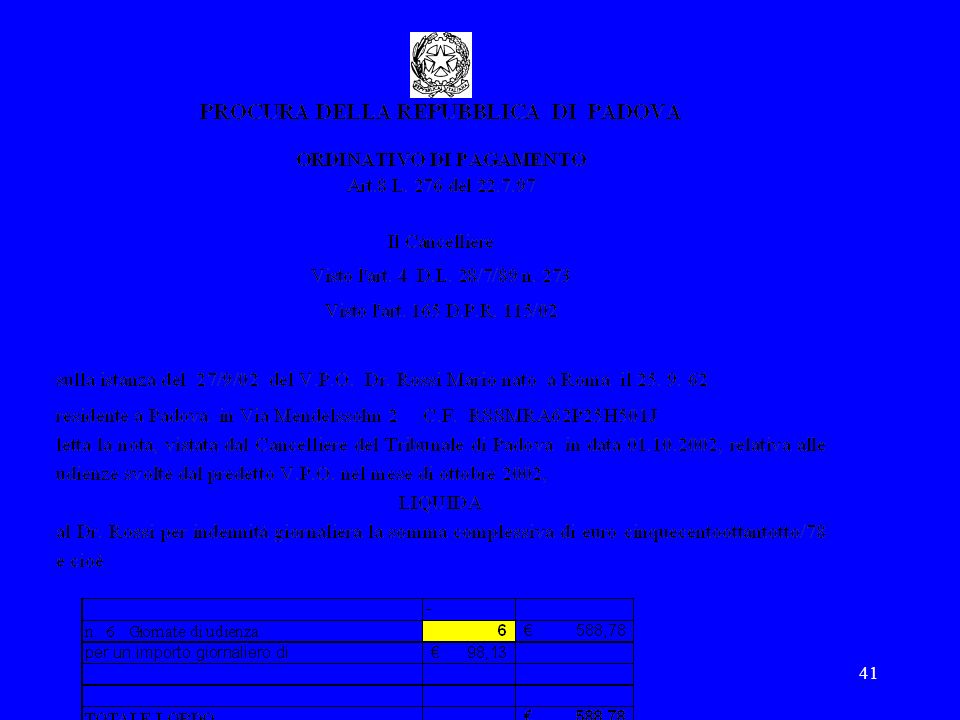

Nel processo penale (e nei procedimenti con ammissione al patrocinio a spese dello Stato): compiti e responsabilità della cancelleria Liquidazione delle spese Redazione dei modelli per il pagamento Registrazione delle liquidazioni Annotazione delle liquidazioni nel fascicolo processuale Procedura di rendicontazione Procedura di recupero

14

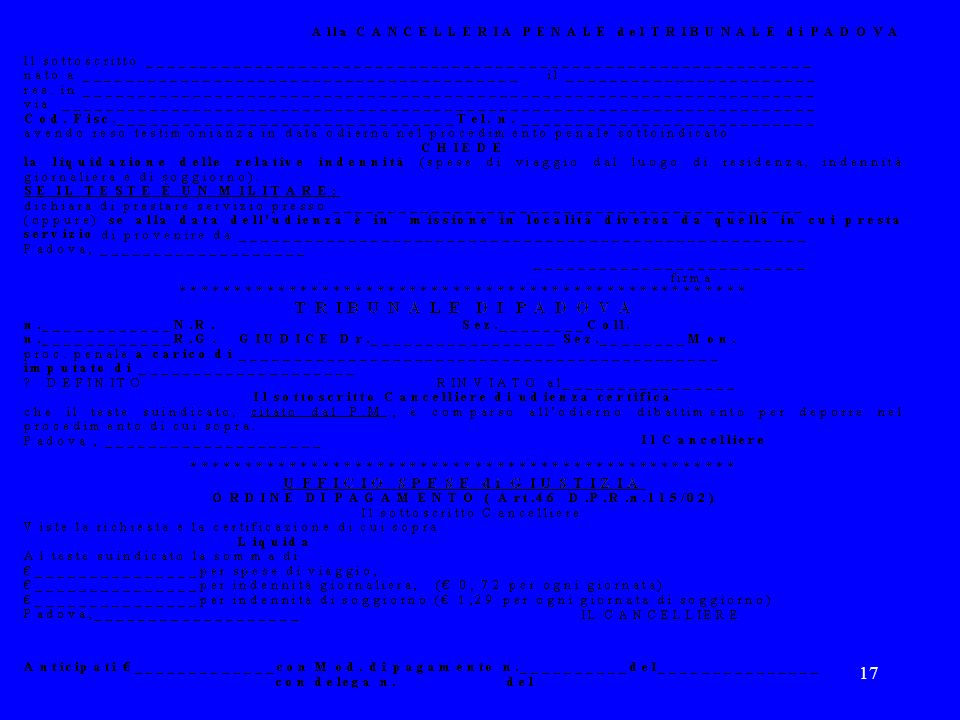

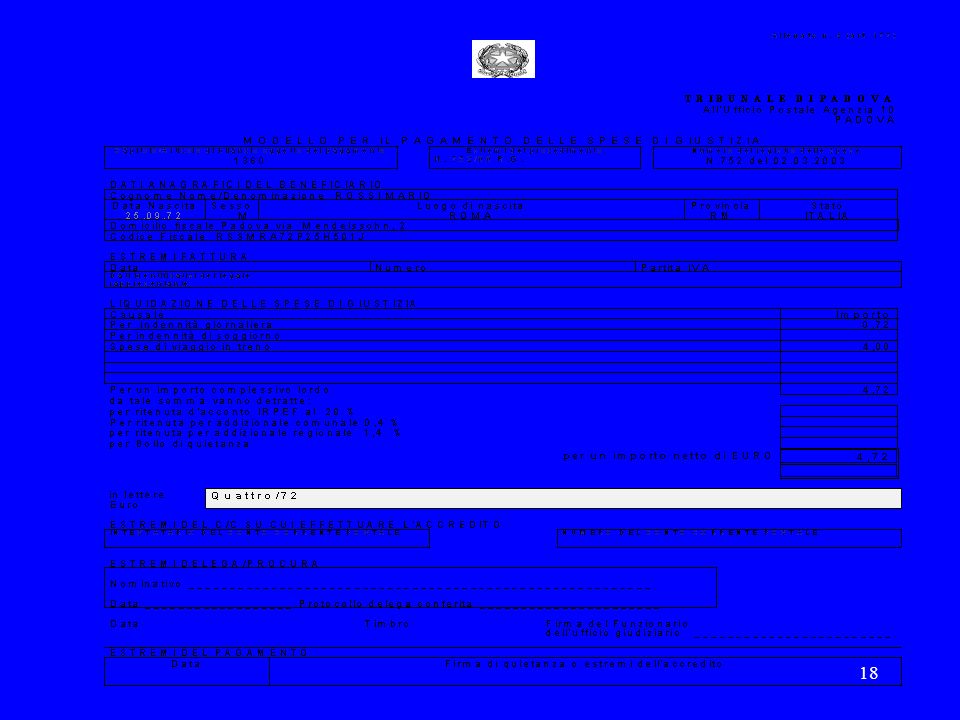

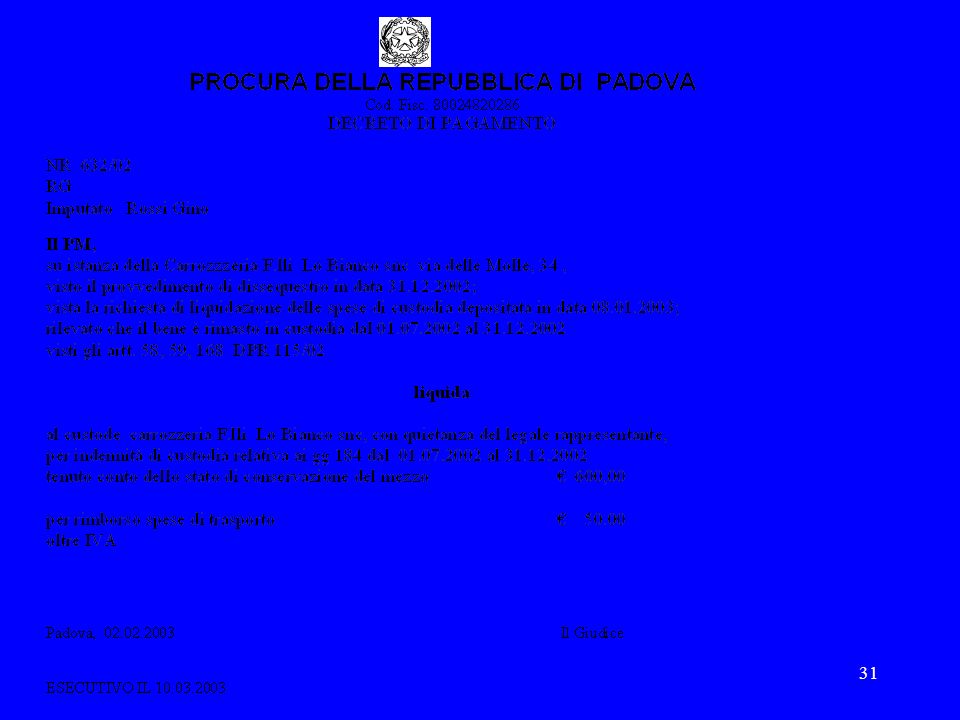

I costi per la realizzazione della giurisdizione: i testimoni

Chi liquida: il funzionario addetto all’ufficio (anche del luogo di residenza del testimone), con ordine di pagamento Quando: 1) nel processo civile in caso di ammissione al patrocinio a spese dello Stato; 2) sempre nel processo penale 3) anche per i testi citati a richiesta di parte In seguito a: domanda dell’interessato (entro cento giorni dalla data della testimonianza, a pena di decadenza) Chi paga: l’Erario (punti 1 e 2); la parte che ha richiesto la citazione (punto 3) Vedi art. 71, 165, 166, 199

, con ordine di pagamento. Quando: 1) nel processo civile in caso di ammissione al patrocinio a spese dello Stato; 2) sempre nel processo penale 3) anche per i testi citati a richiesta di parte. In seguito a: domanda dell’interessato (entro cento giorni dalla data della testimonianza, a pena di decadenza) Chi paga: l’Erario (punti 1 e 2); la parte che ha richiesto la citazione (punto 3) Vedi art. 71, 165, 166, 199.")

15

I costi per la realizzazione della giurisdizione: i testimoni

Cosa si liquida: se residenti l’indennità di euro 0,36 al giorno; se non residenti: 1. il rimborso delle spese di viaggio; l’indennità di euro 0,72 per ogni giornata impiegata per il viaggio; l’indennità di euro 1,29 per ogni giornata di soggiorno nel luogo dell'esame;

16

Testimoni Citazione da parte di un magistrato

Testimoni di parte art. 119 T.U. Abrogazione art. 144 cpp. Richiesta entro 100 gg. dalla data della testimonianza Si spese aereo -se autorizzate- (applicazione analogica della legge n.836 dipendenti dello stato) come da disposizione del Ministero Giustizia AA.CC.IV N. 4/1767/40.5 del Testimoni provenienti dall’Estero Stesse indennità, tutte le spese richieste Convenzione internazionale di Strasburgo del ratificata in Italia con la legge n. 215 Nota del Ministero Giustizia-Dir. Aff.Civ. n. 4/2332/38-2(86) del

come da disposizione del Ministero. Giustizia AA.CC.IV N. 4/1767/40.5 del Testimoni provenienti dall’Estero. Stesse indennità, tutte le spese richieste. Convenzione internazionale di Strasburgo del ratificata in Italia. con la legge n Nota del Ministero Giustizia-Dir. Aff.Civ. n. 4/2332/38-2(86) del")

19

I costi per la realizzazione della giurisdizione: gli ausiliari del magistrato

Chi sono gli ausiliari del magistrato – l’art. 3 lettera n): "ausiliario del magistrato" è il perito, il consulente tecnico, l'interprete, il traduttore e qualunque altro soggetto competente, in una determinata arte o professione o comunque idoneo al compimento di atti, che il magistrato o il funzionario addetto all'ufficio può nominare a norma di legge. Agli ausiliari sono parificati ai commissari “ad acta” Commissari art. 57

: ausiliario del magistrato è il perito, il consulente tecnico, l interprete, il traduttore e qualunque altro soggetto competente, in una determinata arte o professione o comunque idoneo al compimento di atti, che il magistrato o il funzionario addetto all ufficio può nominare a norma di legge. Agli ausiliari sono parificati ai commissari ad acta Commissari art. 57.")

20

I costi per la realizzazione della giurisdizione: gli ausiliari del magistrato

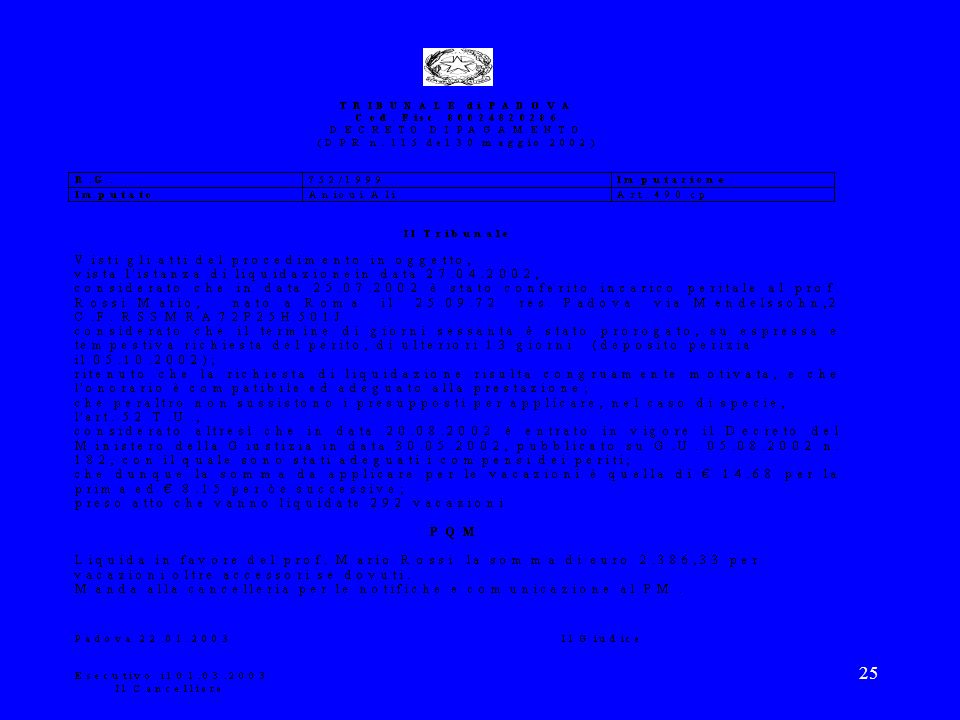

Chi liquida: il magistrato che procede, con decreto di pagamento, motivato In seguito a: domanda dell’interessato all’autorità competente (a pena di decadenza: trascorsi cento giorni dal compimento delle operazioni, per gli onorari e le spese; trascorsi duecento giorni dalla trasferta, per le spese e indennità di viaggio e soggiorno) Quando: sempre Chi paga: le parti nel processo civile; l’Erario nel processo penale Art. 71, 168

Quando: sempre. Chi paga: le parti nel processo civile; l’Erario nel processo penale. Art. 71, 168.")

21

I costi per la realizzazione della giurisdizione: gli ausiliari del magistrato

Cosa si liquida: l’onorario (fisso, variabile e a tempo); l’indennità di viaggio e di soggiorno; le spese di viaggio; il rimborso delle spese sostenute per l’adempimento dell’incarico. Vedi art. 275

; l’indennità di viaggio e di soggiorno; le spese di viaggio; il rimborso delle spese sostenute per l’adempimento dell’incarico. Vedi art")

22

Ausiliari del magistrato

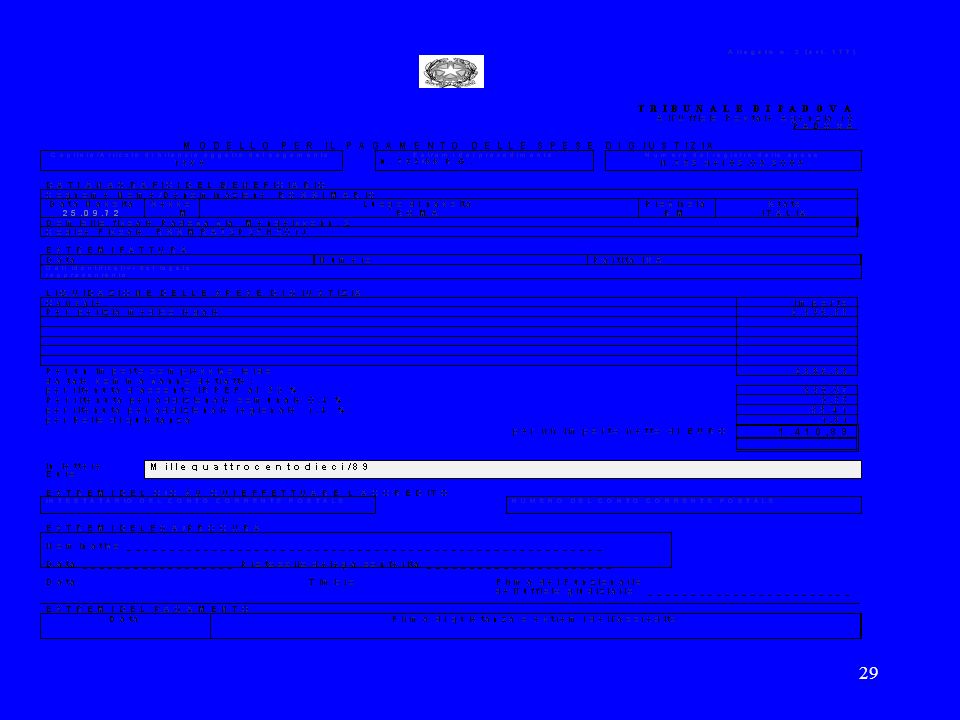

Nomina del perito/consulente art. 221, 359 cpp Conferimento incarico art. 226 cpp Relazione peritale art. 227 cpp Liquidazione compenso art. 232 cpp Domanda di liquidazione e decadenza art. 71 T.U. Modulo predisposto Spese occorse per l’adempimento dell’incarico Art. 56 T.U. (nota specifica e documentazione) No spese forfetarie (telefono, fax … ) No scontrini semplici, ma integrati ( circolare finanze n. 97 del

No spese forfetarie (telefono, fax … ) No scontrini semplici, ma integrati ( circolare. finanze n. 97 del")

23

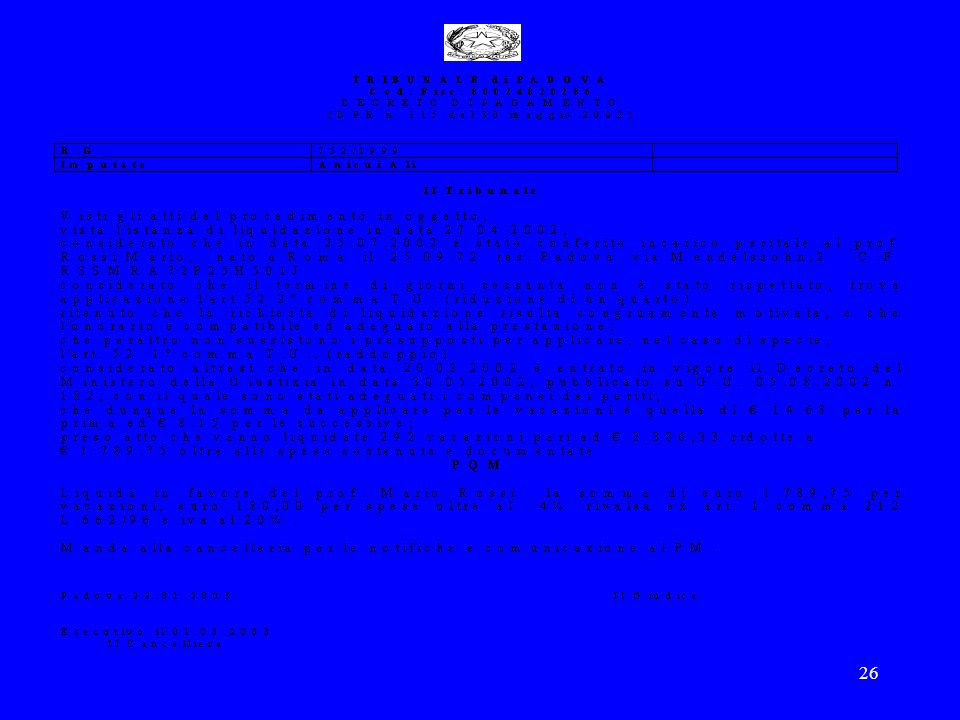

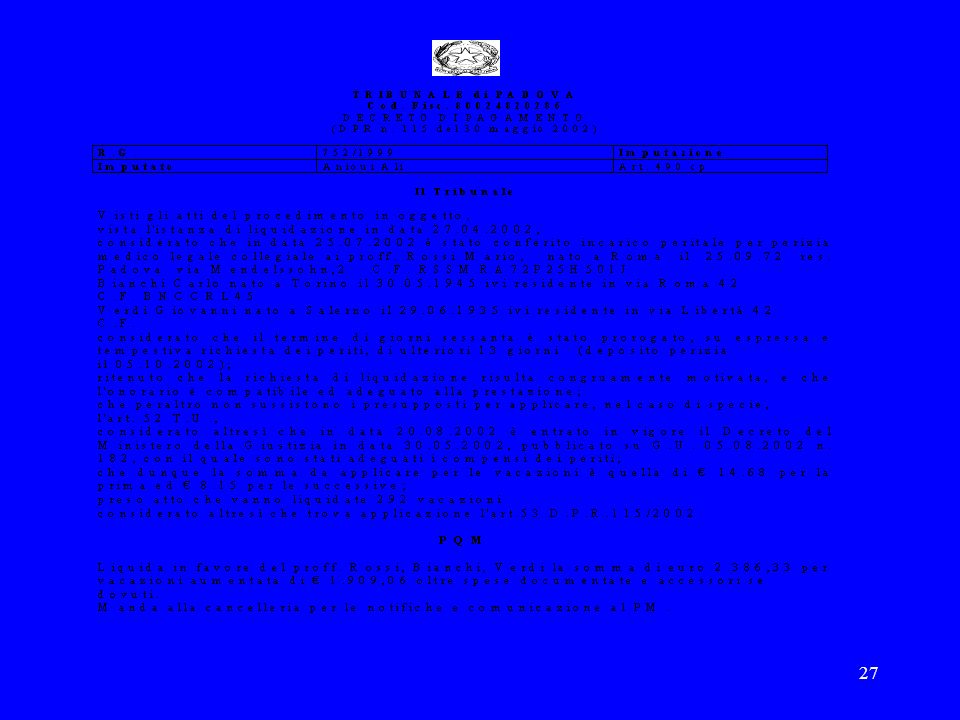

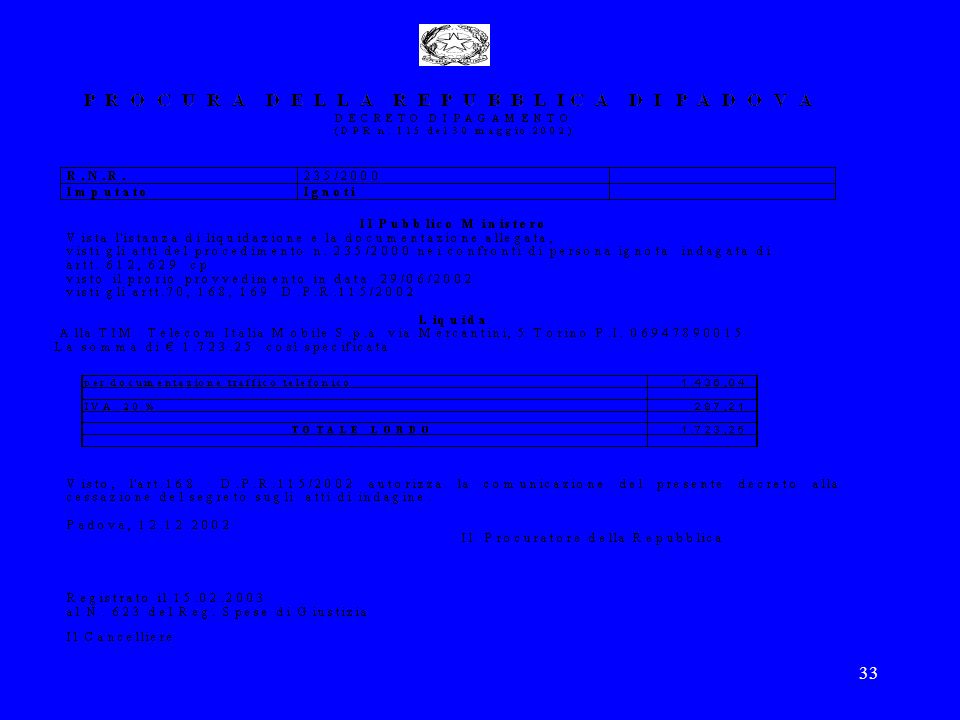

Decreto di pagamento emesso dal magistrato artt.168-171 T.U.

Art. 168 decreto di pagamento delle spettanza agli ausiliari del magistrato e dell’indennità di custodia, notifiche, esecutività art. 169 spese per demolizione e riduzione in pristino dei luoghi Art. 170 opposizione Art. 171 effetti ( è titolo di pagamento della spesa)

")

24

Quantificazione degli importi liquidabili

Spettanze art. 49 T.U. Misura onorari art. 50 T.U. , art T.U. norme transitorie Determinazione onorari variabili e aumento di quelli fissi art. 51 T.U. Aumento e riduzione art. 52 T.U. Incarichi collegiali art. 53 T.U. Adeguamento periodico art. 54 T.U.

32

LE INTERCETTAZIONI TELEFONICHE

34

I costi per la realizzazione della giurisdizione: la pubblicazione dei provvedimenti del magistrato

Chi liquida: il giudice che procede, con decreto di pagamento Quando: nel processo penale Chi paga: l’Erario (salvo che per la pubblicazione di sentenze ex art. 694, comma 1 c.p.p.) Vedi art. 259

Vedi art")

36

I costi per la realizzazione della giurisdizione: la demolizione di opere abusive e riduzione in pristino dei luoghi Chi liquida: il magistrato che procede, con decreto di pagamento, motivato Quando: nel processo penale Chi paga: l’Erario Vedi art. 169

37

I costi per retribuzioni

Chi sono i beneficiari: Giudici di pace; Giudici onorari di tribunale; Vice procuratori onorari; Giudici onorari aggregati; Giudici popolari; Esperti degli uffici minorili, dei tribunali di sorveglianza e delle sezioni agrarie

38

I costi per retribuzioni

Chi liquida: il funzionario addetto all’ufficio Chi paga: l’Erario

39

G. O. A. Sentenza Corte Costituzionale 08. 6. 2005 n. 220 (art

G.O.A Sentenza Corte Costituzionale n (art. 8 legge 276/97 Disposizioni per la definizione del contenzioso civile pendente) L’art. 136 Costituzione stabilisce che: Quando la Corte dichiara la illegittimità costituzionale di una norma di legge o di un atto avente forza di legge, la norma cessa di avere efficacia dal giorno successivo alla pubblicazione della decisione… La pronuncia ha un effetto generale e definitivo. La legge, o il singolo articolo, scompare dall’ordinamento.

L’art. 136 Costituzione stabilisce che: Quando la Corte dichiara la illegittimità costituzionale di una norma di legge o di un atto avente forza di legge, la norma cessa di avere efficacia dal giorno successivo alla pubblicazione della decisione… La pronuncia ha un effetto generale e definitivo. La legge, o il singolo articolo, scompare dall’ordinamento.")

40

Art. 8 I giudici onorari aggregati hanno lo status giuridico dei magistrati onorari. Ai giudici onorari aggregati è attribuita, al netto dei contributi previdenziali, una indennità di lire 20 milioni annui da corrispondere a rate mensili, oltre a lire per ogni sentenza che definisce il processo ovvero per ogni verbale di conciliazione, da corrispondere ogni tre mesi. Il ministero di Grazia e giustizia provvede al rimborso, all’ente di appartenenza, dei contributi previdenziali previsti dalla legge per i giudici onorari aggregati nominati tra gli avvocati, iscritti al relativo albo, il Ministro di grazia e giustizia provvede al rimborso, direttamente all’avvocato, dei contributi, commisurati alla indennità da lui versati alla cassa nazionale di previdenza e assistenza. L’indennità di cui al comma 2 corrisposta ai giudici onorari aggregati nominati tra gli avvocati iscritti all’albo è considerata a tutti gli effetti della legge , n. 576, quale reddito professionale.

46

dalle persone fisiche residenti in Italia

IRPEF – IMPOSTA sul REDDITO delle PERSONE FISICHE D.P.R , n.917 (Testo Unico Imposte sui Redditi) L’Irpef è un’imposta personale e progressiva che colpisce il reddito complessivo ovunque prodotto dalle persone fisiche residenti in Italia e il reddito prodotto in Italia da parte delle persone fisiche non residenti.

L’Irpef è un’imposta personale e progressiva che colpisce il reddito complessivo ovunque prodotto. dalle persone fisiche residenti in Italia. e il reddito prodotto in Italia da parte delle persone fisiche non residenti.")

47

L’Irpef è stata istituita dall’1. 1. 1974 con il D. P. R. 29. 9

L’Irpef è stata istituita dall’ con il D.P.R , n.579. Successivamente le disposizioni relative sono state raccolte e riordinate dal Testo Unico delle imposte sui redditi (T.U.I.R.), approvato con D.P.R. 917/1986, il quale è stato modificato con effetto dall’ dal D.Lgs , n. 344, che ha introdotto l’Ires in sostituzione dell’Irpeg.

, approvato con D.P.R. 917/1986, il quale è stato modificato con effetto dall’ dal D.Lgs , n. 344, che ha introdotto l’Ires in sostituzione dell’Irpeg.")

48

Con la l n.80 , il Governo è stato delegato ad emanare decreti legislativi per la Riforma del Sistema fiscale statale. Non è ancora stato emanato il decreto che prevede la sostituzione dell’ Irpef con l’IRE (Imposta sul Reddito) includendo tra i soggetti passivi anche le persone morali e gli enti non commerciali, è stato approvato il D.lgs. 344/2003 che, a partire dai periodi d’imposta che iniziano a decorrere dall’ , ha sostituito l’Irpeg con l’Ires con l’istituzione di una aliquota unica pari al 33%. Inoltre con la l. 311/2004 (finanziaria 2005) è stato introdotto il secondo modulo della riforma dell’irpef, che, con effetto dai redditi 2005, ha modificato aliquote e scaglioni di reddito.

includendo tra i soggetti passivi anche le persone morali e gli enti non commerciali, è stato approvato il D.lgs. 344/2003 che, a partire dai periodi d’imposta che iniziano a decorrere dall’ , ha sostituito l’Irpeg con l’Ires con l’istituzione di una aliquota unica pari al 33%. Inoltre con la l. 311/2004 (finanziaria 2005) è stato introdotto il secondo modulo della riforma dell’irpef, che, con effetto dai redditi 2005, ha modificato aliquote e scaglioni di reddito.")

49

E’ importante anticipare questo aspetto: i soggetti passivi dell’imposta diventeranno

le persone fisiche residenti e non residenti le società semplici, in accomandita semplice, in nome collettivo e ad esse equiparate (residenti e non residenti), gli enti non commerciali (residenti e non residenti)

, gli enti non commerciali (residenti e non residenti)")

50

Addizionale regionale all’Irpef

E’ stata istituita a partire dai redditi 1998, segue le regole del prelievo dell’irpef ordinaria . Ai sensi dell’art. 3 co 1 Dlgs. 56/2000 le singole Regioni, con provvedimento da pubblicare sulla Gazzetta Ufficiale, entro il 30 novembre di ciascun anno, possono maggiorare l’aliquota dell’addizione regionale, pari allo 0,9 % fino ad un massimo dell’1,4%.

51

Limitatamente al 2002, in deroga alle disposizioni generali che stabiliscono per tutto il territorio nazionale l’aliquota dell’addizionale regionale nella misura dello 0,9 %, alcune regioni, con proprio provvedimento pubblicato sulla Gazzetta Ufficiale entro il , hanno deliberato una maggiorazione dell’aliquota dell’addizionale regionale in vigore.

52

Base imponibile A partire dai redditi 2003, l’aliquota dell’addizionale regionale (e, ove deliberata anche comunale) si applica sul reddito complessivo ai fini Irpef, al netto degli oneri deducibili; non rileva, rispetto alle addizionali, la deduzione progressiva (“no tax area”), prevista dall’art. 11 D.P.R. 917/86. Naturalmente l’addizionale è dovuta solo da quei soggetti per i quali è effettivamente dovuta Irpef (cioè soggetti non a credito o con saldo zero).

si applica sul reddito complessivo ai fini Irpef, al netto degli oneri deducibili; non rileva, rispetto alle addizionali, la deduzione progressiva ( no tax area ), prevista dall’art. 11 D.P.R. 917/86. Naturalmente l’addizionale è dovuta solo da quei soggetti per i quali è effettivamente dovuta Irpef (cioè soggetti non a credito o con saldo zero).")

53

Redditi di lavoro dipendente o assimilati

Per questi soggetti l’addizionale regionale viene determinata all’atto dell’effettuazione delle operazioni di conguaglio da parte del sostituto di imposta, il quale ha l’obbligo di indicare l’ammontare dell’addizionale trattenuta nella certificazione unica per i dipendenti e assimilati (CUD) rilasciata al soggetto sostituito a norma dell’art. 4 co 6 ter e 6 quater, D.P.R. 322/1998.

rilasciata al soggetto sostituito a norma dell’art. 4 co 6 ter e 6 quater, D.P.R. 322/1998.")

54

L’importo dell’addizionale è trattenuto da un minimo di 9 ad un massimo di 11 rate a partire dal periodo di paga successivo a quello in cui le operazioni di conguaglio sono effettuate e non oltre quello relativamente al quale le ritenute sono versate nel mese di dicembre. In caso di cessazione del rapporto, l’addizionale regionale è trattenuta in un’unica soluzione nel periodo di paga in cui è effettuato il conguaglio (C.M , n. 247/E; Comun. Min.Fin ).

.")

55

Addizionale comunale all’Irpef

E’ stata istituita dal 1999 dall’art. 1 DLgs. 360/1998 (modificato da ultimo, dall’art. 25 co.1, l. 448/2001). Le regole di prelievo dell’addizionale comunale sono le stesse di quelle previste per l’addizionale regionale. Si applicano, quindi, i criteri previsti per l’irpef ordinaria.

. Le regole di prelievo dell’addizionale comunale sono le stesse di quelle previste per l’addizionale regionale. Si applicano, quindi, i criteri previsti per l’irpef ordinaria.")

56

Con decorrenza dall’01. 01. 2000, l’art. 6 co 12 l

Con decorrenza dall’ , l’art. 6 co 12 l. 488/1999 ha stabilito che, per le modalità di determinazione dell’addizionale provinciale (non ancora concretamente attuata) e comunale e per l’effettuazione delle relative trattenute da parte dei sostituti d’imposta, si applichino le stesse disposizioni previste per l’addizionale regionale Irpef.

e comunale e per l’effettuazione delle relative trattenute da parte dei sostituti d’imposta, si applichino le stesse disposizioni previste per l’addizionale regionale Irpef.")

57

Eredi I redditi del defunto sono tassati (Tassazione separata) in capo agli eredi e ai legatari che li hanno percepiti. La tassazione separata è un metodo di calcolo dell’imposta che tiene conto della formazione pluriennale di alcuni redditi. In pratica, al posto dell’aliquota marginale irpef, si applica un’aliquota ridotta, in genere corrispondente a quella prevista per la metà del reddito complessivo dei 2 periodi precedenti. Non si applica addizionale comunale e regionale; salvo opzione per la contribuzione ordinaria.

58

Sostituto d’imposta I soggetti indicati dagli artt. da 23 a 25 D.P.R. 600/73 effettuano all’atto del pagamento una trattenuta sull’importo lordo spettante al percipiente. Rilasciano la certificazione unica CUD entro il 15 marzo ( era il 31 marzo) dell’anno successivo.

dell’anno successivo.")

59

Presentano il mod. 770 semplificato, contenente il riepilogo delle retribuzioni corrisposte e delle relative imposte, in via telematica entro 30 settembre Comunicano entro il 30 aprile di ciascun anno, all’amministrazione di appartenenza dei beneficiari, gli incarichi conferiti e i compensi erogati nell’anno precedente (art. 53, comma 11 D.lgs n. 165)

")

60

Redditi assimilati a quelli di lavoro dipendente artt. 50, 51, 52 D. P

Redditi assimilati a quelli di lavoro dipendente artt. 50, 51, 52 D.P.R. n. 917/86 Vengono definiti dall’art. 50 comma 1 lettera f) L’art. 52 ne determina l’imponibilità prevedendo l’applicazione dell’art. 51 Chiarimenti sono stati forniti dalla circolare del Ministero delle Finanze (ex) Dipartimento delle Entrate n. 326 del

L’art. 52 ne determina l’imponibilità prevedendo l’applicazione dell’art. 51. Chiarimenti sono stati forniti dalla circolare del Ministero delle Finanze (ex) Dipartimento delle Entrate n. 326 del")

61

Per completezza, ricordiamo anche :

l’art. 2, comma 36, della legge finanziaria che ha modificato l’art. 50, lettera f) del TUIR (già art. 47) La risoluzione dell’Agenzia delle Entrate n.68/R del 10 maggio 2004 La circolare del Ministero Giustizia del 2 settembre recepisce le interpretazioni citando la circolare n. 24 del 10 giugno 2004 che dà chiarimenti in materia di irpef

del TUIR (già art. 47) La risoluzione dell’Agenzia delle Entrate n.68/R del 10 maggio La circolare del Ministero Giustizia del 2 settembre 2004 recepisce le interpretazioni citando la circolare n. 24 del 10 giugno 2004 che dà chiarimenti in materia di irpef.")

62

Redditi di lavoro autonomo artt. 53 e 54 D.P.R. n. 917/86

E’ il reddito derivante dall’esercizio di attività lavorative diverse da quelle di impresa ed di lavoro dipendente. Facciamo riferimento soprattutto al comma 1 dell’art. 53, esercizio di arte e professione. L’art. 54 lo determina

63

Società e associazioni professionali

La R.M , n. 118/E chiarisce che i redditi prodotti da società tra avvocati (D. Lgs. 96/2001) costituiscono redditi di lavoro autonomo ex art. 53 DPR 917/76, ad essi si applica la disciplina prevista per le associazioni tra professionisti . Si applica quindi la ritenuta Irpef a titolo di acconto. (art. 25 dpr 600/73).

costituiscono redditi di lavoro autonomo ex art. 53 DPR 917/76, ad essi si applica la disciplina prevista per le associazioni tra professionisti . Si applica quindi la ritenuta Irpef a titolo di acconto. (art. 25 dpr 600/73).")

Presentazioni simili