Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

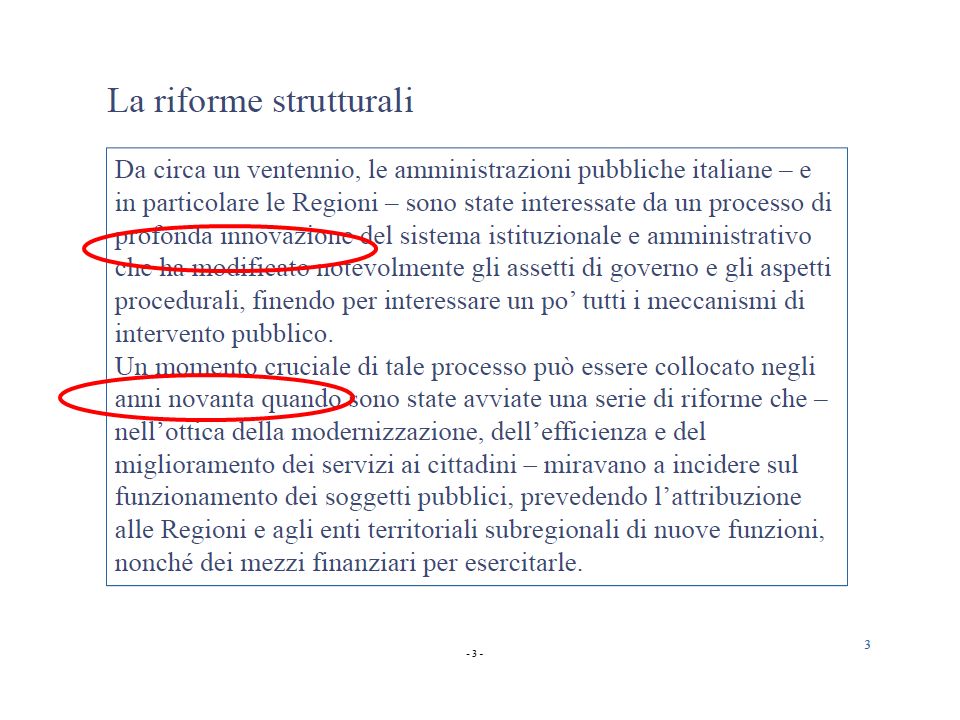

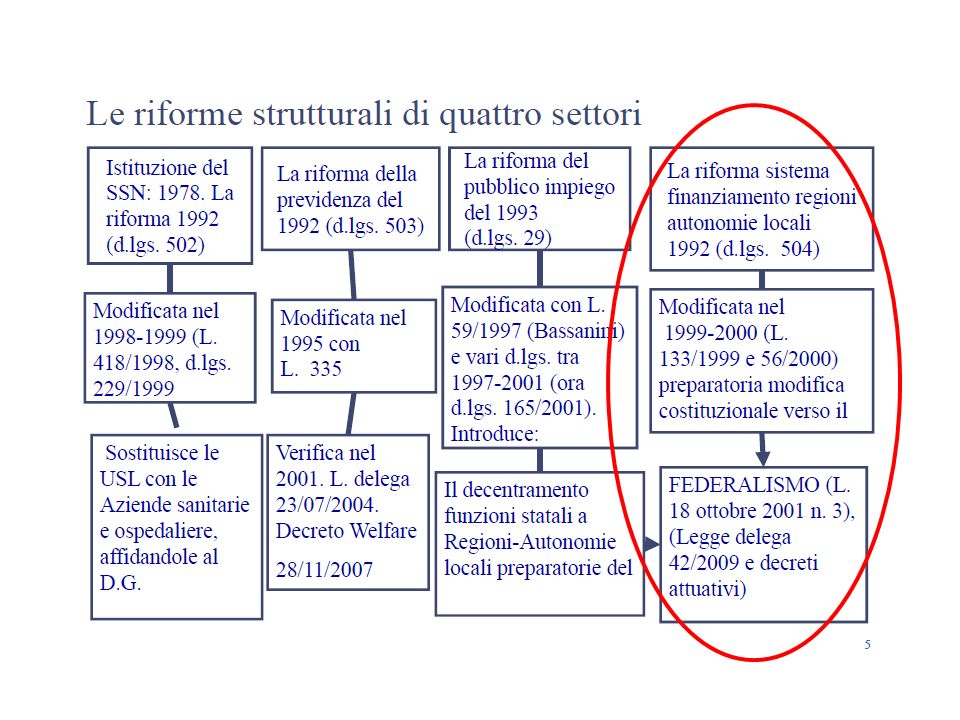

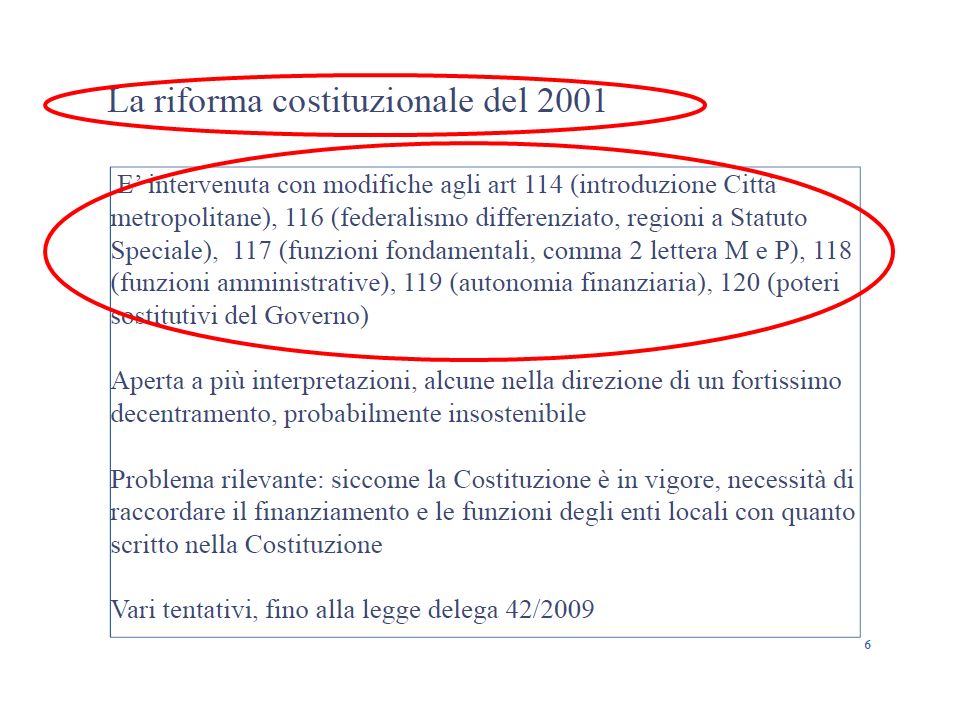

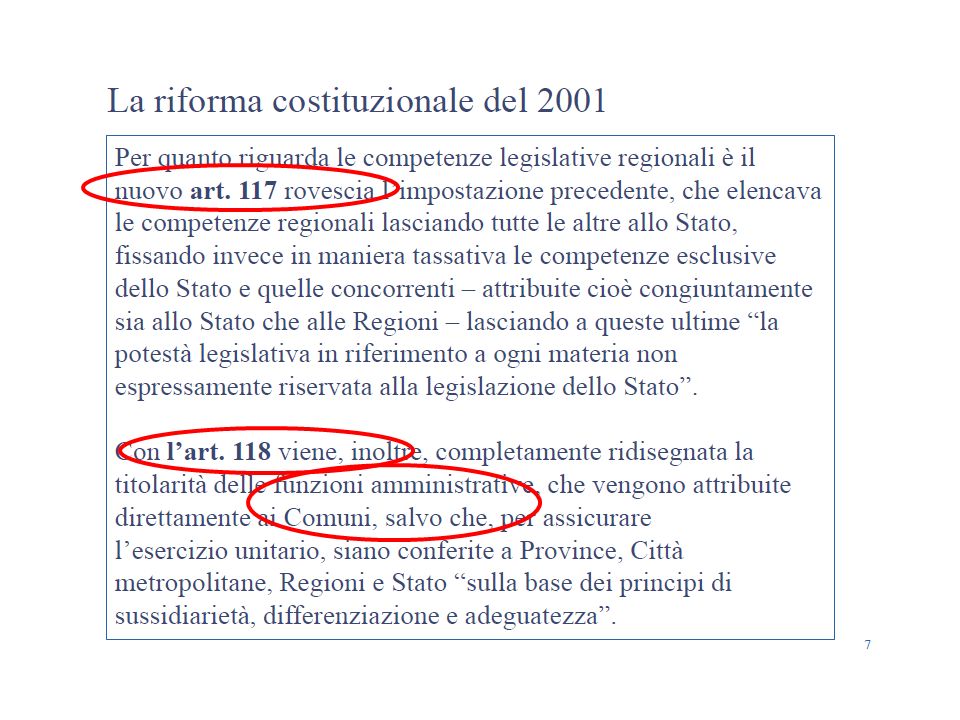

Le riforme strutturali ed il federalismo fiscale

15

Art. 2 art. 117 m) determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale; p) legislazione elettorale, organi di governo e funzioni fondamentali di Comuni, Province e Città metropolitane;

determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale; p) legislazione elettorale, organi di governo e funzioni fondamentali di Comuni, Province e Città metropolitane;.")

17

Quadro non aggiornato www.portalefederalismofiscale.gov.it/portale/it/

18

Primo Decreto: Federalismo demaniale Il primo decreto, emanato in attuazione dellarticolo 19 della legge 5 maggio 2009, n. 42, è stato il decreto legislativo n.85 del 28 maggio 2010, il c.d. federalismo demaniale. Attribuisce a Comuni, Province, Città metropolitane e Regioni un proprio patrimonio. In particolare, con uno o più decreti attuativi del Presidente del Consiglio dei Ministri, sono stati individuati i beni statali che possono essere attribuiti a titolo non oneroso a Comuni, Province, Città metropolitane e Regioni, i quali sono tenuti a garantirne la massima valorizzazione funzionale. Secondo Decreto: Roma Capitale Il decreto legislativo n.156 del 17 settembre 2010, recante Ordinamento transitorio di Roma Capitale ed emanato in attuazione dellarticolo 24 della legge 5 maggio 2009, n. 42, riguarda lordinamento provvisorio, anche finanziario, di Roma capitale e configura, in luogo del comune di Roma, l'ente territoriale Roma Capitale. Ulteriori decreti dovranno completare l'attuazione del citato articolo.

19

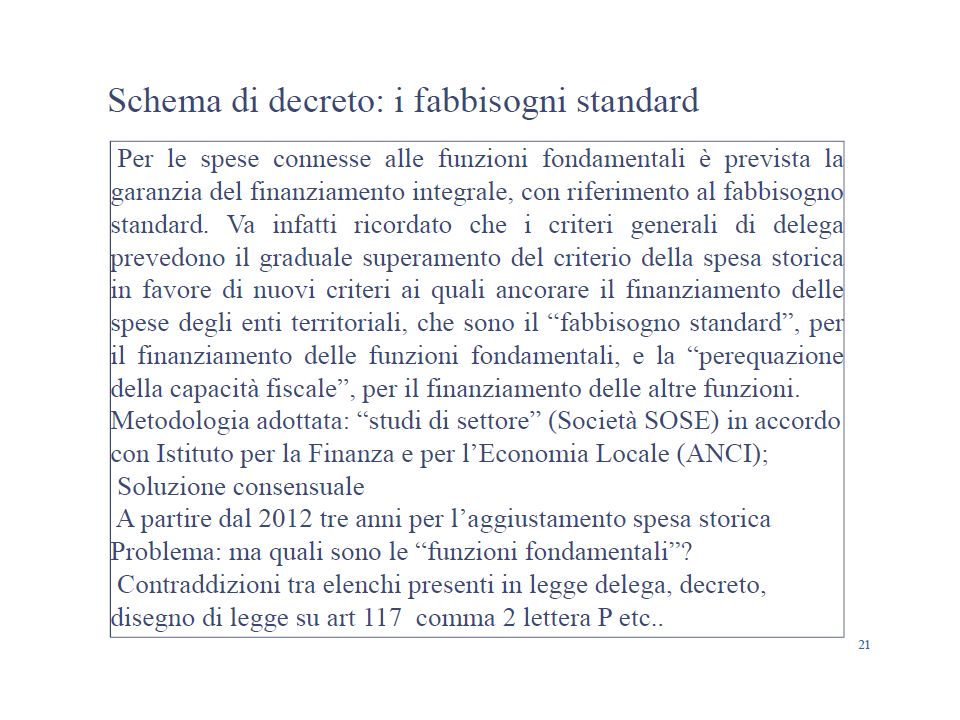

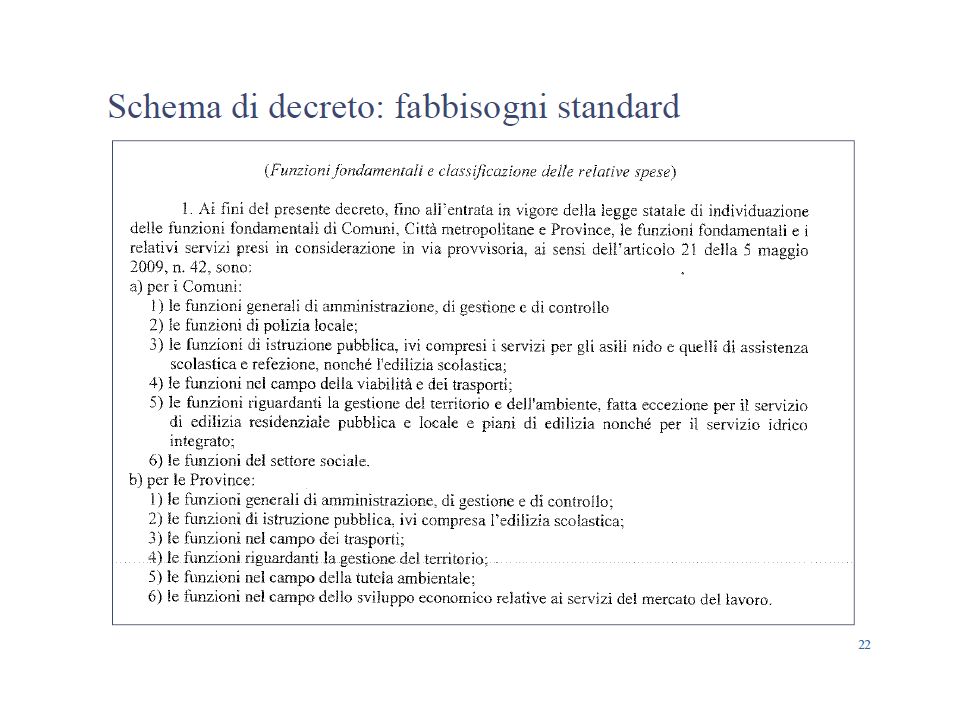

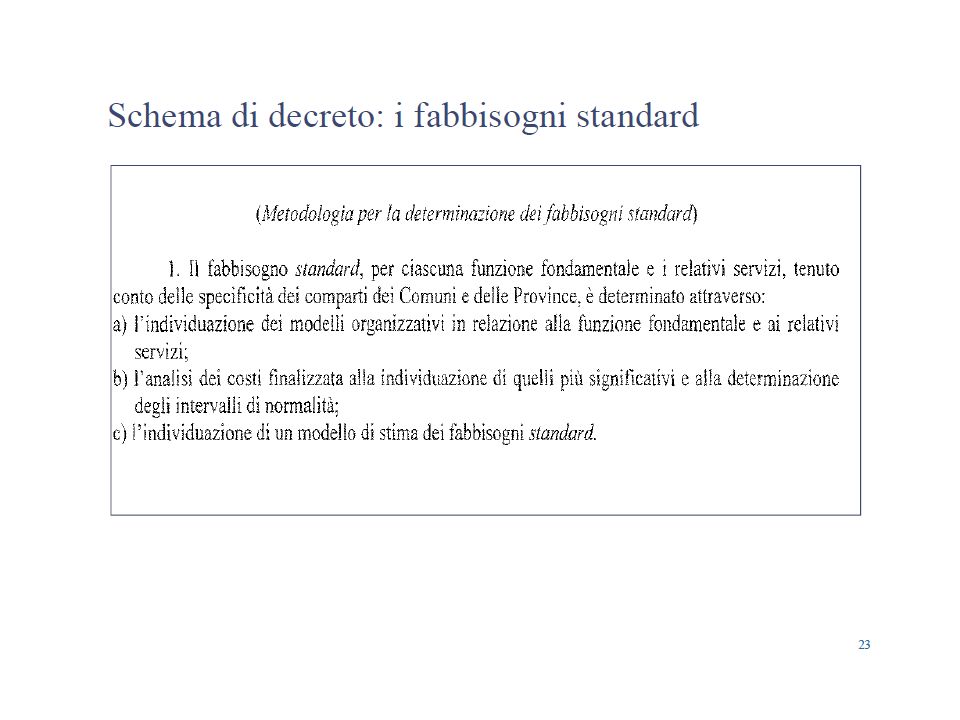

Terzo Decreto: Fabbisogni standard ìIl decreto legislativo n.216 del 26 novembre 2010, recante: Disposizioni in materia di determinazione dei costi e dei fabbisogni standard di Comuni, Città metropolitane e Province, emanato in attuazione di alcune disposizioni della legge 5 maggio 2009, n. 42, e da attuare a sua volta con uno o più decreti legislativi, prevede la determinazione del fabbisogno standard, definito come l'indicatore che, coniugando efficienza ed efficacia, dovrà consentire la valutazione dell'azione pubblica. Quarto Decreto: Federalismo fiscale municipale Il decreto legislativo 14 marzo 2011, n°23, emanato in attuazione de gli articoli 2, comma 2, 11, 12, 13, 21 e 26 della legge 5 maggio 2009, n. 42, recante Disposizioni in materia di federalismo Fiscale Municipale, disciplina il rapporto economico tra lo Stato centrale e gli enti locali in modo che i comuni abbiano la possibilità di ottenere nuove entrate attraverso forme di tassazione versate e trattenute in loco. Il decreto prevede una fase transitoria, dallanno 2011, con la devoluzione ai comuni del gettito di alcuni tributi vigenti connessi con la fiscalità immobiliare, ed una seconda fase, a partire dal 2014 con imposte sul possesso e sul trasferimento di immobili, sulla cedolare sulle locazioni e sulla compartecipazione all'Irpef.

20

Quinto Decreto: Autonomia tributaria Il decreto legislativo 6 maggio 2011 n°68, emanato in attuazione della legge 5 maggio 2009, n. 42, e recante "Disposizioni in materia di autonomia di entrata delle regioni a statuto ordinario e delle province, nonché di determinazione dei costi e dei fabbisogni standard nel settore sanitario" congloba decreti attuativi sul fisco regionale, sul fisco provinciale e sui costi e fabbisogni standard nel settore sanitario. Il decreto legislativo fornisce le linee guida per l'attuazione della compartecipazione degli enti locali all'Irpef, all'Irap e all'Iva, rivedendo i meccanismi delle addizionali e regolando i principi entro il quale potranno essere istituite le nuove tasse di scopo da parte di province e città metropolitane. Prevede, inoltre, che il fabbisogno standard del settore sanitario sia determinato in coerenza con il quadro macroeconomico e nel rispetto dei vincoli di finanza pubblica e degli obblighi a livello comunitario, distinguendo la quota destinata alle province e regioni autonome. Sesto Decreto: Rimozione squilibri Il decreto legislativo n°88 del 31 maggio 2011, attuativo dellarticolo 16 della legge 5 maggio 2009, n. 42 e recanteDisposizioni in materia di risorse aggiuntive ed interventi speciali per la rimozione degli squilibri economici e sociali, disciplina la destinazione delle risorse aggiuntive e leffettuazione di interventi speciali. Il decreto attuativo individua nel Fondo per le aree sottoutilizzate (FAS), ridenominato Fondo per lo sviluppo e la coesione, lo strumento per la rimozione di squilibri economici, sociali, istituzionali e amministrativi del Paese.

, ridenominato Fondo per lo sviluppo e la coesione, lo strumento per la rimozione di squilibri economici, sociali, istituzionali e amministrativi del Paese..")

21

Settimo Decreto: Meccanismi sanzionatori Il decreto n°149 del 6 settembre 2011, recante Meccanismi sanzionatori e premiali relativi a regioni, provincie e comuni, attua gli articoli 2, 17 e 26 della legge 5 maggio 2009, n. 42. Il decreto disciplina i meccanismi premiali verso gli enti che assicurano qualità dei servizi offerti e assetti finanziari positivi, nonché quelli sanzionatori nei confronti degli enti che non rispettano gli obiettivi finanziari. Introduce il Fallimento politico nei confronti dei rappresentanti istituzionali ritenuti responsabili del dissesto del proprio ente (Regioni, Provincie, Comuni) e istituisce meccanismi di governance degli enti territoriali dettando principi e obiettivi organizzativi. Ottavo Decreto: Armonizzazione sistemi contabili e schemi di bilancio il decreto legislativo n.118 del 23 giugno 2011, emanato in attuazione degli artt. 1 e 2 della legge 5 maggio 2009, n. 42, e recante Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, si pone la finalità di rendere i bilanci degli enti territoriali, ivi compresi i conti del settore sanitario, omogenei e confrontabili tra loro, anche ai fini del consolidamento con i bilanci delle amministrazioni pubbliche.

e istituisce meccanismi di governance degli enti territoriali dettando principi e obiettivi organizzativi. Ottavo Decreto: Armonizzazione sistemi contabili e schemi di bilancio il decreto legislativo n.118 del 23 giugno 2011, emanato in attuazione degli artt. 1 e 2 della legge 5 maggio 2009, n. 42, e recante Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, si pone la finalità di rendere i bilanci degli enti territoriali, ivi compresi i conti del settore sanitario, omogenei e confrontabili tra loro, anche ai fini del consolidamento con i bilanci delle amministrazioni pubbliche..")

22

Nono Decreto : Ulteriori disposizioni Roma Capitale Lo schema di decreto, predisposto in attuazione dellart. 24 della legge 5 maggio 2009, n. 42, e recante Ulteriori disposizioni recanti attuazione dell'articolo 24 della legge 5 maggio 2009, n. 42, in materia di ordinamento di Roma Capitale, disciplina il conferimento di funzioni e compiti amministrativi dallo Stato a Roma Capitale. Dispone, inoltre, che il trasferimento delle funzioni di competenza legislativa dalla Regione Lazio sia effettuato con apposita legge regionale.

23

La L. 42/2009 è una legge delega che necessitava di decreti delegati da emanare entro due anni dallentrata in vigore ma si è resa necessaria una proroga di sei mesi per completarne liter. Dal 21 novembre 2011 decorrono poi tre anni per ladozione dei decreti legislativi integrativi e correttivi della normativa adottata. Che fine ha fatto il federalismo fiscale? Nel frattempo il quadro economico e normativo completamente mutato per laggravarsi della crisi economica internazionale. Le scelte del governo Monti sembrano seguire una impostazione differente dagli indirizzi contenuti nella legge sul federalismo fiscale.

24

Ripristinato il regime della Tesoreria unica introdotto dalla legge 720/1984. Le entrate degli enti locali dovevano essere versate presso due conti specifici giacenti presso la Banca dItalia. Larticolo 35 del Decreto Legge 24 gennaio 2012 n.1, recante Disposizioni urgenti per la concorrenza, lo sviluppo delle infrastrutture e la competitività - cosiddetto Decreto sulle liberalizzazioni - è intervenuto sulla gestione delle tesorerie di Regioni ed Enti locali, sospendendo lefficacia delle disposizioni vigenti e riportando in vigore le norme degli anni 80. 50% IMU su seconde case allo Stato anziché ai comuni (artt. 13 e 14 del decreto legge 6 dicembre 2011, n.201 – il cosiddetto salva-Italia) Disposizioni recenti di segno opposto al federalismo 9/10/2912 - Avvio di una nuova riforma del Titolo V della Costituzione riportando competenze allo Stato

Disposizioni recenti di segno opposto al federalismo 9/10/ Avvio di una nuova riforma del Titolo V della Costituzione riportando competenze allo Stato.")

25

Il ddl approvato dal Governo il 9/10/2012 è incentrato sul principio dellunità della Repubblica prevedendo che la sua garanzia costituisce compito primario della legge dello Stato, anche a prescindere dal riparto delle materie fra legge statale e legge regionale (cosiddetta clausola di supremazia presente in gran parte degli ordinamento federali). Il rapporto fra leggi statali e leggi regionali segue una logica di complementarietà e di non conflittualità. Si inseriscono nella legislazione esclusiva dello Stato materie in precedenza a legislazione concorrente: coordinamento della finanza pubblica e del sistema tributario, grandi reti di trasporto e di navigazione, disciplina dellistruzione, commercio con lestero, produzione, trasporto e distribuzione nazionale dellenergia. Nella competenza statale rientrano anche materie prima non individuate: disciplina giuridica del lavoro alle dipendenze delle amministrazioni pubbliche e disciplina generale degli enti locali. Il turismo è stata altresì trasferito dalla competenza esclusiva delle regioni alla competenza concorrente dello Stato. Si attribuisce alla legge statale un ruolo più ampio nellarea della legislazione concorrente: spetta alla legge dello Stato non più di stabilire i problematici principi fondamentali, bensì di porre la disciplina funzionale a garantire lunità giuridica ed economica della Repubblica. Il ddl costituzionale di riforma del Titolo V della Costituzione (

36

Per oggi finiamo qui Modelli di governance delle istituzioni internazionali e delle P.A. (l.m., modulo SECS-P/02)

.")

Presentazioni simili

>")

Arbatax – 360 (3 luglio 2009)>")

Dopo la riforma del 2001, lart. 117 Cost. (integrato dallart..118.>")

della Costituzione, per listituzione.>")