Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Programmazione della Gestione in Sanità

Corso Universitario di Perfezionamento Gestione e Controllo nelle Aziende del Sistema Sanitario Civitanova M. 5 maggio 2006 Dr.ssa Nadia Storti Direttore Sanitario Azienda Ospedaliero-Universitaria “Ospedali Riuniti” - Ancona

2

La salute e le risorse Jules Romains “Knock”, ovvero il trionfo della medicina Il dottor Konck sostituisce il Dr. Parpalaid nel paesino di Saint-Maurice, acquisendo tutti i suoi pazienti, poco abituati ad andare dal medico. E’ abilissimo a convincerli di essere affetto da varie malattie, trasformando così l’intero paese in una specie di grande ospedale N. Storti

3

La salute e l’etica medica

Non basta riorganizzare i servizi sanitari e sociali. Bisogna ridare alla società la libertà di partecipare e conciliare la tecnica con l’umanizzazione dei servizi . In una parola, al di là dell’efficienza, dell’efficacia, del buon uso delle risorse e delle conoscenze scientifiche, occorre un supplemento di anima F.F. N. Storti

4

Salute, risorse, etica, magistratura

Oltre ad evitare l’utilizzo improprio delle risorse, a dover produrre salute, ci si scontra nella sanità di oggi anche con il problema “magistrato” che porta ad un atteggiamento, da del professionista, eccessivamente orientato alla “medicina difensiva”. Questo induce spesso a comportamenti al limite dell’etica e dell’appropriatezza N. Storti

5

Perché un “controllo di gestione” in Sanità?

Siamo passati negli anni da una sanità pagata a fondo lista, ad una salute basata su risorse definite. Per questo è stato avviare un sistema di controllo a supporto delle direzioni in grado di orientare le scelte e portare ad un contenimento del deficit pubblico del SSN e SSR N. Storti

6

Controllo finanziario

Cash flow ossia il risultato della gestione monetaria/finanziaria, viene determinato dalla differenza fra le entrate monetarie (in flow) e le uscite (out flow) distinguendo la parte corrente (gestione ordinaria) e la parte non corrente (investimenti e finanziamenti). Entrate correnti misura il flusso di cassa in entrata (ticket, pagamenti) ed in uscita (materiale sanitario, costo del personale) Entrate non correnti riguardano gli investimenti: vendita di attività, entrate da finanziamenti, aumenti di capitale). Altrettanto per le uscite possono essere per imposte, per acquisto attività e/o macchinari, rimborso mutui, ecc. N. Storti

e le uscite (out flow) distinguendo la parte corrente (gestione ordinaria) e la parte non corrente (investimenti e finanziamenti). Entrate correnti misura il flusso di cassa in entrata (ticket, pagamenti) ed in uscita (materiale sanitario, costo del personale) Entrate non correnti riguardano gli investimenti: vendita di attività, entrate da finanziamenti, aumenti di capitale). Altrettanto per le uscite possono essere per imposte, per acquisto attività e/o macchinari, rimborso mutui, ecc. N. Storti.")

7

Aspetti del controllo di gestione nelle Aziende Sanitarie

Controllo economico della gestione espresso dei costi e dei ricavi, che misura l’aspetto economico della gestione Controllo finanziario: gestione dei flussi finanziari che misura l’aspetto monetario o finanziario della gestione Controllo patrimoniale della gestione o degli investimenti espresso dal capitale investito che misura l’aspetto patrimoniale della gestione Controllo qualitativo Controllo organizzativo N. Storti

8

Controllo di qualità qualità strutturale e organizzativa

qualità di processo qualità del prodotto qualità percepita (customer satisfaction) qualità dell’outcome N. Storti

qualità dell’outcome. N. Storti.")

9

Controllo organizzativo

Stile di direzione e di controllo stile di controllo autoritario (comunicazione ai collaboratori di decisioni già prese) stile di controllo autoritario – manipolativo (il capo cerca di dimostrare che le sue decisioni e/o obiettivi sono le migliori) stile di controllo autoritario – benevolo (il capo presenta gli obiettivi, sollecita la discussione senza avere voluto cambiare le decisioni già prese) stile di controllo paraconsultivo (il capo presenta decisioni già prese, ma che possono essere ancora cambiate) stile di controllo consultivo (il capo presenta i problemi con i collaboratori, ne discute, analizza le proposte e si riserva di decidere) stile di controllo partecipativo entro determinati limiti lascia le decisioni ai suoi collaboratori, influenzandoli con la sua autorevolezza i stili di autocontrollo lascia ai collaboratori la decisione entro limiti fissati N. Storti

stile di controllo autoritario – manipolativo (il capo cerca di dimostrare che le sue decisioni e/o obiettivi sono le migliori) stile di controllo autoritario – benevolo (il capo presenta gli obiettivi, sollecita. la discussione senza avere voluto cambiare le decisioni già prese) stile di controllo paraconsultivo (il capo presenta decisioni già prese, ma che possono essere ancora cambiate) stile di controllo consultivo (il capo presenta i problemi con i collaboratori, ne discute, analizza le proposte e si riserva di decidere) stile di controllo partecipativo entro determinati limiti lascia le decisioni ai. suoi collaboratori, influenzandoli con la sua autorevolezza. i stili di autocontrollo lascia ai collaboratori la decisione entro limiti fissati. N. Storti.")

10

Sistema motivazionale e controllo

bisogno di autorealizzazione bisogno di stima bisogno di socializzazione bisogno di sicurezza Sistema di ricompensa ricompensa economica ricompensa in termini di carriera N. Storti

11

Il personale nel controllo di gestione:

chi si controlla e chi controlla (1) Il Direttore Generale è controllato dalla Regione ed è controllore dei dirigenti da lui dipendenti (direttore sanitario, direttore amministrativo, direttori di presidio, di dipartimento, distretto, staff, ecc.) I direttori dei dipartimenti sono a loro volta controllori dei dirigenti di strutture complesse, semplici N. Storti

Il Direttore Generale è controllato dalla Regione ed è controllore. dei dirigenti da lui dipendenti (direttore sanitario, direttore. amministrativo, direttori di presidio, di dipartimento, distretto, staff, ecc.) I direttori dei dipartimenti sono a loro volta controllori dei. dirigenti di strutture complesse, semplici. N. Storti.")

12

Il personale nel controllo di gestione:

chi si controlla e chi controlla (2) LINEE DI INDIRIZZO DIREZIONE GENERALE FORMULAZIONE BUDGET CONTRATTAZ. BUDGET FORECAST IL PROCESSO DI CONTROLLO AZIONI CORRETTIVE APPROVAZIONE BUDGET ANALISI SCOSTAMENTI RILEVAZIONE CONSUNTIVO N. Storti

LINEE DI INDIRIZZO. DIREZIONE GENERALE. FORMULAZIONE. BUDGET. CONTRATTAZ. BUDGET. FORECAST. IL PROCESSO DI. CONTROLLO. AZIONI. CORRETTIVE. APPROVAZIONE. BUDGET. ANALISI. SCOSTAMENTI. RILEVAZIONE. CONSUNTIVO. N. Storti.")

13

Le finalità del controllo di gestione nelle aziende sanitarie

VALUTAZIONE DELL’ECONOMICITA’ DELL’A.S.L./A.O. DIPARTIMENTI DISTRETTI OBBLIGATORIETA’ DEL CONTOLLO DI GESTIONE 5 RAGIONI PER REALIZZARE IL CONTROLLO DI GESTIONE COERENZA DEL PROCESSO STRATEGICO DECISIONALE MANAGEMENT SUPPORTATO DA UN SISTEMA DI CONTROLLO FOCALIZZAZIONE SUL PROCESSO DI RESPONSABILIZZAZIONE N. Storti

14

Finalità del processo strategico –

decisionale (1) Il processo decisionale della Direzione Generale si sviluppa A lungo termine/medio A breve termine A consuntivo Piano Strategico/Azienda Budget Annuale Semestrale Trimestrale Controllo di gestione Monitoraggio del Piano/Atto Controllo strategico N. Storti

Il processo decisionale della Direzione Generale si sviluppa. A lungo termine/medio A breve termine A consuntivo. Piano Strategico/Azienda. Budget. Annuale. Semestrale. Trimestrale. Controllo di gestione. Monitoraggio del Piano/Atto. Controllo strategico. N. Storti.")

15

Finalità del processo strategico –

decisionale (2) Il sistema di controllo serve alla Direzione Generale per: ottimizzare l’allocazione delle risorse finanziarie prendere decisioni di Make or Buy o terziarizzazione intervenire sugli scostamenti verificatisi tra budget – consuntivo monitorare le responsabilità collegare la retribuzione variabile agli obiettivi di budget collegare i risultati economici con la qualità prodotta Nucleo di valutazione N. Storti

Il sistema di controllo serve alla Direzione Generale per: ottimizzare l’allocazione delle risorse finanziarie. prendere decisioni di Make or Buy o terziarizzazione. intervenire sugli scostamenti verificatisi tra budget – consuntivo. monitorare le responsabilità. collegare la retribuzione variabile agli obiettivi di budget. collegare i risultati economici con la qualità prodotta. Nucleo di. valutazione. N. Storti.")

16

qualità strutturale e organizzativa

Controllo di qualità – qualità strutturale e organizzativa sistema a rete dipartimentalizzazione coinvolgimento e responsabilizzazione, sistema premiante ricorso a livelli organizzativi più adatti per il tempo necessario (outing assistenziali diversi) N. Storti

N. Storti.")

17

Controllo di qualità – qualità di processo

governance clinica pratiche professionali basate sulla evidenza centralità del criterio di appropriatezza procedura/pratica livello organizzativo di erogazione del trattamento durata del trattamento contesto organizzativo protocolli/linee guida/percorsi/profili rischio clinico (risk management) N. Storti

N. Storti.")

18

Controllo di qualità – qualità del prodotto

correttezza della prestazione erogata (taglio cesareo) correttezza dei tempi di esecuzione (tempi di attesa) correttezza nella durata delle prestazioni (DM, DM pre intervento) appropriatezza clinica: effettuazione di un intervento sanitario in condizioni tali che la probabilità di beneficiarne superano i potenziali rischi N. Storti

correttezza dei tempi di esecuzione (tempi di attesa) correttezza nella durata delle prestazioni (DM, DM pre intervento) appropriatezza clinica: effettuazione di un intervento sanitario in. condizioni tali che la probabilità di beneficiarne superano i. potenziali rischi. N. Storti.")

19

qualità percepita (customer satisfaction)

Controllo di qualità – qualità percepita (customer satisfaction) qualità per l’utente/paziente qualità per il personale a) burn out b) mobbing N. Storti

qualità per l’utente/paziente. qualità per il personale. a) burn out. b) mobbing. N. Storti.")

20

Il valore del controllo

N. Storti

21

Monitoraggio e valutazione dell’attività sanitaria

Complessità del sistema => controllo Descrivere la situazione (rispetto a standard/confronto tra realtà) Identificare i problemi Quantificare gli obiettivi ragionevolmente perseguibili in un definito ambito temporale Verificare la corrispondenza fra i risultati ottenuti e quelli attesi Individuare i settori che necessitano di azioni correttive Misurare l’impatto delle attività realizzate N. Storti

Identificare i problemi. Quantificare gli obiettivi ragionevolmente perseguibili in un definito. ambito temporale. Verificare la corrispondenza fra i risultati ottenuti e quelli attesi. Individuare i settori che necessitano di azioni correttive. Misurare l’impatto delle attività realizzate. N. Storti.")

22

Il sistema di reporting

N. Storti

23

Indicatori generali Definiti in base agli indirizzi programmatori regionali Definiti in base agli obiettivi di budget Controllo sullo stato di avanzamento e controllo finale degli obiettivi N. Storti

24

Tipologia di indicatori

Area della prevenzione: tassi di mortalità e morbilità coperture vaccinali screening educazione alla salute ecc. Area dell’assistenza territoriale: RUG per le strutture residenziali pazienti in ADI prestazioni ambulatoriali Hospice ecc. Area dell’assistenza ospedaliera area medica area chirugica area materno infantile N. Storti

25

Indicatori dell’attività di ricovero ospedaliero

Indicatori di qualità del flusso informativo Indicatori generali di sistema Indicatori di sistema per l’area medica Indicatori di sistema per l’area chirurgica Indicatori di sistema dell’area materno infantile Indicatori di sistema sulla mobilità attiva N. Storti

26

Area Medica Ricoveri ordinari Ricoveri in day hospital Numero ricoveri

Numero DRG chirurgici Ricoveri di 1 giorno (totali e con DRG chirurgico) Degenza media Presenza media Peso medio del DRG Indice di case mix (distinto per DRG medici e chirurgici) % giornate per DRG LEA Numero ricoveri per chemioterapia Numero ricoveri con procedura di chemioterapia Numero ricoveri Numero DRG chirurgici Peso medio del DRG Indice di case mix (distinto per DRG medici e chirurgici) Numero DH senza procedura che li rende appropriati Numero ricoveri per chemioterapia Numero ricoveri con procedura di chemioterapia N. Storti

Degenza media. Presenza media. Peso medio del DRG. Indice di case mix. (distinto per DRG medici e chirurgici) % giornate per DRG LEA. Numero ricoveri per chemioterapia. Numero ricoveri con procedura. di chemioterapia. Numero ricoveri. Numero DRG chirurgici. Peso medio del DRG. Indice di case mix. (distinto per DRG medici e chirurgici) Numero DH senza procedura che li. rende appropriati. Numero ricoveri per chemioterapia. Numero ricoveri con procedura di. chemioterapia. N. Storti.")

27

Area Chirurgica Ricoveri ordinari (escl. di 1 giorno)

Ricoveri in day hospital e ordinari di 1 giorno Numero ricoveri Numero e % DRG chirurgici Ricoveri di 1 giorno (totali e con DRG chirurgico) Degenza media Presenza media Peso medio del DRG Indice di case mix (distinto per DRG medici e chirurgici) Indice di ciclo breve % ricoveri con procedure appropriate in day surgery % ricoveri con procedure appropriate in ambulatoriale Numero ricoveri Numero e % DRG chirurgici Peso medio del DRG Indice di day surgery % ricoveri con procedure appropriate in ambulatoriale Procedure chirurgiche appropriate in day surgery indicate in ricoveri ordinari (con degenza > 1 giorno) Procedure chirurgiche appropriate in ambulatoriale effettuate in regime di ricovero N. Storti

Degenza media. Presenza media. Peso medio del DRG. Indice di case mix (distinto per DRG medici e chirurgici) Indice di ciclo breve. % ricoveri con procedure appropriate in day surgery. % ricoveri con procedure appropriate in ambulatoriale. Numero ricoveri. Numero e % DRG chirurgici. Peso medio del DRG. Indice di day surgery. % ricoveri con procedure appropriate. in ambulatoriale. Procedure chirurgiche appropriate in day surgery indicate in ricoveri ordinari (con degenza > 1 giorno) Procedure chirurgiche appropriate in ambulatoriale effettuate in regime di ricovero. N. Storti.")

28

Area Psichiatrica Numero ricoveri e giornate di degenza

Degenza media, presenza media e indice di attrazione Tipo di ricovero e modalità di dimissione Età del paziente Ricoveri ripetuti TSO in minori N. Storti

29

Analisi comparative di efficienza

Utile è anche la comparazione tra strutture dell’efficienza misurabile attraverso in confronto di : Consumo di antibiotici nelle S.O.D. chirurgiche Consumo di esami di laboratorio (markers tumorali, epatite e cardiaci, ecc.) Consumo di emoderivati (albumina, plasma, ATIII, Ig vena) Costi materiale in oculistica, chirurgia, ortopedia Ticket in pronto soccorso Spese per servizi Esternalizzazioni Ecc. N. Storti

Consumo di emoderivati (albumina, plasma, ATIII, Ig vena) Costi materiale in oculistica, chirurgia, ortopedia. Ticket in pronto soccorso. Spese per servizi. Esternalizzazioni. Ecc. N. Storti.")

30

Appropriatezza utilizzo antibiotici nei reparti chirurgici

(valori espressi in €) spesa/n. DRG spesa/peso DRG spesa/n. DRG > 1 gg chirurgia generale da 5,16 a 119,75 da 5,87 a 72,51 da 20,31 a 466,19 oculistica da 0,31 a 9,61 da 0,40 a 12,51 da 5,98 a 18,07 ortopedia da 5,08 a 110,04 da 6,93 a 63,08 da 27,37 a 129,65 ostetricia ginecologia da 7,29 a 22,82 da 8,74 a 25,61 da 14,64 a 40,73 urologia da 21,78 a 103,15 da 14,54 a 90,58 da 27,93 a 124,17 N. Storti

spesa/n. DRG. spesa/peso DRG. spesa/n. DRG > 1 gg. chirurgia generale. da 5,16 a 119,75. da 5,87 a 72,51. da 20,31 a 466,19. oculistica. da 0,31 a 9,61. da 0,40 a 12,51. da 5,98 a 18,07. ortopedia. da 5,08 a 110,04. da 6,93 a 63,08. da 27,37 a 129,65. ostetricia ginecologia. da 7,29 a 22,82. da 8,74 a 25,61. da 14,64 a 40,73. urologia. da 21,78 a 103,15. da 14,54 a 90,58. da 27,93 a 124,17. N. Storti.")

31

Appropriatezza utilizzo albumina grammi/n. DRG selezionati

grammi/gg degenza grammi/peso DRG grammi/n. DRG selezionati chirurgia generale da 0,01 a 3,60 da 0,05 a 17,22 da 0,04 a 13,49 medicina generale da 0,03 a 1,47 da 0,33 a 11,80 da 0,33 a 19,24 nefrologia da 0,08 a 2,94 da 0,42 a 18,70 da 0,43 a 306,83 ortopedia da 0,01 a 0,32 da 0,03 a 1,76 da 1,35 a 2556,90 terapia intensiva da 1,25 a 28,09 da 4,90 a 187,04 da 3,09 a 205,88 N. Storti

32

Il controllo di gestione in sanità

Aspetti metodologici Dott.ssa Vania Carignani Staff Piani e Programmi strategici A.O.U. Ospedali Riuniti di Ancona

33

Pianificazione Programmazione Budget Controllo indicatori Valutazione

34

Gli strumenti della programmazione

e del controllo Pianificazione: processi decisionali di contenuto rilevante e di ampiezza temporale estesa Programmazione: processi decisionali di breve periodo, tipicamente annuale, che servono per dare attuazione ai piani Controllo: processo di verifica dei risultati raggiunti e del rispetto del programma

35

programmazione e del controllo

I documenti della programmazione e del controllo Pianificazione: Piano Sanitario Nazionale, Regionale,Strategico Aziendale Programmazione: Budget Controllo: Report

36

Insieme di attività interne all’organizzazione

Controllo di gestione Insieme di attività interne all’organizzazione con le quali la Direzione Aziendale si accerta che, ai vari livelli dell’organizzazione, la conduzione dell’attività si sta svolgendo secondo gli obiettivi, le strategie, i piani prestabiliti, in modo efficace ed efficiente.

37

l’andamento della gestione aziendale

Il controllo direzionale fornisce alla direzione di un’azienda sanitaria le informazioni indispensabili per decidere controllare l’andamento della gestione aziendale “Un dato diventa un’informazione quando è capace di modificare le decisioni”

38

Livello quali-quantitativo dell’attività Volumi di risorse assorbiti

Le finalità del controllo direzionale in sanità L’obiettivo finale del controllo direzionale in sanità è l’orientamento/controllo di Livello quali-quantitativo dell’attività Volumi di risorse assorbiti

39

Gli strumenti del controllo direzionale in sanità

si distinguono in Strumenti contabili Strumenti organizzativi

40

Strumenti organizzativi Centri di Responsabilità

Gli strumenti del controllo direzionale Strumenti organizzativi Individuazione delle Unità Organizzative, o dei Processi Gestionali a cui assegnare responsabilità in merito all’attività svolta ed alle risorse assorbite Centri di Responsabilità

41

1. 2. Gli strumenti del controllo direzionale Esempio:

Misurazione dell’attività svolta e delle risorse assorbite per Unità Organizzativa 1. Centro di Responsabilità = Reparto (o Struttura complessa) Misurazione dell’attività svolta e delle risorse assorbite per Processo Gestionale 2. Centro di Responsabilità = Gruppo Funzionale per Progetto (o patologia)

Misurazione dell’attività svolta e delle risorse assorbite. per Processo Gestionale. 2. Centro di Responsabilità = Gruppo Funzionale per Progetto. (o patologia)")

42

Il Piano dei Centri di Responsabilità

Si tratta della mappatura di tutte le responsabilità implicite nell’organigramma di un’azienda sanitaria in base ai livelli relativi.

43

Modalità di individuazione dei centri di responsabilità

La progettazione del piano dei centri di responsabilità deve ispirarsi ai principi seguenti: omogeneità delle operazioni compiute dal centro; omogeneità dei fattori produttivi impiegati dal centro; significatività delle attività e costi sostenuti dal centro; individuabilità di un responsabile di centro.

44

Dipartimenti I Centri di Responsabilità ed i Dipartimenti

La definizione del Piano dei Centri di Responsabilità deve tener conto della configurazione organizzativa dell’azienda sanitaria. Dipartimenti

45

Centri di Responsabilità

Classificazione dei Centri di Responsabilità Criteri adottati: Controllabilità degli output e degli input da parte del Responsabile. Posizione assunta dal Centro nel processo di produzione del servizio sanitario per l’utente finale.

46

Controllabilità Centri di Responsabilità: di Ricavo di Costo

il Centro ha obiettivi di fatturato di Costo il Centro può controllare solo la quantità e qualità di risorse consumate: ha obiettivi solo di costo di Reddito il Centro controlla costi e ricavi ed ha obiettivi di reddito

47

Ruolo Centri di Responsabilità: Finali Intermedi Ausiliari

il Centro eroga servizi sanitari all’utente Finali Intermedi il Centro contribuisce alla produzione del servizio erogato da un altro Centro, finale o intermedio Ausiliari il Centro eroga servizi di supporto a tutti i Centri impegnati nella erogazione del servizio all’utente

48

Esempi di CdR individuati per unità organizzative

Chirurgia Medicina Ortopedia Oculistica Centri di prestazioni finali Radiologia Anatomia Patologica Laboratorio analisi Centri di prestazioni intermedie Lavanderia Amministrazione Mensa Economato Centri ausiliari Dott. Paolo Menichetti

49

Esempi di CdR individuati per processo gestionale

Breast Unit Patologia vascolare Trauma Services Unità di andrologia Centro Patologia Tiroidea Disturbi dell’alimentazione…..

50

Contabilità analitica e controllo di gestione

Strumenti contabili Contabilità analitica e controllo di gestione La contabilità analitica, attraverso la rilevazione di attività e costi, supporta l’intero processo di programmazione e controllo La contabilità analitica fornisce dati per: 1) supportare le decisioni (elaborazione di piani e di programmi); 2) il controllo dei costi (verifica del raggiungimento degli obiettivi di impiego delle risorse).

supportare le decisioni. (elaborazione di piani e di programmi); 2) il controllo dei costi. (verifica del raggiungimento degli obiettivi di impiego delle risorse).")

51

Rileva i costi ed i ricavi per destinazione

Contabilità analitica Rileva i costi ed i ricavi per destinazione Es. Costo U.O. Chirurgia Generale Costo U.O. Clinica Medica Costo U.O. di Diagnostica COSTI RICAVI BILANCIO di CdR CONTROLLO DIREZIONALE Soddisfa i bisogni informativi del Management Aziendale

52

La contabilità dei costi

Costi totali C. di R. a Costi totali C. di R. z n Costi risorsa i = costi totali d’azienda i=1

53

Controllo di attività e costi

La contabilità analitica: fornisce dati per l’elaborazione del budget; consente il confronto fra dati di budget e dati consuntivi; permette di far emergere scostamenti che costituiscono la premessa per la predisposizione delle azioni correttive reputate necessarie. La contabilità analitica fornisce informazioni utili per attivare la responsabilizzazione organizzativa sull’uso delle risorse aziendali.

54

Controllo di attività e costi

Attraverso l’imputazione dei costi ai centri di responsabilità che li originano, la contabilità analitica fornisce i dati necessari per la responsabilizzazione sull’uso delle risorse. BUDGET GESTIONE obiettivi risultati risorse programmate risorse consumate CO.AN.

55

Definizione di costo Il costo è il valore monetario dei beni/servizi impiegati dall’azienda per lo svolgimento della propria attività di produzione di beni/erogazione di servizi. La contabilità analitica (o dei costi) è finalizzata alla determinazione del valore monetario dei beni/servizi utilizzati dall’azienda per la realizzazione dell’oggetto di calcolo selezionato.

è finalizzata alla determinazione del valore monetario dei beni/servizi utilizzati dall’azienda per la realizzazione dell’oggetto di calcolo selezionato.")

57

Variabilità al variare della quantità prodotta

L’entità dei costi varia in modo (circa) proporzionale al volume dei prodotti realizzati/servizi erogati? SI NO Costi variabili Costi fissi Costi Costi Volume di produzione Volume di produzione

proporzionale al volume dei prodotti realizzati/servizi erogati SI. NO. Costi variabili. Costi fissi. Costi. Costi. Volume di produzione. Volume di produzione.")

58

Costi non controllabili

Controllabilità Il responsabile del centro può influenzare l’entità dei costi? SI NO Costi controllabili Costi non controllabili Al livello aziendale, tutti i costi sono controllabili.

59

Struttura del Conto Economico

Finanziamenti per funzioni Ricavi da ricoveri Prestazioni ambulatoriali. Libera professione. ….. Ricavi Costi diretti 1° margine (MARGINE OPERATIVO) Personale. Materiale sanitario. Materiale tecnico-economale. … Costi indiretti 2° margine (MARGINE GESTIONE CORRENTE) Servizi sanitari. Servizi diagnostico-terapeutici. Servizi alberghieri. Quota Costi Generali MARGINE NETTO Servizi generali di presidio. Servizi generali di azienda.

Personale. Materiale sanitario. Materiale tecnico-economale. … Costi indiretti. 2° margine. (MARGINE GESTIONE CORRENTE) Servizi sanitari. Servizi diagnostico-terapeutici. Servizi alberghieri. Quota Costi Generali. MARGINE NETTO. Servizi generali di presidio. Servizi generali di azienda.")

60

“Misurare senza cambiare è uno spreco.

Cambiare senza misurare è scervellato” (Berwick )

")

61

Pianificazione Programmazione Budget Controllo indicatori Valutazione

62

Gli indicatori

63

COSA SONO GLI INDICATORI

Sono uno strumento di misurazione, sotto forma di allarme o di rilevazione sistematica, utilizzato come guida per monitorare, convalidare e migliorare la qualità dell’assistenza sanitaria, dei servizi clinici di supporto e delle funzioni organizzative che influiscono sugli esiti per i clienti/utenti.

64

INDICATORI …..variabile che consente di descrivere fenomeni complessi e di prendere decisioni per ottenere o mantenere cambiamenti. …..variabile quantitativa che può essere usata per monitorare e valutare la qualità di aspetti gestionali, clinici e di funzioni di supporto relativi agli esiti sui pazienti.

65

Tipologie di indicatori

Efficienza gestionale Efficacia/esito Adeguatezza/struttura Sicurezza garantita Capacità di risposta alle aspettative dei cittadini/ Accessibilità ai servizi Efficienza /processo Appropriatezza Equità finanziaria/LEA

66

Un indicatore di efficienza misura

La capacità di un processo a rendere massimo il divario Tra il valore delle variabili input ed il valore dell’output ottenuto Indicatori di processo Un indicatore di efficacia misura L’appropriatezza di un processo che prevede l’uso di risorse (input) per raggiungere un risultato predefinito (outcome) Indicatori di esito

per raggiungere un risultato predefinito (outcome) Indicatori di esito.")

67

…standard di qualità per il diabete di tipo II

Esempi di indicatori di processo % delle richieste di prima visita diabetologica soddisfatte entro 7 giorni lavorativi, con tempo di attesa legato ad un triage infermieristico % di pazienti cui è stata misurata la pressione arteriosa almeno 1 volta nell’ultimo anno % di diabetici visti l’anno precedente rivisti nell’anno in esame 95% 99% 80% <20% <50% <28% Esempi di indicatori di esiti intermedi e finali % di pazienti con emoglobina glicata elevata > 9,5% Indice medio di massa corporea nei pazienti seguiti da più di un anno % di pazienti con retinopatia diabetica % di pazienti con ictus nell’anno

68

Equità finanziaria/LEA

Per l’intera azienda: spesa corrente procapite, al lordo e al netto della mobilità regionale; valore pro capite delle entrate regionali proprie ……. Per l’assistenza sanitaria collettiva in ambiente di vita e di lavoro: costo pro capite, per la popolazione anni, del servizio di prevenzione e sicurezza degli ambienti di lavoro; costo % del livello di ass. sanitaria collettiva in ambiente di vita e di lavoro sul totale costi sanitari ……. Per l’assistenza distrettuale: numero medio di assistiti per MMG; costo dell’assistenza farmaceutica; costo pro capite per assistenza domiciliare ……. Per l’assistenza ospedaliera: tasso di spedalizzazione per mille abitanti; percentuale di utilizzo del posto letto; costo per personale ospedaliero; …….

69

Appropriatezza % dimissioni mediche in reparti chirurgici;

% ricoveri ordinari per cataratta o tunnel carpale; ………. Dal NHS…. % di anziani (65 anni e più) vaccinati contro l’influenza (>72%); % di pazienti con infarto miocardico che ricevono trombolisi entro 30’ dall’arrivo in H (>85%); % di assistiti a cui sono prescritti farmaci antiulcerosi, standardizzata per età (1,3%) …….

vaccinati contro l’influenza (>72%); % di pazienti con infarto miocardico che ricevono trombolisi entro 30’ dall’arrivo in H (>85%); % di assistiti a cui sono prescritti farmaci antiulcerosi, standardizzata per età (1,3%) …….")

70

alle aspettative dei cittadini/ Accessibilità ai servizi

Capacità di risposta alle aspettative dei cittadini/ Accessibilità ai servizi Dal NHS…. % di donne che fanno una mammografia ogni due anni (83%); % di donne anni che fanno un pap test ogni 5 anni (>86%); Numero di medici generali a tempo pieno per residenti (57 per ); tassi di interventi per protesi d’anca e di ginocchio, standardizzati per età e sesso (129 per ); ………

; % di donne anni che fanno un pap test ogni 5 anni (>86%); Numero di medici generali a tempo pieno per residenti (57 per ); tassi di interventi per protesi d’anca e di ginocchio, standardizzati. per età e sesso (129 per ); ………")

71

L’indicatore fornisce un’informazione che attiva

Il sistema dei controlli…. relativamente agli elementi critici

72

Proprietà degli indicatori

Appropriatezza (pertinenza) Si misura in modo affidabile il fenomeno osservato Riproducibilità Si ottengono misurazioni confrontabili applicando lo stesso indicatore allo stesso fenomeno, nel tempo Precisione (attendibilità) (Accuratezza) Si ottengono misurazioni che coincidono con gli aspetti misurati del fenomeno osservato (Segue…)

Si misura in modo affidabile il fenomeno osservato. Riproducibilità. Si ottengono misurazioni confrontabili. applicando lo stesso indicatore allo stesso fenomeno, nel tempo. Precisione (attendibilità) (Accuratezza) Si ottengono misurazioni che coincidono con gli. aspetti misurati del fenomeno osservato. (Segue…)")

73

Per descrivere e per programmare

Costruibilità Si costruisce con dati già disponibili o, comunque, rilevabili Utilizzabilità Per descrivere e per programmare Comprensibilità Condivisione

74

Acronimo delle caratteristiche

M isurabile I mportante S emplice U tilizzabile R isolvibile A ccettabile D iscriminante O ttenibile C ompleto Acronimo delle caratteristiche di un buon indicatore

75

(Valori di riferimento - Benchmark)

Per misurare fenomeni da confrontare si ricorre Agli stessi indicatori ed alla definizione di risultati standard (Valori di riferimento - Benchmark) In genere, si è interessati ad effettuare confronti Per verificare la differenza tra il valore ottenuto Con un dato indicatore ed il valore di riferimento

In genere, si è interessati ad effettuare confronti. Per verificare la differenza tra il valore ottenuto. Con un dato indicatore ed il valore di riferimento.")

76

Standard Valore auspicato o assunto da un indicatore su di una scala di riferimento Punto di riferimento su cui orientare le azioni di valutazione e di miglioramento Valore soglia che permette di valutare se il prodotto raggiunge i livelli di garanzia prestabiliti Livello soglia di allarme o di accettabilità

77

Pianificazione Programmazione Budget Controllo indicatori Valutazione

78

= VALUTARE MISURARE Implica una componente di giudizio,

collegato ad una procedura di analisi, che si vale anche di misure, ma non si riduce a queste = MISURARE Concetto che presuppone la disponibilità di riferimenti oggettivi attraverso la corretta applicazione di metodologie sofisticate

79

È preferibile operare in termini di valutazione

e non di semplice misurazione di fronte a fenomeni caratterizzati da grande complessità, ed esposti ad incertezza come quelli sanitari La valutazione richiede lo sviluppo di professionalità specifiche e l’utilizzo di tecniche e metodologie molteplici e, quindi, la multidisciplinarità

80

La valutazione esamina la validità ed il merito

in chiave retrospettiva ma la sua valenza fondamentale è quella di risorsa per le decisioni future. Essa è strumento di cambiamento

81

Ruolo determinante del sistema di valutazione

E’ quello di saldare la “frattura” tra l’organizzazione aziendale e gli operatori , per superarare lo stato di demotivazione derivante dalla percezione dei singoli di una scarsa rilevanza del proprio contributo rispetto al funzionamento dell’azienda.

82

Fino ad ora, la valutazione e’ stata vissuta

Come applicazione di dispositivi contrattuali In tema di incentivazione Esiste una impreparazione nel valutare Ed una resistenza nell’accettare la valutazione I sistemi di valutazione Non hanno finalita’ punitive E non sono solo legati agli incentivi economici

83

I SISTEMI DI VALUTAZIONE DEBBONO COMBINARE ALMENO TRE ESIGIENZE:

1) individuare le potenzialità personali 2) migliorare la prestazione e favorire l’integrazione del personale 3) creare la base per un’equa retribuzione I SISTEMI DI VALUTAZIONE DEBBONO PERMETTERE DI VALIDARE UN METODO CON IL QUALE AFFIDARE E GRADUARE INCARICHI E RESPONSABILITA’

individuare le potenzialità personali. 2) migliorare la prestazione e favorire l’integrazione del personale. 3) creare la base per un’equa retribuzione. I SISTEMI DI VALUTAZIONE. DEBBONO PERMETTERE DI VALIDARE. UN METODO CON IL QUALE AFFIDARE E GRADUARE. INCARICHI E RESPONSABILITA’")

84

Esplicitare i fini generali dell’azienda,

FINALITA’ DEL SISTEMA DI VALUTAZIONE Esplicitare i fini generali dell’azienda, favorendo l’identificazione degli operatori stessi Valorizzare le risorse professionali Verificare il livello di professionalità posseduta dagli operatori Responsabilizzare gli operatori per favorire lo sviluppo delle capacita’ decisionali Favorire la capacita’ di analisi degli scostamenti dagli obiettivi prefissati Promuovere una cultura organizzativa Costruire una base di riferimento per applicare i sistemi incentivanti

85

IL SISTEMA DI VALUTAZIONE DEVE ESSERE CONOSCIUTO E CONDIVISO

DAGLI OPERATORI COSTRUITO IN MODO OGGETTIVO ED ESSERE UNO STRUMENTO FLESSIBILE

86

METODI DI VALUTAZIONE POSSONO ESSERE PER:

COMPORTAMENTI PER OBIETTIVI

87

Prende in considerazione il contributo

METODO DI VALUTAZIONE PER COMPORTAMENTI: Prende in considerazione il contributo fornito dalla persona, in relazione alla posizione occupata ed alle funzioni svolte Aspetto negativo: forte soggettività dei giudizi

88

METODO DI VALUTAZIONE PER OBIETTIVI:

Si valuta il grado di raggiungimento degli obiettivi di prestazioni, preventivamente quantificati, con parametri verificati e concordati tra valutato e valutatore. Aspetto positivo: maggiore oggettività….. …..ma, è necessaria la chiarezza degli indicatori utilizzati e degli obiettivi concordati.

89

gestionali ed organizzative

LE AREE DI VALUTAZIONE POTREBBERO ESSERE: Competenze tecniche Competenze relazionali Competenze gestionali ed organizzative

90

Al sistema di valutazione deve essere poi collegato il

IL SISTEMA DI VALUTAZIONE DOVREBBE COSI’ ESSERE: CONDIVISO TRASPARENTE FATTIBILE FLESSIBILE DINAMICO Al sistema di valutazione deve essere poi collegato il SISTEMA PREMIANTE

91

Pianificazione Programmazione Budget Controllo indicatori Valutazione

92

Il Budget ed il Processo di Budgeting implicano, per ogni SOD:

Definire nuovi obiettivi Programmare gli obiettivi Misurare gli scostamenti Definire le risorse Rilevare i risultati Avviare la produzione

93

PROCESSO DI BUDGETING Piano Strategico aziendale

Risorse finanziarie complessive Sistema informatico/vo PROCESSO DI BUDGETING Contabilità analitica Mappa dei CdR Sistema di indicatori

94

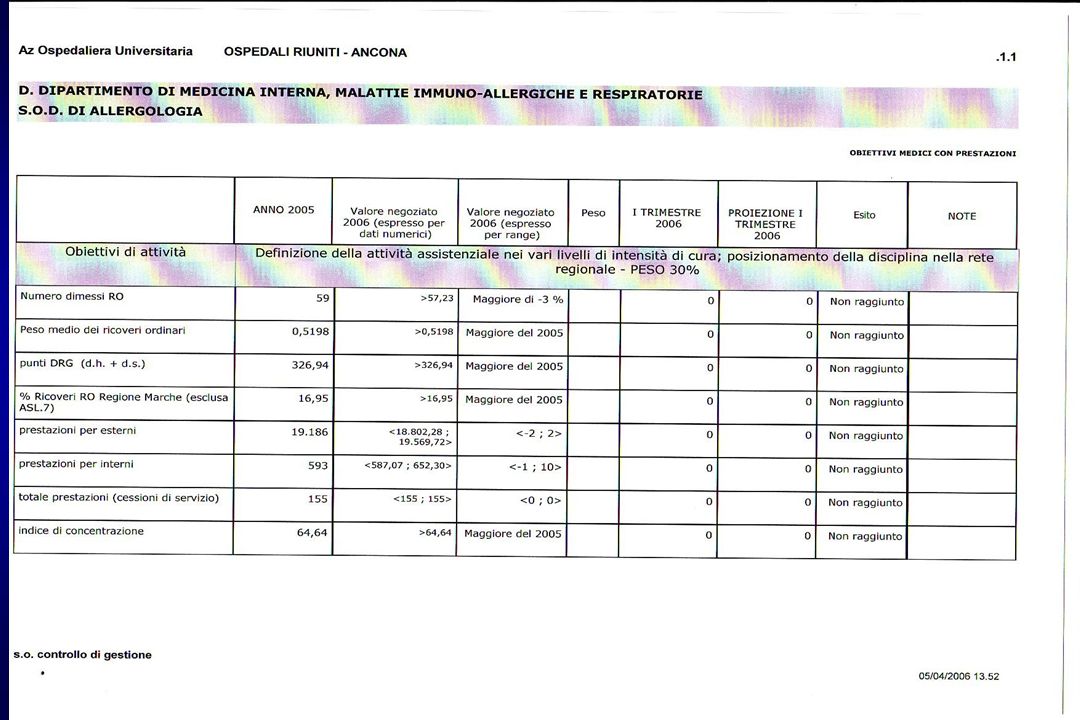

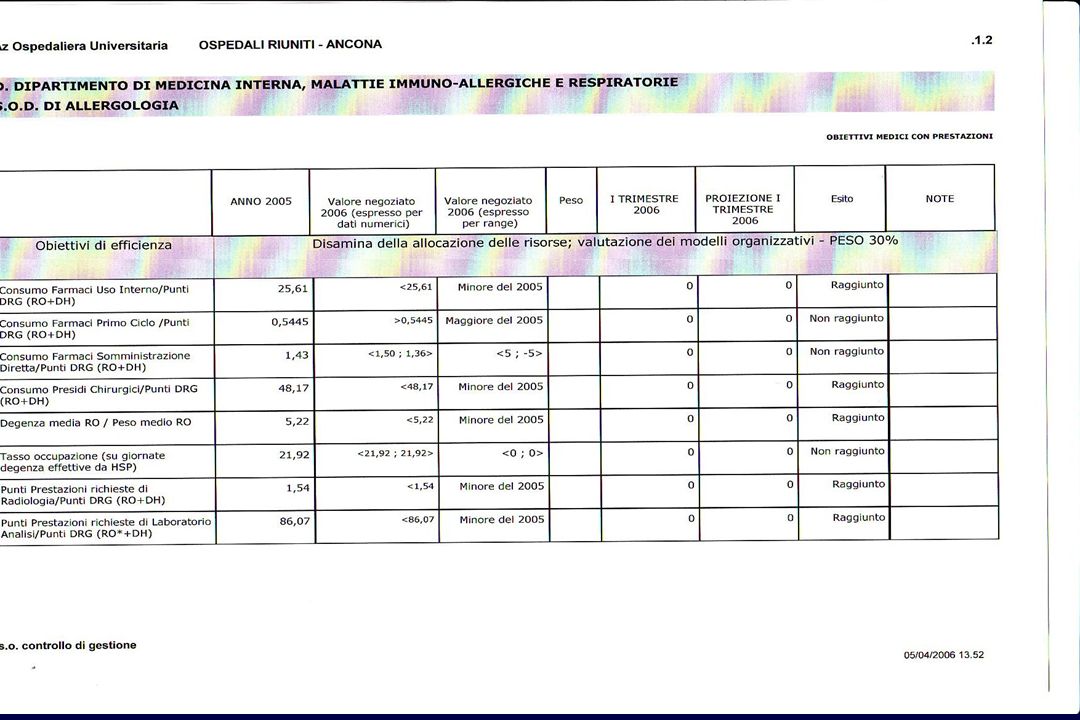

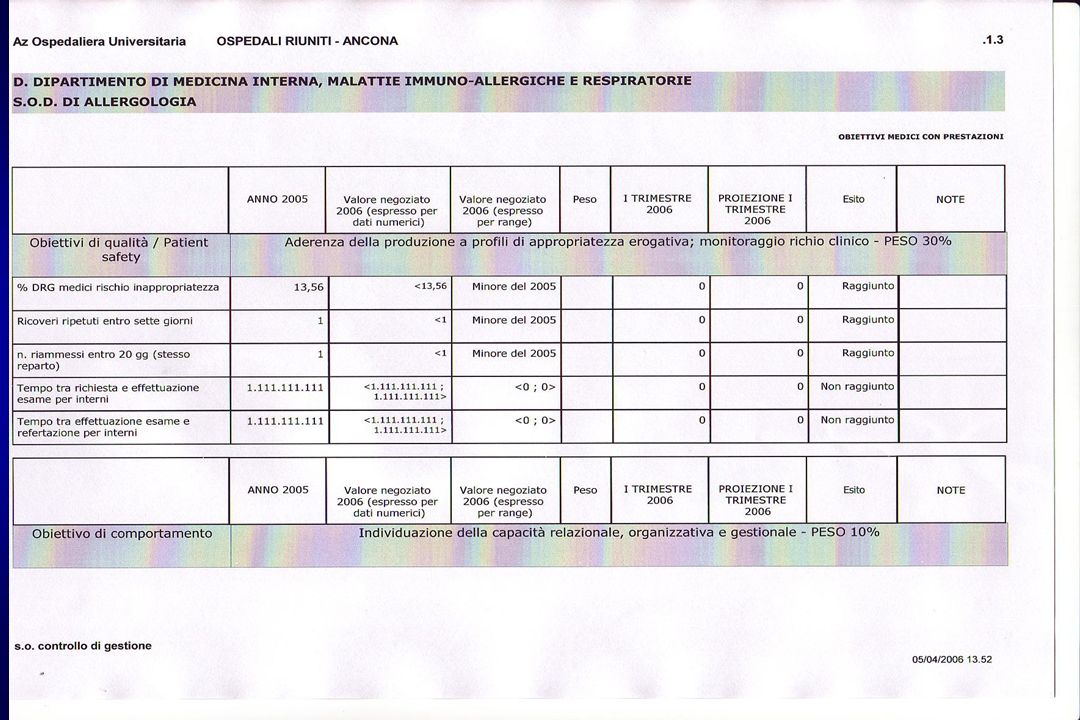

Un esempio di scheda di budget: la scheda degli Ospedali Riuniti di ancona

95

La scheda di budget 2006 si compone di 4 macro aree di obiettivi

Attività Qualità Costi/efficienza Comportamento E’ stata definita una scheda per ciascuna SOD o per Area integrata

96

L’obiettivo di comportamento ed il relativo indicatore

All’interno di ciascuna macroarea sono stati individuati indicatori articolati su 3 livelli: I livello: indicatori standard proceduralizzati; II livello: indicatori specifici di SOD od Area proceduralizzati; III livello: indicatori personalizzati non proceduralizzati calcolati su dati forniti dai produttori/erogatori L’obiettivo di comportamento ed il relativo indicatore è uguale per tutti…..

97

A ciascuna macroarea di obiettivi è attribuito un peso uguale per tutti

A ciascun indicatore presente all’interno della macroarea di obiettivi può essere attribuito un peso diverso Per ciascun indicatore è definito uno specifico range per il raggiungimento o meno dell’obiettivo

Presentazioni simili