Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Resp.le Servizi Halley Consulting s.p.a

LA FATTURAZIONE ELETTRONICA Dott.ssa Maria Di Pino Resp.le Servizi Halley Consulting s.p.a

2

OBIETTIVI DELLA GIORNATA FORMATIVA

FATTURAZIONE ELETTRONICA SPLIT PAYMENT REVERCE CHARGE GLI AGGIORNAMENTI DI PROCEDURA PROTOCOLLO FINANZIARIA FATTURAZIONE

3

INDICE DEGLI ARGOMENTI

NORMATIVA DI RIFERIMENTO IL PROGETTO E GLI ATTORI DEL PROCESSO LA FATTURA PA – IL FORMATO LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE LE REGOLE TECNICHE PER L’EMISSIONE, LA TRASMISSIONE E LA RICEZIONE DELLE FE ATTRAVERSO IL SDI LA PROCEDURA DI GESTIONE DELLE RICEVUTE E DELLE NOTIFICHE; IL REGISTRO UNICO DELLE FATTURE LA CONSERVAZIONE SOSTITUTIVA GLI ADEMPIMENTI OPERATIVI IN CAPO AI COMUNI LO SCADENZIARIO DEGLI ADEMPIMENTI PER I COMUNI NELL’ANNO 2015.

4

Perché l’obbligo di fatturazione

Benefici connessi al passaggio alla gestione digitale del processo di fatturazione elettronica TRASPARENZA E TRACCIABILITA’ DEL PROCESSO; MONITORAGGIO della spesa pubblica MAGGIORE EFFICIENZA nella gestione dell'intero ciclo passivo. RIDUZIONE DEI TEMPI di gestione delle fatture. RIDUZIONE DEI COSTI: carta, stampa, cartucce, fotocopie, costi per il personale RIDUZIONE dei tempi di pagamento nei confronti dei fornitori REVISIONE DEI PROCESSI INTERNI in chiave digitale BENEFICI PER LA COLLETTIVITA’: minor inquinamento e maggior tutela ambientale.

5

Obbligo della Fattura Elettronica nei rapporti con la PA

NORMATIVA DI RIFERIMENTO

6

NORMATIVA DI RIFERIMENTO

Direttiva 2010/45/UE sulla fatturazione elettronica; DPR 633/1972 art ; D.Lgs. N. 82 del 7 marzo 2005 istitutivo del CAD; Legge n. 244 del 24 dicembre 2007, “Legge Finanziaria 2008; DECRETO MEF del 07/03/2008 DECRETO del 3 aprile 2013, n. 55, recante il “Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche“. Circolare MEF 31 marzo 2014, n.1: chiarimenti in merito al Decreto 3 aprile 2013, n. 55 concernente l’obbligo della fattura elettronica verso la PA. DL 24 aprile 2014, N. 66 (c.d. DECRETO IRPEF 2014) DPCM 13 Novembre Regole tecniche in materia di formazione, trasmissione, copia,duplicazione, riproduzione e validazione temporale dei documenti informatici nonché di formazione e conservazione dei documenti informatici delle pubbliche amministrazioni DPCM 3 dicembre 2013 Regole tecniche in materia di sistema di conservazione DPCM 3 dicembre 2013 Regole tecniche per il protocollo informatico Decreto MEF del 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto - articolo 21, comma 5, del decreto legislativo n. 82/2005. Circolare 18/ E del 24 giugno 2014 Ulteriori istruzioni in tema di fatturazione. Circolare 9 marzo 2015 MEF chiarimenti decorrenza obbligo fatturazione elettronica.

DPCM 13 Novembre 2014 Regole tecniche in materia di formazione, trasmissione, copia,duplicazione, riproduzione e validazione temporale dei documenti informatici nonché di formazione e conservazione dei documenti informatici delle pubbliche amministrazioni. DPCM 3 dicembre 2013 Regole tecniche in materia di sistema di conservazione. DPCM 3 dicembre 2013 Regole tecniche per il protocollo informatico. Decreto MEF del 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto - articolo 21, comma 5, del decreto legislativo n. 82/2005. Circolare 18/ E del 24 giugno 2014 Ulteriori istruzioni in tema di fatturazione. Circolare 9 marzo 2015 MEF chiarimenti decorrenza obbligo fatturazione elettronica.")

7

La L. n. 244 del 24 dicembre 2007, art. 1 commi da 209 a 213

NORMATIVA DI RIFERIMENTO La L. n. 244 del 24 dicembre 2007, art. 1 commi da 209 a 213 HA INTRODOTTO NELL’ORDINAMENTO ITALIANO L’OBBLIGO DELLA FATTURAZIONE ELETTRICA NEI CONFRONTI DELLA PA ……. nei rapporti con le amministrazioni pubbliche l’emissione, la trasmissione, la conservazione e l’archiviazione delle fatture emesse deve essere effettuata esclusivamente in forma elettronica, con l’osservanza del Decreto legislativo 20 febbraio 2004, n. 52, e del codice dell’amministrazione digitale, di cui al Decreto legislativo 7 marzo 2005, n. 82. In sintesi la L. n. 244/2007, art. 1 commi 209 – 213 ALLEGATO C, del DM 55/2013 “ Il disegno complessivo” obbliga i fornitori ad adottare il formato elettronico nella gestione di emissione trasmissione e conservazione delle fatture emesse nei confronti della PA; obbliga le PA a non accettare fatture emesse o trasmesse in forma cartacea ne a procedere ad alcun pagamento nemmeno parziale sino all’invio in forma elettronica; istituisce il sistema di interscambio delle fatture elettroniche la cui gestione viene demandata al ministero dell’economia e delle finanze; supera il tema del consenso del destinatario a ricevere fatture tramite trasmissione elettronica trasformandolo in un obbligo da parte dell’amministrazione ricevente.

8

NORMATIVA DI RIFERIMENTO

La LEGGE N. 244/2007, all’art.1, commi 211 e 212 ha previsto l’emanazione di due decreti attuativi: Il decreto MEF del 7 marzo che ha attribuito all’Agenzia delle Entrate il ruolo di gestore del SDI ed ha individuato in SOGEI Spa il soggetto tecnologico cui è stata demandata la realizzazione del SDI e la gestione tecnica; Il D.I. 3 aprile 2013 n. 55 che ha stabilito le regole tecniche da adottarsi per la gestione del processo di fatturazione elettronica, le date da cui hanno effetto gli obblighi prescritti dalla norma nonché ulteriori precisazioni operative e linee guida per gli operatori coinvolti.

9

L’art. 1, comma 209 della Legge 244/2007 ha definito

L’AMBITO DI APPLICAZIONE L’art. 1, comma 209 della Legge 244/2007 ha definito l’abito applicativo delle disposizioni inerenti l’obbligo di fatturazione elettronica ovvero le Amministrazioni dello Stato anche ad ordinamento autonomo e gli Enti Pubblici Nazionali. Il Decreto attuativo DI 3 aprile 2013 n.55 all’art.1, comma 2, riprende detto ambito applicativo e nelle disposizioni finali e transitorie ha fissato , all’ art. 6 comma 2 e 3, la decorrenza dell’obbligo di fatturazione elettronica in pratica: dal 6 giugno 2014 (ovvero 12 mesi dall'entrata in vigore del Decreto attuativo) per i ministeri, le agenzie fiscali e gli enti nazionali di previdenza e assistenza sociale. 6 giugno 2015 (ovvero 24 mesi dall'entrata in vigore del Decreto attuativo) per le altre amministrazioni incluse nell'elenco Istat. Il termine del 6 giugno 2015 è stato anticipato al 31 marzo 2015 da parte del Governo con l’inserimento dell'articolo 25 nel decreto Irpef 2014: DECRETO-LEGGE 24 aprile 2014, n Misure urgenti per la competitività e la giustizia sociale.

per i ministeri, le agenzie fiscali e gli enti nazionali di previdenza e assistenza sociale. 6 giugno 2015 (ovvero 24 mesi dall entrata in vigore del Decreto attuativo) per le altre amministrazioni incluse nell elenco Istat. Il termine del 6 giugno 2015 è stato anticipato al 31 marzo 2015 da parte del Governo con l’inserimento dell articolo 25 nel decreto Irpef 2014: DECRETO-LEGGE 24 aprile 2014, n Misure urgenti per la competitività e la giustizia sociale.")

10

DL n. 66 del 24 aprile 2014 convertito nella L. 23 giugno 2014, n. 89

Art. 25 (Anticipazione obbligo fattura elettronica) 1. Nell'ambito del più ampio programma di digitalizzazione delle amministrazioni pubbliche definito dall'Agenzia per l'Italia digitale, al fine di accelerare il completamento del percorso di adeguamento all'utilizzo della fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori, il termine di cui all'articolo 6, comma 3, del decreto del Ministro dell'economia e delle finanze 3 aprile 2013, n. 55 recante "Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell'articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n. 244", e' anticipato al 31 marzo 2015. Alla medesima data, sentita la Conferenza unificata, di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e' anticipato il termine dal quale decorrono gli obblighi previsti dal predetto decreto n. 55 del 2013, per le amministrazioni locali di cui al comma 209 della citata legge n. 244 del

1. Nell ambito del più ampio programma di digitalizzazione delle amministrazioni pubbliche definito dall Agenzia per l Italia digitale, al fine di accelerare il completamento del percorso di adeguamento all utilizzo della fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori, il termine di cui all articolo 6, comma 3, del decreto del Ministro dell economia e delle finanze 3 aprile 2013, n. 55 recante Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n. 244 , e anticipato al 31 marzo Alla medesima data, sentita la Conferenza unificata, di cui all articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e anticipato il termine dal quale decorrono gli obblighi previsti dal predetto decreto n. 55 del 2013, per le amministrazioni locali di cui al comma 209 della citata legge n. 244 del")

11

IL DECRETO MEF del 7 Marzo 2008

Ha individuato come responsabile della gestione del SdI: l’Agenzia delle Entrate. Ha affidato la gestione degli aspetti tecnici (servizi strumentali e organizzazione) del SdI a SOGEI SpA, alla quale pertanto è stato attribuito il compito di: realizzare, condurre e gestire dal punto di vista tecnico ed informatico la piattaforma del SdI; dare supporto ed assistenza alla PA destinataria della fattura elettronica; effettuare, studi, ricerche ed elaborazioni statistiche sui dati acquisiti, nonché inviare relazioni periodiche all’Agenzia entrate sulle attività svolte. I flussi informativi servono anche a monitorare la finanza pubblica.

del SdI a SOGEI SpA, alla quale pertanto è stato attribuito il compito di: realizzare, condurre e gestire dal punto di vista tecnico ed informatico la piattaforma del SdI; dare supporto ed assistenza alla PA destinataria della fattura elettronica; effettuare, studi, ricerche ed elaborazioni statistiche sui dati acquisiti, nonché inviare relazioni periodiche all’Agenzia entrate sulle attività svolte. I flussi informativi servono anche a monitorare la finanza pubblica.")

12

Il DECRETO 3 APRILE 2013 N. 55 Il Regolamento definisce e regola il processo di emissione, trasmissione e ricevimento della fattura elettronica attraverso il SDI per le PA (ai sensi dell'articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n. 244) Art. 1 Oggetto e ambito di applicazione; Art. 2 Fattura elettronica, regole tecniche e linee guida; Art. 3 Codifica degli uffici; Art. 4 Misure di supporto per le piccole e medie imprese; Art. 5 Intermediari; Art. 6 Disposizioni transitorie e finali Allegato A: formato e contenuto della fattura elettronica; Allegato B: le regole tecniche di emissione, trasmissione, ricezione della fattura elettronica attraverso il SdI; Allegato C: linee guida per l’adeguamento delle procedure interne delle PA alla ricezione e gestione delle fatture elettroniche; Allegato D: le regole di identificazione univoca delle Pubbliche Amministrazioni (codici ufficio consultabili nell’IPA); Allegato E: servizi di supporto di natura informatica per le P.M.I. abilitate al mercato elettronico (MEPA).

Art. 1 Oggetto e ambito di applicazione; Art. 2 Fattura elettronica, regole tecniche e linee guida; Art. 3 Codifica degli uffici; Art. 4 Misure di supporto per le piccole e medie imprese; Art. 5 Intermediari; Art. 6 Disposizioni transitorie e finali. Allegato A: formato e contenuto della fattura elettronica; Allegato B: le regole tecniche di emissione, trasmissione, ricezione della fattura elettronica attraverso il SdI; Allegato C: linee guida per l’adeguamento delle procedure interne delle PA alla ricezione e gestione delle fatture elettroniche; Allegato D: le regole di identificazione univoca delle Pubbliche Amministrazioni (codici ufficio consultabili nell’IPA); Allegato E: servizi di supporto di natura informatica per le P.M.I. abilitate al mercato elettronico (MEPA).")

13

Il DECRETO 3 APRILE 2013 N. 55 Art. 1 Oggetto e ambito di applicazione

1. Il presente regolamento reca disposizioni in materia di emissione, trasmissione e ricevimento della fattura elettronica, attraverso il Sistema di interscambio, ai sensi dell'articolo 1, commi da 209 a 214, della legge 24 dicembre 2007, n. 244, e successive modificazioni. Art. 2 Fattura elettronica, regole tecniche e linee guida 1. Ai fini del presente regolamento, la fattura elettronica:- reca i dati e le informazioni indicati e definiti nel documento recante «Formato della fattura elettronica» che costituisce l‘Allegato A del regolamento. 2. la fattura elettronica trasmessa alle amministrazioni attraverso il Sistema di interscambio di cui al decreto del Ministro del'economia e delle finanze 7 marzo riporta obbligatoriamente le informazioni di cui ai paragrafi 3 e 4 dell'allegato A al presente regolamento. 4. La fattura elettronica si considera trasmessa per via elettronica, ai sensi dell'articolo 21, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e ricevuta dalle amministrazioni di cui all'articolo 1, comma 2, solo a fronte del rilascio della ricevuta di consegna, di cui al paragrafo 4 del documento che costituisce l‘Allegato B del presente regolamento, da parte del Sistema di interscambio. 5. Le linee guida per la gestione della fattura elettronica da parte delle amministrazioni di cui all'articolo 1, comma 2, sono contenute nel documento che costituisce l'allegato C del presente regolamento

14

Art. 3 Codici degli uffici

Il DECRETO 3 APRILE 2013 N. 55 Art. 3 Codici degli uffici 1. Le amministrazioni identificano i propri uffici deputati in via esclusiva alla ricezione delle fatture elettroniche da parte del Sistema di interscambio e ne curano l'inserimento nell'Indice delle Pubbliche Amministrazioni (IPA), istituito all'articolo del decreto del Presidente del Consiglio dei Ministri 31 ottobre 2000, pubblicato nella Gazzetta ufficiale della Repubblica italiana 21novembre 2000, n. 272, in tempo utile per garantirne l'utilizzo in sede di trasmissione delle fatture elettroniche; le stesse amministrazioni curano altresì, agli stessi fini, l'aggiornamento periodico dei propri uffici nel predetto Indice, che provvede ad assegnare il codice in modo univoco. La fattura elettronica, fra i dati obbligatori di cui all'articolo 2, comma 2, riporta esclusivamente i codici IPA degli uffici destinatari di fatture elettroniche di cui al comma 1 del presente articolo, consultabili sul sito Le regole di identificazione e gestione degli uffici destinatari di fatture elettroniche in ambito IPAsono riportate nell'allegato D del presente regolamento.

, istituito all articolo 11 del decreto del Presidente del Consiglio dei Ministri 31 ottobre 2000, pubblicato nella Gazzetta ufficiale della Repubblica italiana 21novembre 2000, n. 272, in tempo utile per garantirne l utilizzo in sede di trasmissione delle fatture elettroniche; le stesse amministrazioni curano altresì, agli stessi fini, l aggiornamento periodico dei propri uffici nel predetto Indice, che provvede ad assegnare il codice in modo univoco. La fattura elettronica, fra i dati obbligatori di cui all articolo 2, comma 2, riporta esclusivamente i codici IPA degli uffici destinatari di fatture elettroniche di cui al comma 1 del presente articolo, consultabili sul sito Le regole di identificazione e gestione degli uffici destinatari di fatture elettroniche in ambito IPAsono riportate nell allegato D del presente regolamento.")

15

Il PROGETTO E GLI ATTORI

16

IL MODELLO OPERATIVO Nel modello operativo scelto dal legislatore è prevista un’unica interfaccia che gestisce il coordinamento e l’indirizzamento dei flussi informativi IL SISTEMA DI INTERSCAMBIO che ha il ruolo di SNODO tra gli attori del processo Il SDI che presidia il processo di ricezione e successivo inoltro delle fatture elettroniche alle Amministrazioni Pubbliche destinatarie gli OPERATORI ECONOMICI in qualità di fornitori di beni e servizi emettono le fatture rivolte alla PA. La stessa PA puo’ essere fornitrice di beni e servizi; gli INTERMEDIARI in qualità di operatori che offrono i loro servizi alle imprese e/o alla PA; la PA in qualità di destinatario della fatture che transitano per il SDI

17

IL SISTEMA DI INTESCAMBIO

Il Sistema di Interscambio (SdI) funge da postino elettronico, facendo da tramite tra il soggetto trasmittente (fornitore/prestatore anche tramite intermediario) e il soggetto ricevente (Pubblica Amministrazione). Come evidenziato nell’Allegato c LINEE GUIDA Fornisce servizi di accreditamento al sistema; Riceve le fatture elettroniche trasmesse Valida e gestisce i flussi delle fatture; Effettua le opportune verifiche sui dati trasmessi (integrità, autenticità, univocità, rispetto del formato, presenza e correttezza formale dei dati obbligatori di fattura) Indirizza le fatture alle PP.AA destinatarie; Notifica l’esito di invio/ricezione dei flussi agli utenti tramite ricevuta; Invia alla Ragioneria di stato i flussi informativi per il monitoraggio della finanza pubblica; Fornisce supporto tecnico ai soggetti che interagiscono con lo SDI

funge da postino elettronico, facendo da tramite tra il. soggetto trasmittente (fornitore/prestatore anche tramite intermediario) e il soggetto ricevente (Pubblica Amministrazione). Come evidenziato nell’Allegato c LINEE GUIDA. Fornisce servizi di accreditamento al sistema; Riceve le fatture elettroniche trasmesse. Valida e gestisce i flussi delle fatture; Effettua le opportune verifiche sui dati trasmessi (integrità, autenticità, univocità, rispetto del formato, presenza e correttezza formale dei dati obbligatori di fattura) Indirizza le fatture alle PP.AA destinatarie; Notifica l’esito di invio/ricezione dei flussi agli utenti tramite ricevuta; Invia alla Ragioneria di stato i flussi informativi per il monitoraggio della finanza pubblica; Fornisce supporto tecnico ai soggetti che interagiscono con lo SDI.")

18

Il Sistema di Interscambio non ha alcun ruolo amministrativo e non assolve compiti relativi all’archiviazione e conservazione delle fatture Il Sistema di Interscambio effettua esclusivamente controlli formali sul file fattura, nessun tipo di controllo sul contenuto della fattura, che resta invece competenza in capo al ricevente. Il SDI inoltra le fatture alle PA nello specifico ufficio corrispondente al Codice Univoco Ufficio riportato all’interno del tracciato di ogni singola fattura. Le PA sono tenute a pubblicare ed aggiornare i propri codici ufficio all’interno del sito

19

GLI OPERATORI ECONOMICI

Gli operatori economici: sono tutti i soggetti titolari di partita IVA (persone fisiche o giuridiche, indipendentemente dalla dimensione e dall’attività esercitata) che devono emettere fattura nei confronti della PA, avente per oggetto beni e/o servizi (di qualsiasi importo). Tali soggetti (autonomamente o tramite intermediari) sono obbligati a: predisporre la fattura elettronica in formato XML, nel rispetto delle regole e specifiche tecniche contenute nell’Allegato A del D.M. n.55/2013; apporre la firma elettronica qualificata o digitale e il riferimento temporale per garantire rispettivamente l’autenticità dell’origine, l’integrità del contenuto; trasmettere nel rispetto dell’Allegato B del D.M. n.55/2013, la fattura al SdI attraverso uno de canali abilitati: PEC; via web; Sistema di cooperazione applicativa su rete internet (SDICOOP); Sistema di trasmissione tra terminali remoti basato su protocollo FTP (SDIFTP), Sistema pubblico di connettività (SPCOOP); conservare la fattura in formato elettronico.

che devono emettere fattura nei confronti della PA, avente per oggetto beni e/o servizi (di qualsiasi importo). Tali soggetti (autonomamente o tramite intermediari) sono obbligati a: predisporre la fattura elettronica in formato XML, nel rispetto delle regole e specifiche tecniche contenute nell’Allegato A del D.M. n.55/2013; apporre la firma elettronica qualificata o digitale e il riferimento temporale per garantire rispettivamente l’autenticità dell’origine, l’integrità del contenuto; trasmettere nel rispetto dell’Allegato B del D.M. n.55/2013, la fattura al SdI attraverso uno de canali abilitati: PEC; via web; Sistema di cooperazione applicativa su rete internet (SDICOOP); Sistema di trasmissione tra terminali remoti basato su protocollo FTP (SDIFTP), Sistema pubblico di connettività (SPCOOP); conservare la fattura in formato elettronico.")

20

GLI INTERMEDIARI La trasmissione delle fatture elettroniche può avvenire, oltre che direttamente tra gli Operatori Economici e Sistema di Interscambio, anche attraverso l'intermediazione di soggetti abilitati come previsto dalla Legge Finanziaria 2008. L'intermediazione e' prevista sia nei confronti degli Operatori Economici (Intermediari degli Operatori Economici) sia nei confronti delle Amministrazioni Pubbliche (Intermediari delle PP.AA.). Gli Intermediari degli Operatori Economici offrono i servizi per la predisposizione e/o la trasmissione delle fatture in formato elettronico. In particolare: emettono,se richiesto, le fatture elettroniche per conto degli Operatori Economici trasmettono le fatture al Sistema di Interscambio adempiono, se richiesto, agli obblighi di conservazione. Gli Intermediari delle PP.AA. ricevono le fatture dal Sistema di Interscambio per conto delle Amministrazioni Pubbliche destinatarie

sia nei confronti delle Amministrazioni Pubbliche (Intermediari delle PP.AA.). Gli Intermediari degli Operatori Economici offrono i servizi per la predisposizione e/o la trasmissione delle fatture in formato elettronico. In particolare: emettono,se richiesto, le fatture elettroniche per conto degli Operatori Economici. trasmettono le fatture al Sistema di Interscambio. adempiono, se richiesto, agli obblighi di conservazione. Gli Intermediari delle PP.AA. ricevono le fatture dal Sistema di Interscambio per conto delle Amministrazioni Pubbliche destinatarie.")

21

LA PA DESTINATARIA DELLA FATTURA ELETTRONICA

Nomina un referente della fatturazione elettronica Si accredita presso l’INDICE IPA pubblicando la loro struttura organizzativa; Identifica gli uffici competenti a ricevere le fatture Riceve la fattura elettronica; Effettua controlli di merito che può (facoltà) comunicare al fornitore per il tramite del SdI (cd. notifica «esito committente» contenente l’accettazione o il rifiuto della fattura); Riceve messaggi dal SdI; Processa e paga la fattura; Effettua la conservazione elettronica della fattura; Gestisce i dati in sicurezza.

comunicare al fornitore per il tramite del SdI (cd. notifica «esito committente» contenente l’accettazione o il rifiuto della fattura); Riceve messaggi dal SdI; Processa e paga la fattura; Effettua la conservazione elettronica della fattura; Gestisce i dati in sicurezza.")

22

IL PROCESSO DI GESTIONE DI UNA FATTURA ELETTRONICA

E’ necessario vedere il processo di gestione delle fatture elettroniche in ingresso come una parte di un processo più ampio che parte dal contratto stipulato e si attiva con l’ordine effettuato al fornitore Protocollazione Smistamento La riconciliazione in riferimento ali ordini emessi ed all’albo fornitori Archiviazione Contabilizzazione Pagamento

23

ALLEGATO A FORMATO DELLA FATTURA

24

FORMATO DELLA FATTURA PA

L’Allegato A descrive le informazioni che devono essere presenti nella fattura elettronica, specifica che i dati delle fatture elettroniche da trasmettere al SdI devono essere rappresentati in un file in formato XML non contenente macroistruzioni o codici eseguibili tali da attivare funzionalità che possano modificare gli atti, i fatti o i dati nello stesso rappresentati , provvisto di un riferimento temporale e firmato elettronicamente tramite un certificato di firma elettronica qualificata rilasciato da un certificatore accreditato. (formato strutturato di tipo XML “eXtensible Markup language” si tratta cioè di un file con una rappresentazione dei dati predefinita per poter essere gestita dagli operatori in modo uniforme e standardizzato)

")

25

FORMATO DELLA FATTURA PA

La FatturaPA è una fattura elettronica ai sensi dell'articolo 21, comma 1, del DPR 633/72 ed è la sola tipologia di fattura accettata dalle Amministrazioni che, secondo le disposizioni di legge, sono tenute ad avvalersi del SDI La FatturaPA ha le seguenti caratteristiche: il contenuto è rappresentato, in un file XML (eXtensible Markup Language), secondo il formato della Fattura PA. Questo formato è l' unico accettato dal Sistema di Interscambio. l' autenticità dell' origine e l' integrità del contenuto sono garantite tramite l' apposizione della firma elettronica qualificata di chi emette la fattura, la trasmissione è vincolata alla presenza del codice identificativo univoco dell'ufficio destinatario della fattura riportato nell‘IPA.

, secondo il formato della Fattura PA. Questo formato è l unico accettato dal Sistema di Interscambio. l autenticità dell origine e l integrità del contenuto sono garantite tramite l apposizione della firma elettronica qualificata di chi emette la fattura, la trasmissione è vincolata alla presenza del codice identificativo univoco dell ufficio destinatario della fattura riportato nell‘IPA.")

26

CODICE

27

ALLEGATO A PUNTO 2. CONTENUTO INFORMATIVO

a) Il DPR 633 del reca, agli articoli 21 e 21-bis, le informazioni da riportare in fattura in quanto rilevanti ai fini fiscali. Ad integrazione, tenuto conto della natura informatica del processo, entrano a far parte del contenuto della fattura elettronica le ulteriori seguenti informazioni: b) informazioni indispensabili ai fini di una corretta trasmissione della fattura elettronica al soggetto destinatario attraverso il Sistema di Interscambio (SdI nel seguito) di cui all'articolo 1, comma 211, della legge 24 dicembre 2007, n. 244; c) informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l'integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento; d) eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell'emittente, con riferimento a particolari tipologie di beni ceduti/prestati ovvero di utilità per il colloquio tra le parti.

Il DPR 633 del 1972 reca, agli articoli 21 e 21-bis, le informazioni da riportare in fattura in quanto rilevanti ai fini fiscali. Ad integrazione, tenuto conto della natura informatica del processo, entrano a far parte del contenuto della fattura elettronica le ulteriori seguenti informazioni: b) informazioni indispensabili ai fini di una corretta trasmissione della fattura elettronica al soggetto destinatario attraverso il Sistema di Interscambio (SdI nel seguito) di cui all articolo 1, comma 211, della legge 24 dicembre 2007, n. 244; c) informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento; d) eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell emittente, con riferimento a particolari tipologie di beni ceduti/prestati ovvero di utilità per il colloquio tra le parti.")

28

ALLEGATO A PUNTO 2. CONTENUTO INFORMATIVO

b) informazioni indispensabili: INFORMAZIONI FISCALI; c) informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l'integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento: INFORMAZIONI PER LA TRASMISSIONE ATTRAVERSO IL SDI INFORMAZIONI PER L’INTEGRAZIONE NEL PROCESSO DEL CICLO PASSIVO d) eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell'emittente, con riferimento a particolari tipologie di beni ceduti/prestati ovvero di utilità per il colloquio tra le parti: ALTRE INFORMAZIONI CHE POSSONO ESSERE INSERITE IN FATTURA A SEGUITO DI ACCORDI TRA LE PARTI

informazioni indispensabili: INFORMAZIONI FISCALI; c) informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento: INFORMAZIONI PER LA TRASMISSIONE ATTRAVERSO IL SDI. INFORMAZIONI PER L’INTEGRAZIONE NEL PROCESSO DEL CICLO PASSIVO. d) eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell emittente, con riferimento a particolari tipologie di beni ceduti/prestati ovvero di utilità per il colloquio tra le parti: ALTRE INFORMAZIONI CHE POSSONO ESSERE INSERITE IN FATTURA A SEGUITO DI ACCORDI TRA LE PARTI.")

29

DL n. 66 del 24 aprile 2014 convertito nella L. 23 giugno 2014, n. 89

Art. 25 comma 2 (CIG e CUP) Al fine di assicurare l'effettiva tracciabilità dei pagamenti da parte delle pubbliche amministrazioni, le fatture elettroniche emesse verso le stesse pubbliche amministrazioni riportano: il Codice identificativo di gara (CIG), tranne i casi di esclusione dall'obbligo di tracciabilità di cui alla legge 13 agosto 2010, n. 136; il Codice unico di Progetto (CUP), in caso di fatture relative a opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari e ove previsto ai sensi dell'articolo 11 della legge 16 gennaio 2003, n. 3; 3. Le pubbliche amministrazioni non possono procedere al pagamento delle fatture elettroniche che non riportano i codici Cig e Cup ai sensi del comma 2.

Al fine di assicurare l effettiva tracciabilità dei pagamenti da parte delle pubbliche amministrazioni, le fatture elettroniche emesse verso le stesse pubbliche amministrazioni riportano: il Codice identificativo di gara (CIG), tranne i casi di esclusione dall obbligo di tracciabilità di cui alla legge 13 agosto 2010, n. 136; il Codice unico di Progetto (CUP), in caso di fatture relative a opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari e ove previsto ai sensi dell articolo 11 della legge 16 gennaio 2003, n. 3; 3. Le pubbliche amministrazioni non possono procedere al pagamento delle fatture elettroniche che non riportano i codici Cig e Cup ai sensi del comma 2.")

30

DL n. 66 del 24 aprile 2014 convertito nella L. 23 giugno 2014, n. 89

E’ possibile rifiutare le fatture che non riportano CIG e CUP qualora questi codici siano previsti? Poiché vi possono essere casi in cui CIG e CUP non esistono in fattura in quanto non sempre obbligatori il SDI non blocca le fatture in cui questi campi non sono valorizzati. L’assenza dei codici non implica la possibilità per la PA di non accettazione della fattura anche se ne impedisce comunque il pagamento qualora si ricada nei casi di obbligatorietà. In caso di mancato inserimento in fattura di questi codici, laddove sia obbligatorio, è stato suggerito alle PA : Accettare e registrare la fattura per poi chiedere al fornitore l’emissione di una nota di credito al fine di annullare la fattura e l’emissione di una nuova fattura che riporti al proprio interno il CIG ed il CUP I codici non hanno implicazioni dal punto di vista fiscale la loro assenza non inficia la correttezza fiscale di una fattura. E’ peraltro compito assegnato alle PA comunicare questi codici ai propri fornitori in modo da porli nelle condizioni di adempiere correttamente all’obbligo normativo.

31

Tabella 1(articolo 25, comma 2) Casi di esclusione dall'obbligo di tracciabilità di cui alla legge 13 agosto 2010, n. 136 Art. 19, comma 1, lettera a), del D.Lgs. 163/2006, primo periodo (acquisto o locazione di terreni, fabbricati esistenti o altri beni immobili o riguardanti diritti su tali beni) Art. 19, comma 1, lettera c), del D.Lgs. 163/2006 (servizi d'arbitrato e di conciliazione) Art. 19, comma 1, lettera d), del D.Lgs. 163/2006 (servizi finanziari forniti dalla Banca d'Italia) Art. 19, comma 1, lettera e), del D.Lgs. 163/2006 (contratti di lavoro) Art. 19, comma 2, del D.Lgs. 163/2006 (appalti pubblici di servizi aggiudicati da un'amministrazione aggiudicatrice o da un ente aggiudicatore ad un'altra amministrazione aggiudicatrice o ad un'associazione o consorzio di amministrazioni aggiudicatrici, in base ad un diritto esclusivo di cui esse beneficiano in virtù di disposizioni legislative, regolamentari o amministrative pubblicate, purché tali disposizioni siano compatibili con il trattato) Art. 25 del D.Lgs. 163/ Appalti aggiudicati per l'acquisto di acqua e per la fornitura di energia o di combustibili destinati alla produzione di energia Sponsorizzazione pura, ovvero ogni contributo, anche in beni o servizi, erogato con lo scopo di promuovere il nome, il marchio, l'immagine, l'attività o il prodotto del soggetto erogante Prestazioni socio-sanitarie e di ricovero, di specialistica ambulatoriale e diagnostica strumentale erogate dai soggetti privati in regime di accreditamento, senza svolgimento di procedura di gara Scelta del socio privato in società miste il cui apporto è limitato al solo finanziamento

, del D.Lgs. 163/2006, primo periodo (acquisto o locazione di terreni, fabbricati esistenti o altri beni immobili o riguardanti diritti su tali beni) Art. 19, comma 1, lettera c), del D.Lgs. 163/2006 (servizi d arbitrato e di conciliazione) Art. 19, comma 1, lettera d), del D.Lgs. 163/2006 (servizi finanziari forniti dalla Banca d Italia) Art. 19, comma 1, lettera e), del D.Lgs. 163/2006 (contratti di lavoro) Art. 19, comma 2, del D.Lgs. 163/2006 (appalti pubblici di servizi aggiudicati da un amministrazione aggiudicatrice o da un ente aggiudicatore ad un altra amministrazione aggiudicatrice o ad un associazione o consorzio di amministrazioni aggiudicatrici, in base ad un diritto esclusivo di cui esse beneficiano in virtù di disposizioni legislative, regolamentari o amministrative pubblicate, purché tali disposizioni siano compatibili con il trattato) Art. 25 del D.Lgs. 163/ Appalti aggiudicati per l acquisto di acqua e per la fornitura di energia o di combustibili destinati alla produzione di energia. Sponsorizzazione pura, ovvero ogni contributo, anche in beni o servizi, erogato con lo scopo di promuovere il nome, il marchio, l immagine, l attività o il prodotto del soggetto erogante. Prestazioni socio-sanitarie e di ricovero, di specialistica ambulatoriale e diagnostica strumentale erogate dai soggetti privati in regime di accreditamento, senza svolgimento di procedura di gara. Scelta del socio privato in società miste il cui apporto è limitato al solo finanziamento.")

32

Allegato D CODICI UFFICIO LE REGOLE DI IDENTIFICAZIONE

DELLE AMMINISTRAZIONI

33

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

DECRETO 3 APRILE 2013 N. 55 Art. 3 e 6 ed Allegato D CODICI UFFICIO SPECIFICHE OPERATIVE PER L’IDENTIFICAZIONE UNIVOCA DEGLI UFFICI CENTRALI E PERIFERICI, DELLE AMMINISTRAZIONI, DESTINATARIE DELLA FATTURAZIONE ELETTRONICA

34

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

DM 55 /2013 Art. 3 Codici degli uffici Le amministrazioni identificano i propri uffici deputati in via esclusiva alla ricezione delle fatture elettroniche da parte del Sistema di interscambio e ne curano l'inserimento nell'Indice delle Pubbliche Amministrazioni (IPA), istituito all'articolo del decreto del Presidente del Consiglio dei Ministri 31 ottobre 2000, pubblicato nella Gazzetta ufficiale della Repubblica italiana 21 novembre 2000, n. 272, in tempo utile per garantirne l'utilizzo in sede di trasmissione delle fatture elettroniche; le stesse amministrazioni curano altresì, agli stessi fini, l'aggiornamento periodico dei propri uffici nel predetto Indice, che provvede ad assegnare il codice in modo univoco. 2. La fattura elettronica, fra i dati obbligatori di cui all'articolo 2, comma 2, riporta esclusivamente i codici IPA degli uffici destinatari di fatture elettroniche di cui al comma 1 del presente articolo, consultabili sul sito 3. Le regole di identificazione e gestione degli uffici destinatari di fatture elettroniche in ambito IPA sono riportate nell'allegato D del regolamento . Il codice è un elemento essenziale per la trasmissione della fattura allo specifico ufficio. Per tale ragione l’art. 6 comma 5 del DM 55 aveva stabilito che il termine assegnato alle PA per il caricamento dell’anagrafica dei propri uffici in IPA doveva precedere di tre mesi la data di decorrenza dell’obbligo

, istituito all articolo 11 del decreto del Presidente del Consiglio dei Ministri 31 ottobre 2000, pubblicato nella Gazzetta ufficiale della Repubblica italiana 21 novembre 2000, n. 272, in tempo utile per garantirne l utilizzo in sede di trasmissione delle fatture elettroniche; le stesse amministrazioni curano altresì, agli stessi fini, l aggiornamento periodico dei propri uffici nel predetto Indice, che provvede ad assegnare il codice in modo univoco. 2. La fattura elettronica, fra i dati obbligatori di cui all articolo 2, comma 2, riporta esclusivamente i codici IPA degli uffici destinatari di fatture elettroniche di cui al comma 1 del presente articolo, consultabili sul sito 3. Le regole di identificazione e gestione degli uffici destinatari di fatture elettroniche in ambito IPA sono riportate nell allegato D del regolamento . Il codice è un elemento essenziale per la trasmissione della fattura allo specifico ufficio. Per tale ragione l’art. 6 comma 5 del DM 55 aveva stabilito che il termine assegnato alle PA per il caricamento dell’anagrafica dei propri uffici in IPA doveva precedere di tre mesi la data di decorrenza dell’obbligo.")

35

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

DECRETO 3 APRILE 2013 N Allegato D CODICI UFFICIO PREMESSA IDENTIFICAZIONE UNIVOCA MODALITA' DI IDENTIFICAZIONE PROCESSO DI CARICAMENTO/AGGIORNAMENTO DEI CODICI IDENTIFICATIVI DELL'AMMINISTRAZIONE SULL'IPA INDICAZIONI OPERATIVE PUNTO 2. IDENTIFICAZIONE UNIVOCA Per consentire al Sistema di Interscambio (SDI) di recapitare correttamente le fatture a tutti i soggetti interessati, i destinatari della fattura elettronica devono essere identificati univocamente.

di recapitare correttamente le fatture a tutti i soggetti interessati, i destinatari della fattura elettronica devono essere identificati univocamente.")

36

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

3. MODALITA' D‘ IDENTIFICAZIONE La codifica, ai fini dell'identificazione dei soggetti e loro uffici, destinatari della fattura, e' costituita dal codice univoco assegnato allo specifico ufficio dell'Amministrazione, Ente o Società di appartenenza dall'IPA. Gli uffici, di cui sopra, devono essere censiti, nel rispetto di quanto disposto dall'articolo 57 bis ( commi 1-3) del CAD (decreto legislativo n. 82 del 2005 e successive modifiche) e dalle regole tecniche di cui al DPCM del 31 ottobre 2000 pubblicato su GU n. Ro 272 del 21 novembre 2000, nell'Indice delle Pubbliche Amministrazioni (IPA), istituito con DPCM del 31 ottobre 2000, art. 11, contenente le informazioni relative alle strutture organizzative ed alle aree organizzative omogenee dei soggetti accreditati. Pertanto l'anagrafica di riferimento per la fatturazione elettronica è rappresentata dall'Indice delle Pubbliche Amministrazioni (IPA), dove devono essere riportate, e tenute aggiornate, dai soggetti interessati, le informazioni necessarie a garantire il corretto recapito delle fatture elettroniche.

del CAD (decreto legislativo n. 82 del 2005 e successive modifiche) e dalle regole tecniche di cui al DPCM del 31 ottobre 2000 pubblicato su GU n. Ro 272 del 21 novembre 2000, nell Indice delle Pubbliche Amministrazioni (IPA), istituito con DPCM del 31 ottobre 2000, art. 11, contenente le informazioni relative alle strutture organizzative ed alle aree organizzative omogenee dei soggetti accreditati. Pertanto l anagrafica di riferimento per la fatturazione elettronica è rappresentata dall Indice delle Pubbliche Amministrazioni (IPA), dove devono essere riportate, e tenute aggiornate, dai soggetti interessati, le informazioni necessarie a garantire il corretto recapito delle fatture elettroniche.")

37

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

4. PROCESSO DI CARICAMENTO/AGGIORNAMENTO DEI CODICI IDENTIFICATIVI DELL'AMMINISTRAZIONE SULL'IPA Il processo di caricamento dei dati sull'IPA e di gestione degli eventi di inserimento/modifica, deve essere svolto secondo modalità e tempi compatibili con le esigenze della fatturazione elettronica. Il processo di inserimento/modifica dei dati dei soggetti interessati sull'IPA e' a carico di quest'ultimi sulla base e secondo le procedure e le modalità operative previste in ambito IPA. In particolare in applicazione del disposto all'art. 3 del presente regolamento, i soggetti, di cui all'art. 1 comma 1 sono tenuti a ottenere dall'IPA i codici ufficio di destinazione delle fatture elettroniche ed a darne comunicazione ai fornitori che hanno obbligo di utilizzarli in sede di emissione della fattura da inviare al Sistema di Interscambio. Qualora il soggetto di cui sopra non provveda tempestivamente all'inserimento/aggiornamento degli uffici destinatari di fatture sarà responsabile del mancato recapito delle fatture e, come disciplinato dal comma 3 dell'art. 57 bis del decreto legislativo 7 marzo 2005, n. 82, recante il Codice dell'amministrazione digitale, come modificato dal comma 18 dell'art. 57 del decreto legislativo 30 dicembre 2010, n. 235, la mancata comunicazione degli elementi necessari al completamento dell'indice e del loro aggiornamento e‘ valutata ai fini della responsabilità dirigenziale e dell'attribuzione della retribuzione di risultato ai dirigenti responsabili.

38

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

PUNTO 5 ALLEGATO D: INDICAZIONI OPERATIVE Per favorire l'attuazione delle presenti regole, sono fornite apposite specifiche operative, disponibili sul sito Tali specifiche vengono predisposte ed aggiornate dall'Agenzia per l'Italia digitale, sentite la Ragioneria Generale dello Stato e l'Agenzia delle Entrate. La documentazione tecnica descrive in dettaglio le modalità per l'inserimento, l'aggiornamento e la pubblicazione delle suddette informazioni.

39

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

SPECIFICHE OPERATIVE PER L’IDENTIFICAZIONE UNIVOCA DEGLI UFFICI CENTRALI E PERIFERICI, DELLE AMMINISTRAZIONI, DESTINATARI DELLA FATTURAZIONE ELETTRONICA

40

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

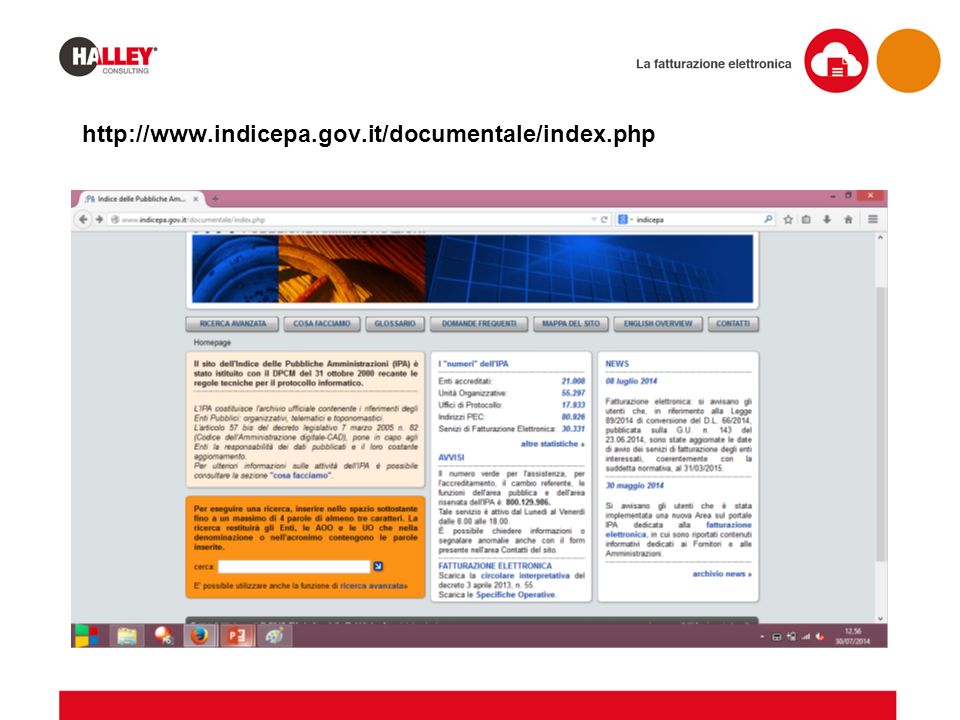

1.1 L’Indice delle Pubbliche Amministrazioni L’Indice delle Pubbliche Amministrazioni (IPA) è istituito dall’articolo 11 del DPCM del 3 dicembre 2013 pubblicato in GU n. 59 del 12 marzo 2014, S.O.. L’Agenzia per l’Italia Digitale - ai sensi dell'articolo 57-bis, comma 2 del CAD - garantisce la gestione e la disponibilità dei contenuti dell’IPA. L’IPA rende disponibili le informazioni che le singole Pubbliche Amministrazioni sono tenute a pubblicare relativamente alla propria struttura organizzativa. Le suddette informazioni sono fruibili attraverso IPA in modalità pubblica attraverso un’interfaccia web o in formato Open data, oppure attraverso un accesso riservato in modalità LDAP. L'accreditamento all’IPA e il tempestivo aggiornamento dei dati in esso contenuti è obbligatorio per tutte le Pubbliche Amministrazioni, come previsto dall'art.12 del citato DPCM del 3 dicembre 2013 recante le “Regole tecniche per il protocollo informatico” e dall'art. 57-bis del CAD. L’IPA è l’anagrafica di riferimento per la fatturazione elettronica ed è l’indice cui il SDI fa riferimento per le funzioni di indirizzamento delle fatture elettroniche agli uffici centrali e periferici delle PA deputati al ricevimento delle fatture elettroniche.

è istituito dall’articolo 11 del DPCM del 3 dicembre 2013 pubblicato in GU n. 59 del 12 marzo 2014, S.O.. L’Agenzia per l’Italia Digitale - ai sensi dell articolo 57-bis, comma 2 del CAD - garantisce la gestione e la disponibilità dei contenuti dell’IPA. L’IPA rende disponibili le informazioni che le singole Pubbliche Amministrazioni sono tenute a pubblicare relativamente alla propria struttura organizzativa. Le suddette informazioni sono fruibili attraverso IPA in modalità pubblica attraverso un’interfaccia web o in formato Open data, oppure attraverso un accesso riservato in modalità LDAP. L accreditamento all’IPA e il tempestivo aggiornamento dei dati in esso contenuti è obbligatorio per tutte le Pubbliche Amministrazioni, come previsto dall art.12 del citato DPCM del 3 dicembre 2013 recante le Regole tecniche per il protocollo informatico e dall art. 57-bis del CAD. L’IPA è l’anagrafica di riferimento per la fatturazione elettronica ed è l’indice cui il SDI fa riferimento per le funzioni di indirizzamento delle fatture elettroniche agli uffici centrali e periferici delle PA deputati al ricevimento delle fatture elettroniche.")

41

INDICE PA GESTIONE DEL PROFILO DA PARTE DELLE PA

Tutte le PA sono tenute ad accreditarsi sull’indice IPA In particolare le amministrazioni sono tenute: a pubblicare su IPA le informazioni relative alla propria struttura organizzativa ed alle AOO; aggiornare costantemente tutte le informazioni pubblicate; verificare i dati pubblicati con cadenza semestrale. La mancata comunicazione degli elementi necessari al completamento dell’IPA ed al loro aggiornamento è valutata a fini della responsabilità dirigenziale e dell’attribuzione della retribuzione di risultato ai dirigenti responsabili.

42

UFFICIO FATTURAZIONE ELETTRONICA CENTRALE

Per ciascuna Amministrazione presente nell’IPA, è reso disponibile un Ufficio di fatturazione elettronica “Centrale” denominato “Uff_eFatturaPA” cui è associato il relativo servizio di fatturazione elettronica (Circolare interpretativa n.1 del 31 marzo 2014). Il codice ufficio di fatturazione elettronica “Centrale” è una stringa alfanumerica di lunghezza pari a 6 caratteri i cui primi due caratteri sono “UF” (es. UFH45T). Tale ufficio e il servizio di fatturazione ad esso associato sono generati in automatico al momento dell’accreditamento dell’Amministrazione nell’IPA L’ufficio centrale di FE che l’AGID ha assegnato a tutti gli enti è stato creato per far fronte al mancato adempimento dell’obbligo di pubblicazione dei propri Codici Univoci Ufficio entro le scadenze definite (31 dicembre 2014) da parte delle singole PA. L’ufficio centrale prevede l’utilizzo della PEC come canale di comunicazione di default abbinato all’indirizzo pec principale dell’Amministrazione indicato sull’IPA, indirizzo che spesso è istituzionale e potenzialmente non presidiato.

. Il codice ufficio di fatturazione elettronica Centrale è una stringa alfanumerica di lunghezza pari a 6 caratteri i cui primi due caratteri sono UF (es. UFH45T). Tale ufficio e il servizio di fatturazione ad esso associato sono generati in automatico al momento dell’accreditamento dell’Amministrazione nell’IPA. L’ufficio centrale di FE che l’AGID ha assegnato a tutti gli enti è stato creato per far fronte al mancato adempimento dell’obbligo di pubblicazione dei propri Codici Univoci Ufficio entro le scadenze definite (31 dicembre 2014) da parte delle singole PA. L’ufficio centrale prevede l’utilizzo della PEC come canale di comunicazione di default abbinato all’indirizzo pec principale dell’Amministrazione indicato sull’IPA, indirizzo che spesso è istituzionale e potenzialmente non presidiato.")

43

UFFICIO FATTURAZIONE ELETTRONICA CENTRALE

L’Ufficio di fatturazione elettronica “Centrale” potrà essere eliminato da parte dell’Amministrazione, solo ed esclusivamente dopo aver completato la registrazione sull’IPA di tutti gli uffici destinatari di fatturazione elettronica e le conseguenti attività di comunicazione dei relativi codici ufficio ai propri fornitori. L’amministrazione potrà procedere alla eliminazione dell’Ufficio di fatturazione elettronica “centrale” trascorsi 12 mesi dalla decorrenza degli obblighi di fatturazione elettronica di cui all’articolo 6 commi 2 e 3 del DM n. 55/2013. La comunicazione del codice IPA e dei codici univoci ufficio non è una passiva segnalazione ma l’esito di una riflessione seria su come organizzarsi internamente.

44

OBBLIGHI DELLE PA Comunicazione del “codice ufficio” ai fornitori

Così come prescritto negli allegati C e D del DM n. 55 del 3 aprile 2013, le Amministrazioni garantiscono il buon funzionamento del processo di fatturazione, mettendo i propri fornitori nelle condizioni di inserire nelle fatture emesse il corretto Codice Univoco dell’Ufficio destinatario di fattura elettronica. A tale scopo le Amministrazioni:comunicano ai fornitori il/i Codice/i Univoco/i dell’Ufficio destinatario di fattura elettronica e la data a partire dalla quale il relativo servizio di fatturazione elettronica è operativo per la ricezione della fattura. In particolare per ciascun fornitore le Amministrazioni indicano l’elenco dei contratti vigenti specificando per ciascun contratto il Codice Univoco dell’Ufficio destinatario di fattura elettronica rilasciato dall’IPA e la data a partire dalla quale il servizio di fatturazione elettronica è operativo, con un preavviso di almeno 30 giorni solari rispetto a tale data. A titolo di esempio è riportato, in allegato A, uno schema esemplificativo di lettera per la comunicazione dei codici degli Uffici di fatturazione elettronica ai fornitori. Nel caso di eliminazione dall’IPA di un Ufficio destinatario di fatturazione elettronica o di un servizio di fatturazione elettronica, l’Amministrazione comunica tempestivamente ai fornitori tale eliminazione con almeno 60 giorni solari di preavviso indicando il Codice dell’Ufficio di fatturazione elettronica che sostituisce l’Ufficio eliminato e la data a partire dalla quale il relativo servizio di fatturazione elettronica sarà operativo per la ricezione della fattura Tempestivo e corretto aggiornamento dell’IPA L’aggiornamento dei dati identificativi degli uffici destinatari delle fatture elettroniche dovrà essere effettuato dalle Amministrazioni “in tempo utile per garantirne l’utilizzo in sede di trasmissione delle fatture elettroniche

45

ALLEGATO A – Schema di lettera di comunicazione dei Codici Ufficio di fatturazione elettronica ai fornitori. Spett.leSocietà/Operatore Economico, Oggetto: comunicazione dei Codici identificativi degli uffici destinatari della fatturazione elettronica ai sensi del DM n. 55 del 3 aprile 2013. Il Decreto Ministeriale n. 55 del 3 aprile 2013, entrato in vigore il 6 giugno 2013, ha fissato la decorrenza degli obblighi di utilizzo della fatturazione elettronica nei rapporti economici con la Pubblica Amministrazione ai sensi della Legge 244/2007, art.1, commi da 209 a 214. In ottemperanza a tale disposizione, questa Amministrazione, a decorrere dal <<data di decorrenza dell’obbligo>>, non potrà più accettare fatture che non siano trasmesse in forma elettronica secondo il formato di cui all’allegato A “Formato della fattura elettronica” del citato DM n.55/2013. Inoltre, trascorsi 3 mesi dalla suddetta data, questa Amministrazione non potrà procedere ad alcun pagamento, nemmeno parziale, sino alla ricezione della fattura in formato elettronico. Per le finalità di cui sopra, l’articolo 3 comma 1 del citato DM n. 55/2013 prevede che l’Amministrazione individui i propri Uffici deputati alla ricezione delle fatture elettroniche inserendoli nell’Indice delle Pubbliche Amministrazioni (IPA), che provvede a rilasciare per ognuno di essi un Codice Univoco Ufficio secondo le modalità di cui all’allegato D “Codici Ufficio”. Il Codice Univoco Ufficio è una informazione obbligatoria della fattura elettronica e rappresenta l’identificativo univoco che consente al Sistema di Interscambio (SdI), gestito dall’Agenzia delle entrate, di recapitare correttamente la fattura elettronica all’ufficio destinatario.

, che provvede a rilasciare per ognuno di essi un Codice Univoco Ufficio secondo le modalità di cui all’allegato D Codici Ufficio . Il Codice Univoco Ufficio è una informazione obbligatoria della fattura elettronica e rappresenta l’identificativo univoco che consente al Sistema di Interscambio (SdI), gestito dall’Agenzia delle entrate, di recapitare correttamente la fattura elettronica all’ufficio destinatario.")

46

A completamento del quadro regolamentare, si segnala che l’allegato B “Regole tecniche” al citato DM 55/2013, contiene le modalità di emissione e trasmissione della fattura elettronica alla Pubblica amministrazione per mezzo dello SdI, mentre l’allegato C “Linee guida” del medesimo decreto, riguarda le operazioni per la gestione dell’intero processo di fatturazione. Quanto sopra premesso, si comunicano i Codici Univoci Ufficio ai quali dovranno essere indirizzate a far data dal <<data di decorrenza dell’obbligo>> le fatture elettroniche per ciascun contratto in essere. Oltre al “Codice Univoco Ufficio” che deve essere inserito obbligatoriamente nell’elemento “Codice Destinatario” del tracciato della fattura elettronica, si prega altresì di indicare nella fattura anche le seguenti informazioni: CIG - CUP Infine si invita a voler verificare, per quanto di proprio interesse, le “Specifiche operative per l’identificazione degli uffici destinatari di fattura elettronica” pubblicate sul sito e la documentazione sulla predisposizione e trasmissione della fattura elettronica al Sistema di Interscambio disponibile sul sito

48

Cliccare

49

LE REGOLE DI IDENTIFICAZIONE DELLE AMMINISTRAZIONI INTERESSATE

Una volta individuata l’Amministrazione cliccando sul simbolo “€” si accede all’elenco degli Uffici destinatari di fatturazione elettronica dell’ente Il simbolo dell’euro nell’ambito sito web di IPA indica il servizio di fatturazione elettronica. Il simbolo € di colore arancio indica la presenza di Uffici destinatari di fatturazione elettronica, il simbolo € di colore grigio indica l’assenza di servizi di fatturazione elettronica. Gli Uffici destinatari di fatturazione elettronica di una Amministrazione possono essere individuati sull’IPA mediante l’utilizzo delle seguenti funzionalità di ricerca avanzata - ricerca per Codice univoco Ufficio; - ricerca per Codice fiscale.

50

Codice Unico Ufficio che verrà indicato in fattura

Data di avvio del servizio

51

L’ALLEGATO B DEL REGOLAMENTO

52

ALLEGATO B Regole tecniche

CONTIENE LE REGOLE TECNICHE PER L’EMISSIONE, LA TRASMISSIONE E LA RICEZIONE DELLE FATTURE ELETTRONICHE ATTRAVERSO IL SISTEMA DI INTERSCAMBIO

53

ALLEGATO B Regole tecniche

PUNTO 2. MODALITA’ DI EMISSIONE DELLE FATTURE ELETTRONICHE Descrive le regole di emissione della fattura elettronica per la formazione del documento nella forma e nel contenuto previsto per la trasmissione attraverso il SDI. Ai sensi dell’art. 21, comma 3 del DPR 26 OTTOBRE 1972 N. 633 ai fini del presente Regolamento si intende per fattura elettronica un documento informatico in formato XML sottoscritto con firma qualificata o digitale secondo la normativa vigente in materia. Il contenuto informativo può riferirsi ad una fattura singola ovvero ad un lotto di fatture, in entrambi i casi si fa riferimento ad un unico documento informativo

54

ALLEGATO B Regole tecniche

3.1 LA TRASMISSIONE DELLA FATTURA AL SDI e da questi ai soggetti riceventi può avvenire attraverso una delle seguenti modalità alternative: l’invio tramite posta elettronica certificata (PEC) o analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell'invio e della ricezione delle comunicazioni, nonché l'integrità del contenuto delle stesse; un sistema di cooperazione applicativa esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti non attestati su rete SPC (Sistema Pubblico di Connettività); un sistema di cooperazione applicativa tramite porte di dominio attestate su rete SPC (Sistema Pubblico di Connettività); un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP all'interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale; un sistema di trasmissione telematica esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti accreditati.

o analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell invio e della ricezione delle comunicazioni, nonché l integrità del contenuto delle stesse; un sistema di cooperazione applicativa esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti non attestati su rete SPC (Sistema Pubblico di Connettività); un sistema di cooperazione applicativa tramite porte di dominio attestate su rete SPC (Sistema Pubblico di Connettività); un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP all interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale; un sistema di trasmissione telematica esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti accreditati.")

55

ALLEGATO B Regole tecniche

LE FASI DEL FLUSSO PROCEDURALE DAL 4.1 AL 4.3: Nel paragrafo 4 dell’Allegato B sono descritte le procedure operative per la trasmissione delle fatture elettroniche e lo scambio di informazioni tra gli attori del processo. 4.1 La procedura di accreditamento del soggetto ricevente; 4.2 L’accreditamento del soggetto trasmittente presso il SDI; 4.3 L’invio della fattura al SDI da parte del fornitore o da parte di un terzo appositamente delegato, dopo l’apposizione della firma digitale e del riferimento temporale; 4.4 L’inoltro della fattura da parte del SDI al soggetto destinatario 4.5 La procedura di gestione da parte del SDI delle ricevute e delle notifiche.

56

ALLEGATO B Regole tecniche

LE FASI DEL FLUSSO PROCEDURALE DAL 4.1 AL 4.3: 4.1 PROCEDURA PER L'ACCREDITAMENTO DEL SOGGETTO RICEVENTE L'immissione e l'aggiornamento dei dati di competenza all'interno dell'anagrafica di riferimento deve essere svolto nel rispetto di quanto previsto dall'allegato D di cui all'art. 3 lettera 3) del presente Regolamento Affinché i soggetti riceventi possano interagire con il SdI devono essere soddisfatti i requisiti indispensabili alla loro qualificazione.

del presente Regolamento Affinché i soggetti riceventi possano interagire con il SdI devono essere soddisfatti i requisiti indispensabili alla loro qualificazione.")

57

ALLEGATO B Regole tecniche

LE FASI DEL FLUSSO PROCEDURALE DAL 4.1 AL 4.3: L’accreditamento del soggetto trasmittente presso il SDI; Affinché i soggetti trasmittenti possano interagire con il SdI devono essere soddisfatti i requisiti minimi indispensabili alla loro identificazione, requisiti che sono specifici dei singoli canali Utilizzati: Il soggetto che per trasmettere le fatture elettroniche al SdI intende utilizzare la posta elettronica certificata non ha necessità di identificarsi in via preventiva al SdI ma deve avvalersi di un Gestore con il quale mantenere un rapporto finalizzato alla disponibilità del servizio. Il soggetto che per trasmettere le fatture elettroniche al SdI intende utilizzare un sistema di cooperazione applicativa, sia che si tratti di servizi esposti su SPC sia di servizi esposti su rete internet, deve necessariamente identificarsi al SdI tramite la sottoscrizione di un accordo di servizio con il SdI stesso; le modalità di sottoscrizione dell'accordo rispondono ai requisiti citati in precedenza e sono descritte nelle specifiche tecniche. Il soggetto che per trasmettere le fatture elettroniche al SdI intende utilizzare un sistema di trasmissione dati su protocollo FTP deve necessariamente identificarsi al SdI tramite la definizione e la sottoscrizione con il SdI di un protocollo di trasmissione; le modalita' per la sottoscrizione del protocollo rispondono ai requisiti citati in precedenza e sono descritte nelle specifiche tecniche. Il soggetto che per trasmettere le fatture elettroniche al SDI intende utilizzare la posta elettronica certificata non ha necessità di identificarsi in via preventiva al SDI.

58

4.5 LA PROCEDURA DI GESTIONE DELLE RICEVUTE E DELLE NOTIFICHE

59

Ricevimento della fattura da parte del SdI

Il SDI 1) riceve la fattura elettronica, assegna un identificativo e controlla che sia formalmente corretta, che abbia tutti i requisiti tecnici richiesti dall’Allegato A: es: correttezza della nomenclatura del file trasmesso, della dimensione e conformità del formato (XML), validità della firma elettronica qualificata/digitale, del codice identificativo PA, unicità fattura e conformità del contenuto, ecc.). 2) se la fattura non supera il controllo formale, in quanto non ha i requisiti tecnici e formali richiesti,invia al trasmittente «Notifica di scarto»; la fattura non si considera emessa. 3) se la fattura ha superato i controlli formali, trasmette la fattura alla P.A; se l’inoltro della fattura alla P.A. è riuscito con successo, invia al trasmittente «Ricevuta di consegna»; la fattura si considera emessa (alla data della sua trasmissione) e ricevuta dalla PA.

riceve la fattura elettronica, assegna un identificativo e controlla che sia formalmente corretta, che abbia tutti i requisiti tecnici richiesti dall’Allegato A: es: correttezza della nomenclatura del file trasmesso, della dimensione e conformità del formato (XML), validità della firma elettronica qualificata/digitale, del codice identificativo PA, unicità fattura e conformità del contenuto, ecc.). 2) se la fattura non supera il controllo formale, in quanto non ha i requisiti tecnici e formali richiesti,invia al trasmittente «Notifica di scarto»; la fattura non si considera emessa. 3) se la fattura ha superato i controlli formali, trasmette la fattura alla P.A; se l’inoltro della fattura alla P.A. è riuscito con successo, invia al trasmittente «Ricevuta di consegna»; la fattura si considera emessa (alla data della sua trasmissione) e ricevuta dalla PA.")

60

Ricevimento della fattura da parte del SdI

4) se l’inoltro della fattura alla P.A. non è riuscito (per cause tecniche di natura temporanea), invia al trasmittente «Notifica di mancata consegna», con onere di ricontattare la PA destinataria e di risolvere il problema nei 10 giorni successivi; La fattura si considera emessa alla data della sua trasmissione, in quanto trasmessa al SdI. 5) Se nei 10 giorni successivi l’inoltro riesce, il SdI invia «Ricevuta di consegna». 6) Se decorsi 10 giorni dalla «Notifica di mancata consegna», il SdI non riesce ad inoltrare la fattura alla PA (caso eccezionale), invia «Attestazione di avvenuta trasmissione con impossibilità di recapito» (per cause non imputabili al soggetto trasmittente).La fattura si considera emessa alla data della sua trasmissione. La fattura dovrà essere inviata dal fornitore attraverso qualsiasi altro canale. *Il tempo di presa in carico di una fattura da parte del SdI è di circa 48 ore se si utilizza la Pec e di 24 ore in caso di utilizzo di canali di trasmissione accreditati. .Le ricevute e le notifiche sono anch’esse in formato XML e recano apposta la firma elettronica.

se l’inoltro della fattura alla P.A. non è riuscito (per cause tecniche di natura temporanea), invia al trasmittente «Notifica di mancata consegna», con onere di ricontattare la PA destinataria e di risolvere il problema nei 10 giorni successivi; La fattura si considera emessa alla data della sua trasmissione, in quanto trasmessa al SdI. 5) Se nei 10 giorni successivi l’inoltro riesce, il SdI invia «Ricevuta di consegna». 6) Se decorsi 10 giorni dalla «Notifica di mancata consegna», il SdI non riesce ad inoltrare la fattura alla PA (caso eccezionale), invia «Attestazione di avvenuta trasmissione con impossibilità di recapito» (per cause non imputabili al soggetto trasmittente).La fattura si considera emessa alla data della sua trasmissione. La fattura dovrà essere inviata dal fornitore attraverso qualsiasi altro canale. *Il tempo di presa in carico di una fattura da parte del SdI è di circa 48 ore se si utilizza la Pec e di 24 ore in caso di utilizzo di canali di trasmissione accreditati. .Le ricevute e le notifiche sono anch’esse in formato XML e recano apposta la firma elettronica.")

61

Il SdI riceve la fattura emessa in formato elettronico dal fornitore/ prestatore

Controlla che la fattura elettronica sia formalmente corretta (es: sia rappresentata in un file in formato XML, con firma elettronica qualificata o digitale, che abbia tutti i requisiti tecnici e formali richiesti dall’Allegato A al Regolamento, ecc.) Controlli formali NON SUPERATI Controlli formali SUPERATI Inoltra la fattura alla PA Emette NOTIFICA DI SCARTO Inoltro riuscito Inoltro non riuscito La fattura si considera non emessa: IL TRASMITTENTE DOVRÀ CORREGGERE GLI ERRORI ED INVIARE DI NUOVO LA FATTURA AL SDI Emette RICEVUTA DI CONSEGNA Emette NOTIFICA DI MANCATA CONSEGNA Dopo 10 giorni emette Attestazione di avvenuta trasmissione con impossibilità di recapito: IL FORNITORE DOVRÀ RINVIARE LA FATTURA MEDIANTE QUALSIASI ALTRO CANALE

Controlli formali NON SUPERATI. Controlli formali SUPERATI. Inoltra la fattura alla PA. Emette NOTIFICA DI SCARTO. Inoltro riuscito. Inoltro non riuscito. La fattura si considera non emessa: IL TRASMITTENTE DOVRÀ CORREGGERE GLI ERRORI ED INVIARE DI NUOVO LA FATTURA AL SDI. Emette RICEVUTA DI CONSEGNA. Emette NOTIFICA DI MANCATA CONSEGNA. Dopo 10 giorni emette Attestazione di avvenuta trasmissione con impossibilità di recapito: IL FORNITORE DOVRÀ RINVIARE LA FATTURA MEDIANTE QUALSIASI ALTRO CANALE.")

62

Controlli formali del SdI

I controlli di natura formale effettuati dal SdI che danno luogo a una ricevuta di consegna o di scarto a seconda che i suddetti controlli diano esito positivo o negativo sono i seguenti: 1)Verifica nomenclatura e unicità del file 2) Verifica dimensione del file 3) Verifica di integrità del documento 4) Verifica autenticità del certificato di firma 5) Verifica di conformità del formato fattura 6) Verifica di validità del contenuto e recapitabilità della fattura 7) Verifica di unicità della fattura Tali controlli hanno lo scopo di minimizzare i rischi di errore e fare da filtro verso la PA al fine di: - evitare interventi di rettifica sulle fatture. Se viene inviato un file in formato compresso i controlli (scarto o accettazione) riguardano ogni singolo file presente al suo interno. Nel caso in cui idati coincidano con quelli di una fattura precedentemente trasmessa e per la quale non sia stata inviata al fornitore una notifica di scarto o rifiuto, il documento viene rifiutato. (nome file ricevuto – contenuto identificativo cedente/prestatore, tipologia di documento anno e data fattura

Verifica nomenclatura e unicità del file. 2) Verifica dimensione del file. 3) Verifica di integrità del documento. 4) Verifica autenticità del certificato di firma. 5) Verifica di conformità del formato fattura. 6) Verifica di validità del contenuto e recapitabilità della fattura. 7) Verifica di unicità della fattura. Tali controlli hanno lo scopo di minimizzare i rischi di errore e fare da filtro verso la PA al fine di: - evitare interventi di rettifica sulle fatture. Se viene inviato un file in formato compresso i controlli (scarto o accettazione) riguardano ogni singolo file presente al suo interno. Nel caso in cui idati coincidano con quelli di una fattura precedentemente trasmessa e per la quale non sia stata inviata al fornitore una notifica di scarto o rifiuto, il documento viene rifiutato. (nome file ricevuto – contenuto identificativo cedente/prestatore, tipologia di documento anno e data fattura.")

63

PROCEDURA DI GESTIONE DELLE RICEVUTE E DELLE NOTIFICHE

L’art. 2, quarto comma, del DM 3 aprile 2013 n. 55 stabilisce che “La fattura elettronica si considera trasmessa per via elettronica, ai sensi dell'articolo 21, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e ricevuta dalle amministrazioni di cui all'articolo 1, comma 2, solo a fronte del rilascio della ricevuta di consegna, di cui al paragrafo 4 del documento che costituisce l‘Allegato B del presente regolamento, da parte del Sistema di interscambio.

64

Attestazione di avvenuta trasmissione della fattura con impossibilità di recapito

L’ «Attestazione di avvenuta trasmissione con impossibilità di recapito» è un messaggio firmato elettronicamente che contiene la fattura ricevuta dal SdI e che è sufficiente a dimostrare che: la fattura è pervenuta al SdI; ha superato i controlli formali; non è stato possibile recapitarla alla PA per cause non imputabili al fornitore (es: per cause tecniche oppure perché la PA non è effettivamente censita in IPA). In tale caso, la fattura si ha per emessa dal punto di vista fiscale. Pertanto il fornitore potrà: inviare alla PA, per posta elettronica ordinaria, la fattura con allegato il messaggio di «Attestazione di avvenuta trasmissione con impossibilità di recapito» .

. In tale caso, la fattura si ha per emessa dal punto di vista fiscale. Pertanto il fornitore potrà: inviare alla PA, per posta elettronica ordinaria, la fattura con allegato il messaggio di «Attestazione di avvenuta trasmissione con impossibilità di recapito» .")

65

Ricevimento della fattura da parte della PA

Una volta ricevuta la fattura, la PA destinataria ha 15 giorni di tempo, decorrenti dalla data riportata nella ricevuta di consegna (oppure dalla data di notifica di mancata consegna seguita da una successiva ricevuta di consegna) per inviare al SdI la notifica di accettazione o di rifiuto della fattura: «Notifica di esito committente» che il SdI a sua volta inoltra al soggetto trasmittente Trascorsi 15 giorni senza alcuna comunicazione di esito committente al SdI da parte della PA destinataria della fattura, il SdI invia sia al soggetto trasmittente che alla PA destinataria della fattura: «Notifica di decorrenza termini»: messaggio con il quale il SdI comunica: alla PA destinataria della fattura, l’impossibilità di inviare da quel momento in poi la notifica di esito committente; al soggetto trasmittente l’impossibilità di ricevere la notifica di esito. In pratica è un messaggio che attesta la chiusura del processo di gestione della fattura elettronica all’interno del sistema. La notifica di decorrenza dei termini comunica anche l’impossibilità di inviare nuovamente la stessa fattura (caratterizzata da cedente/prestatore data e numero uguali alla fattura per la quale sono decorsi i termini)

per inviare al SdI la notifica di accettazione o di rifiuto della fattura: «Notifica di esito committente» che il SdI a sua volta inoltra al soggetto trasmittente. Trascorsi 15 giorni senza alcuna comunicazione di esito committente al SdI da parte della PA destinataria della fattura, il SdI invia sia al soggetto trasmittente che alla PA destinataria della fattura: «Notifica di decorrenza termini»: messaggio con il quale il SdI comunica: alla PA destinataria della fattura, l’impossibilità di inviare da quel momento in poi la notifica di esito committente; al soggetto trasmittente l’impossibilità di ricevere la notifica di esito. In pratica è un messaggio che attesta la chiusura del processo di gestione della fattura elettronica all’interno del sistema. La notifica di decorrenza dei termini comunica anche l’impossibilità di inviare nuovamente la stessa fattura (caratterizzata da cedente/prestatore data e numero uguali alla fattura per la quale sono decorsi i termini)")

66

SCHEMA DEI CONTROLLI DI MERITO La PA, una volta ricevuta la fattura, effettua dei controlli di merito e può (facoltà) comunicare al fornitore, tramite il SdI, l’accettazione oppure il rifiuto della fattura (entro 15 giorni dalla data di ricevuta di consegna della fattura) Emette: NOTIFICA DI ESITO COMMITTENTE (Accettazione) Emette: NOTIFICA DI ESITO COMMITTENTE (Rifiuto) Il SDI la trasmette al fornitore (notifica di esito) Il SdI la trasmette al fornitore ( Notifica di esito) Il fornitore dovrà provvedere a riemettere la fattura tramite il SdI Trascorsi 15 giorni dalla data di ricevuta di consegna (o notifica di mancata consegna) senza che la PA abbia emesso notifica di esito committente, il SdI invia sia al soggetto trasmittente che alla PA: Notifica di decorrenza termini.

Emette: NOTIFICA DI ESITO COMMITTENTE. (Rifiuto) Il SDI la trasmette al fornitore (notifica di esito) Il SdI la trasmette al fornitore ( Notifica di esito) Il fornitore dovrà provvedere a riemettere la fattura tramite il SdI. Trascorsi 15 giorni dalla data di ricevuta di consegna (o notifica di mancata consegna) senza che la PA abbia emesso notifica di esito committente, il SdI invia sia al soggetto trasmittente che alla PA: Notifica di decorrenza termini.")

67

Nessuna comunicazione da parte della PA

La notifica di accettazione o di rifiuto della fattura da parte della PA, che può essere inviata al SdI entro 15 giorni dalla data riportata nella ricevuta di consegna (o di trasmissione della notifica di mancata consegna) della fattura è facoltativa. Pertanto la fattura si considera correttamente emessa e ricevuta anche in assenza di invio da parte della PA della notifica di accettazione o di rifiuto (cd: esito committente). Di conseguenza, se trascorsi 15 giorni dalla data riportata nella ricevuta di consegna della fattura, la PA non effettua alcuna comunicazione, il SdI emette la «Notifica di decorrenza termine» per attestare che il processo di invio della fattura elettronica si è concluso. Resta ferma la possibilità per l’Ente di comunicare al proprio fornitore anche oltre il termine dei 15 giorni eventuali problemi, compresa l’insussistenza del credito, connessi alla gestione della fattura, fatto salvo che questa comunicazione non può transitare dal SDI bensì deve essere veicolata attraverso altri canali ( , PEC, fax). Con l’avvento della fe non cambiano le regole fiscali o amministrative cambiano solo le modalita’ di trasmissione e conservazione.

della fattura è facoltativa. Pertanto la fattura si considera correttamente emessa e ricevuta anche in assenza di invio da parte della PA della notifica di accettazione o di rifiuto (cd: esito committente). Di conseguenza, se trascorsi 15 giorni dalla data riportata nella ricevuta di consegna della fattura, la PA non effettua alcuna comunicazione, il SdI emette la «Notifica di decorrenza termine» per attestare che il processo di invio della fattura elettronica si è concluso. Resta ferma la possibilità per l’Ente di comunicare al proprio fornitore anche oltre il termine dei 15 giorni eventuali problemi, compresa l’insussistenza del credito, connessi alla gestione della fattura, fatto salvo che questa comunicazione non può transitare dal SDI bensì deve essere veicolata attraverso altri canali ( , PEC, fax). Con l’avvento della fe non cambiano le regole fiscali o amministrative cambiano solo le modalita’ di trasmissione e conservazione.")

68

Notifica esito committente: rifiuto

Nel caso in cui la fattura non sia corretta nel merito, la PA (entro 15 giorni) può emettere notifica di esito committente attestante il rifiuto che il SdI trasmette a sua volta al fornitore. In tale caso il fornitore, deve emettere e trasmettere attraverso il SdI una nuova fattura in versione corretta rispetto a quella precedentemente respinta. Se la fattura è stata registrata è necessario stornare la fattura con nota di credito (interna) ed emettere una nuova fattura. Diversamente se il fornitore non l’ha registrata, può emettere una nuova fattura con lo stesso numero e la stessa data di quella respinta. Si presuppone che una fattura per la quale è stata inviata una notifica di esito negativo NON venga registrata in contabilità. Qualora invece la PA destinataria della fattura, abbia registrato contabilmente la fattura (solitamente passati 15 giorni dal ricevimento della stessa) e successivamente decida di rigettarla, lo deve comunicare al fornitore attraverso altri canali; il fornitore dovrà stornare con nota di credito tale fattura ed emetterne una nuova corretta (con un numero diverso rispetto alla fattura originale). Entrambe saranno trasmesse tramite il SdI

può emettere notifica di esito committente attestante il rifiuto che il SdI trasmette a sua volta al fornitore. In tale caso il fornitore, deve emettere e trasmettere attraverso il SdI una nuova fattura in versione corretta rispetto a quella precedentemente respinta. Se la fattura è stata registrata è necessario stornare la fattura con nota di credito (interna) ed emettere una nuova fattura. Diversamente se il fornitore non l’ha registrata, può emettere una nuova fattura con lo stesso numero e la stessa data di quella respinta. Si presuppone che una fattura per la quale è stata inviata una notifica di esito negativo NON venga registrata in contabilità. Qualora invece la PA destinataria della fattura, abbia registrato contabilmente la fattura (solitamente passati 15 giorni dal ricevimento della stessa) e successivamente decida di rigettarla, lo deve comunicare al fornitore attraverso altri canali; il fornitore dovrà stornare con nota di credito tale fattura ed emetterne una nuova corretta (con un numero diverso rispetto alla fattura originale). Entrambe saranno trasmesse tramite il SdI.")

69

Notifica esito committente: accettazione

La comunicazione da parte di una PA destinataria di una notifica di accettazione tramite il SDI NON implica una conferma dell’impegno a liquidare il credito che il fornitore segnala con la fattura. Il SDI detta le regole per l’esistenza e la sussistenza del documento ai fini civilistico fiscali ma non implica l’obbligo di entrare nel merito della correttezza del contenuto della fattura e di conseguenza della sua liquidità.

70

Riepilogo dei messaggi inviati dal SdI al soggetto trasmittente