Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Realizzazione Annamaria MARONE

2

Rinnovo Inventariale come previsto dalla Circolare n° 42 del 30/12/2004.

3

Una premessa importante va fatta prima della presentazione delle novità introdotte dalla Circolare 42 del MEF: “Ai sensi dell’art. 2 comma 1, del regolamento le presenti istruzioni non si applicano: Alle amministrazioni dotate di autonomia amministrativa e contabile; Agli organismi delle Forze Armate ….omisis Resta inteso che le citate amministrazioni e i suddetti organismi, quantunque non ricadenti nell’ambito di applicazione del citato regolamento in considerazione dei loro ordinamenti speciali, provvederanno ad emanare apposite istruzioni alle dipendenti strutture per rinnovare ed aggiornare provvederanno ad emanare apposite istruzioni alle dipendenti strutture per rinnovare ed aggiornare gli inventari dei beni mobili in uso, anche alla luce delle novità indicate alle lettere a) b) c). Inoltre tali soggetti dovranno fornire ai competenti uffici riscontranti della Ragioneria generale dello Stato, attraverso il prospetto delle variazioni nella consistenza dei beni mobili, gli elementi necessari alla compilazione del conto generale dello Stato, comprendente i beni classificati nelle categorie (I – II – III ecc) anche se diversamente considerati dagli ordinamenti speciali, muniti del codice “SEC 95”. A tal fine si precisa che detta nuova classificazione riguarda i beni presi in carico a partire dal 1° luglio 2003

b) c). Inoltre tali soggetti dovranno fornire ai competenti uffici riscontranti della Ragioneria generale dello Stato, attraverso il prospetto delle variazioni nella consistenza dei beni mobili, gli elementi necessari alla compilazione del conto generale dello Stato, comprendente i beni classificati nelle categorie (I – II – III ecc) anche se diversamente considerati dagli ordinamenti speciali, muniti del codice SEC 95 . A tal fine si precisa che detta nuova classificazione riguarda i beni presi in carico a partire dal 1° luglio")

4

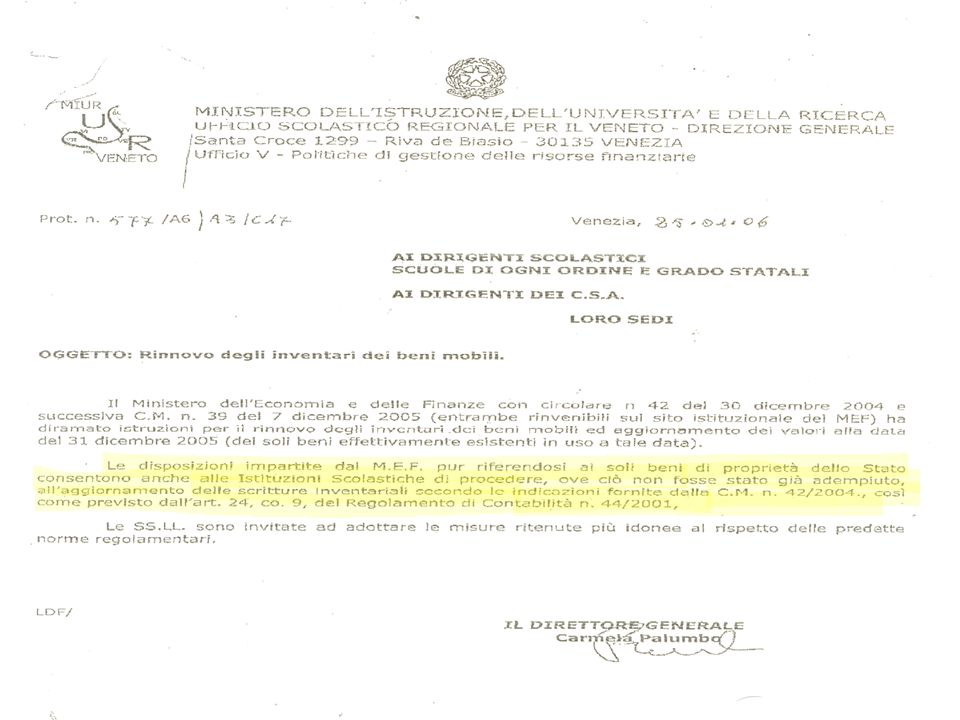

UNICA REGIONE CHE A TUTT’ OGGI CHE A TUTT’ OGGI HA RECEPITO LE ISTRUZIONI CONTENUTE NELLA Circolare n° 42 del 30/12/2004 è il VENETO che ha diramato tramite l’Ufficio Scolastico Regionale la comunicazione che segue HA RECEPITO LE ISTRUZIONI CONTENUTE NELLA Circolare n° 42 del 30/12/2004 è il VENETO che ha diramato tramite l’Ufficio Scolastico Regionale la comunicazione che segue

6

Quindi la domanda è : Le innovazioni introdotte dalla nuova normativa alle quali fa riferimento la circolare 42 del MEF andranno applicate solo in caso vengano emanate apposite istruzioni in merito? Ad oggi non lo sappiamo, ma sembra utile l’approfondimento sulle innovazioni più significative apportate dalla predetta circolare, visto che l’unico Ufficio Scolastico Regionale che ha emesso disposizioni in merito ha fatto esplicito riferimento a quanto contenuto nella circolare di cui sopra

7

INNOVAZIONI Di seguito le innovazioni più significative introdotte dalla nuova normativa ed elencate nella Circolare 42 del 30 dicembre 2004

8

Soglia dei 500,00 € L’obbligo di iscrizione nell’inventario dei soli beni mobili “ che non hanno carattere di beni di consumo” ed “ aventi un valore superiore a € 500,00, IVA compresa.”

9

UNIVERSALITA’ L’obbligo di iscrizione nell’inventario dei soli beni mobili “ che non hanno carattere di beni di consumo” ed “ aventi un valore superiore a € 500,00, IVA compresa” Tuttavia, al fine di evitare che, per effetto di tale innovazione, in taluni casi, vi sia una inventariazione parziale, si è convenuto che gli stessi siano trattati con il criterio dell’ “universalità di mobili” per esempio nell’inventariare uno studio o una postazione di lavoro informatica, si terrà conto del complesso degli elementi che li compongono e si attribuirà un unico numero di inventario, attribuendo agli elementi che lo compongono un sottostante numero d’ordine identificativo. Saranno inoltre indicati i valori dei singoli componenti per al fine di consentire il discarico degli stessi se necessario.

10

BENI DUREVOLI I beni non aventi carattere di beni di consumo e di valore NON SUPERIORE A 500,00 EURO, IVA COMPRESA, andranno iscritti nel “registro dei beni durevoli di valore non superiore a 500,00 euro Iva compresa”

11

SCADENZE Il rinnovo periodico, almeno ogni 5 anni, Il rinnovo periodico, almeno ogni 5 anni, degli inventari, degli inventari, previa effettiva ricognizione dei beni

12

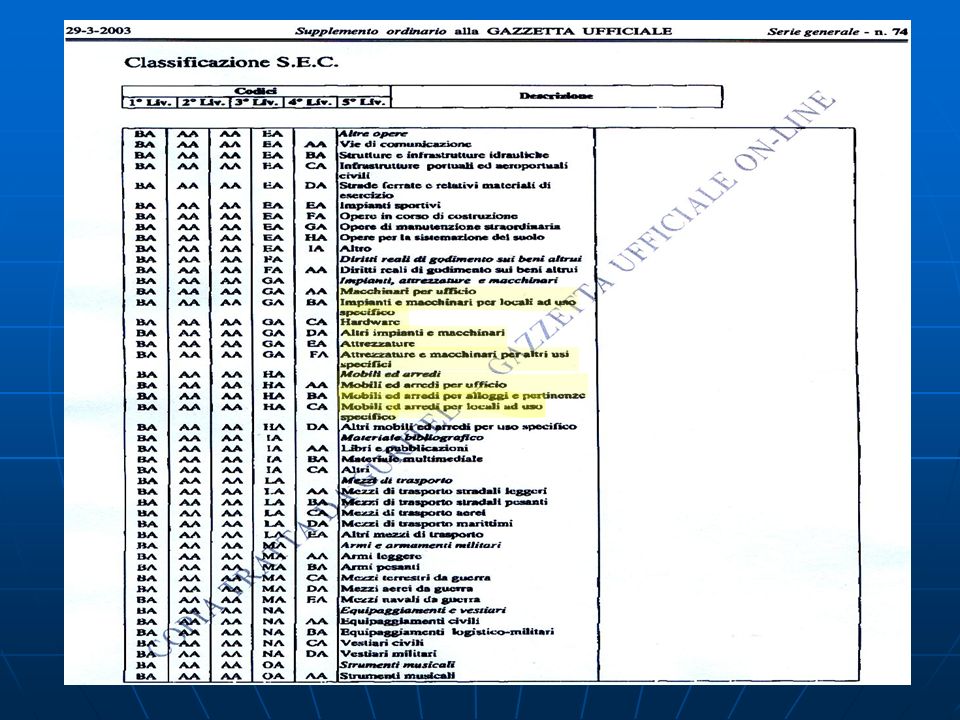

CODICE “SEC 95” All’obbligo di apposizione per ogni bene del codice “SEC 95” “SEC 95” Sistema europeo dei conti economici (SEC) rispondente alle esigenze dell’attuale rendicontazione del conto generale patrimoniale e raccordata con quella fondata sulla suddivisione in categorie segue esempio estratto da Gazzetta Ufficiale

rispondente alle esigenze dell’attuale rendicontazione del conto generale patrimoniale e raccordata con quella fondata sulla suddivisione in categorie segue esempio estratto da Gazzetta Ufficiale")

15

Ammortamento All’applicazione, ai fini dell’attribuzione del valore, del criterio dell’ammortamento Ogni Investimento (edificio, macchina, PC ecc.) con l'utilizzazione perde valore. Questa diminuzione di valore (Deprezzamento) (Deprezzamento) viene registrata nella contabilità come viene registrata nella contabilità come ammortamento ammortamento

(Deprezzamento) viene registrata nella contabilità come viene registrata nella contabilità come ammortamento ammortamento.")

16

Dopo le innovazioni la circolare prosegue con le istruzioni per tutte le operazioni relative al rinnovo degli inventari

17

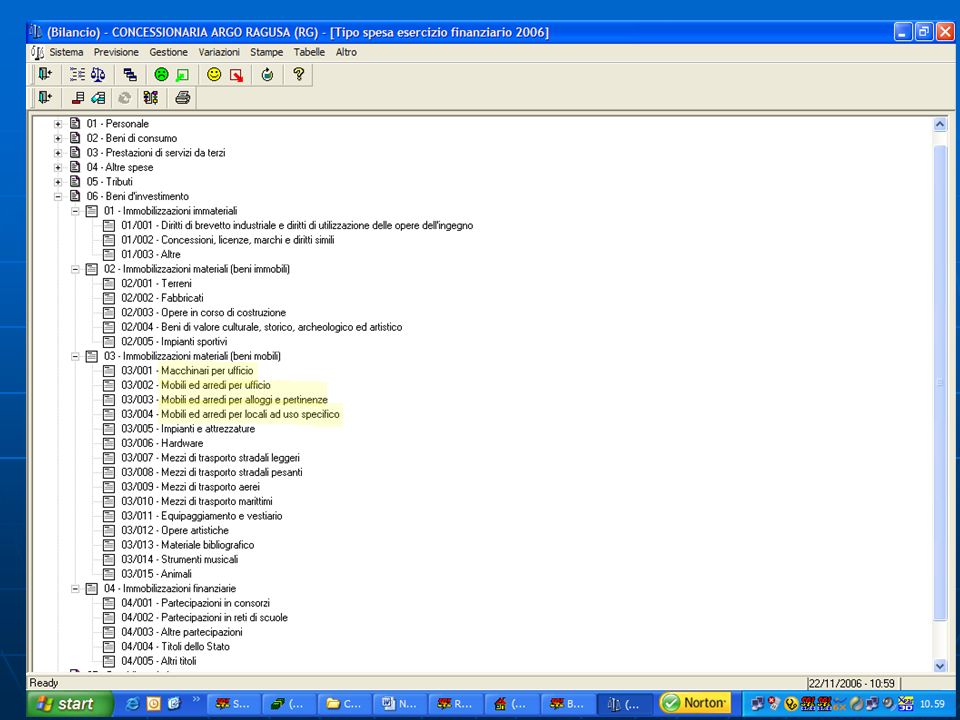

I beni mobili vanno suddivisi nelle solite categorie …… Sarà cura di ogni consegnatario……conformare le proprie scritture contabili alla classificazione sopra esposta, predisponendo, se del caso, i necessari trasferimenti da una categoria all’altra. Al fine, poi, di rappresentare l’attivo patrimoniale secondo logica economica,…… occorrerà considerare le nuove classificazioni “SEC 95” per i beni presi in carico a partire dal 1° luglio 2003 Paragrafo I BENI DA INVENTARIARE CLASSIFICAZIONE IN CATEGORIE RACCORDO CON IL CODICE “SEC 95”

18

Paragrafo II RICOGNIZIONE DEI BENI MOBILI ED EVENTUALISISTEMAZIONI CONTABILI I consegnatari devono provvedere al rinnovo degli inventari, previa effettiva ricognizione dei beni stessi Poiché detta operazione deve essere improntata a criteri di trasparenza, anche ai fini di accertare eventuali responsabilità, si conviene che la stessa venga effettuata da una commissione costituita da almeno 3 persone dell’ ufficio … tra cui il capo dell’ufficio stesso …… La commissione deve essere nominata con provvedimento formale Le operazioni dovranno risultare da apposito “processo verbale” “processo verbale” che dovrà prevedere l’elencazione di: 1/A Beni esistenti in uso (compresi beni rinvenuti e errori materiali) 1/B Beni mancanti 1/C Beni non più utilizzati (destinati a vendita o cessione gratuita) 1/D Quadro di raccordo

1/B Beni mancanti 1/C Beni non più utilizzati (destinati a vendita o cessione gratuita) 1/D Quadro di raccordo")

19

Paragrafo II SISTEMAZIONI CONTABILI Completate le operazioni di ricognizione potranno verificarsi i seguenti casi: 1. I beni esistenti rinvenuti con la ricognizione corrispondono esattamente con quelli risultanti con le scritture contabili ?! ?! 2. I beni elencati nel verbale di ricognizione (situazione di fatto) non corrispondono con quelli risultanti dalle scritture contabili (situazione di diritto) In questo caso si dovrà procedere con le sistemazioni contabili*

non corrispondono con quelli risultanti dalle scritture contabili (situazione di diritto) In questo caso si dovrà procedere con le sistemazioni contabili*.")

20

Sistemazioni contabili a) Beni rinvenuti e non registrati: assunzione in carico tra le sopravvenienze mediante emissione di buono di carico. Il valore andrà determinato o in base alla documentazione o in base al valore di stima fissato dalla commissione b) Riscontro di errori materiali che possono comportare modifiche quantitative nella consistenza patrimoniale: si dovrà procedere alla loro correzione con le dovute variazioni n aumento o in diminuzione c) Beni mancanti per i quali esiste una regolare autorizzazione allo scarico, occorrerà procedere alla eliminazione dall’inventario a mezzo buono di scarico *

Riscontro di errori materiali che possono comportare modifiche quantitative nella consistenza patrimoniale: si dovrà procedere alla loro correzione con le dovute variazioni n aumento o in diminuzione c) Beni mancanti per i quali esiste una regolare autorizzazione allo scarico, occorrerà procedere alla eliminazione dall’inventario a mezzo buono di scarico *.")

21

Beni mancanti Per i beni da scaricare le motivazioni di furto, danneggiamento, distruzione o beni obsoleti devono essere corredate da opportuni atti amministrativi anche al fine di verificare le effettive responsabilità della diminuzione patrimoniale

22

Beni mancanti Ulteriori precisazioni sui beni mancanti: se durante la ricognizione la commissione riconosce l’esistenza di beni obsoleti gli stessi vanno Venduti Donati Distrutti I timbri del Poligrafico dello stato devono essere riconsegnati o deformati: hanno comunque particolari procedure di scarico dall’inventario * Non possiamo limitarci a buttarli!!!

23

PARAGRAFO III aggiornamento dei valori esaurite le operazioni preliminari di Ricognizione & Sistemazione contabile Bisognerà procedere con le operazioni di aggiornamento dei valori solo dei beni esistenti che andranno a formare il nuovo inventario alla data del 31 dicembre 2005

24

Le operazioni necessarie all’aggiornamento dei valori non possono prescindere dall’utilizzo di criteri diversi a seconda che trattasi di: A. Beni acquisiti prima dell’anno 2000 B. Beni acquisiti a partire dall’anno 2000

25

Beni acquisiti prima dell’anno 2000 La commissione procederà alla attribuzione dei nuovi valori sulla base del “criterio dei coefficienti” “criterio dei coefficienti” A tale scopo sono state predisposte le tabelle di cui agli allegati n. 2 e 3* per l’attribuzione del valore corrente di mercato per l’attribuzione del valore corrente di mercato Se l’applicazione di tali coefficienti dovesse risultare “non congrua” la commissione potrà ricorrere al “criterio della stima prudenziale” o ad altro criterio come per esempio quello del “prezzo di copertina” * Seguono allegati 2 e 3 Si rimanda alla lettura della circolare per individuare i beni a cui applicare il criterio dei coefficienti o della stima prudenziale

26

Tabella allegato 2 Mobilio – Materiali tecnici ed oggetti d’uso, utensili

27

Tabella allegato 3 Autoveicoli,motoveicoli

28

Aggiornamento valori casi particolari Beni ai quali sarà applicato in via principale, “criterio dei coefficienti” “criterio dei coefficienti” ed in via sussidiaria il criterio della valutazione in base a stima il criterio della valutazione in base a stima

29

Aggiornamento valori casi particolari per beni acquisiti prima del 2000 Prezzo di copertina o di stima Valore di mercato Agenzie del Territorio Se in base all’aggiornamento il valore risulta azzerato, il bene può essere inserito nel registro dei beni durevoli

30

Beni acquisiti prima dell’anno 2000 Per quanto riguarda l’individuazione dell’anno di riferimento indicato nelle tabelle dovrà considerarsi, per i beni iscritti nell’ultimo inventario, la data di quest’ ultimo,(per esempio 01/09/2000) mentre per quelli iscritti successivamente, la data del loro acquisto o di stima. Per quanto riguarda l’individuazione dell’anno di riferimento indicato nelle tabelle dovrà considerarsi, per i beni iscritti nell’ultimo inventario, la data di quest’ ultimo,(per esempio 01/09/2000) mentre per quelli iscritti successivamente, la data del loro acquisto o di stima. Il computo dovrà essere per anno intero, considerando tale anche la frazione di anno superiore a 6 mesi Il computo dovrà essere per anno intero, considerando tale anche la frazione di anno superiore a 6 mesi Per i beni, invece, acquisiti anteriormente alla data limite fissata nelle tabelle, la commissione* potrà rifarsi al valore di stima tenendo conto dei prezzi di mercato e dello stato di conservazione dei beni: il valore dei beni così calcolato non dovrà essere inferiore ad 1/10 del costo storico Per i beni, invece, acquisiti anteriormente alla data limite fissata nelle tabelle, la commissione* potrà rifarsi al valore di stima tenendo conto dei prezzi di mercato e dello stato di conservazione dei beni: il valore dei beni così calcolato non dovrà essere inferiore ad 1/10 del costo storico

mentre per quelli iscritti successivamente, la data del loro acquisto o di stima. Il computo dovrà essere per anno intero, considerando tale anche la frazione di anno superiore a 6 mesi Il computo dovrà essere per anno intero, considerando tale anche la frazione di anno superiore a 6 mesi Per i beni, invece, acquisiti anteriormente alla data limite fissata nelle tabelle, la commissione* potrà rifarsi al valore di stima tenendo conto dei prezzi di mercato e dello stato di conservazione dei beni: il valore dei beni così calcolato non dovrà essere inferiore ad 1/10 del costo storico Per i beni, invece, acquisiti anteriormente alla data limite fissata nelle tabelle, la commissione* potrà rifarsi al valore di stima tenendo conto dei prezzi di mercato e dello stato di conservazione dei beni: il valore dei beni così calcolato non dovrà essere inferiore ad 1/10 del costo storico.")

31

Beni acquisiti a partire dall’anno 2000 Per i beni acquisiti a partire dall’anno 2000, la commissione dovrà procedere all’attribuzione dei nuovi valori basandosi sul criterio dell’ammortamento (vedi tabella) Per i beni acquisiti a partire dall’anno 2000, la commissione dovrà procedere all’attribuzione dei nuovi valori basandosi sul criterio dell’ammortamento (vedi tabella) Le aliquote di ammortamento sono riportate nella predetta circolare del MEF per le voci che interessano e con la specifica indicazione di quali sono i beni di pertinenza di ciascuna categoria Le aliquote di ammortamento sono riportate nella predetta circolare del MEF per le voci che interessano e con la specifica indicazione di quali sono i beni di pertinenza di ciascuna categoria Per i beni acquisiti a partire dall’anno 2000, ai fini dell’individuazione del valore a cui applicare le varie aliquote di ammortamento, dovrà considerarsi quello iscritto nel giornale, e che corrisponde al prezzo di acquisto Per i beni acquisiti a partire dall’anno 2000, ai fini dell’individuazione del valore a cui applicare le varie aliquote di ammortamento, dovrà considerarsi quello iscritto nel giornale, e che corrisponde al prezzo di acquisto Non saranno sottoposti all’aggiornamento dei valori, i beni acquisiti nel secondo semestre 2005 (questo se il rinnovo avviene alla data 31/12/2005!!) Non saranno sottoposti all’aggiornamento dei valori, i beni acquisiti nel secondo semestre 2005 (questo se il rinnovo avviene alla data 31/12/2005!!)

Per i beni acquisiti a partire dall’anno 2000, la commissione dovrà procedere all’attribuzione dei nuovi valori basandosi sul criterio dell’ammortamento (vedi tabella) Le aliquote di ammortamento sono riportate nella predetta circolare del MEF per le voci che interessano e con la specifica indicazione di quali sono i beni di pertinenza di ciascuna categoria Le aliquote di ammortamento sono riportate nella predetta circolare del MEF per le voci che interessano e con la specifica indicazione di quali sono i beni di pertinenza di ciascuna categoria Per i beni acquisiti a partire dall’anno 2000, ai fini dell’individuazione del valore a cui applicare le varie aliquote di ammortamento, dovrà considerarsi quello iscritto nel giornale, e che corrisponde al prezzo di acquisto Per i beni acquisiti a partire dall’anno 2000, ai fini dell’individuazione del valore a cui applicare le varie aliquote di ammortamento, dovrà considerarsi quello iscritto nel giornale, e che corrisponde al prezzo di acquisto Non saranno sottoposti all’aggiornamento dei valori, i beni acquisiti nel secondo semestre 2005 (questo se il rinnovo avviene alla data 31/12/2005!!) Non saranno sottoposti all’aggiornamento dei valori, i beni acquisiti nel secondo semestre 2005 (questo se il rinnovo avviene alla data 31/12/2005!!)")

33

Al termine delle operazioni di aggiornamento dei valori, si dovrà emettere un buono di carico o di scarico per un valore pari alla differenza tra il totale dei valori dei beni risultanti dalle vecchie scritture contabili e quello degli stessi beni che saranno iscritti nel nuovo inventario La circolare ribadisce in ultimo che per quanto riguarda i beni inventariati fino al 30 giugno 2005, andranno assunti nel nuovo inventario solo quelli che, rivalutati, abbiano un valore comunque superiore a 500,00 euro Iva compresa

34

PARAGRAFO IV nuovo inventario Terminate le operazioni di ricognizione, di sistemazione contabile e di aggiornamento del valore dei beni, operazioni che dovranno risultare tutte dal processo verbale, sarà compilato il nuovo inventario, che comprenderà tutti i beni esistenti in uso alla data del …. 31/12/2005 Terminate le operazioni di ricognizione, di sistemazione contabile e di aggiornamento del valore dei beni, operazioni che dovranno risultare tutte dal processo verbale, sarà compilato il nuovo inventario, che comprenderà tutti i beni esistenti in uso alla data del …. 31/12/2005 (o data successiva per esempio al 31/12/2006) (o data successiva per esempio al 31/12/2006)

(o data successiva per esempio al 31/12/2006).")

35

PARAGRAFO V istruzioni particolari Su tutti i beni mobili iscritti nel nuovo inventario nuovo inventario dovrà essere apposto, a cura del consegnatario, a cura del consegnatario, possibilmente a mezzo di targhette metalliche o possibilmente a mezzo di targhette metalliche o di altro sistema idoneo ( es. lettore ottico) di altro sistema idoneo ( es. lettore ottico) il nuovo numero di inventario e della categoria di appartenenza * il nuovo numero di inventario e della categoria di appartenenza *

di altro sistema idoneo ( es. lettore ottico) il nuovo numero di inventario e della categoria di appartenenza * il nuovo numero di inventario e della categoria di appartenenza *.")

36

Traguardo raggiunto!

Presentazioni simili