Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

The «G r e a t r o t a t i o n» Roma 13 Giugno 2013

2

Cosa sta ad indicare il ritorno delle banche centrali ad un ruolo pro attivo nelleconomia? Quali conseguenze per lItalia e il processo di rigenerazione del suo sistema bancario ? Eutimio Tiliacos

3

Ad inizio 2013 sono cominciati a circolare autorevoli documenti ( IMF Working Paper, Olivier Blanchard and Daniel Leigh Growth Forecast Errors and Fiscal Multipliers http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf) che hanno messo in risalto come i modelli su cui erano state basate le previsioni degli effetti economici delle manovre fiscali poste in atto fossero fallaci perché adatti a stimare limpatto sulla crescita secondo canoni comportamentali di mercato validi prima della crisi non durante o dopo la stessa : mentre infatti per ogni 1 % di maggior prelievo fiscale si pensava che leffetto rallentante sulla crescita fosse dello 0,5% in realtà esso è poi stato dell1,65%, il che ha contribuito al permanere della recessione in molti paesi e ad interrogarsi se il riequilibrio sia o meno possibile in un clima recessivo incompatibile con riforme strutturali serie. Presi dal panico di stare in una cabina di pilotaggio dove gli strumenti di bordo sono andati tutti e contemporaneamente fuori uso, come nel volo Air France 447 da Rio a Parigi del 1 Giugno 2009, le Banche Centrali stanno ora tentando una pericolosa manovra di emergenza. http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf

4

Il desiderio di evitare che si commettano anche altrove gli errori compiuti in Europa, dove si è entrati in recessione e si tarda ad uscirne per una politica di rientro dal debito pubblico troppo rigida e attuata in tempi troppo stretti, ha convinto gli USA ed altri paesi quali il Giappone a proporsi come obiettivo una politica economica molto più elastica, che non esclude una maggiore inflazione come teorico rimedio al rallentamento e alla stagnazione economica. La manovra comporta rischi notevoli perché: attualmente non solo il debito di alcuni paesi europei e del Giappone ma anche quello stesso USA sono in vertiginosa ascesa. Il debito USA è infatti il più alto al mondo con circa 16 mila miliardi di $; di questi 5.678 miliardi $ sono in mani estere e si stima che 1.250 miliardi $ in particolare siano in mani cinesi: è un ammontare pari al 22% di tutto il debito americano attualmente collocato presso investitori esteri. http://useconomy.about.com/od/fiscalpolicy/p/US_Debt.htm Il rapporto debito / PIL USA, che era del 51% nel 1988, a fine 2012 ha superato il 100%, nonostante che la incidenza degli interessi pagati sul debito (248 milioni $) sia risultata lo scorso anno la più bassa degli ultimi 200 anni. http://useconomy.about.com/od/fiscalpolicy/p/US_Debt.htm

sia risultata lo scorso anno la più bassa degli ultimi 200 anni.")

5

RATING VERSUS SPREAD

6

Tenendo a riferimento una media fra titoli in portafoglio di paesi quali Grecia, Irlanda, Italia, Portogallo e Spagna, si è visto come una strategia di uscita dal mercato basata su valutazioni di rating avrebbe dato agli investitori risultati migliori che non quella basata su spread Uscire da un investimento in obbligazioni di stato di quei paesi, messa in atto al superamento dei 500 punti di spread, avrebbe comportato –secondo la Fitch- una perdita del 12,2% per linvestitore mentre una uscita al verificarsi del declassamento dei titoli a «speculative grade» avrebbe ancora, per converso, permesso un utile del + 4,5%

8

Secondo le stime UE sullItalia il PIL continua a contrarsi, mentre si registra una impennata del rapporto debito/PIL che quest'anno 2013 sale al 131,4% e arriverà al132,2% nel 2014. Tuttavia…… " La portata precisa dei debiti da pagare ai fornitori dello Stato non la conosce nessuno, infatti le stime ballano da 60 a 130 miliardi di Euro. Il problema è che nella contabilità finanziaria le fatture passive non vengono registrate, in quanto……………… non è un evento rilevante ai meri fini contabili la circostanza che si attivi un debito, viene registrato solo il pagamento. Sicuramente una quota di questi debiti saranno "fuori bilancio" ossia non esiste una copertura finanziaria e questi vanno ad incrementare il debito effettivo ma non se ne conosce il valore. Pertanto i dati ISTAT sul debito pubblico sono puramente indicativi

9

Compravendite residenziali in Italia dal 1968 al 2012 Reddys Group srl - Real Estate Advisors, © Copyright - marzo 2013 1968 421.000 1969 451.000 1970 526.000 1971 486.000 1972 536.000 1973 401.000 1974 421.000 1975 341.000 1976 466.000 1977 446.000 1978 496.000 1979 552.000 1980 617.000 1981 592.000 1982 431.000 1983 391.000 1984 366.000 1985 430.000 1986 464.000 1987 464.000 1988 494.000 1989 476.000 1990 519.000 1991 558.000 1992 467.000 1993 503.000 1994 497.000 1995 504.000 1996 483.000 1997 525.000 1998 578.000 1999 642.000 2000 690.476 2001 681.266 2002 761.520 2003 762.086 2004 804.126 2005 833.350 2006 845.051 2007 809.177 2008 686.587 2009 609.145 2010 611.878 2011 598.224 2012 444.017

10

What goes around comes around The great rotation sounds like a dance craze; sadly it describes a more mundane movement : investors forsaking fixed income in favour of equities FINANCIAL TIMES MONDAY MARCH 4 2013 (La fuga dalle obbligazioni)

")

11

Da «Lettera ANESTI» Febbraio 2013: La nuova strategia attuata dalle banche centrali sembra essere quella di lasciar correre linflazione ben al di sopra dei tetti massimi sinora fissati. Questa ulteriore sconcertante novità si manifesta in forma oramai dichiarata attraverso i comunicati di alcune banche centrali e della Banca di Inghilterra (BoE) in particolare mentre è chiaro il mutamento di corso ispirato alla minor lotta allinflazione anche presso la Federal Reserve, la Banca del Giappone e le autorità finanziarie indianeInflation is likely to rise further in the near term and may remain above the 2% target for the next two years BoE «Inflation report press conference» 13 february 2013, Opening Remarks by the Governor) http://www.bankofengland.co.uk/publications/Documents/inflationreport/2013/irspnote130213.pdf http://www.bankofengland.co.uk/publications/Documents/inflationreport/2013/irspnote130213.pdf

in particolare mentre è chiaro il mutamento di corso ispirato alla minor lotta allinflazione anche presso la Federal Reserve, la Banca del Giappone e le autorità finanziarie indianeInflation is likely to rise further in the near term and may remain above the 2% target for the next two years BoE «Inflation report press conference» 13 february 2013, Opening Remarks by the Governor)")

12

Probability that inflation will be above target CPI Inflation projections Nei prossimi due anni linflazione ha più probabilità che non di posizionarsi al di sopra dellobiettivo in precedenza stabilito del 2% come tetto massimo di inflazione http://www.bankofengland.co.uk/publications/Documents/inflationreport/2013 /ir13feb5.pdf http://www.bankofengland.co.uk/publications/Documents/inflationreport/2013 /ir13feb5.pdf

13

http://www.bankofengland.co.uk/publications/Documents/inflationreport/2013/ir13may.pdf Bank of England Inflation Report May 2013

14

(Reuters) April 4, 2013 - La Banca del Giappone ha deciso di procedere alla più forte iniezione di liquidità nelleconomia mai realizzata da un paese raddopiando la massa monetaria in yen entro il 2014 e portandola da un equivalente attuale di 1.400 miliardi $ a 2.900 miliardi di $ in meno di 24 mesi. Il nuovo Governatore della Banca del Giappone Haruhiko Kuroda ha dichiarato ……"We took all available steps we can think of. I'm confident that all necessary measures to achieve 2 percent inflation in two years were taken today ovvero abbiamo intrapreso tutti i passi necessari per far salire linflazione al 2% in ragione di anno per creare nuovi stimoli alleconomia. Lattuale tasso di inflazione in Giappone è del -0,7% allanno secondo le ultime stime.

15

The Abenomics tsunami Dal Dicembre 2012 lo Yen ha perso circa il 25% del suo controvalore sul $ USA ma, nonostante un boom dellexport, gli investimenti sono rimasti stazionari segno di sfiducia degli operatori

16

IMPATTO DELLINFLAZIONE SUL POTERE DI ACQUISTO ECB Statistics Pocket Book May 2013 http://www.ecb.int/pub/pdf/stapobo/spb201305en.pdf

17

LEurozona è ripiombata in recessione

18

Il dato che più di altri è indicativo della propensione / non propensione a concedere credito alle imprese da parte delle banche è il tasso con cui vengono remunerati i depositi delle banche commerciali presso BCE (la liquidità forzosamente a riposo per metterla al riparo dei rischi). Questo tasso –detto Deposit facility- è pari allo zero dalla metà del 2012 senza che abbia sortito effetti nel dirottare risorse dal conto infruttifero presso BCE delle banche al sistema delle imprese. James Mackintosh «The short view» Financial times May 3 2013

19

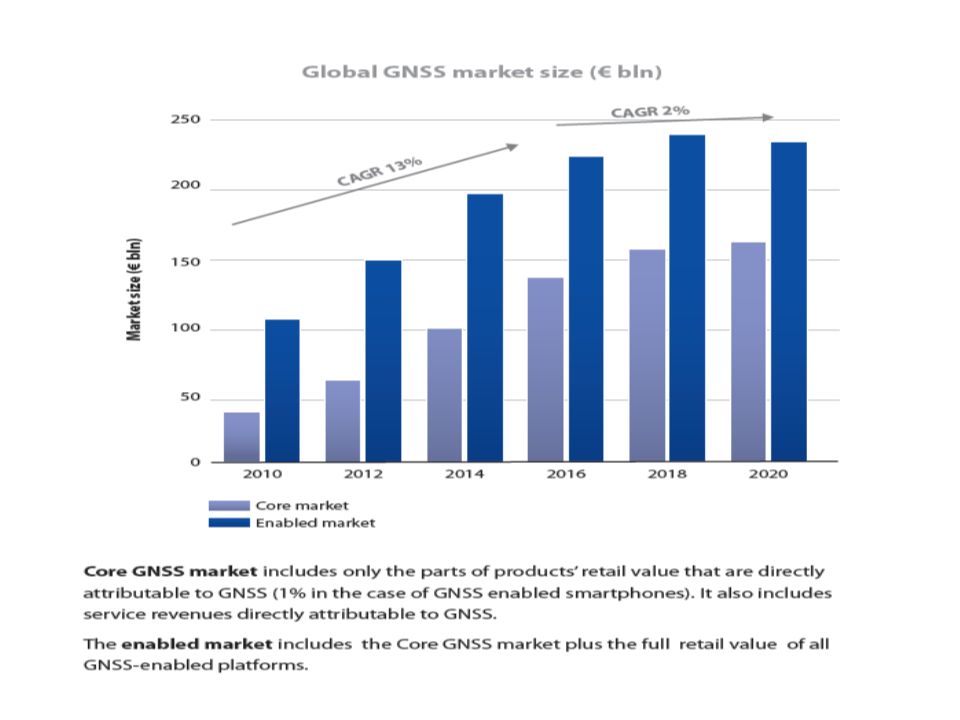

LA POLITICA INDUSTRIALE EUROPEA VA AL PIU PRESTO DECLINATA NELLA POLITICA INDUSTRIALE INDIVIDUALE DEI VARI PAESI E IN UNA DIVERSA POLITICA DI RICERCA In molti campi, pur essendo la ricerca tecnologica e applicata europea allavanguardia, manca ad essa e in particolare alle start up (nuove iniziative tecnologiche a scopo commerciale) il sostegno finanziario del Venture Capital e molte imprese innovative stanno pertanto emigrando cioè delocalizzandosi fuori dai confini continentali verso gli USA. Europe lags far behind the United States when it comes to venture capitalism, including in the GNSS sector. Indeed, there are already specific examples of European GNSS companies relocating to the United States because of the lack of European investors.there are already specific examples of European GNSS companies relocating to the United States (Europe's GNSS Program: Interview with European Commission Vice-President Antonio Tajani, InsideGNSS May 31, 2013 http://www.insidegnss.com/node/3595) http://www.insidegnss.com/node/3595

20

Dai dati presentati dalla Commissione Ue, risulta che in Italia nel 2012 l'accesso alle reti informatiche di prossima generazione ( Next Generation Networking) era disponibile solo per il 14% delle case contro una media UE del 53,8%. Maglia nera allItalia per leCommerce e leGovernment. (Key4biz 13 Giugno 2013)

.")

22

LE CONSEGUENZE GEOPOLITICHE DELLA CRISI ECONOMICA

23

LA CRISI ACCENTUERA I MOTIVI DI ATTRITO ECONOMICI E GEOPOLITICI E ACCELERERA LA GUERRA CIBERNETICA IN ATTO Executive Order 13636 published in the Federal Register on February 19, lays out tasks and responsibilities for protecting the nation's critical infrastructure and improving cybersecurity….National Infrastructure Protection Plan or NIPP will specifically include positioning, navigation, and timing (PNT) capabilities for which GPS is a leading if not the leading technology…..The 18 critical sectors and agencies coordinating sector efforts are: 1)Chemical, 2)Commercial Facilities, 3)Communications, 4)Critical Manufacturing, 5)Dams, 6)Defense, 7)Industrial Base, 8)Emergency Services, 9)Energy, 10)Financial Services, 11)Food and Agriculture, 12)Government Facilities, 13)Healthcare and Public Health, 14)Information Technology, 15)Nuclear Reactors, 16)Materials, and Waste Sector, 17)Transportation Systems, 18)Water and Wastewater Systems http://www.insidegnss.com/node/3543

capabilities for which GPS is a leading if not the leading technology…..The 18 critical sectors and agencies coordinating sector efforts are: 1)Chemical, 2)Commercial Facilities, 3)Communications, 4)Critical Manufacturing, 5)Dams, 6)Defense, 7)Industrial Base, 8)Emergency Services, 9)Energy, 10)Financial Services, 11)Food and Agriculture, 12)Government Facilities, 13)Healthcare and Public Health, 14)Information Technology, 15)Nuclear Reactors, 16)Materials, and Waste Sector, 17)Transportation Systems, 18)Water and Wastewater Systems")

24

Nei due anni trascorsi la Cina ha fornito aiuti finanziari al Portogallo in crisi economica. La China Development Bank ha prestato allente produttore di elettricità portoghese EDP 1,3 miliardi $ e altrettanto la banca ha fatto nei confronti della REN che gestisce la rete di distribuzione elettrica del paese. Società cinesi hanno acquisito il 21% di EDP e il 25% di REN. Il Portogallo ha alcune basi aeree strategicamente importanti al centro dellAtlantico fra cui la base di Lajes Field operata congiuntamente con gli USA che però da questa base potrebbe decidere di ritirarsi per problemi di budget dellamministrazione militare.

25

Linteresse cinese ad operare strategicamente nellAtlantico centrale è direttamente connesso ad un ruolo emergente della Cina nellArtico e alla possibilità futura di sfruttare nuove rotte commerciali una volta che i ghiacci di questa regione polare si saranno parzialmente sciolti permettando il transito di navi in alcune stagioni dellanno fra la Cina e la costa orientale degli Stati Uniti, permettendo viaggi molto più brevi e rapidi degli attuali alle merci cinesi dirette in Nord America. Un interesse cinese si è manife stato anche nei confronti della Groenlandia (Danimarca). Ref : China's influence spreads to Atlantic By Emanuele Scimia Asia Times Online May 20 2013 http://www.atimes.com/atimes/China_Business/CBIZ-01-200513.html#.UZogD_P9iB0.gmail http://www.atimes.com/atimes/China_Business/CBIZ-01-200513.html#.UZogD_P9iB0.gmail

. Ref : China s influence spreads to Atlantic By Emanuele Scimia Asia Times Online May")

26

« La crisi finanziaria che ha investito la ISLANDA dal 2008 al 2011 è stata la più grande crisi politica ed economica mai vissuta da quel paese ed ha implicato il crollo di tutte e tre le più grandi banche a seguito della difficoltà nel rifinanziamento del loro debito a breve termine. Relativamente alla grandezza della loro economia, il crollo delle banche islandesi è stato il più pesante mai sopportato da un paese nella storia economica.

27

Società di esplorazioni petrolifere cinesi come la CNOC ne hanno approfittato per legarsi a partner islandesi e fornir loro le necessarie risorse finanziarie per lo sfruttamento di idrocarburi nei fondali marini attorno allisola. CNOC has become the first Chinese oil company to make a play for oil in the Artic after teaming up with an Icelandic business…The state owned is working with Eykon Energy, a fledging Icelandic group, to bid for exploration licence off the northeastern coast of Iceland…CNOC interest comes a month after China successfully bid to become a permanent observer at the Artic Council, the main decision making body in the region. Its not just oil and gas. There are minerals, there are potential new shipping routes. It followed Iceland becoming the first European country to sign a trade agreement with China in April 2013 including a cooperation agreement with Arion Bank one of Iceland biggest lenders with China Development Bank». (Ref: Financial Times, June 10, 2013)

.")

28

La Grecia sta perseguendo ladeguamento ad alcuni canoni economici impostigli dalla UE in via del tutto regressiva ossia attraverso la recessione. Come risultato la produzione si è contratta fra il 2008 e il 2012 del 22%, la disoccupazione è salita al 27 % e la disoccupazione giovanile eccede il 60 % As a result, Greece experienced one of the deepest peacetime recessions to afflict an advanced economy IMF Article IV consultation with Greece June 5, 2013 http://www.imf.org/external/np/sec/pn/2013/pn1364.htm http://www.imf.org/external/np/sec/pn/2013/pn1364.htm

29

La Cina si accinge ad aumentare i suoi investimenti nellindustria portuale greca e sta consolidando i suoi legami economici con i paesi del Sud Europa che stanno lottando per riassorbire il loro massiccio indebitamento. Dopo aver gestito porzioni del porto del Pireo nel corso degli ultimi tre anni il gigante dei trasporti marittimi cinese China Ocean Shipping (Group) Co COSCO ha investito, allinizio del corrente anno, 1 miliardo di Euro nel 60 % delle azioni del Porto del Pireo China Daily May 18 2013

Co COSCO ha investito, allinizio del corrente anno, 1 miliardo di Euro nel 60 % delle azioni del Porto del Pireo China Daily May")

30

Intando mentre nel Sud Europa continua ad imperversare la crisi economica, la Russia ha deciso di tornare in modo stabile, dopo oltre 20 anni, nel Mediterraneo; per il momento con una flotta di 16 navi da guerra e tre navi porta elicotteri affiancate da sottomarini classe Borei in grado di trasportare testate atomiche a lunga gittata del tipo Bulava. Russia plans to resume nuclear submarine patrols in the southern seas after a hiatus of more than 20 years following the break-up of the Soviet Union, in another example of efforts to revive Moscow's military. The plan to send Borei-class submarines, designed to carry 16 long-range nuclear missiles, the Bulava, to the southern hemisphere follows President Vladimir Putin's decision in March to deploy a naval unit in the Mediterranean Sea on a permanent basis starting this year Intelligence Brief June 2, 2013 In what is Russia's first permanent naval deployment in the Mediterranean since Soviet times, it has stationed 16 warships and three ship-based helicopters in the region Intelligence Brief June 9,2013

31

E politicamente e strategicamente indispensabile rimettere in moto il sistema economico europeo correggendo gli errori compiuti rilevati anche dal FMI

32

CONTINUERANNO LA CORSA SOLO I PAESI KNOWLEDGE INTENSIVE

33

International Monetary Fund WP/13/62 IMF Working Paper Export Performance in Europe: The Role of Vertical Supply Links March 2013

34

Valore aggiunto lordo per settore di attività economica

35

00110011

36

Incidenza spese sul PIL della Pubblica Amministrazione centrale http://www.ecb.int/pub/pdf/stapobo/spb201305en.pdf

37

Tony Blair to Angela Merkel: «Tell me the secret of your country resilience» Angela Merkel to Tony Blair: «We still make things» (and export them) GERMAN CURRENT ACCOUNT 2000 2007 - 1.7 % + 7.5 %

GERMAN CURRENT ACCOUNT % %")

38

Circa metà degli studenti tedeschi alletà di 16 anni seguono già orientamenti professionali e universitari secondo le loro vocazioni; La forza lavoro USA è ultra qualificata ma poco esperta professionalmente. Il contrario avviene in Germania: (15 % per cento dei conducenti taxi and 5 % dei bidelli negli USA hanno una laurea); Più del 40% dei giovani tedeschi diventa apprendista. Solo lo 0.3 % di quelli USA lo diventa; Il costo medio orario nel settore manifatturiero USA è 32 $ in Germania 48 $; Secondo una classifica dellOCSE gli studenti USA sono ultimi in una lista di 29 paesi per preparazione al lavoro allatto di lasciare le scuole medie superiori e il 46 % non completano gli esami dei primi quattro anni di corso nei sei anni dalliscrizione alluniversità. From: «Why the US is looking to Germany for answers» Financial Times April 15, 2013

; Più del 40% dei giovani tedeschi diventa apprendista. Solo lo 0.3 % di quelli USA lo diventa; Il costo medio orario nel settore manifatturiero USA è 32 $ in Germania 48 $; Secondo una classifica dellOCSE gli studenti USA sono ultimi in una lista di 29 paesi per preparazione al lavoro allatto di lasciare le scuole medie superiori e il 46 % non completano gli esami dei primi quattro anni di corso nei sei anni dalliscrizione alluniversità. From: «Why the US is looking to Germany for answers» Financial Times April 15,")

39

BANCHE FRANCESI E TEDESCHE: SENSIBILITA AI RISCHI Risk Exposures and Financial Spillovers in Tranquil and Crisis Times: Bank-Level Evidence, IMF June 5, 2013 http://www.imf.org/external/pubs/ft/wp/2013/wp13142.pdf Alta sensibilità a shock globali Alta sensibilità al rischio paese Alta sensibilità ai shock globali Bassa sensibilità al rischio paese

40

DB May 23 2013 https://www.dbresearch.com/servlet/reweb2.ReWEB?addmenu=false&document=PROD0000000000314211&rdShowArchivedDocus=true&rwnode=DBR_INTERNET_EN- PROD$NAVIGATION&rwobj=ReDisplay.Start.class&rwsite=DBR_INTERNET_EN-PROD https://www.dbresearch.com/servlet/reweb2.ReWEB?addmenu=false&document=PROD0000000000314211&rdShowArchivedDocus=true&rwnode=DBR_INTERNET_EN- PROD$NAVIGATION&rwobj=ReDisplay.Start.class&rwsite=DBR_INTERNET_EN-PROD

41

La Cina ha investito troppo…un cane che si morde la coda Circa metà del prodotto nazionale in Cina è costituito da investimenti che ora costituiscono un problema dallessere sovradimensionati rispetto al mercato internazionale e allattuale mercato interno cinese. Invertire la rotta non è facile perchè rallentare gli investimenti significa frenare lo sviluppo e i consumi interni. «If we take a Goldman Sachs study,China capital stock as a percentage of GDP it is ranking among the developed economies. In fact, it is even greater than the United Kingdom, a country which is much richer than China on a per capita basis, and almost the same as the United States and Canada, which are, again, countries which are much richer than China Ref: 9 December 2012 Chinas overinvestment: the problem of having too much http://www.alsosprachanalyst.com/economy/chinas-overinvestment-the-problem-of-having-too-much.html http://www.alsosprachanalyst.com/economy/chinas-overinvestment-the-problem-of-having-too-much.html

42

…..cè in Cina troppa capacità produttiva inutilizzata e leccesso di produzione sui consumi comincia ad assumere aspetti strutturali preoccupanti…..Cè una sovraccapacità produttiva a livello globale. La Cina che è assurta a simbolo della crescita rapida in questi decenni ma soffre di un modello di sviluppo oramai insostenibile. Molti settori registrano perdite (aeroporti) o soffrono di bassi profitti (acciaio) o ancora di crescenti stock di invenduto (settore automobilistico) (Lettera ANESTI Maggio 2013) The return on investments might be good before the financial crisis, yet the collapse of external demand after the financial crisis and more recently in the persistent Euro Crisis have cut external demand significantly and ROI is now low in many sectors (transport infrastructures, steel, car making). IMFs estimate put Chinas capacity utilization at just about 60 %. http://www.imf.org/external/pubs/ft/scr/2012/cr12195.pdf http://www.imf.org/external/pubs/ft/scr/2012/cr12195.pdf http://www.alsosprachanalyst.com/

o soffrono di bassi profitti (acciaio) o ancora di crescenti stock di invenduto (settore automobilistico) (Lettera ANESTI Maggio 2013) The return on investments might be good before the financial crisis, yet the collapse of external demand after the financial crisis and more recently in the persistent Euro Crisis have cut external demand significantly and ROI is now low in many sectors (transport infrastructures, steel, car making). IMFs estimate put Chinas capacity utilization at just about 60 %")

43

China inflation

44

E necessario pianificare un nuovo stile di vita partendo dalla riprogettazione delle città e da una diversa intensità duso dei fattori produttivi di cui il fattore organizzativo e linnovazione siano parte integrante Occorre guardare al futuro con occhi diversi e sotto diverse angolazioni, pensare a nuovi fabbisogni e nuovi prodotti.

45

Nel decennio che ha preceduto lo scoppio della crisi finanziaria le dimensioni che andava assumendo il sistema finanziario, il suo ruolo e la sua pervasività nella economia sono cresciute drammaticamente. I soggetti operanti nel mercato non sono stati più capaci di governare la inerente complessità di questo nuovo intricato sistema. Il mercato dei derivati è passato da 94.000 miliardi $ nel 1998 a 700.000 miliardi $ nel Giugno 2012. Lecture by the Governor of the Bank of Italy Ignazio Visco The Financial Sector After The Crisis Imperial Business Insights – Imperial College, London, 5 March 2013 IL DEBITO DEL SETTORE PRIVATO Lammontare globale di risorse finanziarie (ottenute mediante emissione di azioni, obbligazioni e attraverso il credito bancario) raccolte dal settore privato è passato in rapporto al PIL fra il 1996 e il 2011: dal 160 % al 230 %nellarea Euro dal 230 % al 260 %negli USA dal 240 % al 320 %nel Regno Unito

raccolte dal settore privato è passato in rapporto al PIL fra il 1996 e il 2011: dal 160 % al 230 %nellarea Euro dal 230 % al 260 %negli USA dal 240 % al 320 %nel Regno Unito.")

46

LA TUTELA DEL CONSUMATORE-RISPARMIATORE Le Autorità amministrative indipendenti, originariamente focalizzate sulle specifiche connotazioni delle rispettive realtà nazionali, in questi anni hanno visto la loro capacità di lettura delle implicazioni sistemiche delle dinamiche di mercato - e di conseguente coerente regolazione dei comportamenti degli operatori - messa a dura prova dalla complessità del contesto e dalla forte interconnessione dei mercati a livello globale. Al riguardo è eloquente lampio dibattito in corso sulloshadow banking system…. Vittorio Conti, Commissario CONSOB «La tutela del consumatore-risparmiatore: I contorni di una sfida ancora aperta», Auditorium San Fedele, 8 febbraio 2013, Milano

47

A livello europeo il Consiglio e la Commissione si stanno impegnando per la progressiva definizione di un single rule book che aiuti a superare le differenze ancora presenti tra gli stati membri e che contribuisca a rafforzare il mercato europeo dei capitali e ad accrescerne lefficienza allocativa, anche al fine di facilitare la canalizzazione del risparmio verso investimenti produttivi a sostegno della crescita….è cruciale che le Autorità - al fine di attivare un sistema di tutele che permetta di supplire alle problematiche imposte dai tempi di condivisione, riscrittura e adattamento alle diverse realtà nazionali del single rule book - moltiplichino gli sforzi per approfondire tre macro profili: Vittorio Conti, Commissario CONSOB «La tutela del consumatore-risparmiatore: I contorni di una sfida ancora aperta», Auditorium San Fedele, 8 febbraio 2013, Milano (segue)

")

48

1.lo sviluppo delle metodologie che consentono di identificare in modo rigoroso le caratteristiche dei prodotti finanziari, in particolare di quelli innovativi (tra queste la misurazione della rischiosità oggettiva aggregata e delle sue componenti, dellincertezza, dei rendimenti attesi, della duration ; 2.occorre poi affrontare le tematiche che afferiscono al rapporto tra la rappresentazione del rischio e la percezione soggettiva dello stesso da parte di ogni singolo investitore ( finanza comportamentale ); 3.infine, è necessario monitorare il comportamento dei prestatori di servizi di investimento per evitare i l disallineamento tra la tipologia della propria clientela e la complessità dei prodotti collocati alla stessa Vittorio Conti, Commissario CONSOB «La tutela del consumatore-risparmiatore: I contorni di una sfida ancora aperta», Auditorium San Fedele, 8 febbraio 2013, Milano

; 3.infine, è necessario monitorare il comportamento dei prestatori di servizi di investimento per evitare i l disallineamento tra la tipologia della propria clientela e la complessità dei prodotti collocati alla stessa Vittorio Conti, Commissario CONSOB «La tutela del consumatore-risparmiatore: I contorni di una sfida ancora aperta», Auditorium San Fedele, 8 febbraio 2013, Milano")

49

La ritirata delle banche (una Beresina finanziaria)

")

50

«RE-DOMESTICATION» Ovvero : Le obbligazioni tornano a casa «Lammontare di obbligazioni estere, siano essi di emittenti sovrani (governi) o corporate (società) presenti nel portafoglio delle banche della Eurozona è sceso dal 40 % nel 2006 al 22,1 % nel primo trimestre 2013, ossia al di sotto della soglia del 22,6 % che si registrò nel 1999 quando fu introdotto lEuro» (Financial Times June 11, 2013 «Eurozone lenders sound retreat to comfort of home debt markets»)

o corporate (società) presenti nel portafoglio delle banche della Eurozona è sceso dal 40 % nel 2006 al 22,1 % nel primo trimestre 2013, ossia al di sotto della soglia del 22,6 % che si registrò nel 1999 quando fu introdotto lEuro» (Financial Times June 11, 2013 «Eurozone lenders sound retreat to comfort of home debt markets»)")

51

LA TUTELA DEL CORRENTISTA E DEL TAX PAYER I CONTROLLI SUL SISTEMA BANCARIO Il vertice dei Capi di Stato e di governo dellarea delleuro (Eurosummit), tenutosi in contemporanea al Consiglio europeo di fine giugno 2012, ha condiviso la linea tracciata dal rapporto Van Rompuy e ha identificato nel sistema europeo di vigilanza bancaria uno strumento utile per eliminare la segmentazione del sistema bancario europeo e spezzare il circolo vizioso tra fragilità dei sistemi bancari e crisi dei debiti sovrani. LEurosummit ha quindi affidato alla Commissione europea il compito di definire le modalità di attuazione del Single Supervisory Mechanism (SSM). In esecuzione del mandato ricevuto, lo scorso 12 settembre la Commissione europea ha pubblicato due proposte di regolamento volte rispettivamente a istituire il sistema di vigilanza bancaria unico per larea delleuro, attribuendo specifici compiti di vigilanza bancaria alla BCE e i relativi poteri, e a modificare il regolamento istitutivo dellAutorità Bancaria Europea (EBA), per renderlo compatibile con il nuovo sistema di vigilanza. «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre 2012 http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf

. In esecuzione del mandato ricevuto, lo scorso 12 settembre la Commissione europea ha pubblicato due proposte di regolamento volte rispettivamente a istituire il sistema di vigilanza bancaria unico per larea delleuro, attribuendo specifici compiti di vigilanza bancaria alla BCE e i relativi poteri, e a modificare il regolamento istitutivo dellAutorità Bancaria Europea (EBA), per renderlo compatibile con il nuovo sistema di vigilanza. «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre")

52

Il «Single Supervisory Mechanism» costituisce condizione necessaria affinché lo «European Stability Mechanism (ESM)» possa ricapitalizzare le banche direttamente invece che attraverso il finanziamento dello Stato sovrano. Il nuovo sistema attribuirebbe alla BCE – sulla base dellart. 127, paragrafo 6, del Trattato sul funzionamento dellUnione europea – la responsabilità dei principali compiti di vigilanza su tutte le banche dellarea delleuro, indipendentemente dalla dimensione e dal modello di business da esse adottato. Il trasferimento dei compiti di vigilanza avverrebbe con gradualità: dal 1° luglio 2013 sarebbero assoggettate alla vigilanza della BCE le banche che, sulla base della dimensione e dellattività transfrontaliera svolta, siano ritenute sistemicamente rilevanti a livello europeo; dal 1° gennaio 2014 verrebbero poste sotto la vigilanza della BCE tutte le altre banche dellarea delleuro. Anche prima del gennaio 2014, tuttavia, potrà essere trasferita, sulla base di apposite decisioni della BCE, la responsabilità di specifiche banche, in particolare di quelle che hanno richiesto sostegno finanziario pubblico. «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre 2012 http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf

53

Alla BCE verrebbero trasferiti in via esclusiva i compiti svolti dalle autorità di vigilanza nazionali in materia di: (a) rilascio e revoca dellautorizzazione allattività bancaria; (b) autorizzazione allacquisto e alla dismissione di partecipazioni nel capitale delle banche; (c) verifica del rispetto dei requisiti prudenziali minimi in materia di fondi propri, concentrazione dei rischi, liquidità, leverage; (d) fissazione di requisiti prudenziali più elevati rispetto a quelli minimi e dei buffers di capitale (cosiddetto primo pilastro), ove ciò sia previsto dalle norme comunitarie; (e) verifica delladeguatezza del governo societario, dellorganizzazione e dei controlli interni delle banche; (f) conduzione del processo di revisione e valutazione prudenziale (secondo pilastro) e definizione del contenuto dellinformativa al pubblico (terzo pilastro); (g) conduzione degli esercizi di stress test; (h) vigilanza consolidata sulle società capogruppo e vigilanza supplementare sui conglomerati finanziari; (i) coordinamento con le autorità nazionali per la definizione delle posizioni in seno allAutorità Bancaria Europea su materie legate ai compiti trasferiti alla BCE; (l) interventi tempestivi in presenza di violazioni, anche potenziali, dei requisiti prudenziali, inclusa la predisposizione dei piani di risanamento e degli accordi di sostegno finanziario di gruppo. La BCE avrebbe anche i necessari poteri di vigilanza informativa e ispettiva e il potere di enforcement delle decisioni (sanzioni) «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre 2012 http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf

«LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre")

54

Le autorità di vigilanza nazionali svolgerebbero compiti di natura preparatoria/istruttoria ed esecutivi delle decisioni della BCE e condurrebbero le necessarie verifiche di vigilanza di tipo operativo (day-to-day verifications); ciò permetterebbe di utilizzare in modo efficace i vantaggi legati alla prossimità con gli intermediari e allesperienza del personale delle autorità nazionali. Queste ultime manterrebbero, inoltre, la responsabilità delle attività di supervisione non espressamente trasferite alla BCE, ossia quelle relative a: (a) il contrasto al riciclaggio e al finanziamento del terrorismo; (b) la trasparenza; (c) la vigilanza su soggetti definiti come non bancari ai sensi della legislazione comunitaria ma sottoposti a vigilanza bancaria a livello nazionale; (d) la vigilanza sui servizi di pagamento; (e) la vigilanza sulle attività delle banche nei mercati degli strumenti finanziari; (f) la vigilanza sulle banche di paesi terzi che operano nella UE mediante succursali o in libera prestazione di servizi. «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre 2012 http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf http://www.bancaditalia.it/interventi/altri_int/2012/unione_bancaria_signorini.pdf

il contrasto al riciclaggio e al finanziamento del terrorismo; (b) la trasparenza; (c) la vigilanza su soggetti definiti come non bancari ai sensi della legislazione comunitaria ma sottoposti a vigilanza bancaria a livello nazionale; (d) la vigilanza sui servizi di pagamento; (e) la vigilanza sulle attività delle banche nei mercati degli strumenti finanziari; (f) la vigilanza sulle banche di paesi terzi che operano nella UE mediante succursali o in libera prestazione di servizi. «LUnione bancaria» Audizione del Direttore Centrale per la Vigilanza bancaria e finanziaria della Banca dItalia Luigi Federico Signorini Senato della Repubblica 24 Ottobre")

55

CONCLUSIONI Leconomia non è una scienza esatta ma una tecnica più o meno evoluta (le variabili socio-economiche sono migliaia; non poche come nei test delle scienze fisiche) Occorre distinguere fra «strumenti» e «uso degli strumenti» (principio etico) Il vero rischio per luomo è credere che lazione in sé abbia un senso e non sapere invece che è la vita e il bene comune ad avere un senso. Perdendo il senso della vita e del suo scopo si perde anche il senso delle azioni che diventano incontrollabili e pertanto rischiose LHomo oeconomicus è: a)produttore di reddito b)consumatore c)risparmiatore/investitore oggi le tre dimensioni sono in drammatico conflitto, con un Occidente sempre più consumatore e meno risparmiatore e produttore e il resto del mondo sempre più produttore e risparmiatore; la lacerazione del tessuto economico se persistono queste condizioni è inevitabile La crescita nazionale andrebbe depurata della crescita del debito totale per capire se i modelli di politica economica e industriale adottati siano o meno adeguati e generino effettiva ricchezza

produttore di reddito b)consumatore c)risparmiatore/investitore oggi le tre dimensioni sono in drammatico conflitto, con un Occidente sempre più consumatore e meno risparmiatore e produttore e il resto del mondo sempre più produttore e risparmiatore; la lacerazione del tessuto economico se persistono queste condizioni è inevitabile La crescita nazionale andrebbe depurata della crescita del debito totale per capire se i modelli di politica economica e industriale adottati siano o meno adeguati e generino effettiva ricchezza.")

56

Nonostante la crisi sia esplosa da alcuni anni il mercato finanziario è ancora caratterizzato da instabilità e da una inerente incapacità di controllarne la complessità La attuale complessità del mercato infatti sfugge al controllo di tutti i soggetti che vi agiscono, siano essi singoli operatori, organizzazioni o banche centrali. La percentuale di rischio sistemico ad oggi rimane pertanto inalterata rispetto al 2007 Lo strumento della inflazione per «smuovere» leconomia è equivalente a trivellare un vulcano per ridurre la pressione della lava nella camera magmatica. Si rischia di provocarne una eruzione rovinosa I movimenti anormali di capitale a breve, ossia la possibilità di fuga repentina di investitori da strumenti che hanno solo apparentemente caratteristiche di mezzi finanziari a M/L, ma che possono dar luogo a repentine fuoruscite di massa dal mercato, è elevata ed è oggi il maggiore fattore di rischio incontrollato iniziative per il superamento dei «settori bancari ombra» e orientamenti verso la unificazione delle regole e delle strutture che dovrebbero contenere i rischi e circoscriverli al settore finanziario senza ricadute sui debiti pubblici non stanno progredendo con la prevista rapidità e stanno per contro provocando la dissoluzione di aree di integrazione economica per latteggiamento miope di alcuni paesi che vogliono sottrarre la propria industria finanziaria a tali regole credendo così di tutelarla

57

«Uno sviluppo non soltanto economico si misura e si orienta secondo questa realtà e vocazione dell'uomo visto nella sua globalità, ossia secondo un suo parametro interiore. Egli ha senza dubbio bisogno dei beni creati e dei prodotti dell'industria, arricchita di continuo dal progresso scientifico e tecnologico. E la disponibilità sempre nuova dei beni materiali, mentre viene incontro alle necessità, apre nuovi orizzonti. Il pericolo dell'abuso consumistico e l'apparizione delle necessità artificiali non debbono affatto impedire la stima e l'utilizzazione dei nuovi beni e risorse posti a nostra disposizione. Ma per conseguire il vero sviluppo è necessario non perder mai di vista detto parametro, che è nella natura specifica dell'uomo» ( Giovanni Paolo II, SOLLICITUDO REI SOCIALIS 30 Dicembre 1987) Without data there would be nothing for us to inquire about and nothing to be understood. Yet what is sought by inquiry is never just another datum but the idea or form, the intelligible unity of relatedness, that organizes data into intelligible wholes (Bernard Lonergan)

Without data there would be nothing for us to inquire about and nothing to be understood. Yet what is sought by inquiry is never just another datum but the idea or form, the intelligible unity of relatedness, that organizes data into intelligible wholes (Bernard Lonergan).")

58

Non puoi insegnare qualcosa ad un uomo. Puoi solo aiutarlo a scoprirla dentro di sé (Galileo Galilei) Grazie

Grazie.")

Presentazioni simili

>")

UK, Grecia e DK contro tutti gli altri Craxi e Andreotti mettono ai voti la proposta di convocare una CIG che lavorasse.>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: La politica fiscale>")

MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO ROMA, 20 settembre.>")