Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I marchi :disciplina civilistica, fiscale e contabile

2

Definizione I marchi, sono beni immateriali (intangibles) che rappresentano segni, emblemi atti a distinguere i prodotti o i servizi di un'impresa.

che rappresentano segni, emblemi atti a distinguere i prodotti o i servizi di un impresa.")

3

Le disposizioni civilistiche

I marchi sono disciplinati: dagli artt del codice civile e dal D.Lgs febbraio 2005, n.30 ("Codice della proprietà industriale").

.")

4

Registrazione Con la registrazione, il codice dei diritti di proprietà industriale conferisce diritti esclusivi al marchio di impresa. Tali diritti hanno solitamente durata decennale a partire dalla data del deposito della domanda di registrazione, previa annotazione nel registro dei marchi di impresa e successiva notizia o menzione nel Bollettino ufficiale. Naturalmente è possibile rinnovare la registrazione del marchio sempre per periodi di dieci anni.

5

Acquisizione del marchio

l’acquisizione del marchio può avvenire nelle seguenti modalità: 1) acquisto a titolo oneroso; 2) costruzione interna; 3) licenza d'uso; 4) concessione a titolo gratuito. Indipendentemente dalle modalità sopra riportate, il marchio contabilmente si può rilevare, tra le immobilizzazioni immateriali, solo se acquisito a titolo oneroso o prodotto internamente (Principio contabile n della Commissione di Studio del CNDC e del CNR).

acquisto a titolo oneroso; 2) costruzione interna; 3) licenza d uso; 4) concessione a titolo gratuito. Indipendentemente dalle modalità sopra riportate, il marchio contabilmente si può rilevare, tra le immobilizzazioni immateriali, solo se acquisito a titolo oneroso o prodotto internamente (Principio contabile n. 24 della Commissione di Studio del CNDC e del CNR).")

6

Ammortamento Una volta contabilizzato, il marchio, secondo le nostre attuali disposizioni civilistiche (art del codice civile), deve essere sottoposto al processo di ammortamento.

, deve essere sottoposto al processo di ammortamento.")

7

L'ammortamento segue il concetto generale della "vita utile“ dell'intangible.

In alcuni casi questa è configurabile con il periodo di produzione e commercializzazione in esclusiva dei prodotti cui il marchio si riferisce. Quando invece tale associazione non è possibile, convenzionalmente il periodo di ammortamento non deve superare i 20 anni.

8

Monitoraggio del valore

Naturalmente il valore contabile del marchio dovrà essere costantemente monitorato e, pertanto, ogni anno il "valore recuperabile" dovrà essere rilevato e confrontato con il valore contabile. Nel caso in cui il primo valore fosse inferiore al secondo, si dovrà procedere a svalutare il bene immateriale per poi operare considerazioni corrette sui nuovi ammortamenti. Quanto sopra dovrà essere analiticamente esposto nella nota integrativa.

9

Il regime fiscale e il coordinamento con le disposizioni civilistiche

Fiscalmente l'ammortamento del costo dei marchi deve avvenire in ossequio a quanto indicato dall'attuale art. 103 del Tuir ; mentre il costo, per quanto attiene alla sua composizione, deve rispettare quanto disposto dall'art. 110 del Tuir.

10

Ammortamento fiscale art. 103 del Tuir così come modificato dal D. L

Ammortamento fiscale art. 103 del Tuir così come modificato dal D.L. 4 luglio 2006, n. 223 (manovra Prodi) In particolare, le quote di ammortamento sono ora deducibili in misura non superiore ad un diciottesimo del costo. La norma fiscale ha quindi stabilito un limite minimo alla durata dell'ammortamento del marchio. In pratica, fiscalmente, il costo può dedursi in un periodo liberamente scelto purché non inferiore ai 18 anni.

In particolare, le quote di ammortamento sono ora deducibili in misura non superiore ad un diciottesimo del costo. La norma fiscale ha quindi stabilito un limite minimo alla durata dell ammortamento del marchio. In pratica, fiscalmente, il costo può dedursi in un periodo liberamente scelto purché non inferiore ai 18 anni.")

11

In sostanza Nella sostanza, ciò significa che quando la vita utile del bene (razionalmente definita in base alla durata della produzione o commercializzazione dei prodotti di riferimento o convenzionalmente determinata) è inferiore a 18 anni, il maggiore ammortamento civilistico dovrebbe essere fiscalmente ripreso in quanto temporaneamente non deducibile

è inferiore a 18 anni, il maggiore ammortamento civilistico dovrebbe essere fiscalmente ripreso in quanto temporaneamente non deducibile.")

12

Come si è modificato l’art.103 tuir

L'art. 103, prevedeva, prima dell'entrata in vigore della Manovra Prodi (D.L.223/2006), l’ammortamento del MARCHIO in misura non superiore a un decimo del costo. Il comma 45 dell'art della Manovra Prodi ha modificato la misura dell’ammortamento, ora la quota non può essere superiore a un diciottesimo del costo … le quote di ammortamento "relative al costo dei marchi d'impresa sono deducibili in misura non superiore ad un diciottesimo del costo”

, l’ammortamento del MARCHIO in misura non superiore a un decimo del costo. Il comma 45 dell art. 37 della Manovra Prodi ha modificato la misura dell’ammortamento, ora la quota non può essere superiore a un diciottesimo del costo. … le quote di ammortamento relative al costo dei marchi d impresa sono deducibili in misura non superiore ad un diciottesimo del costo")

13

La nuova disposizione entra in vigore dal 2006

La nuova disposizione si applica, a decorrere dal periodo d'imposta in corso alla data di entrata in vigore del D.L. n. 223/2006 (4 luglio 2006, e quindi, per le società con esercizio coincidente con l'anno solare, dall'esercizio 2006) anche per le quote di ammortamento relative ai costi sostenuti nel corso dei periodi di imposta precedenti.

anche per le quote di ammortamento relative ai costi sostenuti nel corso dei periodi di imposta precedenti.")

14

Disallineamento tra normativa civilistica e fiscale

La modifica fiscale introdotta a partire dall'esercizio può determinare, dal punto di vista contabile, un'ipotesi di disallineamento tra normativa civilistica e normativa fiscale, con la conseguente iscrizione in bilancio della relativa fiscalità differita, almeno per i marchi iscritti in bilancio in esercizi precedenti al 2006.

15

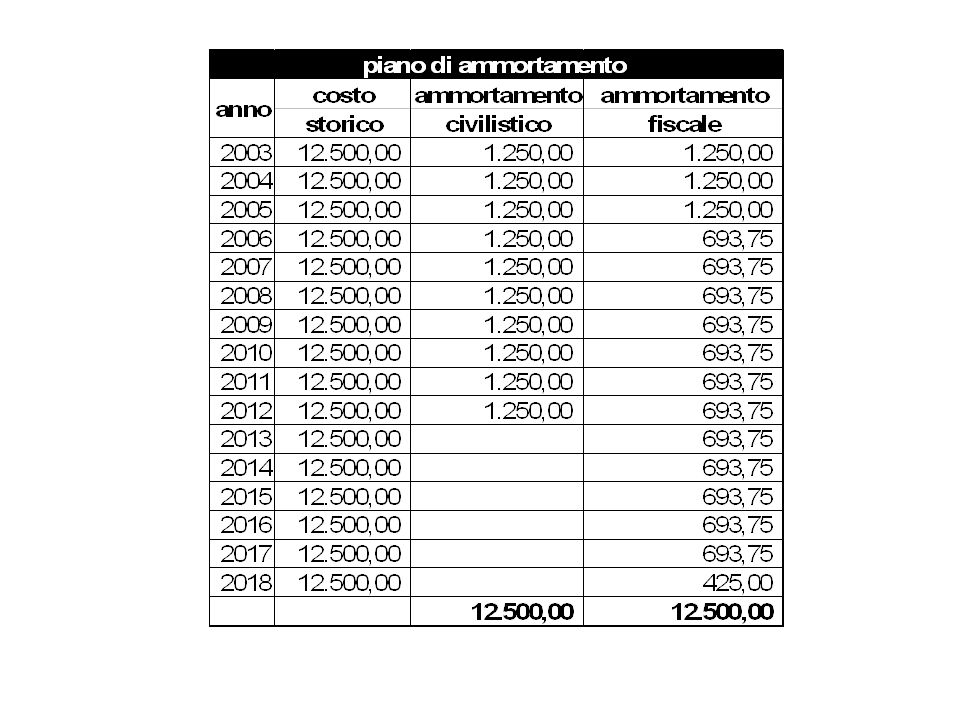

Caso operativo Supponiamo che la società AVROS SRL

abbia acquisito un Marchio nel 2003 al costo di € ,00. Marchio iscritto nel 2003 € ,00 Ammortamento civilistico 10% (10 anni) Ammortamento fiscale fino al 2005 Ammortamento fiscale dal 2006 5,55% (18 anni) Il piano di ammortamento è quello riportato nella slide seguente:

Ammortamento fiscale fino al Ammortamento fiscale dal ,55% (18 anni) Il piano di ammortamento è quello riportato nella slide seguente:")

17

Negli esercizi dal 2003 al 2005 l’ammortamento civilistico è uguale a quello fiscale e pertanto non si è creato nessun disallineamento Di conseguenza lo stato patrimoniale al presenta le seguenti voci :

18

A partire dall'esercizio 2006, invece, si determina la seguente

situazione: - l'ammortamento civilistico continua con la medesima aliquota dei precedenti esercizi (10 per cento), - l'ammortamento fiscale viene adeguato alla nuova aliquota del 5,55 per cento. Tale situazione origina, a partire dall'esercizio 2006, la necessità di gestire il nuovo disallineamento che si viene a determinare tra il valore civilistico ed il valore fiscale del marchio.

, - l ammortamento fiscale viene adeguato alla nuova aliquota del 5,55 per cento. Tale situazione origina, a partire dall esercizio 2006, la necessità di gestire il nuovo disallineamento che si viene a determinare tra il valore civilistico ed il valore fiscale del marchio.")

19

Le rilevazioni contabili sono riportate nella slide seguente

Nell'esercizio 2006, infatti, la società iscrive gli ammortamenti civilistici in conto economico. Tali ammortamenti non sono integralmente deducibili dal punto di vista fiscale, per cui, in sede di dichiarazione dei redditi, è necessario effettuare una variazione in aumento dell'imponibile pari a 556,25 [eccedenza degli ammortamenti iscritti in conto economico rispetto agli ammortamenti fiscalmente deducibili ( ,25 =556,25)]. Le rilevazioni contabili sono riportate nella slide seguente

]. Le rilevazioni contabili sono riportate nella slide seguente.")

20

Rilevazioni contabili

L’iscrizione di ammortamenti superiori all’ammontare massimo deducibile fiscalmente, determina il sorgere di una differenza temporanea deducibile che richiede l’iscrizione delle imposte anticipate per un importo di €. 207,00 La rilevazione contabile è la seguente

21

Il bilancio di esercizio al 31.12.2006 si presenterà nel seguente modo

22

A fine esercizio 2006 la situazione è la seguente:

23

le scritture contabili

dal 2007 al 2012 le scritture contabili sono le stesse del 2006

24

Il bilancio di esercizio al 31.12.2012 si presenterà nel seguente modo

25

A fine esercizio 2012 la situazione è la seguente:

Nell'esercizio 2012, quindi, termina il processo di ammortamento civilistico, mentre dal punto di vista fiscale deve ancora essere dedotto un ammontare pari a €.3893,75 (sommatoria delle quote di ammortamento fiscale dal 2013 al 2018)

")

26

Rilevazioni contabili dal periodo 2013

Negli esercizi dal 2013 al 2018, non saranno più rilevati contabilmente in bilancio ammortamenti del marchio perché a seguito dell’abrogazione del 2° comma dell’art.2426 c.c. non è più consentito imputare a conto economico rettifiche di valore per ragioni fiscali; Quindi nessuna rilevazione contabile relativa agli ammortamenti deve essere effettuata

27

Per dedurre le ulteriori quote di ammortamento dovremo agire esclusivamente nella dichiarazione dei redditi Infatti in sede di dichiarazione dei redditi, si dedurranno ammortamenti per un ammontare annuo di €.693,75, attraverso un'apposita deduzione.

28

L’unica rilevazione contabile che dovremo effettuare sarà quella relativa alla fiscalità differita

A partire dall'esercizio 2013, infatti, si annullano le differenze temporanee deducibili (imposte anticipate) originate negli esercizi precedenti, per un importo annuo di €.258 [37,25% (33% di ires+ 4,25 di irap) di 693,75]. La scrittura contabile è la seguente

originate negli esercizi precedenti, per un importo annuo di €.258. [37,25% (33% di ires+ 4,25 di irap) di 693,75]. La scrittura contabile è la seguente.")

29

Il bilancio al 31/12/2013 si presenterà nel seguente modo

Rilevazione contabile della fiscalità differita per gli esercizi dal 2013 al 2018 Il bilancio al 31/12/2013 si presenterà nel seguente modo Si noti che: Le imposte anticipate cominciano a diminuire; Le imposte differite appaiono adesso con segno negativo

30

A fine esercizio 2013 la situazione è la seguente:

Le medesime scritture contabili esaminate per l'esercizio 2013 sono da redigere negli esercizi da 2014 a 2018. Di conseguenza, il bilancio dell'esercizio 2018 è il seguente:

31

Esercizio 2018 Nell’es.2018 dovremo stare attenti al fatto che la fiscalità differita deve essere calcolata sull’ultima quota di ammortamento fiscale che è diversa dalle precedenti ed è pari a €.425,00 perciò la rilevazione contabile della fiscalità differita sarà la seguente:

32

Bilancio al 31/12/2018

Presentazioni simili

>")

: adozione di misure finalizzate ad incrementare i.>")