Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Centro Studi e Ricerche IMPRENDITORIA FEMMINILE in provincia di Livorno INDAGINE QUALITATIVA 2012 Venerdì 8 febbraio 2013

2

Centro Studi e Ricerche Comitato per lImprenditoria Femminile IL CAMPIONE (I) 448 Imprese femminili selezionate in modo tale da rispettare quella che, allinterno dellimprenditoria femminile, risulta la distribuzione delle imprese per SEL, settore di attività, forma giuridica e incidenza dellartigianato. Per garantire una continuità con lindagine del 2006, il nuovo campione è costituito per il 13,5% da imprese che hanno partecipato anche alla passata edizione

3

Centro Studi e Ricerche Comitato per lImprenditoria Femminile IL CAMPIONE (II) Realizzate 2.799 telefonate, attraverso le quali si sono contattare 344 imprese su 448 che costituivano il campione iniziale Non è stato possibile contattare 124 nominativi di azienda per difficoltà di reperimento del numero di telefono. I 344 contatti effettivi realizzati hanno consentito la conclusione di 133 interviste. La somministrazione telefonica del questionario alle imprese è stata condotta dal Call center dellISR (Istituto Studi e Ricerche) Azienda Speciale della CCIAA di Massa Carrara. Tutti gli altri step di lavoro (dalla definizione del campione allanalisi dei risultati finali) sono stati condotti dallo staff del Centro Studi e Ricerche,.

Azienda Speciale della CCIAA di Massa Carrara. Tutti gli altri step di lavoro (dalla definizione del campione allanalisi dei risultati finali) sono stati condotti dallo staff del Centro Studi e Ricerche,..")

4

Centro Studi e Ricerche Comitato per lImprenditoria Femminile IL QUESTIONARIO Le sezioni di indagine: Caratteristiche distintive dellimprenditrice Fattori di successo ed insuccesso delle imprese femminili La conciliazione dei tempi di vita e del lavoro Andamento dellimpresa Rapporto con il credito Investimenti

5

Centro Studi e Ricerche I RISULTATI DELLINDAGINE

6

Centro Studi e Ricerche Alta % di over 35 soprattutto nel SEL Livornese e nel Commercio Alta % di under 35 soprattutto in Val di Cornia, per Industria, Agricoltura e Artigianato. Licenze medie concentrate nei Servizi e nel Commercio. Alta % di diplomate tra Industria e Commercio. Forte presenza di laureate in Agricoltura.

7

Centro Studi e Ricerche Le imprese più recentemente costituite si trovano prevalentemente nellIndustria e nellAgricoltura mentre le più anziane sono concentrate nei Servizi e nel Commercio. NellArtigianato le imprese ultradecennali sono percentualmente meno (77,5%) rispetto alla media provinciale (81,2%). La percentuale di quelle costituite negli ultimi tre anni è più alta.

rispetto alla media provinciale (81,2%). La percentuale di quelle costituite negli ultimi tre anni è più alta..")

8

Centro Studi e Ricerche Nel 48,5% dei casi limprenditrice intervistata, prima di avviare limpresa, era una lavoratrice dipendente che, per lo più (47% delle risposte) ha fatto questa scelta per veder realizzate le proprie idee ed attitudini personali, oppure per garantirsi una maggior autonomia decisionale ed economica. Imprenditrici alla ricerca di autonomia decisionale ed economica

9

Centro Studi e Ricerche Imprenditrici per scelta di vita Industria per migliorare la gestione dei ritmi/carichi familiari e del tempo libero. Turismo/Servizi/Commercio per migliori condizioni economiche. Agli altri settori sembra essere attribuita una minor valenza in termini di possibilità di guadagno. Agricoltura per chi è motivata da aspirazioni personali

10

Centro Studi e Ricerche In prevalenza vengono coinvolti parenti e amici nella fase di sostegno/consiglio prima di avviare un attività. Il commercialista costituisce, comunque, un punto di riferimento importante, decisamente meno coinvolte le Camere di commercio

11

Centro Studi e Ricerche Quali servizi ritiene più importanti in fase di avvio dellattività? Quota % di si e no relativa alle opzioni di risposta proposte 1°. Consulenza fiscale e legale Si 39,1No 60,9 2°. Formazione personale e dei dipendenti Si 32,3No 67,7 3°. Orientamento al mercato di riferimento Si 27,1No 72,9 4°. Accesso al credito ed alle agevolazioni previste Si 24,8No 75,2 5°. Informazione sullo start up d'impresa Si 18,8No 81,2 6°. La progettazione di un piano dimpresa (business plan) Si 8,3No 91,7

Si 8,3No 91,7.")

12

Centro Studi e Ricerche Tra le donne che hanno ereditato lattività di famiglia scopriamo che oltre il 41% delle imprese ereditate si trova in Val di Cornia La scelta di continuare limpresa di famiglia sembra essere più forte nelle attività commerciali ed in quelle agricole NellArtigianato si segue la tradizione di famiglia solo nel 10,5% dei casi

13

Centro Studi e Ricerche Allinterno del gruppo di imprese ereditate, la percentuale di quelle il cui fatturato 2011 è risultato in aumento sia rispetto al 2010 che al 2009, è più alta di quella relativa alle imprese avviate ex novo che ad oggi presentano un trend dei ricavi positivo

14

Centro Studi e Ricerche Preferenza dellimprenditrice verso laffitto. Strategia tuttavia non ripagata dai risultati acquisiti nel tempo che, in termini di fatturato, risultano più frequentemente migliori tra le proprietarie piuttosto che tra le affittuarie.

15

Centro Studi e Ricerche Incidenza % del mercato di riferimento all'interno del settore LocaleRegionaleNazionaleInternazionaleTotale Industria 66,714,83,714,8100 Commercio 81,811,46,80,0100 Turismo/Servizi 83,36,210,40,0100 Agricoltura 50,014,720,614,7100 Totale 72,611,110,55,9100 Artigianato 82,28,94,4 100 Incidenza % del settore nelle tipologie di mercato di riferimento LocaleRegionaleNazionaleInternazionaleTotale Industria 16,223,56,344,417,7 Commercio 32,429,418,80,028,8 Turismo/Servizi 36,017,731,30,031,4 Agricoltura 15,329,443,855,622,2 Totale 100 Fonte: Centro Studi e Ricerche

16

Centro Studi e Ricerche

18

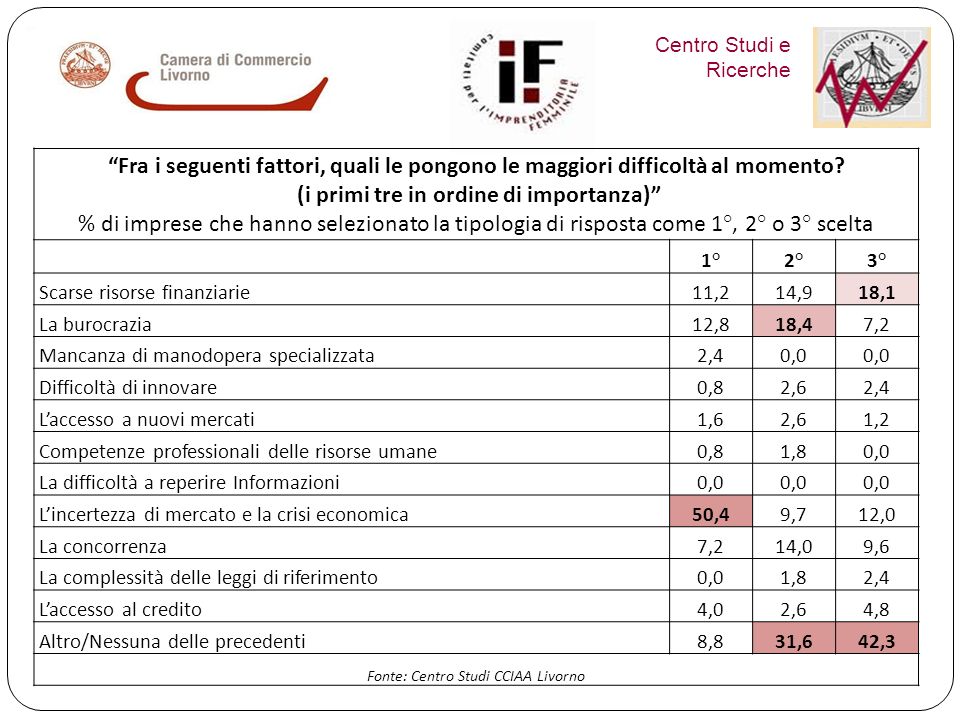

Fra i seguenti fattori, quali le pongono le maggiori difficoltà al momento? (i primi tre in ordine di importanza) % di imprese che hanno selezionato la tipologia di risposta come 1°, 2° o 3° scelta 1°2°3° Scarse risorse finanziarie11,214,918,1 La burocrazia12,818,47,2 Mancanza di manodopera specializzata2,40,0 Difficoltà di innovare0,82,62,4 Laccesso a nuovi mercati1,62,61,2 Competenze professionali delle risorse umane0,81,80,0 La difficoltà a reperire Informazioni0,0 Lincertezza di mercato e la crisi economica50,49,712,0 La concorrenza7,214,09,6 La complessità delle leggi di riferimento0,01,82,4 Laccesso al credito4,02,64,8 Altro/Nessuna delle precedenti8,831,642,3 Fonte: Centro Studi CCIAA Livorno

% di imprese che hanno selezionato la tipologia di risposta come 1°, 2° o 3° scelta 1°2°3° Scarse risorse finanziarie11,214,918,1 La burocrazia12,818,47,2 Mancanza di manodopera specializzata2,40,0 Difficoltà di innovare0,82,62,4 Laccesso a nuovi mercati1,62,61,2 Competenze professionali delle risorse umane0,81,80,0 La difficoltà a reperire Informazioni0,0 Lincertezza di mercato e la crisi economica50,49,712,0 La concorrenza7,214,09,6 La complessità delle leggi di riferimento0,01,82,4 Laccesso al credito4,02,64,8 Altro/Nessuna delle precedenti8,831,642,3 Fonte: Centro Studi CCIAA Livorno.")

19

Centro Studi e Ricerche Informazioni sulle agevolazioni allimpresa 1° Assistenza allaccesso al credito 2° Formazione Consulenza fiscale e legale 3° Orientamento al mercato di sbocco 4° Classifica dei servizi ritenuti strategici in base alla frequenza delle risposte fornite dalle imprese stesse

20

Centro Studi e Ricerche Classifica delle problematiche ostacolanti la conciliazione tra lavoro e vita quotidiana in base alle risposte fornite dalle imprese stesse 1. Difficoltà di gestione degli impegni e il tempo dedicato alla famiglia 2. Scarsi servizi di sostegno alla genitorialità (servizi di accoglienza dei minori) 3. Tempistiche di lavoro scarsamente compatibili con le esigenze familiari 4. Inadeguatezza dellorario dei servizi pubblici di accoglienza dei minori 5. Normativa penalizzante/inadeguata per una donna lavoratrice/imprenditrice 6. Altro

3. Tempistiche di lavoro scarsamente compatibili con le esigenze familiari 4. Inadeguatezza dellorario dei servizi pubblici di accoglienza dei minori 5. Normativa penalizzante/inadeguata per una donna lavoratrice/imprenditrice 6. Altro.")

21

Centro Studi e Ricerche Val di Cornia il SEL con la più alta percentuale di imprese aventi fatturato in aumento NellArcipelago > peso delle aziende con fatturato in calo Incid. % tipologia di andamento del fatturato sul totale di SEL

22

Centro Studi e Ricerche Miglior performance A gricoltura/Commercio, peggior performance Servizi/Artigianato Andamento settoriale del fatturato 2011 rispetto al 2010 Incidenza % del settore allinterno della categoria di andamento AumentatoDiminuitoStabileTotale Industria 11,125,013,520,3 Commercio 44,422,243,230,5 Turismo/Servizi 11,141,721,633,1 Agricoltura 33,311,121,616,1 Totale100 Incidenza % della tipologia di andamento allinterno del singolo settore Industria 4,275,020,8100 Commercio 11,144,4 100 Turismo/Servizi 2,676,920,5100 Agricoltura 15,842,1 100 Totale7,661,031,4100 Artigianato 3,187,59,4100

23

Centro Studi e Ricerche Solo le over 35 anni, con al massimo il diploma e un attività avviata da circa 10 anni, sono riuscite a far crescere il fatturato della propria azienda a dispetto della crisi. Nessuna giovane imprenditrice sotto i 35 ha incrementato il fatturato. Il mercato premia chi lo conosce a fondo e da più lungo tempo.

24

Centro Studi e Ricerche 1 Riduzione dei prezzi 2 Miglioramento della qualità dei prodotti/servizi offerti 3 Razionalizzazione dei costi di approvvigionamento 4Riduzione degli ordini ai fornitori 5Modifica della gamma dei prodotti/servizi offerti 6Razionalizzazione costi per più efficiente fornitura di prodotti/servizi 7Maggior dilazione nei tempi di pagamento ai fornitori 8Ricerca di nuovi canali/forme distributive/promozionali 9Ricorso allindebitamento bancario 10Adesione ad iniziative di rete attivate da associazioni/consorzi/enti pubblici 11Realizzazione di programmi di investimento 12Riduzione della dotazione organica e/o chiusura dellattività 13Ricapitalizzazione dellazienda con mezzi propri Le principali strategie di reazione alla crisi

25

Centro Studi e Ricerche Più penalizzate le imprese di Livorno e Collesalvetti Solo il 28,8% ha incontrato difficoltà nellaccesso al credito dal 2009 ad oggi, percentuale che scende al 15,2% per le artigiane.

26

Centro Studi e Ricerche

28

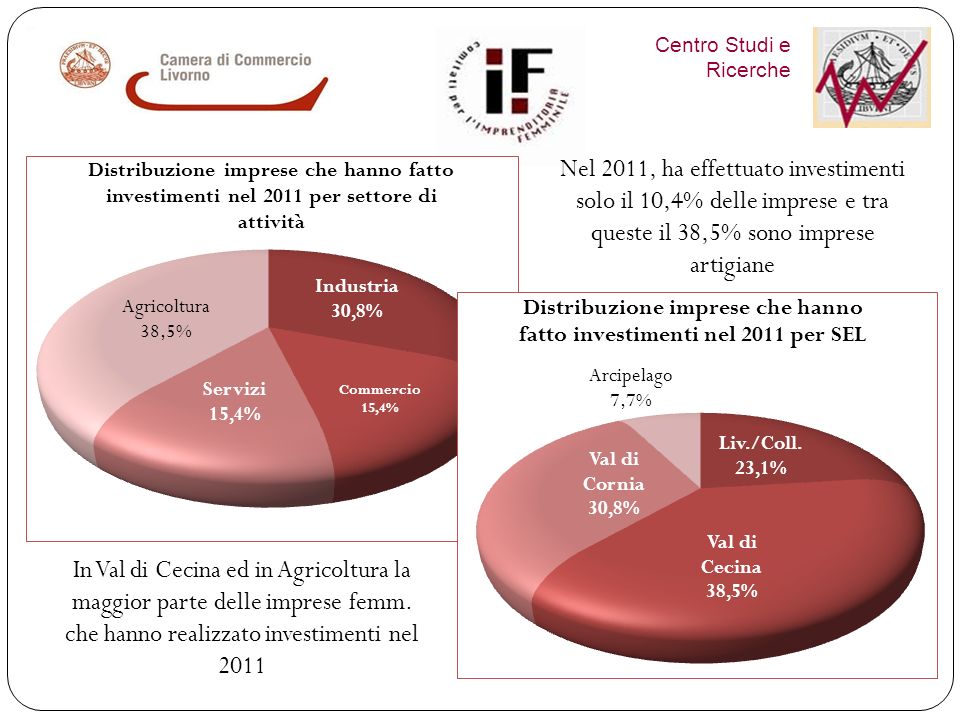

Nel 2011, ha effettuato investimenti solo il 10,4% delle imprese e tra queste il 38,5% sono imprese artigiane In Val di Cecina ed in Agricoltura la maggior parte delle imprese femm. che hanno realizzato investimenti nel 2011

29

Centro Studi e Ricerche Preoccupante sospensione indeterminata degli investimenti a causa dellincertezza sulla durata della crisi Ampio ricorso al capitale proprio per realizzare investimenti

30

Centro Studi e Ricerche I RISULTATI DELLINDAGINE CONCLUSIONI Identikit di un imprenditrice livornese Punti di forza e debolezze Opportunità e Minacce CONCLUSIONI Identikit di un imprenditrice livornese Punti di forza e debolezze Opportunità e Minacce

31

Centro Studi e Ricerche Profilo-tipo dellimprenditrice livornese Oltre i 35 anni Svolge lattività da più di 10 anni Nei Servizi o nel Commercio, ma sempre più spesso nellAgricoltura Licenza media o diploma Fa impresa per scelta di vita e non per necessità Facendo impresa vuole realizzare le proprie idee e mettere alla prova le proprie attitudini Cerca nellimpresa autonomia economica ed un > guadagno, Precedenti esperienze lavorative come dipendente IDENTIKIT In fase di avvio dellattività ha raccolto i suggerimenti di amici e parenti. Ricerca supporto in materia fiscale e legale Lamenta lacune nella formazione professionale dei dipendenti

32

Centro Studi e Ricerche I RISULTATI DELLINDAGINE CONCLUSIONI Punti di forza e debolezze Opportunità e Minacce CONCLUSIONI Punti di forza e debolezze Opportunità e Minacce

33

Centro Studi e Ricerche PUNTI DI FORZA (I) Punti di forza delle aziende più performanti in termini di fatturato: 1. Modalità di avvio dellattività: Attività ereditata; 2. Rapporto con la sede operativa: Di proprietà; 3. Mercato di riferimento: locale per la migliori performance sul 2010 e locale/nazionale sul periodo 2008-2011; 4. Forma giuridica: Società; 5. Settori: Agricoltura.

34

Centro Studi e Ricerche PUNTI DI FORZA (II) Principali Punti di forza dichiarati: 1. Esperienza; 2. Qualità prodotto/servizio; 3. Rapporto con i clienti; 4. Prezzo; 5. Organizzazione.

35

Centro Studi e Ricerche PUNTI DI DEBOLEZZA (I) Punti di debolezza delle aziende meno performanti in termini di fatturato: 1. Modalità di avvio dellattività: Attività costituita ex novo; 2. Sede operativa: In affitto; 3. Mercato di riferimento: tutti; 4. Forma giuridica: Imprese individuali; 5. Settori: soprattutto Industria e Servizi, con particolare riferimento alla componente artigiana. Principali Punti di debolezza dichiarati: 1. Rapporto con il sistema creditizio; 2. Capacità di innovare; 3. Collocazione geografica; 4. Comunicazione; 5. Prodotto/Sevizio.

36

Centro Studi e Ricerche DIFFICOLTA E MINACCE Difficoltà e minacce provenienti dallambiente circostante connesse alla problematica di genere: 1. Difficoltà di gestione degli impegni e il tempo dedicato alla famiglia; 2. Scarsità dei servizi pubblici di sostegno alla genitorialità ed inadeguatezza degli orari dei servizi stessi e degli uffici pubblici competenti; 3. Tempistiche di lavoro scarsamente compatibili con le esigenze familiari e con gli orari dei servizi pubblici di sostegno alla genitorialità; 4. Normativa penalizzante/inadeguata per una donna lavoratrice/imprenditrice. Difficoltà e minacce provenienti dallambiente circostante oltre le problematiche di genere e connesse al periodo storico: 1. Incertezza di mercato e crisi economica; 2. Eccessiva burocrazia; 3. Scarse risorse finanziarie; 4. Concorrenza; 5. Difficoltà di accesso al credito.

37

Centro Studi e Ricerche OPPORTUNITA DI SVILUPPO Opportunità di sviluppo connesse alle caratteristiche genere: PIL: Incremento del PIL per i nuovi ingressi femminili nel mondo del lavoro superiore a quello derivante dai nuovi ingressi maschili; Sviluppo dei Servizi di supporto alla famiglia: Incremento indotto da una maggior occupazione femminile che a sua volta tende ad autoalimentarsi per linsorgenza di un maggior bisogno di servizi. Opportunità di sviluppo provenienti dallambiente circostante: Iniziative del CIF Presenza di sportelli con servizi di: 1. Informazioni sulle agevolazioni allimpresa; 2. Assistenza allaccesso al credito; 3. Formazione; 4. Consulenza fiscale/legale; 5. Orientamento al mercato di sbocco.

38

GRAZIE PER LATTENZIONE www.centrostudilivorno.it

Presentazioni simili

Lesperienza degli infermieri I risultati dellindagine Ipasvi 2003.>")

(gruppo.>")