Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Simona Urso matr.232529 Alessia Tuzi matr. 232141

2

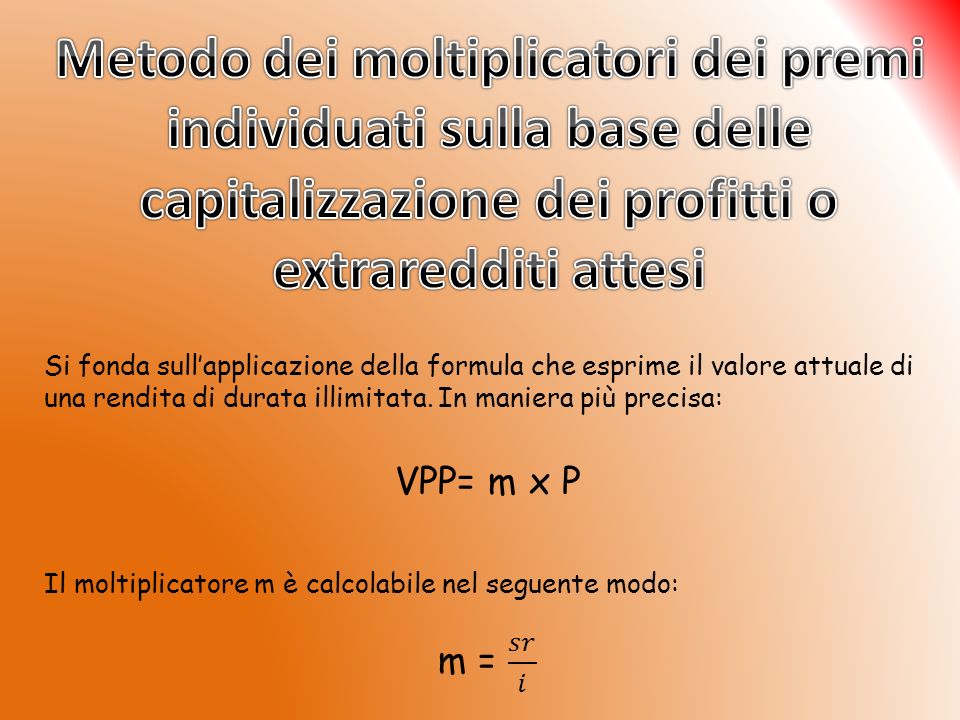

Per le aziende di assicurazione che esercitano il ramo danni, il «portafoglio» premi costituisce il tipico bene immateriale e non strutturale. Il valore del portafoglio premi è legato alla capacità dellazienda assicurativa di raccogliere in modo stabile e continuativo una certa massa di premi sul mercato.

3

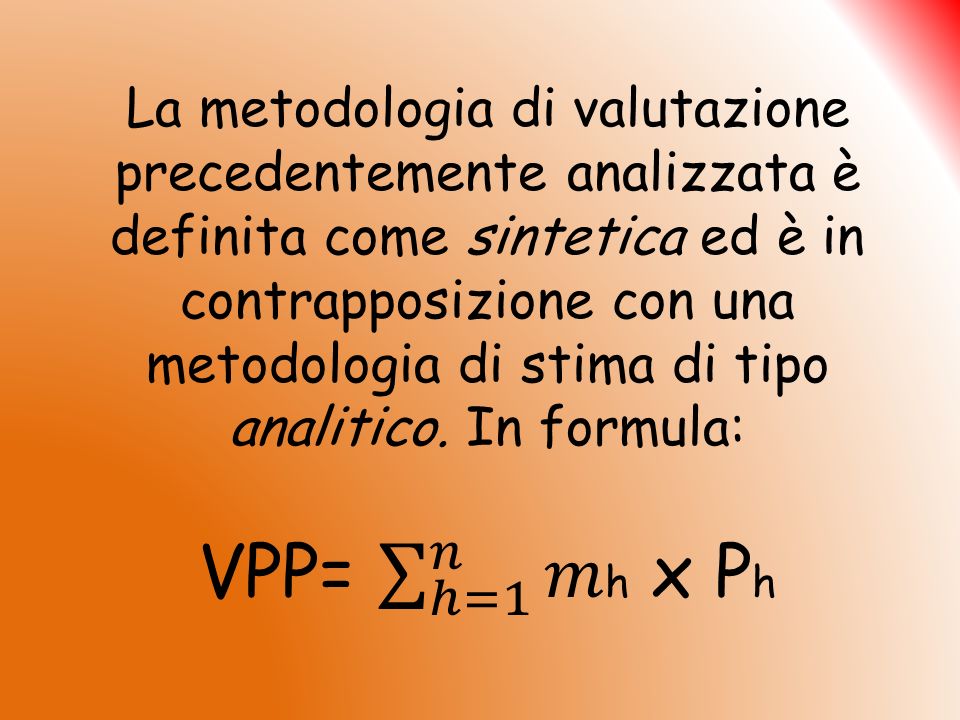

Vari sono i metodi per stimare il valore economico del portafoglio premi. Esamineremo i seguenti: Metodo dei moltiplicatori dei premi individuati sulla base della capitalizzazione dei profitti o extraredditi attesi Metodo dei coefficienti calcolati sui prezzi di mercato desunti da operazioni di trasferimento di portafogli premi raccolti nel ramo danni Metodo dei moltiplicatori ricavati indirettamente dai prezzi di mercato

5

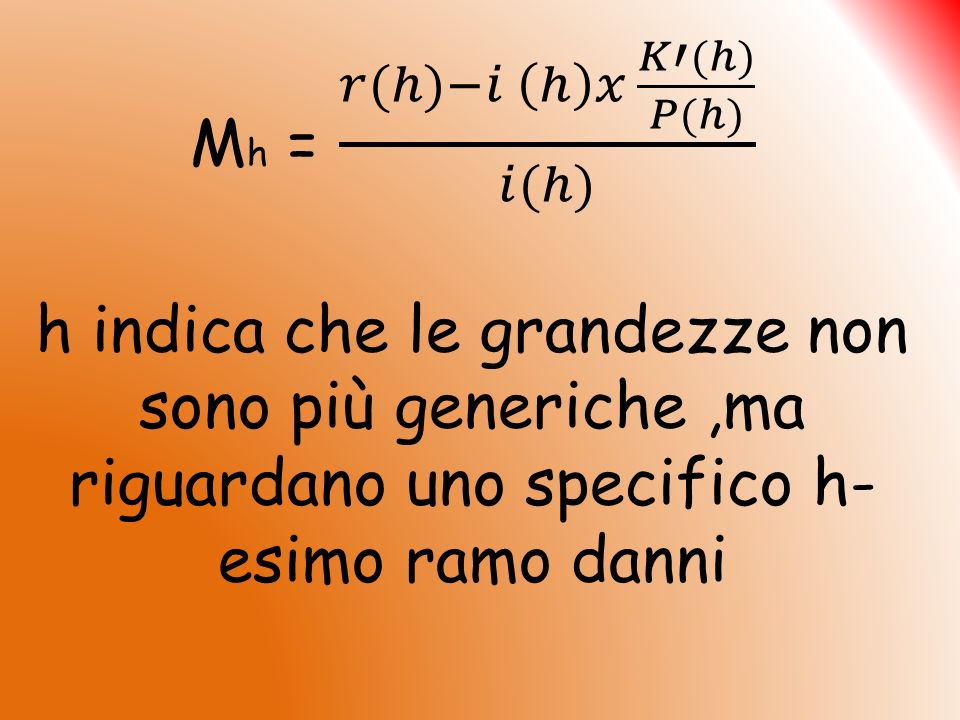

Le caratteristiche di i: È composto dal tasso risk-free e dal premio per il rischio economico-finanziario Deve rispettare il principio di coerenza tra flusso da attualizzare e il tasso di sconto

6

Il sovrarendimento è determinato per differenza tra il rendimento netto tecnico-finanziario e la congrua remunerazione

10

Per quanto riguarda il problema della determinazione delle variabili r(h) e P(h), i prospetti obbligatori allegati al bilancio agevolano senza dubbio loperato del valutatore. Tuttavia, non va trascurato che la stima di certe grandezze economico-patrimoniali esposte nei bilanci delle aziende assicurative risente talvolta di un non indifferente margine di discrezionalità.

11

La metodologia basata sullutilizzo di coefficienti che traggono origine dai prezzi di mercato formatisi in operazioni di trasferimento di portafogli tra compagnie di assicurazione rientra nellalveo delle tecniche di tipo empirico. La seguente equazione è la stima del valore economico del portafoglio di ciascun ramo danni: Valore economico del Portafoglio h = Moltiplicatore Empirico h x Volumi premi medio normale atteso relativo al ramo h

12

Le principali fonti alla quali fare riferimento in occasione dellapplicazione di tale metodologia sono le seguenti: Studio del Lamonica; Comitato degli agenti di cambio della Borsa Valori di Milano; Studio del Guatri; Studio dello Jovenitti.

13

Studio del Lamonica RamiCoefficiente % Trasporti5% -30% Aviazione30% Incendio80% -100% Infortuni35% -50% Furti10% -20% R.C. Auto0% R.C. Diversi10% Cauzione e crediti5% Altri rami5% -20%

14

Comitato degli agenti di cambio della Borsa Valori di Milano RamiCoefficiente% Infortuni50% Auto R.C.25% Incendio60% R.C. Diversi10% Cauzioni20% Furto40% R.C. Auto10% Altri Rami10%

15

Contributo del Guatri RamiCoefficiente % Trasporti35% -40% Incendio80% -100% Furto40% Infortuni10% -100% R.C. Auto35% R.C. Diversi35% -40% Cauzioni35% -40%

16

Studio dello jovenitti SinistriCoefficiente % Aeronautica30% Cauzione e crediti5% -20% Furto0% -40% Incendio60% -100% Infortuni35% -50% R.C. Auto0% -10% R.C. Diversi10% Trasporti5% -30% Altri Rami5% -20%

17

Coeff. Rami LamonicaComitato agenti di cambio GuatriJovenitti Incendio80% -100%60%80% -100%60% -100% Infortuni35% -50%50%10% -100%35%-50% Furti10% -20%40% 0% -40% R.C. Auto0%10%35%0% -100% R.C. Diversi10% 35% -40%10%

18

I moltiplicatori illustrati sono da applicare al rispettivo volume medio normalizzato dei premi afferenti ai singoli rami danni. Il metodo trattato ha suscitato perplessità, legate principalmente allempirismo che caratterizza tale procedimento.

19

Per rispondere alle critiche, la prassi valutativa si è orientata verso un coefficiente unico da applicare al volume dei premi complessivo per stimare il valore dellintero capitale economico, tale coefficiente dovrebbe essere compreso tra 0,70 – 1,40. Il valore economico del portafogli premi relativo allesercizio dei rami viene così determinato: VPP = c P – Portafoglio ramo vita – k

20

Consiste nel determinare il valore dei moltiplicatori dei singoli rami apportando delle «correzioni» al moltiplicatore base. Queste correzioni vengono apportate in funzione della redditività differenziale e della rischiosità differenziale esistente fra i singoli rami del portafoglio ed il ramo di riferimento usato per il calcolo del moltiplicatore-base.

21

Gli indicatori che si possono usare sono numerosi. I più significativi sono: redditività della gestione caratteristica= saldo tecnico/ premi netti; onerosità della rete distributiva= oneri acquisizione, produzione e organizzazione/ premi netti;congruità delle riserve tecniche= riserva sinistri netti/ premi netti; incidenza dei sinistri = sinistri di competenza/ premi di competenza;

22

efficienza personale rete distributiva= premi di competenza/organico rete di vendita;efficienza personale di struttura= premi di competenza/ organico di struttura.

23

Il valore del moltiplicatore da applicare al volume dei premi è dato dalla seguente formula: Moltiplicatore Ramo danni = Moltiplicatore Ramo base x

25

Utilizzo del paradigma: Razionalità-obiettività- neutralità- stabilità I criteri valutativi possono considerarsi virtualmente neutrali, ma dipendono per la maggior parte dal perito che effettua la valutazione.

26

Metodi dei moltiplicatori dei premi individuati sulla base della capitalizzazione dei profitti o extraredditi attesi requisito della razionalità; stima teoricamente corretta dei moltiplicatori da applicare ai premi raccolti.

27

Pregio= «calibra» i moltiplicatori in funzione di ciascuna valutazione Difetto= la redditività dei rami danni è soggetta a variazioni nel tempo.

28

Metodo dei coefficienti calcolati sui prezzi di mercato per transazioni effettivamente realizzate minore razionalità rispetto al modello precedente; I moltiplicatori empirici risultano più stabili dei moltiplicatori ricostruiti.

29

Metodi dei coefficienti ricavati indirettamente dai prezzi di mercato scarso impiego nella prassi valutativa; le difficoltà di applicazione risiedono nel «procedimento di correzione»; trasparenza.

30

La scelta della metodologia appropriata si può idealmente individuare sulla base del trade-off esistente fra requisito della razionalità e quelli della stabilità- obiettività. Allaumentare del livello di razionalità, la stima alla quale si perviene sembra meno « stabile-obiettiva». Emerge con chiarezza che la valutazione del portafoglio premi di unazienda assicurativa esercente ramo danni abbia natura aleatoria.

Presentazioni simili