Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA REGOLARIZZAZIONE CATASTALE DEGLI IMMOBILI EX COMMA 336 E 337, ART. 1, LEGGE FINANZIARIA 2005 Fattispecie, procedure ed efficacia delle nuove rendite A cura di: Andrea Annesanti e Roberto Lamperini

2

Riferimenti Commi 336 e 337, art. 1, L. 30 dicembre 2004, n. 311 Determinazione Agenzia del Territorio del 16 febbraio 2005 Circolare Agenzia del Territorio n. 10, del 4 agosto 2005 Circolare Agenzia del Territorio n. 1/2006

3

Comma 336 I comuni, constatata la presenza di immobili di proprietà privata non dichiarati in catasto ovvero la sussistenza di situazioni di fatto non più coerenti con i classamenti catastali per intervenute variazioni edilizie, richiedono ai titolari di diritti reali sulle unità immobiliari interessate la presentazione di atti di aggiornamento redatti ai sensi del regolamento di cui al decreto del Ministro delle finanze 19 aprile 1994, n. 701.

4

Immobili di proprietà privata Secondo A. T. (Circ. 10/2005): sono esclusi solo beni demaniali di stato ed enti pubblici territoriali La norma fa però semplicemente riferimento ai beni di proprietà privata.

: sono esclusi solo beni demaniali di stato ed enti pubblici territoriali La norma fa però semplicemente riferimento ai beni di proprietà privata..")

5

Immobili non dichiarati in catasto Nuove costruzioni – art. 3, let. e), D.P.R. 380/01 - Costruzioni divenute soggette allobbligo di autonomo accatastamento (es. fabbricati che hanno perso i requisiti di ruralità)

, D.P.R. 380/01 - Costruzioni divenute soggette allobbligo di autonomo accatastamento (es. fabbricati che hanno perso i requisiti di ruralità).")

6

Variazioni edilizie Manutenzione straordinaria - let. b), art. 3, D.P.R. 380/01 – Restauro e risanamento conservativo – let. c), art. 3, D.P.R. 380/01 – Ristrutturazione edilizia - let. d), art. 3, D.P.R. 380/01 – che abbiano comportato un incremento di valore di mercato e redditività 15% Modifica permanente destinazione duso

, art. 3, D.P.R. 380/01 – Restauro e risanamento conservativo – let. c), art. 3, D.P.R. 380/01 – Ristrutturazione edilizia - let. d), art. 3, D.P.R. 380/01 – che abbiano comportato un incremento di valore di mercato e redditività 15% Modifica permanente destinazione duso.")

7

Esclusi dallambito applicativo Interventi edilizi che non abbiano comportato né una variazione permanente nella destinazione duso, né un incremento significativo del valore e della relativa redditività ordinaria Tra questi, di norma interventi di:

8

Manutenzione ordinaria - let. a), art. 3, D.P.R. 380/01 – Adeguamento alle normative vigenti manutenzione e rinnovo di impianti tecnologici esistenti Interventi che non incidono su consistenza e caratteristiche tipologiche distributive e impiantistiche degli edifici

9

Fonti dei dati DIA e concessioni edilizie (perm. di costr.) pratiche condono verbali vigilanza edilizia archivio tassa rifiuti licenze commerciali utenze elettriche certificati ASL

pratiche condono verbali vigilanza edilizia archivio tassa rifiuti licenze commerciali utenze elettriche certificati ASL.")

10

documenti di verifica caldaie (mod.H) fotografie aeree albi e targhe professionali

fotografie aeree albi e targhe professionali")

11

La richiesta, contenente gli elementi constatati, tra i quali, qualora accertata, la data cui riferire la mancata presentazione della denuncia catastale, è notificata ai soggetti interessati e comunicata, con gli estremi di notificazione, agli uffici provinciali dell'Agenzia del territorio. Comma 336 (segue)

.")

12

Richiesta Dati catastali dellu. i. (se disponibili), ovvero del terreno su cui insiste Gli elementi oggetto della constatazione (la natura delle variazioni rilevate) La data, se accertabile, cui riferire la mancata presentazione della denuncia Modalità e termini per la regolarizzazione (ed eventuali conseguenze dellinadempienza)

, ovvero del terreno su cui insiste Gli elementi oggetto della constatazione (la natura delle variazioni rilevate) La data, se accertabile, cui riferire la mancata presentazione della denuncia Modalità e termini per la regolarizzazione (ed eventuali conseguenze dellinadempienza).")

13

Destinatari Titolari di diritti reali sulle unità immobiliari oggetto di accertamento Responsabili in solido per gli adempimenti richiesti Devono ricevere la notifica della richiesta

14

Comunicazione allAgenzia Database informatico dellelenco richieste Inviato dal Comune con cadenza mensile Restituito dallAgenzia, integrato con i dati del nuovo censimento, la data di messa in atti e la data di notifica delle nuove rendite.

15

Comma 336 (segue) Se i soggetti interessati non ottemperano alla richiesta entro novanta giorni dalla notificazione, gli uffici provinciali dell'Agenzia del territorio provvedono, con oneri a carico dell'interessato, alla iscrizione in catasto dell'immobile non accatastato ovvero alla verifica del classamento delle unità immobiliari segnalate, notificando le risultanze del classamento e la relativa rendita.

Se i soggetti interessati non ottemperano alla richiesta entro novanta giorni dalla notificazione, gli uffici provinciali dell Agenzia del territorio provvedono, con oneri a carico dell interessato, alla iscrizione in catasto dell immobile non accatastato ovvero alla verifica del classamento delle unità immobiliari segnalate, notificando le risultanze del classamento e la relativa rendita.")

16

Comma 336 (segue) Si applicano le sanzioni previste per le violazioni dellarticolo 28 del regio decreto-legge 13 aprile 1939, n. 652, convertito, con modificazioni, dalla legge 11 agosto 1939, n. 1249, e successive modificazioni. (nonché gli oneri per lattività svolta allAgenzia,secondo la Determinazione del 30 giugno 2005)

.")

17

Modello di richiesta Sig. ………. In relazione allunità immobiliare distinta al catasto fabbricati al foglio … numero … sub …, cat. …, da Lei posseduta a titolo di ……… sita in ………, si comunica che lo scrivente ufficio ha constatato una situazione di fatto non coerente con il classamento catastale.

18

In particolare si evidenzia quanto segue: come risulta dalla concessione edilizia n. … del... limmobile è stato oggetto di lavori di ampliamento (let. e.1, art. 3, DPR 380/01), senza che la variazione sia stata dichiarata in catasto. La variazione è riferibile al ……… come risulta dalla comunicazione di fine lavori.

, senza che la variazione sia stata dichiarata in catasto. La variazione è riferibile al ……… come risulta dalla comunicazione di fine lavori..")

19

Ai sensi dellart. 1 comma 336 della Legge 311/2004, il contribuente è tenuto a presentare gli atti di aggiornamento presso lUfficio dellAgenzia del Territorio di …, secondo il regolamento di cui al decreto del Ministro delle Finanze 19 Aprile 1994, n. 701, entro 90 giorni dalla notifica del presente atto.

20

In caso contrario lAgenzia del Territorio provvederà con oneri a carico dellinteressato alla iscrizione in catasto dellimmobile con applicazione delle sanzioni previste per le violazioni dellart. 28 del regio decreto-legge 13 Aprile 1939, n. 652, convertito, con modificazioni, dalla legge 11 Agosto 1939, n. 1249, e successive modificazioni.

21

Comma 337 Le rendite catastali dichiarate o comunque attribuite a seguito della notificazione della richiesta del comune di cui al comma 336 producono effetto fiscale, in deroga alle vigenti disposizioni, a decorrere dal 1º gennaio dell'anno successivo alla data cui riferire la mancata presentazione della denuncia catastale, indicata nella richiesta notificata dal comune, ovvero, in assenza della suddetta indicazione, dal 1º gennaio dell'anno di notifica della richiesta del comune.

22

Efficacia delle rendite Se nella richiesta è indicata la data cui riferire la mancata denuncia catastale: 1° gennaio dellanno successivo Se non è indicata la data: 1° gennaio dellanno di notifica della richiesta del Comune

23

Data violazione (mancata presentazione denuncia catastale) Termini per laccatastamento Variazioni fino al 11.03.06: 31gennaio anno successivo Variazioni dal 12.03.06: trenta giorni (D.L. n. 4/2006)

.")

24

Efficacia nuova rendita 10/1/2000 completamento immobile efficacia nuova rendita 1/1/200231/1/2001 termine accatastamento

25

… in deroga alle vigenti disposizioni … Possibile derogare ai termini decadenziali per laccertamento? Come trattare il tempo intercorrente tra completamento dellimmobile e data di efficacia della rendita?

26

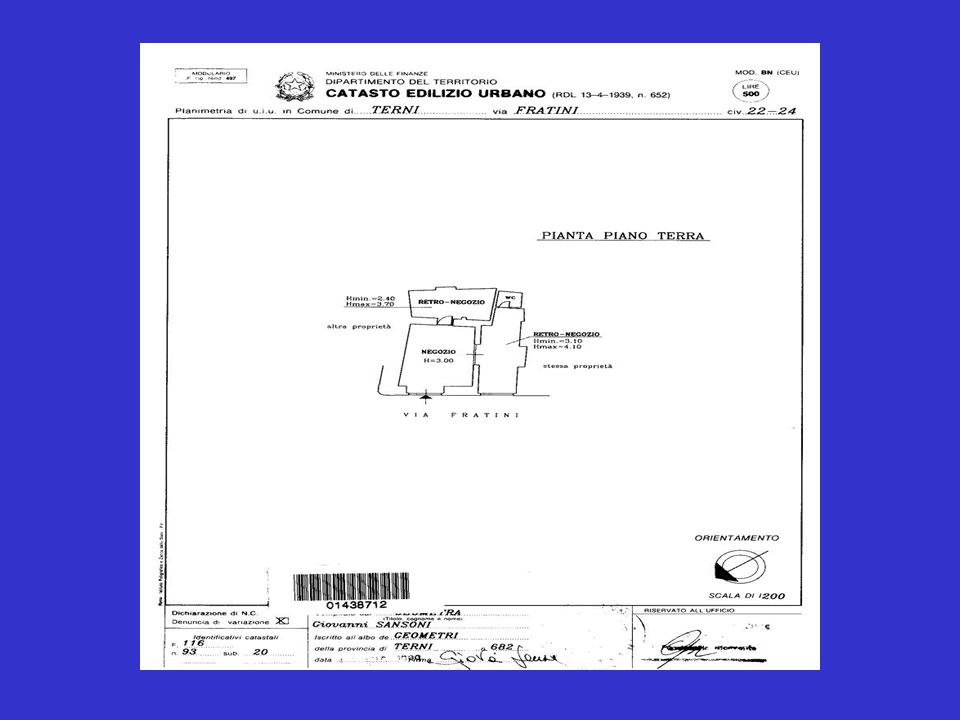

Casistica (alcuni esempi) Abitazioni di categoria A/4 e A/5 Retro negozio Mutamento di destinazione da abitazione ad ufficio

Abitazioni di categoria A/4 e A/5 Retro negozio Mutamento di destinazione da abitazione ad ufficio")

28

Istruzioni ministeriali per la formazione del N.C.E.U. Categoria caratteristiche costruttive e uso appropriato della u. i. Non si tiene conto delle destinazioni anormali o occasionali, di prevedibile breve durata e non conformi a quelle che, sul luogo, hanno normalmente analoghe unità immobiliari.

Presentazioni simili

Il progetto Scuola.>")

>")