Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La deducibilità degli interessi passivi

Art. 1, cc L , n. 244 Art. 96 D.P.R , n. 917 Circ.n.19/E del

2

Senti questa: La finanziaria 2008 prevede un nuovo criterio di deducibilità degli interessi passivi per le società di capitali

3

INTERESSI PASSIVI – INTERESSI ATTIVI

premessa INTERESSI PASSIVI – INTERESSI ATTIVI La prima operazione che dobbiamo fare e la seguente : INTERESSI PASSIVI – INTERESSI ATTIVI Se gli INTERESSI PASSIVI sono inferiori agli INTERESSI ATTIVI i nostri calcoli finiscono qui e gli INTERESSI PASSIVI saranno COMPLETAMENTE DEDUCIBILI

4

Ma se gli INTERESSI PASSIVI sono maggiori degli INTERESSI ATTIVI dovremo comportarci come segue

5

DETERMINAZIONE DEL R.I.P. (Residuo Interessi Passivi)

1a operazione DETERMINAZIONE DEL R.I.P. (Residuo Interessi Passivi) L’eccedenza degli INTERESSI PASSIVI rispetto agli INTERESSI ATTIVI la chiameremo per semplicità R.I.P. cioè RESIDUO INTERESSI PASSIVI Esempio calcolo R.I.P. INTERESSI PASSIVI 10.000 - INTERESSI ATTIVI 4.000 = Residuo Interessi Passivi 6.000

L’eccedenza degli INTERESSI PASSIVI rispetto agli INTERESSI ATTIVI la chiameremo per semplicità R.I.P. cioè RESIDUO INTERESSI PASSIVI. Esempio calcolo R.I.P. INTERESSI PASSIVI INTERESSI ATTIVI = Residuo Interessi Passivi")

6

R.I.P. < 30% R.O.L. R.I.P. > 30% R.O.L.

2a operazione CONFRONTARE IL R.I.P. CON IL 30% DEL R.O.L. (Reddito Operativo Lordo) Devo mettere a confronto il Residuo Interessi Passivi con il 30% del Reddito Operativo Lordo . Si possono avere due casi: TUTTI gli INTERESSI PASSIVI SARANNO DEDUCIBILI R.I.P. < 30% R.O.L. l’eccedenza del R.I.P. rispetto al 30% del R.O.L. NON SARÀ DEDUCIBILE e dovrà essere portato in aumento del reddito dell’esercizio R.I.P. > 30% R.O.L.

Devo mettere a confronto il Residuo Interessi Passivi con il 30% del Reddito Operativo Lordo . Si possono avere due casi: TUTTI gli INTERESSI PASSIVI SARANNO DEDUCIBILI. R.I.P. < 30% R.O.L. l’eccedenza del R.I.P. rispetto al 30% del R.O.L. NON SARÀ DEDUCIBILE e dovrà essere portato in aumento del reddito dell’esercizio. R.I.P. > 30% R.O.L.")

7

Facciamo un piccolo esempio per comprendere meglio

Riepilogando, avremo che gli Interessi Passivi Indeducibili saranno determinati in base al seguente calcolo: Facciamo un piccolo esempio per comprendere meglio

8

Supponiamo di avere la seguente situazione

Andiamo ora a verificare la deducibilità degli interessi passivi

9

C’è da dire che solo per gli anni 2008 e 2009 il legislatore ha voluto essere clemente ed ha introdotto una franchigia rispettivamente per il 2008 di euro Per il 2009 di euro Rifacciamo un piccolo esempio riferito all’anno 2008

10

Detta così sembra abbastanza semplice.

Tuttavia alcuni concetti mi devono essere chiariti : Che cosa si intende esattamente per REDDITO OPERATIVO LORDO? Quali sono gli elementi da includere nella voce “INTERESSI PASSIVI”?

11

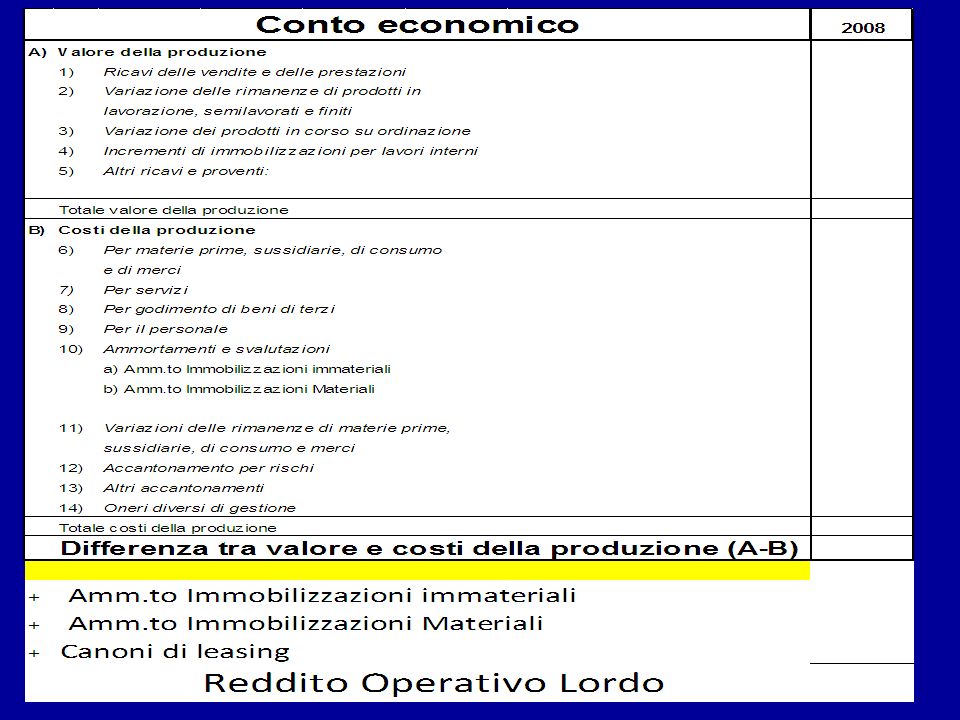

Il reddito operativo lordo (ROL)

è pari alla SOMMA fra: LA DIFFERENZA FRA VALORE E COSTI DELLA PRODUZIONE (A – B civilistico) + GLI AMMORTAMENTI delle immobilizzazioni materiali e immateriali (voci 10.a e 10.b) + I CANONI DI LEASING, pertanto, non considera costi e ricavi che possono influenzare gli andamenti gestionali, con distorsioni talora anche rilevanti, derivanti dalle politiche di ammortamento

+ GLI AMMORTAMENTI delle immobilizzazioni materiali e immateriali (voci 10.a e 10.b) + I CANONI DI LEASING, pertanto, non considera costi e ricavi che possono influenzare gli andamenti gestionali, con distorsioni talora anche rilevanti, derivanti dalle politiche di ammortamento.")

13

alla differenza tra valore e costi della produzione, così come risulta dal conto economico,

si aggiungono gli ammortamenti delle immobilizzazioni materiali e immateriali (voci B10.a e B10.b) e i canoni di locazione finanziaria di beni strumentali, ricompresi nella voce B8 tra i costi della produzione, ottenendo ciò che la legge definisce “risultato operativo lordo”. Il 30% di questo aggregato costituisce il valore limite entro cui gli oneri finanziari saranno ammessi in deduzione dal 2008.

e i canoni di locazione finanziaria di beni strumentali, ricompresi nella voce B8 tra i costi della produzione, ottenendo ciò che la legge definisce risultato operativo lordo . Il 30% di questo aggregato costituisce il valore limite entro cui gli oneri finanziari saranno ammessi in deduzione dal")

14

Bene, assodato che cosa si intende per Reddito Operativo Lordo, vorrei cortesemente sapere quali voci devo assumere per determinare esattamente gli Interessi Passivi e Attivi

15

Concetto di interessi passivi

Per comprendere che cosa il legislatore ha inteso con il termine “interessi attivi e passivi” dobbiamo leggerci con attenzione il comma 3 dell’art.96 del TUIR

16

da contratti di locazione finanziaria,

Ai fini del presente articolo, assumono rilevanza gli interessi passivi e gli interessi attivi, nonché gli oneri e i proventi assimilati, derivanti da: contratti di mutuo, da contratti di locazione finanziaria, dall’emissione di obbligazioni e titoli similari e da ogni altro rapporto avente causa finanziaria, …… art. 96, comma 3, del Tuir (1a Parte)

")

17

l’Agenzia delle Entrate nella circ

l’Agenzia delle Entrate nella circ.19 ha chiarito che rientrano nell’ambito di applicazione della norma “ogni e qualunque interesse (od onere ad esso assimilato) collegato alla messa a disposizione di una provvista di danaro, titoli o altri beni fungibili per i quali sussiste l’obbligo di restituzione e in relazione ai quali è prevista una specifica remunerazione” Circ.19/E del 21/4/2009 pag. 13

collegato alla messa a disposizione di una provvista di danaro, titoli o altri beni fungibili per i quali sussiste l’obbligo di restituzione e in relazione ai quali è prevista una specifica remunerazione Circ.19/E del 21/4/2009 pag. 13.")

18

Noi sappiamo che nel conto economico gli ONERI FINANZIARI si trovano nella voce C 17 denominata “ INTERESSI ED ALTRI ONERI FINANZIARI”. Ma è chiaro che ai fini dell’ambito di applicazione della norma non basta fare riferimento al contenuto della voce C17 del conto economico

19

Interessi di natura commerciale preconcordati

Nella diretta Map del , i funzionari dell’Agenzia delle Entrate hanno precisato che gli interessi passivi di dilazione preconcordati con un fornitore mantengono natura commerciale e sono, pertanto, deducibili integralmente a prescindere dall’entità del Rol. Nel modello Unico, prima di indicare la somma degli interessi passivi al rigo RF 118, è necessario sottrarre tali importi dalla voce C17 del Conto Economico.

20

E concretamente mi sai dire che cosa devo intendere con la locuzione “PROVENTI ED ONERI ASSIMILATI” ?

21

La Circ.19 ci da una mano enunciando un principio di carattere generale e facendo degli esempi concreti PRINCIPIO DI CARATTERE GENERALE “PREVALENZA DELLA SOSTANZA SULLA FORMA” “In linea generale occorre … considerare quale onere o provento assimilato all’interesse passivo, ovvero attivo, qualunque onere, provento o componente negativo o positivo di reddito relativo all’impresa che presenti un contenuto economico-sostanziale assimilabile ad un interesse passivo o attivo” Circ.19/E del 21/4/2009 pag. 15

22

Esempi di oneri e proventi assimilati

A titolo esemplificativo si ritengono compresi fra gli oneri e proventi assimilati agli interessi attivi e passivi le seguenti voci: gli sconti passivi su finanziamenti ottenuti da banche o da altre istituzioni finanziarie; le commissioni passive su finanziamenti e per fideiussioni o altre garanzie rilasciate da terzi; gli altri oneri da titoli di debito emessi, compresi i disaggi di emissione e i premi di rimborso; gli oneri sostenuti dal prestatario nelle operazioni di prestito titoli, sempreché la causa di detti ultimi contratti rivesta una natura finanziaria Circ.19/E del 21/4/2009 pag. 14

23

Possiamo quindi concludere che assume rilievo decisivo la NATURA FINANZIARIA dell’operazione con esclusione di quelle fattispecie che, invece, rappresentano, ad esempio, remunerazione di prestazioni di servizi. In tal senso può contribuire a chiarirci le idee la lettura del doc. OIC n.1 del a commento della voce B7 del conto economico “costi per prestazioni di servizi”

24

Nella voce B7 “Costi per Prestazioni di Servizi”,secondo l’OIC devono essere ricompresi i costi per i servizi eseguiti da banche ed imprese finanziarie, diversi dagli oneri finanziari veri e propri, come: noleggio di cassette di sicurezza, servizi di pagamento di utenze, costi per la custodia di titoli, commissioni per fidejussioni (purché non finalizzate all’ottenimento di finanziamenti), spese e commissioni di factoring (ma non quelle aventi natura di oneri finanziari), spese per valutazioni di immobili per la concessione di mutui, spese di istruttoria di mutui e finanziamenti, eccetera (in generale tutti i costi diversi da interessi e sconti passivi, commissioni passive su finanziamenti e spese bancarie ad essi accessorie).

, spese e commissioni di factoring (ma non quelle aventi natura di oneri finanziari), spese per valutazioni di immobili per la concessione di mutui, spese di istruttoria di mutui e finanziamenti, eccetera (in generale tutti i costi diversi da interessi e sconti passivi, commissioni passive su finanziamenti e spese bancarie ad essi accessorie).")

25

Gli interessi di natura commerciale

E gli interessi di natura commerciale li devo includere nel calcolo oppure no?

26

Gli interessi di natura commerciale

Se avessi letto bene il comma 3 dell’articolo 96 sapresti che esso prevede l’“esclusione degli interessi impliciti derivanti da debiti di natura commerciale” e l’“inclusione, tra gli attivi, di quelli derivanti da crediti della stessa natura”.

27

Gli interessi di natura commerciale

Pertanto, gli INTERESSI PASSIVI, anche quelli impliciti, derivanti da operazioni DI NATURA COMMERCIALE sono esclusi e sono, pertanto, interamente deducibili, purché assistiti dal requisito dell’inerenza allo svolgimento dell’attività d’impresa. Circ.19/E del 21/4/2009 pag. 15 e 16

28

Gli interessi di natura commerciale

In linea di principio, dunque, pare di poter affermare che qualunque tipologia di interesse passivo derivante da un rapporto di natura commerciale non rientri nell’ambito di applicazione della norma Così Duilio Liburdi in "il fisco" n. 18 del 4 maggio 2009, pag

29

Gli interessi di natura commerciale

Per quel che riguarda gli interessi attivi derivanti dai medesimi rapporti, gli stessi assumono, al contrario, sempre rilevanza ai fini dell’applicazione dell’articolo 96, qualora derivino da crediti di natura commerciale, siano essi impliciti che espliciti. Si ritiene che debbano essere inclusi anche gli interessi attivi di mora E’ evidente che la rilevanza di detti interessi attivi nell’ambito dell’art.96 del TUIR comporta un più ampio plafond di interessi passivi deducibili Circ.19/E del 21/4/2009 pag. 16

30

Interessi virtuali derivanti da operazioni con le pubbliche amministrazioni

Per i soggetti che operano con la pubblica amministrazione, il comma 3 dell’articolo 96 considera rilevanti gli interessi attivi virtuali, “calcolati al tasso ufficiale di riferimento aumentato di un punto, ricollegabili al ritardato pagamento dei corrispettivi” Circ.19/E del 21/4/2009 pag. 16 e 17

31

La ratio di questa norma è semplice.

Interessi virtuali derivanti da operazioni con le pubbliche amministrazioni La ratio di questa norma è semplice. Se il mio cliente è la Pubblica Amministrazione, e questa mi paga in ritardo e a seguito del suo ritardo sono costretta ad indebitarmi sostenendo costi per interessi passivi, è naturale che si cerchi evitare oltre al danno anche la beffa della indeducibilità. Circ.19/E del 21/4/2009 pag. 16 e 17

32

Interessi virtuali derivanti da operazioni con le pubbliche amministrazioni

Perciò il legislatore ha ritenuto opportuno introdurre un meccanismo compensativo consentendo di includere tra gli interessi attivi quelli virtualmente dovuti dalla Pubblica Amministrazione. Il tasso da utilizzare per il calcolo è quello corrispondente al TUR (tasso ufficiale di riferimento) aumentato di un punto percentuale Circ.19/E del 21/4/2009 pag. 16 e 17

aumentato di un punto percentuale. Circ.19/E del 21/4/2009 pag. 16 e 17.")

33

Interessi virtuali derivanti da operazioni con le pubbliche amministrazioni

Per quel che concerne il TEMPO su cui commisurare detti interessi, si ritiene che essi debbano essere calcolati con decorrenza dal giorno successivo a quello previsto per il pagamento e fino alla data di incasso del corrispettivo. Circ.19/E del 21/4/2009 pag. 17

34

Che cosa si intende per Pubblica Amministrazione?

35

Per PUBBLICA AMMINISTRAZIONE si deve far riferimento all’art

Per PUBBLICA AMMINISTRAZIONE si deve far riferimento all’art.1 comma 2 del D.Lgs.n del 30.marzo.2001 Rientrano, pertanto,nella suddetta definizione: lo Stato, le regioni, le province, i comuni, le comunità montane e loro consorzi e associazioni, le aziende e amministrazioni dello Stato ad ordinamento autonomo, gli istituti e scuole di ogni ordine e grado, le istituzioni educative e universitarie, le Camere di commercio, industria, artigianato e agricoltura e loro associazioni, gli enti pubblici non economici nazionali, regionali e locali, le amministrazioni, aziende ed enti del servizio sanitario nazionale, l’Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (ARAN) e le Agenzie di cui al decreto legislativo 30 luglio 1999, n. 300, nonché le amministrazioni della Camera dei Deputati, del Senato, della Corte Costituzionale, della Presidenza della Repubblica e gli organi legislativi delle regioni a statuto speciale.

e le Agenzie di cui al decreto legislativo 30 luglio 1999, n. 300, nonché le amministrazioni della Camera dei Deputati, del Senato, della Corte Costituzionale, della Presidenza della Repubblica e gli organi legislativi delle regioni a statuto speciale.")

36

Interessi impliciti sui canoni di leasing

Gli INTERESSI IMPLICITI SUI CANONI DI LEASING devono essere imputati nel calcolo di verifica della deducibilità di cui all’art.96? Si!! Circ.19/E del 21/4/2009 pag. 17 e 18

37

Interessi impliciti sui canoni di leasing

Pertanto, occorre determinare, in base alle risultanze del contratto di locazione finanziaria, l’ammontare degli interessi passivi (impliciti nei canoni) relativi al periodo d’imposta e tenerne conto ai fini del calcolo di deducibilità di cui all’articolo 96 del TUIR Circ.19/E del 21/4/2009 pag. 17 e 18

relativi al periodo d’imposta e tenerne conto ai fini del calcolo di deducibilità di cui all’articolo 96 del TUIR. Circ.19/E del 21/4/2009 pag. 17 e 18.")

38

Interessi impliciti sui canoni di leasing

Per la loro individuazione si può continuare a fare riferimento al criterio di individuazione forfetaria degli interessi impliciti dettato, ai fini dell’IRAP, dall’articolo 1 del decreto ministeriale 24 aprile 1998. La formula è la seguente : Circ.19/E del 21/4/2009 pag. 18

39

Andiamo a vedere cosa dice il comma 1 lett.b dell’art.110 del tuir

Interessi esclusi Circ.19/E del 21/4/2009 pag. 18 e 19 Il 1° comma dell’art.96 recita testualmente “Gli interessi passivi e gli oneri assimilati, diversi da quelli compresi nel costo dei beni ai sensi del comma 1, lettera b), dell’articolo 110 …” Perciò nel test di verifica della deducibilità dovremo escludere “gli interessi passivi compresi nel costo dei beni ai sensi del co.1, lett.b), dell’art. 110 TUIR” Andiamo a vedere cosa dice il comma 1 lett.b dell’art.110 del tuir

, dell’articolo 110 … Perciò nel test di verifica della deducibilità dovremo escludere gli interessi passivi compresi nel costo dei beni ai sensi del co.1, lett.b), dell’art. 110 TUIR Andiamo a vedere cosa dice il comma 1 lett.b dell’art.110 del tuir.")

40

L’art.110 del TUIR è titolato “Norme generali sulle valutazioni”

Interessi esclusi Circ.19/E del 21/4/2009 pag. 18 e 19 L’art.110 del TUIR è titolato “Norme generali sulle valutazioni” e al 1° comma lett.b) dispone : … si comprendono nel costo anche gli oneri accessori di diretta imputazione, esclusi gli interessi passivi e le spese generali. Tuttavia per i BENI MATERIALI E IMMATERIALI STRUMENTALI PER L'ESERCIZIO DELL'IMPRESA si comprendono nel costo gli interessi passivi iscritti in bilancio ad aumento del costo stesso per effetto di disposizioni di legge. … … PER GLI IMMOBILI ALLA CUI PRODUZIONE È DIRETTA L'ATTIVITÀ DELL'IMPRESA si comprendono nel costo gli interessi passivi sui prestiti contratti per la loro costruzione o ristrutturazione;

dispone : … si comprendono nel costo anche gli oneri accessori di diretta imputazione, esclusi gli interessi passivi e le spese generali. Tuttavia per i BENI MATERIALI E IMMATERIALI STRUMENTALI PER L ESERCIZIO DELL IMPRESA si comprendono nel costo gli interessi passivi iscritti in bilancio ad aumento del costo stesso per effetto di disposizioni di legge. … … PER GLI IMMOBILI ALLA CUI PRODUZIONE È DIRETTA L ATTIVITÀ DELL IMPRESA si comprendono nel costo gli interessi passivi sui prestiti contratti per la loro costruzione o ristrutturazione;")

41

Ma cosa si intende per disposizioni di legge?

Interessi Passivi portati ad incremento del costo (patrimonializzati) dei BENI MATERIALI E IMMATERIALI STRUMENTALI PER L'ESERCIZIO DELL'IMPRESA per effetto di disposizioni di legge Ma cosa si intende per disposizioni di legge? Tra le disposizioni di legge rientrano sicuramente le disposizioni del Codice Civile, mentre non rientrano i Principi Contabili Vediamo allora cosa dice il Codice Civile

dei BENI MATERIALI E IMMATERIALI STRUMENTALI PER L ESERCIZIO DELL IMPRESA per effetto di disposizioni di legge. Ma cosa si intende per disposizioni di legge Tra le disposizioni di legge rientrano sicuramente le disposizioni del Codice Civile, mentre non rientrano i Principi Contabili. Vediamo allora cosa dice il Codice Civile.")

42

gli interessi si riferiscono al periodo di costruzione

La capitalizzazione degli oneri finanziari deve essere fatta nel rispetto dei seguenti limiti e condizioni : la capitalizzazione si riferisce agli interessi per capitali presi a prestito specificatamente per l’acquisizione di immobilizzazioni; gli interessi si riferiscono al periodo di costruzione il finanziamento è stato realmente utilizzato per l’acquisizione dei cespiti gli interessi capitalizzati sono realmente quelli sostenuti il valore del cespite, compreso gli interessi, non può superare il valore recuperabile tramite l’uso Così Vasapolli “Dal Bilancio d’esercizio al reddito d’impresa” IPSOA 2009

43

Interessi passivi sui prestiti contratti per la costruzione o ristrutturazione di IMMOBILI ALLA CUI PRODUZIONE È DIRETTA L'ATTIVITÀ DELL'IMPRESA (c.d. Immobili Merce) e portati ad aumento del costo degli stessi Detti oneri finanziari sono esclusi dalle limitazioni previste dall’articolo 96 del TUIR, nella misura in cui risultino compresi nel costo fiscale dei beni ai sensi dell’articolo 110, comma 1, lettera b), del TUIR. La norma come hai potuto notare parla di costruzione o ristrutturazione di Immobili merce. Se invece di costruirli acquisto gli immobili merce (destinati alla rivendita o alla locazione) gli interessi relativi non potranno essere patrimonializzati e saranno soggetti alla verifica di deducibilità di cui all’art.96 Circ.19/E del 21/4/2009 pag. 18 e 19

, del TUIR. La norma come hai potuto notare parla di costruzione o ristrutturazione di Immobili merce. Se invece di costruirli acquisto gli immobili merce (destinati alla rivendita o alla locazione) gli interessi relativi non potranno essere patrimonializzati e saranno soggetti alla verifica di deducibilità di cui all’art.96. Circ.19/E del 21/4/2009 pag. 18 e 19.")

44

Deducibilità degli interessi passivi per l’acquisizione – costruzione di immobili – patrimonio di cui all’art.90 del TUIR In questo caso, la circolare dell’Agenzia delle Entrate precisa come l’eventuale capitalizzazione degli interessi passivi effettuata ai fini civilistici è, comunque, irrilevante ai fini fiscali in virtù dell’assenza di una esplicita previsione in tal senso nell’ambito dell’art. 110, comma 1, lettera b), del Tuir. Pertanto, gli interessi in questione devono essere sottoposti al test di deducibilità previsto dall’art. 96. Resta fermo che tutte le altre spese e gli altri componenti negativi (diversi dagli interessi passivi di cui sopra) sostenuti relativamente agli immobili patrimonio, compresi gli interessi passivi di funzionamento, continuano ad essere indeducibili Ne consegue che rimangono integralmente indeducibili ai sensi di tale ultima disposizione gli interessi passivi relativi a finanziamenti contratti, ad esempio, a fronte di interventi di manutenzione straordinaria. Circ.19/E del 21/4/2009 pag. 20, 21 e 22

, del Tuir. Pertanto, gli interessi in questione devono essere sottoposti al test di deducibilità previsto dall’art. 96. Resta fermo che tutte le altre spese e gli altri componenti negativi (diversi dagli interessi passivi di cui sopra) sostenuti relativamente agli immobili patrimonio, compresi gli interessi passivi di funzionamento, continuano ad essere indeducibili. Ne consegue che rimangono integralmente indeducibili ai sensi di tale ultima disposizione gli interessi passivi relativi a finanziamenti contratti, ad esempio, a fronte di interventi di manutenzione straordinaria. Circ.19/E del 21/4/2009 pag. 20, 21 e 22.")

45

INTERESSI PASSIVI relativi ai finanziamenti garantiti da ipoteca su immobili destinati alla locazione In questo caso, se gli interessi passivi sono relativi ai finanziamenti garantiti da ipoteca su immobili destinati alla locazione sono integralmente deducibili senza che sia necessaria la verifica rispetto alla capienza del risultato operativo lordo, Ci si riferisce, in particolare, ai c.d. immobili patrimonio che concorrono alla formazione del reddito di impresa su base catastale con esclusione, dunque, di quegli immobili che, seppure suscettibili di essere concessi in locazione, sono da considerare secondo le norme del testo unico delle imposte sui redditi, come strumentali ovvero beni merce. Circ.19/E del 21/4/2009 pag. 20, 21 e 22

46

Resta ferma l’applicazione prioritaria delle seguenti regole di indeducibilità assoluta:

.. interessi passivi (di funzionamento) relativi agli immobili-patrimonio che non costituiscono beni strumentali né beni merce (diversi dagli interessi passivi relativi a finanziamenti contratti per l’acquisto di immobili patrimonio) .. interessi passivi derivanti da operazioni con società controllate e controllanti non residenti in Italia .. interessi passivi da operazioni effettuate con società residenti in paesi a fiscalità privilegiata; .. interessi su prestiti dei soci delle società cooperative .. interessi su titoli obbligazionari “elusivi”

relativi agli immobili-patrimonio che non costituiscono beni strumentali né beni merce (diversi dagli interessi passivi relativi a finanziamenti contratti per l’acquisto di immobili patrimonio) .. interessi passivi derivanti da operazioni con società controllate e controllanti non residenti in Italia. .. interessi passivi da operazioni effettuate con società residenti in paesi a fiscalità privilegiata; .. interessi su prestiti dei soci delle società cooperative. .. interessi su titoli obbligazionari elusivi")

47

l’eccedenza viene ripresa a tassazione

Dunque riepilogando Se gli interessi passivi dedotti attivi superano la soglia del 30% del ROL, l’eccedenza viene ripresa a tassazione con effetti anche pesanti sulle società indebitate, che subiranno, nonostante il calo dell’aliquota, un incremento del carico fiscale rispetto alle regole attuali

48

Riporto ad incremento del ROL dei successivi periodi di imposta l’eventuale quota del ROL non utilizzata per la deduzione degli interessi passivi e degli oneri finanziari di competenza

49

Riporto dell’eccedenza del ROL

Se in un anno il ROL è maggiore dell’eccedenza degli interessi passivi rispetto a quelli attivi , la differenza posso sfruttarla in aumento del ROL dell’anno successivo?

50

Riporto dell’eccedenza del ROL

Si, per fortuna!!! Guarda cosa dice la circolare: per un contribuente con periodo d’imposta coincidente con l’anno solare, sarà possibile a partire dal 2010 (il primo anno di applicazione sarà quindi il 2011) riportare in avanti l’eventuale importo del ROL inutilizzato nel corso del medesimo anno … Detto importo andrà ad incrementare il 30 per cento del ROL del successivo periodo di imposta, al quale commisurare gli interessi passivi da dedurre. Circ.19/E del 21/4/2009 pag. 29 Vediamo l’esempio contenuto nella circolare

riportare in avanti l’eventuale importo del ROL inutilizzato nel corso del medesimo anno … Detto importo andrà ad incrementare il 30 per cento del ROL del successivo periodo di imposta, al quale commisurare gli interessi passivi da dedurre. Circ.19/E del 21/4/2009 pag. 29. Vediamo l’esempio contenuto nella circolare.")

51

Esempio di riporto dell’eccedenza del ROL

Circ.19/E del 21/4/2009 pag. 29

52

Riporto dell’eccedenza del ROL

Tieni presente però che il riporto in avanti del ROL è consentito solo nelle seguenti ipotesi : 1 assenza di interessi passivi netti (di periodo o pregressi) da compensare; importo degli interessi passivi netti (di periodo o pregressi) inferiore alla disponibilità di ROL (di periodo o, se del caso, riveniente da annualità pregresse) 2 In entrambe le ipotesi l‘eccedenza di ROL riportata dovrà, comunque, essere utilizzata in compensazione alla prima occasione utile (i.e. nel primo esercizio in cui si manifesterà un’eccedenza degli interessi passivi di periodo su quelli attivi). ALTRIMENTI SI PERDE

da compensare; importo degli interessi passivi netti (di periodo o pregressi) inferiore alla disponibilità di ROL (di periodo o, se del caso, riveniente da annualità pregresse) 2. In entrambe le ipotesi l‘eccedenza di ROL riportata dovrà, comunque, essere utilizzata in compensazione alla prima occasione utile (i.e. nel primo esercizio in cui si manifesterà un’eccedenza degli interessi passivi di periodo su quelli attivi). ALTRIMENTI SI PERDE.")

53

RIPORTO DELL’ECCEDENZA DI INTERESSI PASSIVI NETTI INDEDUCIBILI A PERIODI DI IMPOSTA SUCCESSIVI

54

Rimarranno per sempre indeducibili?

Gli interessi passivi indeducibili in un determinato periodo d’imposta che fine fanno? Rimarranno per sempre indeducibili? Potranno essere dedotti dal reddito dei successivi periodi d’imposta, se e nei limiti in cui in tali periodi l’importo degli interessi passivi, eccedenti gli interessi attivi e i proventi assimilati, sia inferiore al 30% del risultato operativo lordo di competenza. Circ.19/E del 21/4/2009 pag. 31

55

Mi puoi fare un esempio per cortesia che non ci ho capito niente?

56

Esempio di riporto dell’eccedenza degli interessi passivi

Circ.19/E del 21/4/2009 pag. 32

57

In definitiva, l’eventuale indeducibilità degli interessi passivi, per effetto dei limiti imposti dall’articolo 96, non è mai assoluta, potendo essere sempre “recuperata” nei successivi esercizi, qualora in questi ultimi si verifichino le condizioni opposte a quelle che in precedenza hanno determinato il prodursi dell’eccedenza indeducibile.

58

Il ROL delle società partecipanti al consolidato fiscale nazionale

L’ art. 96, comma 7, prevede un particolare modo di utilizzo del ROL eccedente tra società partecipanti al consolidato fiscale nazionale Infatti, in tale caso, gli interessi passivi eccedenti il 30% del ROL di una società sono portati in diminuzione dal reddito complessivo imponibile di gruppo se altre società partecipanti al consolidato presentano, per lo stesso periodo d’imposta, un ROL capiente non integralmente sfruttato per la deduzione

59

Il ROL delle società estere

Il comma 8 dell’art. 96 ha previsto un’ulteriore modalità di utilizzo del ROL di società estere che potrebbero virtualmente partecipare al consolidato fiscale nazionale purché in possesso dei requisiti e delle condizioni previste da: • art. 117, comma 1, del Tuir (società di capitali); • art del Tuir (presenza del controllo in percentuale demoltiplicata superiore al 50% e fin dall’inizio del periodo d’imposta) • art. 132, comma 2, lettere b) e c) (identità di esercizio sociale e revisione del bilancio). La norma in commento consente di considerare le predette società estere come soggetti virtualmente partecipanti al consolidato fiscale nazionale, per le sole finalità dell’applicazione del (nuovo) art. 96, comma 7, del Tuir. I dati relativi agli interessi passivi ed al ROL della società estera dovranno essere indicati nella dichiarazione dei redditi del consolidato.

; • art. 120 del Tuir (presenza del controllo in percentuale demoltiplicata superiore al 50% e fin dall’inizio del periodo d’imposta) • art. 132, comma 2, lettere b) e c) (identità di esercizio sociale e revisione del bilancio). La norma in commento consente di considerare le predette società estere come soggetti virtualmente partecipanti al consolidato fiscale nazionale, per le sole finalità dell’applicazione del (nuovo) art. 96, comma 7, del Tuir. I dati relativi agli interessi passivi ed al ROL della società estera dovranno essere indicati nella dichiarazione dei redditi del consolidato.")

60

Aspetti dichiarativi

61

Nel modello unico SC 2009 redditi 2008 è stato creato un nuovo prospetto (righi RF118 – RF121) destinato ad accogliere i calcoli per la determinazione degli interessi deducibili nel periodo di imposta e a gestire il riporto a nuovo dell’eventuale eccedenza N.B.: il prospetto deve essere obbligatoriamente compilato per poter usufruire, anche solo parzialmente, della deducibilità degli interessi passivi presenti in bilancio.

62

Gli interessi passivi indeducibili risultanti dal prospetto precedente dovranno essere riportati tra le variazioni in aumento nel rigo RF16

63

Come si compila il prospetto degli interessi passivi indeducibili

l’eventuale eccedenza degli interessi passivi deducibili corrispondente alla differenza, se positiva, tra gli importi di cui alle predette colonne 1 e 2. l’importo degli interessi attivi annotati in bilancio, compresi quelli impliciti derivanti da crediti di natura commerciale. Vanno ricompresi anche gli interessi attivi virtuali per i crediti verso la pubblica amministrazione il minor importo tra 1 e 2, corrispondente agli interessi passivi direttamente deducibili l’importo corrispondente agli interessi passivi annotati in bilancio Riportare il ROL va indicata la quota degli interessi passivi deducibili nel limite del 30 per cento del ROL. Se è stata compilata la colonna 4 del rigo RF118, riportare il minore tra l’importo eventualmente indicato nella predetta colonna 4 ed il 30 per cento del ROL. Per il 2008 ed il 2009 , il limite di deducibilità degli interessi passivi è aumentato di un importo pari, rispettivamente, a e a euro.

64

Come si compila il prospetto degli interessi passivi indeducibili

va indicato l’ammontare relativo al ROL eccedente l’importo che è stato utilizzato pari alla differenza, se positiva, tra il 30 per cento dell’importo di colonna 1 del rigo RF119 e l’importo di colonna 4 del rigo RF118. va indicato l’importo relativo alla quota di interessi passivi non deducibili da riportare nel rigo RF16 (variazione in aumento) corrispondente alla differenza tra RF118, col. 4 -RF119 col.2. Nel caso in cui la colonna 4 del rigo RF118 non sia compilata, ovvero sia pari alla col.2 di RF119, il presente rigo non deve essere compilato.

corrispondente alla differenza tra. RF118, col. 4 -RF119 col.2. Nel caso in cui la colonna 4 del rigo RF118 non sia compilata, ovvero sia pari alla col.2 di RF119, il presente rigo non deve essere compilato.")

65

esempio 16.500 1.000 1.000 15.500 10.000 13.000 2.500 2.500 2.500

66

A seguito della nuova disposizione può essere opportuno riepilogare alcuni aspetti operativi di interesse per le imprese ed in particolare per i gruppi di imprese: 1) è necessaria una pianificazione fiscale del corretto livello di indebitamento, a regime, su più anni in relazione al ROL su ogni singola società, eventualmente valutando (anche alla luce di ulteriori fattori giuridico-economico-fiscali) la trasformazione regressiva in società di persone;

è necessaria una pianificazione fiscale del corretto livello di indebitamento, a regime, su più anni in relazione al ROL su ogni singola società, eventualmente valutando (anche alla luce di ulteriori fattori giuridico-economico-fiscali) la trasformazione regressiva in società di. persone;")

67

2) bisogna prestare attenzione alle acquisizioni di partecipazioni, aziende oppure agli investimenti in beni strumentali a debito 3) ove possibile, può essere opportuno valutare la capitalizzazione degli oneri finanziari 4) l’impiego dello strumento del consolidato fiscale nazionale (holding + controllate, anche estere) diventa rilevante per utilizzare il “ROL” di altre imprese del Gruppo 5) determinazione del valore dell’asset ROL (e relativo trattamento fiscale) per le imprese che, nel consolidato fiscale, possono cederlo ad altre società del gruppo; 6) modifica degli accordi di consolidamento esistenti al fine di prevedere le modalità di trasferimento del ROL delle società italiane;

ove possibile, può essere opportuno valutare la capitalizzazione degli oneri finanziari. 4) l’impiego dello strumento del consolidato fiscale nazionale (holding + controllate, anche estere) diventa rilevante per utilizzare il ROL di altre imprese del Gruppo. 5) determinazione del valore dell’asset ROL (e relativo trattamento fiscale) per le imprese che, nel consolidato fiscale, possono cederlo ad altre società del gruppo; 6) modifica degli accordi di consolidamento esistenti al fine di prevedere le modalità di trasferimento del ROL delle società italiane;")

68

7) effetto finanziario di maggiori imposte pagate negli anni con ROL non capiente, anche in presenza di consolidato fiscale nazionale; 8) iscrizione delle imposte anticipate, senza quindi effetti negativi sull’utile netto, in quei casi in cui il piano industriale o di investimento preveda un ROL crescente negli anni in misura tale che il 30% del ROL potrà essere capiente per recuperare gli oneri finanziari dell’anno stesso e anche quelli non dedotti negli anni precedenti 9) deducibilità parziale, ai fini Ires, degli interessi impliciti sui canoni di locazione finanziaria; 10) non applicazione della norma ai canoni di noleggio (auto, computer);

iscrizione delle imposte anticipate, senza quindi effetti negativi sull’utile netto, in quei casi in cui il piano industriale o di investimento preveda un ROL crescente negli anni in misura tale che il 30% del ROL potrà essere capiente per recuperare gli oneri finanziari dell’anno stesso e anche quelli non dedotti negli anni precedenti. 9) deducibilità parziale, ai fini Ires, degli interessi impliciti sui. canoni di locazione finanziaria; 10) non applicazione della norma ai canoni di noleggio (auto, computer);")

69

FINE

Presentazioni simili

: adozione di misure finalizzate ad incrementare i.>")

>")