Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Cassa Raiffeisen di Brunico, 8 gennaio 2013

Il ruolo delle Casse Raiffeisen e delle BCC. Prospettive per il Credito Cooperativo nell’attuale contesto politico ed economico. Sergio Gatti Federcasse Cassa Raiffeisen di Brunico, 8 gennaio 2013

2

Cassa Raiffeisen di Brunico, 8 gennaio 2013

La finanza che mangia la democrazia. La banca che la costruisce. Cassa Raiffeisen di Brunico, 8 gennaio 2013

3

Si dovrebbe credere che la gioia di vivere …»

«Visto dal di fuori e superficialmente, lo spettacolo che la nostra epoca offre è oltremodo brillante…. Si dovrebbe credere che la gioia di vivere …»

4

«Lo spirito agisce in modo stimolante, è determinante…»

Federico Guglielmo Raiffeisen ,

5

C’è un problema di spread spirituale. ,

6

per i fini della produzione»

«L’assetto normale dell’economia importa che il capitale si associ direttamente e durevolmente al lavoro per i fini della produzione» Giuseppe Toniolo

8

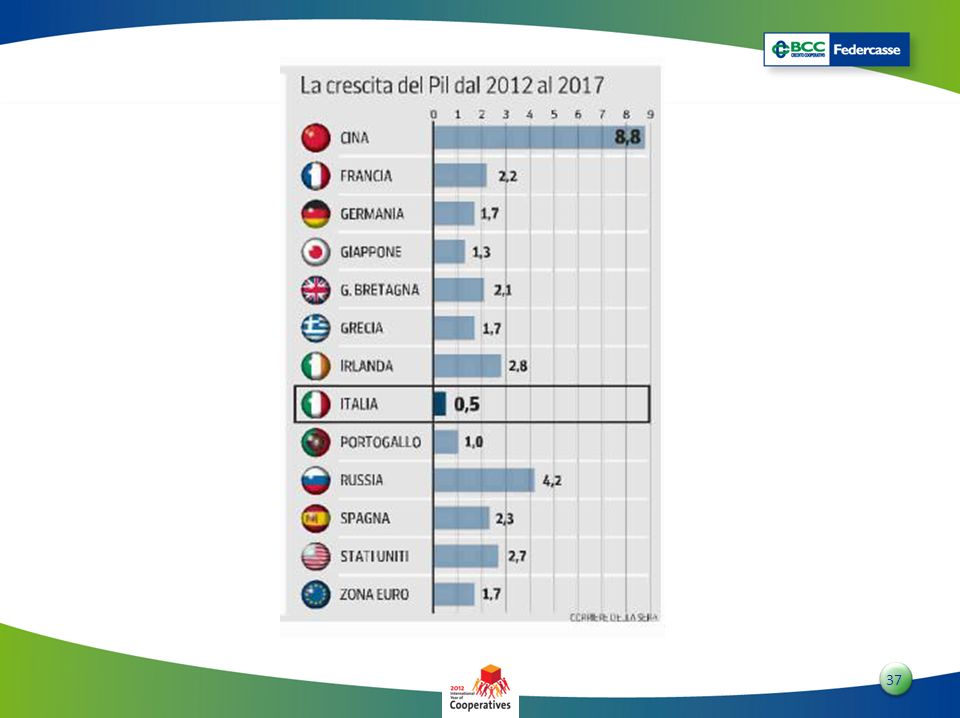

Non ci resta che crescere.

9

Conta come si cresce non quanto si cresce.

10

L’Europa e il contesto regolamentare: l’Unione Bancaria

I temi principali L’Europa e il contesto regolamentare: l’Unione Bancaria La crisi e alcune lezioni emerse Le evidenze dei dati Il settore bancario e il Credito Cooperativo Sentieri di lavoro nelle Casse Raiffeisen e nelle BCC La Cassa Raiffeisen e il modo diverso di FARE BANCA

11

L’Europa fra regolamentazione e contesto

La contraddizione dell’Europa oggi: la volontà di dotarsi di un quadro normativo unico al mondo ma in una economia profondamente depressa. Le preoccupazioni dei regolatori e la situazione reale dei mercati e dell’economia viaggiano in direzioni opposte.

12

2011

14

La nuova frontiera l’Unione Bancaria

15

Unione Bancaria Report dei 4 Presidenti, 25 giugno 2012 In data 25 giugno 2012 i Presidenti Van Rompuy (Consiglio Europeo), Barroso (Commissione UE), Draghi (BCE) e Juncker (Eurogruppo) hanno emanato un documento unitario denominato “Towards a Genuine Economic and Monetary Union”. quadro finanziario integrato per la tutela della stabilità finanziaria, costituito da supervisione centralizzata a livello europeo sugli istituti di credito; meccanismi di risoluzione delle crisi bancarie; protezione dei depositi; quadro integrato di politiche di bilancio, per assicurare solidità a livello nazionale ed europeo, mediante il coordinamento e con il fine dell’emissione di titoli di debito comuni; quadro integrato di politiche economiche, dotato di meccanismi sufficienti ad assicurare l’impostazione di politiche nazionali ed europee per la crescita sostenibile, l’occupazione e la competitività; legittimazione democratica e responsabilità all’interno dei processi decisionali delle politiche relative al funzionamento dell’EMU.

, Barroso (Commissione UE), Draghi (BCE) e Juncker (Eurogruppo) hanno emanato un documento unitario denominato Towards a Genuine Economic and Monetary Union . quadro finanziario integrato per la tutela della stabilità finanziaria, costituito da. supervisione centralizzata a livello europeo sugli istituti di credito; meccanismi di risoluzione delle crisi bancarie; protezione dei depositi; quadro integrato di politiche di bilancio, per assicurare solidità a livello nazionale ed europeo, mediante il coordinamento e con il fine dell’emissione di titoli di debito comuni; quadro integrato di politiche economiche, dotato di meccanismi sufficienti ad assicurare l’impostazione di politiche nazionali ed europee per la crescita sostenibile, l’occupazione e la competitività; legittimazione democratica e responsabilità all’interno dei processi decisionali delle politiche relative al funzionamento dell’EMU.")

16

L’Unione Bancaria sarà fondata su 3 pilastri:

UNIONE BANCARIA e European Single Supervisory Mechanism (ESSM) L’Unione Bancaria sarà fondata su 3 pilastri: un’unica supervisione centralizzata presso la BCE un unico schema di garanzia per i depositi un unico sistema di risoluzione delle crisi, con l’aggiunta del fondo ESM per le necessarie ricapitalizzazioni laddove i precedenti strumenti falliscano.

L’Unione Bancaria sarà fondata su 3 pilastri: un’unica supervisione centralizzata presso la BCE. un unico schema di garanzia per i depositi. un unico sistema di risoluzione delle crisi, con l’aggiunta del fondo ESM per le necessarie ricapitalizzazioni laddove i precedenti strumenti falliscano.")

17

Cosa cambia? ESSM - European Single Supervisory Mechanism

Secondo l’Accordo di giugno e ottobre 2012: BCE con funzioni di vigilanza centralizzata, con poteri penetranti ed esclusivi, su tutte le Banche dell’area Euro, indipendentemente dalla loro dimensione o business model, progressivamente entro gennaio 2014, con assistenza, su alcune funzioni, delle autorità di vigilanza nazionali che mantengono la vigilanza day to day. Ridefinizione del ruolo dell’EBA (Londra), che determina gli standard tecnici applicabili alla legislazione, produce linee guida e raccomandazioni Coordinamento di altri temi (DGS, Crisis Management) nell’ambito della costituenda Unione Bancaria

, che determina gli standard tecnici applicabili alla legislazione, produce linee guida e raccomandazioni. Coordinamento di altri temi (DGS, Crisis Management) nell’ambito della costituenda Unione Bancaria.")

18

Il contributo del Credito Cooperativo alle consultazioni in tema di Vigilanza Bancaria Unificata (Camera, 12 dicembre 2012) «…Il Credito cooperativo ha evidenziato la necessità di rispettare i principi di sussidiarietà e proporzionalità, anche al fine di valorizzare le peculiarità del modello societario cooperativo, tenendo conto allo stesso tempo, che le nuove norme regolamentare potrebbero comportare, soprattutto per le banche di piccole e medie dimensioni, onerosi costi di compliance. In tale ambito, nel rispetto del principio di proporzionalità, occorre valutare i diversi profili di rischio all’interno del sistema bancario, favorendo, come peraltro già espressamente previsto nella proposta di direttiva relativa ai sistemi di garanzia dei depositi, l’azione di prevenzione e risanamento rispetto ai meccanismi di liquidazione dell’ente in crisi, soprattutto in presenza di meccanismi di protezione istituzionale, anche attraverso il riconoscimento della forma organizzativa a rete integrata. In relazione allo strumento del bail-in si rileva che esso, trasformando il creditore della banca in azionista, è di difficile applicazione per il sistema delle cooperative, che prevedono limiti alla quota di capitale detenibile.»

19

Il contributo del Credito Cooperativo alle consultazioni in tema di Vigilanza Bancaria Unificata (Senato, 12 dicembre 2012) «Nella costruzione del sistema unico di supervisione bancaria europea, la Commissione rimarca altresì l'esigenza che si tenga conto - in relazione agli intermediari sottoposti a vigilanza - della dimensione, dei modelli di business e dei diversi profili di rischiosità all'interno del sistema bancario, evitando il rischio di un'omologazione delle regole e delle pratiche di vigilanza. Tale esigenza riguarda in particolare le specificità del modello societario delle banche cooperative italiane, tradizionalmente impegnate nel sostegno alle piccole comunità ed economie locali. La Commissione ritiene opportuna una riflessione sulla possibilità di inserire nella proposta di regolamentoCOM (2012) 511 definitivo una specifica disciplina per le banche cooperative e rileva che l'attività di supervisione dovrebbe tener conto del diverso e distinto livello - regionale, nazionale o transnazionale - al quale l'intermediario opera. In relazione alla disciplina per la risoluzione delle crisi bancarie, la Commissione segnala l'esigenza di tener conto degli specifici strumenti di risoluzione già predisposti e resi operativi dal sistema delle banche italiane di credito cooperativo ed evidenzia altresì il rischio che un'applicazione generalizzata a tali enti creditizi degli strumenti di risoluzione proposti a livello europeo possa risultare non compatibile con i vincoli che l'ordinamento italiano impone al modello societario cooperativo».

511 definitivo una specifica disciplina per le banche cooperative e rileva che l attività di supervisione dovrebbe tener conto del diverso e distinto livello - regionale, nazionale o transnazionale - al quale l intermediario opera. In relazione alla disciplina per la risoluzione delle crisi bancarie, la Commissione segnala l esigenza di tener conto degli specifici strumenti di risoluzione già predisposti e resi operativi dal sistema delle banche italiane di credito cooperativo ed evidenzia altresì il rischio che un applicazione generalizzata a tali enti creditizi degli strumenti di risoluzione proposti a livello europeo possa risultare non compatibile con i vincoli che l ordinamento italiano impone al modello societario cooperativo».")

20

ESSM - European Single Supervisory Mechanism

Accordo del 13 dicembre 2012. Le regole della supervisione Soglia 30 miliardi Dal 1° marzo 2014 la BCE monitora tutti le Banche aderenti all’Unione Bancaria con asset di almeno 30 miliardi di euro o che rappresentano il 20 % del Pil del Paese. Le banche al disotto di questa soglia rimangono sotto la vigilanza delle autorità nazionali.

21

Il sostegno pubblico alle banche europee

22

L’economia europea non può fare a meno delle banche.

L’87% dell’economia europea è finanziata dalle banche (Stati Uniti, l’economia è finanziata all’80% dai mercati). L’Europa: 21 milioni di PMI di cui il 90% con meno di 10 lavoratori ma con un contributo significativo all’occupazione a livello locale. Queste piccolissime imprese hanno per partner finanziario le banche locali che spesso sono banche cooperative. Ridurre le capacità di finanziamento delle banche cooperative con una legislazione che non tiene conto delle loro specificità condurrà inesorabilmente al manifestarsi di effetti negativi sulle PMI e dunque sull’economia reale.

. L’Europa: 21 milioni di PMI di cui il 90% con meno di 10 lavoratori ma con un contributo significativo all’occupazione a livello locale. Queste piccolissime imprese hanno per partner finanziario le banche locali che spesso sono banche cooperative. Ridurre le capacità di finanziamento delle banche cooperative con una legislazione che non tiene conto delle loro specificità condurrà inesorabilmente al manifestarsi di effetti negativi sulle PMI e dunque sull’economia reale.")

23

Europa: 80 banche = 90% total asset Single rule book?

24

La regolamentazione europea

Preoccupazione 1. No adeguata considerazione peculiarità banche cooperative. 2. No comprensione importanza della rete. 3. Rischio omologazione taglia unica per tutti. 4. Non coerente applicazione principi sussidiarietà e proporzionalità 5. Esclusione Parlamento

25

Paradosso “La crudele ironia è che il modello bancario

La regolamentazione europea Paradosso “La crudele ironia è che il modello bancario che favorisce la stabilità finanziaria e la crescita economica potrebbe essere la vittima principale del nuovo quadro normativo, mentre il modello che ha causato la crisi verrebbe lasciato in pace, almeno in parte”. Jacques de Larosiere, Presidente Eurofi

26

e di piccole e medie imprese”.

La regolamentazione europea “(...) Senza le BCC probabilmente gli effetti sull’offerta di prestiti alle piccole e medie imprese delle ristrutturazioni delle grandi banche sarebbero stati più restrittivi e la concorrenza nei mercati locali del credito meno vivace. Le conseguenze della crisi attuale sarebbero più severe per un numero rilevante di famiglie e di piccole e medie imprese”. Mario Draghi, dicembre 2009

Senza le BCC probabilmente gli effetti sull’offerta di prestiti alle piccole e medie imprese delle ristrutturazioni delle grandi banche sarebbero stati più restrittivi e la concorrenza nei mercati locali del credito meno vivace. Le conseguenze della crisi attuale sarebbero più severe per un numero rilevante di famiglie. e di piccole e medie imprese . Mario Draghi, dicembre")

27

La crisi 2007-2012 e alcune lezioni emerse

28

La Grande Crisi iniziata nel 2007-2008 sta fornendo lezioni evidenti in campo bancario

feelgood factor: affidamento eccessivo sull’ideologia del libero mercato e la sua capacità di autoregolarsi; Il concentrarsi su un unico modello organizzativo e di business: l’impresa for profit

29

La Grande Crisi iniziata nel 2007-2008 sta fornendo lezioni evidenti in campo bancario/2

i grandi limiti del modello di massimizzazione del profitto e la maggiore resilienza di altre forme di impresa (le imprese cooperative hanno avuto prestazioni generalmente migliori) la biodiversità bancaria (forma giuridica, dimensioni, modello di business) contribuisce alla stabilità dei sistemi finanziari

la biodiversità bancaria (forma giuridica, dimensioni, modello di business) contribuisce alla stabilità dei sistemi finanziari.")

30

La Grande Crisi iniziata nel 2007-2008 sta fornendo lezioni evidenti in campo bancario/3

le banche cooperative hanno mostrato la capacità di resistere a errori teorici e regolamentari, alla grande degenerazione della banca e della finanza: dal modello OTH (Originate to Hold) al modello OTD (Originate to distribute); - le cooperative mostrano la propria modernità purché capaci di affrontare il cambiamento con consapevolezza e coerenza.

al modello OTD (Originate to distribute); - le cooperative mostrano la propria modernità purché capaci di affrontare il cambiamento con consapevolezza e coerenza.")

31

Due sfide-chiave per il futuro del Credito Cooperativo

A) Preservare l’essenza mutualistica e cooperativa La partecipazione dei soci è decisiva. B) Affrontare una regolamentazione non lucida (o non neutrale) One size fits all (taglia unica per tutti). La regolamentazione sta fallendo nel non riconoscere che il modello di business basato sul relationship banking è meno rischioso 3) I costi di compliance rischiano di snaturare le banche cooperative e di innescare economie di scala artificiali.

Preservare l’essenza mutualistica e cooperativa. La partecipazione dei soci è decisiva. B) Affrontare una regolamentazione non lucida (o non neutrale) One size fits all (taglia unica per tutti). La regolamentazione sta fallendo nel non riconoscere che il modello. di business basato sul relationship banking è meno rischioso. 3) I costi di compliance rischiano di snaturare le banche cooperative e. di innescare economie di scala artificiali.")

32

Le evidenze dei dati

33

Uno sguardo ai dati: chi siamo

Le Persone Soci: (+ 15% dal 2009) Clienti: quasi 7 milioni (+24% dal 2009 – resto industria bancaria +7%) Clienti affidati: (+9% dal 2009 rispetto al -7% della restante industria bancaria) Dipendenti: (+2,8% rispetto al -4,3% della restante industria bancaria) Occupazione giovanile: oltre il 42% di coloro che lavorano nelle BCC ha meno di 40 anni Oltre amministratori e sindaci

Clienti: quasi 7 milioni (+24% dal 2009 – resto industria bancaria +7%) Clienti affidati: (+9% dal 2009 rispetto al -7% della restante industria bancaria) Dipendenti: (+2,8% rispetto al -4,3% della restante industria bancaria) Occupazione giovanile: oltre il 42% di coloro che lavorano nelle BCC ha meno di 40 anni. Oltre amministratori e sindaci.")

34

BCC-Casse presenti nel 30% dei comuni italiani

Uno sguardo ai dati: chi siamo La rete sul territorio Sportelli: 4440 (13,3% del totale) - + 6,4% (rispetto al -2% dell’industria bancaria) BCC-Casse presenti nel 30% dei comuni italiani Nel 37% delle piazze siamo in concorrenza con più di tre banche Concorrenza fra BCC nel 29% dei comuni dove siamo presenti POS e ATM: 12% del mercato

- + 6,4% (rispetto al -2% dell’industria bancaria) BCC-Casse presenti nel 30% dei comuni italiani. Nel 37% delle piazze siamo in concorrenza con più di tre banche. Concorrenza fra BCC nel 29% dei comuni dove siamo presenti. POS e ATM: 12% del mercato.")

35

7,9% degli impieghi in generale

Uno sguardo ai dati: chi siamo Raccolta e impieghi Raccolta: 179 mld (di cui 27 interbancario e BCE) Impieghi lordi: 138 miliardi (+15%) che arrivano a 151 mld considerando le Banche di secondo livello Quote di mercato: 7,9% degli impieghi in generale 9,3% delle imprese 22,4% delle imprese artigiane 18% delle imprese agricole 15% del no profit 8,5% delle famiglie consumatrici

Impieghi lordi: 138 miliardi (+15%) che arrivano a 151 mld considerando le Banche di secondo livello. Quote di mercato: 7,9% degli impieghi in generale. 9,3% delle imprese. 22,4% delle imprese artigiane. 18% delle imprese agricole. 15% del no profit. 8,5% delle famiglie consumatrici.")

36

Uno sguardo ai dati: chi siamo

Patrimonio: 19,7 miliardi (+ 7,5%) Tier 1: 14,3% Total Capital Ratio: 15,3%

Tier 1: 14,3% Total Capital Ratio: 15,3%")

38

L’economia italiana in recessione fino al 2013

Ipotesi evolutive per l’economia italiana L’economia italiana in recessione fino al 2013 La disoccupazione rimarrà per un decennio oltre il livello pre-crisi La finanza pubblica in linea con gli obiettivi prefissati Fonte: Previsioni Federcasse – CER su dati Istat

39

Le previsioni sul sistema bancario italiano

Fonte: Previsioni Federcasse su dati Banca d’Italia, BCE e Bloomberg

40

Le previsioni sul sistema bancario italiano

Fonte: Previsioni Federcasse su dati Banca d’Italia, BCE e Bloomberg

41

Le previsioni sul sistema bancario italiano

Fonte: Previsioni Federcasse su dati Banca d’Italia, BCE e Bloomberg

42

Debito delle famiglie Il Sole 24 Ore - 6 gennaio 2013

43

Debito delle famiglie Il Sole 24 Ore - 6 gennaio 2013

44

Il settore bancario e il Credito Cooperativo

45

Le linee di lavoro di Federcasse per il Credito Cooperativo 1 di 3*

Rappresentanza e tutela del sistema BCC a livello nazionale ed europeo (es. Basilea3, Mifid, MAD, DGC, Banking Union, Bank Recovery and Resolution) Nuove soluzioni di finanziamento per le Casse Raiffeisen-BCC (Cassa Depositi e Prestiti; Dipartimento del Tesoro - garanzie statali per le passività bancarie; BEI) Miglioramento della qualità della governance (metodologia caratterizzata per il processo di autovalutazione) Progetto leve di prevenzione delle situazione di crisi delle BCC-CR * Lettera Presidente Azzi a Presidenti e Direttori FL e BCC-CR del 7 gennaio 2013

Nuove soluzioni di finanziamento per le Casse Raiffeisen-BCC (Cassa Depositi e Prestiti; Dipartimento del Tesoro - garanzie statali per le passività bancarie; BEI) Miglioramento della qualità della governance (metodologia caratterizzata per il processo di autovalutazione) Progetto leve di prevenzione delle situazione di crisi delle BCC-CR. * Lettera Presidente Azzi a Presidenti e Direttori FL e BCC-CR del 7 gennaio")

46

Le linee di lavoro di Federcasse per il Credito Cooperativo 2 di 3 *

Cantieri post Congresso Nazionale (mutualità; organizzazione BCC-CR; filiera associativa; liquidità e banca diretta; sinergia banche di secondo livello; sinergie centri informatici e consortili; persone e competenze) Approvazione Statuto FGI e certificazione QAR del sistema Internal Audit del Credito Cooperativo Rinnovo del CCNL del 21 dicembre 2012 (recepimento Riforma del mercato del lavoro; disciplina Premio di Risultato; strumenti per la prevenzione delle tensioni occupazionali) * Lettera Presidente Azzi a Presidenti e Direttori FL e BCC-CR del 7 gennaio 2013

Approvazione Statuto FGI e certificazione QAR del sistema Internal Audit del Credito Cooperativo. Rinnovo del CCNL del 21 dicembre 2012 (recepimento Riforma del mercato del lavoro; disciplina Premio di Risultato; strumenti per la prevenzione delle tensioni occupazionali) * Lettera Presidente Azzi a Presidenti e Direttori FL e BCC-CR del 7 gennaio")

47

nelle Casse Raiffeisen e BCC

Sentieri di lavoro nelle Casse Raiffeisen e BCC

48

Sentieri di lavoro in Cassa Raiffeisen-BCC

Pianificazione strategica mutualistica all’insegna della concreta coerenza identitaria della crescita consapevole, durevole, responsabile, sostenibile a. Sviluppo «verticale» nel territorio. Cassa radicata b. Sviluppo ben-essere personale e comunitario. Cassa che prepara il futuro c. Sviluppo del credito durevole. Cassa equilibrata d. Sviluppo delle persone. Amministratori, management, collaboratori. Soci. Cassa del buon governo Qualità della governance cooperativa 48

49

L’enciclica di Benedetto XVI

“Se l’amore è intelligente, sa trovare anche i modi per operare secondo una previdente e giusta convenienza, come indicano, in maniera significativa, molte esperienze nel campo della cooperazione di credito”. L’enciclica di Benedetto XVI CARITAS IN VERITATE

50

«Lo spirito agisce in modo stimolante, è determinante…»

Federico Guglielmo Raiffeisen

Presentazioni simili

>")