Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Piano finanziario e scelta degli obiettivi da perseguire

Cap. ??

2

Premessa Percorso di pianificazione finanziaria -> verifica se la traiettoria di sviluppo aziendale è coerente con un requisito di equilibrio finanziario. Traduci concretamente il tuo approccio metodologico al tema dell’equilibrio. Il pianificatore ha sempre in mente almeno un profilo di equilibrio finanziario che vuole verificare. Non vi è solitamente grande chiarezza circa il significato del termine equilibrio finanziario -> complessità. Si pianifica la finanza per crescere in equilibrio.

3

Pianificare per obiettivi

Il piano industriale ha l’obiettivo di simulare in anticipo il complessivo percorso di crescita dell’impresa. E’ uno strumento di gestione, non di pura immaginazione di cosa di verificherà in futuro. Il profilo finanziario del piano industriale è di rilievo in quanto permette di comprendere se la formula di business è sostenibile nei rapporti con i finanziatori e sufficientemente profittevole. Costringe inoltre a precisare obiettivi finanziari coerenti con la strategia complessiva dell’impresa. Il direttore finanziario deve esplicitare quali obiettivi porre alla struttura che governa, in modo tale che lo sforzo prodotto verso il loro raggiungimento sia coerente con i principali elementi della strategia aziendale. Gli obiettivi finanziari sono essenziali per governare efficacemente il progredire del piano di impresa.

4

Il direttore finanziario ha a disposizione una ampia gamma di ragionevoli obiettivi finanziari

Non tutti i parametri sono contemporaneamente ottimizzabili. Occorre fare scelte consapevoli su quali parametri ritenere essenziali. Non è una ottimale gestione finanziaria ordinaria a creare valore; il valore si crea invece con la scelta e la gestione soddisfacente degli obiettivi finanziari più rilevanti. Questa parte illustra qualche linea di comportamento per definire gli obiettivi di performance finanziaria più ragionevoli in dati contesti di business.

5

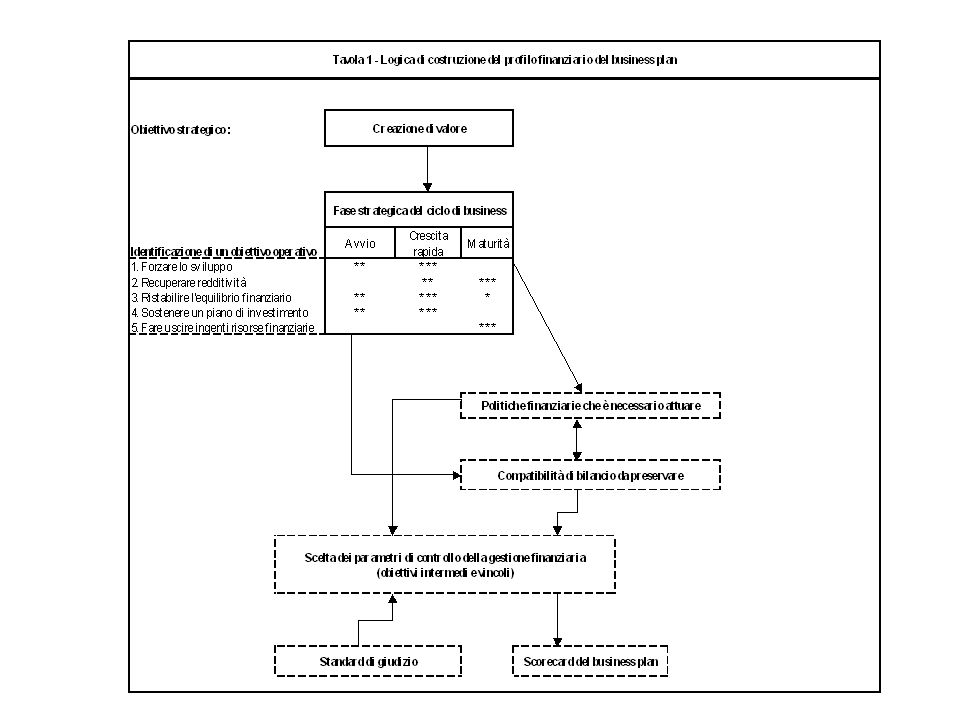

Ciclo di vita aziendale e variabili oggetto della pianificazione finanziaria

La tavola 1 consente di ragionare sulla logica di costruzione (pianificazione) del profilo finanziario del business plan. Si tratta di preservare od ottenere condizioni di equilibrio finanziario tenendo conto di quale sia l’obiettivo operativo principale per cui si costruisce il piano. L’obiettivo strategico di fondo è chiaramente quello di creare valore. Sostenere che la funzione finanziaria debba creare valore è certamente corretto, ma è anche generico e si presta malamente a dare indicazioni operative. Il pianificatore deve dunque fare uno sforzo per comprendere quale sia l’obiettivo operativo principale della gestione finanziaria.

del profilo finanziario del business plan. Si tratta di preservare od ottenere condizioni di equilibrio finanziario tenendo conto di quale sia l’obiettivo operativo principale per cui si costruisce il piano. L’obiettivo strategico di fondo è chiaramente quello di creare valore. Sostenere che la funzione finanziaria debba creare valore è certamente corretto, ma è anche generico e si presta malamente a dare indicazioni operative. Il pianificatore deve dunque fare uno sforzo per comprendere quale sia l’obiettivo operativo principale della gestione finanziaria.")

7

Obiettivi operativi Gli obiettivi operativi possono essere diversi ma spesso ci si trova ad operare in tipologie di contesti abbastanza ripetitivi. Secondo la proposta sintetica qui avanzata, gli obiettivi operativi della pianificazione finanziaria del business plan possono essere ricondotti ai cinque sotto indicati: forzare ed accelerare un processo rapido di sviluppo dell’impresa; recuperare un livello soddisfacente di redditività; ristabilire condizioni di ottimale equilibrio finanziario; sostenere un piano di investimento che è stato predisposto ed approvato per la sua intrinseca qualità; rendere possibile operazioni di trasferimento di risorse finanziarie ai soci.

8

L’orientamento per obiettivi del piano di business

In pratica, quando si redige il piano industriale di una impresa si persegue, sotto il profilo della finanza, quasi sempre uno dei suddetti cinque obiettivi operativi. Se il pianificatore non riesce a mettere a fuoco quale dei suddetti obiettivi deve perseguire, ciò volte vuole dire che la sua percezione della situazione è ancora insoddisfacente. Se il pianificatore ne mette a fuoco più di uno, ciò presumibilmente vuol dire che non è ancora chiaro il profilo delle priorità aziendali. Il direttore della finanza non deve attuare la pianificazione soltanto per verificare con anticipo il manifestarsi dei fabbisogni e, più in generale, dei problemi. Deve invece usare il sistema di pianificazione per raggiungere obiettivi precisi in sintonia con il piano di sviluppo del modello di business.

9

Obiettivi contabili ed obiettivi qualitativi

E’ ormai ampiamente riconosciuto che le misurazioni di performance finanziaria e gli obiettivi contabili sono inadeguati per governare con efficacia lo sviluppo strategico dell’impresa. I risultati finanziari ci forniscono solo alcuni elementi di comprensione circa il passato sviluppo strategico del piano di business e non producono informazioni sufficienti per il governo dell’ulteriore sviluppo. In questo quadro è necessario che gli indicatori finanziari siano affiancati da altre valutazioni e parametri più qualitativi o, comunque, non strettamente legati ai profili rilevati in contabilità. E’ altresì necessario che gli obiettivi finanziari vengano scelti in coerenza con il quadro del piano di business e non con la inconcludente volontà di ottimizzare ogni profilo.

10

Ciclo di vista ed obiettivi

Nella fase di avvio si riscontra con notevole probabilità l’obiettivo operativo di forzare lo sviluppo, o di realizzare un determinato piano di investimento, o, in qualche caso, di recuperare accettabili condizioni di equilibrio finanziario. Nella fase di crescita rapida dell’impresa ci si trova ad affrontare i medesimi problemi, con diversa accentuazione, e al problema dell’ottimizzazione del profilo della redditività e, quindi, del valore. Nella fase di maturità si tratta di forzare il livello di redditività e, molto spesso, di fare uscire a vantaggio dei soci le risorse finanziarie in eccesso.

11

Obiettivi e strumenti Le aree di manovra sono quelle classiche: la formula del debito con attenzione all’ottimizzazione del relativo costo, la formula del capitale proprio, l’ottimizzazione dei profili fiscali. Questi sono però degli strumenti; gli obiettivi sono quelli dichiarati precedentemente e gli strumenti devono essere coerenti con essi. Non esiste la possibilità concreta di gestire al meglio la funzione finanziaria lungo tutta la gamma degli obiettivi astrattamente disponibili; occorre scegliere gli obiettivi cui dare priorità con attenzione alla fase del ciclo di vita dell’azienda ed alle sue specificità competitive ed organizzative.

12

Priorità E’ essenziale focalizzare l’obiettivo finanziario da perseguire e che questo sia conseguente ad una chiara e precisa visione strategica della propria organizzazione. Se non c’è una comprensione chiara della visione strategica: è impossibile orientare la gestione complessiva. Una volta individuato un obiettivo operativo generale della gestione finanziaria, ne consegue un comportamento coerente in termini di politiche di bilancio che è necessario attuare nonché di compatibilità di bilancio che occorre assolutamente preservare. Da ciò consegue l’individuazione di coerenti parametri di controllo della gestione finanziaria che vengono seguiti con gli opportuni criteri di giudizio.

13

Uno scorecard per il governo delle politiche finanziarie

Le tavole seguenti segnalano che è essenziale capire quali siano le politiche da perseguire e quali siano gli aspetti critici del bilancio che il sistema di pianificazione deve mettere in evidenza. E’ poi necessario scegliere dei parametri di controllo della gestione finanziaria coerenti con gli obiettivi in campo; è utile ragionare su uno scorecard sintetico che produca un sistema di controllo dei veri e principali obiettivi del processo di pianificazione. E’ evidente che l’uso di uno scorecard implica che vi sia uno standard di giudizio. Problema duplice: scegliere il parametro di controllo della performance finanziaria e scegliere i valori di riferimento per la fissazione di un obiettivo accettabile e di un obiettivo ottimale.

14

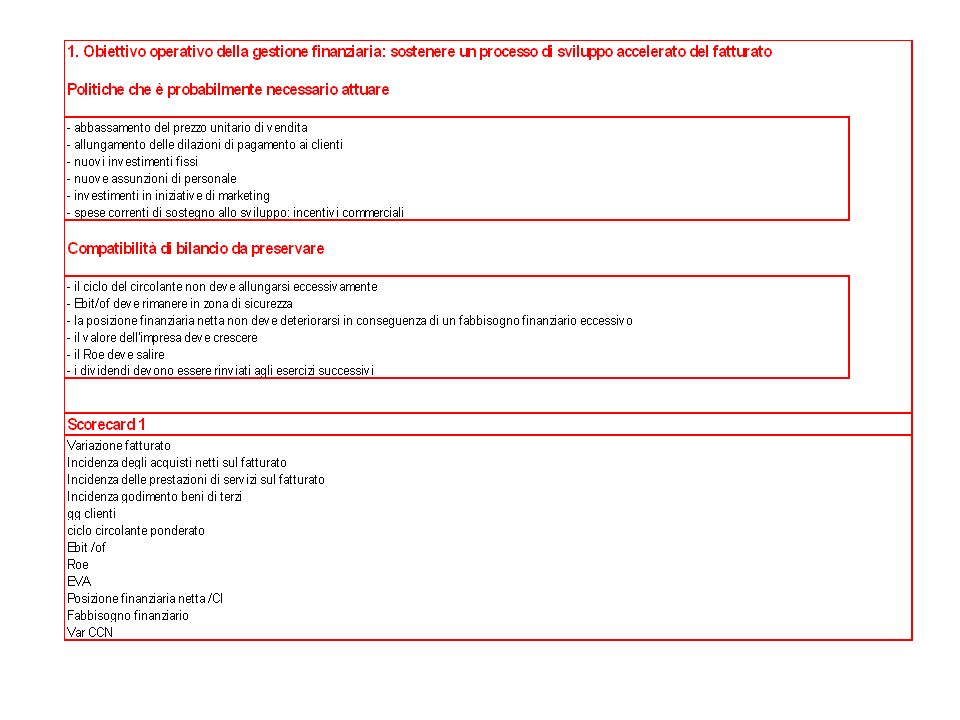

1° obiettivo: sostenere un processo di sviluppo accelerato del fatturato.

Le compatibilità finanziarie assumono un grande ruolo: la tensione finanziaria, il valore creato, l’espansione del capitale circolante e la posizione finanziaria netta. Occorre utilizzare il sistema di pianificazione al fine di migliorare le sole variabili comprese nello scorecard. Uno sforzo volto a migliorare (ma marginalmente) il costo del debito è incoerente con il mandato assegnato al direttore finanziario, soprattutto se comporta un irrigidimento della flessibilità finanziaria. L’obiettivo di sviluppo viene perseguito con determinazione, anche a costo di perdite marginali di economicità complessiva e finanziaria. Pericolo in agguato: ”overtrading”. Sviluppo particolarmente accentuato: si mette in campo una esplicita politica relativa al capitale proprio, con conseguenze sul modello di goverance dell’impresa. Spendere la cosiddetta “acquisition currency” è la sola strada per tenere in equilibrio percorsi di sviluppo posti su traiettorie strabilianti.

il costo del debito è incoerente con il mandato assegnato al direttore finanziario, soprattutto se comporta un irrigidimento della flessibilità finanziaria. L’obiettivo di sviluppo viene perseguito con determinazione, anche a costo di perdite marginali di economicità complessiva e finanziaria. Pericolo in agguato: overtrading . Sviluppo particolarmente accentuato: si mette in campo una esplicita politica relativa al capitale proprio, con conseguenze sul modello di goverance dell’impresa. Spendere la cosiddetta acquisition currency è la sola strada per tenere in equilibrio percorsi di sviluppo posti su traiettorie strabilianti.")

16

Obiettivi e vincoli La traduzione dell’obiettivo operativo della finanza in azioni concrete si basa dunque su un numero solitamente ridotto di variabili da monitorare. Alcune di esse assumono il ruolo di obiettivi (intermedi) della gestione; altre assumono il ruolo di vincoli (ossia di necessarie compatibilità di bilancio da preservare, da migliorare o da creare). La distinzione tra obiettivi e vincoli, convincente sotto il profilo generale, non è sempre facile da attuare nei casi concreti; se il parametro è lontano da una soglia di accettabilità, allora si tratterà di un obiettivo; se è già superiore alla soglia, si tratterà di un vincolo (un risultato da mantenere). Rimane immutato l’obiettivo finale che è la creazione di valore. Nei casi concreti può comunque essere di una certa utilità distinguere sullo scorecard il sottoinsieme degli obiettivi ed il sottoinsieme dei vincoli.

della gestione; altre assumono il ruolo di vincoli (ossia di necessarie compatibilità di bilancio da preservare, da migliorare o da creare). La distinzione tra obiettivi e vincoli, convincente sotto il profilo generale, non è sempre facile da attuare nei casi concreti; se il parametro è lontano da una soglia di accettabilità, allora si tratterà di un obiettivo; se è già superiore alla soglia, si tratterà di un vincolo (un risultato da mantenere). Rimane immutato l’obiettivo finale che è la creazione di valore. Nei casi concreti può comunque essere di una certa utilità distinguere sullo scorecard il sottoinsieme degli obiettivi ed il sottoinsieme dei vincoli.")

17

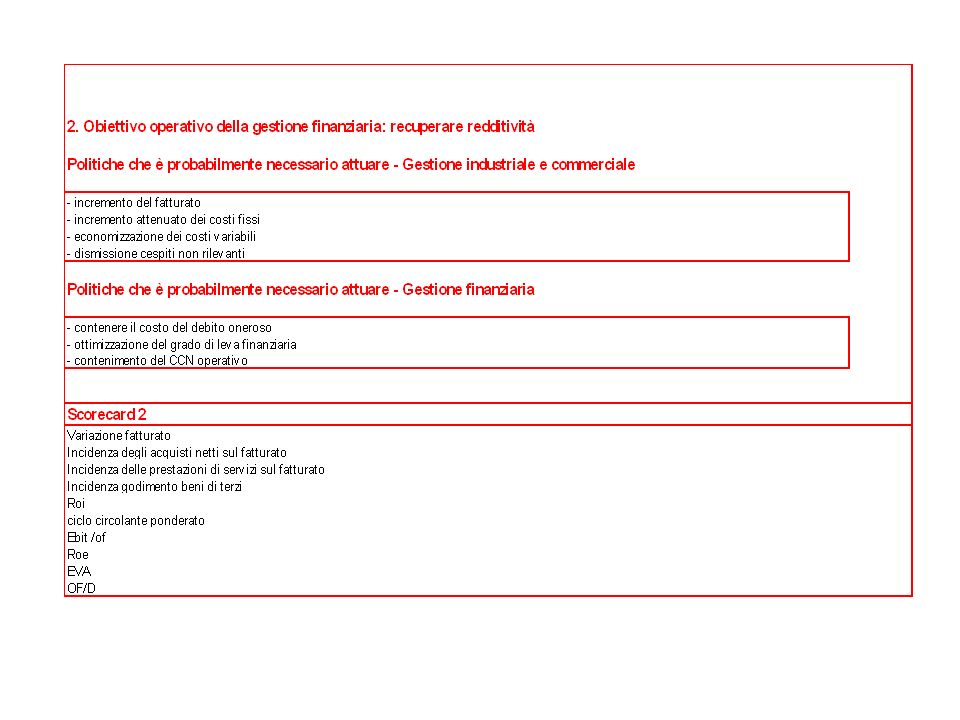

2° obiettivo: recuperare redditività.

Abbassamento del costo del capitale -> idonea gestione della tesoreria; -> eccellenti caratteristiche quale prenditore di fondi (migliorare la propria affidabilità). Il sistema di pianificazione è finalizzato a comprimere la componente finanziaria del costo del venduto. L’ottimizzazione dell’effetto di leva finanziaria può avere enormi ripercussioni sul parametro di redditività per l’azionista e sul valore creato. Non sempre una manovra finanziaria è sufficiente; in alcuni casi, infatti, il Roi è eccessivamente compresso e/o troppo variabile e questa situazione definisce scarse opportunità anche per le più accorte politiche finanziarie. In questi casi il direttore finanziario dovrà segnalare i recuperi minimi di redditività operativa coerenti con l’opportunità di rimanere nel business.

. Il sistema di pianificazione è finalizzato a comprimere la componente finanziaria del costo del venduto. L’ottimizzazione dell’effetto di leva finanziaria può avere enormi ripercussioni sul parametro di redditività per l’azionista e sul valore creato. Non sempre una manovra finanziaria è sufficiente; in alcuni casi, infatti, il Roi è eccessivamente compresso e/o troppo variabile e questa situazione definisce scarse opportunità anche per le più accorte politiche finanziarie. In questi casi il direttore finanziario dovrà segnalare i recuperi minimi di redditività operativa coerenti con l’opportunità di rimanere nel business.")

19

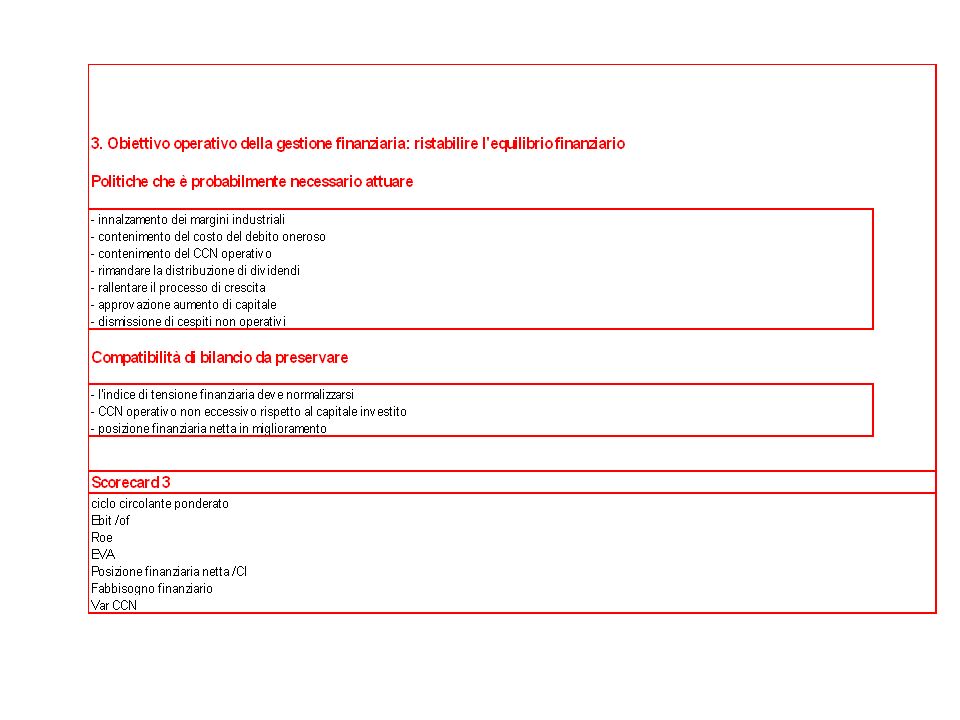

3° obiettivo: recupero di condizioni di equilibrio finanziario.

Problema: acquisire la corretta sensibilità per comprendere quale sia il concetto di equilibrio finanziario che risulta cruciale in quel momento. Il sistema di pianificazione finanziaria è assolutamente indispensabile per ottenere il risultato desiderato ma è subordinato ad un buon inquadramento concettuale della situazione. Si tratta di valutare il potenziale di autofinanziamento e di contemperare l’obiettivo dell’irrobustimento della struttura finanziaria con quello del mantenimento in essere di un vantaggioso piano di sviluppo e, quindi, di investimento in capitale fisso e circolante. Non sempre è facile riposizionare una situazione finanziaria verso un punto di equilibrio; in alcuni casi si riscontrano infatti obiettivi incompatibili tra le esigenze di remunerazione dei soci ed esigenze imposte dal piano industriale; in altri casi si riscontra una incongruenza tra livello del debito e margini industriali. Il problema dell’equilibrio finanziario il più delle volte è un problema di livello eccessivo del debito (“I debiti lavorano di notte”).

.")

21

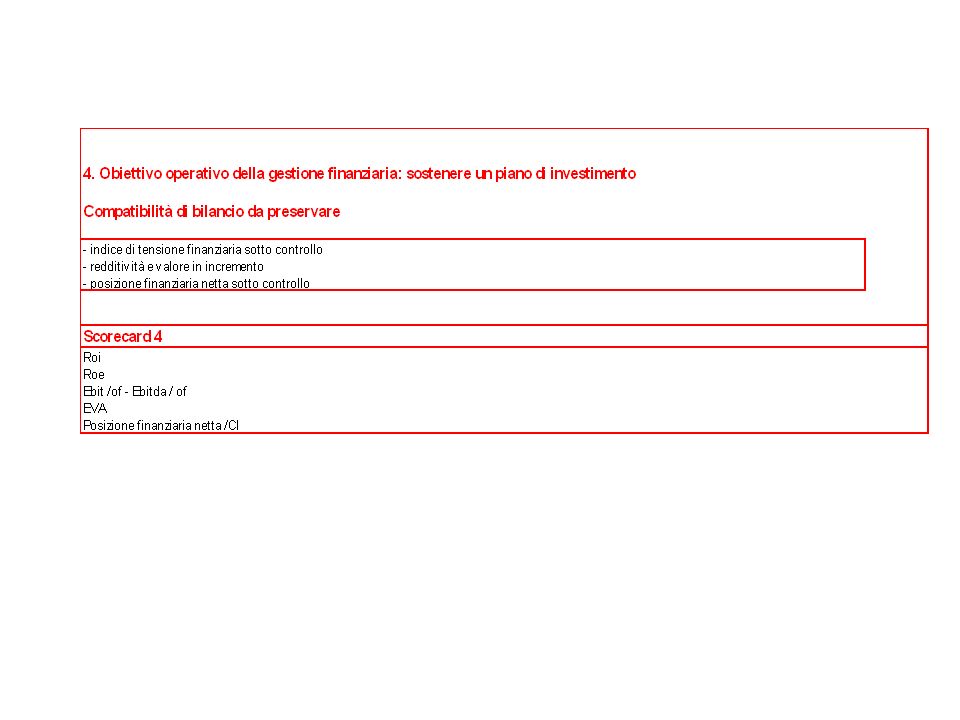

4° obiettivo: realizzare di un piano di investimento in capitale fisso.

Lo scorecard deve consentire di seguire lo sviluppo del piano in condizioni di equilibrio finanziario. Se il ciclo di investimento ha un rigiro piuttosto rapido è essenziale vederne gli effetti sull’indicatore Ebit/of, se il ciclo ha un rigiro lento è invece opportuno vederne l’effetto su Ebitda/of, in considerazione della effettiva possibilità di usare lo spazio di manovra finanziaria connesso al processo di ammortamento. Sostenere un piano di investimento è di regola impegnativo in ragione del fatto che una quota importante dei costi è anticipata rispetto al flusso dei ricavi; ciò ha un rilievo abbastanza modesto sul raggiungimento della performance economica ma un rilievo molto importante sulla performance finanziaria. Due aspetti di rilievo che tendono recentemente ad accentuare l’impegno finanziario e la difficoltà del piano di copertura dei fabbisogni sono la maggiore rilevanza proporzionale dei costi fissi anticipati e la maggiore incidenza degli investimenti in capitale immateriale; diversi riscontri empirici dimostrano che tali 2 aspetti sono sempre più rilevanti nei piani imprenditoriali di effettiva ambizione ed attualità.

23

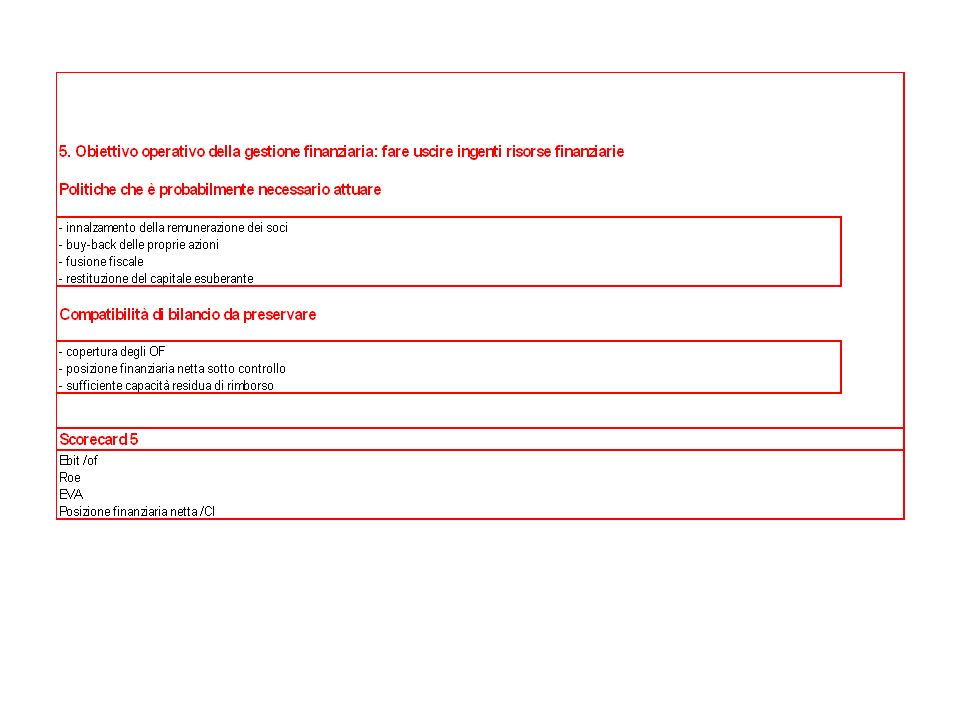

5° obiettivo: estrarre dalla gestione risorse finanziarie da trasferire ai soci.

Anche in questo contesto, il processo di pianificazione è essenziale per comprendere se tale possibilità di gestione è attuale. La distribuzione di risorse finanziarie libere rende la gestione maggiormente soggetta al vincolo degli effetti finanziari del fabbisogno; ciò procura l’esigenza di una maggiore attenzione per la previsione ed aumenta il costo degli errori di programmazione. L’attuazione di un obiettivo finanziario operativo di questo tipo è assolutamente complessa e richiede attenzione riferita alle numerose opzioni di finanza straordinaria che definiscono il quadro delle alternative. L’impianto di una valutazione di questo tipo si deve basare sul concetto di costo opportunità del capitale.

25

Le possibilità di azione

La strategia finanziaria, condizionata dal particolare obiettivo messo a fuoco e dalle fase di sviluppo dell’impresa, si impernia in genere sulle seguenti possibilità di azione: miglioramento degli “input cash flow” ed ottimizzazione del mix dell’offerta al mercato riduzione dei costi ed incremento della produttività politica dell’utilizzo degli asset (capitale fisso e circolante) e delle liabilities.

e delle liabilities.")

26

Il miglioramento dei flussi in entrata

Le linee di azione coerenti con gli elementi di quadro possono essere molto diverse. E’ evidente che un incremento del fatturato (in una situazione di margini costanti o crescenti) praticamente produce sempre un effetto positivo sulla performance finanziaria. In un contesto di fase di sviluppo o di realizzazione di un piano di investimento, il comportamento più razionale è dunque quello di sostenere i programmi di marketing più aggressivi (nuovi prodotti, nuovi mercati, nuove applicazioni dei propri prodotti). Se l’obiettivo generale è forzare ed accelerare un processo rapido di sviluppo dell’impresa, allora occorre che vengano apprezzate le conseguenze finanziarie del piano di marketing che è stato elaborato. Se l’obiettivo generale è diverso, è possibile ottenere qualche utile risultato finanziario in questo contesto, ma di solito si tratta di obiettivi poco ambiziosi e di rilevanza non cruciale.

praticamente produce sempre un effetto positivo sulla performance finanziaria. In un contesto di fase di sviluppo o di realizzazione di un piano di investimento, il comportamento più razionale è dunque quello di sostenere i programmi di marketing più aggressivi (nuovi prodotti, nuovi mercati, nuove applicazioni dei propri prodotti). Se l’obiettivo generale è forzare ed accelerare un processo rapido di sviluppo dell’impresa, allora occorre che vengano apprezzate le conseguenze finanziarie del piano di marketing che è stato elaborato. Se l’obiettivo generale è diverso, è possibile ottenere qualche utile risultato finanziario in questo contesto, ma di solito si tratta di obiettivi poco ambiziosi e di rilevanza non cruciale.")

27

La riduzione dei costo e l’incremento della produttività

Il tema della riduzione dei costi ed incremento della produttività è più rilevante in altri contesti. Quando infatti l’obiettivo generale è il recupero di redditività o di un accettabile livello di equilibrio finanziario, è solitamente razionale lavorare con attenzione in questo campo, che può fornire un valido contributo alla soluzione dei problemi. Quando il ciclo di business richiede uno sforzo di razionalizzazione produttiva, è opportuno inserire nello scorecard uno o più indicatori di produttività, anche di tipo comparato con i competitors. Gli indicatori di produttività solitamente perdono il ruolo di fattori di vincolo ed assumono il ruolo di obiettivi intermedi.

28

La politica dell’utilizzo degli asset e delle liabilities

La politica dell’utilizzo razionale degli asset (capitale fisso e circolante) è un capitolo importante dell’azione del management razionale. Il direttore finanziario non sempre ha un ruolo rilevante nel governo dei ricavi e dei costi industriali e commerciali, deve invece sempre avere un ruolo decisivo e quasi prioritario nella definizione della politica di composizione dell’attivo. Il direttore finanziario con un ruolo insoddisfacente si occupa solo del passivo; il direttore finanziario che viene correttamente valorizzato si occupa del passivo e dell’attivo. I criteri di lavoro rilevanti in questo campo sono due: occorre utilizzare le normali regole di ottimizzazione del capitale fisso e circolante; occorre inoltre che le politiche di investimento siano coerenti con l’obiettivo finanziario generale sopra precisato.

è un capitolo importante dell’azione del management razionale. Il direttore finanziario non sempre ha un ruolo rilevante nel governo dei ricavi e dei costi industriali e commerciali, deve invece sempre avere un ruolo decisivo e quasi prioritario nella definizione della politica di composizione dell’attivo. Il direttore finanziario con un ruolo insoddisfacente si occupa solo del passivo; il direttore finanziario che viene correttamente valorizzato si occupa del passivo e dell’attivo. I criteri di lavoro rilevanti in questo campo sono due: occorre utilizzare le normali regole di ottimizzazione del capitale fisso e circolante; occorre inoltre che le politiche di investimento siano coerenti con l’obiettivo finanziario generale sopra precisato.")

29

I livelli di attenzione

La tabella seguente riassume i più comuni livelli di attenzione utili per impostare un management finanziario coerente. Vi sono casi in cui un certo tipo di politica assume un ruolo centrale, per il quale occorre prestare il massimo grado di attenzione. Vi sono invece casi in cui un tipo di politica è importante ma si limita ad assumere il ruolo di vincolo e non di obiettivo principale. La formazione dello scorecard deve tener conto di questa graduazione degli obiettivi.

30

miglioramento degli “input cash flow” ed ottimizzazione del mix dell’offerta al mercato riduzione dei costi ed incremento della produttività politica dell’utilizzo degli asset e delle liabilities forzare ed accelerare un processo rapido di sviluppo Massimo grado di attenzione Vincolo recuperare un livello soddisfacente di redditività ristabilire condizioni di ottimale equilibrio finanziario sostenere un piano di investimento rendere possibile operazioni di trasferimento di risorse finanziarie ai soci

31

Riepilogo Focalizzazione degli obiettivi finanziari da perseguire in un contesto di piano orientato ad una complessiva visione strategica d’impresa. Tali obiettivi: sono riconducibili ad una tipologia ricorrente, legata allo stadio di sviluppo dell’impresa. condizionano la predisposizione di uno scorecard. La metodologia illustrata richiede attenzione, esperienza, cautela. Il profilo di criticità dell’analisi non si ricollega tanto alle metodologie di stima e di valutazione del profilo finanziario (cose note) ma si lega al profilo interpretativo (interpretazione corretta delle priorità in gioco ed utilizzo dei corretti criteri di giudizio).

ma si lega al profilo interpretativo (interpretazione corretta delle priorità in gioco ed utilizzo dei corretti criteri di giudizio).")

Presentazioni simili