Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

by Massimo Martini

2

Nelle prossime pagine vedremo come impostare una buona asset allocation. Gestire le risorse finanziarie di un cliente non è mai molto facile, vista la ciclicità dei mercati e la continua volatilità, presente ed implicita in ogni asset class. Il mercato di riferimento per la nostra valutazione è quella di una clientela di tipologia più dinamica ed evoluta, cioè una clientela che ha già sperimentato i concetti di dinamicità di gestione del portafoglio. Il cliente che sta solo cercando un rendimento certo e garantito, massima liquidabilità senza rischi non può essere inquadrato in queste riflessioni. Ma questo cliente andrebbe educato, portato cioè al ragionamento e alla presa di coscienza. In un mercato sano, cioè non minato da eventi imprevedibili, cercare di ottenere qualcosa di più è logico, basta sapere come impostare la logica di base. Dovessi scegliere un concetto dei tanti che servono per gestire i clienti non avrei dubbi : LORIZZONTE TEMPORALEUn cliente che ha condiviso con noi il suo vero Time Horizon non sarà mai un cliente deluso……. N.B. Aprite questo file premendo il tasto F5 vi permetterà di utilizzare i link previsti.

3

Lasset allocation strategica è determinante nel lungo periodo, mentre nel breve è molto più importante il market timing.

4

Valutazione Macroeconomica generale Vedi........ Link da Home Page/News E buona regola valutare sempre attentamente i dati macro rilasciati nelle varie giornate. Assumono una veste determinante : 1.U.S.A. Gross Domestic Productogni ultimo giovedì del mese 2.Leading Indicator (macroanticipatore)ogni 20 del mese 3.Fiducia dei Consumatori Michiganmetà mese 4.ISM indexprima settimana del mese 5.Indice Disoccupazioneprima settimana del mese

ogni 20 del mese 3.Fiducia dei Consumatori Michiganmetà mese 4.ISM indexprima settimana del mese 5.Indice Disoccupazioneprima settimana del mese.")

5

http://www.ecb.int/stats/money/yc/html/index.en.html Lanalisi della curva dei tassi permette di fare valutazioni determinanti sullasse allocation da proporre alla clientela. Il livello attuale e le valutazioni prospettiche dei tassi sono determinanti per ogni scelta di investimento, andando ad incidere direttamente sulle varie asset classes : 1) LIQUIDITA 2) BONDS 3) AZIONI

LIQUIDITA 2) BONDS 3) AZIONI.")

6

In ogni fase di mercato analizzare i Credit Spreads rispetto al tasso Risk Free permette di valutare lo stato del mercato del credito, soprattutto gli eventuali rischi di prezzi troppo elevati/rendimenti quindi più bassi, non giustificabili dai rischi eventualmente assunti. Seguite il link per una buona view sui tassi : http://www.centrobanca.it/pagine/pagina.aspx?ID=Osservatorio002&L=IT&new s_year=2010

7

E altresì importante valutare i Futures sui tassi per intuire cosa sta scontando il mercato : Link per view tassi mondiali http://www.global-rates.com/http://www.global-rates.com/ Futures Tassi USA http://www.barchart.com/futures/Financialshttp://www.barchart.com/futures/Financials Futures tassi EUROhttp://www.futures-spot.com/links.htmhttp://www.futures-spot.com/links.htm

8

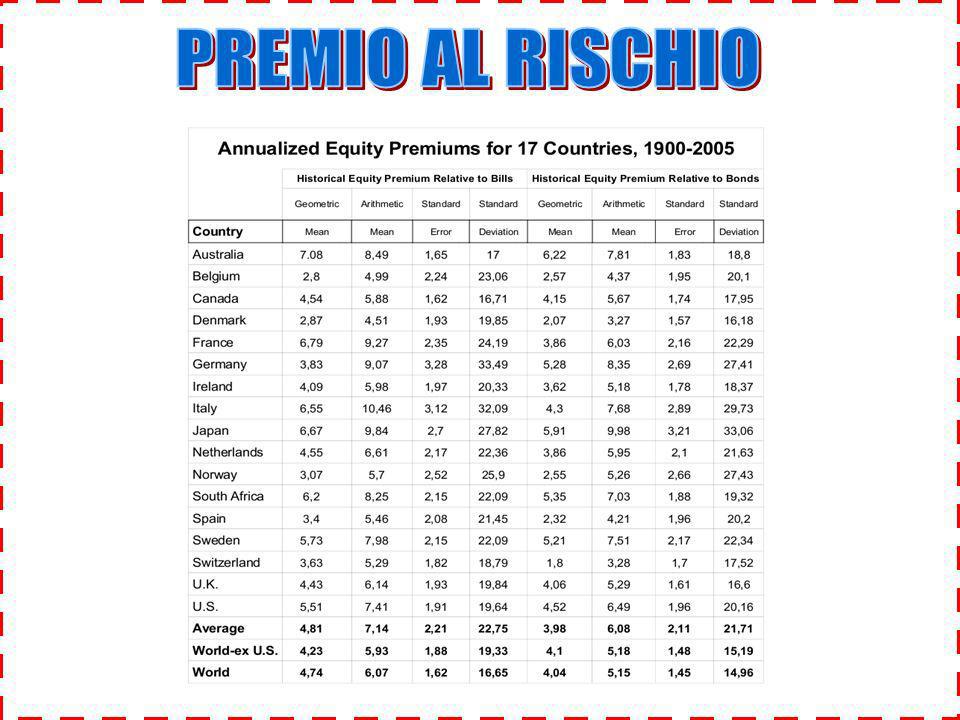

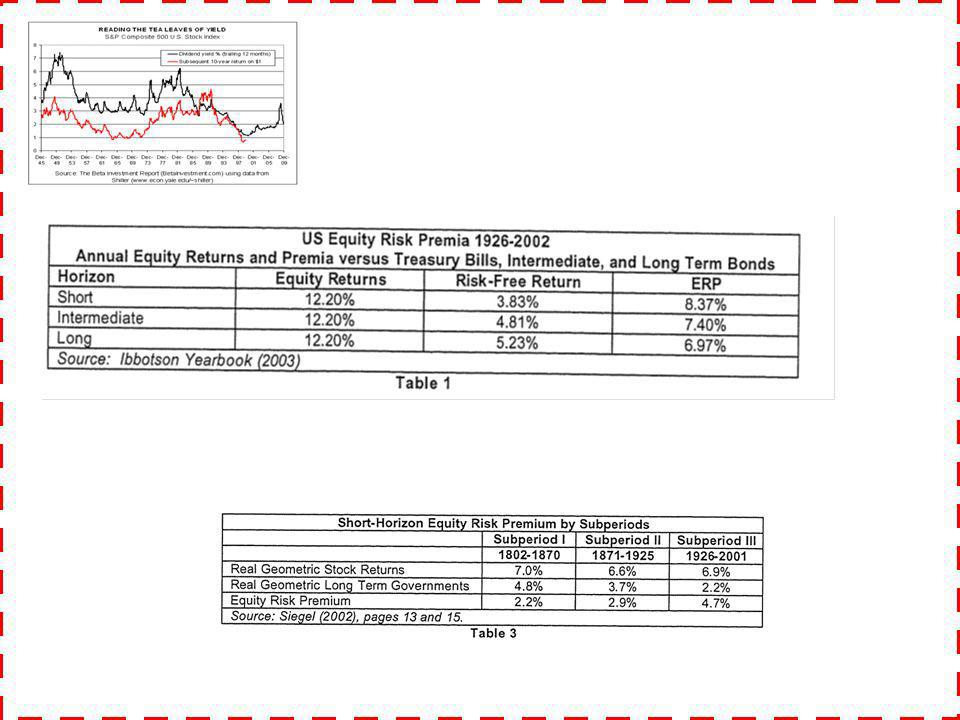

Prima di procedere allallocazione finanziaria delle risorse di portafoglio è opportuno procedere con valutazioni e riflessioni inerenti ai mercati azionari. Rivolgeremo la nostra attenzione ai seguenti elementi riferiti allanalisi fondamentale: 1.P/E attuale, storico e previsto 2.Premio al Rischio delle azioni rispetto alle obbligazioni 3.Modello FED per determinazione della corretta Valutazione del S&P 500

9

Qualè il valore giusto per selezionare le azioni in base al P/E? Il valore medio di P/E con riferimento a tutte le azioni quotate sul mercato statunitense nel periodo 1981-1996 è stato pari a 17,5. Comunque il valore del P/E è dato principalmente dal payback obbligazionario, che usando come tasso risk free il 4.5%, viene di circa di 15.

10

Alcune riflessioni : Dove sono ovviamente evidenti le correlazione negative tra i tassi sui Fed Funds e dei -bond con i rispettivi payback, sono correlati positivamente in maniera abbastanza forte i tassi (1y, 10y e fed funds) tra di loro e soprattutto viene messa in evidenza la correlazione positiva tra P/E e i Payback dei Fed Funds e dei T-Bond ad 1 anno, ovvero che storicamente quando i tassi sui Fed Funds si abbassano (e quindi il suo Payback si alza) il P/E si alza, perchè di fatto le azioni sono gli assets più facilmente inflazionabili da coloro che usufruiscono dei tassi dinteresse bassi.

tra di loro e soprattutto viene messa in evidenza la correlazione positiva tra P/E e i Payback dei Fed Funds e dei T-Bond ad 1 anno, ovvero che storicamente quando i tassi sui Fed Funds si abbassano (e quindi il suo Payback si alza) il P/E si alza, perchè di fatto le azioni sono gli assets più facilmente inflazionabili da coloro che usufruiscono dei tassi dinteresse bassi.")

11

INDICI PRINCIPALI BORSE USA P / E RATIODIVIDEND YIELD 16/04/20101 Anno fa Stima 16/04/20101 Anno fa Nasdaq Composite 16,71 24,66 17,86 0,66 0,75 Russell 2000 zero na 30,47 1,16 2,24 S & P 500 23,54 35,37 15,25 1,80 3,27 Trailing 12 mesi ^ Forward 12 mesi P / E sulla base di dati utili in quanto riferiti Fonte: Birinyi Associates

14

The second measure of return (Rm) relates to what market returns are currently available from and what risks are associated with stocks in general. There is a general risk premium (the equity risk premium) associated with the stock market as a whole. That risk premium should be priced into any equity investment. For example, if you expect to earn 8% on average (from a diversified portfolio) in the stock market and the risk-free rate is 5%, the Equity Risk Premium (Rerp) would be (Rerp) = (8% - 5%)= 3%. Equity Risk Premium(Rerp) = Exp. Return on Market(Rm) - Risk Free Rate(Rf)

associated with the stock market as a whole. That risk premium should be priced into any equity investment. For example, if you expect to earn 8% on average (from a diversified portfolio) in the stock market and the risk-free rate is 5%, the Equity Risk Premium (Rerp) would be (Rerp) = (8% - 5%)= 3%. Equity Risk Premium(Rerp) = Exp. Return on Market(Rm) - Risk Free Rate(Rf).")

15

Estimate the Expected Total Return on Stocks Full form of the equity risk premium model would read as follows:

17

MERCATORENDIM. ATTESO AZIONI % BOND YIELD – Tassi 10y % PREMIO DI RISCHIO % U.S.A4,403,850,55 EURO (Germania)5,423,102,32 U.K.5,972,763,21 GIAPPONE2,931,391,54 Dati al 10/04/2010 *** In pratica oggi sul mercato azionario il premio al rischio più elevato lo troviamo in UK, mentre negli USA il livello 0,55% è troppo lontano dai dati storici, il che significherebbe che fino a quando non si vedranno crescite di utili elevate, il mercato equity USA sarebbe da non considerare interessante

5,423,102,32 U.K.5,972,763,21 GIAPPONE2,931,391,54 Dati al 10/04/2010 *** In pratica oggi sul mercato azionario il premio al rischio più elevato lo troviamo in UK, mentre negli USA il livello 0,55% è troppo lontano dai dati storici, il che significherebbe che fino a quando non si vedranno crescite di utili elevate, il mercato equity USA sarebbe da non considerare interessante.")

18

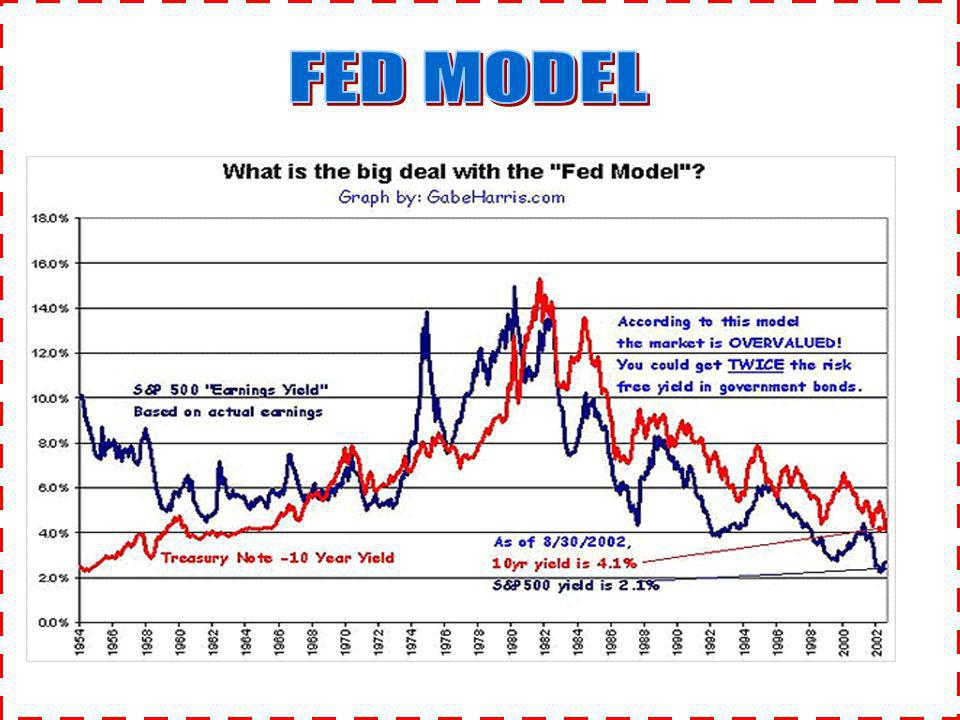

Il Fed Model mette insieme un benchmark obbligazionario con un benchmark azionario e si spinge a fare ben tre supposizioni: a) bond e azioni sono direttamente confrontabili; b) un rapporto di 1:1 tra i rendimenti di un titolo di stato decennale e learning yield del mercato azionario è corretto, cosicché quando learning yield è superiore al bond yield le azioni sono da considerare attraenti perché relativamente sottovalutate, e viceversa; c) da tale confronto è desumibile un fair value, un target di prezzo fondamentalmente appropriato per il mercato azionario.

bond e azioni sono direttamente confrontabili; b) un rapporto di 1:1 tra i rendimenti di un titolo di stato decennale e learning yield del mercato azionario è corretto, cosicché quando learning yield è superiore al bond yield le azioni sono da considerare attraenti perché relativamente sottovalutate, e viceversa; c) da tale confronto è desumibile un fair value, un target di prezzo fondamentalmente appropriato per il mercato azionario.")

20

ANALISI MERCATO USA MERCATO DI RIFERIMENTO S & P 500 P/E20,39 CURRENT DIVIDEND1,83% ANNUAL DIVIDEND21,84 EPS - Current Year $58,46 EPS - Next Fiscal Year $68,91 EPS - Last Fiscal Year $51,16 EPS Growth 3-5 Year %17,88 EARNINGS YIELD4,29% TREASURY USA 10 Year %3,77 1192 Valore indice s&P 500 Valutazione MercatoScostamento 1)P/E METHOD 1.405-15,16%SOTTOVALUTATO 2)GORDON MODEL - 243-591,25% SOPRAVVALUTATO FED MODEL 1.828 -34,79% SOTTOVALUTATO S & P 500 1.192 Fed Model = 68,91 / 3,77% = 1.828 (FAIR VALUE S&P) EPS = 68,91 Bond 10y = 3,77%

P/E METHOD ,16%SOTTOVALUTATO 2)GORDON MODEL ,25% SOPRAVVALUTATO FED MODEL ,79% SOTTOVALUTATO S & P Fed Model = 68,91 / 3,77% = (FAIR VALUE S&P) EPS = 68,91 Bond 10y = 3,77%")

21

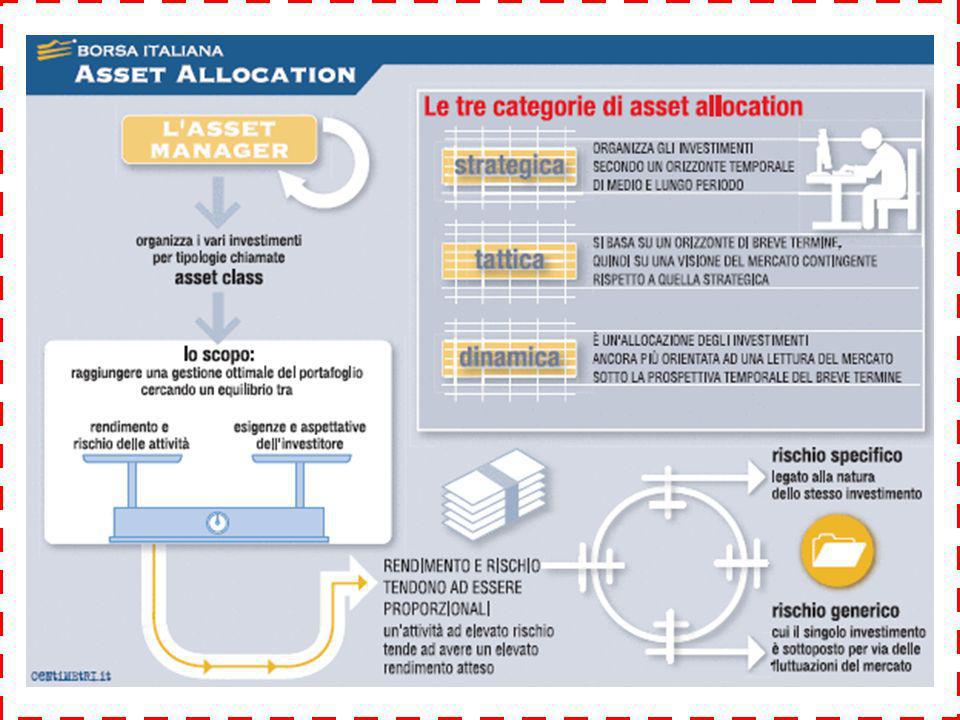

Ormai le valutazioni principali sono state fatte, dalle informazioni in nostro possesso saremo in grado di predisporre unadeguata ASSET ALLOCATION STRATEGICA, cioè una suddivisione tra le seguenti Asset Classes : 1) LIQUIDITA2) BONDS3) AZIONI Dovremo adesso essere pronti per investire. Ma oggi è il momento giusto? Perchè proprio ora? Forse è il caso di fare alcune riflessioni anche sul Market Timing, per evitare di commettere errori nella fase di ASSET ALLOCATION TATTICA, cioè la vera suddivisione degli investimenti nei singoli settori delle asset classes principali.

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")