Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 UNICO 2009ultima ora Studi di settore a cura di Fabio Garrini

2

2 CORRETTIVI CONGIUNTURALI Gli studi di settore fotografano una situazione di normalità economica la crisi generalizzata registrata a partire dalla seconda parte del 2008 rappresenta una situazione di non-normalità revisione straordinaria degli studi di settore in due fasi: 1.adeguamento di Gerico in tempo utile per Unico09 2.analisi consuntivo dei dati delle dichiarazioni, da sviluppare nel 2010 per consentire un corretto utilizzo degli studi di settore ai fini della selezione, controllo ed accertamento

3

3 Tipologia 1 correttivi che modificano lincidenza di alcuni costi: costo delle materie prime (4 studi) costo del carburante (11 studi) Tipologia 2 correttivi per mantenere la rappresentatività Operano a livello di cluster ridisegnano la funzione di ricavo con riferimento ad alcuni settori in crisi (11 studi); si sono verificate modifiche significative nelle attività rispetto anno costruzione studio Tipologia 3 correttivi congiunturali individuali Opera nei confronti di tutti gli studi, nel caso in cui i ricavi 2008 sia inferiori al 2007 (attenua effetto moltiplicativo dei costi) Tipologia 4 correttivi sugli indicatori Sterilizzazione delleffetto di alcuni indicatori per effetto della crisi (ES: rotazione delle scorte) Operano in caso di non congruità operano indifferentemente dal rispetto della normalità

costo del carburante (11 studi) Tipologia 2 correttivi per mantenere la rappresentatività Operano a livello di cluster ridisegnano la funzione di ricavo con riferimento ad alcuni settori in crisi (11 studi); si sono verificate modifiche significative nelle attività rispetto anno costruzione studio Tipologia 3 correttivi congiunturali individuali Opera nei confronti di tutti gli studi, nel caso in cui i ricavi 2008 sia inferiori al 2007 (attenua effetto moltiplicativo dei costi) Tipologia 4 correttivi sugli indicatori Sterilizzazione delleffetto di alcuni indicatori per effetto della crisi (ES: rotazione delle scorte) Operano in caso di non congruità operano indifferentemente dal rispetto della normalità")

4

4 Tipologia 1) Correttivi relativi al costo delle materie prime 4 STUDI DI SETTORE TD40U - Fabbricazione di motori TD41U - Fabbricazione di macchine ed attrezzature per ufficio UD20U - Fabbricazione e lavorazione dei prodotti in metallo UD32U - Fabbricazione di macchine e apparecchi meccanici I correttivi sono specifici per studio di settore. Viene corretto il costo del venduto e costo per la produzione dei servizi, utilizzato come variabile indipendente della funzione di ricavo, sulla base dellaumento del prezzo delle materiale metallico impiegato nel processo produttivo (acciaio, rame, alluminio, piombo, ottone, bronzo, zinco, ecc.). MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono i soggetti non congrui che presentano un incremento dellincidenza della variabile Costo del venduto e costo per la produzione di servizi sui ricavi nel 2008 rispetto allanno di costruzione dello studio di settore.

. MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono i soggetti non congrui che presentano un incremento dellincidenza della variabile Costo del venduto e costo per la produzione di servizi sui ricavi nel 2008 rispetto allanno di costruzione dello studio di settore..")

5

5 CORRETTIVI RELATIVI AL COSTO DELLE MATERIE PRIME Fabbricazione di macchine e apparecchi meccanici

6

6 TD 40U TD 41U TD 20U TD 32U

7

7 Tipologia 1) Correttivi relativi al costo del carburante FATTORE DI ADATTAMENTO RELATIVO ALLINCREMENTO DEL COSTO DEL CARBURANTE 11 STUDI DI SETTORE TG90U - Esercizio della pesca UG61A - Intermediari del commercio di prodotti alimentari, bevande e tabacco UG61B - Intermediari del commercio di mobili, articoli per la casa e ferramenta UG61C - Intermediari del commercio di prodotti tessili, di abbigliamento (incluse le pellicce), di calzature e di articoli in cuoio UG61D - Intermediari del commercio specializzato di prodotti particolari n.c.a. UG61E - Intermediari del commercio di macchinari, impianti industriali, navi e aeromobili UG61F - Intermediari del commercio di materie prime agricole, di animali vivi, di materie prime tessili e di semilavorati UG61G - Intermediari del commercio di combustibili, minerali, metalli e prodotti chimici per l'industria UG61H - Intermediari di commercio di legnami e materiali da costruzione UG72A - Trasporto con taxi UG72B - Altri trasporti terrestri di passeggeri Viene introdotto un fattore di adattamento che corregge il valore del Costo del carburante utilizzato nelle funzioni di stima dei ricavi da congruità. I correttivi sono specifici per studio di settore. MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono al correttivo i soggetti non congrui.

8

8 AMMONTARE DELLE CORREZIONI

9

9 CORRETTIVI RELATIVI AL COSTO DEL CARBURANTE Trasporto con taxi

10

10 Trasporto con taxi Carburante = 8.000

11

11 AUTOMATISMO La riduzione non opera: Promotori finanziari, agenti e sub-agenti di assicurazione (TG91U)

")

12

12 Tipologia 1) Correttivi relativi al costo del carburante STUDI DI SETTORE: UG68U – Trasporto di merci su strada CORRETTIVO RELATIVO ALLINCREMENTO DEL COSTO DEL CARBURANTE Viene introdotta una modalità di traslazione dellincremento del Costo del carburante sui ricavi. Il correttivo è specifico per modello organizzativo. MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono al correttivo i soggetti non congrui. Lo Studio di Settore UG68U è stato elaborato su dati relativi al periodo dimposta 2006. Lo studio ha individuato, per ogni modello organizzativo, la relazione tra i ricavi e il costo del carburante a valori 2006. Per applicare lo studio UG68U ai dati relativi al periodo dimposta 2008, va utilizzato nellanalisi di congruità il costo del carburante a valori 2006. Nel 2007 il prezzo del carburante è rimasto stabile. La quota parte del costo del carburante connessa con laumento dei prezzi 2008 va aggiunto al ricavo teorico di riferimento e al ricavo minimo ammissibile in base al coefficiente di traslazione specifico di ogni modello organizzativo.

13

13

14

14 Tipologia 2) Correttivi specifici per mantenere la rappresentatività 10 STUDI DI SETTORE TD17U - Fabbricazione di prodotti in gomma e plastica TD25U - Concia delle pelli e del cuoio TD36U - Fusione di metalli, trasformazione del ferro e acciaio TD44U - Fabbricazione di accessori per autoveicoli, motocicli UD09A - Fabbricazione di mobili (relativamente al comparto del mobile imbottito) UD13U - Finissaggio di tessili UD14U - Lavorazione della lana UD18U - Fabbricazione prodotti in ceramica e terracotta UM04U - Farmacie UM05U - Commercio al dettaglio di abbigliamento e calzature. Viene corretto il ricavo stimato da congruità al fine di tener conto delle riduzioni dei margini intervenute rispetto allanno di costruzione dello studio di settore. I correttivi sono specifici per modello organizzativo. MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono al correttivo i soggetti non congrui.

15

15 STUDI DI SETTORE INTERESSATI Gli interventi correttivi interessano solo alcuni studi di settore (ad esempio: il commercio al dettaglio di abbigliamento e calzature). OBIETTIVO Adattamento della funzione di ricavo in presenza di una rilevante modifica delle relazioni tra variabili economiche e, quindi, dei margini a livello di settore e di modelli organizzativi. DATI DI RIFERIMENT O Dati istituzionali (PROMETEIA, ISAE, ISTAT, ecc.), dati economici 2008 forniti dalla Rete degli Esperti della SOSE, Banca Dati Studi di Settore, questionari e flussi informativi provenienti dalle Associazioni di Categoria. MODALITÀ APPLICATIVE Viene introdotto un fattore di adattamento della funzione di ricavo per singolo modello organizzativo che agisce a valle del calcolo di congruità. MODALITÀ DI ACCESSO Accedono al correttivo tutti i soggetti non congrui. Tipologia 2) Correttivi specifici per mantenere la rappresentatività

, dati economici 2008 forniti dalla Rete degli Esperti della SOSE, Banca Dati Studi di Settore, questionari e flussi informativi provenienti dalle Associazioni di Categoria. MODALITÀ APPLICATIVE Viene introdotto un fattore di adattamento della funzione di ricavo per singolo modello organizzativo che agisce a valle del calcolo di congruità. MODALITÀ DI ACCESSO Accedono al correttivo tutti i soggetti non congrui. Tipologia 2) Correttivi specifici per mantenere la rappresentatività.")

16

16 EVOLUZIONE NEL TEMPO Contrazione dei ricavi incide solo sul correttivo congiunturale individuale

17

17 50.000 90.000 130.000 120.000 110.000 Calzature ricavi 2008 = 100.000

18

18 Correttivo per la liberalizzazione 2008 dei farmaci da banco

19

19 STUDIO DI SETTORE: TG91U – Agenti, mediatori e periti assicurativi, promotori e agenti finanziari e mediatori creditizi Nel caso degli agenti e promotori finanziari, la crisi economica ha determinato una rilevante modifica nel portafoglio prodotti degli operatori del settore, con una riduzione della quota di risparmio gestito ed un incremento del risparmio amministrato. Il correttivo è specifico per studio di settore. Viene corretta la variabile Dimensione del portafoglio prodotti utilizzata come variabile indipendente nella stima dei ricavi a seconda della composizione del portafoglio prodotti (Risparmio gestito, Risparmio amministrato). MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono i soggetti non congrui. Minori commissioni 2005 gestito=79,45% amministrato=20,55% Commissioni gestito = 4 volte commissioni amministrato

. MODALITÀ DI ACCESSO AL CORRETTIVO: Accedono i soggetti non congrui. Minori commissioni 2005 gestito=79,45% amministrato=20,55% Commissioni gestito = 4 volte commissioni amministrato.")

20

20 STUDI DI SETTORE INTERESSATI Gli interventi correttivi interessano tutti gli studi di settore. OBIETTIVO Adattamento della funzione di ricavo in presenza di una situazione di crisi a livello individuale (contrazione dei ricavi/compensi 2008). DATI DI RIFERIMENTO Banca Dati Studi di Settore: analisi dellandamento dei ricavi dichiarati e teorici per i soggetti con ricavi/compensi declinanti nel periodo dimposta 2007. MODALITÀ APPLICATIVE Sono applicati dei coefficienti congiunturali strutturali (per modello organizzativo) e territoriali (territorialità generale e del commercio) che, in funzione del grado di crisi riferibile al singolo soggetto, agiscono a valle del calcolo di congruità. MODALITÀ DI ACCESSO Accedono al correttivo i soggetti non congrui, che presentano una riduzione dei ricavi dichiarati rispetto al periodo dimposta 2007. Tipologia 3) Correttivi congiunturali individuali Non legato ad un determinato settore

. DATI DI RIFERIMENTO Banca Dati Studi di Settore: analisi dellandamento dei ricavi dichiarati e teorici per i soggetti con ricavi/compensi declinanti nel periodo dimposta MODALITÀ APPLICATIVE Sono applicati dei coefficienti congiunturali strutturali (per modello organizzativo) e territoriali (territorialità generale e del commercio) che, in funzione del grado di crisi riferibile al singolo soggetto, agiscono a valle del calcolo di congruità. MODALITÀ DI ACCESSO Accedono al correttivo i soggetti non congrui, che presentano una riduzione dei ricavi dichiarati rispetto al periodo dimposta Tipologia 3) Correttivi congiunturali individuali Non legato ad un determinato settore.")

21

21 Ricavi (non finanziari) + variaz. Rim. lavori in corso (non al costo)

+ variaz. Rim. lavori in corso (non al costo)")

22

22 Correttivi congiunturali STRUTTURALI

23

23 I ricavi 2007 non sono significativi; il correttivo congiunturale opera sul 2004

24

24 Ricavi 2007 = 4.000.000 Ricavi 2007 = 3.500.000 Commercio autovetture ricavi 2008 = 3.000.000

25

25 Verifica sul triennio precedente

26

26 2007 2008 Elettricista ricavi 35.000 Incremento ricavi richiesti Parrucchiere, estetiste, meccanici di auto …

27

27 Immobiliare (locazione 1 ufficio mq 500) ricavi 60.000 2007 2008 Uguali ricavi richiesti Si riduce solo il ricavo di riferimento

ricavi Uguali ricavi richiesti Si riduce solo il ricavo di riferimento")

28

28 Correttivi congiunturali TERRITORIALI 2. Revisione dei coefficienti di riduzione a seconda dellarea di ubicazione del Comune (coefficienti specifici per studio e per cluster) 1. Modifica del gruppo territoriale di appartenenza di alcuni Comuni

1. Modifica del gruppo territoriale di appartenenza di alcuni Comuni.")

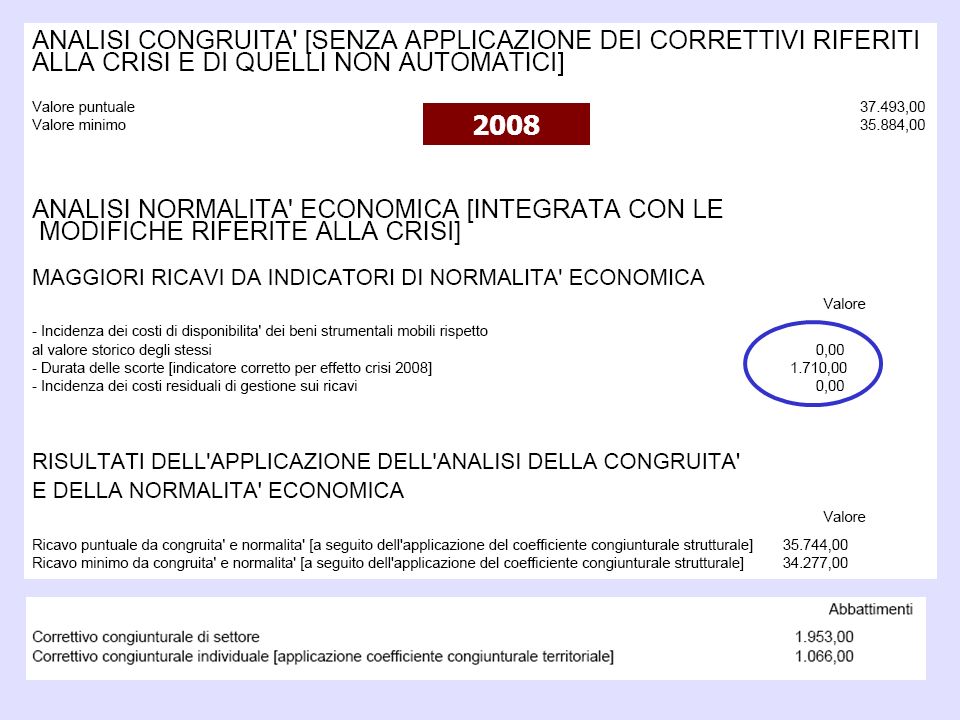

29

29 Negozio calzature Ricavi 30.000 Acquisti merci 80.000RI = 5.000RF = 70.000 Tipologia 4 correttivi sugli indicatori Sterilizzazione delleffetto di alcuni indicatori per effetto della crisi (ES: rotazione delle scorte) 2007

2007")

30

30 2008

31

31 Studi di settore soggetti multipunto e soggetti multiattività a cura di Fabio Garrini

32

32 ricavi derivanti da attività non prevalenti SUPERIORI al 30% dei ricavi totali 2008 FINO al 30% dei ricavi totali 2008 IMPRESE MULTIATTIVITA - ACCERTAMENTO Studi di settore utilizzabili ai fini dellaccertamento Studi NON utilizzabili per laccertamento (selezione delle posizioni da sottoporre a controllo) 2007 20% CM 31/E/08 ricavi attività secondarie vicino 30%, valutazione dellUfficio in sede di contraddittorio

% CM 31/E/08 ricavi attività secondarie vicino 30%, valutazione dellUfficio in sede di contraddittorio")

33

33 IMPRESE MULTIATTIVITA codice e i ricavi attività studio prevalente dellattività secondaria Codice studio e ricavi dellattività secondaria (ordine decrescente) AGGI NON tipici I ricavi derivanti dalle attività non soggette a studi di settore (es. PARAMETRI). I ricavi derivanti dalle attività soggette a studi di settore non rientranti nei righi 1 e 2 STUDI OLTRE IL QUARTO

. I ricavi derivanti dalle attività soggette a studi di settore non rientranti nei righi 1 e 2 STUDI OLTRE IL QUARTO.")

34

34 Secondarie INFERIORI al 20% NO prospetto multiattività ESEMPIO: Società che esercita le seguenti attività: Attività X studio TG75U Ricavi 834.30081% Attività Y studio TM11U Ricavi 123.60012% Attività Z studio TG69U Ricavi 72.100 7% Totale 1.030.000 INFERIORI al 20% Non si compila 19% 30

35

35 ESEMPIO: Società che esercita le seguenti attività: Attività X studio TG75URicavi 535.60052% Attività Y studio TM11URicavi 350.20034% Attività Z studio TG69URicavi 144.20014% Totale 1.030.000 TG75U 535.600 TM11U TG69U144.200 350.200 Secondarie 48% NO accertamento Secondarie SUPERIORI al 20% NO accertamento 30

36

36 ESEMPIO: Società che esercita le seguenti attività: Attività X studio TG75URicavi 360.00030% Attività Y studio TG75URicavi 300.00025% Attività Z studio TG69U Ricavi 540.00045% Totale 1.200.000 TG75U660.000 TG69U540.000 Verifica attività PRINCIPALE

37

37 ESEMPIO: Società che esercita le seguenti attività: Attività X studio A Ricavi 200.00020% Attività Y studio A Ricavi 550.00055% Attività Z parametri Ricavi 250.00025% Totale 1.000.000 TG75U750.000 250.000 ANNO 2008 accertamento (secondaria inferiore al 30%) 2007 NO accertamento (secondaria superiore al 20%) 2006 parametri 20% causa di inapplicabilità attività con PARAMETRI NON PREVALENTE

2007 NO accertamento (secondaria superiore al 20%) 2006 parametri 20% causa di inapplicabilità attività con PARAMETRI NON PREVALENTE")

38

38 ESEMPIO: Società che esercita le seguenti attività: Attività X studio A Ricavi 400.00040% Attività Y studio B Ricavi 100.00010% 50% Attività Z parametri Ricavi 500.00050% Totale 1.000.000 attività con PARAMETRI PREVALENTE INAPPLICABILITA STUDI si applicano i parametri

39

39 Indicazione degli AGGI Compilazione in base alla scelta contabile: aggio NETTO (no indicazione costi relativi) solo rigo F08 Aggio LORDO (si indicazione dei relativi costi) da F08 a F11 Rivendita carburanti Rivendita lubrificanti (se effettuata dai benzinai) giornali libri e periodici sulla base di contratti estimatori valori bollati, postali e generi di monopolio, lotterie e gratta e vinci totocalcio, totogol, totosei, totip, tris e formula 101 schede e ricariche telefoniche, viacard e biglietti mezzi di trasporto e parcheggi superenalotto, enalotto e lotto bollo auto canone rai e multe

solo rigo F08 Aggio LORDO (si indicazione dei relativi costi) da F08 a F11 Rivendita carburanti Rivendita lubrificanti (se effettuata dai benzinai) giornali libri e periodici sulla base di contratti estimatori valori bollati, postali e generi di monopolio, lotterie e gratta e vinci totocalcio, totogol, totosei, totip, tris e formula 101 schede e ricariche telefoniche, viacard e biglietti mezzi di trasporto e parcheggi superenalotto, enalotto e lotto bollo auto canone rai e multe")

40

40 ESEMPIO: Società che esercita le seguenti attività: Attività studio UM01URicavi 60.00060% Attività AggiRicavi 40.00040% Totale 100.000 UM01U60.000 40.000 Si applicano le regole ordinarie attività con AGGI NON TIPICI Studio senza particolari prescrizioni 30% No accertamento

41

41 ESEMPIO: Società che esercita le seguenti attività: Attività studio TM80URicavi 60.00060% Attività AggiRicavi 40.00040% Totale 100.000 TM80U (vendita al dettaglio di carburanti per autotrazione) TM13U (commercio al dettaglio di giornali, riviste e periodici) TM85U (commercio al dettaglio di prodotti del tabacco) aggi sono considerati Ricavi perchè direttamente afferenti lattività svolta Non si compila attività con AGGI TIPICI Accertamento

TM13U (commercio al dettaglio di giornali, riviste e periodici) TM85U (commercio al dettaglio di prodotti del tabacco) aggi sono considerati Ricavi perchè direttamente afferenti lattività svolta Non si compila attività con AGGI TIPICI Accertamento")

42

42 ESEMPIO: Società che esercita le seguenti attività: - Attività studio TG37U Ricavi 30.000 29% - Ricariche telefoniche (tipica) Ricavi 40.000 38% - Attività parametri Ricavi 25.000 23% - Vendita tabacchi (NON tipica)Ricavi 10.000 10% Totale 105.000 TG36U (Ristoranti, trattorie, pizzerie) TG37U (Bar e caffè) Sono NON tipici solo aggi derivanti dalla vendita di giornali, di libri e di periodici, dalla rivendita di carburanti nonché dalla cessione di generi di monopolio TG37U 70.000 25.000 10.000 attività con AGGI TIPICI + AGGI NON TIPICI

Ricavi % - Attività parametri Ricavi % - Vendita tabacchi (NON tipica)Ricavi % Totale TG36U (Ristoranti, trattorie, pizzerie) TG37U (Bar e caffè) Sono NON tipici solo aggi derivanti dalla vendita di giornali, di libri e di periodici, dalla rivendita di carburanti nonché dalla cessione di generi di monopolio TG37U attività con AGGI TIPICI + AGGI NON TIPICI")

43

43 UNICO 2009ultima ora UNICO 2009ultima ora Novità lavoro autonomo a cura di Fabio Garrini

44

44 Plusvalenze su beni immobili Immobili strumentali acquistati dal 1.1.2007 UNICO 2007 Plusvalenze su beni mobili Beni acquistati dal 4.7.2006 RM 310/E del 21.7.08 Circ. 1/IR: immobili promiscui PLUS non imponibile Plusvalenze

45

45 Manutenzioni immobili Sostenute fino a 31.12.06 Sostenute dal 1.1.2007 Deduzione in 5 anni Spese non capitalizzabili: limite 5%, eccedenza in 5 anni Introdotta la fattispecie di spesa capitalizzabile

46

46 Spese 2007 su immobili ante 2007 Capitalizzo su un costo irrilevante Si applica la riduzione ad 1/3 ? dal 1.1.2007 Spese capitalizzabili sostenute dal 1.1.2007 Le istruzioni di UNICO non dicono nulla CM 47/E/08 – risposta 3.1 Si applica la regola dei quinti (previgente)

.")

47

47 Costi capitalizzabili in caso di immobili di terzi Redd. Impresa CM 73/E/94 deduzione con criteri civilistici (minore tra durata del contratto ed utilità futura attesa) dal 1.1.2007 Spese capitalizzabili sostenute dal 1.1.2007 Costi capitalizzabili in caso di immobili acquisiti a titolo gratuito RM 99/E/09 regola costi non capitalizzabili

dal Spese capitalizzabili sostenute dal Costi capitalizzabili in caso di immobili acquisiti a titolo gratuito RM 99/E/09 regola costi non capitalizzabili.")

48

48 DL 112/08 incassi liberi art. 19, comma 3 D.P.R. n. 600/1973 art. 19, comma 4 D.P.R. n. 600/1973 abrogati Incassi anche in contanti Pagamenti con denaro non proveniente dal C/C RM 138/E/09 pagamenti con assegno circolare = rileva consegna assegno

49

49 Ritenute subite Mancata certificazione 1 Comunque possibile la detrazione, altrimenti si avrebbe doppia imposizione; occorre provare che la ritenuta sia stata operata CTP Lecce n.60/08 Notariato 39/05 Agenzia delle Entrate RM 68/E/09 Ritenuta scomputata anche senza certificazione Fattura + documentazione bancaria

50

50 Attenzione !!! Autocertificazione della regolare contabilizzazione (???) Autocertificazione attestante che non vi sono stati altri pagamenti dal parte del sostituto.. Ovviamente relativi alla stessa fattura Serve anche una autocertificazione Pagamenti per cassa? pagamenti intricati? problemi Come gestire i pagamenti parziali ???

Autocertificazione attestante che non vi sono stati altri pagamenti dal parte del sostituto.. Ovviamente relativi alla stessa fattura Serve anche una autocertificazione Pagamenti per cassa. pagamenti intricati. problemi Come gestire i pagamenti parziali .")

51

51 Mancato versamento da parte del sostituto 2 Responsabilità solidale Cass. 14033/06 NO Responsabilità solidale Notariato 192/07 … Limitatamente ai redditi di lavoro autonomo e dimpresa … Lavoro dipendente? – Redditi da capitale? – Redditi diversi? Cass. 8316/09

52

52 UNICO 2009ultima ora UNICO 2009ultima ora CM – contribuenti minimi a cura di Fabio Garrini

53

53

54

54 Componenti reddituali RINVIATI da precedenti periodi dimposta SI INTERROMPE IL RIPORTO Concorrono alla formazione del reddito del periodo di imposta che precede la decorrenza del nuovo regime dei contribuenti minimi La somma algebrica concorre a formare il reddito per la parte che eccede 5.000 in misura integrale se positiva se negativa RM 139/E/09 regola del riporto si applica anche allIRAP

55

55 5.000 22.000 17.000 15.000 2.000 CONTRIBUTI versati nel 2008 pari ad 3.000 (a carico del titolare) 2.000 3.000 ZERO 1.000 Contributi previdenziali possono essere portati in deduzione nel quadro CM NO perdita

ZERO Contributi previdenziali possono essere portati in deduzione nel quadro CM NO perdita")

56

56 perdite fiscali 2007 8.000 5.000 25.000 20.000 15.000 5.000 2.000 3.000 ZERO 5.000 Perdite pregresse

57

57 COLONNA 1 – riportabili nei periodi dimposta successivi, ma non oltre il quinto COLONNA 2 – riportabili senza limiti di tempo Riporto delle perdite

58

58 Riporto al rigo RX17 col. 1 Nel caso in cui - in presenza di altri redditi - sia stato compilato il quadro RN, i crediti dimposta col. 1-4 del rigo CM12 devono essere diminuiti degli importi indicati nei righi RN23, RN28 col.2, RN29 col.1, RN29 col.2 Liquidazione dellimposta

59

59 UNICO 2009ultima ora UNICO 2009ultima ora Reddito dimpresa: gli ultimi chiarimenti dellAgenzia (MAP 28/5/09) a cura di Fabio Garrini

a cura di Fabio Garrini")

60

60 100.0001.000 99.000 100.00040.000 59.000 Deduzione 10.000 comunque ammessa (anche se ROL negativo)

")

61

61

62

62 3% - 1,5% La rivalutazione perfezionata con indicazione in UNICO (RM 362/E/08 – CM 11/E/09) Iscrizione a ruolo sostitutiva non versata - ravvedimento

Iscrizione a ruolo sostitutiva non versata - ravvedimento")

Presentazioni simili

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")