Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 FIN2000 BANCA DI GARANZIA

2

1 Gestione rete archivi

3

Gestione Archivi Sede Archivi Anagrafici Finanziari Normativi Contabili Rete Locale della Sede

4

Gestione Archivi Filiale Archivi Anagrafici Finanziari Rete Locale della Filiale

5

Preventivo 1Rete – Schema rete Server sede - filiali ServerSede Filiale 1 Filiale N Preventivo Comunicazioni via Internet in modalit à FTP

6

Query 1 Rete – Schema rete Server sede - filiali ServerSede Filiale 1 Filiale N Query Comunicazioni via Internet in modalit à FTP

7

1 Archivi – esemplificazioni campi e tabelle Esemplificazione campi contenuti in file sequenziale a chiavi © >Finanziamenti, f325 © [; 1]Status © [; 2]N. finanziamento, nfin, Key 351 © [; 3]Ndg intestatario, Key 352 © [; 4]Id. prodotto finanziario di riferimento, *tabprodotti © [; 5]Tipologia finanziamento, *tipfin, tipologia pratica © [; 6]Id. filiale a cui si riferisce il finanziamento, Xfiliale_cod, *Xfiliale_tab, broker © [; 7]Ndg proponitore, soggetto a cui non sono riconosciute provvigioni ma cui si ascrive un merito © [; 8]Id. operatore di contatto,, operatore che ha raccolto i dati dal cliente, I. operatore, Xreteutcod, *tabsogpas2, che ha contattato l'intestatario © [; 9]N. preventivo di riferimento, Key 353 © [;10]N. pratica di riferimento © [;11]Data apertura finanziamento © [;12]Importo richiesto © [;13]Data delibera prevista © [;14]Stato documentazione, *statdoc © [;15]Data stato documentazione © [;16]Id. operatore, Xreteutcod, *tabsogpas2 © [;17]N. rapporto, nrap …..

![1 Archivi – esemplificazioni campi e tabelle Esemplificazione campi contenuti in file sequenziale a chiavi © >Finanziamenti, f325 © [; 1]Status © [; 2]N.](http://images.slideplayer.it/3/978623/slides/slide_7.jpg "finanziamento, nfin, Key 351 © [; 3]Ndg intestatario, Key 352 © [; 4]Id. prodotto finanziario di riferimento, *tabprodotti © [; 5]Tipologia finanziamento, *tipfin, tipologia pratica © [; 6]Id. filiale a cui si riferisce il finanziamento, Xfiliale_cod, *Xfiliale_tab, broker © [; 7]Ndg proponitore, soggetto a cui non sono riconosciute provvigioni ma cui si ascrive un merito © [; 8]Id. operatore di contatto,, operatore che ha raccolto i dati dal cliente, I. operatore, Xreteutcod, *tabsogpas2, che ha contattato l intestatario © [; 9]N. preventivo di riferimento, Key 353 © [;10]N. pratica di riferimento © [;11]Data apertura finanziamento © [;12]Importo richiesto © [;13]Data delibera prevista © [;14]Stato documentazione, *statdoc © [;15]Data stato documentazione © [;16]Id. operatore, Xreteutcod, *tabsogpas2 © [;17]N. rapporto, nrap …...")

8

1 Archivi – esemplificazioni campi e tabelle Esemplificazione campi contenuti in file sequenziale a chiavi © >Contributi, f343, gestione dei contributi richiesti sul finanziamento © [; 1]Status © [; 2]N. finanziamento di riferimento, Key 361 © [; 3]Cod. contributo, *tab_agevol …. Esemplificazione tabella dinamica con indicazioni parametriche © *statria Codice stato attuale preventivo, finanziamento, pratica © [; 1]Codice stato © [; 2]Descrizione stato © [; 3]Descrizione breve © [; 4]Attivo fra i preventivi da visualizzare © [; 5]Attivo fra i finanziamenti da istruire © [; 6]Attivo fra i finanziamenti su cui eseguire la delibera annotata dalla segreteria

![1 Archivi – esemplificazioni campi e tabelle Esemplificazione campi contenuti in file sequenziale a chiavi © >Contributi, f343, gestione dei contributi richiesti sul finanziamento © [; 1]Status © [; 2]N.](http://images.slideplayer.it/3/978623/slides/slide_8.jpg "finanziamento di riferimento, Key 361 © [; 3]Cod. contributo, *tab_agevol …. Esemplificazione tabella dinamica con indicazioni parametriche © *statria Codice stato attuale preventivo, finanziamento, pratica © [; 1]Codice stato © [; 2]Descrizione stato © [; 3]Descrizione breve © [; 4]Attivo fra i preventivi da visualizzare © [; 5]Attivo fra i finanziamenti da istruire © [; 6]Attivo fra i finanziamenti su cui eseguire la delibera annotata dalla segreteria.")

9

1.2 Trasferimento archivi in formato SQL Gli archivi gestiti possono essere trasferiti in formato SQL in modo tale da consentire l esecuzione di query da altri ambienti software.

10

1.2 Trasferimento archivi in formato SQL Riferimenti tecnici Test migrazione in access: objects60pSetup.exe, TADO5, TADO2 Allegato stralcio file Soci: Soci.mdb File e campi database © >Soci, f345 © [;1]Status © [;2]Ndg socio, Key 364 © [;3]N. rapporto, Key 365 © [;4]Data iscrizione a socio © [;5]Data recessione a socio © [;6]Stato pagamento quote, *statquo © [;7]Data stato pagamento quote © [;8]Id. operatore, Xreteutcod, *tabsogpas2 © [;9]Stato socio, *statsoc © [;10]Data stato socio © [;11]Id. operatore, Xreteutcod, *tabsogpas2 © [;12]N. delibera iscrizione a socio © [;13]N. delibera recessione socio © [;14]Vuoto, 8 byte © [;15]Vuoto

![1.2 Trasferimento archivi in formato SQL Riferimenti tecnici Test migrazione in access: objects60pSetup.exe, TADO5, TADO2 Allegato stralcio file Soci: Soci.mdb File e campi database © >Soci, f345 © [;1]Status © [;2]Ndg socio, Key 364 © [;3]N.](http://images.slideplayer.it/3/978623/slides/slide_10.jpg "rapporto, Key 365 © [;4]Data iscrizione a socio © [;5]Data recessione a socio © [;6]Stato pagamento quote, *statquo © [;7]Data stato pagamento quote © [;8]Id. operatore, Xreteutcod, *tabsogpas2 © [;9]Stato socio, *statsoc © [;10]Data stato socio © [;11]Id. operatore, Xreteutcod, *tabsogpas2 © [;12]N. delibera iscrizione a socio © [;13]N. delibera recessione socio © [;14]Vuoto, 8 byte © [;15]Vuoto.")

11

2 Processo: Gestione Preventivo

12

2.1 Accesso e acquisizione dei dati per il preventivo

13

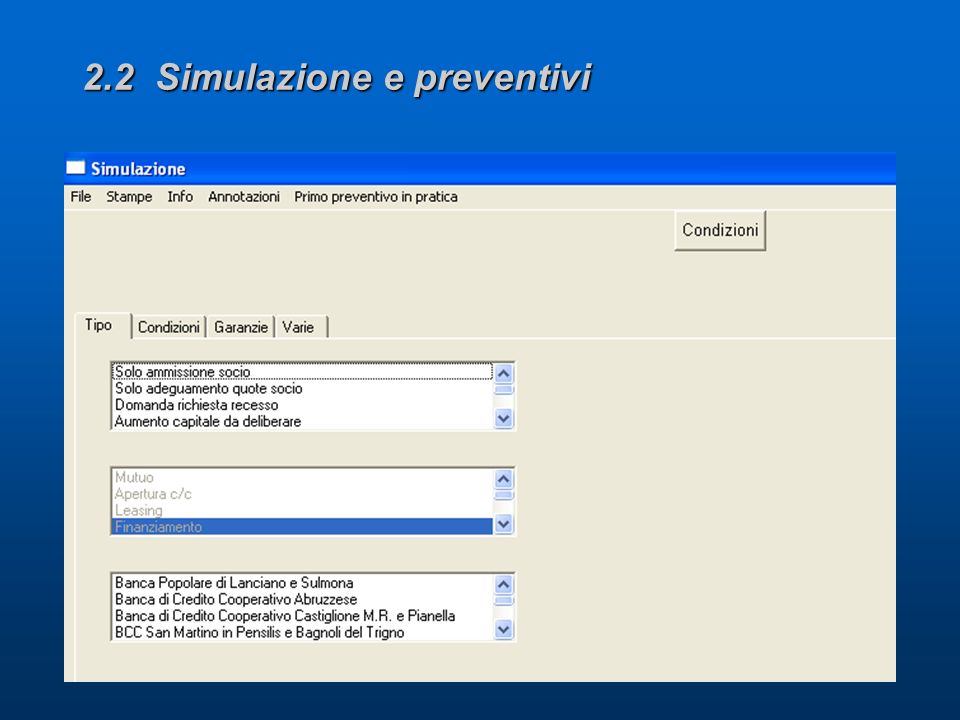

2.2 Simulazione e preventivi

15

2.3 Modulo FIN2000 Connessioni Il richiamo di un nominativo nel sistema (sia esso il potenziale socio futuro oppure un nominativo da inserire a vario titolo nelle anagrafiche) produce (mediate il modulo FIN2000 Connessioni) la ricerca filtrata del medesimo, negli archivi al fine di ottenere in modo immediato le seguenti informazioni coordinate: l esclusione del nominativo come terroristi; le connessioni esistenti del nominativo con altri nominativi, le garanzie correlate al nominativo e i suoi elementi specifici, beni le informazioni rilevate direttamente o indirettamente l esposizione del nominativo interrogato le operazione RUA dell ultimo periodo le transazioni contabili dell esercizio in corso e/o precedente. la presenza del nominativo nelle gestioni particolari (es. contributi.). Per le filiali modalit à Sequel Server. L abilitazione alle interrogazioni

. Per le filiali modalit à Sequel Server. L abilitazione alle interrogazioni.")

16

2.3 Modulo FIN2000 Connessioni

17

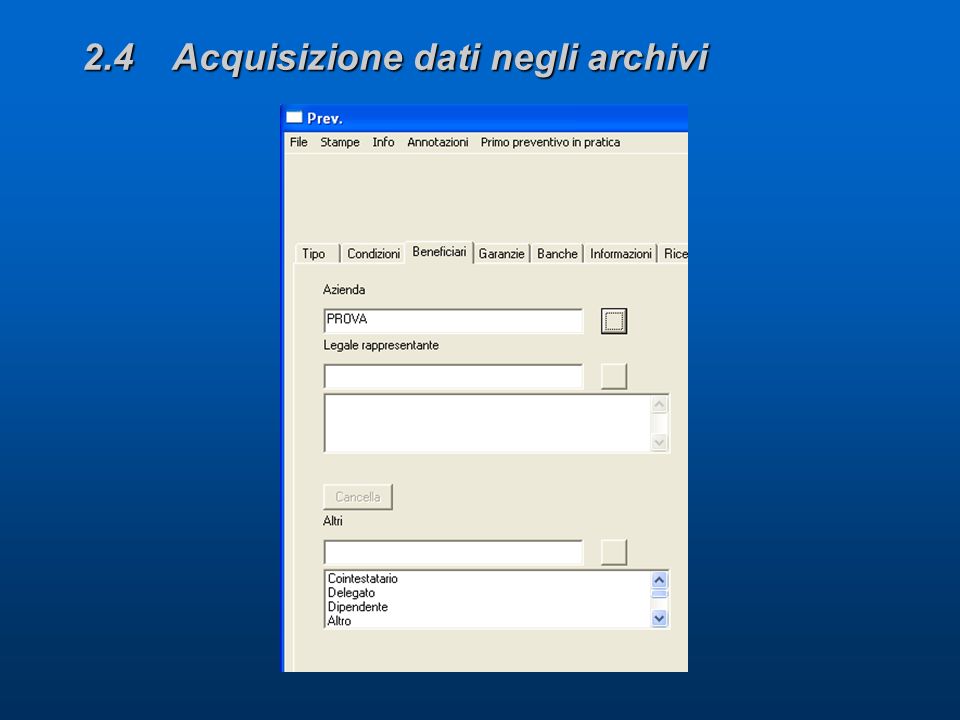

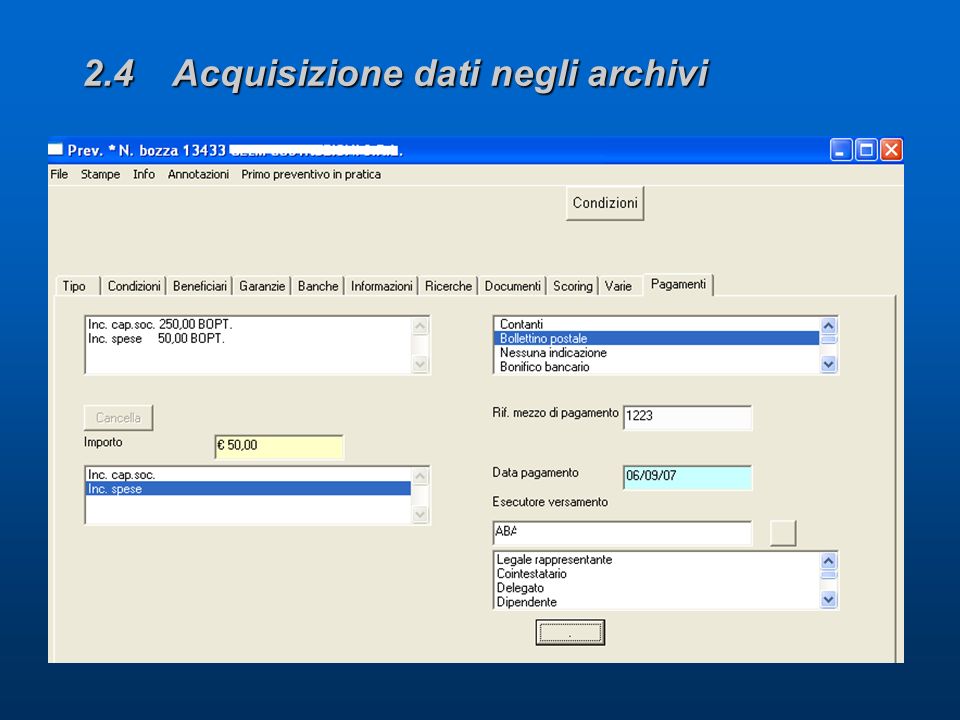

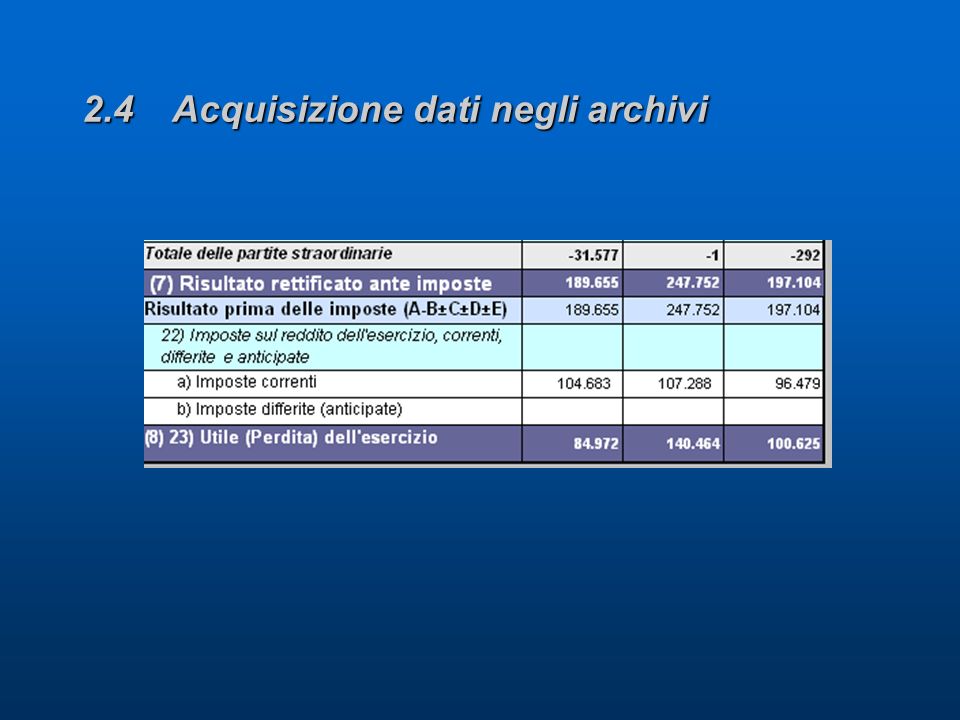

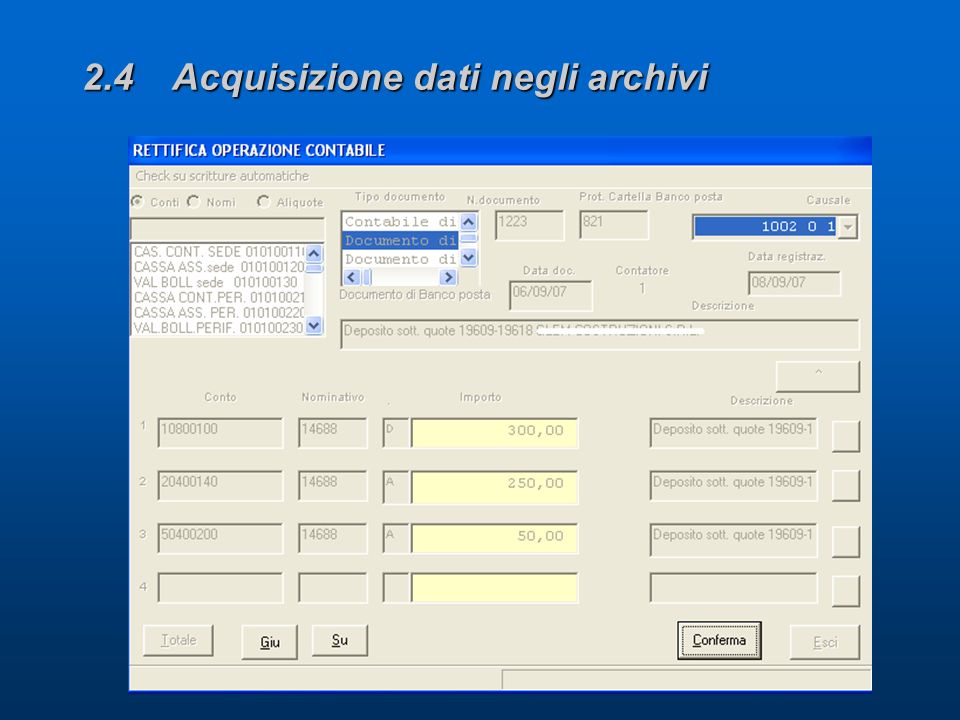

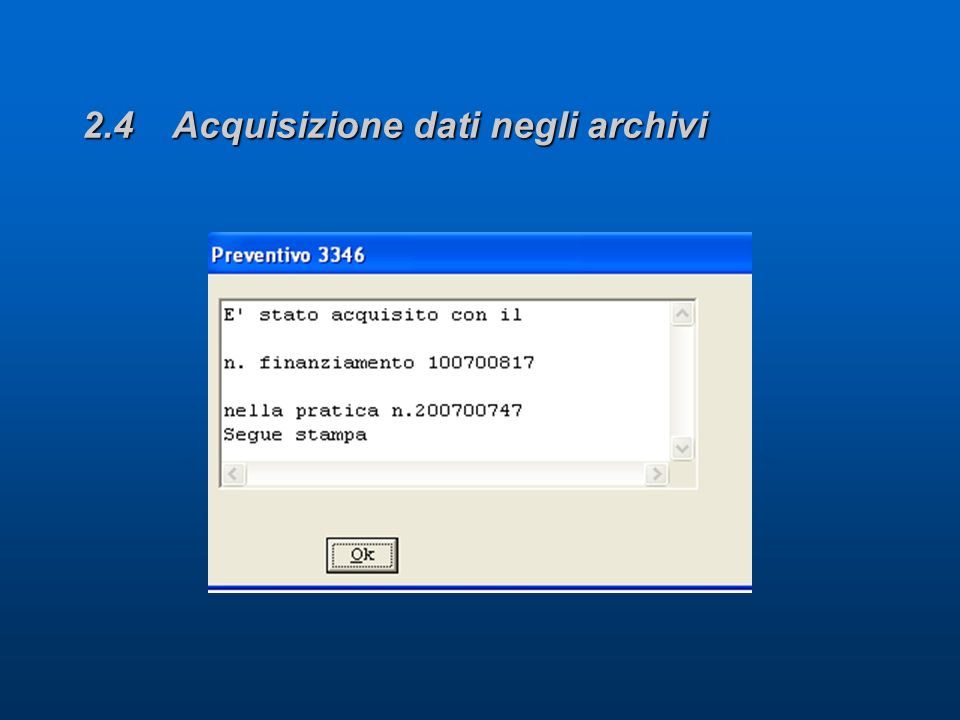

2.4 Acquisizione dati negli archivi

22

Inserimento dati di Bilancio

23

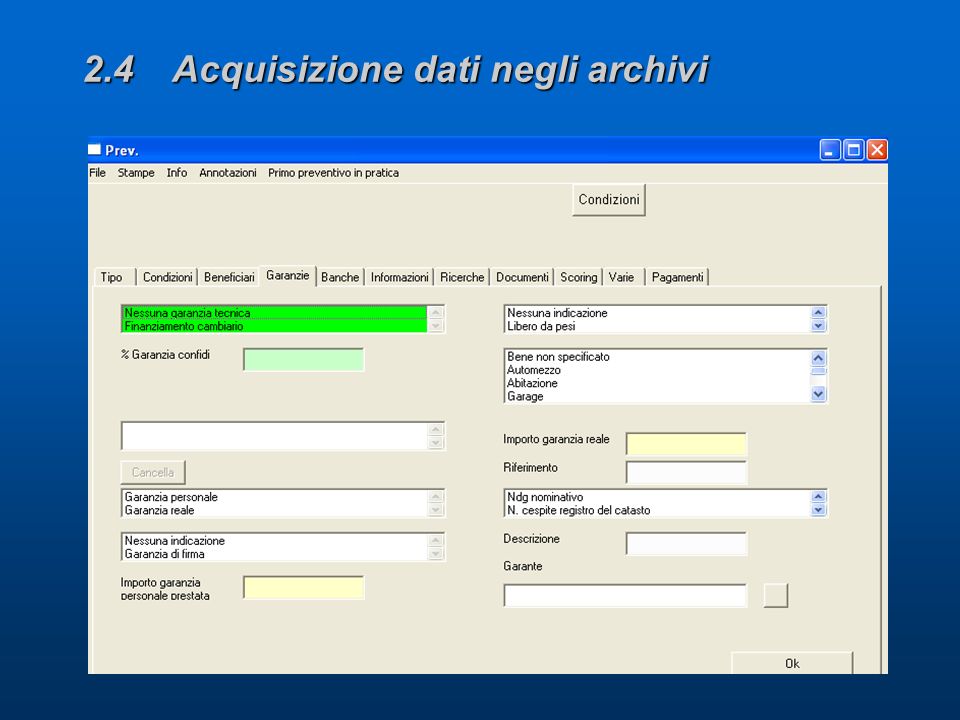

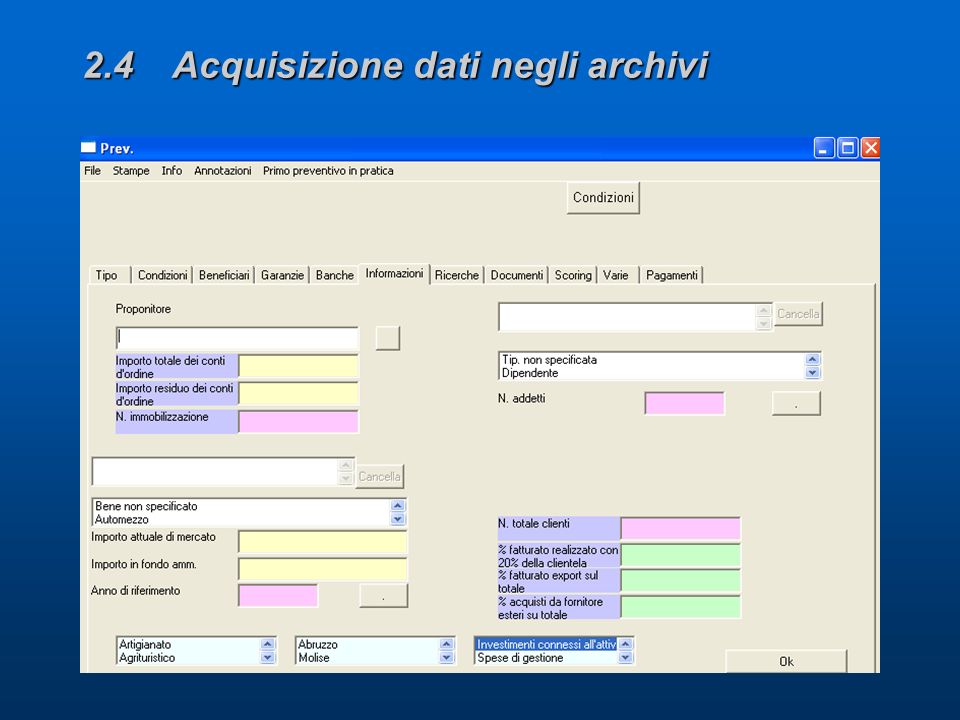

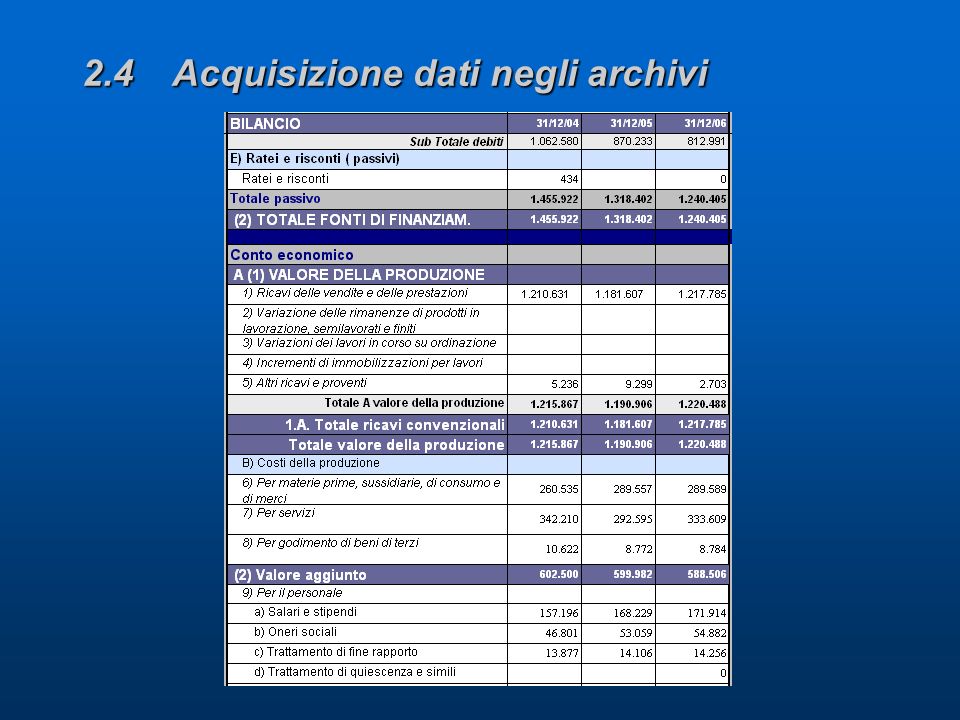

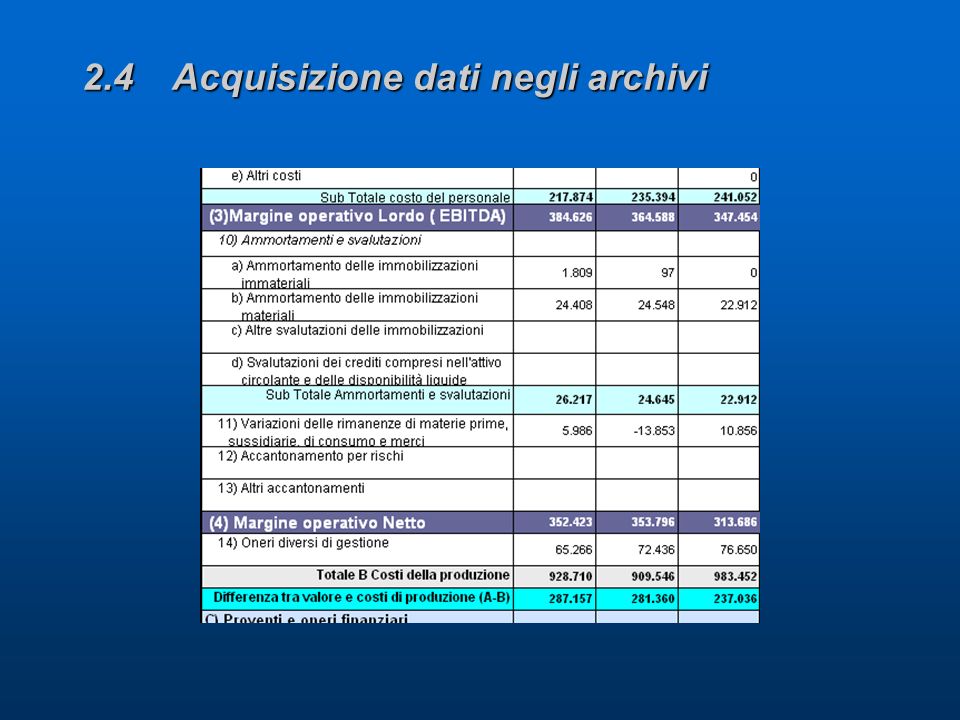

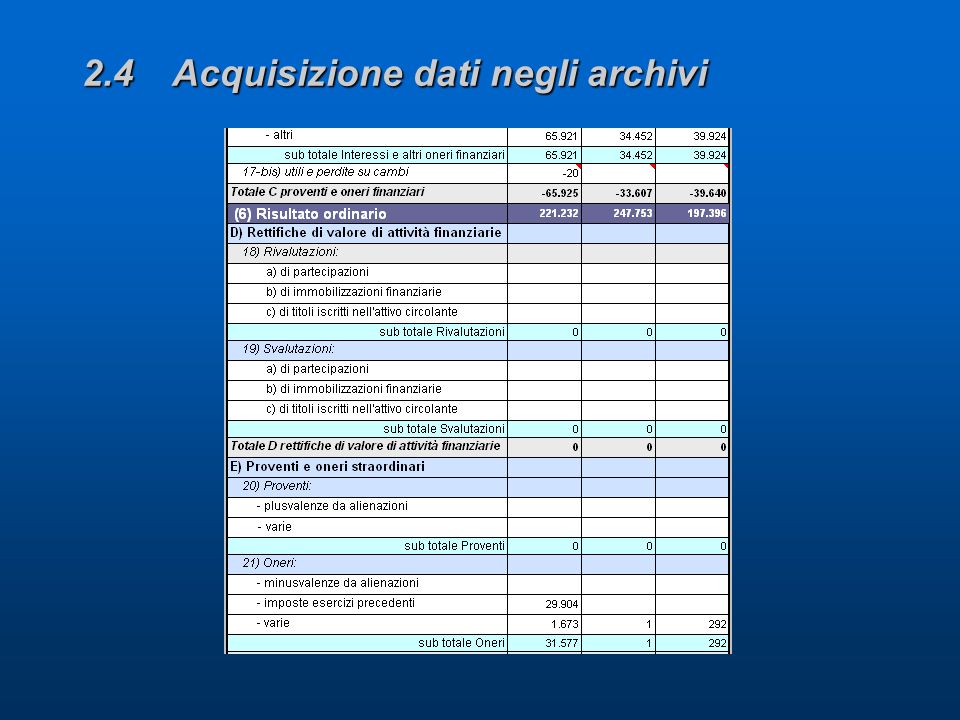

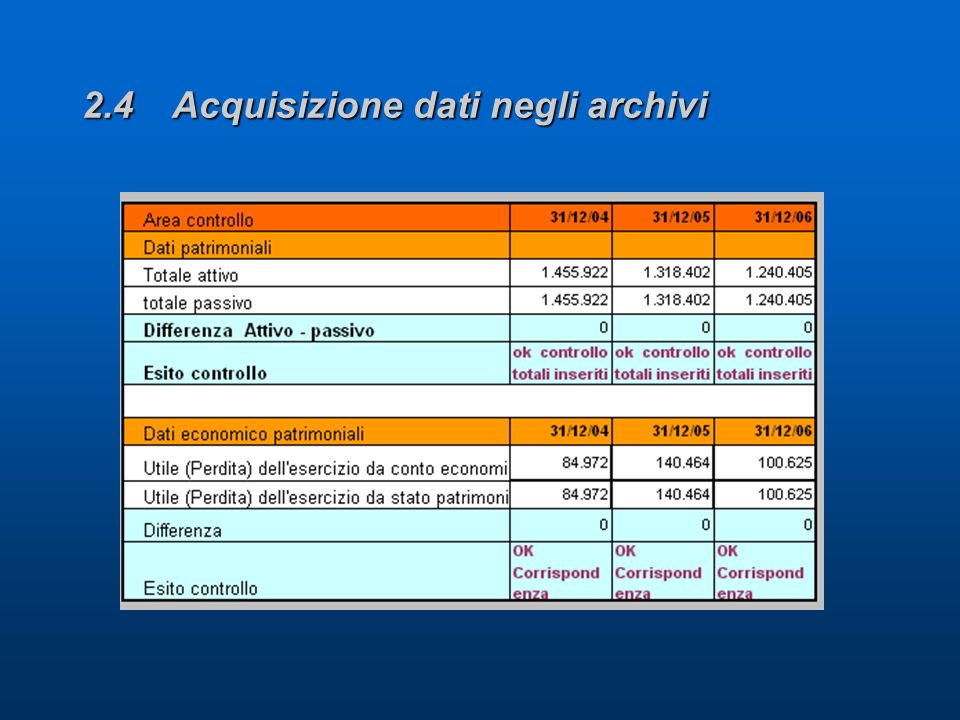

2.4 Acquisizione dati negli archivi

36

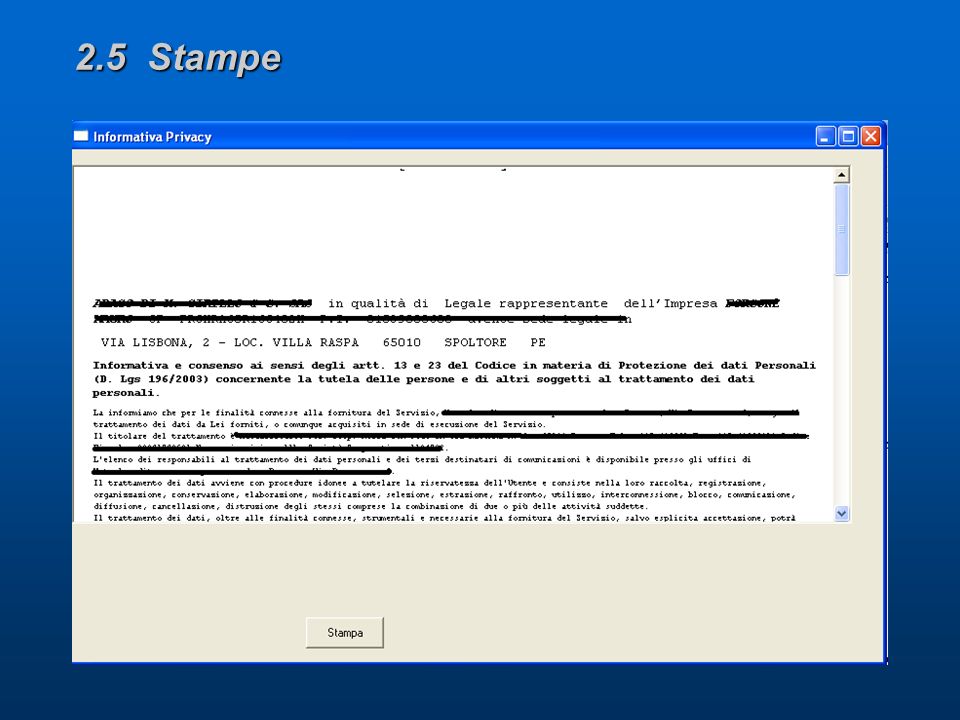

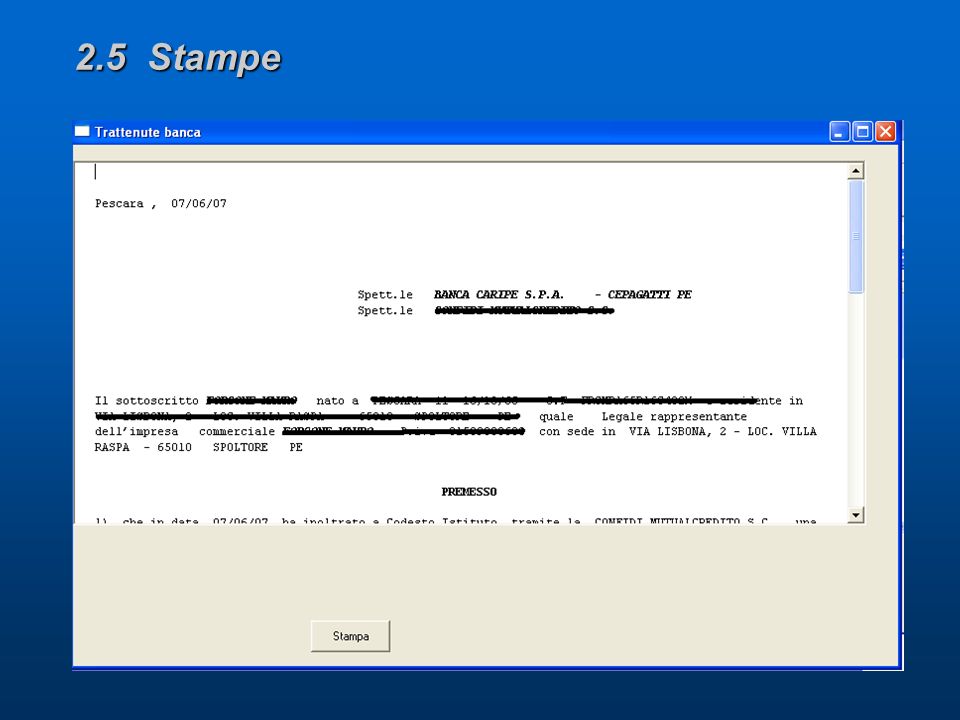

2.5 Stampe

40

2.6 Trasferimento al menu istruttoria I preventivi una volta analizzati e completati, integrati del numero di pratica, sono quindi disponibili e gestibili dal menu istruttoria.

41

3 Gestione Isruttoria/PEF ESEMPLIFICAZIONI PROCESSO

42

3 Gestione Istruttoria/PEF ESEMPLIFICAZIONI PROCESSO

43

3.1 Predisposizione allo scorig, controllo dei rischi La Banca di garanzia normalmente è esposta a diversi fattori di rischio, in particolare: al rischio di insolvenza dei soggetti garantiti unitamente al rischio di perdite reali o potenziali a fronte di operazioni complesse, il cosiddetto- rischio operativo -. I risultati ottenuti applicando i modelli consentono di eseguire valutazioni sul rischio del Crediti di firma in essere. L assunzione di decisioni sulla concessione di credito necessita di strumenti veloci e automatici che consentano di calcolare gli indicatori di rischiosit à - andamentali e previsionali -. Con lo scoring si applica una tecnica di valutazione del merito creditizio dell'affidato che fa uso di tecniche statistico – matematiche, in grado di prevedere la probabilit à che una posizione affidata risulti insolvente. Questa tecnologia di valutazione si adatta bene a supportare quelle forme di garanzia correlate all erogazione del credito che implicano un elevato numero di affidamenti, di importo unitario ridotto, per le quali pi ù difficile e costosa appare l'applicazione di valutazioni analitiche del merito creditizio. Va rilevato che lo stesso istituto di credito erogatore applicher à la propria analisi del merito di credito. Tale doppia valutazione (considerata in subordine dal Banca di Garanzia) va di fatto a limitare ulteriormente il rischio della Banca. Le tecniche di scoring attribuiscono un valore all'affidato, proporzionato al suo rischio.

va di fatto a limitare ulteriormente il rischio della Banca. Le tecniche di scoring attribuiscono un valore all affidato, proporzionato al suo rischio..")

44

3.2.1 Istruttoria Il sistema FIN2000 gestisce le problematiche connesse all'affidamento della clientela nei vari momenti significativi: 2.1) Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all'affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica. Il sistema FIN2000 gestisce le problematiche connesse all'affidamento della clientela nei vari momenti significativi: 2.1) Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all'affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica.

Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica..")

45

3.2.1 Istruttoria Per la gestione dello scoring si può ricorrere a svariati prodotti software (in questo caso la procedura FIN2000 estrae in formato testo i dati conosciuti dal database), qui di seguito è proposto il sottosistema FIN2000 Risk Management che si integra nella procedura FIN2000 Banca di Garanzie, permette di essere modulato in base alle conoscenze informative del data base e ad essere configurato in modo da recepire ed aumentare la competenza del personale addetto 2.1) Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all'affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica.

, qui di seguito è proposto il sottosistema FIN2000 Risk Management che si integra nella procedura FIN2000 Banca di Garanzie, permette di essere modulato in base alle conoscenze informative del data base e ad essere configurato in modo da recepire ed aumentare la competenza del personale addetto 2.1) Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica.")

46

3.2.1 Istruttoria 2.1) Istruttoria, ovvero la raccolta organica delle informazioni qualitative e quantitative relative all'affidato ed ai suoi garanti 2.2) Calcolo rating aziendale; 2.3) Passaggio all organo deliberante della pratica.... prima di proseguire con la preparazione finanziamenti per il Consiglio, soffermiamoci (nel prossimo step) sul Sottosistema Risk Management – Procedura PEF..

sul Sottosistema Risk Management – Procedura PEF...")

47

3.3 Sottosistema Risk Management FIN2000 – step 1 A. Istruttoria della pratica con il sottosistema Risk Management Con la formalizzazione del preventivo, il sottosistema Risk Management completa il censimento delle informazioni propedeutiche all approvazione/declino, con particolare riferimento alle seguenti aree semantiche: a) Garanzie e garanti: i mitigatori di rischio vengono qualificati mediante una specifica tipologia basata su una impostazione parametrica. Per quanto attiene la solvibilit à dei garanti, in talune impostazioni viene richiesto l inserimento degli indicatori patrimoniali e reddituali. b) Bilanci e posizioni economico-patrimoniali: in base al profilo dell Utente, il Sottosistema rileva la presenza di bilanci in Anagrafe per il soggetto Richiedente e, qualora esistano, li propone all Operatore che ha facolt à di aggiornarli sulla base delle informazioni in suo possesso; c) Parere del Proponente: l istruttore può inserire un proprio parere soggettivo mediante redazione di un apposita nota oppure attraverso la selezione di un codice di giudizio nell ambito di un range precedentemente impostate.

Garanzie e garanti: i mitigatori di rischio vengono qualificati mediante una specifica tipologia basata su una impostazione parametrica. Per quanto attiene la solvibilit à dei garanti, in talune impostazioni viene richiesto l inserimento degli indicatori patrimoniali e reddituali. b) Bilanci e posizioni economico-patrimoniali: in base al profilo dell Utente, il Sottosistema rileva la presenza di bilanci in Anagrafe per il soggetto Richiedente e, qualora esistano, li propone all Operatore che ha facolt à di aggiornarli sulla base delle informazioni in suo possesso; c) Parere del Proponente: l istruttore può inserire un proprio parere soggettivo mediante redazione di un apposita nota oppure attraverso la selezione di un codice di giudizio nell ambito di un range precedentemente impostate..")

48

3.3 Sottosistema Risk Management FIN2000 – step 2 B. Invio al Risk – Management, PEF Terminata la fase di istruttoria, la proposta può essere inviata al Sottosistema di Risk Management, che provvede ad eseguire valutazioni automatiche sulla base delle quali sar à in condizione di proporre immediatamente una proposta con pre-esito deliberativo oppure di suggerire la cessione di competenza della proposta al livello di autonomia decisionale superiore. Qualora una qualsiasi informazione censita in fase di istruttoria, considerata rilevante dal sistema stesso, venisse modificata a posteriori, l esito della P.E.F. Pratica Elettronica di Fido verrebbe annullato e l invio al Sottosistema obbligatoriamente ripetuto. In talune impostazioni, l invio della proposta al Risk Management avviene transitando preliminarmente per l Ufficio Validazione, ove, grazie all apposito modulo, le anagrafiche correlate alla proposta vengono certificate da personale accreditato affinch é sussista la ragionevole certezza che le successive valutazioni elettroniche siano supportate da dati attendibili.

49

3.3 Sottosistema Risk Management FIN2000 – step 3 C. Il Sottosistema Risk -management, modulo Analisi e Sintesi Il Sistema FIN2000 dispone quindi di un sottosistema Risk Management che governa tutte le attivit à di valutazione del merito creditizio. Il Sottosistema rende disponibili numerose funzionalit à specializzate nell effettuazione delle seguenti attivit à che contraddistinguono 2 moduli: -Modulo di Analisi; -Modulo di Sintesi.

50

3.3 Sottosistema Risk Management FIN2000 – step 4 a) Modulo di Analisi Le attivit à del Modulo di Analisi sono finalizzate al completamento / alla rettifica delle informazioni raccolte dalla Rete della Banca di garanzia nella fase di censimento del preventivo ed istruttoria della proposta, onde fornire una rappresentazione dell operazione e delle controparti correlate sufficientemente esaustiva ai fini dell autorizzazione. Le attivit à del Modulo di Analisi possono aver luogo in tre modi distinti: 1. mediante interazione con l Utente (della Rete o, preferibilmente con, dell Ufficio Crediti a cui si rende necessario cedere la competenza); 2. attraverso la consultazione automatica di archivi interni, ove sono reperibili le informazioni attinenti la posizione storica assunta dalle controparti nei confronti del Banca di garanzia 3. tramite interrogazioni automatiche di Credit Bureaux / Info - Provider remoti, dai quali sono acquisibili informative aggiornate circa i soggetti esaminati.

; 2. attraverso la consultazione automatica di archivi interni, ove sono reperibili le informazioni attinenti la posizione storica assunta dalle controparti nei confronti del Banca di garanzia 3. tramite interrogazioni automatiche di Credit Bureaux / Info - Provider remoti, dai quali sono acquisibili informative aggiornate circa i soggetti esaminati..")

51

3.3 Sottosistema Risk Management FIN2000 – step 4 A tal fine, il Sottosistema Risk Management supporta i seguenti moduli: a) Interrogazione database: il modulo effettua un estrazione delle informazioni storiche relative alla controparte oggetto di analisi, fornendo un profilo della posizione di rischio eventualmente determinatasi nel corso del tempo nei confronti della Societ à oggetto di esame; b) Acquisizione manuale dei dati economico-finanziari: il Sistema consente di recepire / aggiornare le principali voci reddituali o di bilancio qualora non risultino attivi moduli elettronici alternativi; c) Interrogazione Banca d Italia: trattasi di una procedura interna informatrice predisposta per l acquisizione e l archiviazione dei dati estratti dal database dei Sistemi che riaggregano le informazioni rivenienti dai Flussi di Ritorno delle Segnalazioni di Centrale Rischi Banca d Italia e Centrale Rischi Importi Contenuti.

Interrogazione database: il modulo effettua un estrazione delle informazioni storiche relative alla controparte oggetto di analisi, fornendo un profilo della posizione di rischio eventualmente determinatasi nel corso del tempo nei confronti della Societ à oggetto di esame; b) Acquisizione manuale dei dati economico-finanziari: il Sistema consente di recepire / aggiornare le principali voci reddituali o di bilancio qualora non risultino attivi moduli elettronici alternativi; c) Interrogazione Banca d Italia: trattasi di una procedura interna informatrice predisposta per l acquisizione e l archiviazione dei dati estratti dal database dei Sistemi che riaggregano le informazioni rivenienti dai Flussi di Ritorno delle Segnalazioni di Centrale Rischi Banca d Italia e Centrale Rischi Importi Contenuti.")

52

3.3 Sottosistema Risk Management FIN2000 – step 5 b)Modulo di Sintesi. Il Modulo di Sintesi numerico - statistico è finalizzato alla sintesi dei dati provenienti dal Modulo di Analisi, in valutazioni quantitative espressive del merito creditizio attinente le singole aree rappresentate ed analizzate intergabili con le informazioni di natura qualitativa. Tale modulo si basa su tecniche di scoring, di genesi statistica e di rating, di natura numerica. In tale contesto, il Sottosistema Risk Management supporta le seguenti funzionalit à : 1) Moduli per l elaborazione numerica dei rating esterni riferiti ai singoli database e/o Cr é dit Bureaux interrogati: specifiche unit à di calcolo provvedono a decodificare i valori di alcuni indici predefiniti e sintetizzare un rating riassuntivo che quantifichi il grado di rischio emergente dalle informazioni analizzate;

Moduli per l elaborazione numerica dei rating esterni riferiti ai singoli database e/o Cr é dit Bureaux interrogati: specifiche unit à di calcolo provvedono a decodificare i valori di alcuni indici predefiniti e sintetizzare un rating riassuntivo che quantifichi il grado di rischio emergente dalle informazioni analizzate;.")

53

3.3 Sottosistema Risk Management FIN2000 – step 5 2) Filtro di ponderazione dati esterni: il modulo attribuisce un peso dinamico ad ognuno dei database e/o Cr é dit Bureaux interrogati per i quali è stato gi à elaborato un rating dalla relativa unit à di calcolo, misurandone in questo modo la rilevanza; i rating ed i pesi cos ì ottenuti sono sintetizzati nel cosiddetto Rating finale ; 3) Calcolo del Rating Finale: l unit à di calcolo sintetizza il Rating Finale attraverso una ponderazione applicata ai rating quantitativi, qualitativi e andamentali.

Filtro di ponderazione dati esterni: il modulo attribuisce un peso dinamico ad ognuno dei database e/o Cr é dit Bureaux interrogati per i quali è stato gi à elaborato un rating dalla relativa unit à di calcolo, misurandone in questo modo la rilevanza; i rating ed i pesi cos ì ottenuti sono sintetizzati nel cosiddetto Rating finale ; 3) Calcolo del Rating Finale: l unit à di calcolo sintetizza il Rating Finale attraverso una ponderazione applicata ai rating quantitativi, qualitativi e andamentali.")

54

3.4 Procedura PEF FIN2000 – step 1. 1 - OBIETTIVI La procedura Fin2000 PEF – Pratica Elettronica di Fido Banca di Garanzia in quanto modello di natura statico-qualitativa ha l obiettivo di determinare la P.d. ( Probabilit à d default) e consente: a) Un maggiore uniformit à di giudizio; b) L accentramento delle decisioni di concessione nell ambito di un modello definito (il modello consente di meglio codificare gli ambiti di discrezionalit à del gestore di relazione); c) La gestione decentrata da parte di alcune informazioni qualitative ma verifica accentrata del loro impatto sul rischio (l inserimento dell informazione qualitativa avviene centralmente); d) L accentramento di alcune analisi (es. di bilancio e andamentale) e riduzione dei tempi di istruttoria; La Banca di garanzia non ha possibilit à di modificare la Pd calcolata sulla base di un giudizio oggettivo che andr à comunque supportato da elementi ben specificati. A eccezione di questi casi, quindi, la discrezionalit à del gestore si concentra su alcune aree dell analisi qualitativa: solamente compilando la sezione qualitativa della Pef ha la possibilit à di contribuire in una certa misura alla determinazione del rating finale dell impresa.

e consente: a) Un maggiore uniformit à di giudizio; b) L accentramento delle decisioni di concessione nell ambito di un modello definito (il modello consente di meglio codificare gli ambiti di discrezionalit à del gestore di relazione); c) La gestione decentrata da parte di alcune informazioni qualitative ma verifica accentrata del loro impatto sul rischio (l inserimento dell informazione qualitativa avviene centralmente); d) L accentramento di alcune analisi (es. di bilancio e andamentale) e riduzione dei tempi di istruttoria; La Banca di garanzia non ha possibilit à di modificare la Pd calcolata sulla base di un giudizio oggettivo che andr à comunque supportato da elementi ben specificati. A eccezione di questi casi, quindi, la discrezionalit à del gestore si concentra su alcune aree dell analisi qualitativa: solamente compilando la sezione qualitativa della Pef ha la possibilit à di contribuire in una certa misura alla determinazione del rating finale dell impresa..")

55

3.4 Procedura PEF FIN2000 – step 2. 1.1 - Gli impatti della P.E.F. Fin2000 Banca di Garanzia – Modulo P.E.F., applicando le disposizioni di Basilea 2 ha quindi implementato una revisione dei processi di affidamento (Pratica Elettronica di Fido, P.E.F.) con importanti impatti sui seguenti aspetti: Conoscenza del cliente (raccolta dei dati e delle informazioni per conoscere il cliente); Offerta dei prodotti e servizi (in base alle esigenze manifestate dal cliente o che emergono dal processo di conoscenza); Erogazione del credito di firma (concessione del fido per credito firma in base al merito creditizio); Gestione della relazione di clientela (gestione e monitoraggio andamentale del credito e, in generale, gestione delle esigenze del cliente che derivano dal rapporto con la Banca di garanzia).

con importanti impatti sui seguenti aspetti: Conoscenza del cliente (raccolta dei dati e delle informazioni per conoscere il cliente); Offerta dei prodotti e servizi (in base alle esigenze manifestate dal cliente o che emergono dal processo di conoscenza); Erogazione del credito di firma (concessione del fido per credito firma in base al merito creditizio); Gestione della relazione di clientela (gestione e monitoraggio andamentale del credito e, in generale, gestione delle esigenze del cliente che derivano dal rapporto con la Banca di garanzia)..")

56

3.4 Procedura PEF FIN2000 – step 2. La Pratica elettronica di fido, nella sostanza, ha modificato il processo di erogazione del credito di firma migrando, nell ambito del sottosistema Risk management da valutazioni di natura soggettiva formulate dall istruttore della proposta, a valutazioni basate su uno score strutturato che utilizza un modello di analisi quantitativa, qualitativa e andamentale, che integra comunque il contributo di esperienza e conoscenza degli operatori creditizi/analisti. Il sistema di rating di Fin2000 Banca di Garanzia - Procedura PEF - raccoglie un insieme di informazioni per ogni singolo cliente: 1. dati anagrafici, 2. andamentali relativi ai confidi, alle banche convenzionate, e al sistema, 3. dati qualitativi, 4. dati di bilancio, 5. note pregiudizievoli, 6. informazioni / valutazioni experien 7. Ce. Ri. – Informazioni provenienti dalla Centrale Rischi, che consentono al sistema decisionale di produrre i parametri (rating che definiscono l E.F.I. (Esito Finale Interno) di accoglimento o non accoglimento della proposta di affidamento tramite credito di firma.

di accoglimento o non accoglimento della proposta di affidamento tramite credito di firma..")

57

3.4 Procedura PEF FIN2000 – step 3. 1.2 - Le classificazioni del credito Il risultato finale è rappresentato dalla assegnazione di una fascia di merito creditizio del richiedente in seguito ad una valutazione finale. Nel modello sono previste tre classi di rating che consentono di identificare le 3 situazioni specifiche che trovano concretamente riscontro in un classico, sistema semaforo che pur nella semplicit à e immediatezza del segnale associa a un colore una ben precisa griglia decisionale secondo le indicazioni esposte: 1. cliente in I fascia di rating, (verde) che prende l assenza di anomalie con accettazione della proposta e condivide che la richiesta rientra nei limiti di affidamento dell istruttore, oppure passaggio all organo deliberante superiore; 2. cliente in II fascia di rating, ( Giallo ) quando si tratta di posizioni giudicate a rischio medio che necessitano o meno di effettuare approfondimenti informativi che giustifichino la presenza delle anomalie riscontrate e consentano quindi alla pratica di proseguire l iter deliberativo; 3. cliente in III fascia di rating, ( Rosso ) quando il profilo di rischio del cliente è giudicato inaccettabile e pertanto viene inibita l autorizzazione o la delibera della proposta anche nel caso in cui l importo degli affidamenti richiesti rientri nelle autonomie del proponente. In tali circostanze è prevista la possibilit à di innalzare il livello di delibera della pratica integrando la stessa con le opportune note giustificative e documentate.

che prende l assenza di anomalie con accettazione della proposta e condivide che la richiesta rientra nei limiti di affidamento dell istruttore, oppure passaggio all organo deliberante superiore; 2. cliente in II fascia di rating, ( Giallo ) quando si tratta di posizioni giudicate a rischio medio che necessitano o meno di effettuare approfondimenti informativi che giustifichino la presenza delle anomalie riscontrate e consentano quindi alla pratica di proseguire l iter deliberativo; 3. cliente in III fascia di rating, ( Rosso ) quando il profilo di rischio del cliente è giudicato inaccettabile e pertanto viene inibita l autorizzazione o la delibera della proposta anche nel caso in cui l importo degli affidamenti richiesti rientri nelle autonomie del proponente. In tali circostanze è prevista la possibilit à di innalzare il livello di delibera della pratica integrando la stessa con le opportune note giustificative e documentate..")

58

3.4 Procedura PEF FIN2000 – step 4. 2 - Dallo scoring al rating Il sistema di rating (di Fin confidi 2000) è alimentato da tre score rispettivamente quantitativo ( di bilancio), qualitativo e andamentale, come schematizzato in tavola 1. Tavola 1 Analisi quantitativa SCORE DI BILANCIO Analisi qualitativa SCORE Analisi andamentale SCORE RatingRating

è alimentato da tre score rispettivamente quantitativo ( di bilancio), qualitativo e andamentale, come schematizzato in tavola 1. Tavola 1 Analisi quantitativa SCORE DI BILANCIO Analisi qualitativa SCORE Analisi andamentale SCORE RatingRating.")

59

3.4 Procedura PEF FIN2000 – step 5. 2.1 - Analisi quantitativa Questa tipologia di valutazione parte dall analisi di bilancio transita nello Score che ne consegue contribuisce a determinare il giudizio finale secondo una combinazione di parametri medi. L output è rappresentato dalla P.D. ovvero la probabilit à di defaut.

60

3.4 Procedura PEF FIN2000 – step 6. 2.2 - Analisi qualitativa. I dati qualitativi tengono conto delle specificit à informative intrinseche della cliente/socio, del segmento di appartenenza del prenditore e delle risultanze individuali. I dati ineriscono a fattori che, a giudizio della Banca di garanzia, determinano il successo o l insuccesso aziendale, i punti di forza o di debolezza, in particolare si riferiscono a: 1. Rischio settore in cui opera l azienda; 2. Andamento fatturato e risultati; 3. Investimenti ultimo triennio; 4. Valutazione della continuit à aziendale; 5. Adeguatezza management/ amministratore/ titolare.

61

3.4 Procedura PEF FIN2000 – step 7. 2.3 - Analisi andamentale In questa analisi sono presenti le seguenti fonti informative: 1. Elementi pregiudizievoli minori – sussistena /inesistenza; 2. Valutazione del rischio cliente da terzi – Experience; 3. Rapporti andamentali interni o con enti convenzionati; 4. Tempi di operativit à aziendale; 5. Elementi di anomalie da Centrale Rischi.

62

3.4 Procedura PEF FIN2000 – step 8. 2.4 - Giudizio definitivo Gli scores quantitativi, qualitativi e andamentali determinano la P.D. Per ogni segmento di clientela vengono definiti dei range di valori dello score a cui corrispondono otto classi di rating (6 per le posizioni pass e due per quelle fail ). Si veda al riguardo la tavola 2. Tavola 2 (*)La scala di merito/rischio creditizio è variabile da 0 (per i clienti peggiori) a +80 (per i clienti migliori). Si può ben verificare che al peggioramento delle classi di score deve corrispondere un incremento della probabilit à di insolvenza. Descrizione Rating Score (*) DaA EccellenteAAA7180 OttimoAA6170 BuonoA5160 DiscretoBBB4150 SufficienteBB3140 InsufficienteB2130 PessimoCCC1120 PessimoDDD010

. Si veda al riguardo la tavola 2. Tavola 2 (*)La scala di merito/rischio creditizio è variabile da 0 (per i clienti peggiori) a +80 (per i clienti migliori). Si può ben verificare che al peggioramento delle classi di score deve corrispondere un incremento della probabilit à di insolvenza. Descrizione Rating Score (*) DaA EccellenteAAA7180 OttimoAA6170 BuonoA5160 DiscretoBBB4150 SufficienteBB3140 InsufficienteB2130 PessimoCCC1120 PessimoDDD010.")

63

3.4 Procedura PEF FIN2000 – step 9. 3 - Le garanzie ricevute e LGD (Loss Given Default) Le analisi successive sono volte a individuare i fenomeni rilevanti che segnalano l insorgere di situazioni critiche, di difficolt à. del cliente. Le garanzie ricevute e LGD (Loss Given Default). 3.1 Premessa La richiesta dei soci è una richiesta di garanzia a fronte di una specifica operazione finanziaria, quindi le banche di garanzia deve determinare il rischio ponderato dell operazione specifica. Al richiedente vengono normalmente richieste delle garanzie che possono essere reali e/o personali; ulteriori garanzie possono essere richieste al coobbligato. La garanzia rilasciata al confidi determina la LGD ovvero quella componente dell esposizione creditizia che presumibilmente non sar à coperta in caso di default. Il rischio mitigato per effetto dell LGD, al netto della percentuale del confidi trattenuta all erogazione, pari al 5% dell erogato e quindi normalmente al 10% della garanzia rilasciata dal confidi determina il rischio ponderato netto dell operazione che se ha segno negativo quantifica l extra-rischio, alternativamente col segno positivo determina la percentuale di riserva interna del rischio ponderato netto della specifica operazione.

Le analisi successive sono volte a individuare i fenomeni rilevanti che segnalano l insorgere di situazioni critiche, di difficolt à. del cliente. Le garanzie ricevute e LGD (Loss Given Default). 3.1 Premessa La richiesta dei soci è una richiesta di garanzia a fronte di una specifica operazione finanziaria, quindi le banche di garanzia deve determinare il rischio ponderato dell operazione specifica. Al richiedente vengono normalmente richieste delle garanzie che possono essere reali e/o personali; ulteriori garanzie possono essere richieste al coobbligato. La garanzia rilasciata al confidi determina la LGD ovvero quella componente dell esposizione creditizia che presumibilmente non sar à coperta in caso di default. Il rischio mitigato per effetto dell LGD, al netto della percentuale del confidi trattenuta all erogazione, pari al 5% dell erogato e quindi normalmente al 10% della garanzia rilasciata dal confidi determina il rischio ponderato netto dell operazione che se ha segno negativo quantifica l extra-rischio, alternativamente col segno positivo determina la percentuale di riserva interna del rischio ponderato netto della specifica operazione..")

64

3.4 Procedura PEF FIN2000 – step 9. 3.2 Sviluppo applicativo dell LGD Il calcolo dell LGD prevede: - Uno scarto di garanzia oggettivo; - Una percentuale di applicazione relativa all importo garantito. Le tre fasce di rating utilizzate dal sistema decisionale per l erogazione del credito di firma rappresentano l aggregazione di probabilit à di default sottostanti nel modello di rating. E ovvio che per i nuovi clienti la valutazione del merito creditizio non possono tenere conto di una fonte informativa, ossia l andamento del rapporto con la banca di garanzia. Il rating, una volta assegnato, va essere rivisto una volta all anno o qualora emergano variazioni significative. Con il conseguimento del rating nel processo del credito, la discrezionalit à del gestore, cos ì come dell analista fidi, è parziale e viene ben guidata all interno del modello.

65

3.4 Procedura PEF FIN2000 – step 10. 4 - Monitoraggio del credito Una volta erogato il credito, per la banca di garanzia diventa necessario monitorare continuamente le controparti affidate, con l obiettivo di individuare quelle che presentano delle problematiche, e, successivamente, intervenire su di esse per cercare di prevenire o limitare quanto pi ù possibile le potenziali perdite derivanti da una futura situazione di insolvibilit à. Il processo di monitoraggio è finalizzato all individuazione preventiva delle controparti problematiche, che vengono raggruppate nella cosiddetta black list, e alla loro osservazione per approfondire nel dettaglio l opportunit à di un intervento. Il processo di costruzione della black list richiede quindi l analisi ad alta frequenza, generalmente il mese, delle informazioni disponibili su tutte le controparti in portafoglio. Si tratta chiaramente di un attivit à onerosa, per la massa di dati da analizzare per ognuna di esse assoggettandoli ad apposite griglie che individuano per gli indicatori osservati sulle controparti dei valori soglia, oltrepassati i quali la controparte viene messa sotto osservazione.

66

4 Processo:Gest. Delibere Consiglio

67

4.1 Preparazione finanziamenti per Consiglio

68

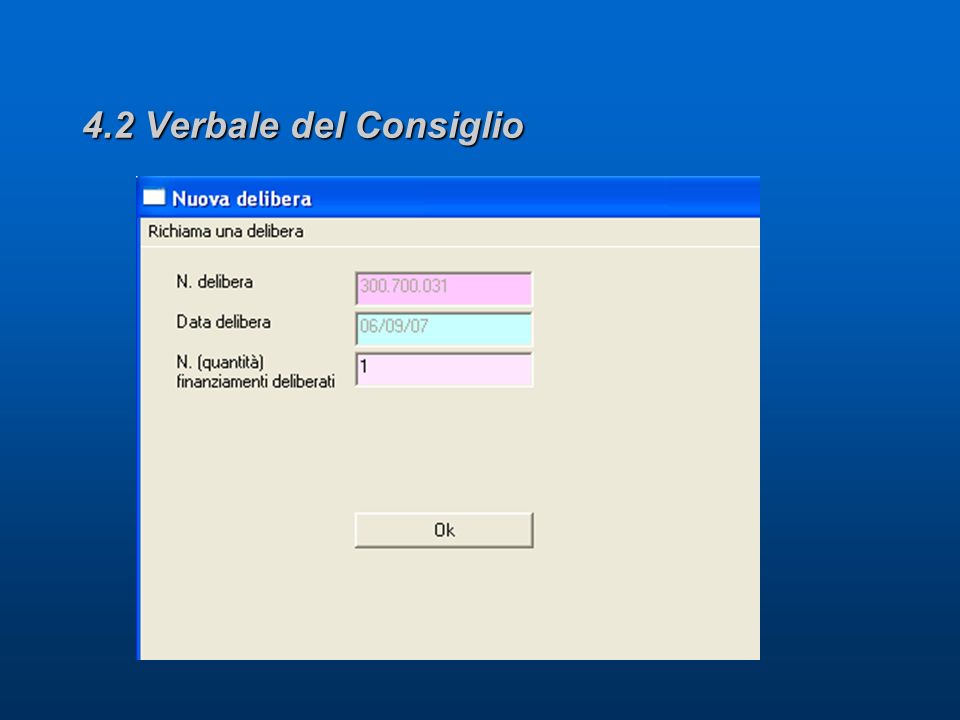

4.2 Verbale del Consiglio

70

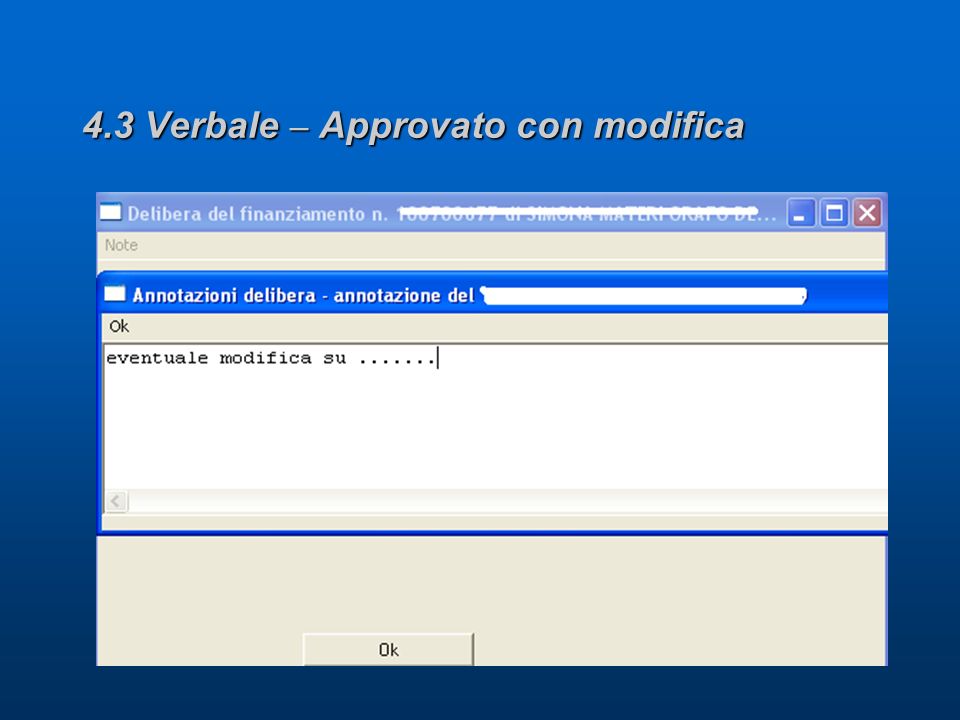

4.3 Verbale – Approvato con modifica

73

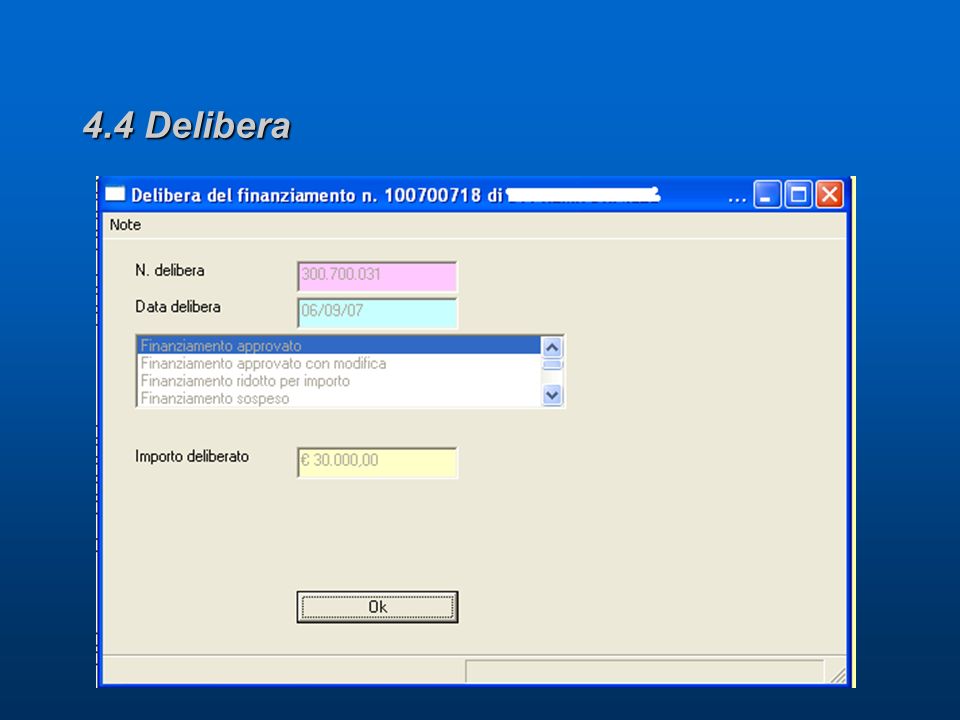

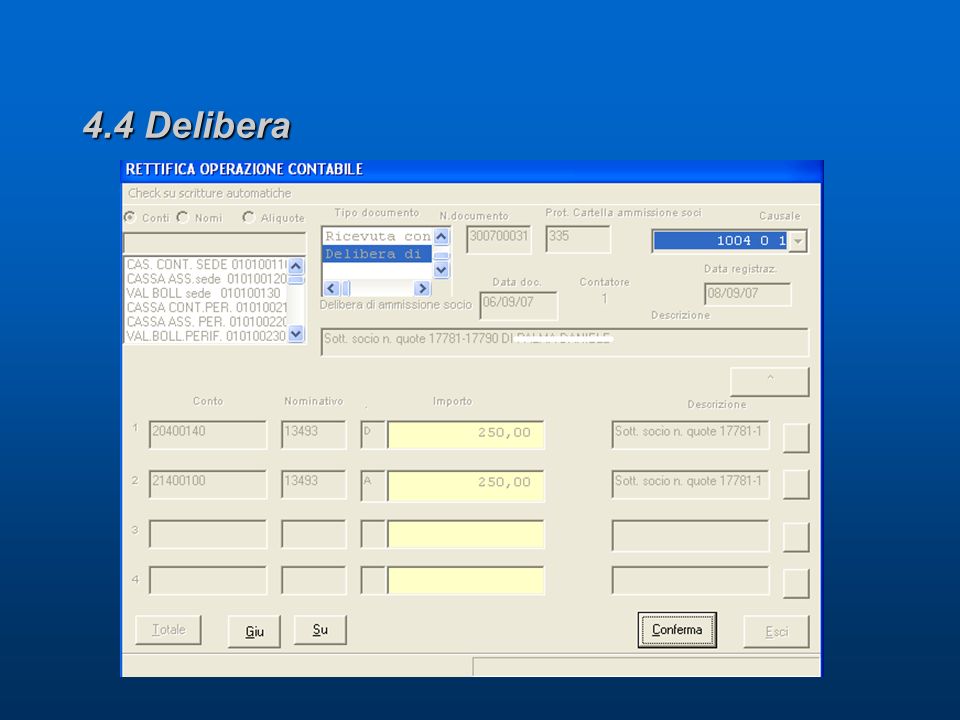

4.4 Delibera

77

5 Processo:Gestione Soci

78

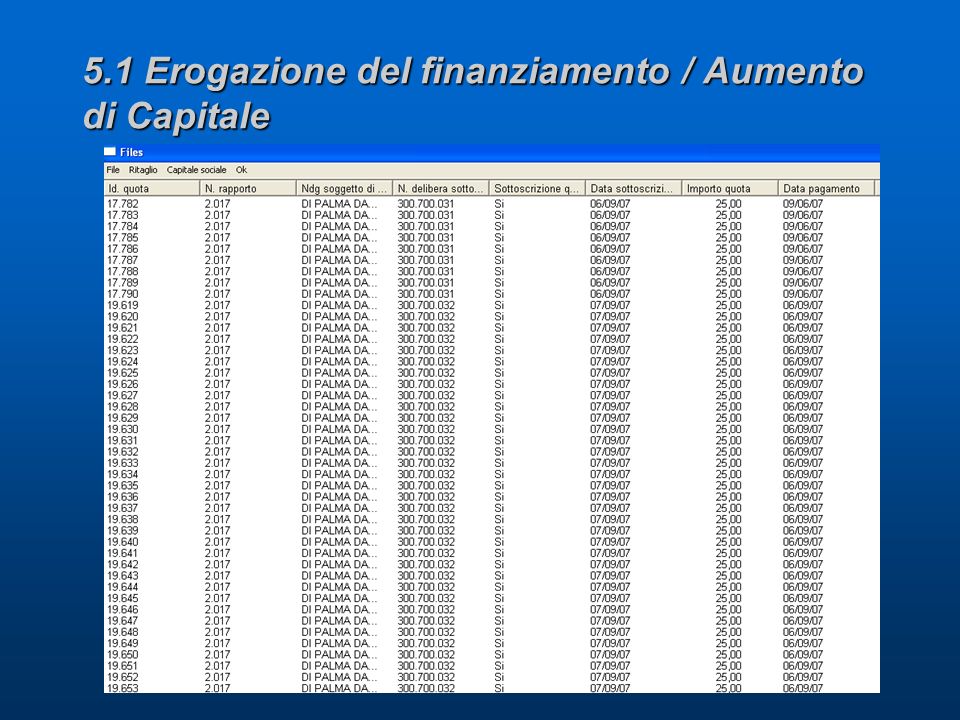

5.1 Erogazione del finanziamento / Aumento di Capitale

81

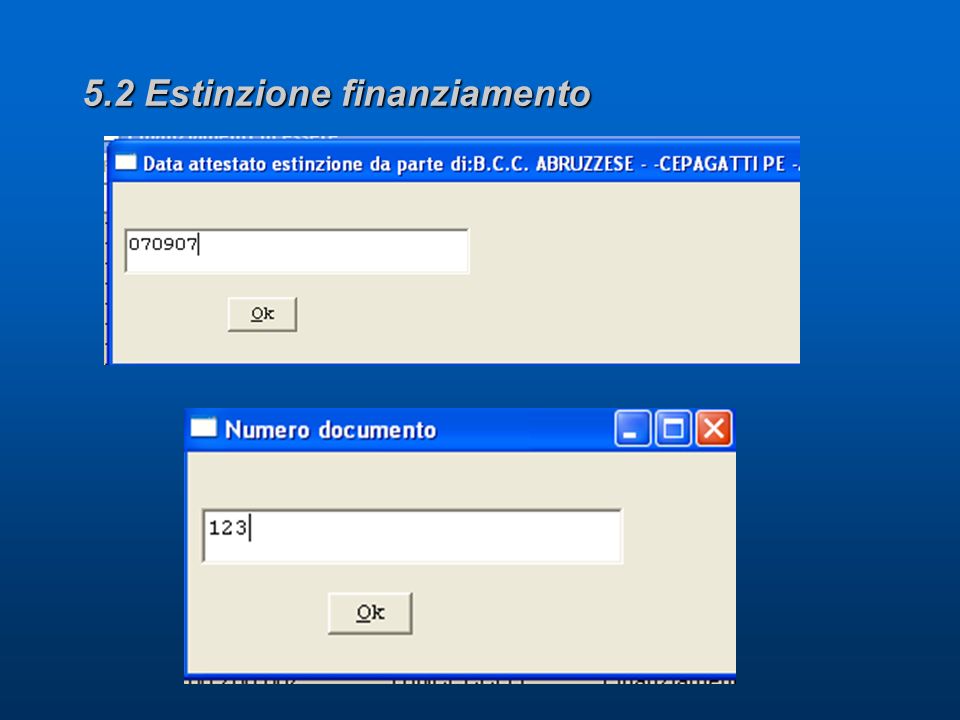

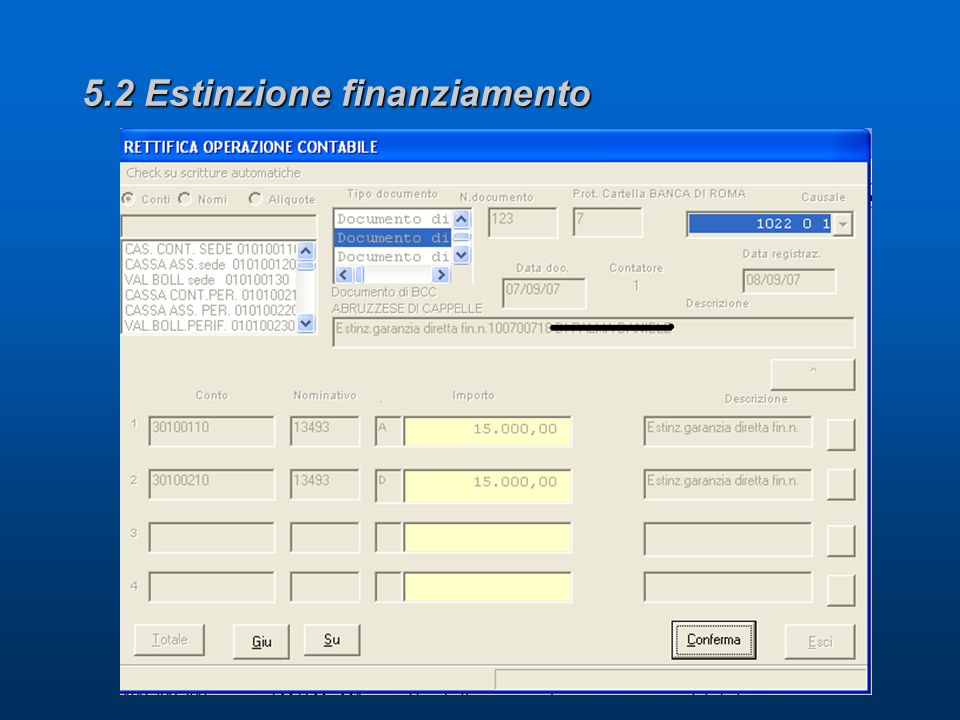

5.2 Estinzione finanziamento

84

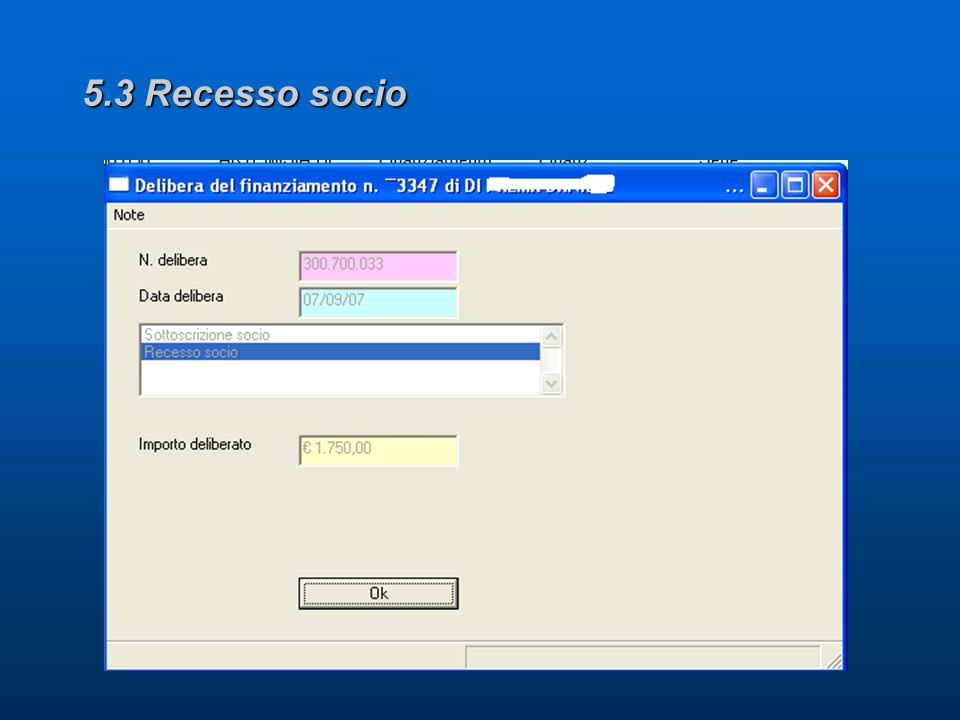

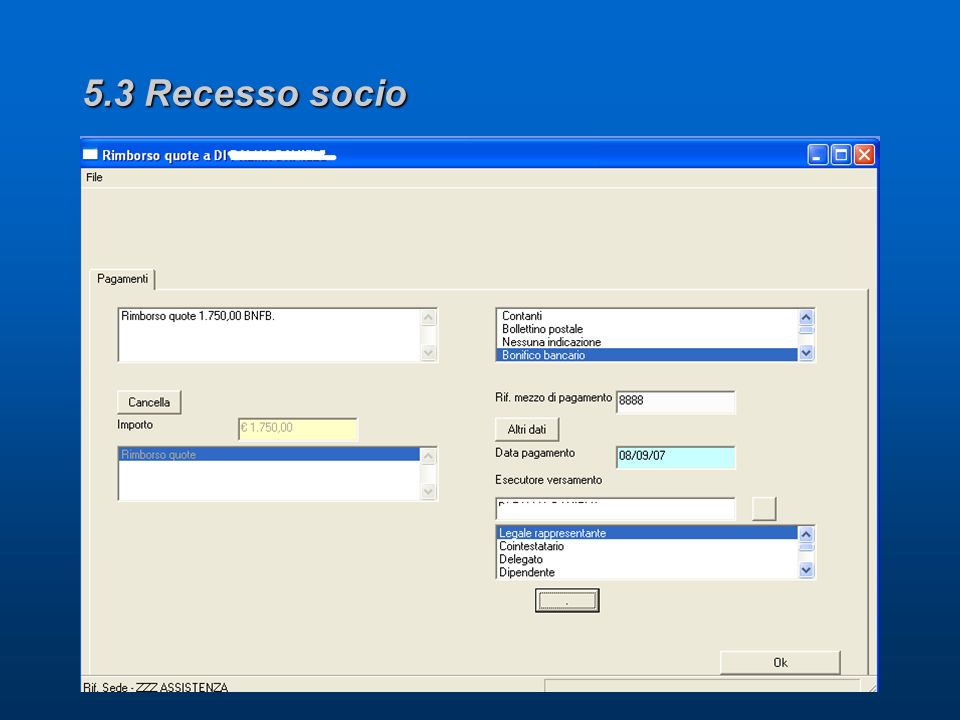

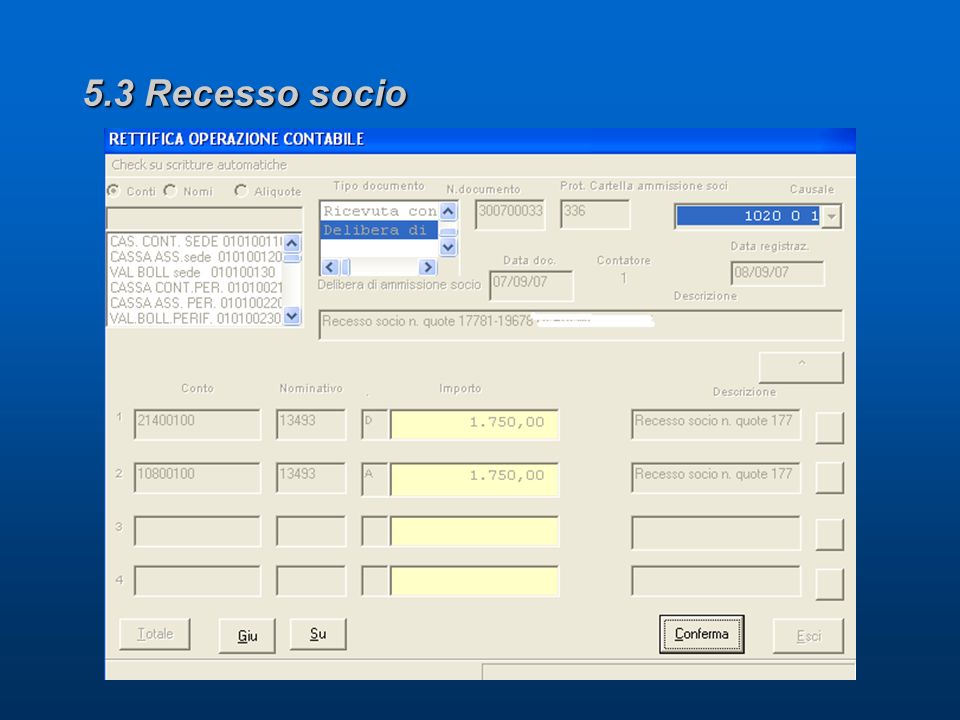

5.3 Recesso socio

89

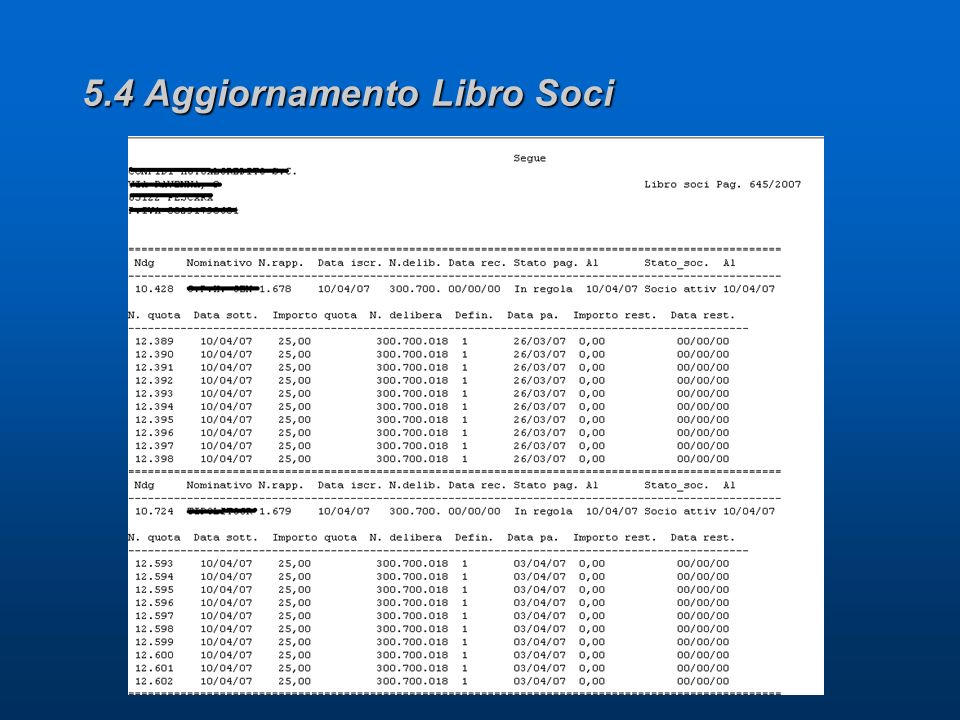

5.4 Aggiornamento Libro Soci

91

5.5 Stampa Libro Soci

92

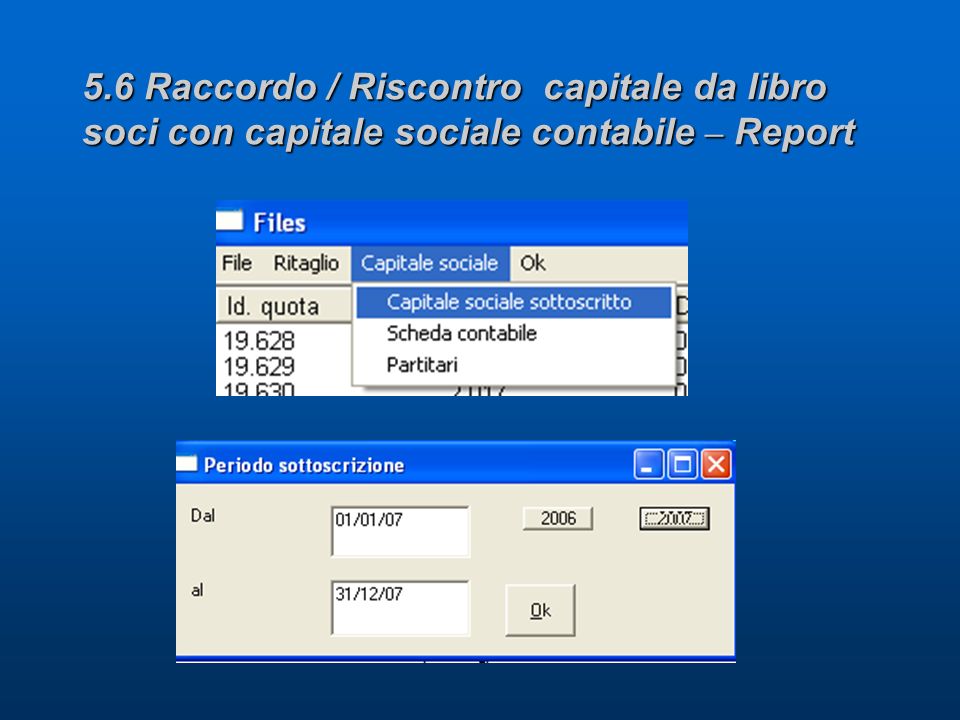

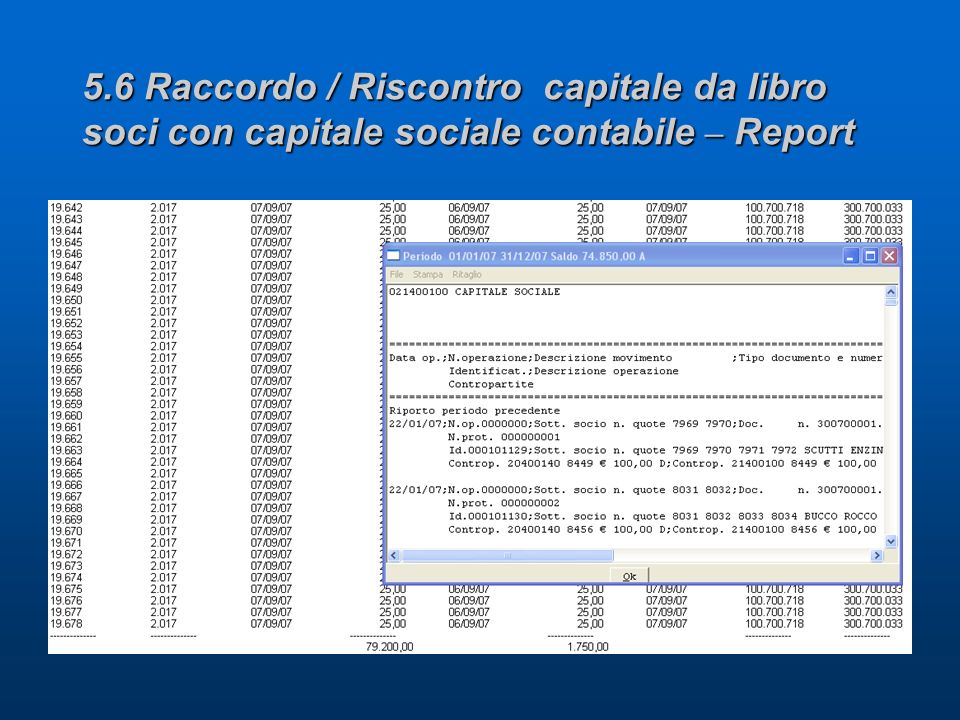

5.6 Raccordo / Riscontro capitale da libro soci con capitale sociale contabile – Report

96

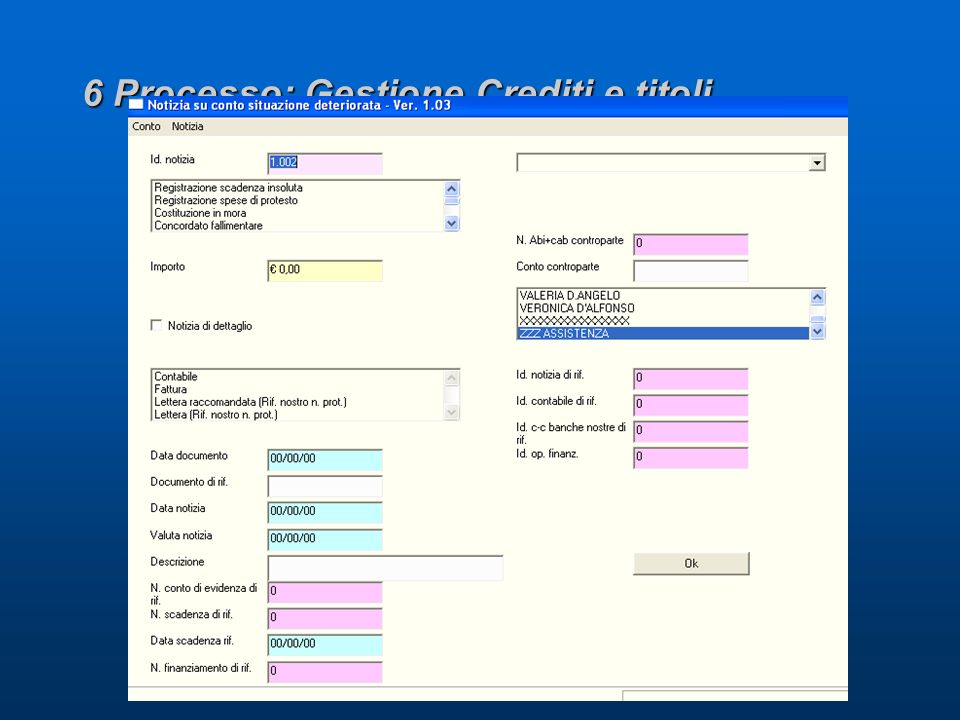

6 Processo: Gestione Crediti e titoli

98

6 Processo: Gestione Crediti e titoli TITOLI

99

6.1.A Crediti deteriorati modulo Advance FIN2000 – step 1 1 - OBIETTIVI Gli obiettivi del sottosistema crediti sono: Monitorare costantemente l andamento dei crediti deteriorati; Ottenere informazioni sull andamento delle singola pratica da parte dell istituto erogatore; Disporre di specifiche funzioni per la gestione amministrativa della pratica in modo da rendere sempre disponibili informazioni sugli atti intrapresi nei confronti dei soci e ottemperare alle disposizioni di vigilanza e vigilanza prudenziale

100

6.1.A Crediti deteriorati modulo Advance FIN2000 – step 2 1 - Operativit à Il modulo Gestione crediti deteriorati consente di gestire i diversi accadimenti concernenti i soci inadempienti per i crediti scaduti impagati. La procedura, gestisce le posizioni "deteriorate" sotto il profilo contabile/amministrativo e prevede la gestione di tutte le informazioni utili ad ottemperare ai dettami della normativa Basilea II. I crediti oggetto di interesse ineriscono alla rate impagate dal socio della Banca di garanzia verso l istituto di credito erogatore. L iter convenzionale prevede che l Istituto erogatore comunichi e quindi addebiti alla Banca di Garanzia tali importi, comprensivi di spese per la parte di competenza alla Banca di garanzia stessa. I crediti in oggetto vengono suddivisi, in ottemperanza alle disposizioni di Bankitalia in crediti per rate scadute con ritardo superiore o inferiore a 180 giorni, incagli e sofferenze.

101

6.1.A Crediti deteriorati modulo Advance FIN2000 – step 2 1 - Operativit à Tabella delle attivit à inerenti i crediti deteriorati: Le funzionalit à supportate consentono di: a)impostare le politiche di gestione ed emissione delle lettere di sollecito; b) estrarre periodicamente le partite insolute, rilevando i tipi di comunicazione da emettere e le contestuali azioni da intraprendere; c) Eseguire la valutazione dei crediti in base ai principi IAS /IFRS. 1Movimento di carico del credito 2Calcolo degli interessi di mora 3Incassi – passaggi a perdita e svalutazioni - 4Alimentazione contabilità generale 5Gestione dei fondi di accantonamento 6Previsioni di recupero 7Informazioni per gli organismi di vigilanza

102

6.1.A Crediti deteriorati modulo Advance FIN2000 – step 3 La procedura Valutazione Crediti IAS di FIN2000 si compone di n. 4 moduli fondamentali: 1. Modulo costo ammortizzato; 2. Modulo imprimente individuale; 3. Modulo impairment collettivo; 4. Modulo Fair – value. 1. Il Modulo costo ammortizzato consente di determinare il costo ammortizzato dei crediti ed il tasso interno di rendimento, gestendo le molteplici configurazioni di piano di ammortamento. 2. Il Modulo impairment individuale determina ( oppure fornisce ai valutatori aziendali informazioni utili per effettuare) le svalutazioni individuali sui crediti verso debitori in stato di imparment: crediti in sofferenza, crediti incagliati, crediti in corso di ristrutturazione, crediti ristrutturati, crediti insoluti o sconfinati da oltre 90/180 giorni. 3. Il Modulo imparment collettivo permette di effettuare le valutazioni collettive dei portafogli di crediti in bonis secondo l approccio del curred losses adottato dal IAS 39. 4. Il Modulo Fair value consente di misurare il valore corrente ( fair value) delle diverse famiglie di strumenti finanziari ed in particolare dei crediti. Il modulo fornisce i fair value per: Le valutazioni di bilancio; Le informazioni della nota integrativa.

le svalutazioni individuali sui crediti verso debitori in stato di imparment: crediti in sofferenza, crediti incagliati, crediti in corso di ristrutturazione, crediti ristrutturati, crediti insoluti o sconfinati da oltre 90/180 giorni. 3. Il Modulo imparment collettivo permette di effettuare le valutazioni collettive dei portafogli di crediti in bonis secondo l approccio del curred losses adottato dal IAS Il Modulo Fair value consente di misurare il valore corrente ( fair value) delle diverse famiglie di strumenti finanziari ed in particolare dei crediti. Il modulo fornisce i fair value per: Le valutazioni di bilancio; Le informazioni della nota integrativa..")

103

6.2 Gestione titoli – modulo Titoli IAS 39 FIN2000 I titoli della societ à sono evidenziabili negli specifici conti contabili ma per una efficace gestione è stato predisposta la procedura Titoli IAS 39 di FIN2000 si compone di n. 3 moduli fondamentali: 1. Modulo selezione mercati; 2. Modulo Fair – value; 3. Modulo Costo ammortizzato. Il Modulo selezione mercati in linea con quanto richiesto dallo IAS 39 per gli strumenti quotati prescrive di utilizzare il prezzo di mercato (come chiara espressione del loro fair value) solo a condizione che i mercati di quotazione soddisfino il requisito di attivit à (efficienza, liquidit à, spessore, etc. ). Il Modulo Fair value consente di misurare il valore corrente ( fair-value ) delle diverse famiglie di strumenti finanziari. Il Modulo costo ammortizzato consente di determinare il costo ammortizzato ed il tasso interno di rendimento dei titoli e degli strumenti inseriti nei portafogli funzionali disponibili per la vendita, detenuti sino alla scadenza, prestiti e crediti, passivit à non di trading ( emissioni obbligazionarie e altre passivit à finanziarie).

solo a condizione che i mercati di quotazione soddisfino il requisito di attivit à (efficienza, liquidit à, spessore, etc. ). Il Modulo Fair value consente di misurare il valore corrente ( fair-value ) delle diverse famiglie di strumenti finanziari. Il Modulo costo ammortizzato consente di determinare il costo ammortizzato ed il tasso interno di rendimento dei titoli e degli strumenti inseriti nei portafogli funzionali disponibili per la vendita, detenuti sino alla scadenza, prestiti e crediti, passivit à non di trading ( emissioni obbligazionarie e altre passivit à finanziarie)..")

104

7 Processo: Attivita e Rapporti con gli Istituti convenzionati bancari

105

7 Processo: Attivit à e Rapporti con gli Istituti convenzionati bancari

107

DELIBERA DI AUMENTO DI CAPITALE

108

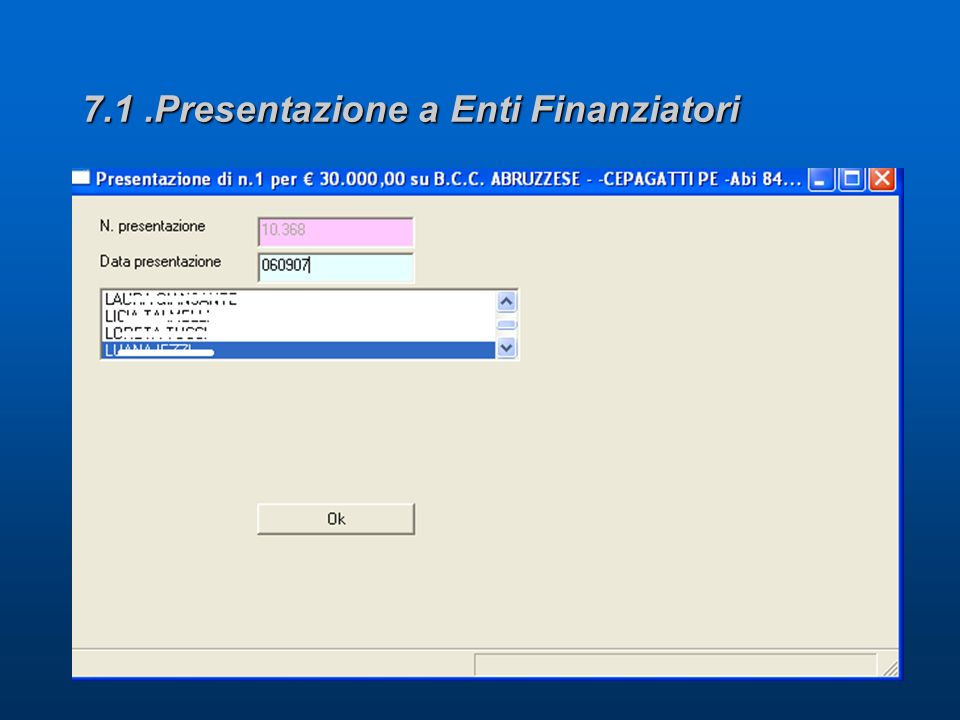

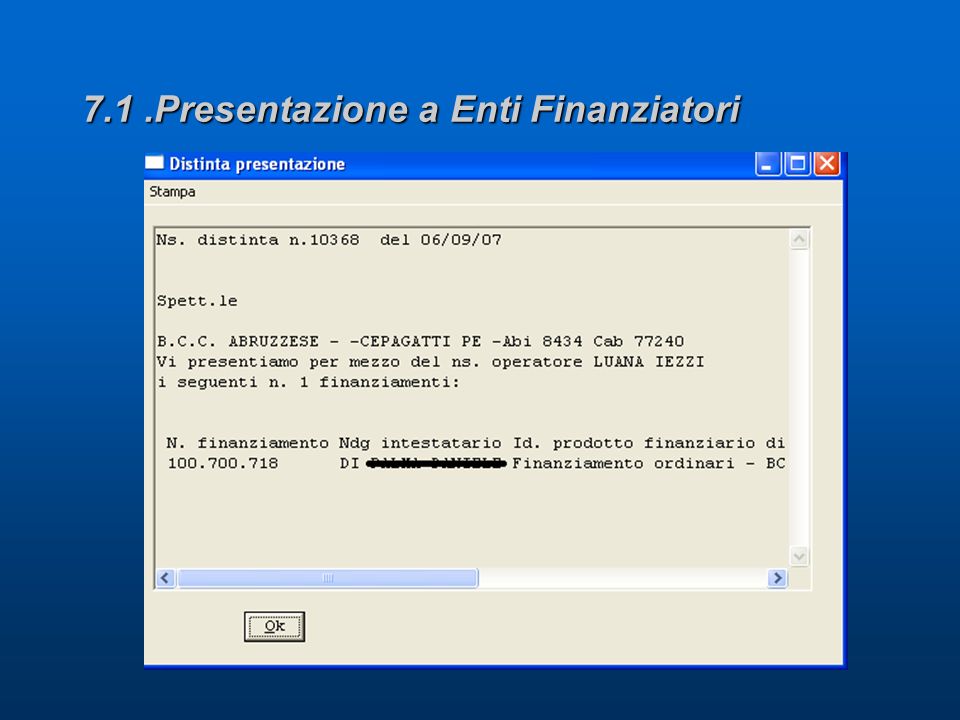

7.1.Presentazione a Enti Finanziatori

111

7.2. Erogazione finanziamento

115

AUMENTO DI CAPITALE

116

7.2. Erogazione finanziamento

117

EROGAZIONE APERTURA DI C/C

118

7.2. Erogazione finanziamento

119

8 Processo: Gestione Contributi Regionali

120

8.1 Procedura F.A.U.( Fondo Anti Usura)

")

121

PRODOTTO

122

8.1 Procedura F.A.U.( Fondo Anti Usura) EROGAZIONE

EROGAZIONE")

123

8.2 Procedura POR

124

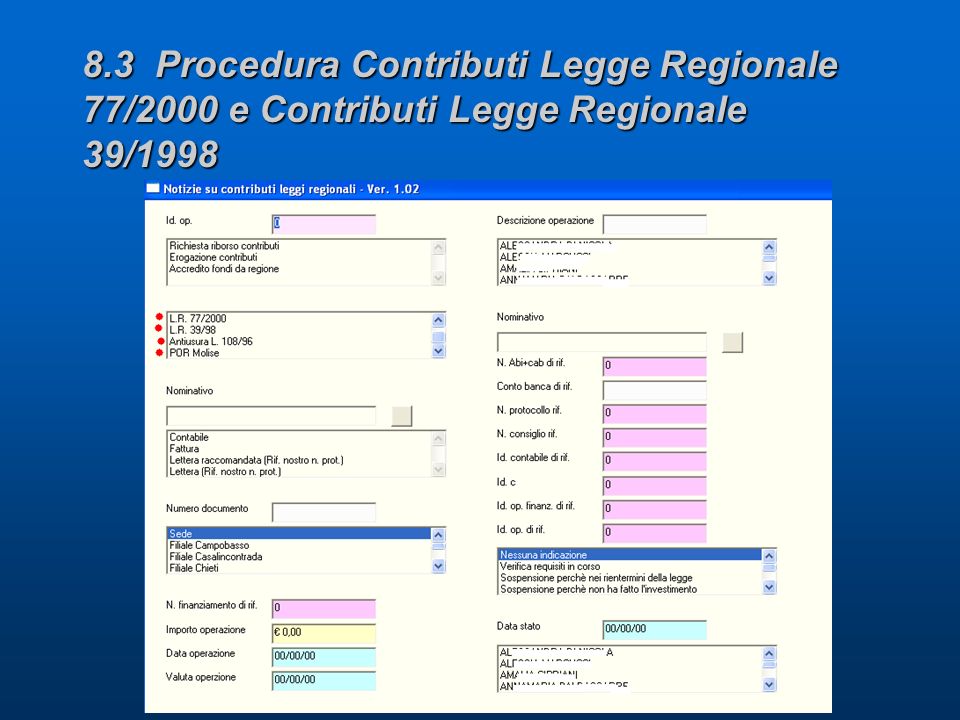

8.3 Procedura Contributi Legge Regionale 77/2000 e Contributi Legge Regionale 39/1998

126

9 Processo: Gest. Contabilit à e Bilanci IAS

127

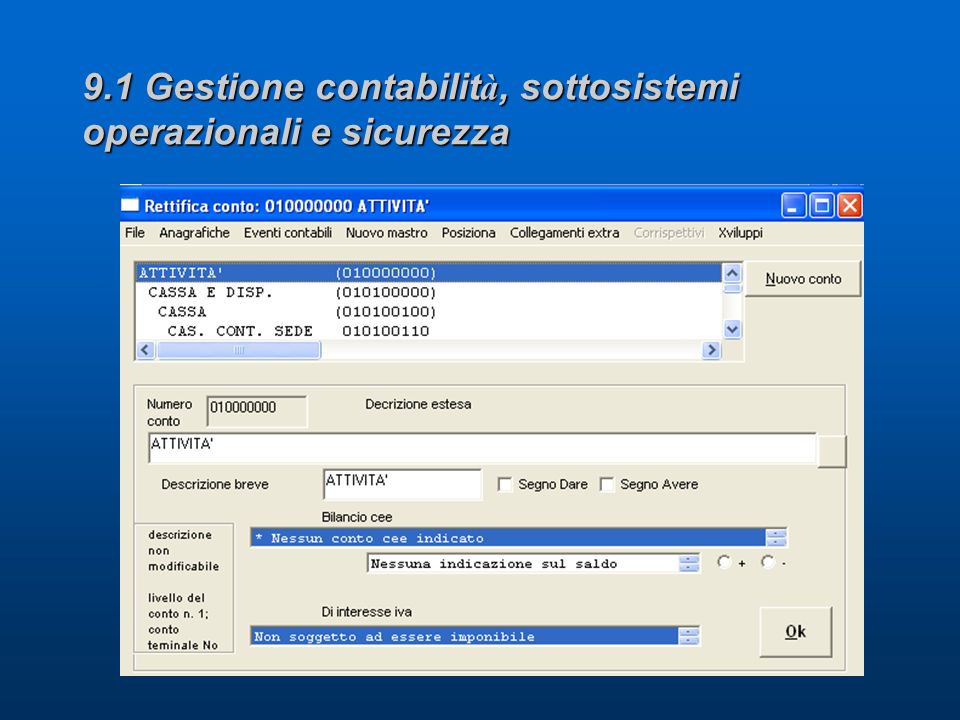

9.1 Gestione contabilit à, sottosistemi operazionali e sicurezza

129

9.2 Gestione IAS COMPLIANCE La contabilit à generale si sviluppa su due dimensioni distinte: la prima preposta a fornire una rappresentazione civilistica (conformemente ai Local GaaP Italiani), la seconda finanziaria (tramite criteri IAS). La contabilit à si basa su un impianto parametrico imperniato sulla configurazione del Piano dei Conti, e sull impostazione delle causali contabili. Ogni casuale definisce una sequenza di azioni corrispondenti a precise movimentazioni (in segno dare o avere ) dei conti censiti nel piano. Il piano dei conti IAS compliance prevede una distinzione di attività e passività sulla base della liquidità e della solvibilità aziendale (correnti e non correnti) nonché la separazione delle attività non correnti destinate alla dismissione e delle relative passività. Lo stato patrimoniale prevede un classificazione per natura, con il divieto di presentazione di oneri e proventi straordinari e la separazione dell utile / perdita delle attivit à non correnti destinate alla dismissione.

dei conti censiti nel piano. Il piano dei conti IAS compliance prevede una distinzione di attività e passività sulla base della liquidità e della solvibilità aziendale (correnti e non correnti) nonché la separazione delle attività non correnti destinate alla dismissione e delle relative passività. Lo stato patrimoniale prevede un classificazione per natura, con il divieto di presentazione di oneri e proventi straordinari e la separazione dell utile / perdita delle attivit à non correnti destinate alla dismissione..")

130

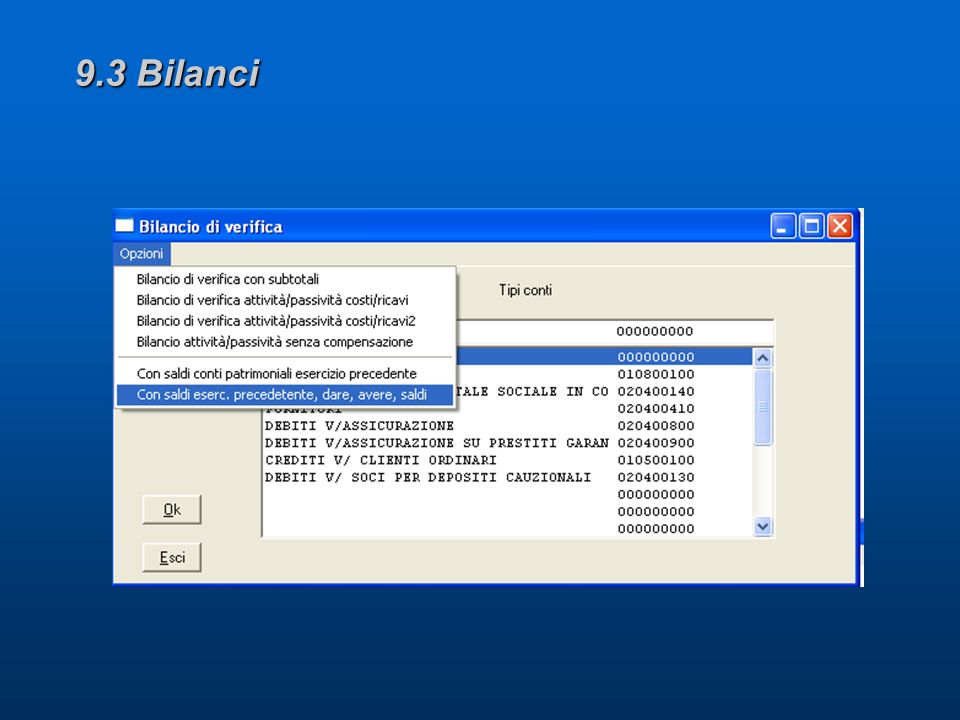

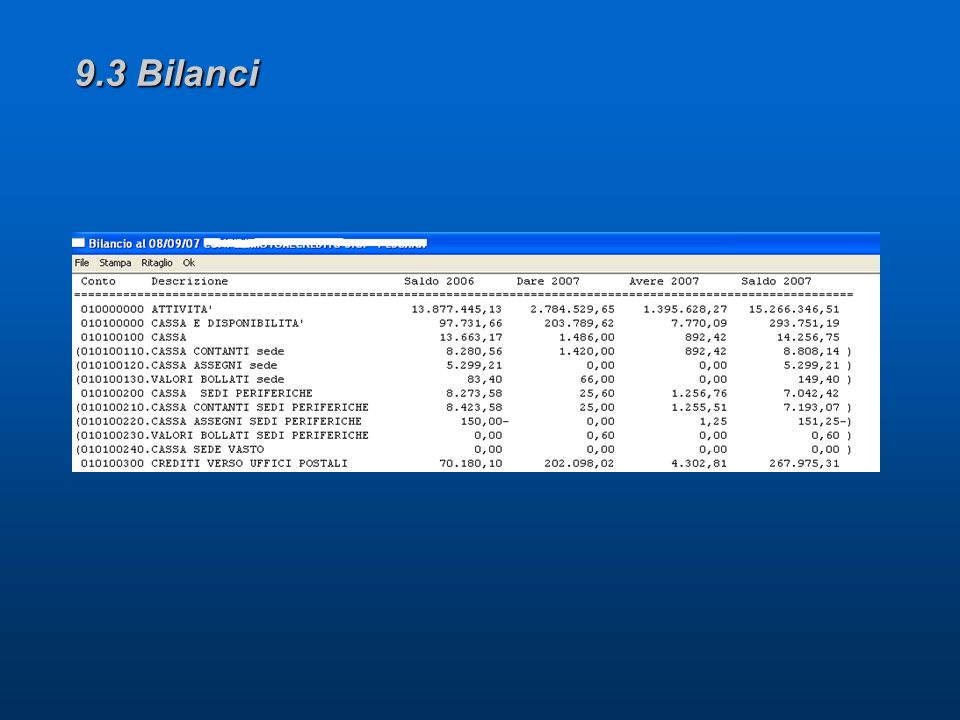

9.3 Bilanci

133

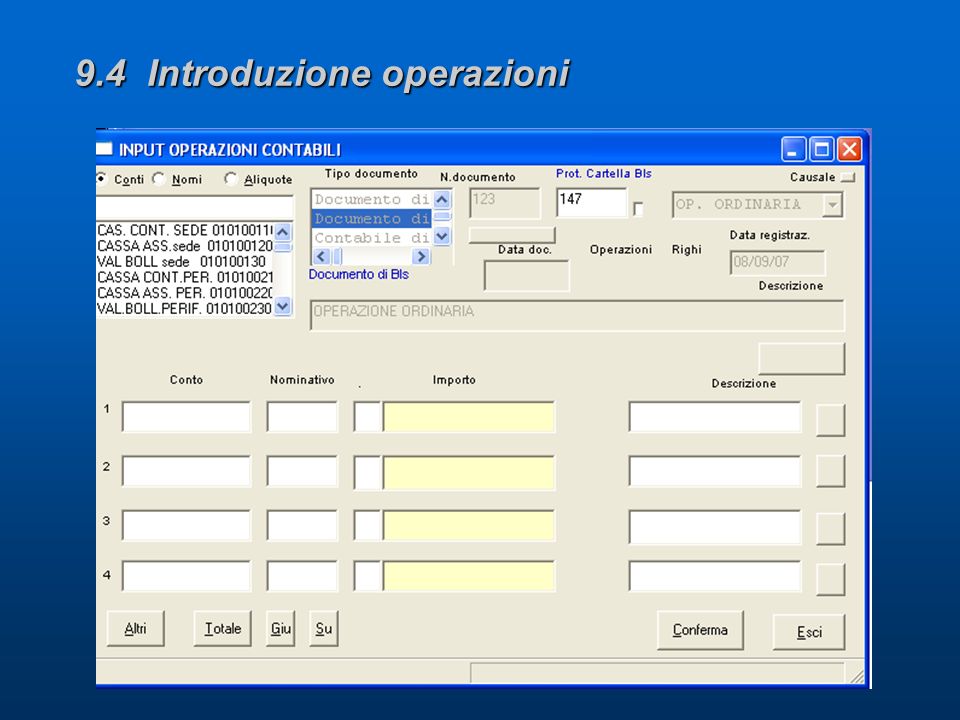

9.4 Introduzione operazioni

135

9.5 Protocolli

137

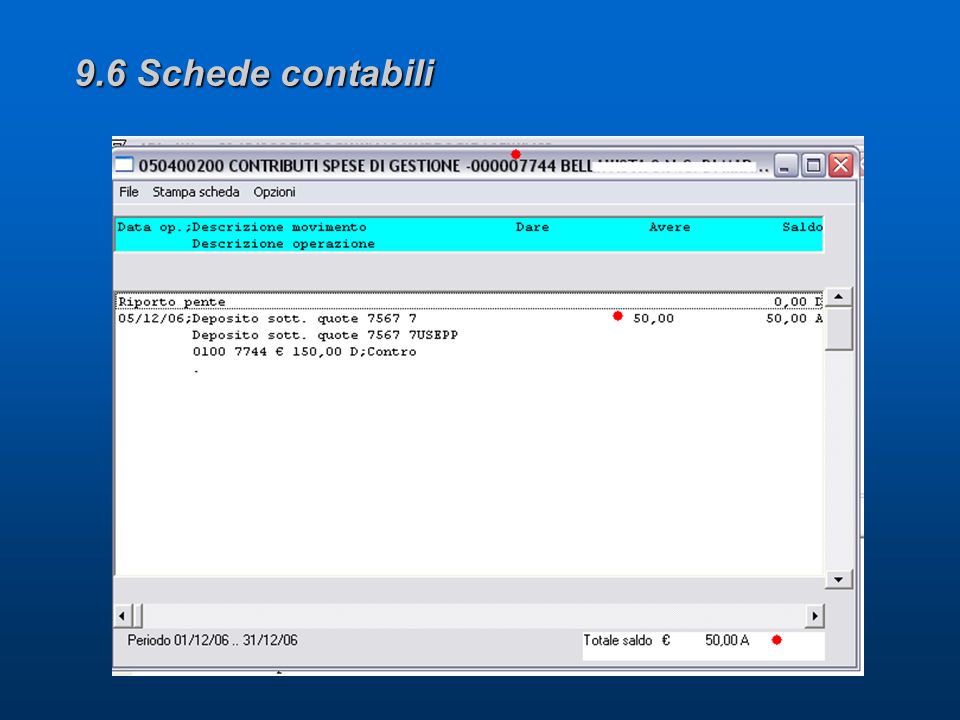

9.6 Schede contabili

139

9.7 Libri Fiscali

140

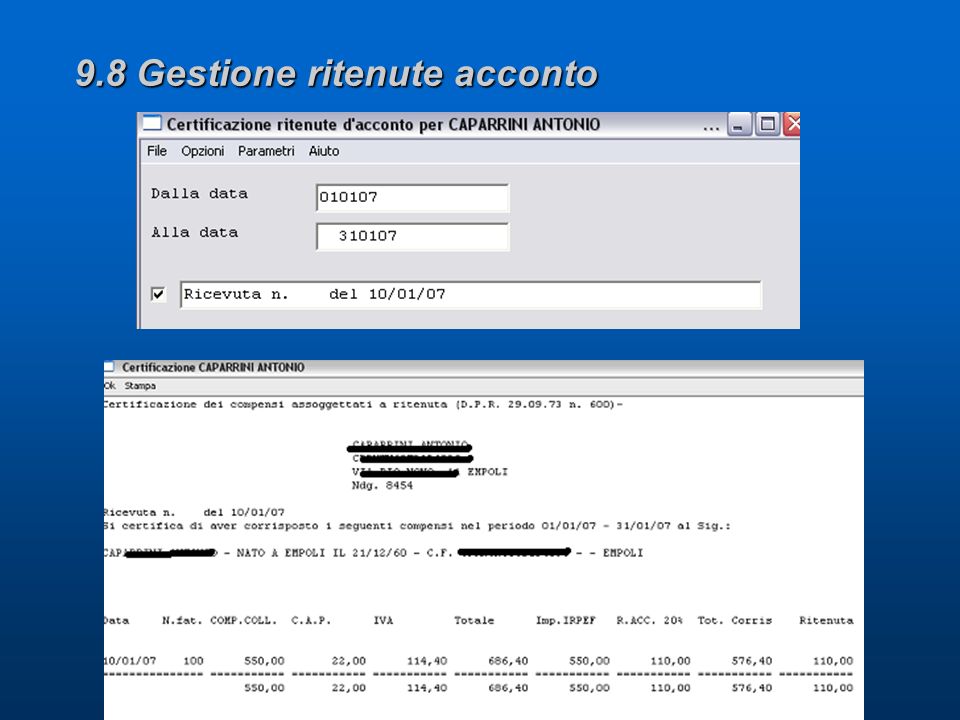

9.8 Gestione ritenute acconto

142

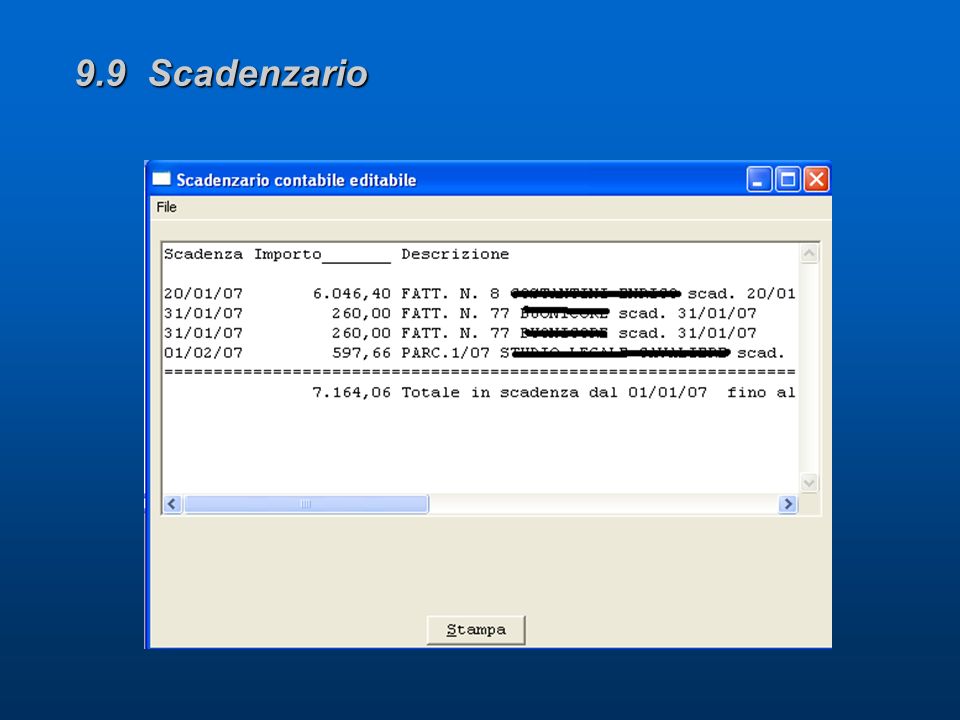

9.9 Scadenzario

144

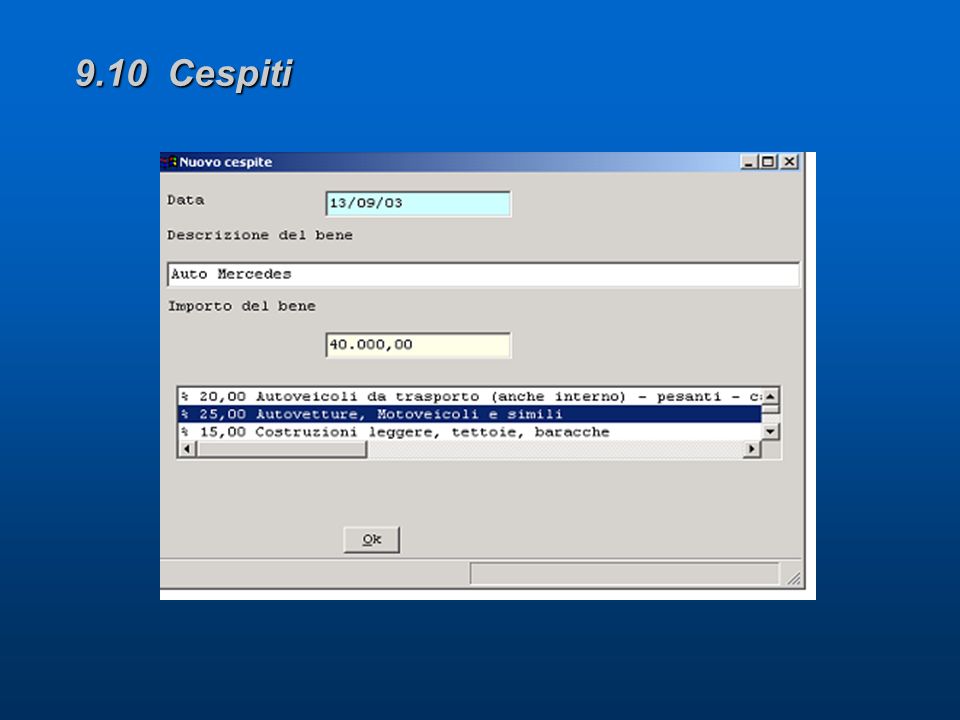

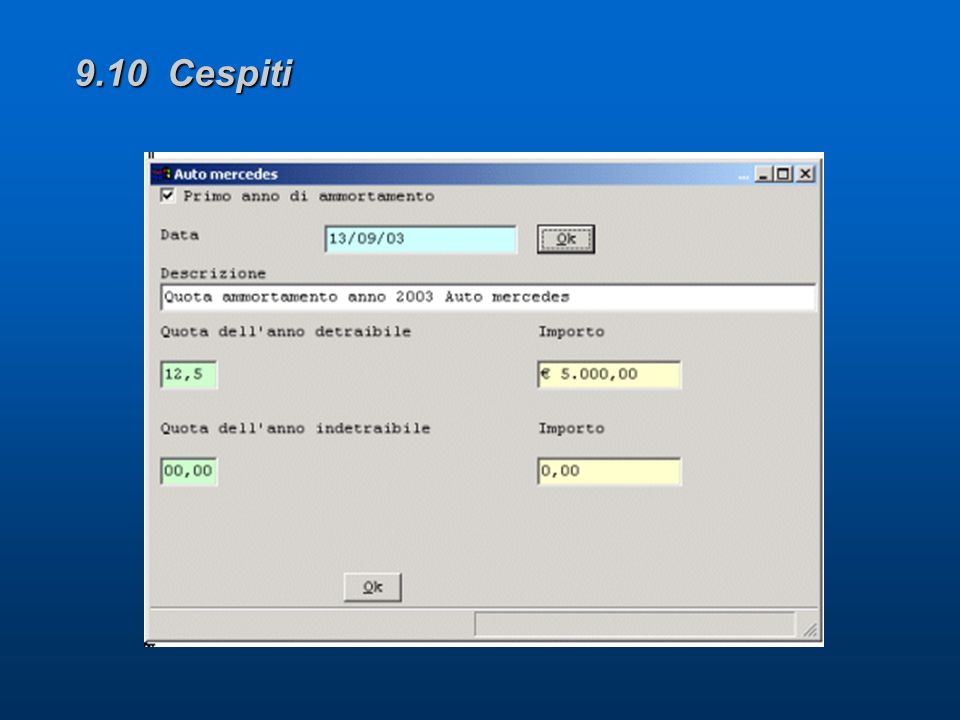

9.10 Cespiti

147

10.1 Composizione del patrimonio di vigilanza – step 1 A. (+) Patrimonio di Base (Primario) (+) Patrimonio Supplementare (- ) Elementi da dedurre A. ( +) Patrimonio di base + capitale versato(5); + le riserve, ivi compreso il sovrapprezzo azioni; + gli strumenti innovativi di capitale; + utile del periodo; + i filtri prudenziali positivi del patrimonio di base. - le azioni o quote di propria emissione in portafoglio; - avviamento; - le immobilizzazioni immateriali (6); - le perdite registrate in esercizi precedenti e in quello in corso; - le rettifiche di valore calcolate sul portafoglio di negoziazione a fini di vigilanza(7) - i filtri prudenziali negativi del patrimonio di base.

Patrimonio di Base (Primario) (+) Patrimonio Supplementare (- ) Elementi da dedurre A. ( +) Patrimonio di base + capitale versato(5); + le riserve, ivi compreso il sovrapprezzo azioni; + gli strumenti innovativi di capitale; + utile del periodo; + i filtri prudenziali positivi del patrimonio di base. - le azioni o quote di propria emissione in portafoglio; - avviamento; - le immobilizzazioni immateriali (6); - le perdite registrate in esercizi precedenti e in quello in corso; - le rettifiche di valore calcolate sul portafoglio di negoziazione a fini di vigilanza(7) - i filtri prudenziali negativi del patrimonio di base..")

148

10.1 Composizione del patrimonio di vigilanza – step 2 B. (+) Patrimonio supplementare +le riserve da valutazione(8); +gli strumenti innovativi di capitale non computabili nel patrimonio di base; +gli strumenti ibridi di patrimonializzazione e le passivit à subordinate; +le plusvalenze nette su partecipazioni; +i filtri prudenziali positivi del patrimonio supplementare; + l eventuale eccedenza delle rettifiche di valore nette complessive rispetto alle perdite attese (9); +vii) altri elementi positivi (10). -le minusvalenze nette su partecipazioni; -i filtri prudenziali negativi del patrimonio supplementare; -altri elementi negativi (11).

Patrimonio supplementare +le riserve da valutazione(8); +gli strumenti innovativi di capitale non computabili nel patrimonio di base; +gli strumenti ibridi di patrimonializzazione e le passivit à subordinate; +le plusvalenze nette su partecipazioni; +i filtri prudenziali positivi del patrimonio supplementare; + l eventuale eccedenza delle rettifiche di valore nette complessive rispetto alle perdite attese (9); +vii) altri elementi positivi (10). -le minusvalenze nette su partecipazioni; -i filtri prudenziali negativi del patrimonio supplementare; -altri elementi negativi (11)..")

149

10.1 Composizione del patrimonio di vigilanza – step 3 C. (- ) Gli elementi di seguito indicati sono dedotti per il 50 per cento dal patrimonio di base,e per il 50 per cento dal patrimonio supplementare: a) le partecipazioni in banche, societ à finanziarie, imprese di investimento, intermediari finanziari iscritti nell elenco generale di cui all art. 106 TUB e societ à di gestione del risparmio (12) superiori al 10 per cento del capitale sociale dell ente partecipato e gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attivit à subordinate verso tali enti (13); b) le partecipazioni in imprese di assicurazione nonch é le attivit à subordinate emesse dalle medesime imprese partecipate, se computate dall emittente a fini patrimoniali; c) le partecipazioni in titoli nominativi (14) di societ à di investimento a capitale variabile superiori a 20.000 azioni (15); d) le partecipazioni in banche, societ à finanziarie, imprese di investimento, intermediari finanziari iscritti nell elenco generale di cui all art. 106 TUB e societ à di gestione del risparmio (16) pari o inferiori al 10 per cento del capitale dell ente partecipato, gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attivit à subordinate verso banche e societ à finanziarie, diverse da quelli indicati al precedente punto a), anche se non partecipate. Tali interessenze sono dedotte per la parte del loro ammontare complessivo che eccede il 10 per cento del valore del patrimonio di base e supplementare;

Gli elementi di seguito indicati sono dedotti per il 50 per cento dal patrimonio di base,e per il 50 per cento dal patrimonio supplementare: a) le partecipazioni in banche, societ à finanziarie, imprese di investimento, intermediari finanziari iscritti nell elenco generale di cui all art. 106 TUB e societ à di gestione del risparmio (12) superiori al 10 per cento del capitale sociale dell ente partecipato e gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attivit à subordinate verso tali enti (13); b) le partecipazioni in imprese di assicurazione nonch é le attivit à subordinate emesse dalle medesime imprese partecipate, se computate dall emittente a fini patrimoniali; c) le partecipazioni in titoli nominativi (14) di societ à di investimento a capitale variabile superiori a azioni (15); d) le partecipazioni in banche, societ à finanziarie, imprese di investimento, intermediari finanziari iscritti nell elenco generale di cui all art. 106 TUB e societ à di gestione del risparmio (16) pari o inferiori al 10 per cento del capitale dell ente partecipato, gli strumenti innovativi di capitale, gli strumenti ibridi di patrimonializzazione e le attivit à subordinate verso banche e societ à finanziarie, diverse da quelli indicati al precedente punto a), anche se non partecipate. Tali interessenze sono dedotte per la parte del loro ammontare complessivo che eccede il 10 per cento del valore del patrimonio di base e supplementare;.")

150

Considerato che il patrimonio di vigilanza ( contabile in ogni momento) deve essere superiore al patrimonio di vigilanza minimale, il patrimonio di vigilanza minimale è pari a PV rm + PV ro + ( 8% x TPA rc ) dove: PV rm = patrimonio di vigilanza richiesto a copertura dei rischi di mercato; PV ro = patrimonio di vigilanza richiesto a copertura dei rischi operativi; TPA rc = totale ponderato delle attivit à esposte al rischio di credito( Il patrimonio di vigilanza richiesto per la copertura del rischio di credito è l 8% del totale ponderato delle attivit à a rischio). 10.2 Patrimonio di vigilanza minimale – step 1

151

A. Il portafoglio al dettaglio La ponderazione al 75% è applicabile alle seguenti esposizioni: Verso persone fisiche e PMI; Di importo non superiore a 1 mln. di euro (escluse quelle garantite da immobili residenziali; incluse quelle scadute che rappresentano l universalit à delle esposizioni). 10.2 Patrimonio di vigilanza minimale – step 1

Patrimonio di vigilanza minimale – step 1.")

152

10.2.B-C Patrimonio di vigilanza minimale – step 1 B. Esposizioni garantite da ipoteca - Ponderazione del 35% - La ponderazione del 35% è ammessa a condizione che: esposizioni: L immobile sia residenziale e (destinato a essere) utilizzato/locato dal proprietario; Il valore dell immobile non dipenda dal merito di credito del debitore e la capacit à di rimborso dai flussi di reddito generati dall immobile; Vi sia una perizia indipendente al valore di mercato. C. Esposizioni garantite da ipoteca - Ponderazione del 50% - >. L immobile sia non residenziale; Vi sia una perizia indipendente al valore di mercato. 50% sul valore del prestito coperto dal 50% del valore di mercato dell immobile

utilizzato/locato dal proprietario; Il valore dell immobile non dipenda dal merito di credito del debitore e la capacit à di rimborso dai flussi di reddito generati dall immobile; Vi sia una perizia indipendente al valore di mercato. C. Esposizioni garantite da ipoteca - Ponderazione del 50% - >. L immobile sia non residenziale; Vi sia una perizia indipendente al valore di mercato. 50% sul valore del prestito coperto dal 50% del valore di mercato dell immobile.")

153

10.2.B-C Patrimonio di vigilanza minimale – step 2 Quanto di seguito descritto può essere gestito tramite il modulo Gestione immobili e valutazione integrabile nella procedura FIN2000 Banca di Garanzia. Le norme di vigilanza prevedono le seguenti condizioni: a.Il valore dell immobile non dipende in misura rilevante dal merito di credito del debitore; b. L immobile sia stimato da un perito indipendente ad un valore non superiore al valore di mercato; c. La garanzia è opponibile in tutte le giurisdizioni pertinenti e può essere escussa in tempi ragionevoli; d.Vi è un adeguata sorveglianza sul bene immobile. Valutazione immobile - L immobile va stimato da un perito indipendente ad un valore non superiore al valore di mercato. Per valore di mercato si intende l importo stimato al quale l immobile verrebbe venduto alla data della valutazione in un operazione svolta tra un venditore e un acquirente consenzienti alle normali condizioni di mercato dopo un adeguata promozione commerciale, nell ambito della quale entrambe le parti hanno agito con cognizione di causa, con prudenza e senza costrizioni. Il valore di mercato deve essere documentato in modo chiaro e trasparente.

154

10.2.B-C Patrimonio di vigilanza minimale – step 3 Obiettivi della valutazione immobili La garanzia è opponibile in tutte le giurisdizioni pertinenti e può essere escussa in tempi ragionevoli: La perizia di stima deve comprendere un fase di Due Diligence precedente alla valorizzazione; La Due Diligence implica la disponibilit à dei documenti sull immobile, attestanti la titolarit à, la provenienza, le conformit à urbanistiche. Deve sussistere un adeguata sorveglianza sul bene immobile. A tal fine: 1. Il valore dell immobile deve essere verificato almeno una volta ogni 3 anni per gli immobili residenziali e una volta all anno per immobili non residenziali, ovvero pi ù frequentemente nel caso in cui le condizioni di mercato siano soggette a variazioni significative. E possibile anche usare metodi statistici per sorvegliare il valore degli immobili e individuare quelli che necessitano di una verifica. 2. Valutazione del perito nel caso in cui le verifiche di cui sopra indichino una diminuzione rilevante del valore, o per esposizioni rilevanti.

155

10.2.D Patrimonio di vigilanza minimale – Esposizioni scadute Esposizioni deteriorate + scadenza/sconfino di 180gg. (fino al 31.12.2011) + ponderazione 150% o 100% (a seconda delle rettifiche di valore).

+ ponderazione 150% o 100% (a seconda delle rettifiche di valore)..")

156

10.3 Il Cruscotto Per il controllo immediato ed intuitivo del capitale di vigilanza e dei limiti nell assunzione dei rischi connessi alla gestione del rilascio di garanzie, la procedura ha predisposto una funzionalit à che visivamente (semaforo verde, giallo o rosso) indica lo stato attuale o quello che sarebbe qualora fosse eseguita una determinata operazione. Il colore verde indica la ampia disponibilit à del capitale di vigilanza, mentre il colore rosso la sua palese i limiti raggiunti. Il colore giallo indica una fase intermedia, di attenzione, che richiama l attenzione dell operatore o lo allerta a ricorrere tempestivamente agli opportuni interventi correttivi di gestione. La procedura fornisce inoltre il dettaglio delle elementi e dei criteri che confluiscono alla determinazione della segnalazione sul cruscotto.

157

10.3 Il Cruscotto

158

11 Gestione vigilanza prudenziale – step. 1 Il sottosistema di gestione vigilanza prudenziale si compone di: 1). Il Sistema di gestione dei rischi e processi per l autovalutazione della situazione aziendale 1. Processo ICAAP (Internal Capital Adeguacy Assessment Process - processo volto alla valutazione. dell adeguatezza patrimoniale attuale e prospettica della banca) dei singoli rischi individuati; 2. Modello ICAAP della banca di garanzia. 2). Il Processo Supervisory Review Evaluation (SREP) (Supervisory Review and Evaluation Process - processo con cui la Banca d Italia riesamina e valuta l ICAAP, processo per l autovalutazione della situazione aziendale)

. Il Sistema di gestione dei rischi e processi per l autovalutazione della situazione aziendale 1. Processo ICAAP (Internal Capital Adeguacy Assessment Process - processo volto alla valutazione. dell adeguatezza patrimoniale attuale e prospettica della banca) dei singoli rischi individuati; 2. Modello ICAAP della banca di garanzia. 2). Il Processo Supervisory Review Evaluation (SREP) (Supervisory Review and Evaluation Process - processo con cui la Banca d Italia riesamina e valuta l ICAAP, processo per l autovalutazione della situazione aziendale).")

159

11 Gestione vigilanza prudenziale – step. 2 1). Il Sistema di gestione dei rischi Il Sistema di gestione dei rischi include: I rischi di 1° pilastro: a. Rischio di credito b. Rischio di controparte c. Rischio operativo I rischi di 2° pilastro: a. Rischio di concentrazione b. Rischio di mercato c. Rischio di tasso di interesse d. Rischio di liquidit à e. Rischio residuo f. Rischio strategico g. Rischio di reputazione

160

11 Gestione vigilanza prudenziale – step. 2 Il Sistema di controllo dei rischi prevede i seguenti processi: 1. Il processo dei controlli di linea; 2. Il processo dei controlli sulla gestione dei rischi; 3. Il processo di autovalutazione; 4. Il processo informativo - direzionale (Organi aziendali e Banca d Italia). In termini operativi il Processo Internal Capital Adequacy Assessment (ICAAP) prevede il seguente iter: 1. Individuare i rischi da sottoporre a valutazione; 2. Misurare e valutare i singoli rischi e del relativo capitale interno; 3. Misurare il capitale interno complessivo; 4. Determinare il capitale complessivo e riconciliarlo con il Patrimonio di Vigilanza.

. In termini operativi il Processo Internal Capital Adequacy Assessment (ICAAP) prevede il seguente iter: 1. Individuare i rischi da sottoporre a valutazione; 2. Misurare e valutare i singoli rischi e del relativo capitale interno; 3. Misurare il capitale interno complessivo; 4. Determinare il capitale complessivo e riconciliarlo con il Patrimonio di Vigilanza..")

161

11 Gestione vigilanza prudenziale – step. 2 La struttura aziendale e in particolare i responsabili di processo hanno i seguenti compiti: 1. Regolamentare il processo di controllo prudenziale che va approvato dagli Organi competenti; 2. Diffondere il regolamento del processo di controllo e/o struttura organizzativa; 3. Applicare il processo di controllo; 4. Revisionare il processo di controllo.

162

11 Gestione vigilanza prudenziale – step. 3 2). Il Processo Supervisory Review Evaluation (SREP) prevede il seguente iter: 1. Riesame del processo dell ICAAP; 2. Giudizio complessivo sulla Banca; 3. Assunzione di misure correttive e risposta dei supervisori. La risposta dei supervisori Nel valutare la risposta dei supervisori, occorre valutare la relazione tra 4 fondamentali grandezze: 1. il capitale disponibile a fini regolamentari (PV); 2. il requisito di capitale minimo(RCM), che deriva dal Pillar 1; 3. il fabbisogno di capitale risultante dall ICAAP (ICAAP*); 4. la valutazione sull adeguatezza di capitale formulata dal supervisore nello SReP (SReP). Ove in generale: 1. PV > = RCM; 2. ICCAP* >= RCM (principio 3 del secondo Pilastro dell Accordo); 3. ICCAP* SReP*.

prevede il seguente iter: 1. Riesame del processo dell ICAAP; 2. Giudizio complessivo sulla Banca; 3. Assunzione di misure correttive e risposta dei supervisori. La risposta dei supervisori Nel valutare la risposta dei supervisori, occorre valutare la relazione tra 4 fondamentali grandezze: 1. il capitale disponibile a fini regolamentari (PV); 2. il requisito di capitale minimo(RCM), che deriva dal Pillar 1; 3. il fabbisogno di capitale risultante dall ICAAP (ICAAP*); 4. la valutazione sull adeguatezza di capitale formulata dal supervisore nello SReP (SReP). Ove in generale: 1. PV > = RCM; 2. ICCAP* >= RCM (principio 3 del secondo Pilastro dell Accordo); 3. ICCAP* SReP*..")

163

12 Gestione segnalazioni Bankitalia – step. 1 1 Le segnalazioni Il presidio della correttezza delle informazioni contenute nei bilanci e nelle segnalazioni di vigilanza costituisce obiettivo prioritario dei sistemi interni di controllo delle banche in quanto l attenzione riservata dalla Banca d Italia in qualit à dei dati contenuti nei bilanci e nelle segnalazioni bancarie è significativa. Il recente avvento dei principi contabili internazionali (IAS/IFRS; IAS=International Accounting Standards, IFRS=International Financial Reporting Standards) e il conseguente processo di aggiustamento dei sistemi segnaletici hanno profondamente modificato strutture e contenuti di bilanci e segnalazioni di vigilanza. La procedura in seguito alla suddetta valutazione recepisce altres ì tutte le innovazioni introdotte nel bilancio e nelle segnalazioni di vigilanza dalle recenti disposizioni della Banca d Italia (circolare 262, circolare 49/18°aggiorn. e circolare 115/13°aggiornamento).

e il conseguente processo di aggiustamento dei sistemi segnaletici hanno profondamente modificato strutture e contenuti di bilanci e segnalazioni di vigilanza. La procedura in seguito alla suddetta valutazione recepisce altres ì tutte le innovazioni introdotte nel bilancio e nelle segnalazioni di vigilanza dalle recenti disposizioni della Banca d Italia (circolare 262, circolare 49/18°aggiorn. e circolare 115/13°aggiornamento)..")

164

12 Gestione segnalazioni Bankitalia – step. 2 La procedura si articola in due moduli principali: 1. il primo modulo effettua i controlli di fonte comune del bilancio con riguardo allo stato patrimoniale, al conto economico e alle parti B, C, E, F della nota integrativa; 2. il secondo modulo effettua i controlli di fonte diversa del bilancio e dei corrispondenti dati delle segnalazioni di vigilanza (sezioni VI, VIII, IX della matrice dei conti e sezioni I, II, III, IV delle segnalazioni consolidate).

..")

165

12 Gestione segnalazioni Bankitalia – step. 2 1.1 Controlli di fonte comune I controlli di fonte comune consistono: 1. nel calcolare le differenze di valore eventualmente esistenti, alla medesima data di riferimento, tra aggregati similari del bilancio. Per aggregati similari si intendono aggregati identici ma analizzati da differenti prospettive di valutazione; 2. nel selezionare gli scostamenti e le incongruenze rilevate, i quali sono normalmente indicativi di errori da emendare; 3. nell approfondire le cause delle discrepanze, per provvedere alla correzione degli eventuali errori riscontrati. 1.2 Controlli di fonti diverse I controlli di Fonti diverse consistono: 1. nel calcolare le differenze di valore eventualmente esistenti, alla medesima data di riferimento, tra aggregati corrispondenti di differenti fonti informative (ad esempio, matrice dei conti e bilancio individuale); 2. nel selezionare gli scostamenti rilevati, i quali sono normalmente indicativi di errori da rilevare; 3. nell approfondire le cause delle discrepanze, per provvedere alla correzione degli eventuali errori riscontrati.

; 2. nel selezionare gli scostamenti rilevati, i quali sono normalmente indicativi di errori da rilevare; 3. nell approfondire le cause delle discrepanze, per provvedere alla correzione degli eventuali errori riscontrati..")

166

12 Gestione segnalazioni Bankitalia – step. 3 2. Segnalazioni di Vigilanza – tempistica - Produzione e all invio delle matrici in Banca d Italia nel rispetto della normativa vigente, nell evasione dei rilievi inviati da Banca d Italia e nell attivit à di supporto alle ispezioni di Banca d Italia.

167

12 Gestione segnalazioni Bankitalia – step. 3 2.1 PERIODICITA E INVIO

168

12 Gestione segnalazioni Bankitalia – step. 3 A2: Matrice dei conti posticipata Mensile Entro il giorno 25 del mese successivo al mese di riferimento Y: Patrimonio di vigilanza, Coefficienti di solvibilit à, Grandi rischi su base non consolidata, Requisiti patrimoniali individuali sui rischi di mercato, Posizione patrimoniale individuale Trimestrale Segnalazione di marzo entro il 25 di aprile, segnalazione di giugno entro il 25 di settembre, segnalazione di settembre entro il 25 di ottobre, segnalazioni di dicembre entro il 25 di marzo. W: Dati di conto economico e di fine esercizio Semestrale Segnalazione di giugno entro il 25 di settembre, segnalazione di dicembre entro il 5 di aprile.

169

12 Gestione segnalazioni Bankitalia – step. 3 D1- I.2) Evasione dei rilievi inviati da Banca d Italia. Scadenza: Tempi previsti dalla normativa vigente Nota L attivit à consiste nell analizzare le anomalie segnalate da Banca d Italia e nella conseguente messa in atto delle verifiche necessarie per fornire la risposta al rilievo mosso, effettuando la correzione dei dati presenti nelle matrici oppure confermando i dati precedentemente segnalati. D1-I.3) Supporto alle ispezione da parte di Banca d Italia. Scadenza

Evasione dei rilievi inviati da Banca d Italia. Scadenza: Tempi previsti dalla normativa vigente Nota L attivit à consiste nell analizzare le anomalie segnalate da Banca d Italia e nella conseguente messa in atto delle verifiche necessarie per fornire la risposta al rilievo mosso, effettuando la correzione dei dati presenti nelle matrici oppure confermando i dati precedentemente segnalati. D1-I.3) Supporto alle ispezione da parte di Banca d Italia. Scadenza.")

170

12 Gestione segnalazioni Bankitalia – step. 4 2.2 TEMPISTICA DI CONTROLLO Entro il 12° giorno lavorativo del mese Generazione della matrice A2 Generazione delle matrici trimestrali Entro il giorno 20 del mese Controllo dei contenuti delle matrici trimestrali Confronto con i periodi precedenti Controllo delle evidenze prodotte della matrice antiusura e del rischio soci. Spedizione della matrice A2 e delle matrici trimestrali di competenza Entro il giorno 25 del mese Generazione della matrice W Controllo dei contenuti della matrice W Confronto con i periodi precedenti Quadratura del conto economico Spedizione delle matrice W in base al calendario del bilancio semestrale ed annuale e evasione dei rilievi inviati da Banca d Italia Tempi previsti dalla normativa vigente.

171

12 Gestione segnalazioni Bankitalia – step. 4 Entro fine mese Quadratura dei dati settoriali con la contabilit à Sistemazione delle evidenze riportate nel tabulato (anomalie e incongruenze rilevate sui mastri contabili) Penultimo giorno lavorativo o del mese Controllo dell assenza di transitori aperti. In caso contrario, qualora non fosse possibile la corretta imputazione contabile, posizionare l importo a Debitori o Creditori Diversi Verifica congruenza dei segni con i relativi mastri contabili - Ultimo giorno lavorativo del mese.

Penultimo giorno lavorativo o del mese Controllo dell assenza di transitori aperti. In caso contrario, qualora non fosse possibile la corretta imputazione contabile, posizionare l importo a Debitori o Creditori Diversi Verifica congruenza dei segni con i relativi mastri contabili - Ultimo giorno lavorativo del mese..")

172

13 Gestione Centrale Rischi / S.I.A. – step. 1 GESTIONE DELLATTIVITA Con cadenza mensile il sistema supporta la Banca di Garanzia a segnalare, utilizzando il codice C.R., i rapporti di credito e di garanzia di ciascun cliente (singolarmente o in cointestazione) - in essere nellultimo giorno del mese - di importo pari o superiore ai limiti di censimento fissati dalla Banca dItalia. Vengono segnalati i crediti per cassa e di firma, le sofferenze, le garanzie personali che i soggetti rilasciano agli intermediari e altri dati comunque utili per la gestione dei rischio. Il sistema è adibito a segnalare altresì i rapporti di coobbligazione esistenti tra le società censite e i soci che rispondono illimitatamente e solidalmente delle obbligazioni assunte dalle società stesse (società di fatto, società semplici, società in nome collettivo, società in accomandita semplice e società in accomandita per azioni, limitatamente ai soci accomandatari). La Centrale dei rischi, di converso, aggregando in capo a ciascun nominativo censito le segnalazioni di rischio ricevute, calcola lindebitamento complessivo del cliente verso il sistema creditizio e finanziario (cd. posizione globale di rischio) e, con cadenza mensile, invia ad ogni intermediario partecipante al servizio un flusso di ritorno personalizzato che riporta, per ciascuno dei clienti segnalati e per quelli legati da rapporti di coobbligazione, la posizione globale di rischio agli stessi riferibile.

- in essere nellultimo giorno del mese - di importo pari o superiore ai limiti di censimento fissati dalla Banca dItalia. Vengono segnalati i crediti per cassa e di firma, le sofferenze, le garanzie personali che i soggetti rilasciano agli intermediari e altri dati comunque utili per la gestione dei rischio. Il sistema è adibito a segnalare altresì i rapporti di coobbligazione esistenti tra le società censite e i soci che rispondono illimitatamente e solidalmente delle obbligazioni assunte dalle società stesse (società di fatto, società semplici, società in nome collettivo, società in accomandita semplice e società in accomandita per azioni, limitatamente ai soci accomandatari). La Centrale dei rischi, di converso, aggregando in capo a ciascun nominativo censito le segnalazioni di rischio ricevute, calcola lindebitamento complessivo del cliente verso il sistema creditizio e finanziario (cd. posizione globale di rischio) e, con cadenza mensile, invia ad ogni intermediario partecipante al servizio un flusso di ritorno personalizzato che riporta, per ciascuno dei clienti segnalati e per quelli legati da rapporti di coobbligazione, la posizione globale di rischio agli stessi riferibile..")

173

13 Gestione Centrale Rischi / S.I.A. – step. 1 Si evidenzia che la segnalazione alla Centrale dei rischi è dovuta qualora, alla data di riferimento, il cliente goda di crediti per cassa o firma complessivamente pari o superiori a 75.000, abbia rilasciato garanzie personali o reali a favore di terzi per il medesimo importo, abbia unesposizione in derivati finanziari pari o superiore a 75.000 o abbia in essere, sempre per un importo pari o superiore a 75.000.. La posizione del cliente in sofferenza e i passaggi a perdita su crediti in sofferenza devono essere segnalati alla Centrale dei rischi a prescindere dal loro importo. Si rileva che la segnalazione non è più dovuta a partire dal mese nel corso del quale il credito è sceso al di sotto dei suddetti limiti di censimento ovvero il rapporto si è estinto. In ogni caso il venir meno dellobbligo di segnalazione non comporta la cancellazione delle segnalazioni relative alle rilevazioni precedenti.

174

13 Gestione Centrale Rischi / S.I.A. – step. 2 Rilevazione mensile La rilevazione mensile viene effettuata, aggregando in capo a ciascun nominativo censito le segnalazioni di rischio trasmesse; dette segnalazioni riflettono le risultanze della contabilit à aziendale all ultimo giorno lavorativo del mese di riferimento e devono essere inviate entro il giorno 25 del mese successivo. Conclusa la rilevazione, la Centrale dei rischi invia ad ogni intermediario un flusso di ritorno personalizzato che riporta l indebitamento complessivo verso il sistema (espresso in unit à di euro) dei singoli clienti segnalati dall intermediario stesso e delle relative coobbligazioni. Di norma le informazioni della rilevazione mensile sono disponibili circa 40 giorni dopo la fine del mese di riferimento. Va rilevato che i flussi di andata e di ritorno dalla Centrale dei Rischi contengono un importante patrimonio informativo reso povero dalla difficolt à di accedere alle informazioni. La Centrale dei Rischi Storica (CRiS) è uno strumento flessibile per navigare sui dati restituiti dalla Centrale dei Rischi o estratti dal Sistema Informativo dell'Istituto di Credito e costituisce un mezzo di analisi della affidabilit à della clientela. Il sistema fornisce gli strumenti utili alla analisi dell'affidabilit à della clientela consentendo la lettura anche nella storia, delle informazioni relative non solo all'affidato ma anche a tutti i soggetti ad esso collegati dei quali diviene possibile percorrere l'intera catena.

dei singoli clienti segnalati dall intermediario stesso e delle relative coobbligazioni. Di norma le informazioni della rilevazione mensile sono disponibili circa 40 giorni dopo la fine del mese di riferimento. Va rilevato che i flussi di andata e di ritorno dalla Centrale dei Rischi contengono un importante patrimonio informativo reso povero dalla difficolt à di accedere alle informazioni. La Centrale dei Rischi Storica (CRiS) è uno strumento flessibile per navigare sui dati restituiti dalla Centrale dei Rischi o estratti dal Sistema Informativo dell Istituto di Credito e costituisce un mezzo di analisi della affidabilit à della clientela. Il sistema fornisce gli strumenti utili alla analisi dell affidabilit à della clientela consentendo la lettura anche nella storia, delle informazioni relative non solo all affidato ma anche a tutti i soggetti ad esso collegati dei quali diviene possibile percorrere l intera catena..")

175

13 Gestione Centrale Rischi / S.I.A. – step. 3 PROCEDURE OPERATIVE BASE CE.RI. 1. Va esaminata la comunicazione CE.RI. prima di inviarla; 2. Va approvata la comunicazione CE.RI. prima di inviarla; 3. Va inviata tempestivamente la comunicazione CE.RI. previa approvazione. S.I.A. 1. Va esaminata la comunicazione S.I.A. prima di inviarla qualora ne sussistano le condizioni (Archivio delle esposizioni/crediti da 30.987,41 euro (60 milioni) a 74.999,99 euro da inviare alla Centrale Rischi SIA; 2. Va approvata la comunicazione S.I.A. prima di inviarla; 3. Va inviata tempestivamente la comunicazione S.I.A. previa approvazione.

a ,99 euro da inviare alla Centrale Rischi SIA; 2. Va approvata la comunicazione S.I.A. prima di inviarla; 3. Va inviata tempestivamente la comunicazione S.I.A. previa approvazione..")

176

14 Processo: Gestione Antiriciclaggio – Archivio Unico

177

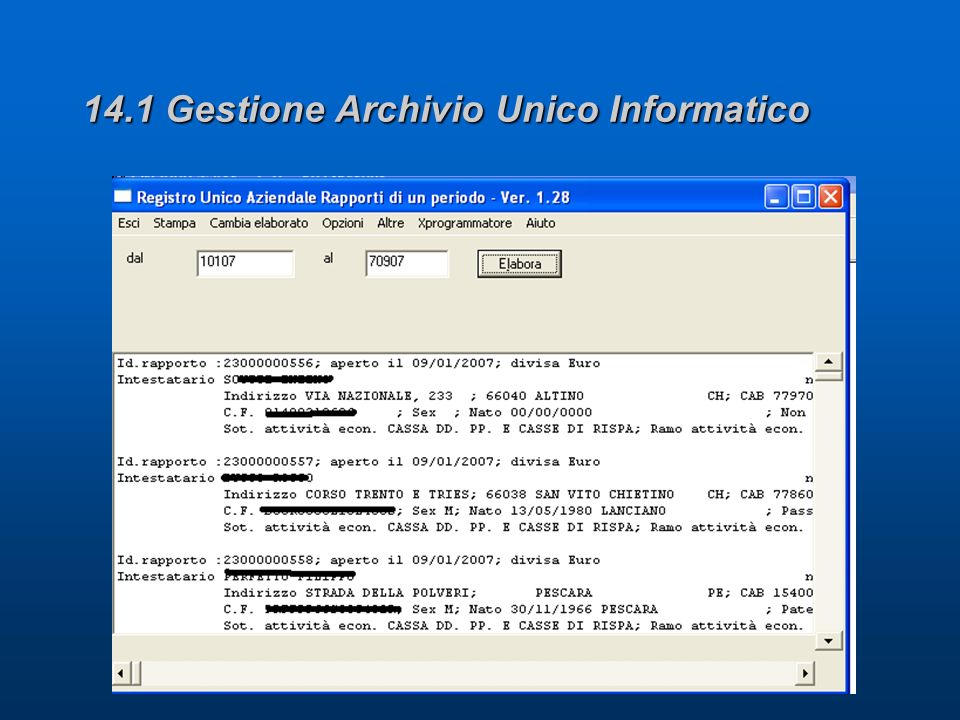

14.1 Gestione Archivio Unico Informatico

179

14.2 Aggregati mensili

181

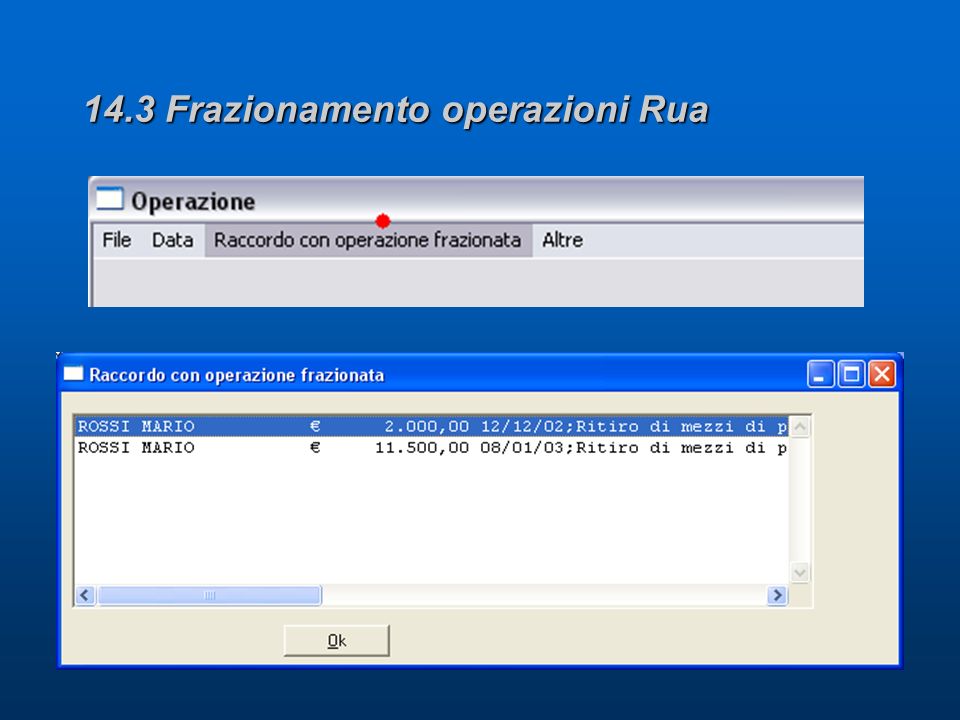

14.3 Frazionamento operazioni Rua

183

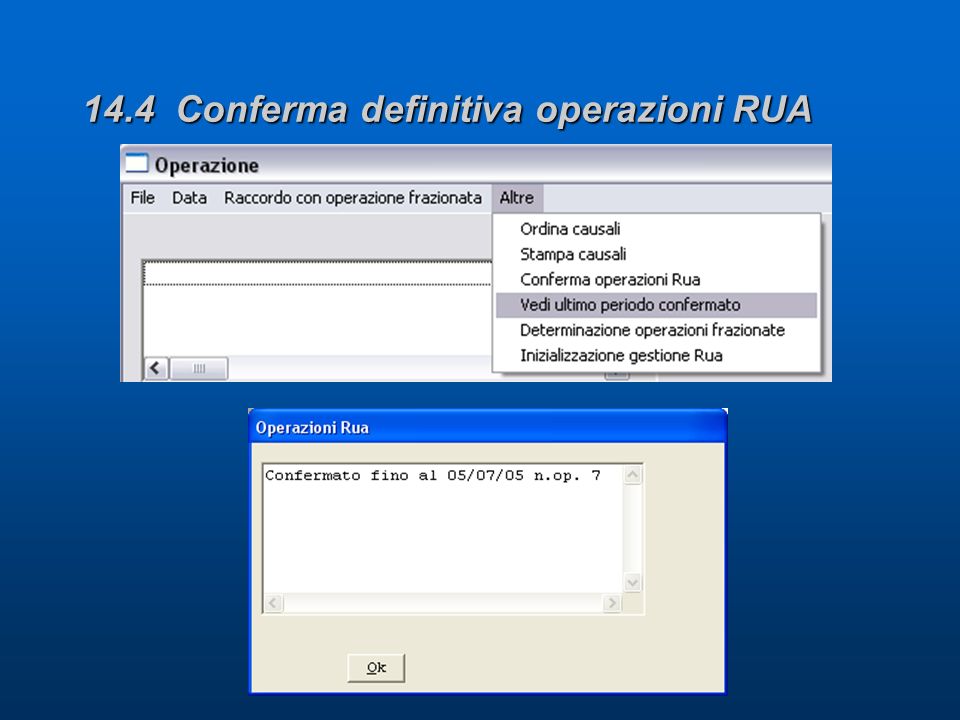

14.4 Conferma definitiva operazioni RUA

185

15 Processo: Gest. Rapporti Anagrafe Tributaria

187

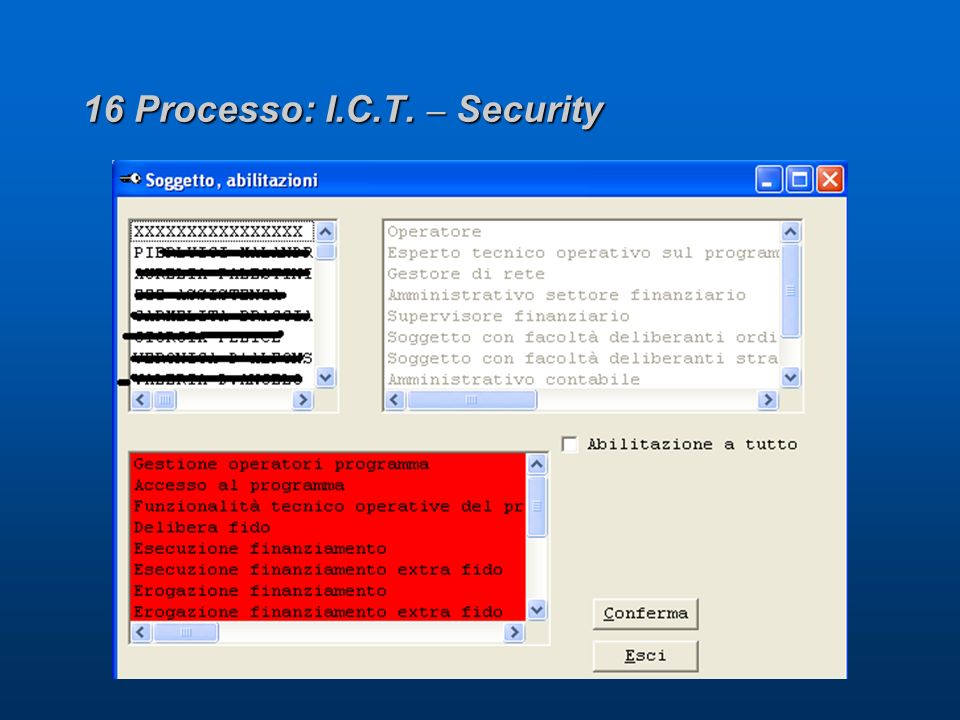

16 Processo: I.C.T. – Security 1. Gestione degli accessi 2. Profilo degli Utenti

188

16 Processo: I.C.T. – Security

190

16.3 Gestioni anagrafiche – step. 1 Il Sottosistema Anagrafe censisce le informazioni attinenti le Controparti costituenti i diversi portafogli aziendali (Soci, Clienti, Garanti, Fornitori, Gruppi Economici, Istituti convenzionati), nonch é i dati attinenti ulteriori soggetti che intrattengono rapporti con la Societ à svolgendo particolari funzioni, Mediante specifici servizi, i diversi applicativi interagiscono con il Sottosistema Anagrafe al fine di acquisire o aggiornare i dati anagrafici. Il Sottosistema Anagrafe supporta i seguenti principali moduli: 1. Gestione Controparti 2. Gestione Gruppi Aziendali

, nonch é i dati attinenti ulteriori soggetti che intrattengono rapporti con la Societ à svolgendo particolari funzioni, Mediante specifici servizi, i diversi applicativi interagiscono con il Sottosistema Anagrafe al fine di acquisire o aggiornare i dati anagrafici. Il Sottosistema Anagrafe supporta i seguenti principali moduli: 1. Gestione Controparti 2. Gestione Gruppi Aziendali.")

191

16.3 Gestioni anagrafiche – step. 2 3.1 Gestione delle controparti I dati generici identificativi o caratterizzanti una Controparte (italiana o estera), vengono censiti, mediante apposite funzioni ed indipendentemente dai ruoli, in un unico registro anagrafico generale accessibile tramite varie chiavi, tra cui l ndg (assegnato automaticamente dal Sistema in fase di inserimento), la ragione sociale, il codice fiscale, la partita IVA Le principali aree anagrafiche gestite includono, oltre a quelle gi à citate, le informazioni attinenti: Dati profili di base –il profilo di base del soggetto (forma giuridica, recapiti, codici di attivit à economica, coordinate bancarie, ecc.) –il profilo di base della Societ à (codice UIC, iscrizione alla Camera di Commercio ed al Tribunale, capitale sociale, sedi amministrative, ecc.) –il profilo di base della Persona Fisica (cognome, nome, data di nascita, ecc.)

, vengono censiti, mediante apposite funzioni ed indipendentemente dai ruoli, in un unico registro anagrafico generale accessibile tramite varie chiavi, tra cui l ndg (assegnato automaticamente dal Sistema in fase di inserimento), la ragione sociale, il codice fiscale, la partita IVA Le principali aree anagrafiche gestite includono, oltre a quelle gi à citate, le informazioni attinenti: Dati profili di base –il profilo di base del soggetto (forma giuridica, recapiti, codici di attivit à economica, coordinate bancarie, ecc.) –il profilo di base della Societ à (codice UIC, iscrizione alla Camera di Commercio ed al Tribunale, capitale sociale, sedi amministrative, ecc.) –il profilo di base della Persona Fisica (cognome, nome, data di nascita, ecc.).")

192

16.3 Gestioni anagrafiche – step. 2 Dati aggiuntivi ai profili –il profilo di base del soggetto (forma giuridica, recapiti, codici di attivit à economica, coordinate bancarie, ecc.) –i legali rappresentanti ed i soci (qualifica, poteri, date di relazione, ecc.); –il ruolo (Cliente, Garante, Fornitore, ecc.); –i bilanci ( fatturato, oneri finanziari, immobilizzazioni, ecc.); –l appartenenza a black list interne (nei vari ruoli e con diversi livelli di gravit à ); –la posizione di contenzioso (che controlla i processi di recupero crediti); –l appartenenza a Gruppi Aziendali (con riferimento allo specifico modulo); –altre aree informative (trasparenza, normative UE) –dati specifici in base alla tipologia del nominativo In funzione del ruolo della controparte, il Sottosistema gestisce inoltre taluni registri anagrafici specializzati afferenti: i Fornitori (condizioni e modalit à di pagamento); le Banche i Soci..

–i legali rappresentanti ed i soci (qualifica, poteri, date di relazione, ecc.); –il ruolo (Cliente, Garante, Fornitore, ecc.); –i bilanci ( fatturato, oneri finanziari, immobilizzazioni, ecc.); –l appartenenza a black list interne (nei vari ruoli e con diversi livelli di gravit à ); –la posizione di contenzioso (che controlla i processi di recupero crediti); –l appartenenza a Gruppi Aziendali (con riferimento allo specifico modulo); –altre aree informative (trasparenza, normative UE) –dati specifici in base alla tipologia del nominativo In funzione del ruolo della controparte, il Sottosistema gestisce inoltre taluni registri anagrafici specializzati afferenti: i Fornitori (condizioni e modalit à di pagamento); le Banche i Soci...")

193