Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ECONOMIA DEL MERCATO MOBILIARE

(Anno accademico ; 2° semestre) Prof. Eliana Angelini Corsi di laurea: CLEC (9 CFU); CLEAM (6-9 CFU) Obiettivi Il corso intende offrire agli studenti: un inquadramento organico dei principali connotati istituzionali ed operativi del mercato di Borsa italiano, necessario per comprendere il funzionamento ed il ruolo dei mercati stessi; un approfondimento delle modalità di emissione/negoziazione e di valutazione degli strumenti negoziati Il corso ha carattere prevalentemente applicativo. Modalità di verifica dell’apprendimento: L’esame prevede una prova scritta con domande a risposta aperta, esercizi numerici ed un’eventuale integrazione orale (a richiesta dello studente). Orario di ricevimento Ricevimento studenti presso il Dipartimento di Economia - Viale della Pineta 4, nel seguente giorno: mercoledì – 17.00, durante i corsi; previo contatto via mail nei restanti periodi. Per gli Avvisi, consultare la pagina personale web sul sito del Dipartimento di Economia: Le richieste di informazioni vanno rivolte alla Dott.ssa Elisa Di Febo, o alla Dott.ssa Alessandra Ortolano, Testo di esame (7-9 CFU): Angelini E. (2012), I mercati e gli strumenti finanziari di Borsa. Aspetti strutturali, normativi e funzionali del mercato mobiliare italiano, Giappichelli, Torino. Angelini E. (2013), Il credit default swap nella gestione del rischio di credito. Dinamiche e determinanti dei CDS spread. Capp. 1 e 2. Giappichelli, Torino. Testo di esame (4-6 CFU): Angelini E. (2012), I mercati e gli strumenti finanziari di Borsa. Aspetti strutturali, normativi e funzionali del mercato mobiliare italiano, Giappichelli,Torino. fssf

Prof. Eliana Angelini. Corsi di laurea: CLEC (9 CFU); CLEAM (6-9 CFU) Obiettivi. Il corso intende offrire agli studenti: un inquadramento organico dei principali connotati istituzionali ed operativi del mercato di Borsa italiano, necessario per comprendere il funzionamento ed il ruolo dei mercati stessi; un approfondimento delle modalità di emissione/negoziazione e di valutazione degli strumenti negoziati. Il corso ha carattere prevalentemente applicativo. Modalità di verifica dell’apprendimento: L’esame prevede una prova scritta con domande a risposta aperta, esercizi numerici ed un’eventuale integrazione orale (a richiesta dello studente). Orario di ricevimento. Ricevimento studenti presso il Dipartimento di Economia - Viale della Pineta 4, nel seguente giorno: mercoledì – 17.00, durante i corsi; previo contatto via mail nei. restanti periodi. Per gli Avvisi, consultare la pagina personale web sul sito del Dipartimento di Economia: Le richieste di informazioni vanno rivolte alla Dott.ssa Elisa Di Febo, o alla Dott.ssa Alessandra Ortolano, Testo di esame (7-9 CFU): Angelini E. (2012), I mercati e gli strumenti finanziari di Borsa. Aspetti strutturali, normativi e funzionali del mercato mobiliare italiano, Giappichelli, Torino. Angelini E. (2013), Il credit default swap nella gestione del rischio di credito. Dinamiche e determinanti dei CDS spread. Capp. 1 e 2. Giappichelli, Torino. Testo di esame (4-6 CFU): Angelini E. (2012), I mercati e gli strumenti finanziari di Borsa. Aspetti strutturali, normativi e funzionali del mercato mobiliare italiano, Giappichelli,Torino. fssf.")

2

Mercati di Borsa -

3

Evoluzione normativa dei mercati mobiliari

4

Le novità del TUF del 1998: Processo di privatizzazione dei mercati:

L’attività di organizzazione e gestione dei mercati ha carattere di impresa ed è esercitata dal società per azioni Passaggio da un organo di diritto pubblico ad una società di diritto privato Forte autoregolamentazione, svolta sotto la sorveglianza delle autorità di vigilanza pubbliche Circuiti di negoziazione alternativi al mercato regolamentato: I sistemi di scambi organizzati Tuttavia, non fu introdotta una vera e propria "liberalizzazione" dei mercati finanziari, poiché rimase l'obbligo di concentrazione in borsa degli scambi (concentration rule), per cui le contrattazioni sui titoli quotati avvenivano solo sui mercati regolamentati. 4

, per cui le contrattazioni sui titoli quotati avvenivano solo sui mercati regolamentati. 4.")

5

Le novità della direttiva MIFID nel 2007

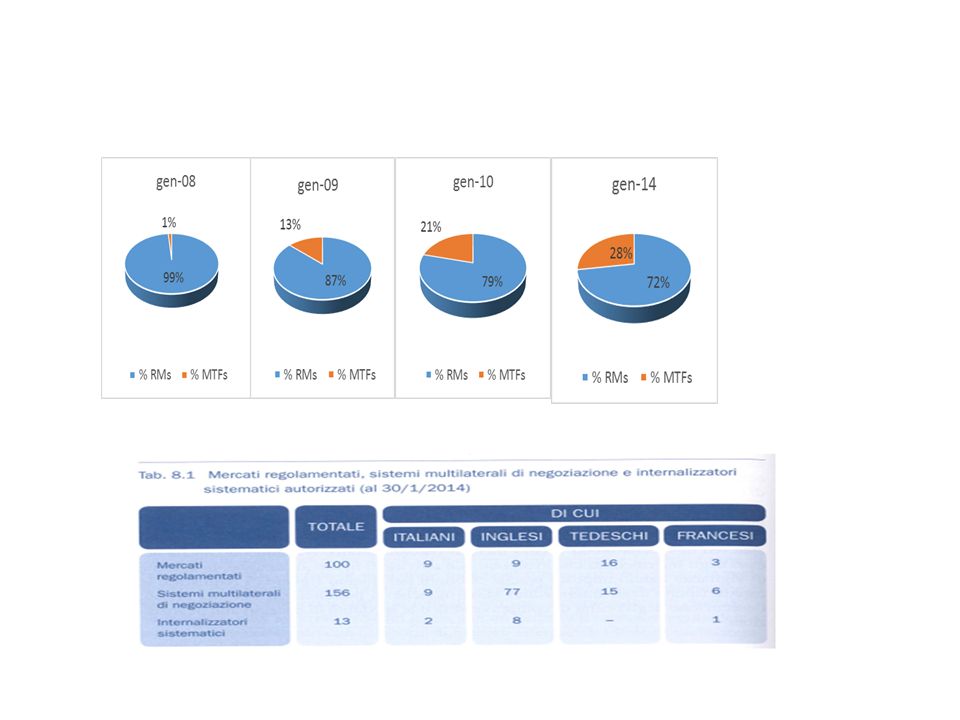

Principi ispiratori Novità, relativamente ai mercati : abolizione dell’obbligo di concentrazione degli scambi in Borsa creazione di nuove figure di trading venues: mercati regolamentati, i multilateral trading facilities (MTF) gli internalizzatori sistematici regole di trasparenza pre e post-trading sui titoli nuovo regime di transaction reporting disciplina della best-execution 5

gli internalizzatori sistematici. regole di trasparenza pre e post-trading sui titoli. nuovo regime di transaction reporting. disciplina della best-execution. 5.")

6

Mercati OTC (over the counter)

(previste dalla MIFID) Trading venue Mercati regolamentati MTF (multilateral trading facilities) Internalizzatore Sistematico Mercati OTC (over the counter)

Trading venue. Mercati regolamentati. MTF. (multilateral trading facilities) Internalizzatore Sistematico. Mercati OTC (over the counter)")

8

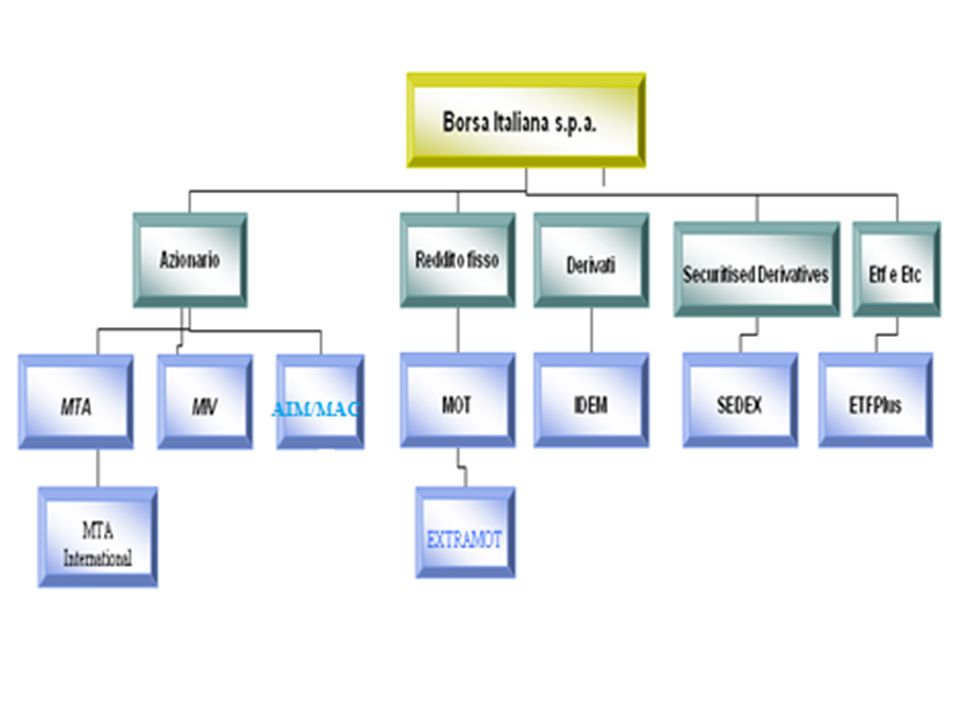

Borsa Italiana spa La Borsa Italiana è una società per azioni privata che dal 2 gennaio 1998 è responsabile dell’organizzazione, della gestione e del funzionamento del mercato borsistico italiano. L’odierna impostazione societaria è improntata a principi imprenditoriali e di autoregolamentazione. Nel 2007 Integrazione tra Borsa Italiana e il London Stock Exchange (LSE) La Borsa Italiana ha l’obiettivo primario di favorire lo sviluppo dei mercati: di consentire agli operatori di negoziare gli strumenti finanziari alle migliori condizioni di liquidità, trasparenza ed economicità; di perseguire elevati livelli di efficienza e di competitività. 8

La Borsa Italiana ha l’obiettivo primario di favorire lo sviluppo dei mercati: di consentire agli operatori di negoziare gli strumenti finanziari alle migliori condizioni di liquidità, trasparenza ed economicità; di perseguire elevati livelli di efficienza e di competitività. 8.")

10

Microstruttura del mercato

Tutti i mercati di Borsa Italiana sono order driven e telematici. Quali i vantaggi? - riduzione dei costi di accesso alle informazioni - maggiore interazione tra i partecipanti al mercato (prescindere dalla loro presenza fisica) - maggiore trasparenza del mercato - incremento della liquidità del mercato - maggiore efficienza nei collegamenti tra le attività di trading e post trading -riduzione dei costi di esecuzione degli ordini -più efficiente azione di monitoraggio dell’operatività del mercato 10

- maggiore trasparenza del mercato. - incremento della liquidità del mercato. - maggiore efficienza nei collegamenti tra le attività di trading e post trading. -riduzione dei costi di esecuzione degli ordini. -più efficiente azione di monitoraggio dell’operatività del mercato. 10.")

11

Modalità di negoziazione dei mercati di Borsa

Asta di Apertura Continua Chiusura MTA MIV MOT – IDEM Equity (Futures sull’indice FTSE MIB, MiniFutures sull’indice FTSE MIB) IDEM Equity e IDEX ETFPLUS SEDEX MERCATO AFTER HOURS (TAH) DALLE 18:00 ALLE 20:30

IDEM Equity e IDEX. ETFPLUS. SEDEX. MERCATO AFTER HOURS (TAH) DALLE 18:00 ALLE 20:30.")

12

Procedure e tempi della quotazione

Il tempo minimo per la quotazione di una società è stimato in 4 mesi circa, a partire dalla riunione di lancio dell’operazione

13

Vantaggi Svantaggi

14

Gli attori del processo di quotazione

15

COSTI DI QUOTAZIONE Per una società italiana di medie dimensioni, si possono stimare indicativamente fra il 3,5% e il 7% del controvalore complessivo dell'offerta, e comprendono: • commissione di sottoscrizione e collocamento dovuta allo sponsor/coordinatore globale e membri del consorzio di collocamento; • corrispettivo di prima quotazione dovuto a Borsa Italiana, pari a € 75 per ogni € di capitalizzazione, • altri costi per consulenti legali, di comunicazione e revisori, spese di marketing e road-show, stampa e diffusione prospetto, contributi Consob, ecc. E' previsto, altresì, un "corrispettivo per apertura istruttoria" pari a Floor, quale anticipo non rimborsabile Per la successiva permanenza sul mercato, Borsa Italiana richiede un corrispettivo semestrale in funzione della capitalizzazione. 15

Presentazioni simili

>")