LA DIFFICILE USCITA DALLA CRISI Stefano Casini Benvenuti IRPET

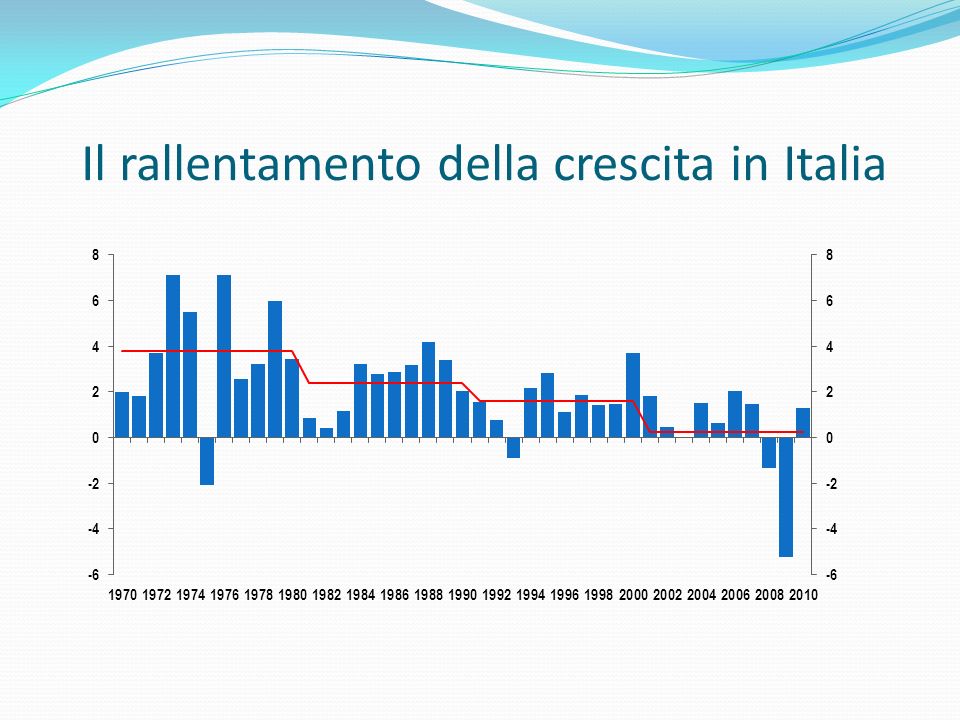

Il rallentamento della crescita in Italia

Le due diverse fasi della crisi Tasso di variazione su anno precedente 2008 2009 2010 2011 2012 2013 PIL -0.8 -4.3 1.1 0.2 -2.3 -0.3 Importazioni estere -3.6 -12.6 8.0 2.5 -6.8 1.4 Spesa delle famiglie 0.0 -3.0 0.7 0.6 -3.4 -1.1 Spesa della PA 1.3 -0.5 -0.9 Investimenti -3.7 -13.6 4.0 8.1 0.4 Esportazioni estere -6.5 -11.1 7.2

Cala il valore aggiunto industriale Valore aggiunto a prezzi costanti Tasso di variazione su anno precedente 2008 2009 2010 2011 2012 2013 Agricoltura 3.8 -8.7 -0.1 -1.4 2.9 0.6 Industria -0.8 -13.5 3.9 1.7 -5.3 0.2 Costruzioni -9.0 -1.7 0.1 -5.9 1.4 Servizi -0.4 -1.2 -0.9 0.0

La dinamiche occupazionali nella crisi IV trim 2011- II trim 2012 Tasso di variazione dell’occupazione

… ma l’occupazione torna a calare

… soprattutto in alcune categorie I sem 2008 I sem 2012 variazioni Totale occupati 1,570.5 1,554.8 -15.8 -1.0% maschi 902.6 886.6 -16.0 -1.8% femmine 667.9 668.2 0.2 0.0% autoctoni 1,433.4 1,366.6 -66.8 -4.7% stranieri 137.2 188.2 51.0 37.2% giovani (15-24) 91.5 67.8 -23.6 -25.8% giovani (15-29) 234.7 187.3 -47.3 -20.2% part-time 241.5 284.2 42.7 17.7% di cui part-time involontario 82.8 151.5 68.7 82.9%

Cala il lavoro autonomo I sem 2008 I sem 2012 variazioni Occupati dipendenti 1,096 1,098 1.4 0.1% di cui a tempo determinato 149 150 0.5 0.3% di cui a tempo indeterminato 947 948 1.0 Occupati indipendenti 474 457 -17.2 -3.6% di cui cococo 35 28 -7.2 -20.8%

Cresce la disoccupazione I sem 2008 I sem 2012 variazioni Totale disoccupati 87.3 135.8 48.5 55.5% giovani (15-29) 28.0 47.0 19.1 68.3%

Calano i prestiti alle imprese Tasso di variazione rispetto periodo corrispondente

Le previsioni attuali 2014 2015 PIL 1.2% 1.5% Importazioni dal resto Italia 1.8% 2.2% Importazioni estere 4.5% 4.8% Spesa delle famiglie 0.7% Spesa della PA -0.3% 0.4% Investimenti fissi lordi 2.4% 2.9% Esportazioni nel resto d'Italia Esportazioni estere 3.7% 5.2%

Perché è una crisi strutturale

La più grave crisi degli ultimi decenni … I tassi di crescita del PIL italiano Declino?

C’è un problema di produttività … 1995-2007: Tasso medio annuo di variazione

… che si somma a quello del debito pubblico ITALIA: IL PESO DEL DEBITO SUL PIL I guerra mondiale Crisi del ‘29 II guerra mondiale Maastricht Euro

C’è un caso Toscana?

La crescita regionale

La deindustrializzazione precoce L’INDUSTRIA IN SENSO STRETTO Unità di lavoro per 100 ab.

Meno industrializzati ed aperti INDICI CARATTERISTICI IN ALCUNE REGIONI ITALIANE. 2007 Peso % sul PIL Industria manifatturiera Esportazioni Lombardia 25,3 31,7 Veneto 25,2 32,9 Emilia Romagna 25,3 34,0 Toscana 18,0 25,5 ITALIA 18,3 22,9

Fronte vs retrovia Numero addetti in retrovia per ogni addetto al fronte 3.0 2.5 2.0 2.7 1.5 2.0 2.0 1.0 1.9 0.5 0.0 Lombardia Veneto Emilia R. Toscana

Una crescita estensiva

I grandi problemi del futuro

Il problema occupazionale 3% 2% 1,5%

Uno scenario più pessimistico Tasso di variazione medio annuo PIL 0.43 Import estero 0.53 Consumi famiglie 0.26 Consumi PA -0.50 Investimenti 0.50 Export estero 1.49

Le soluzioni

Consumi vs investimenti

Esportazioni

Esportazioni Apparecchiature elettriche e per uso domestico non elettriche 82.0% Prodotti chimici 71.4% Prodotti farmaceutici di base e preparati farmaceutici 70.4% Articoli in pelle (escluso abbigliamento) e simili 62.6% Vitivinicolo 38.2% Prodotti in metallo, esclusi macchinari e attrezzature 31.7% Articoli in gomma e materie plastiche 31.6% Prodotti alimentari 27.7% Articoli di abbigliamento (anche in pelle e in pelliccia) 24.1% Prodotti tessili 21.9% Carta e prodotti di carta 20.5% Altri prodotti della lavorazione di minerali non metalliferi 14.9%