Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

GLI SCAMBI INTRACOMUNITARI IL SISTEMA INTRASTAT

2

I MODELLI INTRASTAT Frontespizio Unico Beni e Servizi Intra1 (Cessioni di Beni e Servizi Resi) Intra2 (Acquisti di Beni e Servizi Ricevuti) Sezione 1 e Sezione 2 – Beni Intra1Bis (Cessioni di Beni nel periodo di riferimento) Intra2Bis (Acquisti di Beni nel periodo di riferimento) Intra1Ter (Rettifiche a Cessioni di Beni di periodi precedenti) Intra2Ter (Rettifiche ad Acquisti di Beni di periodi precedenti) Sezione 3 e Sezione 4 – Servizi Intra1Quater (Servizi resi nel periodo di riferimento) Intra2Quater (Servizi ricevuti nel periodo di riferimento) Intra1Quinqiues (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinqiues (Rettifiche a Servizi ricevuti di periodi precedenti)

Intra2 (Acquisti di Beni e Servizi Ricevuti) Sezione 1 e Sezione 2 – Beni Intra1Bis (Cessioni di Beni nel periodo di riferimento) Intra2Bis (Acquisti di Beni nel periodo di riferimento) Intra1Ter (Rettifiche a Cessioni di Beni di periodi precedenti) Intra2Ter (Rettifiche ad Acquisti di Beni di periodi precedenti) Sezione 3 e Sezione 4 – Servizi Intra1Quater (Servizi resi nel periodo di riferimento) Intra2Quater (Servizi ricevuti nel periodo di riferimento) Intra1Quinqiues (Rettifiche a Servizi resi di periodi precedenti) Intra2Quinqiues (Rettifiche a Servizi ricevuti di periodi precedenti)")

14

CESSIONI INTRA 1

15

MODALITA' DI PRESENTAZIONE LA DICHIARAZIONE INTRASTAT PUO' ESSERE ALTERNATIVAMENTE PRESENTATA IN VIA TELEMATICA OBBLIGATORIA) Deroga sino ad aprile 2009 sarà possibile presentare la dichiarazione su supporto informatico (CD/Floppy)

Deroga sino ad aprile 2009 sarà possibile presentare la dichiarazione su supporto informatico (CD/Floppy)")

16

TERMINI DI PRESENTAZIONE MENSILE : ENTRO IL GIORNO 25 DEL MESE SUCCESSIVO A QUELLO DI RIFERIMENTO TRIMESTRALE : ENTRO ILGIORNO 25 DEL MESE SUCCESSIVO AL TRIMESTRE DI RIFERIMENTO LA SCADENZA SLITTA AL PRIMO GIORNO LAVORATIVO SUCCESSIVO SOLO SE CADE DI GIORNO FESTIVITA' NAZIONALE SABATO E FESTE LOCALI NON CONSENTONO LO SLITTAMENTO DELLA SCADENZA Dal 01.01.10 soppressa la dichiarazione intrastat Annuale

17

PERIODICITA’ DI PRESENTAZIONE MENSILE: I soggetti che hanno realizzato nel corso degli ultimi 4 trimestri un ammontare di cessioni intracomunitarie e/o di servizi resi a committenti comunitari superiore ad Euro 50.000 all'interno di un singolo trimestre TRIMESTRALE: I soggetti che hanno realizzato nel corso degli ultimi 4 trimestri un ammontare di cessioni intracomunitari inferiore ad Euro 50.000 all'interno di ogni singolo trimestre ANNUALE: dal 01.01.10 non esiste più

18

CAMBIO PERIODICITA' IN CORSO DI TRIMESTRE NELL'IPOTESI DI SUPERAMENTO DELLE SOGLIE PER LA PRESENTAZIONE DELLA DICHIARAZIONE INTRASTAT TRIMESTRALE IN CORSO DI TRIMESTRE SI DEVE MODIFICARE LA PERIODICITA' DI PRESENTAZIONE DAL MESE SUCCESSIVO

19

CAMBIO PERIODICITA' IN CORSO DI TRIMESTRE Esempio: I Trimestre: 49.000 Euro cessioni beni 49.000 Euro Servizi resi Si può essere considerati trimestrali II Trimestre 49.000 Euro cessioni beni 51.000 Euro servizi resi La periodicità deve diventare mensile sia per le merci che per i servizi dal mese successivo a quello in cui è avvenuto il superamento della soglia

20

CAMBIO PERIODICITA' IN CORSO DI TRIMESTRE Esempio: II trimestre: Aprile 20.000 Euro servizi resi Maggio 35.000 Euro servizi resi Giugno 15.000 Euro servizi resi Entro il 25 giugno si renderà necessario presentare Il modello riepilogativo del II trimestre indicando Che si procederà al riepilogo di soli 2 mesi per un totale di Euro 55.000 Entro il 25 luglio si presenterà l'intra relativo al mese di giugno per 15.000 Euro

21

VERIFICA CODICI IDENTICATIVI COMUNITARI I CODICI IDENTIFICATIVI POSSONO ESSERE VERIFICATI: PRESSO L’AGENZIA DELLE ENTRATE (consente di abbinare il codice alla ragione sociale del cliente) CONSULTANDO IL SITO INTERNET: WWW.FINANZE.IT Dogane controllo partita iva on line ( NON consente di abbinare il codice alla ragione sociale del cliente )

CONSULTANDO IL SITO INTERNET: Dogane controllo partita iva on line ( NON consente di abbinare il codice alla ragione sociale del cliente )")

22

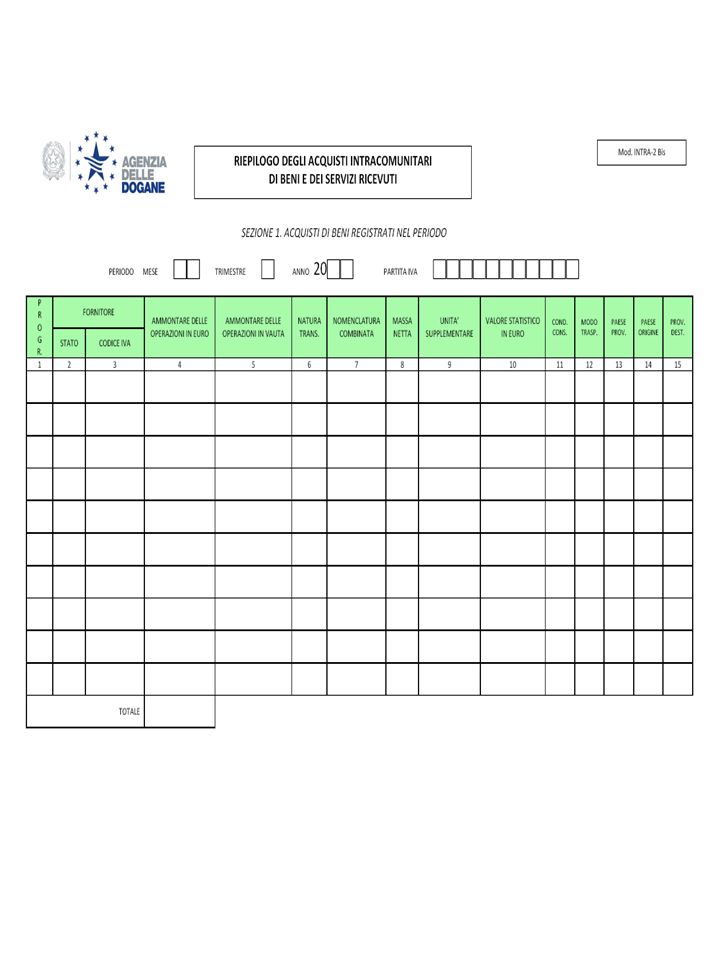

COLONNA 4 AMMONTARE DELLE OPERAZIONI IN EURO DEVE ESSERE INDICATO L’AMMONTARE COMPLESSIVO DELLA CESSIONE COMPRENSIVO DELLE SPESE ACCESSORIE (TRASPORTO, IMBALLAGIO ECC..)

")

23

COLONNA 5 NATURA TRANSAZIONE

24

CODICEDESCRIZIONE 1Trasporto marittimo 2Trasporto ferroviario 3Trasporto stradale 4Trasporto aereo 5Spedizioni postali 7Installazioni fisse di trasporto 8Trasporto per vie d’acqua 9Propulsione propria TABELLA MODALITA' DI TRASPORTO

25

VALORE STATISTICO CONDIZIONI DI CONSEGNA MODALITA DI TRASPORTO Sono tenuti alla menzione del valore statistico, delle condizioni di consegna e del modo di trasporto i soggetti mensili che: CESSIONI: valore annuo delle spedizioni > 20.000.000,00 €; ACQUISTI: valore annuo degli arrivi > 20.000.000,00 €. NB: L’indicazione del valore statistico rimane obbligatoria nel caso di operazioni di perfezionamento.

26

ACQUISTI INTRA 2

27

TERMINI DI PRESENTAZIONE MENSILE : ENTRO IL GIORNO 25 DEL MESE SUCCESSIVO A QUELLO DI RIFERIMENTO TRIMESTRALE : ENTRO ILGIORNO 25 DEL MESE SUCCESSIVO AL TRIMESTRE DI RIFERIMENTO LA SCADENZA SLITTA AL PRIMO GIORNO LAVORATIVO SUCCESSIVO SOLO SE CADE DI GIORNO FESTIVITA' NAZIONALE SABATO E FESTE LOCALI NON CONSENTONO LO SLITTAMENTO DELLA SCADENZA Dal 01.01.10 soppressa la dichiarazione intrastat Annuale

28

PERIODICITA’ DI PRESENTAZIONE ACQUISTI MENSILE: I soggetti che hanno realizzato nel corso degli ultimi 4 trimestri un ammontare di cessioni intracomunitarie e/o di servizi resi a committenti comunitari superiore ad Euro 50.000 all'interno di un singolo trimestre TRIMESTRALE: I soggetti che hanno realizzato nel corso degli ultimi 4 trimestri un ammontare di cessioni intracomunitari i nferioread Euro 50.000 all'interno di ogni singolo trimestre ANNUALE: dal 01.01.10 non esiste più

29

CAMBIO PERIODICITA' IN CORSO D'ANNO VALGONO LE MEDESIME REGOLE PREVISTE NEL LATO DELLE CESSIONI IN CASO DI SUPERAMENTO DELLA SOGLIA IN CORSO DI TRIMESTRE SI DEVE PRESENTARE IL MODELLO CON CADENZA MENSILE DAL MESE SUCCESSIVO A QUELLO IN CUI E' AVVENUTO IL SUPERAMENTO DELLA SOGLIA

30

INTEGRAZIONE FATTURA DI ACQUISTO ART.46 LEGGE 427/93: - - Indicazione del controvalore in € - Ammontare dell’imposta - Indicazione aliquota iva

31

COLONNA 4 AMMONTARE DELLE OPERAZIONI IN € COMPRENSIVO DELLE SPESE ACCESSORIE DEVE ESSERE INDICATO L’AMMONTARE DELLE OPERAZIONI COMPRENSIVO DELLE SPESE ACCESSORIE (SPESE DI TRASPORTO ED IMBALLAGGIO). NON DEVE ESSERE CONSIDERATA L’IVA

32

COLONNA 5 AMMONTARE DELLE OPERAZ. IN VALUTA FORNITORI DI PAESI CHE NON HANNO ADERITO ALL’EURO : DANIMARCA SVEZIA INGHILTERRA ESTONIA LITUANIA LETTONIA REP. CECA POLONIA ROMANIA BULGARIA UNGHERIA IL DATO INDICATO ESPRIME SEMPRE LA VALUTA DEL PAESE DEL FORNITORE INDIPENDENTEMENTE DALLA VAUTA USATA PER LA FATTURAZIONE

33

COLONNE 10, 11 E 12 Condizioni di consegna Valore Statistico Modalità di trasporto POSSONO NON ESSERE COMPILATI DAGLI OPERATORI CHE HANNO REALIZZATO Un ammontare di arrivi inferiore ad Euro 20.000.000

34

MODALITA DI COMPILAZIONE INTRA SERVIZI Le informazioni richieste negli elenchi Intra- Servizi hanno valenza fiscale. Le informazioni richieste negli elenchi Intra- Servizi prescindono dalla cadenza di presentazione.

35

DATI FISCALI INTRA 1 QUATER Intra 1-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro dell’acquirente; 3. Codice identificativo dell’acquirente; 4. Ammontare in euro del servizio reso; 5. - 6. Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento.

36

DATI FISCALI INTRA 2 QUATER Intra 2-quater colonne: 1. Numero progressivo riga; 2. Codice ISO dello Stato membro del fornitore; 3. Codice identificativo del fornitore; 4. Ammontare in euro del servizio ricevuto; 5. Ammontare del servizio ricevuto nella valuta del fornitore (solo se il fornitore è di un paese non aderente all’euro). 6. Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento.

. 6. Numero fattura; 7. Data fattura; 8. Codice servizio; 9. Modalità di erogazione; 10. Modalità di incasso; 11. Paese pagamento..")

37

ISTRUZIONI COMPILAZIONE INTRA SERVIZI Modalità di erogazione (colonna 9): va indicata la modalità con cui viene erogato il servizio: I = Istantanea R = A più riprese Modalità di incasso (colonna 10): va indicata la modalità di pagamento: A = Accredito B = Bonifico X = Altro Paese pagamento (colonna 11): va indicato il codice ISO del paese dove viene effettuato il pagamento. Per la Grecia va utilizzato il codice GR.

38

ISTRUZIONI INTRA 1 QUINQUIES inserimenti di movimenti non dichiarati in precedenza: vanno registrati nei modelli Intra1Quater o Intra2Quater (sezioni 3) specificando nel frontespizio relativo il periodo nel quale il servizio è stato reso/ricevuto modifiche di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell’elenco da modificare (colonne 1-5) e i nuovi dati che sostituiscono quelli precedentemente dichiarati (colonne 6-15)) cancellazioni di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell’elenco da modificare (colonne 1-5) lasciando vuote le successive informazioni (colonne 6-15))

specificando nel frontespizio relativo il periodo nel quale il servizio è stato reso/ricevuto modifiche di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell’elenco da modificare (colonne 1-5) e i nuovi dati che sostituiscono quelli precedentemente dichiarati (colonne 6-15)) cancellazioni di movimenti dichiarati in precedenza: vanno registrate nei modelli Intra1Quinquies o Intra2Quinquies (sezioni 4) specificando gli estremi dell’elenco da modificare (colonne 1-5) lasciando vuote le successive informazioni (colonne 6-15))")

40

DELEGA I contribuenti obbligati possono avvalersi anche di un terzo soggetto per la compilazione, la sottoscrizione e la presentazione degli elenchi, ferma restando la responsabilità del delegante. I soggetti delegati devono indicare negli elenchi il proprio numero di partita IVA.

41

DELEGA FORMALITA' Delegante: forma scritta; Autenticazione della sottoscrizione (in presenza di un funzionario doganale o fotocopia del documento d’identità del delegante allegato alla comunicazione di deleg). La delega presuppone l’esistenza di due soggetti distinti e non ricorre dunque nelle ipotesi di rappresentanza organica, vale a dire quando incaricato dell’adempimento sia un dipendente del soggetto obbligato (Circolare. n. 39/D del 1993)

.")

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

>")