Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

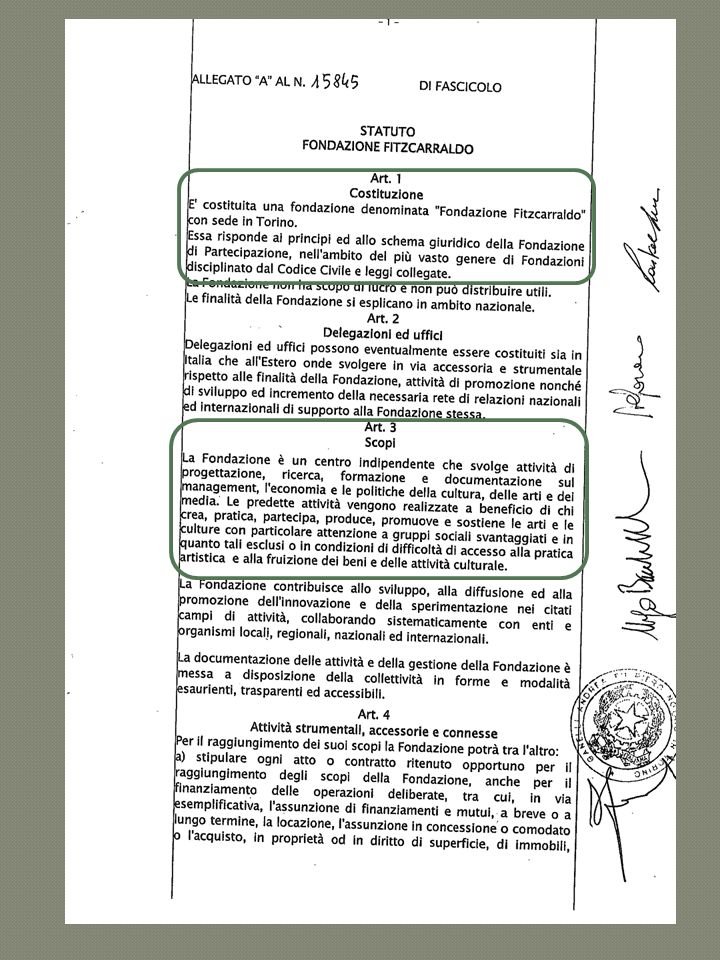

Fondazione di partecipazione La fondazione di partecipazione è costituita da una pluralità di soggetti, pubblici e privati in vista di una finalità di pubblico interesse ed ha un patrimonio “a struttura aperta” caratteristiche tipiche: - destinazione d’un patrimonio a uno specifico scopo (di pubblica utilità) altre peculiarità della forma associativa e di quella societaria: - - esistenza d’una assemblea - una dotazione patrimoniale a capitale variabile, alimentata dalle contribuzioni degli aderenti e dagli apporti, anche successivi alla costituzione, dei destinatari dei benefici e di altri soggetti - contributi patrimoniali, vincolati allo scopo, che attribuiscono agli aderenti un ruolo diverso a seconda dell’apporto fornito L’atipicità della fondazione di partecipazione si ritiene ammessa, in via d’interpretazione sistematica, per effetto del combinato disposto dell’articolo 45 Cost., che promuove lo sviluppo della cooperazione senza fini speculativi con i mezzi più idonei e dell’articolo 1332 c.c. (adesione di altre parti al contratto) che sancisce la possibilità, nei contratti aperti, dell’adesione di altre parti, disciplinandone le modalità ove esse non siano previste

che sancisce la possibilità, nei contratti aperti, dell’adesione di altre parti, disciplinandone le modalità ove esse non siano previste.")

3

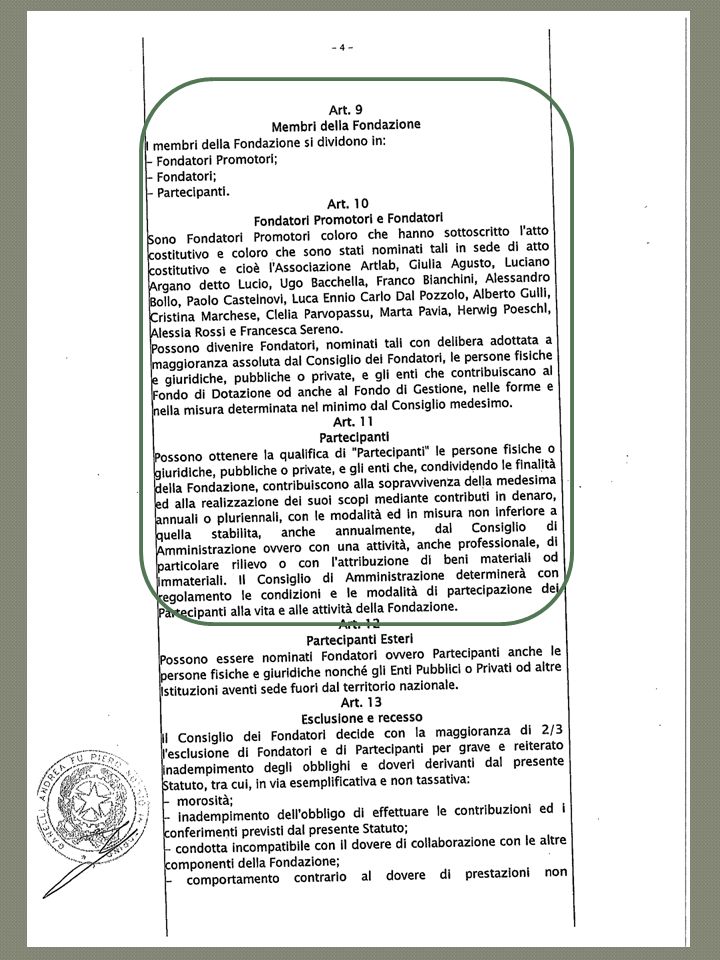

Elementi essenziali ed elementi naturali della fondazione di partecipazione Caratteri essenziali / strutturali della f. di partecipazione: pluralità dei fondatori presenza di un patrimonio a struttura aperta Elementi naturali della f. di partecipazione: finalità di pubblico rilievo e patrimonio vincolato ai fini agilità gestionale e autonomia statutaria compresenza di soggetti giuridici pubblici e privati compresenza di soggetti profit e non profit possibilità di costituire o di partecipare a società anche commerciali purché strumentali rispetto alle finalità della fondazione presenza di un’assemblea / organo di indirizzo a base partecipativa

4

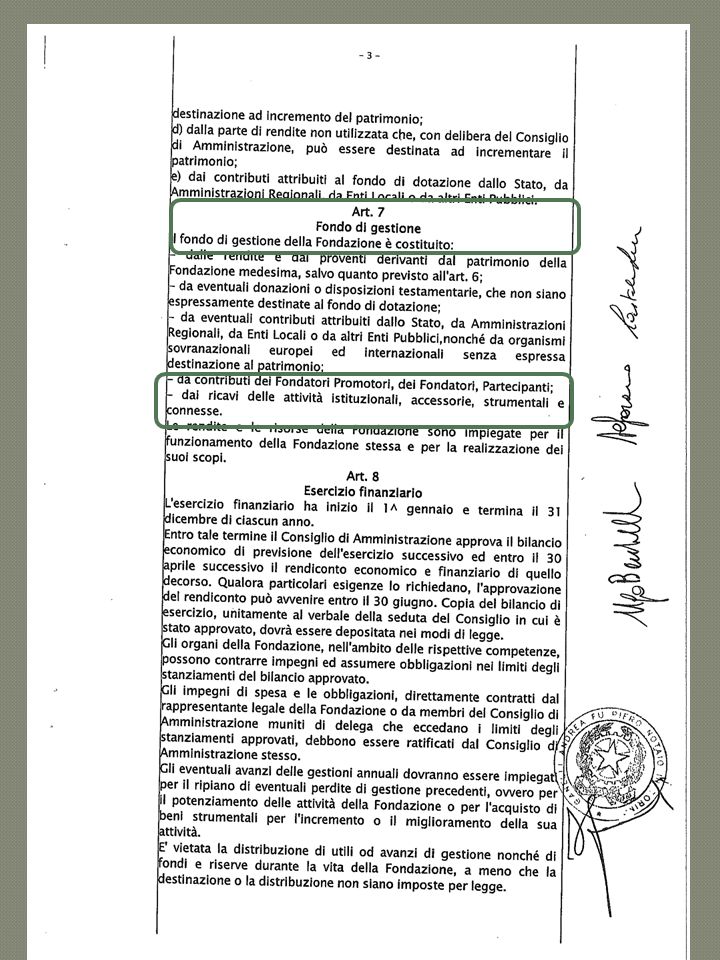

Patrimonio della fondazione di partecipazione Il patrimonio è composto da: un fondo patrimoniale, a struttura aperta, indisponibile, costituito da conferimenti in denaro o beni mobili e immobili, apportati dai fondatori e dai partecipanti, da contributi di enti pubblici, da donazioni e rendite espressamente destinate ad incremento dello stesso un fondo di gestione, costituito dai flussi finanziari da impiegare nell’attività corrente, da rendite o proventi patrimoniali, da donazioni o contributi volontari di fondatori e partecipanti, dai ricavi delle attività istituzionali, accessorie, strumentali e connesse e utili da partecipazioni societarie Le entrate possono derivare da: attività commerciali, sponsorizzazioni, erogazioni liberali di privati, micro donazioni, lasciti testamentari, contributi di enti pubblici o di altri enti grant making, altre entrate derivanti da attività di fund raising, contributi dei partecipanti e degli aderenti, rendite e utili da partecipazioni societarie strumentali

16

16

17

Fondazione Onlus di partecipazione una fondazione di partecipazione partecipata o gestita, anche in posizione dominante, da enti pubblici, può qualificarsi come Onlus? La questione è stata risolta dall’Agenzia delle Entrate, con circolare 1.8.2011 n.38/E, secondo cui anche gli enti pubblici possono partecipare alla costituzione e/o alla gestione di una fondazione di partecipazione in forma di Onlus, anche in posizione di prevalenza rispetto ad altri soggetti, ovvero esercitando un’influenza dominante all’interno della stessa, nonostante l’articolo 10, 10°comma, D.Lgs. 460/1997, qualifichi gli enti pubblici come enti esclusi (enti che non possono essere Onlus)

.")

18

Fondazioni liriche Sul modello della fondazione di partecipazione sono improntate le fondazioni lirico sinfoniche, sorte ex lege mediante trasformazione degli ex enti lirici (enti pubblici non economici) in fondazioni di diritto privato Le fondazioni lirico sinfoniche perseguono fini non lucrativi di diffusione dell’arte musicale e di educazione musicale della collettività Fondazioni culturali La legge autorizza le pubbliche amministrazioni a costituire soggetti di diritto privato per l’affidamento di servizi in precedenza svolti internamente, al fine di ottenere nel mercato servizi migliori (articolo 29, 1°comma, lettera b, l. 28.12.2001 n.448). Tra le fondazioni culturali possono essere incluse: I. le fondazioni di conservazione e valorizzazione di beni culturali quali musei, biblioteche, collezioni, monumenti, beni archeologici e ambientali, etc. II. le fondazioni di promozione e di produzione culturale, come quelle che gestiscono teatri e di spettacoli musicali, mostre ed esposizioni, che erogano premi e incentivi a sostegno ad autori, che organizzano eventi culturali e divulgativi, etc. III. le fondazioni di ricerca nel campo sociale, delle scienze umanistiche o delle scienze matematiche e naturali IV. le fondazioni di natura politica e di advocacy. Quadro normativo : D.Lgs. 29.6.1996 n.367 D.Lgs. 23.4.1998 n.134 D.L. 24.11.2000 n.345, convertito in l. 26.1.2001 n.6 D.Lgs. 20.10.1998, n.368 Artt. 4, 2°comma, 9, 118, 4°comma, Cost. articolo 35, 15°comma, sub 3, l. 448/2001 articolo 6 D.Lgs. 42/2004 articolo 38 l. 342/2000

. Tra le fondazioni culturali possono essere incluse: I. le fondazioni di conservazione e valorizzazione di beni culturali quali musei, biblioteche, collezioni, monumenti, beni archeologici e ambientali, etc. II. le fondazioni di promozione e di produzione culturale, come quelle che gestiscono teatri e di spettacoli musicali, mostre ed esposizioni, che erogano premi e incentivi a sostegno ad autori, che organizzano eventi culturali e divulgativi, etc. III. le fondazioni di ricerca nel campo sociale, delle scienze umanistiche o delle scienze matematiche e naturali IV. le fondazioni di natura politica e di advocacy. Quadro normativo : D.Lgs n.367 D.Lgs n.134 D.L n.345, convertito in l n.6 D.Lgs , n.368 Artt. 4, 2°comma, 9, 118, 4°comma, Cost. articolo 35, 15°comma, sub 3, l. 448/2001 articolo 6 D.Lgs. 42/2004 articolo 38 l. 342/2000.")

19

Fondazioni nel settore sanitario le aziende sanitarie pubbliche possono costituire società miste, consorzi e fondazioni, anche di partecipazione, per lo svolgimento delle attività sanitarie (ad esempio, ex articolo 9 bis, D.Lgs. 502/1992) allo scopo di: -migliorare i rapporti con la comunità territoriale e con le imprese locali -coinvolgere gli stakeholder secondo il modello partecipativo -dare supporto della missione istituzionale -migliorare i servizi offerti e la gestione patrimoniale Ad esempio, nella normativa sul riordino della disciplina degli Istituti di ricovero e cura a carattere scientifico (articolo 42, 1°comma, l. 16.1.2003 n.3) è stata favorita la trasformazione degli IRCCS in fondazioni di partecipazione i cui enti fondatori sono il Ministero della Salute, la Regione e il Comune di riferimento, con apertura all’adesione di altri soggetti pubblici e privati

allo scopo di: -migliorare i rapporti con la comunità territoriale e con le imprese locali -coinvolgere gli stakeholder secondo il modello partecipativo -dare supporto della missione istituzionale -migliorare i servizi offerti e la gestione patrimoniale Ad esempio, nella normativa sul riordino della disciplina degli Istituti di ricovero e cura a carattere scientifico (articolo 42, 1°comma, l n.3) è stata favorita la trasformazione degli IRCCS in fondazioni di partecipazione i cui enti fondatori sono il Ministero della Salute, la Regione e il Comune di riferimento, con apertura all’adesione di altri soggetti pubblici e privati.")

20

Fondazioni universitarie le università italiane possono costituire (o trasformarsi in) fondazioni di partecipazione le università statali possono costituire, singolarmente o in forma associata, fondazioni di diritto privato, con la partecipazione di enti e amministrazioni pubbliche e soggetti privati, al fine di svolgere attività strumentali e di supporto alla didattica e alla ricerca e per l’acquisizione di beni e servizi alle migliori condizioni di mercato (articolo 59, 3°comma, l. 22.12.2000 n.388) le f. universitarie possono essere promosse anche dalla Conferenza dei Rettori delle Università Italiane (articolo 1, 1°comma, D.P.R. 24.5.2001 n.254) le f. universitarie sono enti di diritto privato disciplinati, per quanto non espressamente previsto dalla normativa di settore, dal codice civile e dalle relative disposizioni di attuazione le università possono trasformarsi in fondazioni di diritto privato; i singoli atenei sono liberi di optare o meno per la trasformazione in fondazione (articolo 16, D.L. 25.6.2008 n.112, convertito in l. 6.8.2008 n.133) le fondazioni universitarie sono enti non commerciali, godono di un regime di favor fiscale e hanno autonomia gestionale, organizzativa e contabile, nel rispetto della normativa che le disciplina; sono però soggette al controllo del Ministero dell’Istruzione e della Ricerca Scientifica

le f. universitarie possono essere promosse anche dalla Conferenza dei Rettori delle Università Italiane (articolo 1, 1°comma, D.P.R n.254) le f. universitarie sono enti di diritto privato disciplinati, per quanto non espressamente previsto dalla normativa di settore, dal codice civile e dalle relative disposizioni di attuazione le università possono trasformarsi in fondazioni di diritto privato; i singoli atenei sono liberi di optare o meno per la trasformazione in fondazione (articolo 16, D.L n.112, convertito in l n.133) le fondazioni universitarie sono enti non commerciali, godono di un regime di favor fiscale e hanno autonomia gestionale, organizzativa e contabile, nel rispetto della normativa che le disciplina; sono però soggette al controllo del Ministero dell’Istruzione e della Ricerca Scientifica.")

21

Fondazioni di partecipazione nei servizi pubblici locali Il modello della fondazione di partecipazione potrebbe essere utilizzato per la gestione di attività nel settore dei servizi pubblici locali Nel settore dei servizi pubblici locali occorre contemperare la necessità di reperire risorse finanziarie private e quella di garantire la funzione sociale dei servizi con le esigenze di investimento dei privati: ciò può avvenire a patto che sia assicurata la proprietà pubblica delle reti e delle infrastrutture che consentono l’erogazione dei servizi il legislatore dovrebbe intervenire per modificare e aggiornare il Testo Unico degli Enti Locali (articolo 113, 13° comma, D.Lgs. 267/2000, rubricato gestione delle reti ed erogazione dei servizi pubblici di rilevanza economica)

.")

22

Fondazione holding La fondazione holding amministra un patrimonio le cui rendite o utili sono etero destinate ad altre fondazioni operative o ad altri enti non profit - oppure è un ente che esercita un’impresa separata i cui utili sono etero destinati a fini non lucrativi ad altro ente /altri enti (f. - impresa holding?) Fondazione holding pura fondazione che partecipa a una o più società di capitali ovvero le costituisce, anche assumendone il controllo - spesso la fondazione holding assume il ruolo di capogruppo di società di capitali o di altri enti di cui detiene, direttamente o indirettamente, la gestione - gli utili e le rendite del patrimonio sono sempre etero destinati ad altre fondazioni operative o ad altri enti non profit

Fondazione holding pura fondazione che partecipa a una o più società di capitali ovvero le costituisce, anche assumendone il controllo - spesso la fondazione holding assume il ruolo di capogruppo di società di capitali o di altri enti di cui detiene, direttamente o indirettamente, la gestione - gli utili e le rendite del patrimonio sono sempre etero destinati ad altre fondazioni operative o ad altri enti non profit.")

Presentazioni simili