Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

(Zola Predosa, Bologna; 19 ottobre 2010) UNINDUSTRIA BOLOGNA Lo scenario economico internazionale Andrea Boltho Magdalen College Università di Oxford Le imprese e la discontinuità imposta dalla crisi

UNINDUSTRIA BOLOGNA Lo scenario economico internazionale Andrea Boltho Magdalen College Università di Oxford Le imprese e la discontinuità imposta dalla crisi")

4

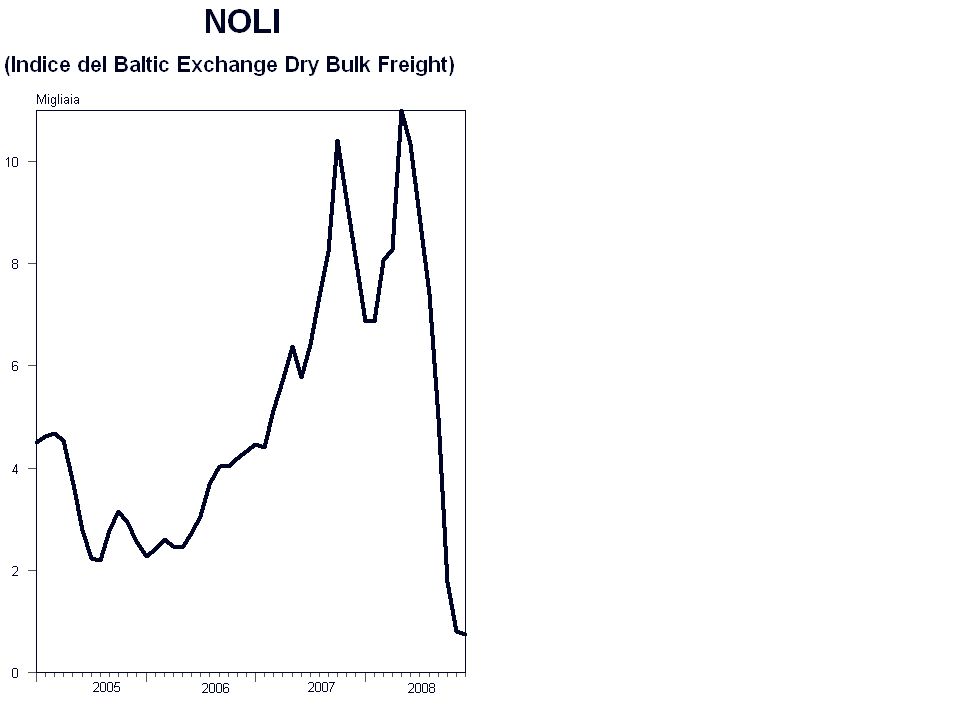

Costo del noleggio di una nave di grandi dimensioni (Capesize) 5 giugno 2008 $ 233.988 a giornata

5 giugno 2008 $ a giornata")

5

Costo del noleggio di una nave di grandi dimensioni (Capesize) 5 giugno 2008 $ 233.988 a giornata 26 novembre 2008 $ 2.773 a giornata Financial Times, 27.11.2008

5 giugno 2008 $ a giornata 26 novembre 2008 $ a giornata Financial Times,")

6

PRODUZIONE INDUSTRIALE MONDIALE Giugno 1929 = 100

7

Aprile 2008 = 100 Giugno 1929 = 100 PRODUZIONE INDUSTRIALE MONDIALE

8

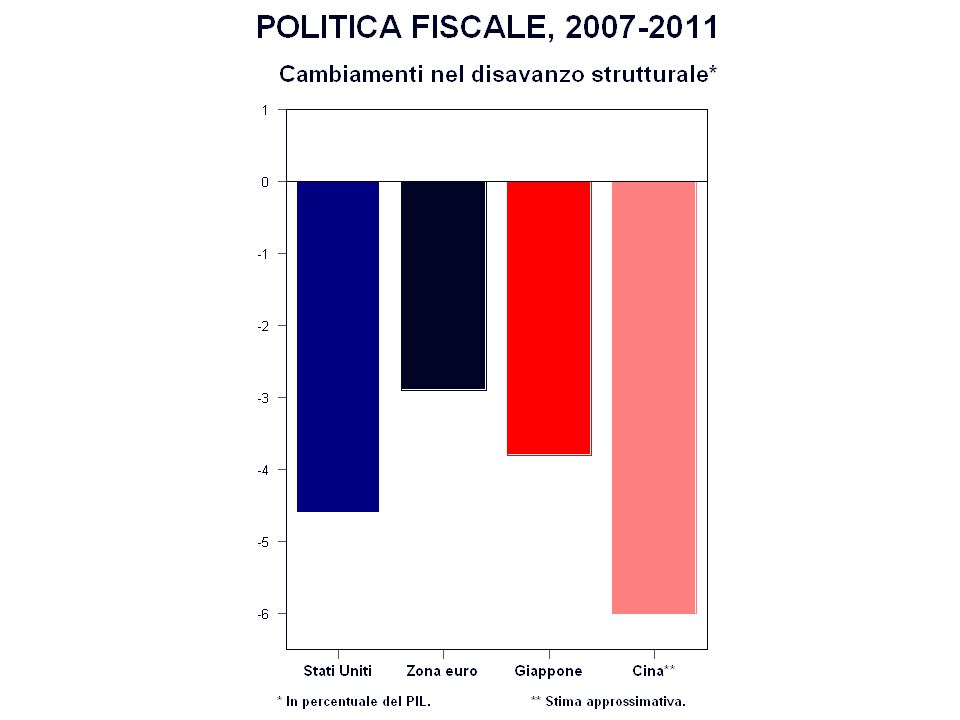

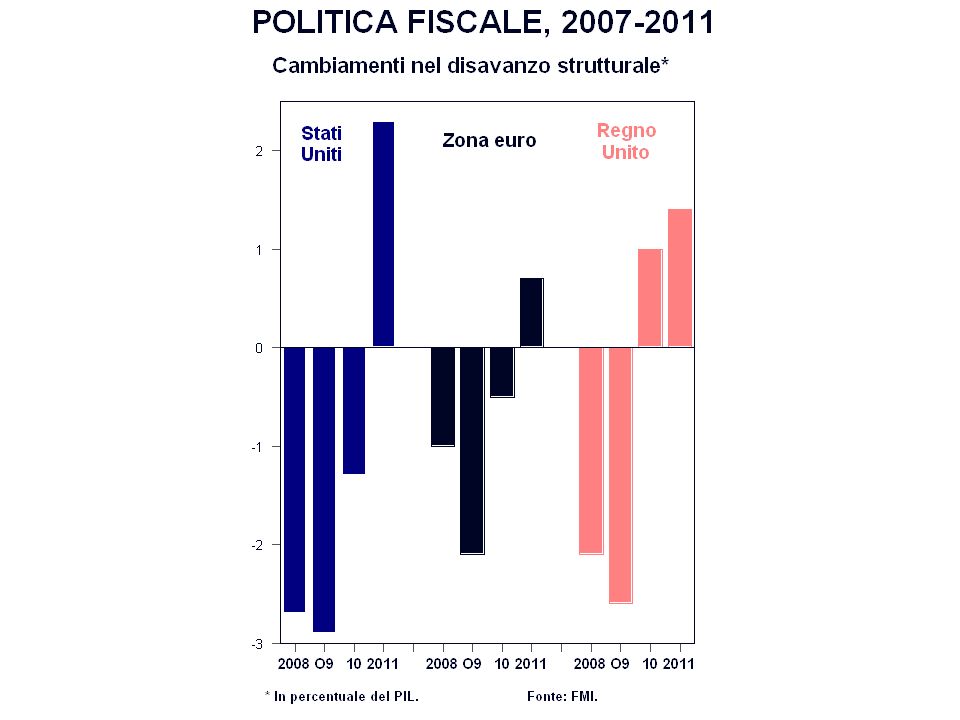

4.0 La grande depressione (1929-32) La grande recessione (2007-09) LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) LE REAZIONI DI POLITICA ECONOMICA")

9

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Diminuire le liquidità LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Diminuire le liquidità LE REAZIONI DI POLITICA ECONOMICA")

10

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità LE REAZIONI DI POLITICA ECONOMICA")

12

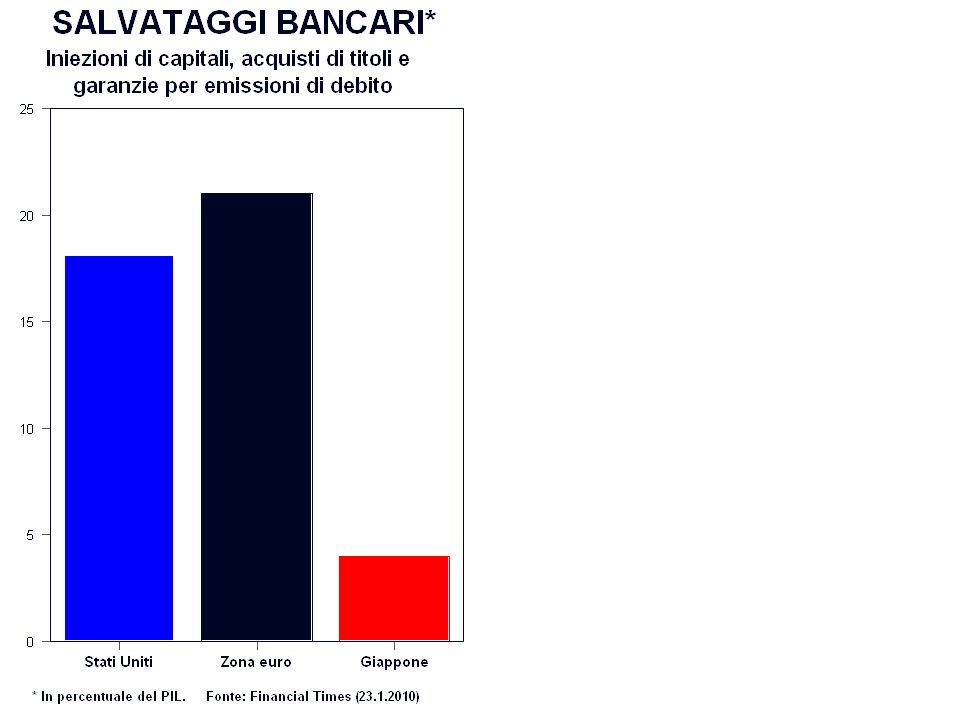

IL SALVATAGGIO DELLE BANCHE AMERICANE Una notizia che finalmente spiega perché gli Stati Uniti sono intervenuti per salvare le loro banche:

13

IL SALVATAGGIO DELLE BANCHE AMERICANE Una notizia che finalmente spiega perché gli Stati Uniti sono intervenuti per salvare le loro banche: "Sono io che ho convinto Obama a lanciare il piano da 700 miliardi" Silvio Berlusconi il 30 settembre 2010 al Senato Fonte: Tiscali.it (e stampa italiana)

")

15

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità LE REAZIONI DI POLITICA ECONOMICA")

17

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio LE REAZIONI DI POLITICA ECONOMICA")

18

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese LE REAZIONI DI POLITICA ECONOMICA")

20

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese Politica commerciale Legislazione di Smoot-Hawley LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese Politica commerciale Legislazione di Smoot-Hawley LE REAZIONI DI POLITICA ECONOMICA")

21

COMMERCIO MONDIALE, 1929-33 Valori (mil. di $) Genn. 1929: 2.998 Genn. 1933: 992 Fonte: C.Kindleberger, The World in Depression.

22

4.0 La grande depressione (1929-32) La grande recessione (2007-09) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese Politica commerciale Legislazione di Smoot-Hawley Protezionismo al margine LE REAZIONI DI POLITICA ECONOMICA

La grande recessione ( ) Politica monetaria Permettere il fallimento delle banche Salvare le banche Diminuire le liquidità Aumentare le liquidità Politica fiscale Pareggiare il bilancio Tagliare le tasse, aumentare le spese Politica commerciale Legislazione di Smoot-Hawley Protezionismo al margine LE REAZIONI DI POLITICA ECONOMICA")

23

PRODUZIONE INDUSTRIALE MONDIALE Giugno 1929 = 100 Aprile 2008 = 100

24

QUESTE POLITICHE SONO TROPPO RISCHIOSE ?

25

QUESTE POLITICHE SONO TROPPO RISCHIOSE ? E’ indubbio che queste politiche hanno generato una forte espansione della massa monetaria e massicci aumenti del debito pubblico

26

QUESTE POLITICHE SONO TROPPO RISCHIOSE ? E’ indubbio che queste politiche hanno generato una forte espansione della massa monetaria e massicci aumenti del debito pubblico Ma in vista dell'alta disoccupazione e degli ampi margini di capacità esistenti, è molto improbabile che l'inflazione riparta (anzi, c'è chi paventa un ritorno della deflazione)

.")

27

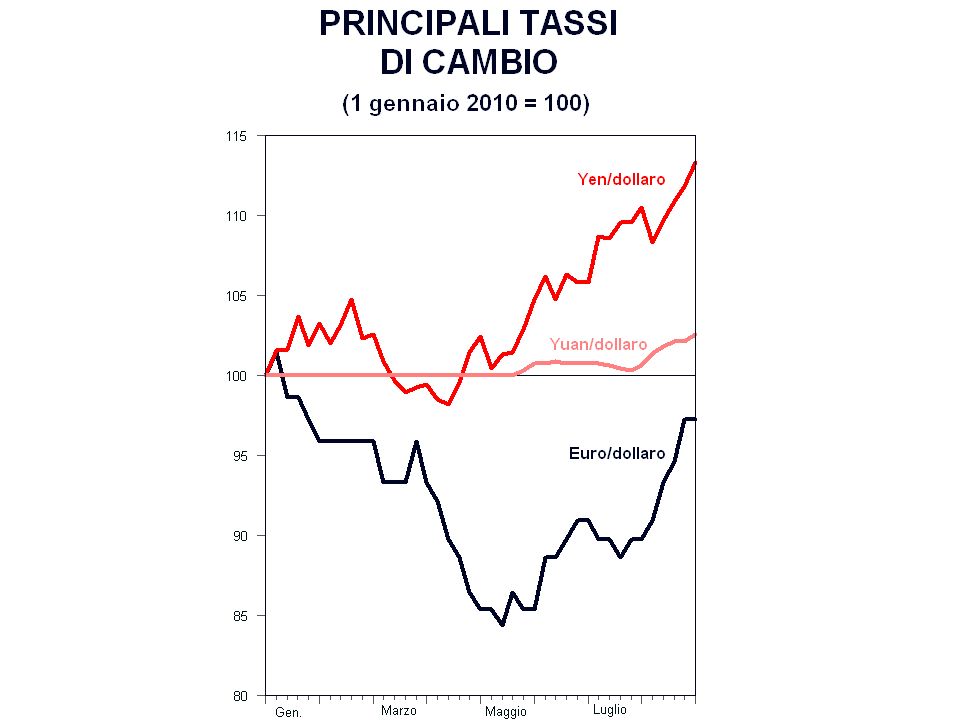

QUESTE POLITICHE SONO TROPPO RISCHIOSE ? E’ indubbio che queste politiche hanno generato una forte espansione della massa monetaria e massicci aumenti del debito pubblico Ma in vista dell'alta disoccupazione e degli ampi margini di capacità esistenti, è molto improbabile che l'inflazione riparta (anzi, c'è chi paventa un ritorno della deflazione) E’ vero, pero', che una continua espansione monetaria in certi paesi, e non in altri, sta ora mettendo sotto pressione alcuni tassi di cambio

E’ vero, pero , che una continua espansione monetaria in certi paesi, e non in altri, sta ora mettendo sotto pressione alcuni tassi di cambio.")

29

QUESTE POLITICHE SONO TROPPO RISCHIOSE ? E’ indubbio che queste politiche hanno generato una forte espansione della massa monetaria e massicci aumenti del debito pubblico Ma in vista dell'alta disoccupazione e degli ampi margini di capacità esistenti, è molto improbabile che l'inflazione riparta (anzi, c'è chi paventa un ritorno della deflazione) E’ vero, pero', che una continua espansione monetaria in certi paesi, e non in altri, sta ora mettendo sotto pressione alcuni tassi di cambio Un'ulteriore conseguenza è stato il recente propagarsi di un timore largamente diffuso di crisi di debito statale in vari paesi (e non solo europei)

E’ vero, pero , che una continua espansione monetaria in certi paesi, e non in altri, sta ora mettendo sotto pressione alcuni tassi di cambio Un ulteriore conseguenza è stato il recente propagarsi di un timore largamente diffuso di crisi di debito statale in vari paesi (e non solo europei).")

30

PRODUZIONE INDUSTRIALE (cambiamenti percent.; med. mob. di 3 mesi) 0 5 10 -5 -10 -15 -20 -25 2007 20082009 Stati Uniti Zona Euro 2010

Stati Uniti Zona Euro")

31

PRODUZIONE INDUSTRIALE (cambiamenti percent.; med. mob. di 3 mesi) 0 5 10 -5 -10 -15 -20 -25 2007 20082009 Stati Uniti Zona Euro Italia 2010

Stati Uniti Zona Euro Italia")

32

PRODUZIONE INDUSTRIALE (cambiamenti percent.; med. mob. di 3 mesi) 0 5 10 -5 -10 -15 -20 -25 2007 20082009 Stati Uniti Zona Euro Italia 2010

Stati Uniti Zona Euro Italia")

33

FIDUCIA DELLE FAMIGLIE (medie mobili di tre trimestri) 1985198719891991199319951997199920012003200520072009 0 -10 -20 -30 30 50 70 90 110 130 Zon euro (scal.sin) Stati Uniti (Conf.Bd.) (scal.dest.)

Zon euro (scal.sin) Stati Uniti (Conf.Bd.) (scal.dest.)")

34

FIDUCIA DELLE FAMIGLIE (medie mobili di tre trimestri) 1985198719891991199319951997199920012003200520072009 0 -10 -20 -30 30 50 70 90 110 130 Zon euro (scal.sin) Stati Uniti (Conf.Bd.) (scal.dest.) Italia (scal.sin.)

Zon euro (scal.sin) Stati Uniti (Conf.Bd.) (scal.dest.) Italia (scal.sin.)")

35

EUROPA - FIDUCIA DELLE FAMIGLIE (medie mobili di 3 trimestri) 19961998200020022004200620082010 0 10 20 -10 -20 -30 Italia

Italia")

36

EUROPA - FIDUCIA DELLE FAMIGLIE (medie mobili di 3 trimestri) 19961998200020022004200620082010 0 10 20 -10 -20 -30 Svezia Italia

Svezia Italia")

37

EUROPA - FIDUCIA DELLE FAMIGLIE (medie mobili di 3 trimestri) 19961998200020022004200620082010 0 10 20 -10 -20 -30 Svezia Danimarca Italia

Svezia Danimarca Italia")

38

EUROPA - FIDUCIA DELLE FAMIGLIE (medie mobili di 3 trimestri) 19961998200020022004200620082010 0 10 20 -10 -20 -30 Finlandia Svezia Danimarca Italia

Finlandia Svezia Danimarca Italia")

39

PREVISIONI A BREVE (PIL; cambiamenti percentuali) 2009 Stati Uniti-2.6 Zona euro-4.0 Giappone-5.2 Cina9.1 Mondo-2.0 4.0

2009 Stati Uniti-2.6 Zona euro-4.0 Giappone-5.2 Cina9.1 Mondo")

40

PREVISIONI A BREVE (PIL; cambiamenti percentuali) 200920102011 Stati Uniti-2.62.62.5 Zona euro-4.01.51.3 Giappone-5.22.61.1 Cina9.19.79.0 Mondo-2.03.63.3 4.0

Stati Uniti Zona euro Giappone Cina Mondo")

41

PREVISIONI A BREVE (PIL; cambiamenti percentuali) 20092010201120122013 Stati Uniti-2.62.62.53.53.8 Zona euro-4.01.51.31.72.0 Giappone-5.22.61.12.12.0 Cina9.19.79.09.28.8 Mondo-2.03.63.34.04.2 4.0

Stati Uniti Zona euro Giappone Cina Mondo")

42

RECESSIONE E RIPRESA (PIL; camb. percent. med. mob. di 3 trim.) 2007200820092010201120122013 0 2 4 -2 -4 -6 Stati Uniti Zona euro

Stati Uniti Zona euro.")

43

RECESSIONE E RIPRESA (PIL; camb. percent. med. mob. di 3 trim.) 2007200820092010201120122013 0 2 4 -2 -4 -6 Stati Uniti Zona euro

Stati Uniti Zona euro.")

44

RECESSIONE E RIPRESA (PIL; camb. percent. med. mob. di 3 trim.) 2007200820092010201120122013 0 2 4 -2 -4 -6 Italia Stati Uniti Zona euro

Italia Stati Uniti Zona euro.")

45

LE PRINCIPALI INCERTEZZE

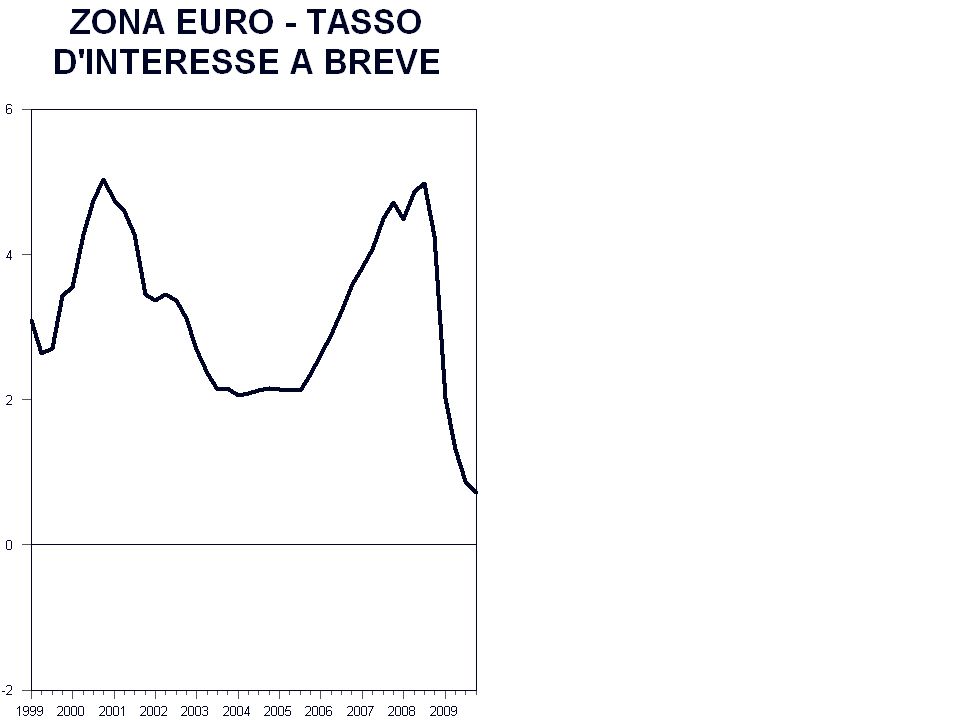

46

A breve: Il ruolo, inevitabilmente temporaneo, giuocato dall'accumulazione delle scorte LE PRINCIPALI INCERTEZZE

47

A breve: Il ruolo, inevitabilmente temporaneo, giuocato dall'accumulazione delle scorte Il venir meno, già da quest'anno, dello stimolo fiscale LE PRINCIPALI INCERTEZZE

49

A breve: Il ruolo, inevitabilmente temporaneo, giuocato dall'accumulazione delle scorte Il venir meno, già da quest'anno, dello stimolo fiscale A medio termine: Come ridurre disavanzi e livelli di debito pubblico LE PRINCIPALI INCERTEZZE

50

G7 – RAPPORTO DEBITO PUBBLICO/PIL

51

RHEINART ET ROGOFF SU DEBITO E CRESCITA Avanzano l'ipotesi, basandosi su una ricca banca dati, che la crescita diminuisce quando il rapporto debito pubblico/PIL oltrepassa il 90 per cento

52

RHEINART ET ROGOFF SU DEBITO E CRESCITA KRUGMAN SU DEBITO E CRESCITA Avanzano l'ipotesi, basandosi su una ricca banca dati, che la crescita diminuisce quando il rapporto debito pubblico/PIL oltrepassa il 90 per cento Avanza l'ipotesi, basandosi solo su una intuizione, che la conclusione di R&R potrebbe riflettere un problema di causalità invertita: non è la crescita che diminuisce quando il debito aumenta, ma è il debito che aumenta quando la crescita è debole

53

4.0 I FUTURI DILEMMI DELLA POLITICA FISCALE

54

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? I FUTURI DILEMMI DELLA POLITICA FISCALE

55

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione I FUTURI DILEMMI DELLA POLITICA FISCALE

56

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD

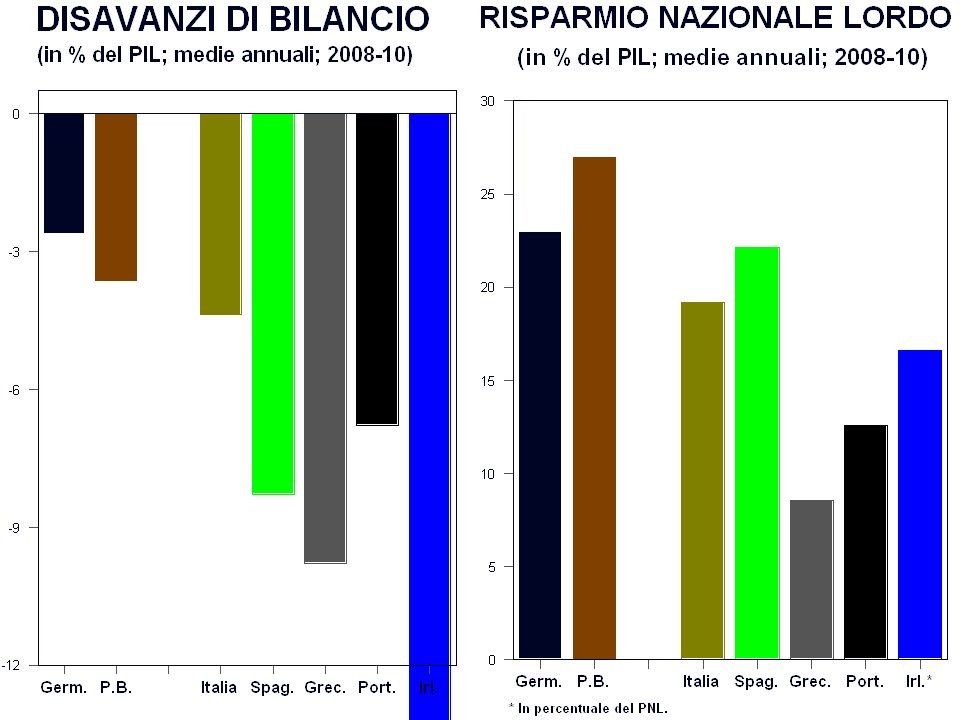

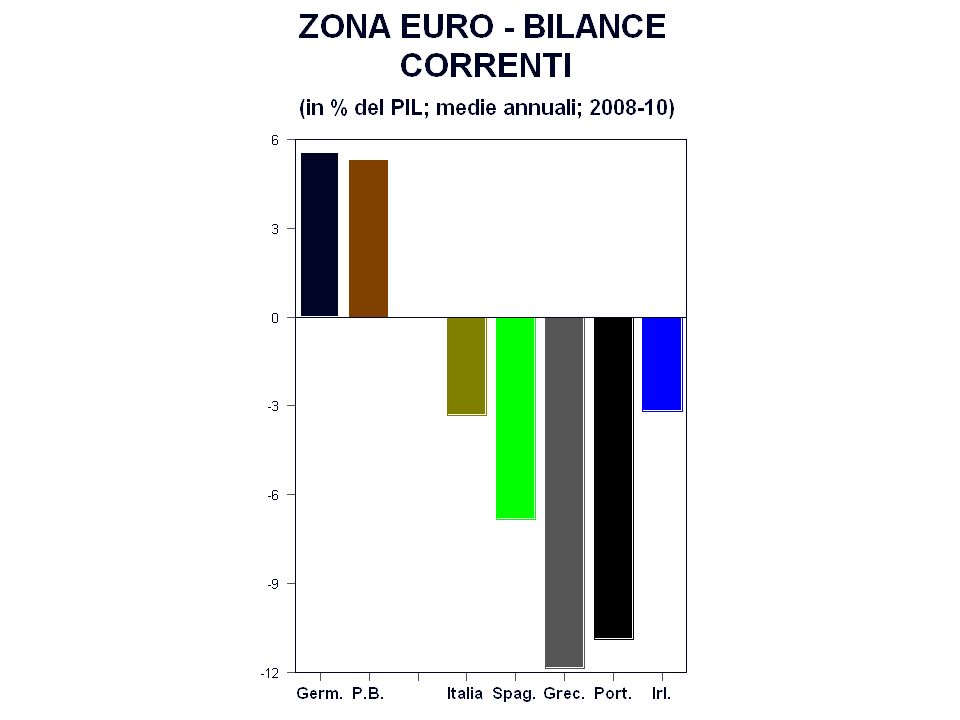

57

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto"

Di nessunissimo aiuto")

58

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi"

Di nessunissimo aiuto Lorenzo Bini Smaghi (Membro del CdA) Una proposta di altri tempi")

59

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi" Anastasios Orphanides (Governatore BC di Cipro) “Un’idea molto infelice"

Di nessunissimo aiuto Lorenzo Bini Smaghi (Membro del CdA) Una proposta di altri tempi Anastasios Orphanides (Governatore BC di Cipro) Un’idea molto infelice")

60

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi" Anastasios Orphanides (Governatore BC di Cipro) “Un’idea molto infelice" Axel Weber (Governatore Bundesbank) “Incauta ed estremamente dannosa"

Di nessunissimo aiuto Lorenzo Bini Smaghi (Membro del CdA) Una proposta di altri tempi Anastasios Orphanides (Governatore BC di Cipro) Un’idea molto infelice Axel Weber (Governatore Bundesbank) Incauta ed estremamente dannosa")

61

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi" Anastasios Orphanides (Governatore BC di Cipro) “Un’idea molto infelice" Axel Weber (Governatore Bundesbank) “Incauta ed estremamente dannosa" Jean-Claude Trichet (Presidente BCE) “Completamente sbagliata; totalmente controproducente"

Di nessunissimo aiuto Lorenzo Bini Smaghi (Membro del CdA) Una proposta di altri tempi Anastasios Orphanides (Governatore BC di Cipro) Un’idea molto infelice Axel Weber (Governatore Bundesbank) Incauta ed estremamente dannosa Jean-Claude Trichet (Presidente BCE) Completamente sbagliata; totalmente controproducente")

62

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi" Anastasios Orphanides (Governatore BC di Cipro) “Un’idea molto infelice" Axel Weber (Governatore Bundesbank) “Incauta ed estremamente dannosa" Jean-Claude Trichet (Presidente BCE) “Completamente sbagliata; totalmente controproducente" Citato nel Financial Times (5.03.2011) “Un errore satanico"

Di nessunissimo aiuto Lorenzo Bini Smaghi (Membro del CdA) Una proposta di altri tempi Anastasios Orphanides (Governatore BC di Cipro) Un’idea molto infelice Axel Weber (Governatore Bundesbank) Incauta ed estremamente dannosa Jean-Claude Trichet (Presidente BCE) Completamente sbagliata; totalmente controproducente Citato nel Financial Times ( ) Un errore satanico")

63

L’OPINIONE DELLA BCE SULLA PROPOSTA DI BLANCHARD Jürgen Stark (Membro del CdA) “Di nessunissimo aiuto" Lorenzo Bini Smaghi (Membro del CdA) “Una proposta di altri tempi" Anastasios Orphanides (Governatore BC di Cipro) “Un’idea molto infelice" Axel Weber (Governatore Bundesbank) “Incauta ed estremamente dannosa" Jean-Claude Trichet (Presidente BCE) “Completamente sbagliata; totalmente controproducente" Citato nel Financial Times (5.03.2011) “Un errore satanico" Ben Bernanke “La proposta non è senza interesse... (ma) comporta certi rischi"

comporta certi rischi .")

64

SCADENZA MEDIA DEL DEBITO PUBBLICO Stati Uniti4.8 Zona euro6.4 Giappone5.4 Regno Unito13.7 (in anni) Fonti: OCSE, Economic Outlook, maggio 2010; The Economist, 13.2.2010.

Fonti: OCSE, Economic Outlook, maggio 2010; The Economist,")

65

SCADENZA MEDIA DEL DEBITO PUBBLICO Stati Uniti4.8 Zona euro6.4 Giappone5.4 Regno Unito13.7 Italia6.9 (in anni) Fonti: OCSE, Economic Outlook, maggio 2010; The Economist, 13.2.2010.

Fonti: OCSE, Economic Outlook, maggio 2010; The Economist,")

66

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi I FUTURI DILEMMI DELLA POLITICA FISCALE

67

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Australia7.1 (92-98) Canada6.1 (92-96) Irlanda8.0 (86-89) 4.0 * Cambiam. in punti percentuali del PIL.

68

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Australia7.1 (92-98) Canada6.1 (92-96) Irlanda8.0 (86-89) Danimarca8.4 (82-85) Finlandia7.0 (93-97) Svezia7.9 (93-96) 4.0 * Cambiam. in punti percentuali del PIL.

69

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Australia7.1 (92-98)4.3 Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96)3.2 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo.

4.3 Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo..")

70

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Tasso a lungo*** Tasso cambio reale*** Australia7.1 (92-98)4.3 Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96)3.2 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato.

4.3 Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato..")

71

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Tasso a lungo*** Tasso cambio reale*** Australia7.1 (92-98)4.3-3.7-19.4 Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96)3.2 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato.

Canada6.1 (92-96)2.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato..")

72

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Tasso a lungo*** Tasso cambio reale*** Australia7.1 (92-98)4.3-3.7-19.4 Canada6.1 (92-96)2.9-0.9-9.9 Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96)3.2 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato.

Canada6.1 (92-96) Irlanda8.0 (86-89)5.0 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato..")

73

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Tasso a lungo*** Tasso cambio reale*** Australia7.1 (92-98)4.3-3.7-19.4 Canada6.1 (92-96)2.9-0.9-9.9 Irlanda8.0 (86-89)5.0-2.0-22.1 Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96)3.2 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato.

Canada6.1 (92-96) Irlanda8.0 (86-89) Danimarca8.4 (82-85)3.7 Finlandia7.0 (93-97)4.2 Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato..")

74

QUALCHE MANOVRA FISCALE A SUCCESSO Disavanzo* Cresc. PIL** Tasso a lungo*** Tasso cambio reale*** Australia7.1 (92-98)4.3-3.7-19.4 Canada6.1 (92-96)2.9-0.9-9.9 Irlanda8.0 (86-89)5.0-2.0-22.1 Danimarca8.4 (82-85)3.7-9.85.6 Finlandia7.0 (93-97)4.2-2.88.4 Svezia7.9 (93-96)3.2-0.52.9 4.0 * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato.

Canada6.1 (92-96) Irlanda8.0 (86-89) Danimarca8.4 (82-85) Finlandia7.0 (93-97) Svezia7.9 (93-96) * Cambiam. in punti percentuali del PIL. ** Cambiam. medio annuo. *** Cambiam. nel periodo esaminato..")

75

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi Altrimenti, l'inevitabile aggiustamento potrebbe essere costoso I FUTURI DILEMMI DELLA POLITICA FISCALE

76

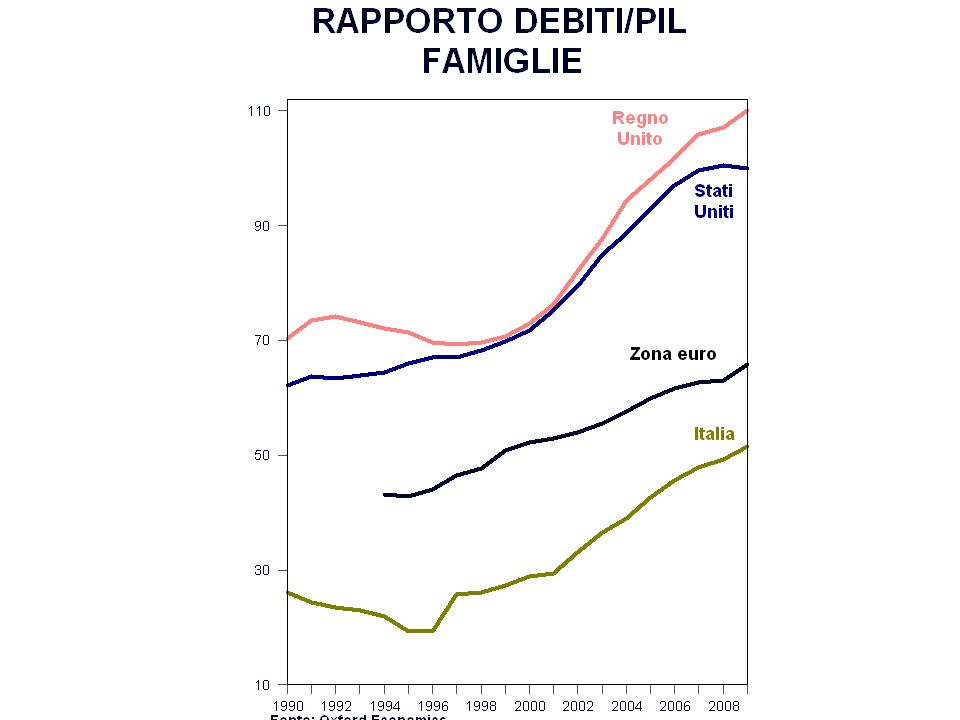

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi Altrimenti, l'inevitabile aggiustamento potrebbe essere costoso : Famiglie - potrebbero non voler spendere in vista di alti debiti e di prospettive d'arricchimento mediocri I FUTURI DILEMMI DELLA POLITICA FISCALE

78

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi Altrimenti, l'inevitabile aggiustamento potrebbe essere costoso : Famiglie - potrebbero non voler spendere in vista di alti debiti e di prospettive d'arricchimento mediocri : Aziende - potrebbero non voler investire in vista di impianti inutilizzati e prospettive di profitto mediocri I FUTURI DILEMMI DELLA POLITICA FISCALE

80

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi Altrimenti, l'inevitabile aggiustamento potrebbe essere costoso : Famiglie - potrebbero non voler spendere in vista di alti debiti e di prospettive d'arricchimento mediocri : Aziende - potrebbero non voler investire in vista di impianti inutilizzati e prospettive di profitto mediocri : Settore estero - la Germania, il Giappone, la Cina, l' OPEP, ecc. potrebbero non volere andare in deficit I FUTURI DILEMMI DELLA POLITICA FISCALE

82

4.0 Molti paesi vorranno (dovranno) ridurre disavanzi e debito pubblico a medio termine A quale velocità ? A quali costi ? Una "non" soluzione: erosione del debito grazie all'inflazione Due soluzioni quasi indolori: tassi d'interesse più bassi : tassi di cambio più bassi Altrimenti, l'inevitabile aggiustamento potrebbe essere costoso : Famiglie - potrebbero non voler spendere in vista di alti debiti e di prospettive d'arricchimento mediocri : Aziende - potrebbero non voler investire in vista di impianti inutilizzati e prospettive di profitto mediocri : Settore estero - la Germania, il Giappone, la Cina, l' OPEP, ecc. potrebbero non volere andare in deficit Quindi forte pericolo che la crescita rimanga debole I FUTURI DILEMMI DELLA POLITICA FISCALE

86

PREVISIONI A BREVE PER L'EUROPA (PIL; cambiamenti percentuali) 20092010201120122013 Zona euro-4.01.51.41.82.0 Germania Francia Italia Spagna Regno Unito

Zona euro Germania Francia Italia Spagna Regno Unito")

87

PREVISIONI A BREVE PER L'EUROPA (PIL; cambiamenti percentuali) 20092010201120122013 Zona euro-4.01.51.41.82.0 Germania-4.7 Francia-2.5 Italia-5.1 Spagna-3.7 Regno Unito-4.9

Zona euro Germania-4.7 Francia-2.5 Italia-5.1 Spagna-3.7 Regno Unito-4.9")

88

PREVISIONI A BREVE PER L'EUROPA (PIL; cambiamenti percentuali) 20092010201120122013 Zona euro-4.01.51.41.82.0 Germania-4.73.11.8 Francia-2.51.51.6 Italia-5.10.80.9 Spagna-3.7-0.50.4 Regno Unito-4.91.62.1

Zona euro Germania Francia Italia Spagna Regno Unito")

89

PREVISIONI A BREVE PER L'EUROPA (PIL; cambiamenti percentuali) 20092010201120122013 Zona euro-4.01.51.41.82.0 Germania-4.73.11.81.72.0 Francia-2.51.51.62.02.1 Italia-5.10.80.91.4 Spagna-3.7-0.50.40.91.5 Regno Unito-4.91.62.12.73.2

Zona euro Germania Francia Italia Spagna Regno Unito")

91

_+++__+++_

92

QUOTA DEL COMMERCIO ESTERO SUL PIL (importazioni ed esportazioni di beni e servizi; prezzi costanti) 0 10 20 30 40 50 60 70 80 90 100 Regno UnitoFrancia Italia SpagnaGermania 1990 1995 -91 -96 1990 1995 -91 -96 1990 1995 -01 -06 1990 1995 -01 -06 1990 1995 -01 -06

Regno UnitoFrancia Italia SpagnaGermania")

93

QUOTA DEL COMMERCIO ESTERO SUL PIL (importazioni ed esportazioni di beni e servizi; prezzi costanti) 0 10 20 30 40 50 60 70 80 90 100 Regno UnitoFrancia Italia SpagnaGermania 1990 1995 2000 2008 -91 -96 -01 -09 1990 1995 2000 2008 -91 -96 -01 -09 1990 1995 -01 -06 1990 1995 2000 2008 -01 -06 -01 -09 1990 1995 2000 2008 -01 -06 -01 -09

Regno UnitoFrancia Italia SpagnaGermania")

94

QUOTA DEL COMMERCIO ESTERO SUL PIL (importazioni ed esportazioni di beni e servizi; prezzi costanti) 0 10 20 30 40 50 60 70 80 90 100 Regno UnitoFrancia Italia SpagnaGermania 1990 1995 2000 2008 -91 -96 -01 -09 1990 1995 2000 2008 -91 -96 -01 -09 1990 1995 2000 2008 -01 -06 -01 -09 1990 1995 2000 2008 -01 -06 -01 -09 1990 1995 2000 2008 -01 -06 -01 -09

Regno UnitoFrancia Italia SpagnaGermania")

101

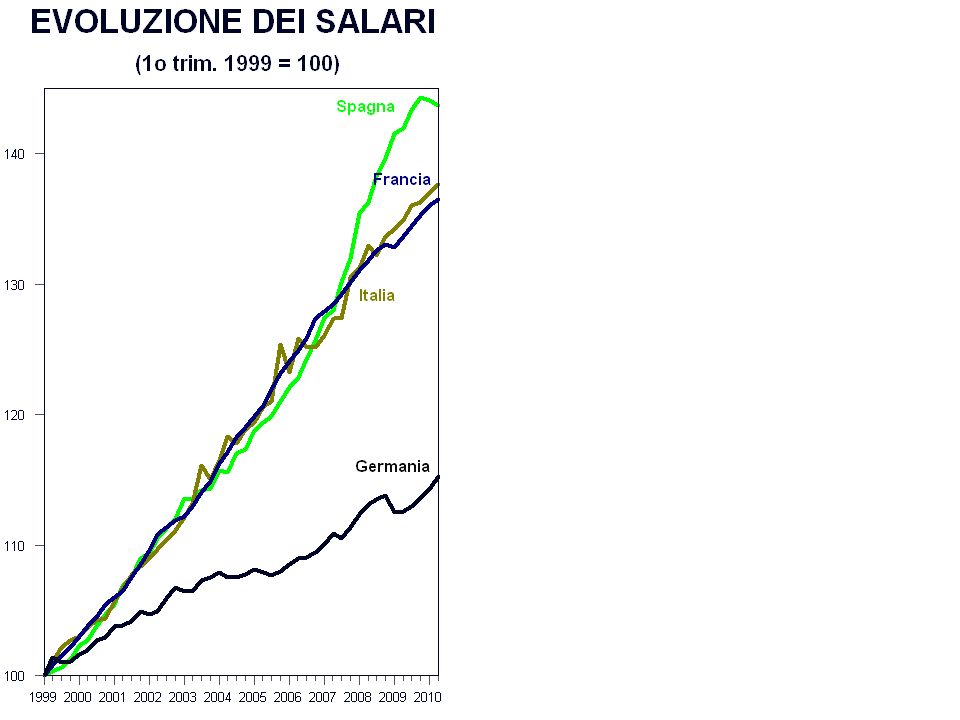

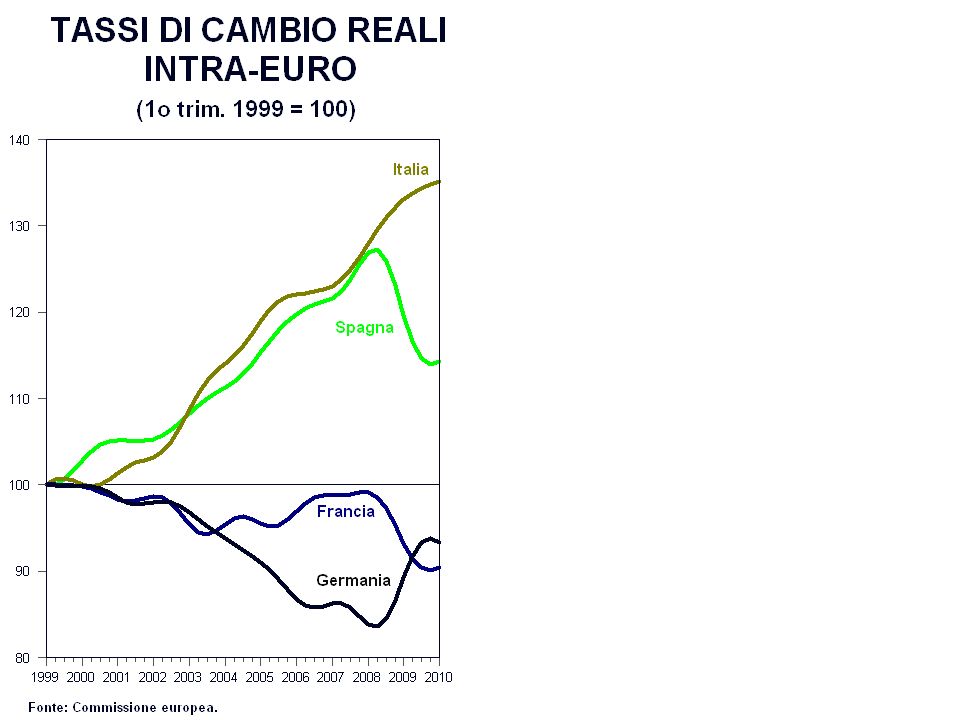

TASSI DI CAMBIO REALI TOTALI (1o trim. 1999 = 100) 199920002001200220032004200520062007200820092010 80 90 100 110 120 130 140 Germania Francia Spagna Italia Fonte: FMI.

Germania Francia Spagna Italia Fonte: FMI..")

102

TASSI DI CAMBIO REALI TOTALI (1o trim. 1999 = 100) 199920002001200220032004200520062007200820092010 80 90 100 110 120 130 140 Germania Francia Spagna Italia Fonte: FMI. U.K.

Germania Francia Spagna Italia Fonte: FMI. U.K..")

103

PERFORMANCE ALL'ESPORTAZIONE Differenza tra la crescita delle esportazioni e dei mercati per beni e servizi, 1998-2009 U.S.Giapp. 0 -2 -4

104

PERFORMANCE ALL'ESPORTAZIONE Differenza tra la crescita delle esportazioni e dei mercati per beni e servizi, 1998-2009 U.S.Giapp. Fr.Spgn.U.K. 0 -2 -4

105

PERFORMANCE ALL'ESPORTAZIONE Differenza tra la crescita delle esportazioni e dei mercati per beni e servizi, 1998-2009 U.S.Giapp. Germ.Fr.Spgn.U.K. 0 -2 -4

106

PERFORMANCE ALL'ESPORTAZIONE Differenza tra la crescita delle esportazioni e dei mercati per beni e servizi, 1998-2009 U.S.Giapp. Germ.Fr.ItaliaSpgn.U.K. 0 -2 -4

108

TASSI D'INTERESSE REALI (tassi a breve al netto del tasso d'inflazione del PIL; medie mobili di 3 trim. ) 19992000200120022003200420052006200720082009 0 2 4 6 -2 Germania Francia Spagna Italia

Germania Francia Spagna Italia.")

109

TASSI D'INTERESSE REALI (tassi a breve al netto del tasso d'inflazione del PIL; medie mobili di 3 trim. ) 19992000200120022003200420052006200720082009 0 2 4 6 -2 Germania Francia Spagna Italia Media 1999-2009 Germania 2.21 Francia 1.36 Italia 0.69 Spagna -0.13

Germania Francia Spagna Italia Media Germania 2.21 Francia 1.36 Italia 0.69 Spagna")

110

COSA NON VA CON L'ITALIA ?

111

COSA NON VA CON L'ITALIA ? i) Evidentemente, avere Berlusconi come Primo Ministro

Evidentemente, avere Berlusconi come Primo Ministro")

112

COSA NON VA CON L'ITALIA ? i) Un tasso d'inflazione salariale troppo elevato

Un tasso d inflazione salariale troppo elevato")

113

COSA NON VA CON L'ITALIA ? i) Un tasso d'inflazione salariale troppo elevato ii) Una mancanza di grandi imprese

Un tasso d inflazione salariale troppo elevato ii) Una mancanza di grandi imprese.")

114

In un mercato europeo (anni 80 e 90) Distretti industriali LE VIE DELLA COMPETITIVITA’

Distretti industriali LE VIE DELLA COMPETITIVITA’")

115

In un mercato europeo (anni 80 e 90) Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale LE VIE DELLA COMPETITIVITA’

Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale LE VIE DELLA COMPETITIVITA’")

116

In un mercato europeo (anni 80 e 90) Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale In un mercato globale (anni 2000) Grandi imprese e IDE LE VIE DELLA COMPETITIVITA’

Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale In un mercato globale (anni 2000) Grandi imprese e IDE LE VIE DELLA COMPETITIVITA’")

117

In un mercato europeo (anni 80 e 90) Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale In un mercato globale (anni 2000) Grandi imprese e IDE Le economie da agglomerazione locale sono soppiantate dalle economie di delocalizzazione internazionale LE VIE DELLA COMPETITIVITA’

Distretti industriali Le diseconomie della piccola taglia sono compensate dalle economie di agglomerazione distrettuale In un mercato globale (anni 2000) Grandi imprese e IDE Le economie da agglomerazione locale sono soppiantate dalle economie di delocalizzazione internazionale LE VIE DELLA COMPETITIVITA’")

118

COSA NON VA CON L'ITALIA ? i) Un tasso d'inflazione salariale troppo elevato ii) Una mancanza di grandi imprese iii) Una eccessiva dipendenza dai prodotti "low-tech"

Un tasso d inflazione salariale troppo elevato ii) Una mancanza di grandi imprese iii) Una eccessiva dipendenza dai prodotti low-tech .")

120

COSA NON VA CON L'ITALIA ? i) Un tasso d'inflazione salariale troppo elevato ii) Una mancanza di grandi imprese iii) Una eccessiva dipendenza dai prodotti "low-tech" iv) Un insufficiente sforzo di ricerca e sviluppo

Un tasso d inflazione salariale troppo elevato ii) Una mancanza di grandi imprese iii) Una eccessiva dipendenza dai prodotti low-tech iv) Un insufficiente sforzo di ricerca e sviluppo.")

121

SPESE DI RICERCA E SVILUPPO (in percentuale del PIL) 19701975198019851990199520002005 0.4 0.9 1.4 1.9 2.4 2.9 3.4 3.9 U.K. Francia Germania

122

SPESE DI RICERCA E SVILUPPO (in percentuale del PIL) 19701975198019851990199520002005 0.4 0.9 1.4 1.9 2.4 2.9 3.4 3.9 U.K. Francia Germania Italia Spagna

123

SPESE DI RICERCA E SVILUPPO (in percentuale del PIL) 19701975198019851990199520002005 0.4 0.9 1.4 1.9 2.4 2.9 3.4 3.9 U.K. Francia Germania Italia Spagna

127

A breve: Il ruolo, inevitabilmente temporaneo, giuocato dall'accumulazione delle scorte Il venir meno, già da quest'anno, dello stimolo fiscale A medio termine: Come ridurre disavanzi e livelli di debito pubblico Cosa succederà all'euro ? LE PRINCIPALI INCERTEZZE

128

4.0 I PROBLEMI DELLA ZONA EURO (1) Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale

Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale")

131

4.0 I PROBLEMI DELLA ZONA EURO (1) Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema

Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema")

132

4.0 I PROBLEMI DELLA ZONA EURO (1) Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili)

Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili)")

133

4.0 I PROBLEMI DELLA ZONA EURO (1) Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili) In queste condizioni delle ristrutturazioni del debito (almeno quello greco) sembrerebbero inevitabili

Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili) In queste condizioni delle ristrutturazioni del debito (almeno quello greco) sembrerebbero inevitabili")

134

4.0 I PROBLEMI DELLA ZONA EURO (1) Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili) In queste condizioni delle ristrutturazioni del debito (almeno quello greco) sembrerebbero inevitabili Questo, a sua volta, porterebbe a perdite di ricchezza per tutta la zona euro e a possibili problemi per il settore bancario

Il problema immediato è un problema di disavanzi e debiti pubblici ritenuti eccessivi dai mercati finanziari, sopratutto in mancanza di risparmio nazionale La recente manovra non ha eliminato questo problema Per eliminarlo, bisogna ridurre i disavanzi e tornare a tassi di crescita soddisfacenti (e le due cose potrebbero non essere compatibili) In queste condizioni delle ristrutturazioni del debito (almeno quello greco) sembrerebbero inevitabili Questo, a sua volta, porterebbe a perdite di ricchezza per tutta la zona euro e a possibili problemi per il settore bancario")

135

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine.

Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine.")

137

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine. La Germania ha ridotto i suoi costi del lavoro e si affida ad una crescita tirata dalle esportazioni.

138

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine. La Germania ha ridotto i suoi costi del lavoro e si affida ad una crescita tirata dalle esportazioni. La Grecia (e altri) hanno basato la loro crescita sui consumi e su afflussi di risparmio dall'estero.

hanno basato la loro crescita sui consumi e su afflussi di risparmio dall estero..")

139

Perché la Germania ce l'ha con la Grecia ? GRECIA E GERMANIA

140

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio GRECIA E GERMANIA

141

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio La crisi greca indebolisce l'euro GRECIA E GERMANIA

142

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio La crisi greca indebolisce l'euro I greci hanno speso con spensieratezza; i tedeschi si sono tirati la cinghia GRECIA E GERMANIA

144

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio La crisi greca indebolisce l'euro I greci hanno speso con spensieratezza; i tedeschi si sono tirati la cinghia I greci, sino a poco tempo fa, potevano andare in pensione all'età di 58 anni; i tedeschi, tra non molto, dovranno aspettare sino a 67 anni GRECIA E GERMANIA

145

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio La crisi greca indebolisce l'euro I greci hanno speso con spensieratezza; i tedeschi si sono tirati la cinghia I greci, sino a poco tempo fa, potevano andare in pensione all'età di 58 anni; i tedeschi, tra non molto, dovranno aspettare sino a 67 anni Quando i greci smettono di lavorare, la loro pensione è, in media, equivalente a 95,7 per cento del loro ultimo stipendio; GRECIA E GERMANIA

146

Perché la Germania ce l'ha con la Grecia ? Il precedente governo greco ha mentito a proposito del disavanzo di bilancio La crisi greca indebolisce l'euro I greci hanno speso con spensieratezza; i tedeschi si sono tirati la cinghia I greci, sino a poco tempo fa, potevano andare in pensione all'età di 58 anni; i tedeschi, tra non molto, dovranno aspettare sino a 67 anni Quando i greci smettono di lavorare, la loro pensione è, in media, equivalente a 95,7 per cento del loro ultimo stipendio; quando i tedeschi smettono di lavorare, la loro pensione è, in media, equivalente a 43,0 per cento del loro ultimo stipendio GRECIA E GERMANIA

147

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine. La Germania ha ridotto i suoi costi del lavoro e si affida ad una crescita tirata dalle esportazioni. La Grecia (e altri) hanno basato la loro crescita sui consumi e su afflussi di risparmio dall'estero. Alla lunga questa non è una strategia sostenibile, neanche in un' unione monetaria. Il Mezzogiorno può permettersi un deficit esterno "permanente" perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria.

hanno basato la loro crescita sui consumi e su afflussi di risparmio dall estero. Alla lunga questa non è una strategia sostenibile, neanche in un unione monetaria. Il Mezzogiorno può permettersi un deficit esterno permanente perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria..")

148

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine. La Germania ha ridotto i suoi costi del lavoro e si affida ad una crescita tirata dalle esportazioni. La Grecia (e altri) hanno basato la loro crescita sui consumi e su afflussi di risparmio dall'estero. Alla lunga questa non è una strategia sostenibile, neanche in un' unione monetaria. Il Mezzogiorno può permettersi un deficit esterno "permanente" perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria. Quindi, o la Grecia (e altri) crescono più lentamente, o riducono drasticamente il costo del lavoro (come sta facendo l'Irlanda).

hanno basato la loro crescita sui consumi e su afflussi di risparmio dall estero. Alla lunga questa non è una strategia sostenibile, neanche in un unione monetaria. Il Mezzogiorno può permettersi un deficit esterno permanente perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria. Quindi, o la Grecia (e altri) crescono più lentamente, o riducono drasticamente il costo del lavoro (come sta facendo l Irlanda)..")

149

4.0 I PROBLEMI DELLA ZONA EURO (2) Ma la Grecia (e altri paesi della zona euro) soffrono anche di un problema di bassa competitività a lungo termine. La Germania ha ridotto i suoi costi del lavoro e si affida ad una crescita tirata dalle esportazioni. La Grecia (e altri) hanno basato la loro crescita sui consumi e su afflussi di risparmio dall'estero. Alla lunga questa non è una strategia sostenibile, neanche in un' unione monetaria. Il Mezzogiorno può permettersi un deficit esterno "permanente" perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria. Quindi, o la Grecia (e altri) crescono più lentamente, o riducono drasticamente il costo del lavoro (come sta facendo l'Irlanda). L'unica altra alternativa è la svalutazione attraverso l'uscita dall'euro (ma anche questa potrebbe non funzionare).

hanno basato la loro crescita sui consumi e su afflussi di risparmio dall estero. Alla lunga questa non è una strategia sostenibile, neanche in un unione monetaria. Il Mezzogiorno può permettersi un deficit esterno permanente perché questo è finanziato dal governo centrale. La Grecia non dispone di una tale valvola finanziaria. Quindi, o la Grecia (e altri) crescono più lentamente, o riducono drasticamente il costo del lavoro (come sta facendo l Irlanda). L unica altra alternativa è la svalutazione attraverso l uscita dall euro (ma anche questa potrebbe non funzionare)..")

150

4.0 E POSSIBILE LASCIARE LA ZONA EURO ?

151

4.0 E POSSIBILE LASCIARE LA ZONA EURO ? L'UME non prevede defezioni. D'altra parte, un paese sovrano dovrebbe poter uscire dall'Unione se tale fosse la sua volontà

152

4.0 E POSSIBILE LASCIARE LA ZONA EURO ? L'UME non prevede defezioni. D'altra parte, un paese sovrano dovrebbe poter uscire dall'Unione se tale fosse la sua volontà Farlo, pero', non è solamente complesso dal punto di vista legale, ma comporta anche dei seri rischi di natura finanziaria

153

4.0 E POSSIBILE LASCIARE LA ZONA EURO ? L'UME non prevede defezioni. D'altra parte, un paese sovrano dovrebbe poter uscire dall'Unione se tale fosse la sua volontà Farlo, pero', non è solamente complesso dal punto di vista legale, ma comporta anche dei seri rischi di natura finanziaria Per esempio, se i mercati finanziari anticipassero l'intenzione di un paese di voler uscire dall'unione, essi quasi certamente, farebbero schizzare gli "spread" sui titoli pubblici a livelli che diventerebbero ben presto insostenibili

154

4.0 E POSSIBILE LASCIARE LA ZONA EURO ? L'UME non prevede defezioni. D'altra parte, un paese sovrano dovrebbe poter uscire dall'Unione se tale fosse la sua volontà Farlo, pero', non è solamente complesso dal punto di vista legale, ma comporta anche dei seri rischi di natura finanziaria Per esempio, se i mercati finanziari anticipassero l'intenzione di un paese di voler uscire dall'unione, essi quasi certamente, farebbero schizzare gli "spread" sui titoli pubblici a livelli che diventerebbero ben presto insostenibili E se i residenti del paese dovessere a loro volta anticipare una defezione, essi potrebbero, a costo quasi zero, trasferire i loro averi liquidi verso altre banche della zona euro generando "la madre di tutte le crisi bancarie"

155

4.0 E POSSIBILE LASCIARE LA ZONA EURO ? L'UME non prevede defezioni. D'altra parte, un paese sovrano dovrebbe poter uscire dall'Unione se tale fosse la sua volontà Farlo, pero', non è solamente complesso dal punto di vista legale, ma comporta anche dei seri rischi di natura finanziaria Per esempio, se i mercati finanziari anticipassero l'intenzione di un paese di voler uscire dall'unione, essi quasi certamente, farebbero schizzare gli "spread" sui titoli pubblici a livelli che diventerebbero ben presto insostenibili E se i residenti del paese dovessere a loro volta anticipare una defezione, essi potrebbero, a costo quasi zero, trasferire i loro averi liquidi verso altre banche della zona euro generando "la madre di tutte le crisi bancarie" Ambedue questi eventi renderebbero un'uscita inevitabile e sopratutto... caotica

156

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ?

157

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria:

158

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE

159

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo)

.")

160

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo) Possibilità di svalutare la moneta

Possibilità di svalutare la moneta.")

161

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo) Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d'inflazione in aumento

Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d inflazione in aumento.")

162

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo) Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d'inflazione in aumento Quindi probabile aumento dei tassi d'interesse a lungo

Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d inflazione in aumento Quindi probabile aumento dei tassi d interesse a lungo.")

163

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo) Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d'inflazione in aumento Quindi probabile aumento dei tassi d'interesse a lungo Quindi rapida erosione di un qualsiasi guadagno di competitività esterna

Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d inflazione in aumento Quindi probabile aumento dei tassi d interesse a lungo Quindi rapida erosione di un qualsiasi guadagno di competitività esterna.")

164

QUALI POSSIBILI VANTAGGI DI UNA USCITA DALL'UME ? Indipendenza monetaria: Quindi minori tassi d'interesse a breve di quelli della BCE (a condizione che la Banca centrale sia d'accordo) Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d'inflazione in aumento Quindi probabile aumento dei tassi d'interesse a lungo Quindi rapida erosione di un qualsiasi guadagno di competitività esterna E, in più, costi molto più alti per far fronte a un debito pubblico in euro

Possibilità di svalutare la moneta Ma: Quasi certamente inflazione e aspettative d inflazione in aumento Quindi probabile aumento dei tassi d interesse a lungo Quindi rapida erosione di un qualsiasi guadagno di competitività esterna E, in più, costi molto più alti per far fronte a un debito pubblico in euro.")

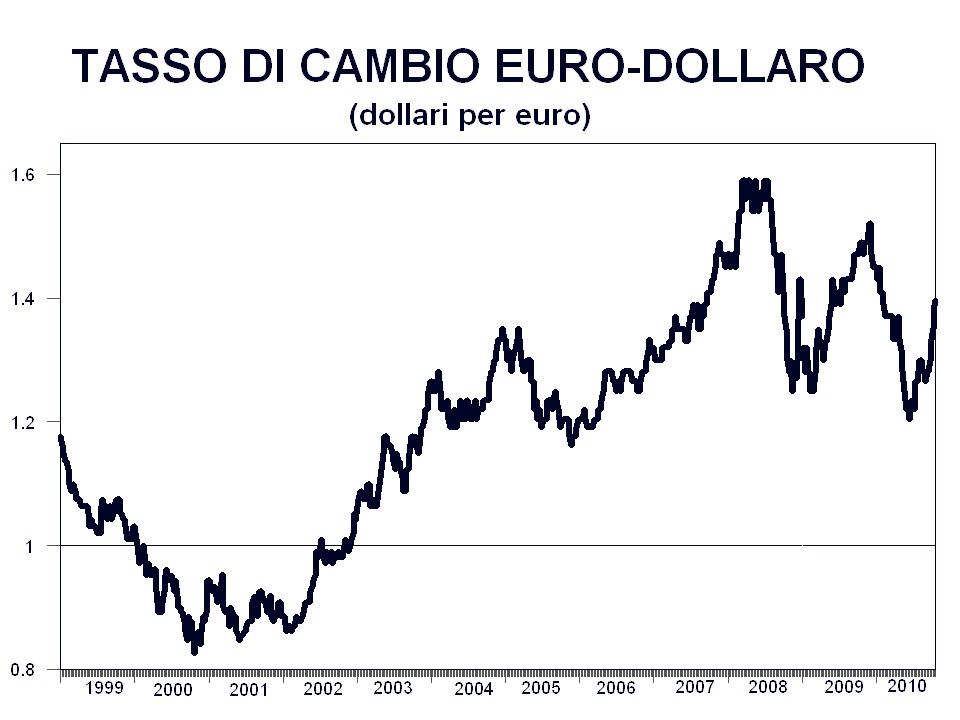

166

1 Euro = 1.00 € IL VALORE DELL’ EURO

167

1 Euro = 1.00 € 1 Euro = 1.40 $ IL VALORE DELL’ EURO

168

1 Euro = 1.00 € 1 Euro = 1.40 $ 1 Euro = 8.00 $ IL VALORE DELL’ EURO

169

1 Euro = 1.00 € 1 Euro = 1.40 $ 1 Euro = 8.00 $ 1 Euro = 25.00 $ IL VALORE DELL’ EURO

171

1 Euro = 1.00 € 1 Euro = 1.40 $ 1 Euro = 8.00 $ (Monaco – il Principe Ranieri) 1 Euro = 25.00 $ IL VALORE DELL’ EURO

1 Euro = $ IL VALORE DELL’ EURO")

173

1 Euro = 1.00 € 1 Euro = 1.40 $ 1 Euro = 8.00 $ 1 Euro = 25.00 $ (Città del Vaticano – il Papa) IL VALORE DELL’ EURO (Monaco – il Principe Ranieri)

IL VALORE DELL’ EURO (Monaco – il Principe Ranieri)")

176

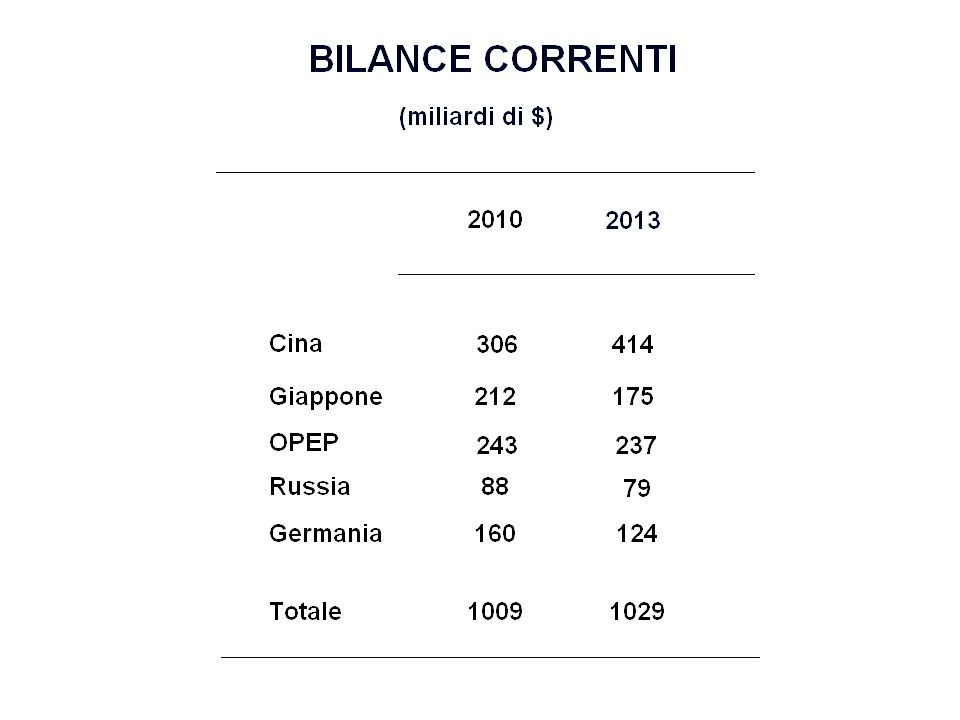

$ 25 $ 11

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: La politica fiscale>")