Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

I BUDGET DELLE STRUTTURE CENTRALI BUDGET STRUTTURE CENTRALI

3

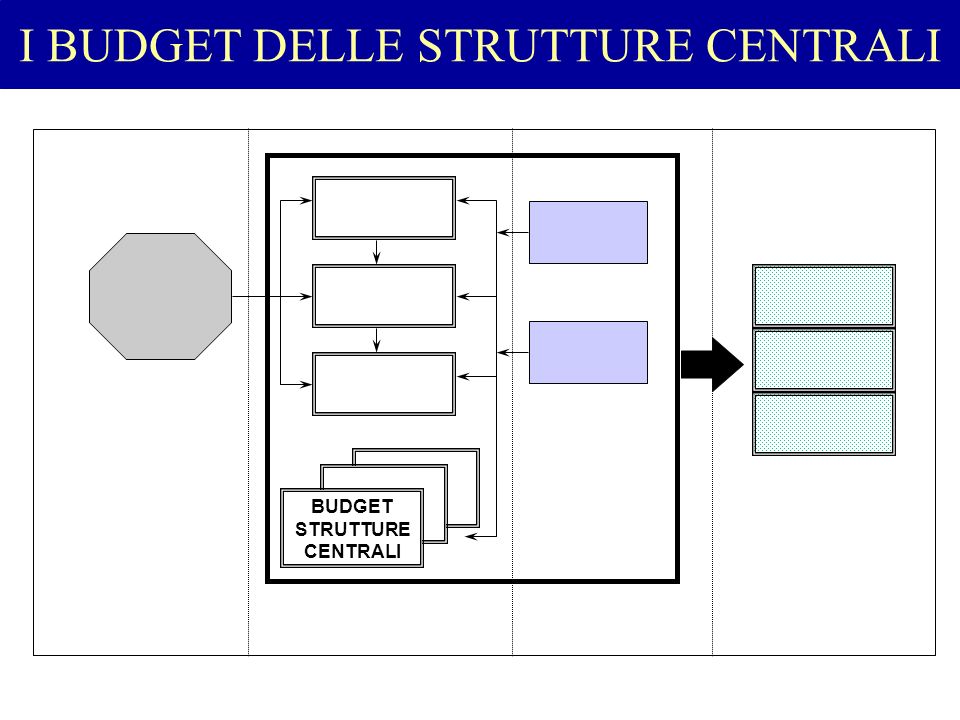

I BUDGET DELLE STRUTTURE CENTRALI Per STRUTTURE CENTRALI intendiamo tutte quelle attività di supporto necessarie al più efficiente ed efficace svolgimento delle attività primarie dell’impresa APPROV.PRODUZ.COMMER.R & SAMMIN. PIANIFIC. & CONTR. FINANZA GEST. PERSON. DIREZIONE GENERALE ATTIVITA’ PRIMARIE STRUTTURE CENTRALI SONO TUTTI CENTRI DI COSTO PREVALE IL LAVORO DI UFFICIO VOCE DI COSTO PREPONDERANTE : PERSONALE NESSUN COSTO E’ PARAMETRICO. SONO INVECE DISCREZIONALI E, SOPRATTUTTO, VINCOLATI

4

LA LOGICA INCREMENTALE - I° momento Il responsabile del centro sviluppa una proposta di budget IL LIVELLO DI SPESA DELL’ANNO PRECEDENTE E’ IL DATO BASE (a) SI AGGIUNGE UN “QUID” PER L’INFLAZIONE ATTESA (b) EVENTUALMENTE, SI AGGIUNGE UN ULTERIORE “QUID” PER NUOVE ATTIVITA’ (c) Il budget per l’anno n?.... Fatto ! n - 1 n livello di spesa aa b c

5

LA LOGICA INCREMENTALE - II° momento Negoziazione della “proposta di budget” con il superiore MA DIRETTORE, IL BUDGET CHE HO PRESENTATO E’ GIA’ RI- DOTTO AL MINIMO.... TUTTI GLI ANNI I COSTI CRESCONO...... LE PRESTAZIONI DEL CEN- TRO NE RISENTIRANNO.. CARO RAGIONIERE, IL BUDGET CHE MI HA PRESENTATO E’ TROPPO ELEVATO ! TAGLIAMO TUTTO DEL 10%! “La negoziazione si risolve in un “braccio di ferro” tra le due parti............ e troverà soluzione in funzione dell’abilità delle due parti di saper imporre il proprio punto di vista”

6

Dalla logica “incrementale” alle “attività” Logica incrementale Risorse anno 2001 = Risorse anno 2000 + X% Budget per attività Costi Persone, materiali, attrezzature, cancelleria, utenze, ecc. Attività Selezionare i fornitori, registrare le fatture, inviare i prodotti, ecc. Ripropone sprechi ed errori del passato Orientamento esasperato alla riduzione dei costi Attenzione eccessiva ai fattori produttivi Scarsa attenzione alle relazioni tra uffici Espressione esclusiva in termini monetari

7

Perché le attività ed i processi? Mercato

8

Cosa sono le attività? Insieme di azioni o di compiti elementari che hanno per obiettivo quello di erogare un servizio o produrre un output tangibile (un semilavorato, un componente di un prodotto, un report, una decisione, ecc.) diretto ad un cliente interno o esterno all’impresa Esempi di attività ricevere l’ordine dal cliente manutenere i macchinari accettare i materiali predisporre dati di costo

diretto ad un cliente interno o esterno all’impresa Esempi di attività ricevere l’ordine dal cliente manutenere i macchinari accettare i materiali predisporre dati di costo.")

9

La Catena del Valore

10

LA STRUTTURA DEL BUDGET D’AZIENDA PIANO INTEGRATO PRODUZIONE VENDITE SCORTE BUDGET COMMERC. BUDGET PRODUZIONE BUDGET APPROVVIG. BUDGET STRUTTURE CENTRALI BUDGET PERSONALE BUDGET INVESTIM. BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET PATRIMON. PRE-BUDGETBUDGET SETTORIALI BUDGET INTER-SETTOR. BUDGET GLOBALE O B I E T T I V I G E N E R A L I D E L B U D G E T

11

Piano pluriennale Politica di investimento Area commerciale Apertura filiali Campagna pubblicitaria Acquisto automezzi Ecc. Area produzione Acquisto macchinari Acquisto impianti Costruzione fabbricati Ecc. Area ricerca e sviluppo Progetti di ricerca Acquisto attrezzature Ecc. Amministrazione Direzione generale Altre aree funzionali BUDGET DEGLI INVESTIMENTI IL BUDGET DEGLI INVESTIMENTI: iter procedurale

12

Affinché il bene sia disponibile al momento del fabbisogno…ogni progetto deve essere tempificato P0349 ENTRATA IN FUNZIONE 1 MAGGIO 01/05 20/04 01/0401/02 05/01 EMISSIONE PROPOSTA D’ACQUISTO ORDINE AL FORNITORE CONSEGNA INSTALLAZIONE COLLAUDO ENTRATA IN FUNZIONE

13

LA RESPONSABILITA’ DELLA REALIZZAZIONE DEI PROGETTI INVESTIMENTI DA ACQUISTARE responsabilità d’acquisto alla funzione approvvigionamenti INVESTIMENTI DA REALIZZARE IN ECONOMIA individuazione dei reparti più consoni alla realizzazione costruzione in economia acquisto da terzi BUDGET INVESTIMENTI BUDGET PRODUZIONE BUDGET APPROVVIGION.

14

Budget degli investimenti

15

I progetti che hanno superato l’analisi di convenienza affluiscono nel BUDGET DEGLI INVESTIMENTI VAN ?!?.....TIR ?!?..... PAY BACK PERIOD?!? BUDGETBUDGET I N V E S T I M. ALCUNE REGOLE PER LA COSTRUZIONE DEL BUDGET DEGLI INVESTIMENTI: I SINGOLI PROGETTI DEVONO ESSERE ORDINATI IN FUNZIONE DEI CENTRI DI RESPONSABILITA’ CHE LI RICHIEDONO I PROGETTI DEVONO ESSERE OPPORTUNAMENTE VALORIZZATI NEL BUDGET DEGLI INVESTIMENTI COESISTONO SIA I “NUOVI” PROGETTI VARATI NELL’ANNO DI BUDGET, CHE I PROGETTI IN CORSO DI ATTUAZIONE NEL BUDGET DEGLI INVESTIMENTI TROVANO COLLOCAZIONE ANCHE I DISINVESTIMENTI

16

Definisce, con riferimento all’anno di budget : a) DIMENSIONAMENTO OTTIMALE DEGLI ORGANICI PER OGNI CENTRO DI RESPONSABILITA’ b) INTERVENTI DI POLITICA DEL PERSONALE c) COSTI DELLA RISORSA LAVORO Il budget del personale

DIMENSIONAMENTO OTTIMALE DEGLI ORGANICI PER OGNI CENTRO DI RESPONSABILITA’ b) INTERVENTI DI POLITICA DEL PERSONALE c) COSTI DELLA RISORSA LAVORO Il budget del personale")

17

Richiede un confronto, per ogni centro di responsabilità, tra organico ottimale e organico effettivo onde appurare il surplus o il fabbisogno di lavoro La definizione dell’organico ottimale è : OGGETTIVA, solo per la manodopera diretta (MOD) SOGGETTIVA, in tutti gli altri casi Dal confronto può risultare : - ORGANICO OTTIMALE = ORGANICO EFFETTIVO - ORGANICO OTTIMALE > ORGANICO EFFETTIVO - ORGANICO OTTIMALE < ORGANICO EFFETTIVO a) Dimensionamento ottimale organici

SOGGETTIVA, in tutti gli altri casi Dal confronto può risultare : - ORGANICO OTTIMALE = ORGANICO EFFETTIVO - ORGANICO OTTIMALE > ORGANICO EFFETTIVO - ORGANICO OTTIMALE < ORGANICO EFFETTIVO a) Dimensionamento ottimale organici")

18

Iniziative e meccanismi di motivazione e gratificazione, economica e non, posti in essere nei confronti dei lavoratori promozioni e avanzamenti di qualifica premi di produzione attività di aggiornamento formazione professionale............................. b) Interventi di politica del personale

Interventi di politica del personale.")

19

Necessità di definire, per la varie categorie e qualifiche di lavoratori, il costo annuo complessivo. Tale informazione è necessaria anche per il completamento dei diversi budget settoriali c) Costi della risorsa lavoro

Costi della risorsa lavoro.")

20

Budget del personale, sezione “PRODUZIONE”

21

è il conto economico programmato per il successivo periodo amministrativo COSTI UTILE RICAVI 2 Il budget economico

22

IL BUDGET ECONOMICO. Costruzione BUDGET COMMERCIALE BUDGET PRODUZIONE BUDGET APPROVVIGION. BUDGET STRUTTURE CENTRALI RICAVI VENDITE - COSTI INDUSTRIALI - COSTI COMMERCIALI - COSTI APPROVVIG. - ALTRI COSTI : R&S AMMINISTRATIVI GENERALI UTILE...... Consolida -mento

23

le aree di gestione... 3 aree fondamentali straordinaria operativa finanziaria accessoria caratteristica

24

Ricavi operativi - Costi operativi Reddito operativo (EBIT) o MON + Proventi finanziari - Oneri finanziari - Imposte sul reddito Reddito prima delle imposte Reddito netto + Proventi - Oneri atipici Reddito ante gestione finanziaria

o MON + Proventi finanziari - Oneri finanziari - Imposte sul reddito Reddito prima delle imposte Reddito netto + Proventi - Oneri atipici Reddito ante gestione finanziaria")

25

Tutto avviene all’interno del: C/E A VALORE DELLA PRODUZIONE E VALORE AGGIUNTO C/E A VALORE DELLA PRODUZIONE E VALORE AGGIUNTO C/E A COSTO INDUSTRIALE DEL VENDUTO C/E A COSTO INDUSTRIALE DEL VENDUTO C/E A MARGINE DI CONTRIBUZIONE C/E A MARGINE DI CONTRIBUZIONE

26

la riclassificazione dei costi operativi... può seguire tre logiche: natura destinazione variabilità costo del personale dell’area produzione costo MOD costo MOI

27

BUDGET ECONOMICO Struttura scalare a valore aggiunto

28

BUDGET ECONOMICO Struttura scalare con costi classificati per destinazione

29

BUDGET ECONOMICO Struttura scalare con evidenziazione dei margini di contribuzione dei prodotti

30

IL BUDGET FINANZIARIO consente al vertice di realizzare il coordinamento e la programmazione dell’intera gestione finanziaria d’impresa BUDGET FONTI IMPIEGHI BUDGET DI TESORERIA STRUTTURASTRUTTURA

31

CON RIFERIMENTO AD UN ESERCIZIO, SONO....... FONTI OPERAZIONI CHE COMPORTANO,NEL PERIODO, AFFLUSSO DI RISORSE MONETARIE IMPIEGHI OPERAZIONI CHE COMPORTANO,NEL PERIODO, DEFLUSSO DI RISORSE MONETARIE

32

INCREMENTI DI CAPITALE CIRCOLANTE LORDO aum. Scorte liquide aum. Crediti commerciali aum. Scorte di magazzino INCREMENTI DI INVESTIMENTI IMMOBILIZZATI aum. Immobilizzazioni materiali aum. Immobilizzazioni immateriali aum. Immobilizzazioni finanziarie DECREMENTI DI FINANZIAMENTI ESTERNI dim. Debiti a breve termine dim. Debiti a medio/lungo termine DECREMENTI DI CAPITALE NETTO Distribuzione di dividendi Rimborso di capitale a pagamento DECREMENTI DI INVESTIMENTI IN CIRCOLANTE LORDO dim. Scorte liquide dim. Crediti commerciali dim. Scorte di magazzino DECREMENTI DI INVESTIMENTI IMMOBILIZZATI dim. Immobilizzazioni materiali dim. Immobilizzazioni immateriali dim. Immobilizzazioni finanziarie INCREMENTI DI FINANZIAMENTI ESTERNI aum. Debiti a breve termine aum. Debiti a medio/lungo termine INCREMENTI DI CAPITALE NETTO Aumento di capitale a pagamento CASH FLOW POTENZIALE CORRENTE Utile di esercizio + Costi non monetari - Ricavi non monetari IMPIEGHI FONTI

33

è il documento cui spetta il compito di programmare i flussi monetari - in entrata e in uscita - dell’anno di budget, predisponendo tutte quelle misure atte ad assicurare il più conveniente equilibrio monetario della gestione Il Budget di tesoreria

34

IL BUDGET DI TESORERIA Iter di costruzione REDAZIONE DEL BUDGET DI TESORERIA “PROVVISORIO” A COMPLETAMENTO DEL BUDGET DI TESORERIA B OTTIMIZZAZIONE DEL BUDGET DI TESORERIA C

36

LA QUADRATURA DEL BUDGET GLOBALE BUDGET DI TESORERIA BUDGET ECONOMICO BUDGET FONTI MPIEGHI QUANTIFICAZIONE DEGLI ONERI FINANZIARI RIDUZIONE DEL REDDITO RIDUZIONE DEL CASH FLOW AGGIUSTAMENTO DELLE FONTI DI COPERTURA EFFETTI MONETARI DEGLI AGGIUSTA- MENTI ( a ) ( b ) ( c )

( b ) ( c )")

37

INVESTIMENTIFINANZIAMENTI Investimenti legati al Ciclo Operativo Investimenti legati alla Struttura Operativa Investimenti Finanziari Finanziamenti legati al Ciclo Operativo Investimenti legati alla Struttura Operativa Debiti Finanziari Patrimonio Netto

38

Crediti Vs clienti netti Magazzino Altre attività operative correnti Capitale Circolante Lordo Operativo Debiti Vs Fornitori Posizione vs/personale (incluso gli oneri) Erario c/ Iva Debiti tributari Altre passività operative correnti Passivo operativo Capitale circolante netto operativo Immobilizzazioni materiali nette Immobilizzazioni immateriali nette Attivo immobilizzato operativo F.do TFR. Debiti vs/ fornitori impianti Altre passività immobilizzate operative Passivo struttura operativa Capitale immobilizzato netto Capitale operativo investito netto (COIN) Il COIN

Il COIN.")

39

Attività accessorie Attivo finanziario Partecipazioni e titoli crediti finanziari Cassa e banche attive -f.di rischi e perdite su attività finanziarie Attivo finanziario e accessorio CAPITALE INVESTITO NETTO GLOBALE (CIN) Dal COIN al CIN

Dal COIN al CIN")

40

Capitale sociale Riserve Utile d'esercizio Capitale netto Debiti vs/ istituti di credito a m/l termine Altri debiti finanziari a m/l termine Debiti finanziari a medio lungo termine Debiti vs/ banche a breve debiti vs/ altri finanziatori a breve Debiti finanziari a breve termine CAPITALE RACCOLTO CIN = CAPITALE RACCOLTO

Presentazioni simili