Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ECONOMIA E GESTIONE DELLE IMPRESE

Esercizi di Riepilogo

2

Obiettivo della lezione

Fornire alcuni esempi di esercizi e di applicazione delle metodologie e delle tecniche utilizzate al corso. Struttura della lezione Il prospetto delle Fonti e degli Impieghi La valutazione dei progetti d'investimento La Leva Finanziaria La Gestione delle Scorte 2 2 2

3

Prospetto fonti e impieghi

Il Prospetto Finanziario delle Fonti e degli Impieghi permette di valutare sia l'equilibrio fra fabbisogno finanziario e fonti di copertura, che l'omogeneità della struttura finanziaria. La costruzione, che avviene solitamente per periodi biennali o triennali, deve considerare l'andamento dei flussi finanziari con l'indicazione specifica degli usi e delle fonti di capitale.

4

Prospetto fonti e impieghi

La situazione ottimale si ha quando i tre saldi tendono a zero: in tal caso, oltre a non esservi risorse in eccesso o deficit finanziari da coprire vi è equilibrio fra fonti e usi correnti e tra fonti e usi non correnti con il conseguente rispetto del principio di omogeneità 4

5

il conto economico relativo all'anno; lo stato patrimoniale dell'anno;

Prospetto fonti e impieghi Per redigere il prospetto fonti e impieghi di un dato anno si necessita di almeno 3 documenti: il conto economico relativo all'anno; lo stato patrimoniale dell'anno; lo stato patrimoniale dell'anno precedente.

6

Le fonti della gestione

N.B. Le fonti della gestione corrispondono al cash-flow finanziario (autofinanziamento) ed esprimono la capacità dell'impresa di generare nuove fonti tramite la sua gestione. Il cash-flow finanziario si ottiene dal conto economico, sommando al risultato netto di esercizio le voci che, pur avendo avuto una manifestazione economica, non hanno dato luogo ad una manifestazione finanziaria (prevalentemente ammortamenti e accantonamenti).

ed esprimono la capacità dell impresa di generare nuove fonti tramite la sua gestione. Il cash-flow finanziario si ottiene dal conto economico, sommando al risultato netto di esercizio le voci che, pur avendo avuto una manifestazione economica, non hanno dato luogo ad una manifestazione finanziaria (prevalentemente ammortamenti e accantonamenti).")

7

Gli usi non correnti N.B. La costruzione del Prospetto deve avvenire per fasi successive, tenendo presente che alcuni Impieghi di capitale sono obbligati; altri lo divengono per preservare le condizioni di efficienza del processo produttivo; altri sono discrezionali. Questo significa, che gli usi non correnti vanno distinti secondo il rispettivo grado di indifferibilità, di modo che le decisioni finali di investimento siano subordinate alla verifica delle corrispondenti Fonti di copertura 7

8

Un esempio 8

9

Un esempio 9

10

conto economico dell'anno; stato patrimoniale dell'anno;

Il prospetto finanziario delle fonti e degli Impieghi Scopo del prospetto Valutare sia l'equilibrio fra fabbisogno finanziario e fonti di copertura, che l'omogeneità della struttura finanziaria. Il prospetto ha tre saldi che dovrebbero tendere a zero; per redigerlo servono almeno 3 documenti: conto economico dell'anno; stato patrimoniale dell'anno; stato patrimoniale dell'anno precedente 10 10 10

11

Il prospetto finanziario delle fonti e degli Impieghi

A partire dalle seguenti voci patrimoniali ed economiche, determinare il prospetto delle fonti e degli impieghi con riferimento all’anno 2011. 11 11 11

12

Il prospetto finanziario delle fonti e degli Impieghi

12 12 12

13

Il prospetto finanziario delle fonti e degli Impieghi

13 13 13

14

Il prospetto finanziario delle fonti e degli Impieghi

14 14 14

15

La valutazione dei progetti d'investimento

La valutazione di un progetto d'investimento viene utilizzata per fornire una stima dell'opportunità di effettuare un investimento. 15 15 15

16

Il metodo del periodo di recupero

Valutare la rischiosità dell'investimento misurando il tempo in cui gli incassi reintegrano completamente il capitale investito. Assume un'importanza maggiore quando il settore produttivo dell'investimento è caratterizzato da forte aleatorietà. Criterio di scelta Un investimento è preferibile se ha un periodo di recupero inferiore e si deve scartare quando esso supera un certo valore prefissato (soglia). 16 16

")

17

Il metodo del periodo di recupero

17 17

18

Un € oggi vale più di un € domani Un € sicuro vale più di

La redditività Attualizzata Il metodo della redditività attualizzata segue due regole fondamentali Entrambe queste regole sono seguite per determinare il tasso di sconto (o tasso di attualizzazione). Un € oggi vale più di un € domani Un € sicuro vale più di un € rischioso 18 18

. Un € oggi. vale più di. un € domani. Un € sicuro. vale più di. un € rischioso")

19

Le tecniche basate sulla redditività attualizzata

19 19

20

Le tecniche basate sulla redditività attualizzata

20 20

21

Un esempio di applicazione del VAN

21 21

22

Calcolo del Flusso di cassa netto

Un esempio di applicazione del VAN Calcolo del Flusso di cassa netto 22 22

23

Calcolare il tasso di sconto

Un esempio di applicazione del VAN Calcolare il tasso di sconto 23 23

24

Utilizzo dei fattori di sconto

Un esempio di applicazione del VAN Utilizzo dei fattori di sconto 24 24

25

Calcolo dei CF Attualizzati e del V.A.N.

Un esempio di applicazione del VAN Calcolo dei CF Attualizzati e del V.A.N. 25 25

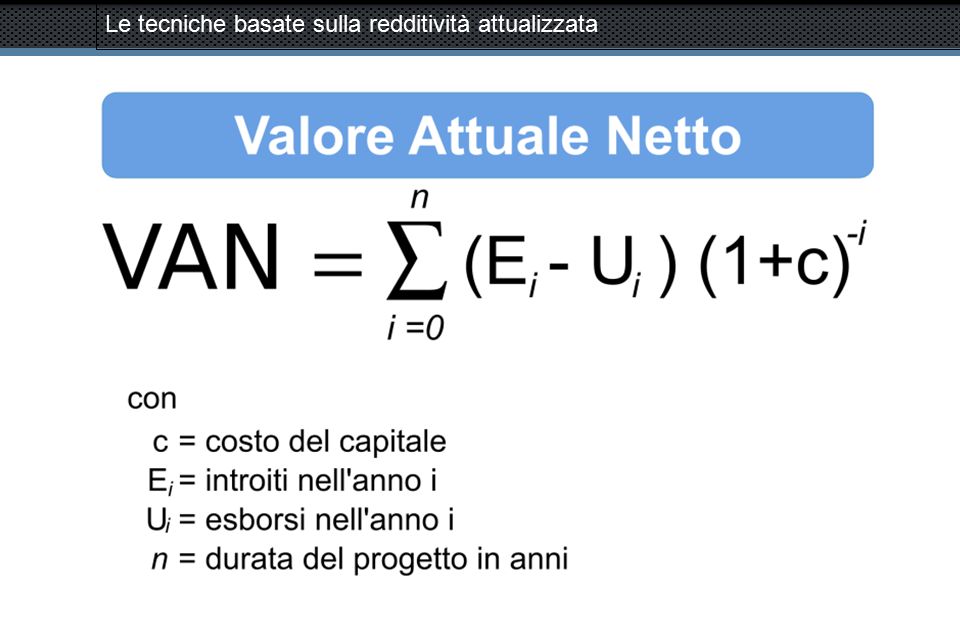

26

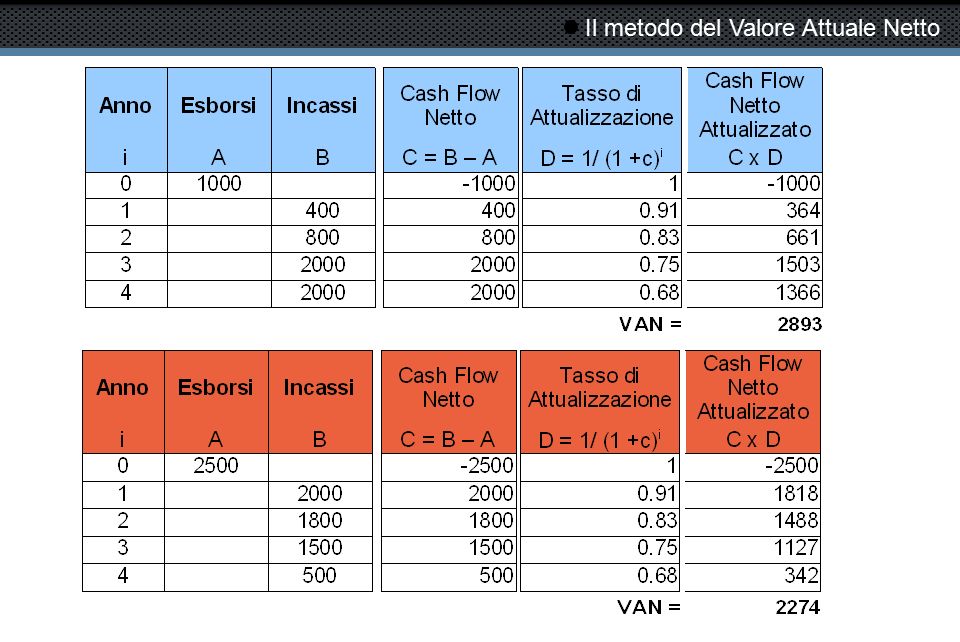

Il metodo del Valore Attuale Netto

Per l’applicazione del metodo del valore attuale netto, si opera assumendo un tasso di attualizzazione pari a quello del costo del capitale (c), in modo da determinare il valore attuale del progetto. In formula si ha: Il progetto risulterà tanto più conveniente quanto più elevato sarà il suo valore attuale netto 26 26 26

, in modo da determinare il valore attuale del progetto. In formula si ha: Il progetto risulterà tanto più conveniente quanto più elevato sarà il suo valore attuale netto")

27

Il metodo del Valore Attuale Netto

27 27 27

28

Il metodo del Valore Attuale Netto

28 28 28

29

La tecnica delle scorte separate – Il livello di riordino

Definizione – quantità al raggiungimento della quale bisogna far partire la procedura di approvvigionamento. Modalità di calcolo – il livello di riordino dipende dal <<lead time>>, che risulta da: Tempo necessario per spiccare l’ordine; Tempo occorrente per l’arrivo della merce; Tempo necessario per la effettiva disponibilità. Livello di riordino = consumo nel lead time + scorta di sicurezza

30

La tecnica delle scorte separate con Lead Time

Quantità A P R S LEA … C E B Livello di riordino D H Scorta di sicurezza 1 2 3 4 Tempo L T L’ T’ LT LT

31

Il costo complessivo di gestione delle scorte

Costo complessivo di gestione della scorta Ct = Cm + C0 Cm = c*a*Q/2 C0 = K * F/Q Q = LEA F = Fabbisogno complessivo di merce nell’unità di tempo; K = Costo di un’ordinazione; a = costo di acquisto di un’unità di merce; c = costo unitario di conservazione; F/Q = numero ordini di acquisto da effettuare nell’unità di tempo.

32

Il costo complessivo di gestione delle scorte

Costi Costo totale Costo di mantenimento A Costo di ordinazione O Q* Quantità

33

La tecnica delle scorte separate - Lotto Economico di Acquisto

Q = √ [(2*F*K) / (a*c)] F = Fabbisogno complessivo di merce nell’unità di tempo; K = Costo di un’ordinazione a = costo di acquisto di un’unità di merce c = costo unitario di conservazione

/ (a*c)] F = Fabbisogno complessivo di merce nell’unità di tempo; K = Costo di un’ordinazione. a = costo di acquisto di un’unità di merce. c = costo unitario di conservazione.")

34

Al raggiungimento del Livello di Riordino - Quanto ordinare?

Gestione delle Scorte – Metodo delle Scorte Separate Il metodo delle Scorte Separate (2-Bin System) risponde al problema di gestione delle scorte (quando e quanto ordinare) utilizzando i seguenti criteri: - Quando ordinare? Al raggiungimento del Livello di Riordino - Quanto ordinare? Una quantità pari al Lotto Economico d'Acquisto

risponde al problema di gestione delle scorte (quando e quanto ordinare) utilizzando i seguenti criteri: - Quando ordinare Al raggiungimento del Livello di Riordino. - Quanto ordinare Una quantità pari al Lotto Economico d Acquisto.")

35

1) l’anno sia di 52 settimane (non c’è mese di chiusura);

Gestione delle Scorte – Metodo delle Scorte Separate L'azienda Time to Time, specializzata nell'assemblaggio di componenti per orologi, organizza la gestione del proprio magazzino, in particolare le scorte di quadranti, secondo il metodo del two bin system. Si determini livello di riordino ed lotto economico di acquisto in considerazione dei seguenti dati, ipotizzando che: 1) l’anno sia di 52 settimane (non c’è mese di chiusura); 2) la settimana lavorativa sia di 5 giorni.

l’anno sia di 52 settimane (non c’è mese di chiusura); 2) la settimana lavorativa sia di 5 giorni.")

36

Gestione delle Scorte – Metodo delle Scorte Separate

37

Gestione delle Scorte – Metodo delle Scorte Separate

38

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Potenzialità Economico - Strutturale Misura la capacità dell’impresa di ottenere un profitto data una certa composizione di costi fissi, costi variabili e ricavi.

39

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Indicatori per l’analisi della Potenzialità Economico - Strutturale livello produttivo necessario ad ottenere il pareggio economico (break even point); margine di contribuzione (unitario o assoluto); margine di sicurezza/deficit; punto di equilibrio finanziario (out of pocket recovery point); grado di leva operativa dell’impresa;

; margine di contribuzione (unitario o assoluto); margine di sicurezza/deficit; punto di equilibrio finanziario (out of pocket recovery point); grado di leva operativa dell’impresa;")

40

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Ipotesi semplificatrici Costanza dei ricavi unitari di vendita, ossia diretta proporzionalità dei ricavi complessivi rispetto al volume venduto; Proporzionalità dei costi variabili al variare del volume di produzione o di vendita; Invariabilità della composizione quali-quantitativa della gamma di produzione realizzata; Invariabilità dei costi di approvvigionamento dei beni e dei servizi al mutare del volume prodotto.

41

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Esempi di costi fissi e variabili Consumi di materie V Salari e Stipendi F Accantonamento TFR Accantonamento Rischi su Crediti Energia F/V Canoni di locazione Consulenze tecniche e gestionali Ammortamenti immobilizzazioni industriali Manutenzioni e Riparazioni Assicurazioni Spese Amministrative Provvigioni Agenti V/F Trasporti su vendite Oneri Finanziari Imposte e Tasse

42

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Diagramma di redditività costi e ricavi quantità o fatturato AREA DELLE PERDITE AREA DEI PROFITTI 1-a a QB.E.P. Q1 Margine di deficit Margine di sicurezza CF CV CT RT K P Q2

43

y = k/(1-a) Qx = CF/(Ru-CVu) IN VALORE IN VOLUME

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE Calcolo analitico del Break Even Point (b.e.p.) IN VALORE y =ay+k y – ay = k y (1-a) = k y = k/(1-a) x = y x’ = ay +k IN VOLUME RuQx = CF + CVuQx RuQx - CVuQx = CF Qx (Ru- CVu) = CF Qx = CF/(Ru-CVu) RuQx = CF + CVuQx + PuQx

IN VALORE. y =ay+k. y – ay = k. y (1-a) = k. y = k/(1-a) x = y. x’ = ay +k. IN VOLUME. RuQx = CF + CVuQx. RuQx - CVuQx = CF. Qx (Ru- CVu) = CF. Qx = CF/(Ru-CVu) RuQx = CF + CVuQx + PuQx.")

44

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Relazione costi variabili totali - break even point (esempio) Ricavi totali Costi variabili totali Margine di contribuzione Costi fissi totali Reddito operativo b.e.p. (in valore) Impresa A 200 100 30 70 60 Impresa B 170 118 Tanto maggiori risultano i costi variabili, a parità di costo totale, tanto minore è il livello di produzione e vendita necessario per il pareggio economico e quindi migliore è la potenzialità economico strutturale dell’impresa.

Ricavi totali. Costi variabili totali. Margine di contribuzione. Costi fissi totali. Reddito operativo. b.e.p. (in valore) Impresa A Impresa B Tanto maggiori risultano i costi variabili, a parità di costo totale, tanto minore è il livello di produzione e vendita necessario per il pareggio economico e quindi migliore è la potenzialità economico strutturale dell’impresa.")

45

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Il Margine di Contribuzione Il margine di contribuzione unitario (o percentuale) esprime la parte del prezzo di vendita che residua dopo la copertura dei costi variabili ed è quindi destinata alla copertura dei costi fissi prima di aver raggiunto il b.e.p. ed alla generazione di profitto dopo aver superato il punto di pareggio economico.

esprime la parte del prezzo di vendita che residua dopo la copertura dei costi variabili ed è quindi destinata alla copertura dei costi fissi prima di aver raggiunto il b.e.p. ed alla generazione di profitto dopo aver superato il punto di pareggio economico.")

46

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Il Margine di Sicurezza (esempio) Margine di sicurezza (in valore) = Valore della produzione realizzata o attesa – B.e.p. (in valore) Margine di sicurezza (in volume) = Volume di produzione realizzato o atteso – B.e.p. (in volume) Ricavi con sfruttamento massimo degli impianti Ricavi totali Costi variabili totali Margine di contribuzione Costi fissi totali Reddito operativo b. e. p. (in valore) Margine di sicurezza (%) Impresa A0 150 100 50 35 15 70 20% Impresa A1 0%

Margine di sicurezza (in valore) = Valore della produzione realizzata o attesa – B.e.p. (in valore) Margine di sicurezza (in volume) = Volume di produzione realizzato o atteso – B.e.p. (in volume) Ricavi con sfruttamento massimo degli impianti. Ricavi totali. Costi variabili totali. Margine di contribuzione. Costi fissi totali. Reddito operativo. b. e. p. (in valore) Margine di sicurezza (%) Impresa A % Impresa A1. 0%")

47

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Il Punto di Equilibrio Finanziario (out of pocket recovery point) P.e.f. (in valore) = (CF – CFa) /(1-a) P.e.f. (in volume) = (CF – CFa) /[Ru – (CVu- CVua)] Misura il volume di produzione e di vendita in cui le entrate che derivano dai ricavi risultano uguali alle uscite relative ai costi di gestione.

P.e.f. (in valore) = (CF – CFa) /(1-a) P.e.f. (in volume) = (CF – CFa) /[Ru – (CVu- CVua)] Misura il volume di produzione e di vendita in cui le entrate che derivano dai ricavi risultano uguali alle uscite relative ai costi di gestione.")

48

GLO = (Rt – CVt)/(Rt – CVt – CF)

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE Il Grado di Leva Operativa GLO = (Rt – CVt)/(Rt – CVt – CF) Rappresenta il moltiplicatore che determina la variazione percentuale che subisce il reddito operativo in considerazione di una data variazione percentuale del fatturato; Misura il grado di incidenza dei costi fissi sulla gestione operativa dell’impresa.

/(Rt – CVt – CF) Rappresenta il moltiplicatore che determina la variazione percentuale che subisce il reddito operativo in considerazione di una data variazione percentuale del fatturato; Misura il grado di incidenza dei costi fissi sulla gestione operativa dell’impresa.")

49

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

Il break even point, il grado di leva operativa e la potenzialità economico-strutturale (esempio) Ricavi totali Costi variabili totali Margine di contribuzione Costi fissi totali Reddito operativo Grado di leva operativa Break even point Margine di contribuzione (%) Impresa A0 150 120 30 10 20 1,5 50 20% Impresa A1 195 156 39 29 Impresa B0 60 90 70 4,5 117 60% Impresa B1 78 47

Ricavi totali. Costi variabili totali. Margine di contribuzione. Costi fissi totali. Reddito operativo. Grado di leva operativa. Break even point. Margine di contribuzione (%) Impresa A , % Impresa A Impresa B , % Impresa B")

50

Individuare il volume di produzione e vendita che permette ai ricavi

Analisi della punto di pareggio economico (BEP, PEF, GLO) Individuare il volume di produzione e vendita che permette ai ricavi totali di coprire i costi totali.

Individuare il volume di produzione e vendita che permette ai ricavi. totali di coprire i costi totali.")

51

Tenendo conto delle voci del conto economico si determini

Analisi della punto di pareggio economico (BEP, PEF, GLO) Tenendo conto delle voci del conto economico si determini il break even point, il margine di sicurezza, il punto di equilibrio finanziario ed il grado di leva operativa.

Tenendo conto delle voci del conto economico si determini. il break even point, il margine di sicurezza, il punto di. equilibrio finanziario ed il grado di leva operativa.")

52

L'analisi si limita alle voci di costo della gestione operativa

Analisi della punto di pareggio economico (BEP, PEF, GLO) L'analisi si limita alle voci di costo della gestione operativa

L analisi si limita alle voci di costo della gestione operativa.")

53

Analisi della punto di pareggio economico (BEP, PEF, GLO)

")

54

Analisi di bilancio In considerazione dei seguenti dati, riepilogati in forma sintetica, si costruiscano ed interpretino i principali indicatori reddituali, finanziari e patrimoniali della società Beta, impresa di tipo commerciale.

55

Analisi di bilancio

56

Analisi di bilancio

57

Attività liquide + Attività a liquidità differita – Passività correnti

Analisi di bilancio Cassa + attività finanz. facilmente liquidabili INDICE DI LIQUIDITA’ IMMEDIATA (quick ratio) Passività correnti Cassa + att. finan. facil. liquid. + cred. comm. INDICE DI LIQUIDITA’ DIFFERITA (acid ratio) Passività correnti Attività correnti INDICE DI LIQUIDITA’ CORRENTE (current ratio) Passività correnti MARGINE DI TESORERIA: Attività liquide + Attività a liquidità differita – Passività correnti Capitale di Terzi GRADO DI INDEBITAMENTO: Capitale Investito

Passività correnti. Cassa + att. finan. facil. liquid. + cred. comm. INDICE DI LIQUIDITA’ DIFFERITA (acid ratio) Passività correnti. Attività correnti. INDICE DI LIQUIDITA’ CORRENTE (current ratio) Passività correnti. MARGINE DI TESORERIA: Attività liquide + Attività a liquidità differita – Passività correnti. Capitale di Terzi. GRADO DI INDEBITAMENTO: Capitale Investito.")

58

Analisi di bilancio

59

Analisi di bilancio

60

Analisi di bilancio

61

La leva finanziaria Si definisce effetto leva finanziaria quell'aumento della redditività del capitale di rischio che si manifesta in seguito ad un aumento del grado di indebitamento quando la redditività degli investimenti è superiore al costo delle fonti di finanziamento utilizzate. Il ROE aumenta al crescere del debito, solo se la differenza tra ROI e “i” risulta positiva.

62

La leva finanziaria Con riferimento allo schema esemplificativo delle voci patrimoniali ed economiche inerenti le aziende Alfa e Beta, si dimostri analiticamente il funzionamento della leva finanziaria (inserendo le voci mancanti) per entrambe le ipotesi proposte (Hp. 1 e 2).

per entrambe le ipotesi proposte (Hp. 1 e 2).")

63

La leva finanziaria

64

La leva finanziaria

Presentazioni simili