Scaricare la presentazione

1

Corso di Revisione Aziendale Università Magna Graecia Anno accademico 2013/2014 Docente: Dott. Francesco Orefice

2

Definizione di Revisione La Revisione Aziendale (o contabile) è una disciplina che afferisce al settore disciplinare dell’Economia Aziendale. Consiste in un complesso ordinato di verifiche (indagini) finalizzate all’espressione di un giudizio di merito sull’attendibilità di determinati insiemi di rilevazioni d’azienda (bilancio, ecc.). La Revisione Aziendale (o Contabile) ha preso il nome di Revisione Legale dei conti o più semplicemente Revisione Legale con l’introduzione del DL 39/2010. Il Revisore Contabile, mediante l’attività di Revisione, deve acquisire una ragionevole sicurezza in merito all’assenza di errori nell’oggetto di revisione.

finalizzate all’espressione di un giudizio di merito sull’attendibilità di determinati insiemi di rilevazioni d’azienda (bilancio, ecc.). La Revisione Aziendale (o Contabile) ha preso il nome di Revisione Legale dei conti o più semplicemente Revisione Legale con l’introduzione del DL 39/2010. Il Revisore Contabile, mediante l’attività di Revisione, deve acquisire una ragionevole sicurezza in merito all’assenza di errori nell’oggetto di revisione..")

3

L’obiettivo della Revisione L’obiettivo primario consiste nella formulazione di un giudizio professionale ed indipendente in merito all’attendibilità dell’oggetto di revisione (bilancio d’esercizio, bilancio consolidato, bilancio straordinario, bilancio infrannuale, ecc.). Il presupposto, naturalmente, è che tutte le operazioni aziendali siano processate e consuntivate nel rispetto della normativa di riferimento (C.C., P.R., ecc.) e dei principi contabili generalmente accettati.

e dei principi contabili generalmente accettati..")

4

Distinzione in funzione del tipo di approfondimento delle verifiche L’attività di revisione può essere svolta per finalità differenti: Revisione Amministrativa: Controllo sul personale finalizzato alla verifica del rispetto delle leggi e delle procedure aziendali. Revisione Contabile o di Bilancio: Controllo sui documenti per l’espressione di giudizio di attendibilità (verifiche per progressione o derivazione). Revisione Gestionale: Controllo sull’efficacia ed efficienza delle operazioni al fine di fornire al management soluzioni ottimizzanti.

. Revisione Gestionale: Controllo sull’efficacia ed efficienza delle operazioni al fine di fornire al management soluzioni ottimizzanti..")

5

Distinzione in funzione dei soggetti incaricati Revisione interna È realizzata da organi facenti parte dell’impresa al fine di garantire che il management disponga di dati affidabili strumentali per una migliore consapevolezza della gestione; Si prefigge anche l’obiettivo di mettere in luce aspetti di miglioramento (efficienza) nel sistema amministrativo e gestionale dell’impresa; I Revisori interni (internal auditors), agiscono per loro conto e rispondono direttamente al top management.

nel sistema amministrativo e gestionale dell’impresa; I Revisori interni (internal auditors), agiscono per loro conto e rispondono direttamente al top management.")

6

Distinzione in funzione dei soggetti incaricati Revisione esterna (Legale o volontaria) È realizzata da professionisti e/o da Società di revisione indipendenti dall’azienda; E’ finalizzata principalmente a dare credibilità alle informazioni che affluiscono all’esterno ed alle rendicontazioni che gli amministratori fanno del loro operato ai terzi; Segue regole comportamentali precise (Principi di Revisione).

È realizzata da professionisti e/o da Società di revisione indipendenti dall’azienda; E’ finalizzata principalmente a dare credibilità alle informazioni che affluiscono all’esterno ed alle rendicontazioni che gli amministratori fanno del loro operato ai terzi; Segue regole comportamentali precise (Principi di Revisione).")

7

Altre caratterizzazioni Tipologie d’incarichi: Revisione completa (audit); Revisione parziale (review); Altri incarichi di due diligence, asseverazioni, ecc. (assurance) Oggetto: Bilancio d’Esercizio; Bilancio Consolidato; Bilancio Intermedio; Bilancio di Liquidazione; Bilancio di Conferimento.

Oggetto: Bilancio d’Esercizio; Bilancio Consolidato; Bilancio Intermedio; Bilancio di Liquidazione; Bilancio di Conferimento..")

8

Ambiti di approfondimento della Revisione Contabile 1.Analisi del Sistema di controllo interno (risponde alle seguenti tre domande): quale è il sistema ufficiale; quale è il suo funzionamento effettivo; è adeguato per la realizzazione di un controllo interno? 2. Verifiche dirette degli elementi reali: Constatazione diretta della documentazione (verifiche di conformità o sostanziali); Conferma diretta di terzi; Conferma a mezzo di riscontri differiti nel tempo. 3. Analisi di coerenza (o comparativa) Test delle performance economico-finanziarie; Benchmarking.

; Conferma diretta di terzi; Conferma a mezzo di riscontri differiti nel tempo. 3. Analisi di coerenza (o comparativa) Test delle performance economico-finanziarie; Benchmarking..")

9

Perché la revisione ?

10

L’OUTPUT REVISIONE: LA RELAZIONE DEL REVISORE La revisione è svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il processo di revisione si conclude con la relazione, focalizzata sull’attendibilità della situazione finanziaria, patrimoniale ed economica. Il risultato finale della relazione: Giudizio positivo, senza rilievi; Giudizio positivo, con rilievi; Giudizio avverso; Impossibilità di esprimere un giudizio.

11

Obiettivo = Relazione Soggetti incaricati Relazione Finale Conoscenza dei Principi Contabili e dei Principi di Revisione Comportamento idoneo Svolgimento in linea con principi della revisione

12

Quali sono le principali fasi della Revisione?

13

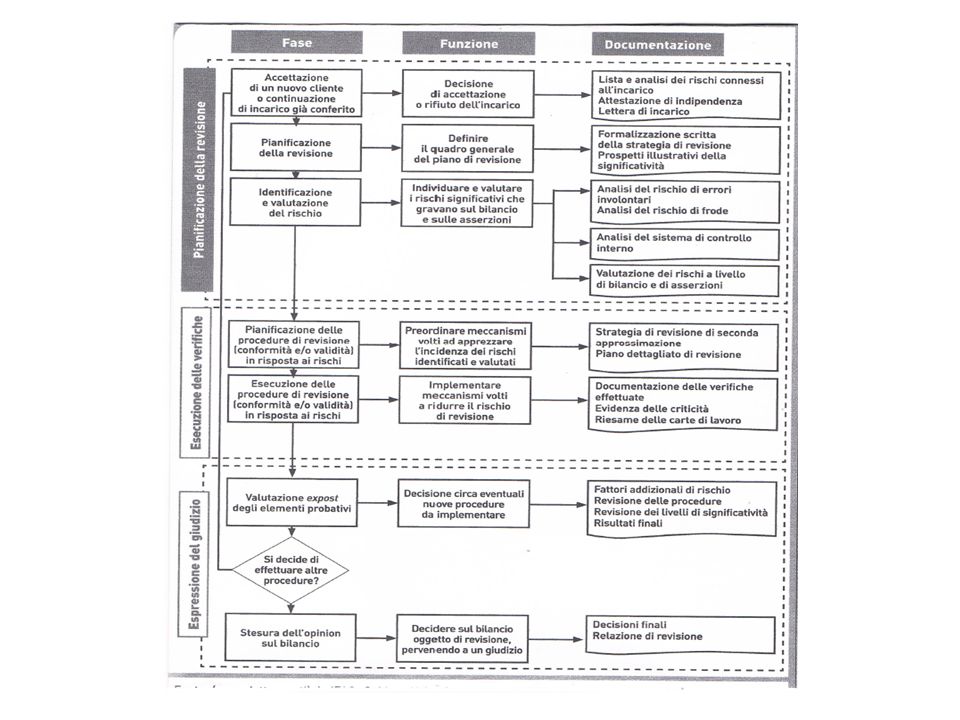

FLUSSO LOGICO PER L’APPROCCIO OPERATIVO ALLA REVISIONE Accettazione e mantenimento dell ’ incarico Pianificazione Bozza iniziale di strategia e piano di revisione Svolgimento Aggiornamento strategia e piano di revisione Svolgimento e supervisione procedure per ottenere gli elementi probativi Conclusioni Completamento Relazione

14

Articolazione del Processo di Revisione in Fasi 1.Accettazione - con studio impresa (analisi coerenza); 2.Pianificazione – definizione degli obiettivi revisione, strategia e rischi); 3.Svolgimento/Attuazione/Esecuzione – verifiche dirette o conferme terzi e raccolta documenti probativi (carte da lavoro) 4.Completamento – Stesura di Relazione.

; 2.Pianificazione – definizione degli obiettivi revisione, strategia e rischi); 3.Svolgimento/Attuazione/Esecuzione – verifiche dirette o conferme terzi e raccolta documenti probativi (carte da lavoro) 4.Completamento – Stesura di Relazione.")

16

Perchè è importante valutare se accettare un incarico?

17

Accettazione dell’incarico Aspetti Qualitativi –Reputazione –Rapporti con revisore uscente –Attività svolta –Indipendenza e integrità del management –Propensione al recepimento degli aggiustamenti –Contenziosi –Continuità aziendale –Esistenza di società fiduciarie o di organizzazioni che esercitano il controllo Aspetti Quantitativi –Indicatori patrimoniali –Indicatori economici –Indicatori finanziari

18

A cosa mi serve comprendere il mio cliente e la sua impresa?

19

La comprensione del cliente e della sua impresa PR 315 E’ necessario conoscere l’impresa ed il contesto in cui opera, incluso il suo sistema di controllo interno, in misura sufficiente ad identificare e valutare i rischi di errori significativi nel bilancio, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali e in misura sufficiente per stabilire e svolgere le procedure di revisione in risposta ai rischi identificati e valutati.

20

La comprensione del cliente e della sua impresa Mercato –Ambiente competitivo –Ambiente regolamentato –Condizioni economiche generali Strategia –Visione ed Obiettivi –Organizzazione –Governance Indicatori di punti di forza –Clienti –Dipendenti –Innovazione –Marchio –Aspetti ambientali, sociali ed etici Indicatori finanziari –Posizione finanziaria –Profilo di rischio –Risultati economici –Principi contabili

21

Cosa sono le analisi di coerenza (o comparative) preliminari?

preliminari")

22

Le analisi di coerenza o comparative PR 315 e 520 E’ necessario approfondire la conoscenza dell’impresa e del business del cliente per: effettuare una corretta valutazione del Rischio di Revisione (RR); Individuare le procedure di revisione più efficaci da effettuare (criticità da monitorare). Esempio: impresa storicamente in perdita,.. ecc.

23

Procedure di analisi di coerenza (o comparative) Procedure Comparative (o di coerenza) Preliminari Di sostanza Finali PR 520, 315 Obbligatoria Opzionale Procedure di sostanza per ridurre il rischio di errore significativo a livello di asserzioni Procedure di riesame generale del bilancio al termine della revisione Procedure di pianificazione per comprendere l’impresa, il suo ambiente e valutare i rischi

Procedure Comparative (o di coerenza) Preliminari Di sostanza Finali PR 520, 315 Obbligatoria Opzionale Procedure di sostanza per ridurre il rischio di errore significativo a livello di asserzioni Procedure di riesame generale del bilancio al termine della revisione Procedure di pianificazione per comprendere l’impresa, il suo ambiente e valutare i rischi")

24

Cos’ è il grado di convincimento?

25

Il grado di convincimento Il Revisore, al termine della sua attività, dovrà esprimersi in merito al suo grado/livello di convincimento di attendibilità di quanto espresso ed è misurato in percentuale. Il grado di convincimento (o ragionevole sicurezza) rappresenta il reciproco del rischio di revisione. Se si raggiunge un grado di convincimento pari al 95%, vuol dire che residua un rischio di revisione pari al 5%. Rischio di Revisione = 1 – grado di convincimento

rappresenta il reciproco del rischio di revisione. Se si raggiunge un grado di convincimento pari al 95%, vuol dire che residua un rischio di revisione pari al 5%. Rischio di Revisione = 1 – grado di convincimento.")

26

Perchè si dice che la nuova revisione è basata sul rischio?

27

Concetto di rischio nella revisione PR 200 L’attività di revisione presenta un rischio non eliminabile, poiché si basa su controlli a campione. Il Rischio di Revisione deriva dal prodotto di tre rischi specifici.

28

Le tre componenti del Rischio di Revisione Rischio Inerente (o Intrinseco): la suscettibilità di un saldo di bilancio o una classe di transazioni ad essere oggetto di errori significativi, a prescindere dal sistema di controllo interno. Rischio di Controllo: il rischio che un errore significativo possa verificarsi in un saldo di bilancio o un processo senza che sia prevenuto o individuato e corretto tempestivamente attraverso il sistema di controllo interno del cliente. Rischio di Individuazione: il rischio che le procedure di revisione non individuino un errore significativo in bilancio.

29

Rischio Inerente (o intrinseco) Rischio di Controllo Rischio di individuazione Rischio di Revisione Errori materiali? SI Mitigati dai controlli? No Individuati dalla revisione? No Relazione Sbagliata

30

Cos’ è la Significatività?

31

La Significatività (o materialità) Il concetto di Significatività è collegato alla presenza degli errori (loro quantificazione). Nella Relazione il Revisore dovrà esprimersi in merito alla presenza di “errori significativi”. Un errore in bilancio è significativo qualora la sua conoscenza potrebbe influenzare le decisioni economiche dei destinatari del bilancio (soci, fornitori, ecc.). La significatività va valutata sia a livello di bilancio nella sua interezza che a livello delle singole voci. Una voce è significativa se, in caso di errore riscontrato (casuale o non), si supera il limite di tolleranza prestabilito.

. La significatività va valutata sia a livello di bilancio nella sua interezza che a livello delle singole voci. Una voce è significativa se, in caso di errore riscontrato (casuale o non), si supera il limite di tolleranza prestabilito..")

32

La Significatività (o materialità) Il Revisore stabilisce la soglia di tolleranza per le principali poste contabili. E’ importante che gli errori riscontrati non superino il livello di tolleranza prestabilito dal revisore.

33

Livelli quantitativi di significatività Devono essere stabilite soglie di Significatività per il bilancio nel suo complesso e per singole classi/poste; Nella prassi i Limiti di Significatività indicati (overall materiality)sono: Ricavi (0.5-1%); Margine operativo (2-5%); Totale attivo (0.5-2%); Patrimonio netto (1-5%).

sono: Ricavi (0.5-1%); Margine operativo (2-5%); Totale attivo (0.5-2%); Patrimonio netto (1-5%).")

34

Livelli quantitativi di significatività Esempio Il magazzino può avere una percentuale di errore max del 4% (valore contabile un milione di euro). Dai controlli effettuati a campione su alcuni articoli del valore di 42k euro si è riscontrato un errore di 5K euro. L’errore riscontrato è pari al 12%. Lo scostamento è significativo e richiede ulteriori approfondimenti per confutare le risultanze delle verifiche o confermarli. In questo caso, la relazione dovrà prevedere il rilievo.