Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezione 4-3-2015 Lance Taylor Structural macroeconomics

5

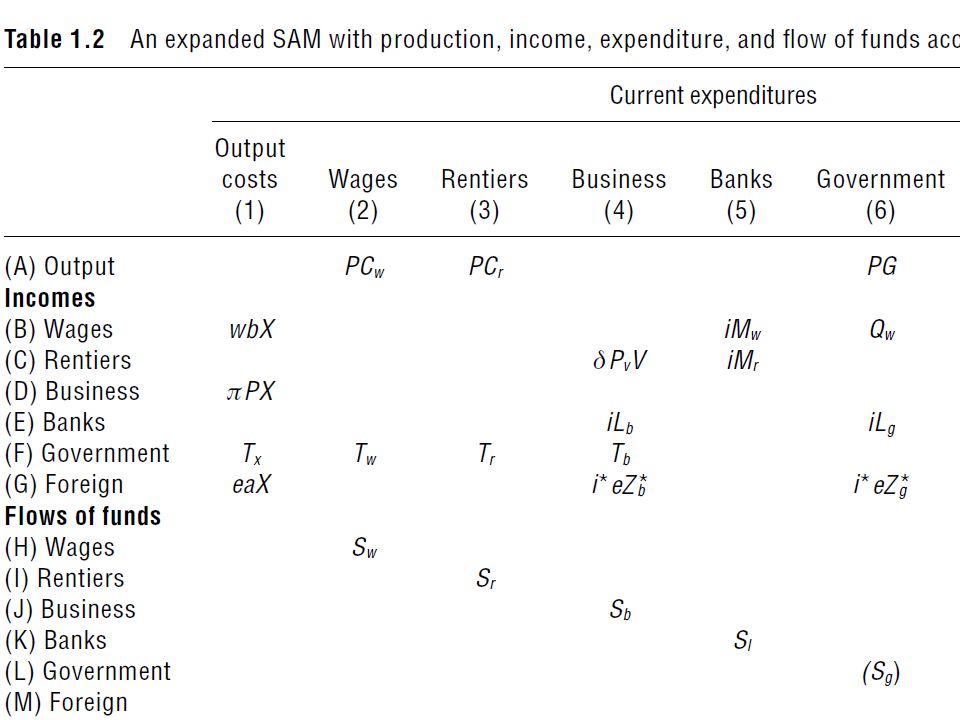

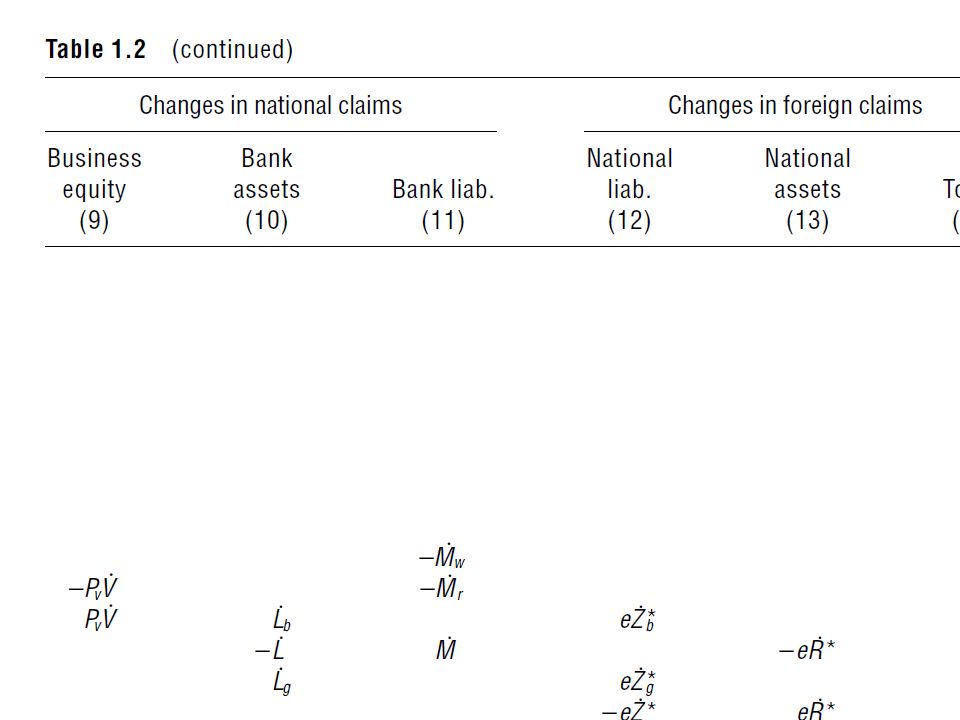

Business sector riga J Si suppone che le imprese abbiano accesso a tre fonti di finanziamento: i prestiti dalle banche, l’emissione di nuove azioni, i prestiti dall’estero.

6

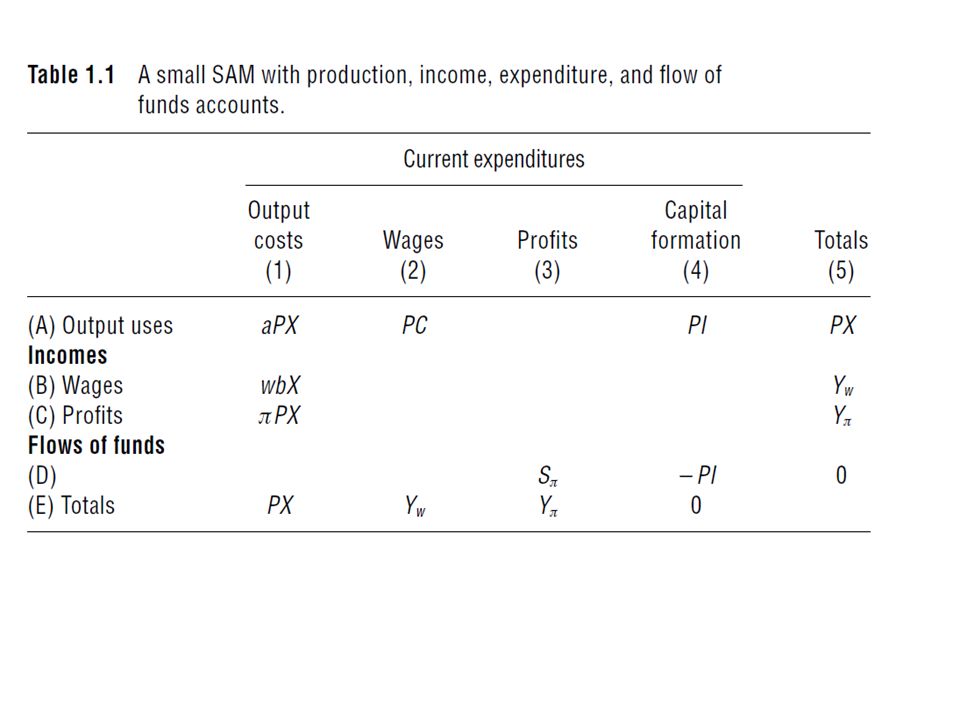

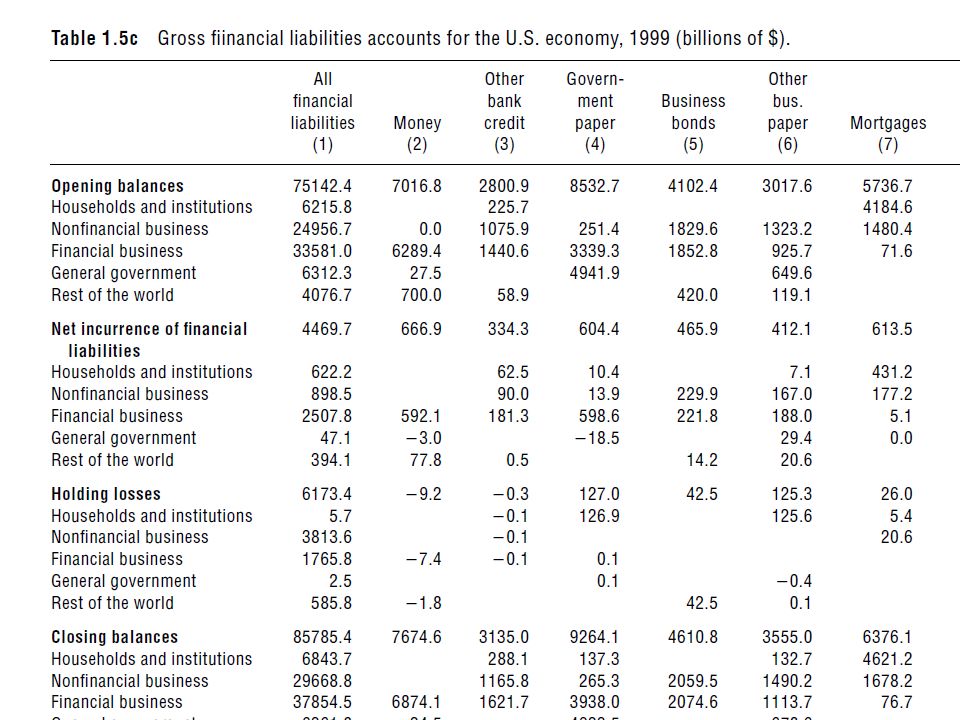

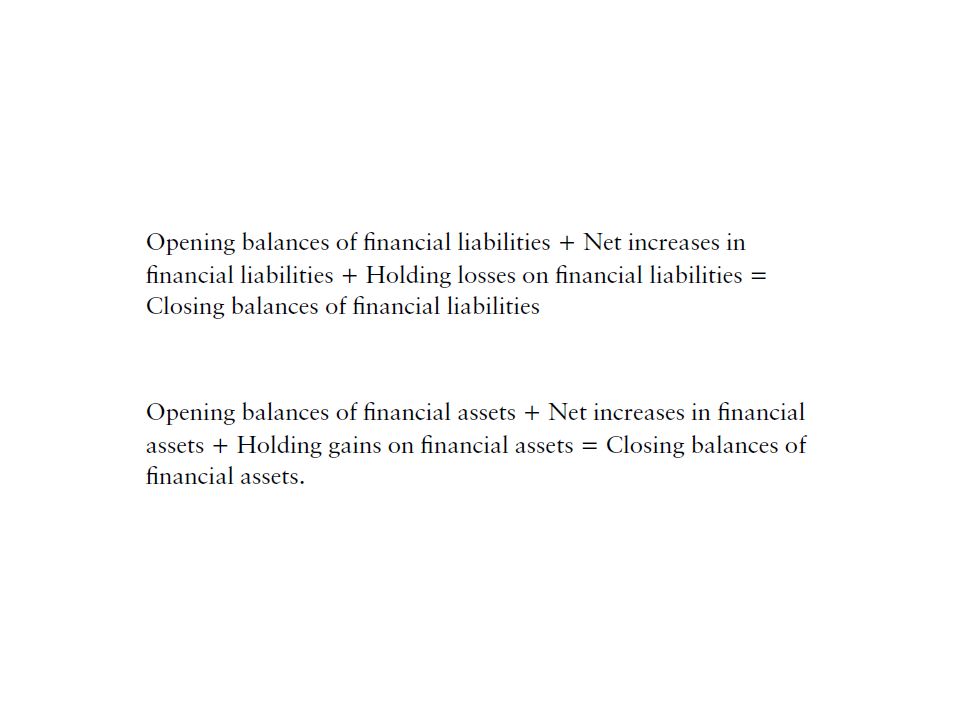

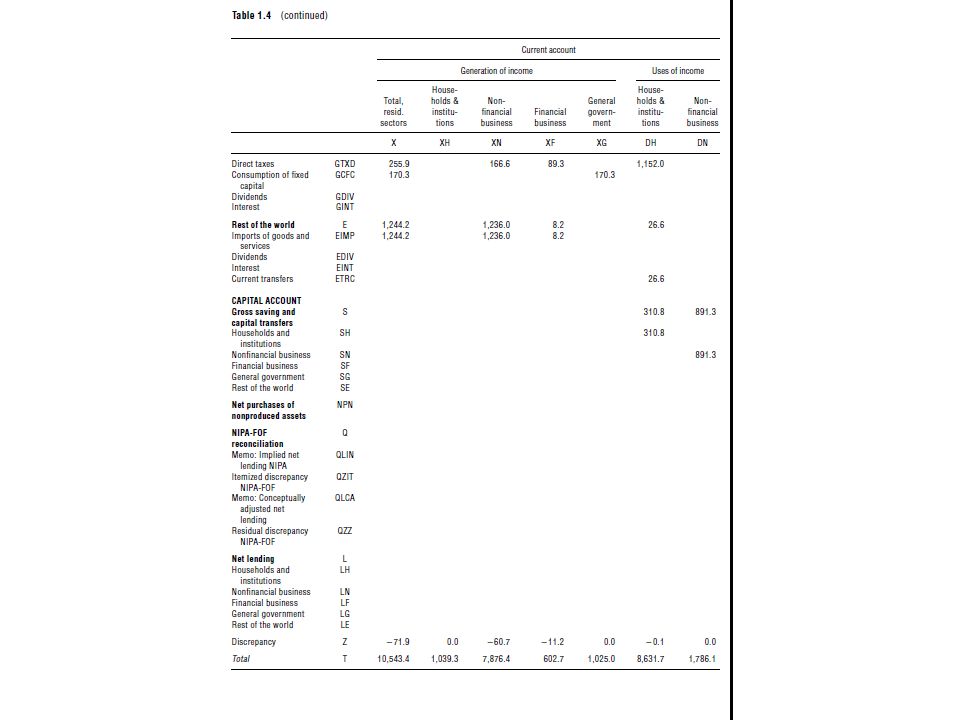

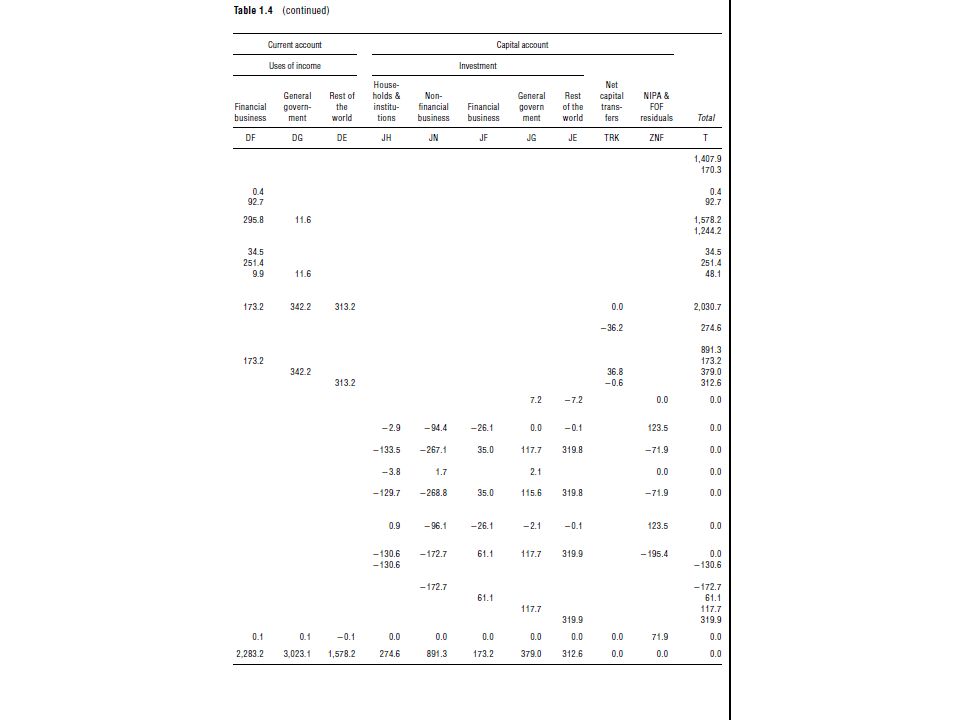

Relazioni stock-flussi I flussi presenti nelle matrici precedenti naturalmente si accumulano nel tempo. Inoltre l’aumento nello stock di capitale e’ il risultato dell’investimento. Le Variabili di stock che sono il risultato di questa accumulazione appaiono nelle matrice successiva:

7

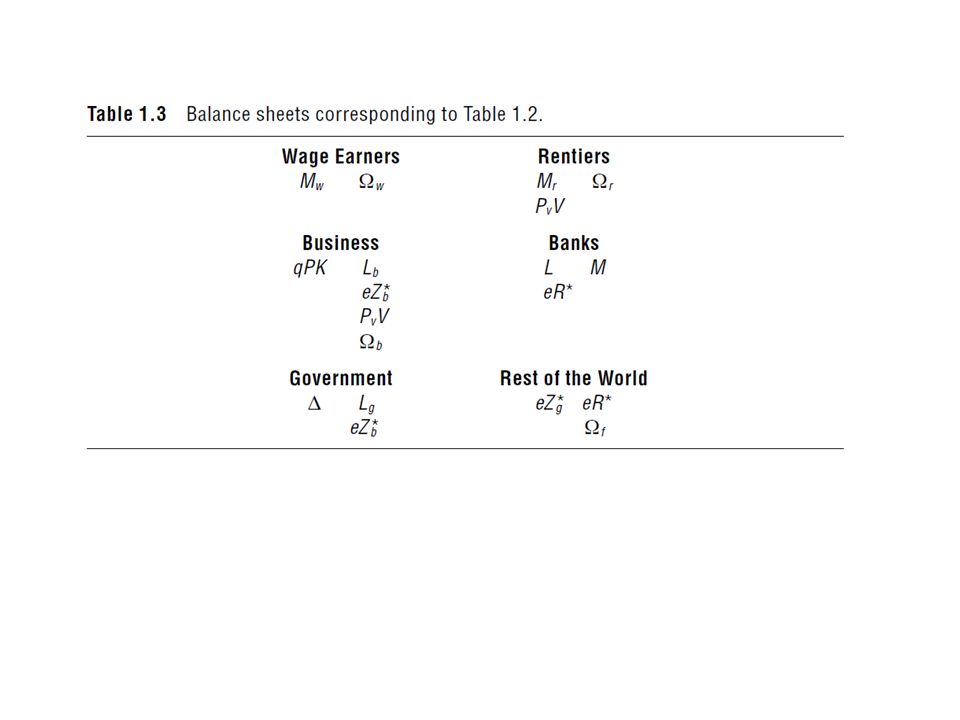

Per ogni gruppo sociale le attivita’ sono sulla sinistra le passivita’ e la ricchezza netta sulla destra.

9

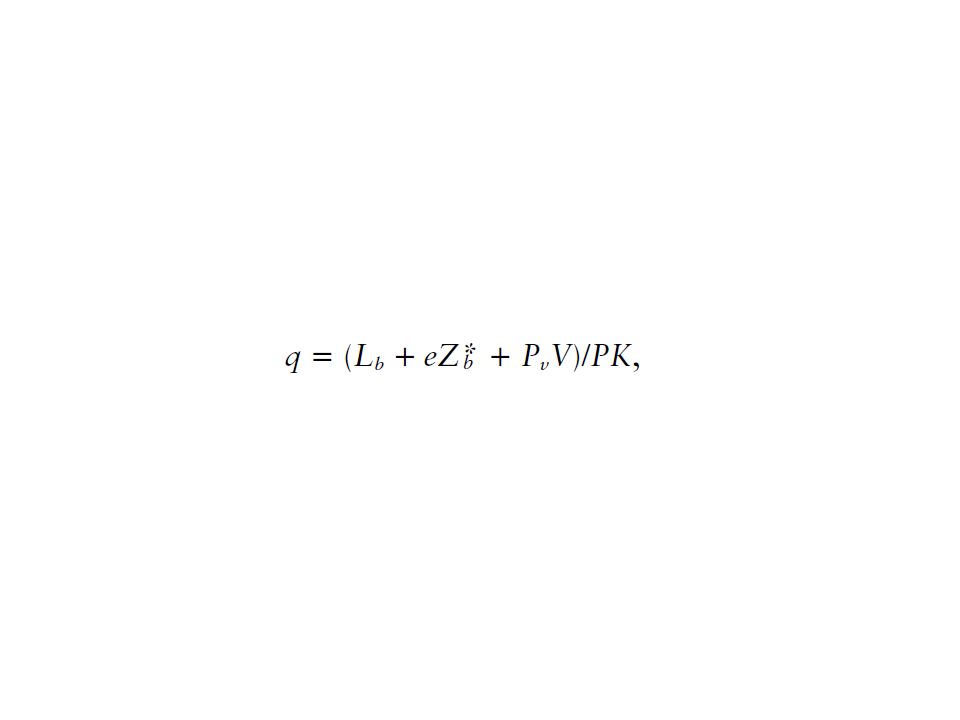

Table 1.3 Esaminiamo il bilancio del settore delle imprese.Il loro stock di capitale puo’ essere valutato al costo di sostituzione degli impianti oppure PK oppure come il valore di un’attivita’ qPK.Il termine q e’ stato utilizzato dall’economista James Tobin e rappresenta la valutazione che i mercati finanziari danno delle imprese.

10

Ricchezza netta zero valore di q Se la ricchezza netta delle imprese e’ zero allora il valore medio di q e’ dato dall’equazione:

12

q Il rapporto tra le passivita’ totali dell’impresa e il valore di sostituzione dello stock di capitale. L’indice q e’ spesso considerato alla stregua di un indicatore delle performance di un’impresa. L’impresa e’ considerata essere in una specie di equilibrio finanziario se q e’ uguale a 1.

13

q Se q invece e’ minore di 1 l’impresa potrebbe essere soggetta a un takeover da parte di altre imprese. L’ondata di fusioni ed acquisizioni avvenuta negli Stati Uniti negli anni ‘80 potrebbe essere una conferma. Se q e’ maggiore di 1 sarebbe piu’ conveniente investire in capitale reale piuttosto che comprare un’impresa gia’ esistente.

14

Identita’ della ricchezza

15

Sommando i vari bilanci e uguagliando le domande e le offerte delle varie attivita’ si ottiene l’identita’ della ricchezza vista nella slide precedente. La somma dei titoli di stato e del valore dello stock di capitale misurato come valore delle attivita’ ci da’ la somma della ricchezza dei vari gruppi sociali salariati, rentiers, imprese e settore estero.

16

Attraverso una rete di diritti finanziari la ricchezza primaria ( debito dello stato e valore dello stock di capitale delle imprese) costitutisce la ricchezza netta dei salariati, dei rentiers, delle imprese e del settore estero.

costitutisce la ricchezza netta dei salariati, dei rentiers, delle imprese e del settore estero.")

17

Nesso variazione degli stock e flussi

18

La variazione della ricchezza netta dei lavoratori salariati tenuta sotto forma di depositi bancari e’ uguale ai loro risparmi.

19

imprese

20

Bilancio imprese

21

Prossimo Caso Ricchezza netta zero q uguale a 1

22

Business sector Supponendo che q sia uguale a 1 (cosicche’ la ricchezza netta e’ zero) e non ci siano variazioni di P e di e il tasso di cambio allora il risparmio delle imprese si riduce semplicemente ai guadagni in conto capitale sulle azioni. In questo mondo la finanza e’ un velo. Le imprese non hanno ricchezza netta e il risparmio automaticamente e’ uguale alla ricchezza dei loro detentori di azioni.

23

Zero ricchezza netta q diverso da zero Come seconda opzione possiamo considerare che la ricchezza netta sia zero ma q puo’ assumere valori diversi da zero. Questo e’ il mondo descritto dal teorema di Modigliani e Miller.

24

Modigliani miller A financial theory stating that the market value of a firm is determined by its earning power and the risk of its underlying assets, and is independent of the way it chooses to finance its investments or distribute dividends. Remember, a firm can choose between three methods of financing: issuing shares, borrowing or spending profits (as opposed to dispersing them to shareholders in dividends). The theorem gets much more complicated, but the basic idea is that, under certain assumptions, it makes no difference whether a firm finances itself with debt or equity.

. The theorem gets much more complicated, but the basic idea is that, under certain assumptions, it makes no difference whether a firm finances itself with debt or equity..")

25

esempio INVESTOPEDIA EXPLAINS 'Modigliani-Miller Theorem - M&M' In "Financial Innovations and Market Volatility" Merton Miller explains the concept using the following analogy: "Think of the firm as a gigantic tub of whole milk. The farmer can sell the whole milk as is. Or he can separate out the cream and sell it at a considerably higher price than the whole milk would bring. (That's the analog of a firm selling low-yield and hence high-priced debt securities.) But, of course, what the farmer would have left would be skim milk with low butterfat content and that would sell for much less than whole milk. That corresponds to the levered equity. The M and M proposition says that if there were no costs of separation (and, of course, no government dairy-support programs), the cream plus the skim milk would bring the same price as the whole milk."

But, of course, what the farmer would have left would be skim milk with low butterfat content and that would sell for much less than whole milk. That corresponds to the levered equity. The M and M proposition says that if there were no costs of separation (and, of course, no government dairy-support programs), the cream plus the skim milk would bring the same price as the whole milk. .")

26

Assumendo ancora che le variazioni dei prezzi e del tasso di cambio siano zero si ha la seguente espressione

28

ricchezza netta delle imprese diversa da zero Alternativamente la macroeconomia strutturalista assume che la ricchezza netta delle imprese non sia zero, cioe’ i mercati non trasformano instantaneamente una valutazione dell’impresa qPK in prezzi delle attivita’ P v ( dati i livelli delle sue altre passivita’).

.")

29

Ricchezza netta diversa da zero Una ricchezza netta delle imprese diversa da zero ed endogena lascia spazio per una dinamica indipendente per q e/o Pv causata o dagli animal spirits di Keynes o dalle forze che inducono la fragilita’ finanziaria in Minsky.

Presentazioni simili

>")