Scaricare la presentazione

1

Matematica Finanziaria arch.Francesca Torrieri

2

Introduzione La matematica finanziaria si occupa dello studio delle operazioni finanziarie. Essa è indispensabile per risolvere determinati problemi economici ed estimativi. Fornisce gli strumenti necessari per confrontare prestazioni finanziarie riferite a momenti temporali diversi. Il calcolo finanziario consiste nel sommare, sottrarre o, comunque confrontare importi monetari riferiti ad epoche diverse. A tal fine occorre prima “trasferire” tutti gli importi ad uno stesso momento temporale attraverso opportune formule finanziarie La matematica finanziaria si occupa dello studio delle operazioni finanziarie. Essa è indispensabile per risolvere determinati problemi economici ed estimativi. Fornisce gli strumenti necessari per confrontare prestazioni finanziarie riferite a momenti temporali diversi. Il calcolo finanziario consiste nel sommare, sottrarre o, comunque confrontare importi monetari riferiti ad epoche diverse. A tal fine occorre prima “trasferire” tutti gli importi ad uno stesso momento temporale attraverso opportune formule finanziarie

3

Operazioni finanziarie Si definisce operazione finanziaria una determinata operazione che preveda lo scambio di prestazioni finanziarie riferite ad epoche diverse. Si definiscono prestazioni e controprestazioni finanziarie rispettivamente gli scambi finanziari da uno o più soggetti verso altri Le operazioni finanziarie possono essere: “Semplici”: quando ad una sola prestazione corrisponde un’unica controprestazione “Complesse”: quando avviene uno scambio tra una prestazione e più controprestazioni o viceversa. Si definisce operazione finanziaria una determinata operazione che preveda lo scambio di prestazioni finanziarie riferite ad epoche diverse. Si definiscono prestazioni e controprestazioni finanziarie rispettivamente gli scambi finanziari da uno o più soggetti verso altri Le operazioni finanziarie possono essere: “Semplici”: quando ad una sola prestazione corrisponde un’unica controprestazione “Complesse”: quando avviene uno scambio tra una prestazione e più controprestazioni o viceversa.

4

Esempio Un operazione finanziaria si configura ad esempio quando una persona o un’impresa chiede un prestito per un certo periodo di tempo. Colui che da il prestito si chiama mutuante, colui che riceve il prestito si dice mutuatario, la somma data in prestito di dice capitale. Nella norma il mutuante richiede un compenso che si chiama interesse. La somma del capitale (C) e dell’interesse (I) si dice montante (M). Un operazione finanziaria si configura ad esempio quando una persona o un’impresa chiede un prestito per un certo periodo di tempo. Colui che da il prestito si chiama mutuante, colui che riceve il prestito si dice mutuatario, la somma data in prestito di dice capitale. Nella norma il mutuante richiede un compenso che si chiama interesse. La somma del capitale (C) e dell’interesse (I) si dice montante (M).

e dell’interesse (I) si dice montante (M). Un operazione finanziaria si configura ad esempio quando una persona o un’impresa chiede un prestito per un certo periodo di tempo. Colui che da il prestito si chiama mutuante, colui che riceve il prestito si dice mutuatario, la somma data in prestito di dice capitale. Nella norma il mutuante richiede un compenso che si chiama interesse. La somma del capitale (C) e dell’interesse (I) si dice montante (M)..")

5

Interesse, sconto e montante L’interesse (I) si definisce come prezzo d’uso del capitale monetario (C,) ovvero rappresenta il compenso spettante al soggetto che “presta” un capitale monetario per un periodo di tempo. La somma algebrica del capitale (C ) più gli interessi (I) viene definito come montante L’interesse (I) si definisce come prezzo d’uso del capitale monetario (C,) ovvero rappresenta il compenso spettante al soggetto che “presta” un capitale monetario per un periodo di tempo. La somma algebrica del capitale (C ) più gli interessi (I) viene definito come montante T0T0 T1T1 CM + I =

più gli interessi (I) viene definito come montante L’interesse (I) si definisce come prezzo d’uso del capitale monetario (C,) ovvero rappresenta il compenso spettante al soggetto che presta un capitale monetario per un periodo di tempo. La somma algebrica del capitale (C ) più gli interessi (I) viene definito come montante T0T0 T1T1 CM + I =.")

6

Il saggio di interesse Il “saggio di interesse” (i) è l’interesse maturato per unità di capitale e per unità di tempo. Può essere espresso sia in termini percentuali (es: 3%), sia in termini unitari (0,03). I principali fattori che influenzano il saggio di interesse sono: il mercato dei capitali, il rischio derivante dal tipo di investimento, la credibilità del creditore e la durata dell’investimento Il “saggio di interesse” (i) è l’interesse maturato per unità di capitale e per unità di tempo. Può essere espresso sia in termini percentuali (es: 3%), sia in termini unitari (0,03). I principali fattori che influenzano il saggio di interesse sono: il mercato dei capitali, il rischio derivante dal tipo di investimento, la credibilità del creditore e la durata dell’investimento

, sia in termini unitari (0,03). I principali fattori che influenzano il saggio di interesse sono: il mercato dei capitali, il rischio derivante dal tipo di investimento, la credibilità del creditore e la durata dell’investimento Il saggio di interesse (i) è l’interesse maturato per unità di capitale e per unità di tempo. Può essere espresso sia in termini percentuali (es: 3%), sia in termini unitari (0,03). I principali fattori che influenzano il saggio di interesse sono: il mercato dei capitali, il rischio derivante dal tipo di investimento, la credibilità del creditore e la durata dell’investimento.")

7

Interesse semplice L’interesse è direttamente proporzionale al capitale ed al tempo. Pertanto se i è il saggio di interesse, l’interesse maturato su un capitale C per il periodo di un anno risulta I= C * i In generale per un periodo di tempo t (anni, mesi o giorni) I= C * i * t Montante ad interesse semplice M = C+I M = C+ (C * i * t) M = C (1+ i * t) L’interesse è direttamente proporzionale al capitale ed al tempo. Pertanto se i è il saggio di interesse, l’interesse maturato su un capitale C per il periodo di un anno risulta I= C * i In generale per un periodo di tempo t (anni, mesi o giorni) I= C * i * t Montante ad interesse semplice M = C+I M = C+ (C * i * t) M = C (1+ i * t)

I= C * i * t Montante ad interesse semplice M = C+I M = C+ (C * i * t) M = C (1+ i * t) L’interesse è direttamente proporzionale al capitale ed al tempo. Pertanto se i è il saggio di interesse, l’interesse maturato su un capitale C per il periodo di un anno risulta I= C * i In generale per un periodo di tempo t (anni, mesi o giorni) I= C * i * t Montante ad interesse semplice M = C+I M = C+ (C * i * t) M = C (1+ i * t).")

8

Interesse composto Nel caso dell’interesse composto gli interessi che maturano entro un determinato periodo di tempo t (nella norma pari ad 1 anno, ma può essere anche frazionato), si sommano al capitale iniziale e maturano nuovi interessi. M 1 = C(1+i) M 2 =M 1 (1+i)= C(1+i) * (1+i)= C(1+i) 2 ……. M n = C(1+i) n (1+i) n = q n Nel caso dell’interesse composto gli interessi che maturano entro un determinato periodo di tempo t (nella norma pari ad 1 anno, ma può essere anche frazionato), si sommano al capitale iniziale e maturano nuovi interessi. M 1 = C(1+i) M 2 =M 1 (1+i)= C(1+i) * (1+i)= C(1+i) 2 ……. M n = C(1+i) n (1+i) n = q n Binomio di interesse

M 2 =M 1 (1+i)= C(1+i) * (1+i)= C(1+i) 2 ……. M n = C(1+i) n (1+i) n = q n Nel caso dell’interesse composto gli interessi che maturano entro un determinato periodo di tempo t (nella norma pari ad 1 anno, ma può essere anche frazionato), si sommano al capitale iniziale e maturano nuovi interessi. M 1 = C(1+i) M 2 =M 1 (1+i)= C(1+i) * (1+i)= C(1+i) 2 ……. M n = C(1+i) n (1+i) n = q n Binomio di interesse.")

9

Esempio (1) Si determini il montante ad interesse composto di un capitale di € 120.000 investito in titoli obbligazionari per un periodo di 4 anni ad un saggio di interesse del 3%. M= C * q n = 120.000 * (1+0,03) 4 = 135.061,06 Calcolando il montante ad interesse semplice M= C (1+it)= 120.000 * (1+0,03 * 4)=134.400 Si determini il montante ad interesse composto di un capitale di € 120.000 investito in titoli obbligazionari per un periodo di 4 anni ad un saggio di interesse del 3%. M= C * q n = 120.000 * (1+0,03) 4 = 135.061,06 Calcolando il montante ad interesse semplice M= C (1+it)= 120.000 * (1+0,03 * 4)=134.400

4 = ,06 Calcolando il montante ad interesse semplice M= C (1+it)= * (1+0,03 * 4)= Si determini il montante ad interesse composto di un capitale di € investito in titoli obbligazionari per un periodo di 4 anni ad un saggio di interesse del 3%. M= C * q n = * (1+0,03) 4 = ,06 Calcolando il montante ad interesse semplice M= C (1+it)= * (1+0,03 * 4)=")

10

Esempio (2) Si determini l’interesse composto che maturerebbe su un capitale di € 25.000 investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € 25.000 [(1,0175) 3 -1)]= €1.335,60 Si determini l’interesse composto che maturerebbe su un capitale di € 25.000 investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € 25.000 [(1,0175) 3 -1)]= €1.335,60

![Esempio (2) Si determini l’interesse composto che maturerebbe su un capitale di € investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € [(1,0175) 3 -1)]= €1.335,60 Si determini l’interesse composto che maturerebbe su un capitale di € investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € [(1,0175) 3 -1)]= €1.335,60](http://images.slideplayer.it/41/11551441/slides/slide_10.jpg "Esempio (2) Si determini l’interesse composto che maturerebbe su un capitale di € investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € [(1,0175) 3 -1)]= €1.335,60 Si determini l’interesse composto che maturerebbe su un capitale di € investito in certificati di deposito bancario per un periodo di 3 anni al saggio di interesse del 1,75% I = M-C= (C (1+i) n -C) = C(1+i) n -1 I = C(q n -1) = € [(1,0175) 3 -1)]= €1.335,60")

11

Montante per tempi non interi In alcuni casi il montante va calcolato per un periodo di tempo non intero. Si voglia ad esempio calcolare il montante ad interesse composto per un capitale di € 20.000 investiti al saggio del 3% per un periodo di 2 anni e 3 mesi Si determina dapprima il montante dopo 2 anni M= C * q n = € 20.000 * (1+0,03) 2 = € 21.218 Poi si calcola l’interesse per 3 mesi I= C (q n -1) = €20.000 [(1.03) 3/12 -1)]= €148,34 €21.218+€148,34= €21.366,34 In alcuni casi il montante va calcolato per un periodo di tempo non intero. Si voglia ad esempio calcolare il montante ad interesse composto per un capitale di € 20.000 investiti al saggio del 3% per un periodo di 2 anni e 3 mesi Si determina dapprima il montante dopo 2 anni M= C * q n = € 20.000 * (1+0,03) 2 = € 21.218 Poi si calcola l’interesse per 3 mesi I= C (q n -1) = €20.000 [(1.03) 3/12 -1)]= €148,34 €21.218+€148,34= €21.366,34

2 = € Poi si calcola l’interesse per 3 mesi I= C (q n -1) = € [(1.03) 3/12 -1)]= €148,34 € €148,34= €21.366,34 In alcuni casi il montante va calcolato per un periodo di tempo non intero. Si voglia ad esempio calcolare il montante ad interesse composto per un capitale di € investiti al saggio del 3% per un periodo di 2 anni e 3 mesi Si determina dapprima il montante dopo 2 anni M= C * q n = € * (1+0,03) 2 = € Poi si calcola l’interesse per 3 mesi I= C (q n -1) = € [(1.03) 3/12 -1)]= €148,34 € €148,34= €21.366,34.")

12

Lo sconto Lo sconto è definito come il compenso che spetta al soggetto che anticipa un pagamento prima della data di scadenza. Non vi è sostanziale differenza tra l’interesse e lo sconto in quanto entrambe rappresentano il prezzo d’uso del capitale. Si differenziano solo per la modalità di tipo finanziario con cui si applicano al capitale; mentre l’interesse si somma ad un capitale, lo sconto si detrae da capitale C i = Cf - S S = Cf - C i dove Cf = importo del credito S = sconto Ci = valore attuale o somma scontata Lo sconto è definito come il compenso che spetta al soggetto che anticipa un pagamento prima della data di scadenza. Non vi è sostanziale differenza tra l’interesse e lo sconto in quanto entrambe rappresentano il prezzo d’uso del capitale. Si differenziano solo per la modalità di tipo finanziario con cui si applicano al capitale; mentre l’interesse si somma ad un capitale, lo sconto si detrae da capitale C i = Cf - S S = Cf - C i dove Cf = importo del credito S = sconto Ci = valore attuale o somma scontata

13

Sconto semplice razionale Lo sconto è di tipo razionale quando è calcolato come interesse semplice sulla somma scontata. M= C (1+i * t) La somma scontata o valore attuale C = M/ (1+i * t) 1/ (1+i * t) S= M-C= M- M/ (1+i * t)= [M * i * t/ (1+i * t)] Lo sconto è di tipo razionale quando è calcolato come interesse semplice sulla somma scontata. M= C (1+i * t) La somma scontata o valore attuale C = M/ (1+i * t) 1/ (1+i * t) S= M-C= M- M/ (1+i * t)= [M * i * t/ (1+i * t)] Fattore di sconto razionale

La somma scontata o valore attuale C = M/ (1+i * t) 1/ (1+i * t) S= M-C= M- M/ (1+i * t)= [M * i * t/ (1+i * t)] Lo sconto è di tipo razionale quando è calcolato come interesse semplice sulla somma scontata. M= C (1+i * t) La somma scontata o valore attuale C = M/ (1+i * t) 1/ (1+i * t) S= M-C= M- M/ (1+i * t)= [M * i * t/ (1+i * t)] Fattore di sconto razionale.")

14

Esempio Un istituto bancario vanta un credito nei confronti di un imprenditore di € 250.000 da restituire tra 4 mesi ad un saggio di interesse del 6%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il suo debito. S = [€ 250.000 * (0,06* 4/12 )/(1+0,06*4/12)] Ci = Cf-S= €250.000-€4.897,15=€245.102,85 Un istituto bancario vanta un credito nei confronti di un imprenditore di € 250.000 da restituire tra 4 mesi ad un saggio di interesse del 6%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il suo debito. S = [€ 250.000 * (0,06* 4/12 )/(1+0,06*4/12)] Ci = Cf-S= €250.000-€4.897,15=€245.102,85

/(1+0,06*4/12)] Ci = Cf-S= € €4.897,15=€ ,85 Un istituto bancario vanta un credito nei confronti di un imprenditore di € da restituire tra 4 mesi ad un saggio di interesse del 6%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il suo debito. S = [€ * (0,06* 4/12 )/(1+0,06*4/12)] Ci = Cf-S= € €4.897,15=€ ,85.")

15

Sconto composto E’ calcolato come interesse composto sulla somma scontata Cf = Ci (1+i) n Ci = Cf / (1+i) n S= M-C = M-M/ (1+i) n = M [1-1/(1+i) n E’ calcolato come interesse composto sulla somma scontata Cf = Ci (1+i) n Ci = Cf / (1+i) n S= M-C = M-M/ (1+i) n = M [1-1/(1+i) n

n Ci = Cf / (1+i) n S= M-C = M-M/ (1+i) n = M [1-1/(1+i) n E’ calcolato come interesse composto sulla somma scontata Cf = Ci (1+i) n Ci = Cf / (1+i) n S= M-C = M-M/ (1+i) n = M [1-1/(1+i) n")

16

Esempio Un istituto bancario vanta un credito nei confronti di un imprenditore di € 250.000 da restituire fra 2 anni ad un saggio d’interesse del 7%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il proprio debito. S = €250.000* [1-1/(1+0,07) 2 ] =€31.640,32 Ci= €250.000- €31.640,32=218.359,68 Un istituto bancario vanta un credito nei confronti di un imprenditore di € 250.000 da restituire fra 2 anni ad un saggio d’interesse del 7%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il proprio debito. S = €250.000* [1-1/(1+0,07) 2 ] =€31.640,32 Ci= €250.000- €31.640,32=218.359,68

2 ] =€31.640,32 Ci= € €31.640,32= ,68 Un istituto bancario vanta un credito nei confronti di un imprenditore di € da restituire fra 2 anni ad un saggio d’interesse del 7%. Si determini quanto l’imprenditore deve corrispondere all’istituto bancario nel caso in cui voglia estinguere subito il proprio debito. S = € * [1-1/(1+0,07) 2 ] =€31.640,32 Ci= € €31.640,32= ,68.")

17

Le rendite Si definisce rendita una successione di somme (rate) riscotibili o versabili in periodo differenti. In generale il valore di una rendita in un determinato momento è calcolabile come somma dei montanti o dei valori scontati riportati all’istante prefissato, delle diverse rate che caratterizzano la rendita V0= R1*1/q2+R2*1/q4+R3*1/q6 +R4*1/q8 V10= R1*q8+R2*q6+R3*q4 +R4*q2 Si definisce rendita una successione di somme (rate) riscotibili o versabili in periodo differenti. In generale il valore di una rendita in un determinato momento è calcolabile come somma dei montanti o dei valori scontati riportati all’istante prefissato, delle diverse rate che caratterizzano la rendita V0= R1*1/q2+R2*1/q4+R3*1/q6 +R4*1/q8 V10= R1*q8+R2*q6+R3*q4 +R4*q2 012354678910 R1R2R3R4

riscotibili o versabili in periodo differenti. In generale il valore di una rendita in un determinato momento è calcolabile come somma dei montanti o dei valori scontati riportati all’istante prefissato, delle diverse rate che caratterizzano la rendita V0= R1*1/q2+R2*1/q4+R3*1/q6 +R4*1/q8 V10= R1*q8+R2*q6+R3*q4 +R4*q R1R2R3R4.")

18

Le rendite Una rendita si definisce periodica quando le date di scadenza delle rate sono equidistanti tra loro. Gli elementi che contraddistinguono le rendite sono: il periodo; la data di decorrenza; la durata. In base al periodo le rendite si distinguono in: frazionate, se il periodo è inferiore ad un anno; annuali; poliennali, se il periodo è multiplo dell’anno. In base alla data di decorrenza le rendite si distinguono in: anticipate, se la data di riscossione o di pagamento della rata coincide con l’inizio di ciascun periodo; posticipate, se viceversa la data di decorrenza coincide con la fine di ciascun periodo. In base alla durata le rendite possono altresì distinguersi in: limitate o temporanee, ovvero se si manifestano con un limitato numero di rate; illimitate o perpetue, se contraddistinte da un illimitato numero di rate. Una rendita si definisce periodica quando le date di scadenza delle rate sono equidistanti tra loro. Gli elementi che contraddistinguono le rendite sono: il periodo; la data di decorrenza; la durata. In base al periodo le rendite si distinguono in: frazionate, se il periodo è inferiore ad un anno; annuali; poliennali, se il periodo è multiplo dell’anno. In base alla data di decorrenza le rendite si distinguono in: anticipate, se la data di riscossione o di pagamento della rata coincide con l’inizio di ciascun periodo; posticipate, se viceversa la data di decorrenza coincide con la fine di ciascun periodo. In base alla durata le rendite possono altresì distinguersi in: limitate o temporanee, ovvero se si manifestano con un limitato numero di rate; illimitate o perpetue, se contraddistinte da un illimitato numero di rate.

19

Rendite annue (annualità) Le rendite annue o annualità sono quelle particolari rendite che si manifestano periodicamente ad intervalli di un anno potendosi peraltro discriminare: rispetto all’entità: in costanti o variabili; rispetto alla data di decorrenza: in posticipate o anticipate; rispetto alla durata: in limitate o illimitate. I principali problemi che si pongono nelle fattispecie applicative sono connesse alla determinazione di: Accumulazione finale (A n ); Accumulazione iniziale (A 0 ); Accumulazione intermedia (A m ). Le rendite annue o annualità sono quelle particolari rendite che si manifestano periodicamente ad intervalli di un anno potendosi peraltro discriminare: rispetto all’entità: in costanti o variabili; rispetto alla data di decorrenza: in posticipate o anticipate; rispetto alla durata: in limitate o illimitate. I principali problemi che si pongono nelle fattispecie applicative sono connesse alla determinazione di: Accumulazione finale (A n ); Accumulazione iniziale (A 0 ); Accumulazione intermedia (A m ).

; Accumulazione iniziale (A 0 ); Accumulazione intermedia (A m ). Le rendite annue o annualità sono quelle particolari rendite che si manifestano periodicamente ad intervalli di un anno potendosi peraltro discriminare: rispetto all’entità: in costanti o variabili; rispetto alla data di decorrenza: in posticipate o anticipate; rispetto alla durata: in limitate o illimitate. I principali problemi che si pongono nelle fattispecie applicative sono connesse alla determinazione di: Accumulazione finale (A n ); Accumulazione iniziale (A 0 ); Accumulazione intermedia (A m )..")

20

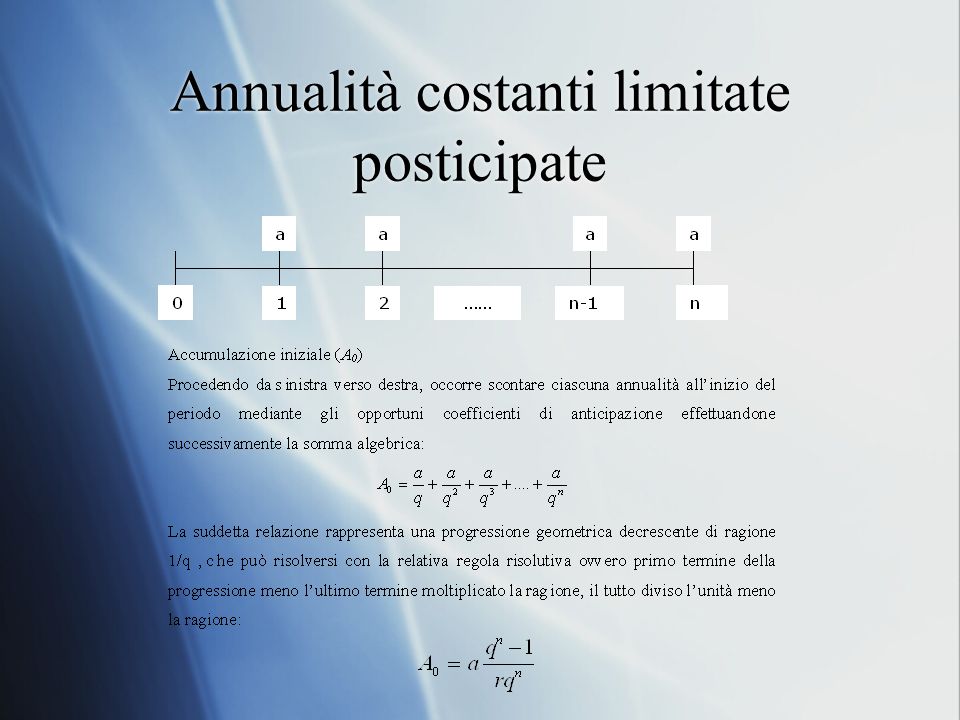

Annualità costanti limitate posticipate

22

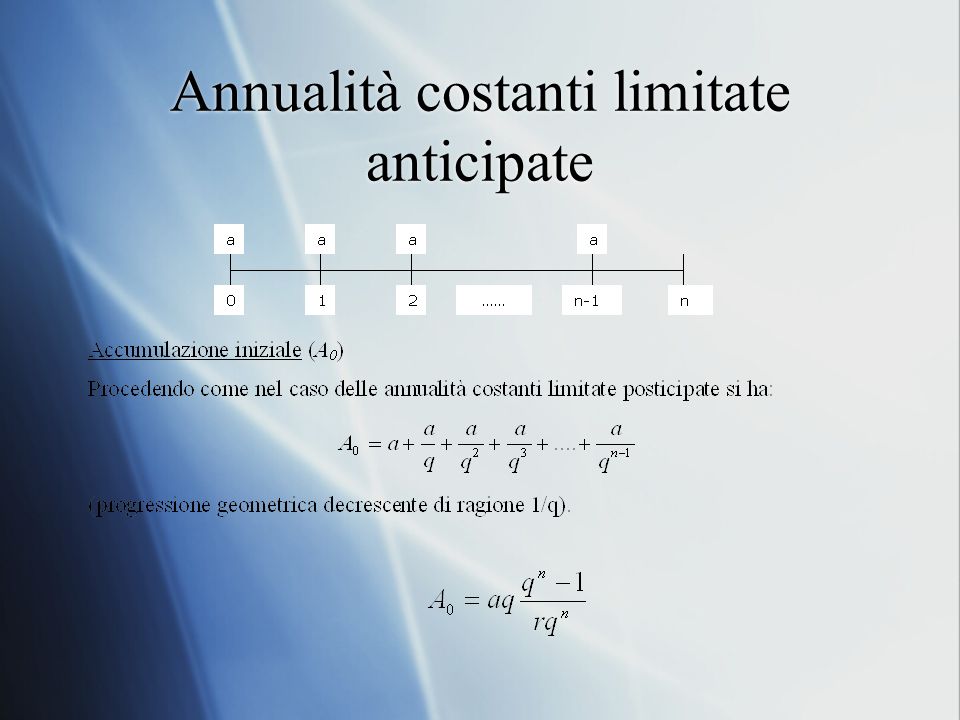

Annualità costanti limitate anticipate

24

Annualità costanti illimitate posticipate Capitalizzazione dei redditi

25

Annualità costanti illimitate anticipate Accumulazione iniziale (A0)

")

26

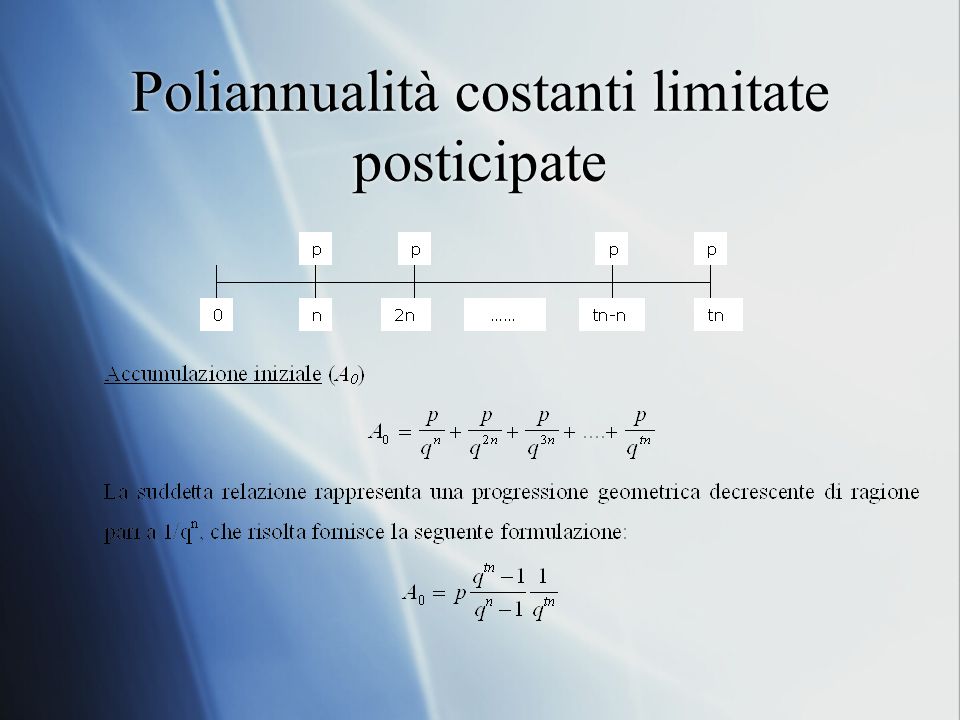

Poliannualità costanti limitate posticipate

28

Poliannualità costanti illimitate posticipate

29

Ammortamento

30

Poliannualità costanti illimitate anticipate

, una persona (creditore) concede in uso ad unaltra persona (debitore) una somma (capitale) di C=7000.>")