Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La gestione degli esuberi e sistema previdenziale

TEMISTOCLE BUSSINO

5

Ultimo aggiornamento 12 Marzo 2013

6

Ultimo aggiornamento 12 Marzo 2013

8

La nuova pensione anticipata

La pensione anticipata (si chiama anticipata proprio perché si consegue in anticipo rispetto al compimento dell’età pensionabile per vecchiaia) cancella la pensione di anzianità e modifica anche i requisiti per l’ottenimento della nuova pensione.

cancella la pensione di anzianità e. modifica anche i requisiti per l’ottenimento della. nuova pensione.")

9

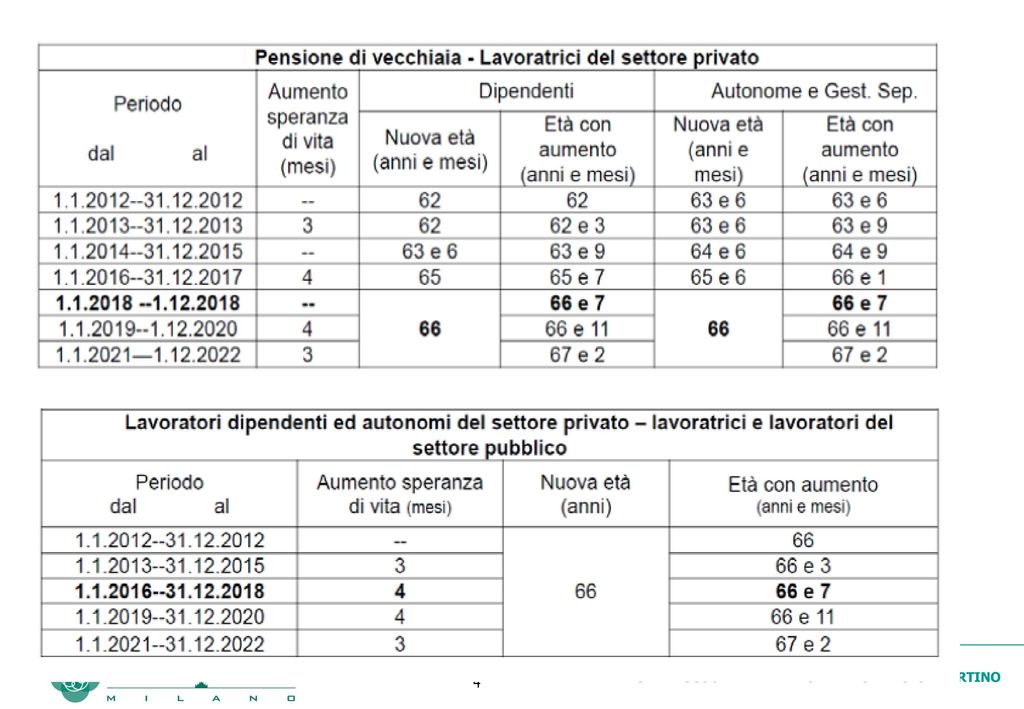

Uomini Contributi +a. vita Donne Contributi +a. vita

Anno Uomini aspettativa vita Uomini Contributi +a. vita Donne Donne Contributi +a. vita 2012 mese 42+1mese mese 41+1mese 2013 mesi 3 mesi 42+5mesi mesi 41+5mesi 2014 mesi 42+6mesi mesi 41+6mesi 2015 2016 7 mesi 42+10mesi 41+10mesi 2017 2018 2019 11 mesi 43+2mesi 42+2mesi 2020 2021 14 mesi 43+5mesi

10

Ultimo aggiornamento 12 Marzo 2013

11

Ultimo aggiornamento 12 Marzo 2013

12

Tipologia di pensione legata ai requisiti e sistema di calcolo

Pensione di vecchiaia calcolata con il metodo retributivo ( maturazione almeno 18 anni di ctr al 1995) Requisito dell’età e maturato almeno 20 anni di contributi Pensione di vecchiaia calcolato con il metodo contributivo (dal 1 gennaio 1996) Pensione anticipata (in genere retributivo)

Requisito dell’età e maturato almeno 20 anni di contributi. Pensione di vecchiaia calcolato con il metodo contributivo (dal 1 gennaio 1996) Pensione anticipata (in genere retributivo)")

13

Massimale. L'Inps fissa anche il massimale annuo pensionabile per i nuovi assicurati dal 1° gennaio 1996 (cioè per i cd. contributivi puri) o per quelli che optano alla pensione contributiva. Nel 2017 questi lavoratori non sono tenuti a versare i contributi previdenziali per le retribuzioni che eccedono i ,00 euro annui.

o per quelli che optano alla pensione contributiva. Nel 2017 questi lavoratori non sono tenuti a versare i contributi previdenziali per le retribuzioni che eccedono i ,00 euro annui..")

14

Dal 1° gennaio 2012, anche ai lavoratori in possesso di un'anzianità contributiva di almeno 18 anni al 31/12/1995 verrà applicato il sistema di calcolo contributivo sulla quota di pensione corrispondente alle anzianità contributive maturate a decorrere dal 1° gennaio 2012.

15

Calcolo Metodo retributivo

L’importo del trattamento pensionistico è calcolato in rapporto alla retribuzione media percepita negli ultimi 10 anni moltiplicata per una percentuale (aliquota di rendimento): 2 % per anno esempi: anni X 2 = 70 % 40 anni X 2 = 80 %

: 2 % per anno. esempi: 35 anni X 2 = 70 % 40 anni X 2 = 80 %")

16

Ai fini del calcolo della pensione, ogni anno di lavoro "vale" il 2% della retribuzione annua.

Sopra un determinato limite di retribuzione, stabilito annualmente dalla legge, il rendimento annuo decresce fino ad arrivare allo 0,90%.

17

Circolare n. 8 del 17/01/2017

18

Attualmente i rendimenti pensionistici sono diversi a seconda del periodo assicurativo e contributivo preso in considerazione per il calcolo della pensione.

19

Dal 1° gennaio 1993 l'importo della pensione è dato dalla somma di due quote distinte

Quota A determinata sulla base dell'anzianità contributiva maturata al 31 dicembre 1992 e sulla media delle retribuzioni degli ultimi 5 anni, o meglio, delle 260 settimane di contribuzione immediatamente precedenti la data di pensionamento per i lavoratori dipendenti, e dei 10 anni (520 settimane di contribuzione) immediatamente precedenti la data di pensionamento per i lavoratori autonomi Quota B determinata sulla base dell'anzianità contributiva maturata dal 1° gennaio 1993 alla data di decorrenza della pensione e sulla media delle retribuzioni/redditi degli ultimi 10 anni (520 settimane di contribuzione) per i lavoratori dipendenti e degli ultimi 15 anni per gli autonomi.

immediatamente precedenti la data di pensionamento per i lavoratori autonomi. Quota B determinata sulla base dell anzianità contributiva maturata dal 1° gennaio 1993 alla data di decorrenza della pensione e sulla media delle retribuzioni/redditi degli ultimi 10 anni (520 settimane di contribuzione) per i lavoratori dipendenti. e degli ultimi 15 anni per gli autonomi.")

20

Scaglioni di Reddito Quota A % Scaglioni di Reddito Quota B

IL CALCOLO DELLA PENSIONE Quota A: è determinata dal n° dei Contributi Settimanali maturati fino al 31/12/1992 e si prende in considerazione la media settimanale rivalutata delle Retribuzione degli ultimi 5 anni lavorati (260 settimane); Quota B: è determinata dal n° dei Contributi Settimanali maturati dal 01/01/1993 fino alla cessazione dal servizio e si prende in considerazione la media settimanale rivalutata delle Retribuzioni degli ultimi 10 anni lavorati (520 settimane). Ogni anno, indicativamente nella prima decade di febbraio, l’ISTAT comunica i Coefficienti di Rivalutazione della Quota A e della Quota B. Detti Coefficienti sono fondamentali per aggiornare ad oggi le Retribuzioni degli anni precedenti. L’importo della Pensione si compone di 2 quote: Rendimenti Il Rendimento della Pensione è del 2% fino ad un massimo, a 40 anni, dell’80%. Il Rendimento del 2% annuo si applica fino ad un tetto pensionabile annuo (che nell‘’esempio, per il 2007 è di € ,00). Per gli importi eccedenti tale limite si applicano, a scaglioni, percentuali inferiori, diverse tra Quota A e Quota B, come da tabella: Scaglioni di Reddito Quota A % Scaglioni di Reddito Quota B Fino a € ,00 2% Ulteriori € ,39 1,50% 1,60% 1,25% 1,35% Oltre 1% Ulteriori € ,12 1,10% 0,90%

; Quota B: è determinata dal n° dei Contributi Settimanali maturati dal 01/01/1993 fino alla cessazione dal servizio e si prende in considerazione la media settimanale rivalutata delle Retribuzioni degli ultimi 10 anni lavorati (520 settimane). Ogni anno, indicativamente nella prima decade di febbraio, l’ISTAT comunica i Coefficienti di Rivalutazione della Quota A e della Quota B. Detti Coefficienti sono fondamentali per aggiornare ad oggi le Retribuzioni degli anni precedenti. L’importo della Pensione si compone di 2 quote: Rendimenti. Il Rendimento della Pensione è del 2% fino ad un massimo, a 40 anni, dell’80%. Il Rendimento del 2% annuo si applica fino ad un tetto pensionabile annuo (che nell‘’esempio, per il 2007 è di € ,00). Per gli importi eccedenti tale limite si applicano, a scaglioni, percentuali inferiori, diverse tra Quota A e Quota B, come da tabella: Scaglioni di Reddito Quota A. % Scaglioni di Reddito Quota B. Fino a € ,00. 2% Ulteriori € ,39. 1,50% 1,60% 1,25% 1,35% Oltre. 1% Ulteriori € 9.619,12. 1,10% 0,90%")

21

IL CALCOLO DELLA PENSIONE

Esempio di calcolo di un Dipendente che ha incominciato a versare Contributi Previdenziali dal 1° gennaio 1968 e che al 31 dicembre 2007 accede alla Pensione con 40 anni di Contribuzione. Nella seguente tabella sono riportati: i Redditi lordi annui degli ultimi 10 anni, la Retribuzione Settimanale, i Coefficienti di Rivalutazione in vigore nel 2007 della Quota A e della Quota B, le Retribuzioni Settimanali Rivalutate, le Medie Settimanali. RETRIBUZIONE ANNUA LORDA QUOTA A RETRIBUZIONE RIVALUTATA - Quota A Quota B RETRIBUZIONE RIVALUTATA Quota B 1997 30.022,00 1,2091 1,3179 1998 36.071,00 1,1877 1,2827 46.268,27 1999 30.916,00 1,1693 1,2512 38.682,10 2000 31.221,00 1,1401 1,2085 37.730,58 2001 31.486,00 1,1103 1,1658 36.706,38 2002 31.883,00 1,0840 1,1274 35.944,89 2003 33.480,00 1,0579 35.418,49 1,0896 36.479,81 2004 33.566,00 1,0373 34.818,01 1,0580 35.512,83 2005 36.367,00 1,0200 37.094,34 1,0302 37.465,28 2006 36.577,00 1,0000 2007 39.162,00 Retribuzione Media Settimanale Rivalutata Quota A 704,11 Quota B 731,79

22

IL CALCOLO DELLA PENSIONE

Si avrà quindi una Retribuzione Media Settimanale Rivalutata della Quota A: (260 settimane) € 704,11 Annua € ,97 (la media dei 5 anni per 5 diviso 260) Si avrà quindi una Retribuzione Media Settimanale Rivalutata della Quota B: (520 Settimane) € 731,79 € ,91 Nel caso preso in esame, il Rendimento della Pensione sarà interamente del 2% per ogni anno in quanto la Retribuzione Rivalutata Media Annua, delle Quote A e B sono inferiori a € ,00. Quindi si avrà: QUOTA A Retribuzione Media Settimanale rivalutata PER n° settimane intercorrenti tra la data di primo versamento dei Contributi e il 31/12/1992 PER Coefficiente di Rendimento 2% Annuo rapportato a Settimana UGUALE Pensione Lorda Quota A € 704,11 1298 Settimane fino al 0, Coefficiente 2% rapportato a Settimana per 40 anni € ,60 Pensione Quota A QUOTA B Retribuzione Media Settimanale rivalutata PER n° settimane intercorrenti tra il 1° gennaio 1993 e le Dimissioni dal Servizio PER Coefficiente di Rendimento 2% Annuo rapportato a Settimana UGUALE Pensione Lorda Quota B € 731,79 782 Settimane dal 01/01/1993 0, Coefficiente 2% rapportato a Settimana € 940,31 Pensione Quota B

€ 704,11. Annua. € ,97 (la media dei 5 anni per 5 diviso 260) Si avrà quindi una Retribuzione Media Settimanale Rivalutata della Quota B: (520 Settimane) € 731,79. € ,91. Nel caso preso in esame, il Rendimento della Pensione sarà interamente del 2% per ogni anno in quanto la Retribuzione Rivalutata Media Annua, delle Quote A e B sono inferiori a € ,00. Quindi si avrà: QUOTA. A. Retribuzione Media Settimanale rivalutata PER n° settimane intercorrenti tra la data di primo versamento dei Contributi e il 31/12/1992 PER Coefficiente di Rendimento 2% Annuo rapportato a Settimana UGUALE Pensione Lorda Quota A. € 704, Settimane fino al , Coefficiente 2% rapportato a Settimana per 40 anni. € 1.405,60. Pensione Quota A. QUOTA. B. Retribuzione Media Settimanale rivalutata PER n° settimane intercorrenti tra il 1° gennaio 1993 e le Dimissioni dal Servizio PER Coefficiente di Rendimento 2% Annuo rapportato a Settimana UGUALE Pensione Lorda Quota B. € 731, Settimane dal 01/01/ , Coefficiente 2% rapportato a Settimana. € 940,31 Pensione Quota B.")

23

LE PENSIONI CONTRIBUTIVE LEGGE 8 agosto 1995 n. 335

24

IMPORTO il calcolo contributivo MONTANTE INDIVIDUALE DEI CONTRIBUTI X

Annuo della pensione o della quota contributiva MONTANTE INDIVIDUALE DEI CONTRIBUTI X COEFFICIENTE DI TRASFORMAZIONE

25

Il Montante individuale

il calcolo contributivo Il Montante individuale B) Calcolare l’ammontare dei contributi Moltiplicare la base imponibile annua per l’aliquota di computo. ALIQUOTE DI COMPUTO 33 % lavoratori dipendenti 20 % lavoratori autonomi

Calcolare l’ammontare dei contributi. Moltiplicare la base imponibile annua per l’aliquota di computo. ALIQUOTE DI COMPUTO. 33 % lavoratori dipendenti. 20 % lavoratori autonomi.")

26

Retribuzione assoggettabile coeff. Di rivalutazione

anno Retribuzione assoggettabile Contributi da accred. coeff. Di rivalutazione montante precedente montanteattuale rivalutato 1996 20.000,00 6.600,00 1997 20.400,00 6.732,00 1,055871 6.968,75 13.700,75 1998 20.808,00 6.866,64 1,053597 14.435,07 21.301,71 1999 21.224,16 7.003,97 1,056503 22.505,32 29.509,29 2000 21.648,64 7.144,05 1,051781 31.037,31 38.181,36 2001 22.081,62 7.286,93 1,047781 40.005,71 47.292,64 2002 22.523,25 7.432,67 1,043698 49.359,23 56.791,91 2003 22.973,71 7.581,33 1,041614 59.155,24 66.736,57 2004 23.433,19 7.732,95 1,039272 69.357,45 77.090,40 2005 23.901,85 7.887,61 1,040506 80.213,02 88.100,64 2006 24.379,89 8.045,36 1,035386 91.218,16 99.263,53

27

anno Retribuzione assoggettabile Contributi da accred. coeff. Di rivalutazione montante precedente montanteattuale rivalutato 2007 24867,49 8206,27 1,035386 102776,1 110982,3 2008 25364,84 8370,396 114909,6 123280 2009 25872,13 8537,804 127642,3 136180,1 2010 26389,58 8708,56 140999 149707,6 2011 26917,37 8882,731 155005,1 163887,9 2012 27455,71 9060,386 169687,2 178747,6 2013 28004,83 9241,593 185072,7 194314,3 2014 28564,92 9426,425 201190,3 210616,8 2015 29136,22 9614,954 218069,6 227684,6 2016 29718,95 9807,253 235741,5 245548,7 2017 30313,33 10.003,4 254237,7 264241,1

28

Valutazione finale Età : 65 anni Montante : 264.241,09

Coefficiente 5,435% Pensione annua : ,50 Rata mensile : 1.104,730

29

Età Coefficienti 57 4,304% 58 4,416% 59 4,535% 60 4,661% 61 4,796% 62 4,940% 63 5,094% 64 5,259% 65 5,435% 66 5,624% 67 5,826% 68 6,046% 69 6,283% 70 6,541%

30

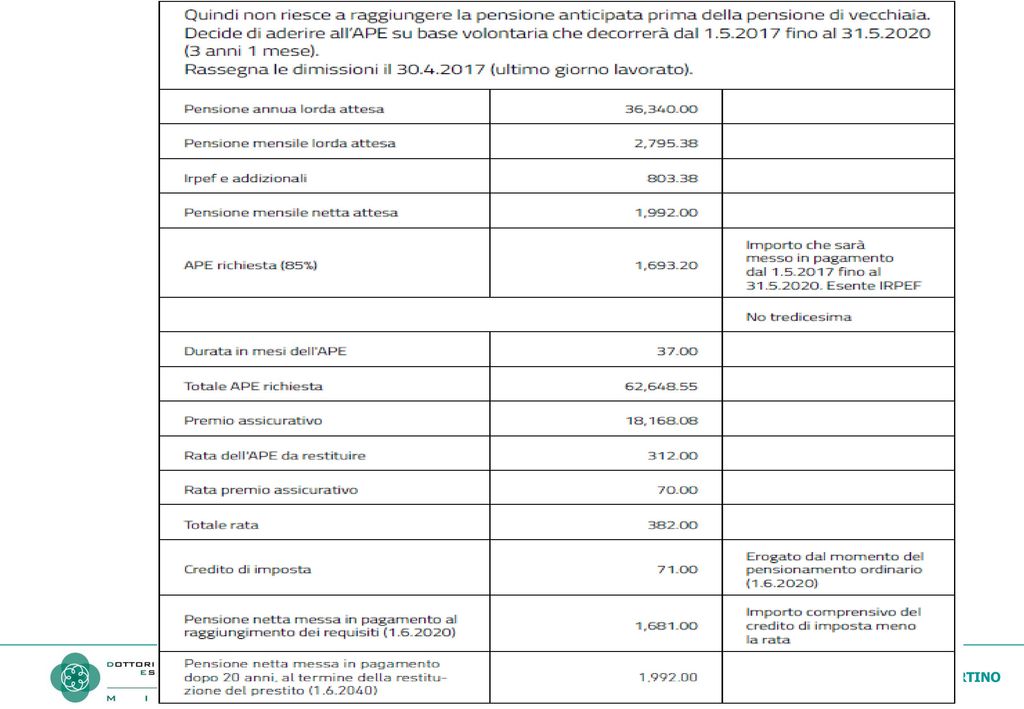

APE Acronimo che sta per Anticipo pensionistico L'operazione coinvolgerà i lavoratori dipendenti (anche del pubblico impiego), autonomi e parasubordinati in possesso di 63 anni di età a partire dal 1° maggio 2017 a non più di tre anni e 7 mesi al perfezionamento della pensione di vecchiaia.

, autonomi e parasubordinati in possesso di 63 anni di età a partire dal 1° maggio 2017 a non più di tre anni e 7 mesi al perfezionamento della pensione di vecchiaia.")

31

Le modalità per conseguire il Prestito

L'interessato dovrà prima di tutto fare domanda all'Inps per certificare il possesso dei requisiti per avere diritto all’APE. Una volta ottenuta l’attestazione del possesso dei requisiti, l’interessato presenta domanda di APE e di pensione di vecchiaia.

32

La richiesta è telematica;

comunicherà al lavoratore l’importo minimo e l’importo massimo dell’APE ottenibile: la forchetta sarà fissata da un successivo Decreto della Presidenza del Consiglio dei Ministri. potrà presentare domanda di APE e contestualmente dovrà fare anche domanda pensione di vecchiaia da liquidarsi al raggiungimento dei requisiti anagrafici previsti dalla legge.

33

Nella domanda il soggetto richiedente indicherà il finanziatore cui richiedere l’APE, nonché l’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza. I finanziatori e le imprese assicurative saranno scelti tra quelli che aderiranno agli accordi-quadro da stipularsi tra il Ministro dell’economia, Ministro del lavoro l’Associazione Bancaria Italiana e l’Associazione Nazionale fra le Imprese Assicuratrici Con l'accettazione dell'intermediario finanziario e la stipula della copertura assicurativa il contratto si intenderà concluso ed il lavoratore inizierà a percepire la somma mensilmente per 12 mesi l'anno sino al raggiungimento dell'età di vecchiaia (di regola 66 anni e 7 mesi).

.")

34

In sostanza l'APE consentirà al lavoratore di riscuotere dai 63 anni l'intera o solo parte della pensione netta futura (l'entità dell'anticipo potrà essere decisa dal lavoratore sulla base delle proprie necessità) grazie ad un prestito erogato dal sistema bancario corrisposto per 12 mensilità "fino alla maturazione del diritto alla pensione di vecchiaia". La durata minima dell'Ape sarà di sei mesi e la restituzione del prestito avverrà a partire dalla maturazione del diritto alla pensione di vecchiaia, con rate di ammortamento mensili per una durata di venti anni. Le somme erogate tramite l'APE, circostanza da sottolineare, non costituiranno reddito ai fini dell’imposta sul reddito delle persone fisiche. .

35

Il finanziamento ottenuto dall’Istituto di credito, maggiorato degli interessi bancari e del costo della polizza assicurativa, deve essere restituito a partire dalla data di decorrenza della pensione effettiva, con rate di ammortamento costanti, per una durata di 20 anni. Per compensare i costi sostenuti dal richiedente, a titolo di interessi sul finanziamento e per la copertura assicurativa di premorienza, viene riconosciuto allo stesso un credito di imposta annuo che può essere utilizzato per diminuire l’imposta su reddito delle persone fisiche. L’ammontare della facilitazione fiscale è pari (al massimo) alla meta di un 1/20° degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti. Il credito d'imposta viene automaticamente riconosciuto dall'INPS, rapportando l'intero importo a mese, a decorrere dal primo pagamento del trattamento di pensione.

alla meta di un 1/20° degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti. Il credito d imposta viene automaticamente riconosciuto dall INPS, rapportando l intero importo a mese, a decorrere dal primo pagamento del trattamento di pensione.")

36

Il ruolo delle imprese Potranno, con il consenso del richiedente, incrementare il montante contributivo individuale maturato da quest’ultimo, versando all’INPS un contributo non inferiore, per ciascun anno o sua frazione di anticipo rispetto alla maturazione del diritto alla pensione di vecchiaia, all’importo della retribuzione percepita dal lavoratore prima del pensionamento. La misura di tale partecipazione sarà liberamente scelta nell’accordo e dovrà essere pari come minimo all'equivalente della contribuzione volontaria (nel 2016 al 32,87% della retribuzione imponibile dell’ultimo anno) dall’accesso all’Ape fino alla maturazione dei requisiti della pensione di vecchiaia Ad esempio, per un dipendente con ultima retribuzione imponibile annuale pari a 30mila euro cui manchino tre anni alla pensione di vecchiaia, il datore di lavoro destinerà un contributo totale di circa euro.

dall’accesso all’Ape fino alla maturazione dei requisiti della pensione di vecchiaia. Ad esempio, per un dipendente con ultima retribuzione imponibile annuale pari a 30mila euro cui manchino tre anni alla pensione di vecchiaia, il datore di lavoro destinerà un contributo totale di circa euro.")

37

La provvista contributiva dovrà essere materialmente versata all’Inps in unica soluzione entro la scadenza di pagamento dei contributi del mese di percezione dell’Ape (per esempio, prima mensilità di Ape percepita a giugno 2017, versamento della provvista entro la fine di luglio). In caso di mancato o ritardato pagamento dell’importo complessivo si applicherà la sanzione vigente per omissione contributiva (5,55% in ragione annua).

.")

38

Il vantaggio di questa operazione per il datore di lavoro consiste nell’avere a disposizione un ulteriore mezzo di gestione degli esuberi che consenta di “ammortizzare” il disagio patito dall’ex dipendente senza richiedere un diretto intervento assistenziale da parte dello Stato (riservato alla fattispecie dell’Ape Sociale). L’aumento del montante contributivo consentirà al dipendente di aumentare il futuro reddito di pensione in una misura minima pari alla contribuzione che sarebbe stata versata a parità di retribuzione fino all’accesso a pensione di vecchiaia. Dipendente e datore di lavoro potranno così calcolare un punto di pareggio, che consenta al dipendente di aumentare la propria pensione tanto da compensare completamente la trattenuta mensile del prestito. L’Ape aziendale potrà anche essere attivato dai fondi di solidarietà bilaterali, compresi quelli dei settori della somministrazione di lavoro e dell’artigianato, inclusi anche i fondi interprofessionali, arricchendo in questo modo le prestazioni erogabili già previste dal decreto legislativo 148/2015.

43

APE sociale Di fatto costituisce una sorta di sussidio di tipo assistenziale, avente lo scopo di accompagnare i lavoratori, sostenendoli economicamente, sino al momento in cui inizieranno a percepire la pensione. In altri termini, ricorrendone i presupposti, gli interessati riceveranno un’indennità per una durata non superiore al periodo intercorrente tra la data di accesso al beneficio e il conseguimento dell’età anagrafica prevista per l’accesso al trattamento pensionistico di vecchiaia. Per ricevere il sostegno, i lavoratori devono aver compiuto 63 anni di età ed essere in possesso di almeno 30 anni di contributi

44

Oltre alle caratteristiche di età e contributive, infatti, si deve trattare di:

disoccupati che hanno perso il lavoro in seguito alla cessazione del rapporto di lavoro per licenziamento (anche collettivo), per dimissioni per giusta causa o per risoluzione consensuale. Per l’accesso alla prestazione è richiesto che i soggetti abbiano terminato di percepire, da almeno 3 mesi, quanto loro spettante a titolo di prestazione di disoccupazione (p.es.: Naspi, Mobilità); persone che - al momento della richiesta di APE - stiano fornendo assistenza, da almeno 6 mesi, al coniuge o a un parente di primo grado (per es.: figlio o genitore) convivente, con handicap in situazione di gravità; soggetti che hanno una riduzione della capacità lavorativa - accertata dalle competenti commissioni per il riconoscimento dell'invalidità civile - superiore o uguale al 74%; lavoratori dipendenti (al momento della decorrenza dell'APE), che esercitano alcune professioni particolari, addetti da almeno 6 anni - in via continuativa – ad attività lavorative per cui è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento, in modo continuativo. Solo per questa categoria, è richiesta un'anzianità contributiva di almeno 36 anni.

, per dimissioni per giusta causa o per risoluzione consensuale. Per l’accesso alla prestazione è richiesto che i soggetti abbiano terminato di percepire, da almeno 3 mesi, quanto loro spettante a titolo di prestazione di disoccupazione (p.es.: Naspi, Mobilità); persone che - al momento della richiesta di APE - stiano fornendo assistenza, da almeno 6 mesi, al coniuge o a un parente di primo grado (per es.: figlio o genitore) convivente, con handicap in situazione di gravità; soggetti che hanno una riduzione della capacità lavorativa - accertata dalle competenti commissioni per il riconoscimento dell invalidità civile - superiore o uguale al 74%; lavoratori dipendenti (al momento della decorrenza dell APE), che esercitano alcune professioni particolari, addetti da almeno 6 anni - in via continuativa – ad attività lavorative per cui è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento, in modo continuativo. Solo per questa categoria, è richiesta un anzianità contributiva di almeno 36 anni.")

45

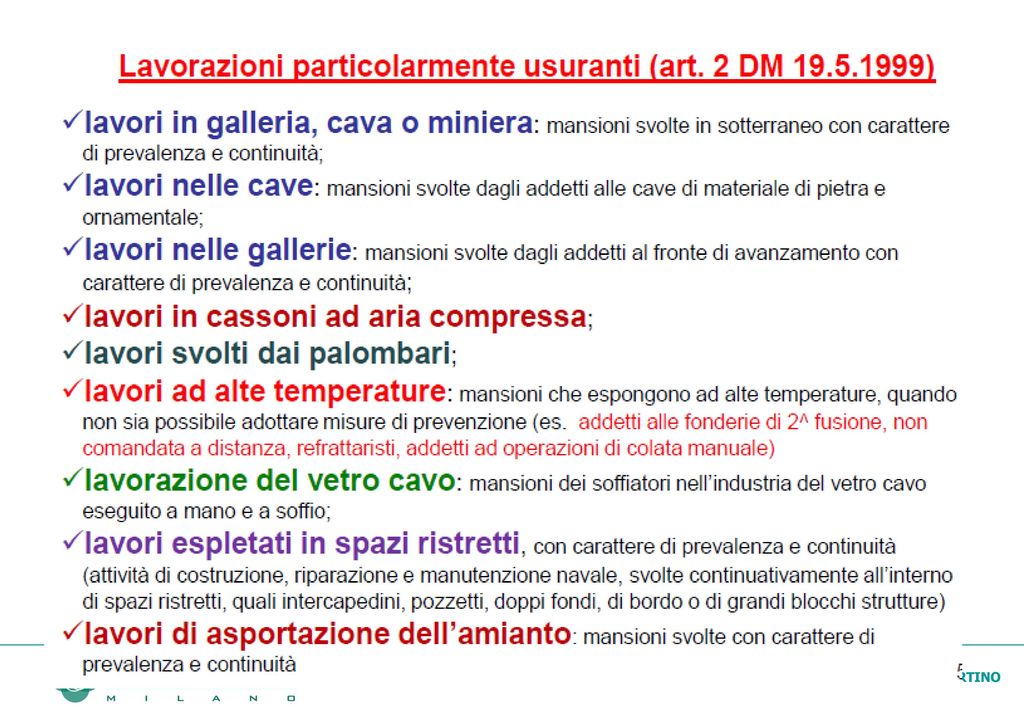

Operai dell’industria estrattiva, dell’edilizia e della manutenzione degli edifici.

Conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni. Conciatori di pelli e di pellicce. Conduttori di convogli ferroviari e personale viaggiante. Conduttori di mezzi pesanti e camion. Personale delle professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni. Addetti all’assistenza personale di persone in condizioni di non autosufficienza. Insegnanti della scuola dell’infanzia e educatori degli asili nido. Facchini, addetti allo spostamento merci e assimilati. Personale non qualificato addetto ai servizi di pulizia. Operatori ecologici e altri raccoglitori e separatori di rifiuti.

46

RITA In forma sperimentale così come previsto per l’Ape, dal 1° maggio 2017 al 31 dicembre 2018 i lavoratori possano ricevere dal fondo pensione di appartenenza l’erogazione di una rendita temporanea decorrente dal momento dell’accettazione della richiesta fino al raggiungimento dei requisiti per l’accesso alle prestazioni dell’Inps. La Rita può essere erogata nei confronti dei lavoratori che abbiano maturato gli stessi requisiti richiesti per poter ricevere l’Ape (e cioè tutti coloro che abbiano almeno 63 anni di età, almeno 20 anni di contributi e che maturino il diritto a una pensione di vecchiaia entro tre anni e sette mesi).

.")

47

L’iscritto potrà richiedere la corresponsione della prestazione equivalente in tutto o in parte al montante maturato nell’ambito del fondo pensione. Qualora il lavoratore richieda l’erogazione di una quota della prestazione maturata, quella residua sarà presumibilmente corrisposta al pensionamento sulla base delle medesime modalità stabilite attualmente dai fondi pensione (a scelta dell’iscritto quindi, almeno il 50% sotto forma di rendita vitalizia nei limiti stabiliti dalla normativa vigente, il resto, nel caso, sotto forma di capitale eccetera).

.")

48

Cumulo anche per l’anticipata

Rispetto alla previgente versione, viene definitivamente archiviato il requisito che ne aveva fortemente limitato l’utilizzabilità: il cumulo in base alla legge 228/2012 era infatti attivabile solo per conseguire la pensione di vecchiaia, inabilità o per i superstiti, a patto che il richiedente non avesse perfezionato 20 anni di contribuzione presso una delle gestioni pensionistiche da cumulare (contribuzione Inps e forme sostitutive/esclusive). Ora con il cumulo sarà possibile accedere sempre in modo gratuito anche alla pensione anticipata, utilizzando allo stesso modo eventuali contributi accantonati presso le Casse dei liberi professionisti iscritti agli Albi.

. Ora con il cumulo sarà possibile accedere sempre in modo gratuito anche alla pensione anticipata, utilizzando allo stesso modo eventuali contributi accantonati presso le Casse dei liberi professionisti iscritti agli Albi.")

49

Si deve inoltre tenere conto di come l’accesso a pensione in totalizzazione, pur se con requisiti di partenza ridotti (65 anni per la vecchiaia e 40 anni di contributi per la pensione di anzianità), sconti l’adeguamento a speranza di vita (7 mesi al 2016) e una lunga finestra di attesa prima di percepire l’assegno (18 mesi per vecchiaia, 21 per anzianità), mentre il cumulo permette la decorrenza della pensione senza alcuna finestra di attesa e con accesso a pensione nel mese successivo a quello della maturazione dei requisiti.

50

Il cumulo dei periodi assicurativi ai fini pensionistici INPS circolare n. 60/2017

I principali istituti giuridici che consentono di cumulare i periodi assicurativi posseduti nelle forme di assicurazione obbligatoria, al fine di anticipare l’accesso alla pensione, sono: a titolo gratuito: la Totalizzazione ai sensi del decreto legislativo 2 febbraio 2006, n. 42; il Cumulo ai sensi dell’articolo 1, commi da 239 a 248, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013) come modificato dall’articolo 1, commi da 195 a 198, della legge n. 232 del 2016 (legge di bilancio 2017); il Cumulo ai sensi del decreto legislativo 30 aprile 1997, n. 184; il Computo nella Gestione separata (di cui all’articolo 2, comma 26, della legge 8 agosto 1995, n. 335) ai sensi dell’articolo 3 del decreto interministeriale 2 maggio 1996, n. 282; B) a titolo oneroso: la Ricongiunzione ai sensi delle leggi n. 29 del 1979 e n. 45 del 1990. 01/03/2017

come modificato dall’articolo 1, commi da 195 a 198, della legge n. 232 del 2016 (legge di bilancio 2017); il Cumulo ai sensi del decreto legislativo 30 aprile 1997, n. 184; il Computo nella Gestione separata (di cui all’articolo 2, comma 26, della legge 8 agosto 1995, n. 335) ai sensi dell’articolo 3 del decreto interministeriale 2 maggio 1996, n. 282; B) a titolo oneroso: la Ricongiunzione ai sensi delle leggi n. 29 del 1979 e n. 45 del /03/2017.")

51

IL CUMULO ai sensi della Legge n.. 228 DEL 2012

Ai fini del diritto alla pensione in cumulo i periodi coincidenti devono essere valorizzati una sola volta. Se i periodi sono totalmente coincidenti (es. 21 anni e 5 mesi dall’ al nel FPLD e nella Gestione dei lavoratori autonomi) non si può conseguire la pensione in cumulo. Ai fini della misura della pensione in cumulo i periodi coincidenti devono essere tutti valorizzati, ciascuna gestione calcola il «pro quota» in base ai periodi contributivi in essa versati/accreditati, ancorché coincidenti con i periodi contributivi versati/accreditati in altre gestioni. La facoltà di cumulo deve avere ad oggetto tutti e per intero i periodi assicurativi presenti nelle forme pensionistiche contemplate dalla norma, non è consentito il cumulo solo di alcuni periodi di una stessa gestione o il cumulo di tutti i periodi solo di alcune gestioni.

non si può conseguire la pensione in cumulo. Ai fini della misura della pensione in cumulo i periodi coincidenti devono essere tutti valorizzati, ciascuna gestione calcola il «pro quota» in base ai periodi contributivi in essa versati/accreditati, ancorché coincidenti con i periodi contributivi versati/accreditati in altre gestioni. La facoltà di cumulo deve avere ad oggetto tutti e per intero i periodi assicurativi presenti nelle forme pensionistiche contemplate dalla norma, non è consentito il cumulo solo di alcuni periodi di una stessa gestione o il cumulo di tutti i periodi solo di alcune gestioni.")

52

MODIFICHE APPORTATE ALLA LEGGE N. 228/2012 DALLA LEGGE N. 232/2016

Temi Legge n. 228/2012 vigente al dall’ Periodi assicurativi cumulabili AGO, Fondi sostitutivi ed esclusivi, Gestione separata AGO, Fondi sostitutivi ed esclusivi, Gestione separata, Casse professionali Prestazioni pensionistiche conseguibili con il cumulo Pensione di vecchiaia Trattamenti di inabilità Pensione indiretta ai superstiti Pensione anticipata Condizioni per il diritto alla pensione di vecchiaia in cumulo No diritto autonomo a pensione in nessuna delle gestioni che cumulano Anche con diritto autonomo a pensione in una delle gestioni che cumulano Condizioni per il diritto alla pensione indiretta ai superstiti in cumulo No diritto autonomo a pensione del dante causa al momento del decesso in nessuna delle gestioni che cumulano Anche con diritto autonomo a pensione del dante causa al momento del decesso in una delle gestioni che cumulano 01/03/2017

53

DESTINATARI Possono avvalersi del cumulo gli iscritti a due o più forme di assicurazione previdenziale di seguito elencate: Assicurazione generale obbligatoria (AGO) per l’invalidità, la vecchiaia ed i superstiti (IVS): Fondo pensioni lavoratori dipendenti (FPLD), Gestioni autonome degli artigiani e commercianti (ART/COM) e dei coltivatori diretti, coloni e mezzadri (CD/CM); Forme sostitutive (Fondi Volo, ex Autoferrotranvieri, ex Elettrici, ex Telefonici, ex Dazieri, ex Enpals) ed esclusive (ex Inpdap, Fondo Ferrovie dello Stato) dell’AGO per l’IVS; Gestione separata di cui all'articolo 2, comma 26, della legge 8 agosto 1995, n. 335; Enti di previdenza di cui al d. lgs. n. 509 del 1994 (avvocati, commercialisti, geometri, ingegneri e architetti, notai, ragionieri e periti commerciali, consulenti del lavoro, medici, farmacisti, veterinari, giornalisti). 01/03/2017

per l’invalidità, la vecchiaia ed i superstiti (IVS): Fondo pensioni lavoratori dipendenti (FPLD), Gestioni autonome degli artigiani e commercianti (ART/COM) e dei coltivatori diretti, coloni e mezzadri (CD/CM); Forme sostitutive (Fondi Volo, ex Autoferrotranvieri, ex Elettrici, ex Telefonici, ex Dazieri, ex Enpals) ed esclusive (ex Inpdap, Fondo Ferrovie dello Stato) dell’AGO per l’IVS; Gestione separata di cui all articolo 2, comma 26, della legge 8 agosto 1995, n. 335; Enti di previdenza di cui al d. lgs. n. 509 del 1994 (avvocati, commercialisti, geometri, ingegneri e architetti, notai, ragionieri e periti commerciali, consulenti del lavoro, medici, farmacisti, veterinari, giornalisti). 01/03/2017.")

54

PRESTAZIONI PENSIONISTICHE in cumulo

Le prestazioni pensionistiche conseguibili mediante l’esercizio della facoltà di cumulo dei periodi assicurativi sono: la pensione di vecchiaia; la pensione anticipata; i trattamenti di inabilità; la pensione indiretta ai superstiti. 01/03/2017

55

PENSIONE DI VECCHIAIA in cumulo

ANNO SOGGETTO REQUISITO ANAGRAFICO REQUISITO CONTRIBUTIVO 2017 Donna dipendente privato 65 anni e 7 mesi 20 anni Donna autonomo 66 anni e 1 mese Uomo/Donna dipendente pubblica 66 anni e 7 mesi 01/03/2017

56

REQUISITI PENSIONE ANTICIPATA IN CUMULO

Anno Cumulo L. 228/2012 Cumulo D.LGS. 184/1997 Totalizzazione D.LGS. N. 42/2006 2017 42 anni e 10 mesi (uomini) 41 anni e 10 mesi (donne) di contribuzione (con 35 anni utili per il diritto alla pensione di anzianità) di contribuzione (con 35 anni utili per il diritto alla pensione di anzianità)* OPPURE 63 anni e 7 mesi di età e 20 anni di contribuzione effettiva e importo soglia pari a 2,8 volte l’importo dell’AS* *soggetti in possesso di contribuzione dall’ o che hanno optato per il sistema contributivo ai sensi dell’art. 1, comma 23, della legge n. 335 del 1995 in tutte le gestioni in cui posseggono anzianità contributiva al avendo perfezionato al i requisiti per la pensione e per l’esercizio della facoltà di opzione N.B. per i soggetti che hanno optato per il sistema contributivo non avendo perfezionato al i requisiti per la pensione e per l’esercizio della facoltà di opzione i requisiti sono quelli previsti per i soggetti in possesso di anzianità contributiva al 40 anni e 7 mesi di contribuzione utile per il diritto alla pensione di anzianità (con finestra mobile di 21 mesi) 01/03/2017

41 anni e 10 mesi (donne) di contribuzione (con 35 anni utili per il diritto alla pensione di anzianità) di contribuzione (con 35 anni utili per il diritto alla pensione di anzianità)* OPPURE. 63 anni e 7 mesi di età e 20 anni di contribuzione effettiva e importo soglia pari a 2,8 volte l’importo dell’AS* *soggetti in possesso di contribuzione dall’ o che hanno optato per il sistema contributivo ai sensi dell’art. 1, comma 23, della legge n. 335 del 1995 in tutte le gestioni in cui posseggono anzianità contributiva al avendo perfezionato al i requisiti per la pensione e per l’esercizio della facoltà di opzione. N.B. per i soggetti che hanno optato per il sistema contributivo non avendo perfezionato al i requisiti per la pensione e per l’esercizio della facoltà di opzione i requisiti sono quelli previsti per i soggetti in possesso di anzianità contributiva al anni e 7 mesi di contribuzione utile per il diritto alla pensione di anzianità (con finestra mobile di 21 mesi) 01/03/2017.")

57

Attività lavorative usuranti

65

La domanda dovrà quindi in ogni caso contenere la documentazione minima necessaria contenuta nella Tabella A allegata alla Circolare n. 22/2011 del Ministero del Lavoro. Con riferimento alla documentazione minima necessaria il Ministero del Lavoro e delle Politiche Sociali ha chiarito nella circolare ( si veda anche messaggio Inps n del 25 agosto 2011) che in assenza della documentazione minima necessaria, in alcuni casi indicata in via alternativa e cioè equipollente, la domanda non potrà essere considerata procedibile. Tutta la documentazione dovrà risalire all’epoca in cui sono state svolte le attività particolarmente faticose e pesanti e non può pertanto essere sostituitita da dichiarazioni rilasciate “ora per allora”.

che in assenza della documentazione minima necessaria, in alcuni casi indicata in via alternativa e cioè equipollente, la domanda non potrà essere considerata procedibile. Tutta la documentazione dovrà risalire all’epoca in cui sono state svolte le attività particolarmente faticose e pesanti e non può pertanto essere sostituitita da dichiarazioni rilasciate ora per allora .")

66

Lavori usuranti Dal 2017 i lavoratori addetti a mansioni particolarmente faticose o pesanti e i lavoratori notturni potranno pensionarsi con un anno di anticipo grazie all'abolizione della finestra mobile. Si consentirà agli addetti a mansioni usuranti e ai notturni di accedere alla pensione con la disciplina delle quote stabilita prima dell'introduzione della Legge Fornero nel 2011 senza più dover attendere un ulteriore periodo variabile dai 12 ai 18 mesi (cd. finestra mobile). Nel 2017, in particolare, occorrerà perfezionare il quorum 97,6 con un minimo di 61 anni e 7 mesi e 35 anni di contributi (es. con 61 anni e 7 mesi e 36 di contributi oppure con 62 anni e 7 mesi e 35 di contributi). In sostanza questi lavoratori potranno uscire con un anticipo di 12 mesi rispetto alla disciplina vigente sino al 31 dicembre 2016, sconto che sale a 18 mesi se il lavoratore cumula contribuzione nelle gestioni autonome con quella versata nel Fpld (ma in tal caso resterà il quorum più elevato di un anno, 98,6 contro 97,6 ed un minimo di 62 anni e 7 mesi di età).

. Nel 2017, in particolare, occorrerà perfezionare il quorum 97,6 con un minimo di 61 anni e 7 mesi e 35 anni di contributi (es. con 61 anni e 7 mesi e 36 di contributi oppure con 62 anni e 7 mesi e 35 di contributi). In sostanza questi lavoratori potranno uscire con un anticipo di 12 mesi rispetto alla disciplina vigente sino al 31 dicembre 2016, sconto che sale a 18 mesi se il lavoratore cumula contribuzione nelle gestioni autonome con quella versata nel Fpld (ma in tal caso resterà il quorum più elevato di un anno, 98,6 contro 97,6 ed un minimo di 62 anni e 7 mesi di età).")

67

Il periodo minimo di attività - A partire dal 1° gennaio 2017, per effetto di quanto stabilito dall'articolo 1, co. 206 della legge di bilancio per il 2017, per godere dei benefici è richiesto che le attività sopra citate siano state svolte per almeno 7 anni, negli ultimi dieci anni di attività lavorativa, oppure per almeno la metà della vita lavorativa complessiva.

68

Ampliamento del collocamento temporale delle attività svolte

Dal 2017 bisognerà dimostrare di svolto una o più attività lavorative usuranti, sia per un periodo di tempo ameno pari a sette anni negli ultimi dieci di attività lavorativa, senza il vincolo di impiego in attività usurante nell’anno di raggiungimento del requisito, sia avendo effettuato l’attività particolarmente usurante per un numero di anni almeno pari alla metà dell’intera vita lavorativa.

69

L'Età Pensionabile nei lavori usuranti

Il beneficio per questi lavoratori consiste nella possibilità di andare in pensione con il vecchio sistema delle quote se piu' favorevole rispetto alle regole di pensionamento introdotte con la Riforma Fornero. Nello specifico gli usuranti possono andare in pensione, dal 1° gennaio 2016, con una anzianità contributiva minima di 35 anni, una età minima pari a 61 anni e 7 mesi ed il contestuale perfezionamento del quorum 97,6. Lavoratori Notturni. I requisiti sopra indicati si applicano con riferimento anche ai lavoratori notturni che svolgono attività lavorativa per almeno 3 ore (nell'intervallo ricompreso tra la mezzanotte e le cinque) nell'intero anno lavorativo; oppure per almeno 6 ore (sempre nell'intervallo ricompreso tra la mezzanotte e le cinque) per almeno 78 giorni l'anno. se il lavoro notturno è svolto per meno di 78 giorni l'anno, i valori di età e di quota pensionistica sono aumentati di due anni se il lavoro notturno annuo è stato svolto per un numero di giorni lavorativi da 64 a 71 e di un anno se le giornate annue in cui si è svolto il lavoro notturno sono state da 72 a 77.

nell intero anno lavorativo; oppure per almeno 6 ore (sempre nell intervallo ricompreso tra la mezzanotte e le cinque) per almeno 78 giorni l anno. se il lavoro notturno è svolto per meno di 78 giorni l anno, i valori di età e di quota pensionistica sono aumentati di due anni. se il lavoro notturno annuo è stato svolto per un numero di giorni lavorativi da 64 a 71 e di un anno. se le giornate annue in cui si è svolto il lavoro notturno sono state da 72 a 77.")

Presentazioni simili