Scaricare la presentazione

1

1 Direttore Generale OBI – Antonio Corvino Presentazione a Roma – sede delll’Associazione Nazionale fra le Banche Nazionali 14.03.2011 Il Mezzogiorno d’Italia: Lilliput abita qui

2

2 GLI ATTORI IN CAMPO I GLADIATORI (>50 add.) I LILLIPUZIANI ( < 50 add.) Imprese 0,6% Addetti 31% Imprese 99,4% Addetti 69 %

I LILLIPUZIANI ( < 50 add.) Imprese 0,6% Addetti 31% Imprese 99,4% Addetti 69 %")

3

3 IMPRESE E COMPETITIVITA’ Le performance… I GLADIATORI Investimenti 2010 39% imprese 50/250 addetti- incidenza media su fatturato: 18,0% 58% imprese oltre 250 addetti addetti- incidenza media su fatturato: 18,7% Occupazione 2010 +0,14% imprese oltre 250 addetti -0,43% imprese 50/250 addetti Fatturato 18% imprese 50/250 addetti 37,7% imprese più di 250 addetti in aumento

4

4 IMPRESE E COMPETITIVITA’ …Le performance I GLADIATORI Redditività 17,5% imprese 50/250 addetti 17,8% imprese oltre 250 addetti 17,8% imprese oltre 250 addetti Export 52,6% imprese oltre 250 addetti (56,6% fatturato) 44,8% imprese tra 50/250 addetti (36,1% fatturato) 44,8% imprese tra 50/250 addetti (36,1% fatturato) in aumento

44,8% imprese tra 50/250 addetti (36,1% fatturato) 44,8% imprese tra 50/250 addetti (36,1% fatturato) in aumento")

5

5 Le performance dei Lillipuziani investimenti 24,6% imprese - incidenza media su fatturato: 23.3% 11,5% imprese -0,5 % variazione occupazion ale media occupazione Redditività in aumento Export 17,9% imprese 31% di imprese (28,6% fatturato) Fatturato in aumento

Fatturato in aumento")

6

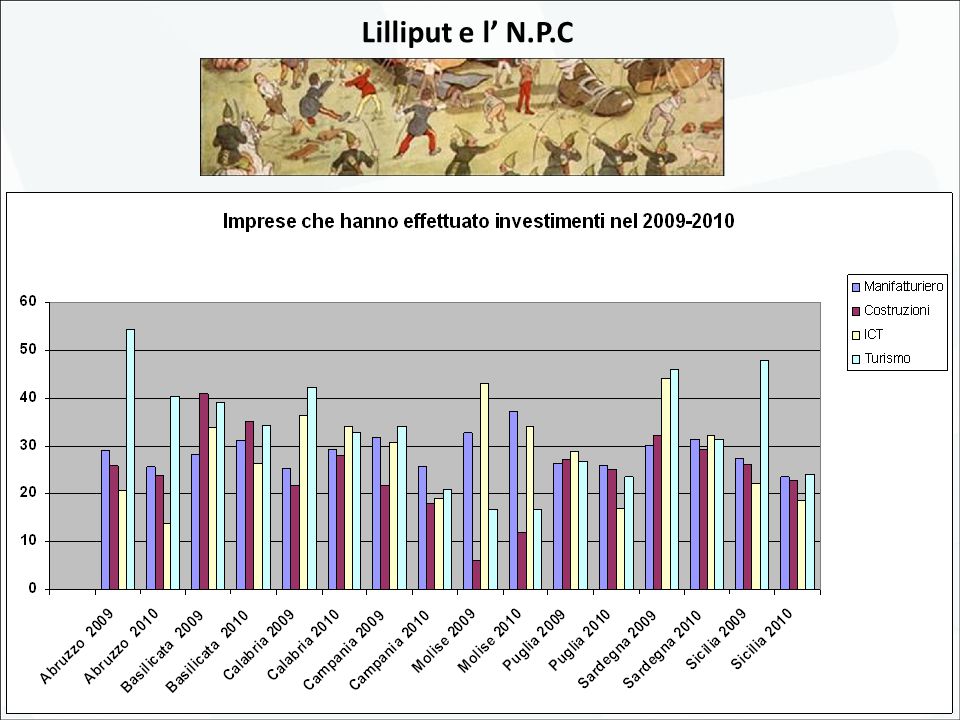

6 IL NUOVO PARADIGMA COMPETITIVO Nel Mezzogiorno aumenta la consapevolezza dell’importanza dell’NPC Il 20% delle imprese crede nell’innovazione Il 15/16% riesce ad investire in innovazione anche se in forma mediata Il 5% investe in certificazioni di qualità Il 18 % delle imprese punta sul marketing e politiche di marchio Il 9 % punta su nuovi mercati Il 2 % punta su dirigenti e quadri Internazionalizzazione Finanza Risorse umane Ricerca e Innovazione Lilliput e l’ N.P.C

8

Lilliput e l’ N.P.C.

9

Saldo tra ampliamenti e riduzioni dell’organico: Interventi sui dirigenti:

10

Lilliput e l’ N.P.C.

12

ma c’è un futuro per Lilliput ?

13

Le reti d’impresa come risposta ai deficit di competitività aziendale

14

il 45% delle imprese che innovano si basa sulle sole risorse interne il 67% delle imprese non arriva sui nuovi mercati perche’ non riesce a fare rete La rete come strumento per superare i vincoli dimensionali

15

LA PROPENSIONE ALL’AGGREGAZIONE… 26,7% accede ai distretti 26,7% accede ai distretti 8,6% accede a reti 8,6% accede a reti 33% intende attivare qualche forma di aggregazione ma… Le reti d’impresa come risposta ai deficit di competitività aziendale

16

Il 90% non conosce la legge 99/2009 e la legge 122/2010 sulle reti di impresa Il contratto di rete sconta l’assenza di normative premianti sul piano fiscale e degli incentivi, anche se un primo passo è stato fatto con la detassazione temporanea degli utili Le reti d’impresa come risposta ai deficit di competitività aziendale

17

Reti attualmente esistenti nel Mezzogiorno Le reti d’impresa come risposta ai deficit di competitività aziendale Rete lucana oil & gas Polo Alta Moda Area Viestina Rete Molise Automotive

18

18 Lilliput e la P.A: Il riordino della P.A come risposta alle inefficienze del sistema di governance Riorganizzazione PA per progetti e non per funzioni Promozione della cultura dell’integrazione P.A. società civile( sistemi customer satisfaction) Sussidiarietà orizzontale e verticale Inserimento meccanismi valutativi e premiali della meritocrazia Costituzione Cabina di Regia per conferire efficacia, efficienza e economicità alla gestione di macroprogetti interregionali 1 impresa su 2 nel Manifatturiero e nelle Costruzioni esprime un giudizio negativo sull’operato complessivo della PA, e solo 1 su 20 esprime un giudizio positivo. COSTI NELLA P.A. 57,6% delle imprese spende più di 20 giorni/anno 26,5% delle imprese più di 40 giorni/anno; l’84,1% delle imprese giudica P.A. soffocante COSTI NELLA P.A. 57,6% delle imprese spende più di 20 giorni/anno 26,5% delle imprese più di 40 giorni/anno; l’84,1% delle imprese giudica P.A. soffocante

Sussidiarietà orizzontale e verticale Inserimento meccanismi valutativi e premiali della meritocrazia Costituzione Cabina di Regia per conferire efficacia, efficienza e economicità alla gestione di macroprogetti interregionali 1 impresa su 2 nel Manifatturiero e nelle Costruzioni esprime un giudizio negativo sull’operato complessivo della PA, e solo 1 su 20 esprime un giudizio positivo. COSTI NELLA P.A. 57,6% delle imprese spende più di 20 giorni/anno 26,5% delle imprese più di 40 giorni/anno; l’84,1% delle imprese giudica P.A. soffocante COSTI NELLA P.A. 57,6% delle imprese spende più di 20 giorni/anno 26,5% delle imprese più di 40 giorni/anno; l’84,1% delle imprese giudica P.A. soffocante.")

19

Lilliput e la sfida della logistica: uno sguardo al futuro del Mezzogiorno d’Italia

20

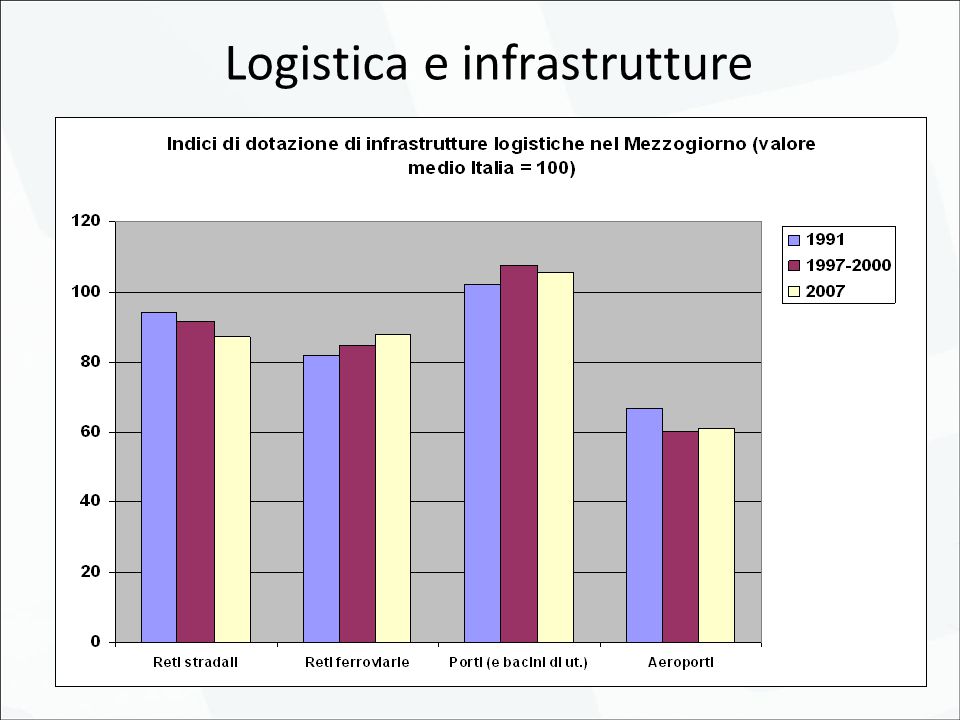

Logistica e infrastrutture

23

Logistica e infrastrutture: un solo programma per le regioni del Mezzogiorno integrato a livello nazionale Governance : obiettivi di snellimento ed efficienza Incentivazione mirata ed automatica/vantaggi comparati Qualche idea per una nuova programmazione

24

24 Grazie per l’attenzione !!!!!