Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

R. Barro e X. Sala-i-Martin

CONVERGENCE R. Barro e X. Sala-i-Martin A cura di Irene Bonafine

2

Obiettivo Vedere se le regioni più povere crescono di più di quelle più ricche. C’è una forza automatica che spinge verso la convergenza sia nel reddito personale che nel prodotto nazionale? Metodo modello di crescita neoclassico in economia chiusa analizzando 48 stati degli USA confinanti (anche se non si possono considerare 48 economie chiuse!!!)

")

3

MODELLO NEOCLASSICO Tasso di crescita inversamente proporzionale al livello iniziale dell’output e del reddito pro-capite; se 2 economie sono uguali per tecnologia e preferenze, allora la più povera crescerà più rapidamente della più ricca.

4

La funzione di produzione

Con le usuali proprietà. In un’economia chiusa: per l’individuo rappresentativo Dove, essendo la funzione di utilità una Ces, l’elasticità dell’utilità marginale rispetto a c è costante e pari a –θ.

5

La condizione di primo ordine che massimizza l’utilità:

Poiché nello stato stazionario le effettive quantità di capitale, lavoro e consumo non cambiano e le quantità pro-capite crescono ad un tasso x, esogeno, allora

6

Usando una log-linearizzazione delle funzioni possiamo quantificarne la dinamica intorno allo stato stazionario dove β è un parametro che positivo che governa la velocità “aggiustamento” verso lo stato stazionario

7

Il tasso di crescita medio di y nell’intervallo [0, T]

Dividendo la funzione precedente per T (intervallo temporale), per logy(0)) e ponendo che e –βt= x, otteniamo la seguente espressione che rappresenta: Il tasso di crescita medio di y nell’intervallo [0, T] Maggiore è la distanza del reddito iniziale dallo steady-state, maggiore è il secondo termine dell’equazione, più grande è la velocità di convergenza β (l’esponenziale negativa è una funzione sempre decrescente, quindi se il 1- e –βt cresce significa che ad 1 stiamo togliendo una quantità sempre più piccola all’aumentare di t).

![Il tasso di crescita medio di y nell’intervallo [0, T]](http://slideplayer.it/slide/192419/1/images/7/Il+tasso+di+crescita+medio+di+y+nell%E2%80%99intervallo+%5B0%2C+T%5D.jpg "Dividendo la funzione precedente per T (intervallo temporale), per logy(0)) e ponendo che e –βt= x, otteniamo la seguente espressione che rappresenta: Il tasso di crescita medio di y nell’intervallo [0, T] Maggiore è la distanza del reddito iniziale dallo steady-state, maggiore è il secondo termine dell’equazione, più grande è la velocità di convergenza β (l’esponenziale negativa è una funzione sempre decrescente, quindi se il 1- e –βt cresce significa che ad 1 stiamo togliendo una quantità sempre più piccola all’aumentare di t).")

8

Siamo nel caso di CONVERGENZA CONDIZIONATA in quanto y(t) è in relazione con il livello iniziale di y e con i tassi di crescita diversi tra le regioni (x). Per la STIMA DI β è necessario TENERE FISSE LE VARIAZIONI DI y(0) e di x. Il vantaggio di usare gli USA sta proprio nel fatto che queste due variabili sono abbastanza simili tra gli stati considerati e possono, con buona approssimazione, essere considerate costanti.

e di x. Il vantaggio di usare gli USA sta proprio nel fatto che queste due variabili sono abbastanza simili tra gli stati considerati e possono, con buona approssimazione, essere considerate costanti.")

9

SETUP OF THE EMPIRICAL ANALYSIS

Si considera una versione dell’equazione precedente per un periodo discreto di tempo, aumentata di un termine di disturbo: dove . Nell’applicazione per gli USA il coefficiente ai è uguale per tutti gli stati, ossia si suppone che il valore di steady-state e il tasso di progresso tecnologico, x, siano uguali per tutte le economie. Il time trend, xi (t-1), è lo stesso per ogni stato. Essendo x e a sempre gli stessi, ciò implica che le economie più povere crescono più velocemente di quelle più ricche se β>0.

, è lo stesso per ogni stato. Essendo x e a sempre gli stessi, ciò implica che le economie più povere crescono più velocemente di quelle più ricche se β>0.")

10

PROBLEMA Poiché il coefficiente legato log(yi,t-1) è compreso tra 0 e 1, la convergenza non è abbastanza forte da eliminare il problema della correlazione positiva seriale del log(y i,t). Se uit ~ (0, σu2) ed è distribuito indipendentemente nel tempo e tra le unità statistiche, allora l’errore può essere riscritto come somma dell’influenza aggregata e del termine di disturbo.

è compreso tra 0 e 1, la convergenza non è abbastanza forte da eliminare il problema della correlazione positiva seriale del log(y i,t). Se uit ~ (0, σu2) ed è distribuito indipendentemente nel tempo e tra le unità statistiche, allora l’errore può essere riscritto come somma dell’influenza aggregata e del termine di disturbo.")

11

L’equazione allora diventa:

Se log(yi,t-1) e Φ sono incorrelati, allora β non è sistematicamente correlato con la realizzazione di st perché l’errore composito è incorrelato con il regressore.

e Φ sono incorrelati, allora β non è sistematicamente correlato con la realizzazione di st perché l’errore composito è incorrelato con il regressore.")

12

I DATI Reddito pro-capite dal 1840 al 1988,

GSP pro-capite, prodotto nazionale lordo, dal 1963 al 1986. Le due variabili nominali sono deflazionate per l’indice dei prezzi al consumo nazionale, non essendo disponibile un indice ogni singolo stato. Questo causa comunque un errore di misura, a causa del diverso potere d’acquisto che si considera ovunque uguale.

13

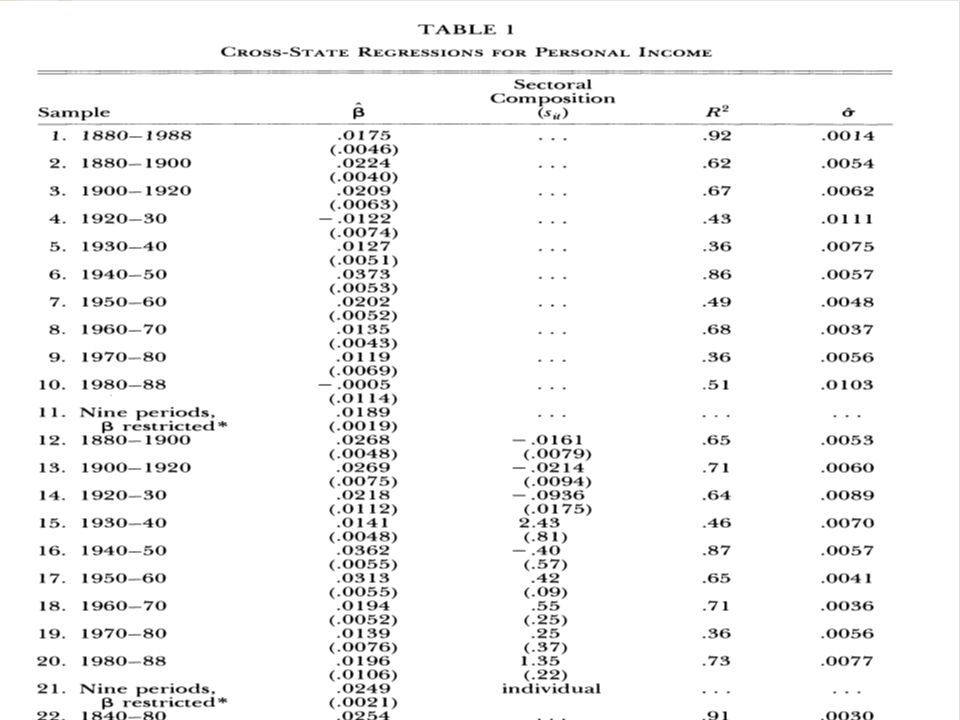

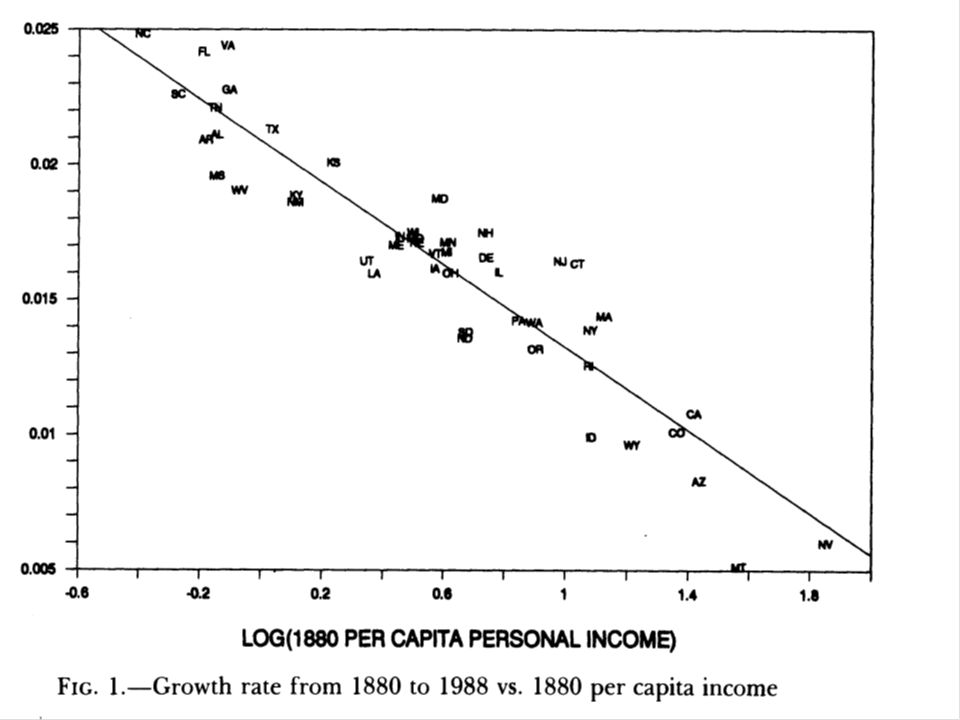

EVIDENZA SULLA CONVERGENZA PER GLI USA

Si stima

14

Analizzando i valori di β nei diversi sottoperiodi considerati, i due autori si resero conto che non avevano un percorso stabile. Pensarono perciò di creare una variabile che misurasse la composizione settoriale del reddito in ciascuno stato, ottenendo così un β stabile intorno al 2%. Per ogni sottoperiodo, gli autori hanno ripartito la fonte del reddito da lavoro in nove categorie: Agricoltura; Estrazione mineraria; Costruzioni; Settore manifatturiero; Trasporti e pubblica utilità; Commercio all’ingrosso e al dettaglio; Finanza, assicurazioni e beni immobili; Servizi; Governo e imprese pubbliche.

15

LA VARIABILE SETTORIALE

NEW !!! Dove wijt è il peso del settore j nel reddito personale dello stato al tempo t e yjt è la media nazionale del reddito che viene originato nel settore j al tempo t. Mettendo da parte gli effetti dovuti al cambio del peso di un settore all’interno di uno stato, la variabile settoriale dovrebbe uguagliare il tasso di crescita pro-capite del reddito personale dello stato i nel periodo t, t+T se ciascun settore dello stato cresce ad un tasso pari alla media nazionale del settore. Quindi la variabile dovrebbe riflettere eventuali shock nei diversi settori considerati.

21

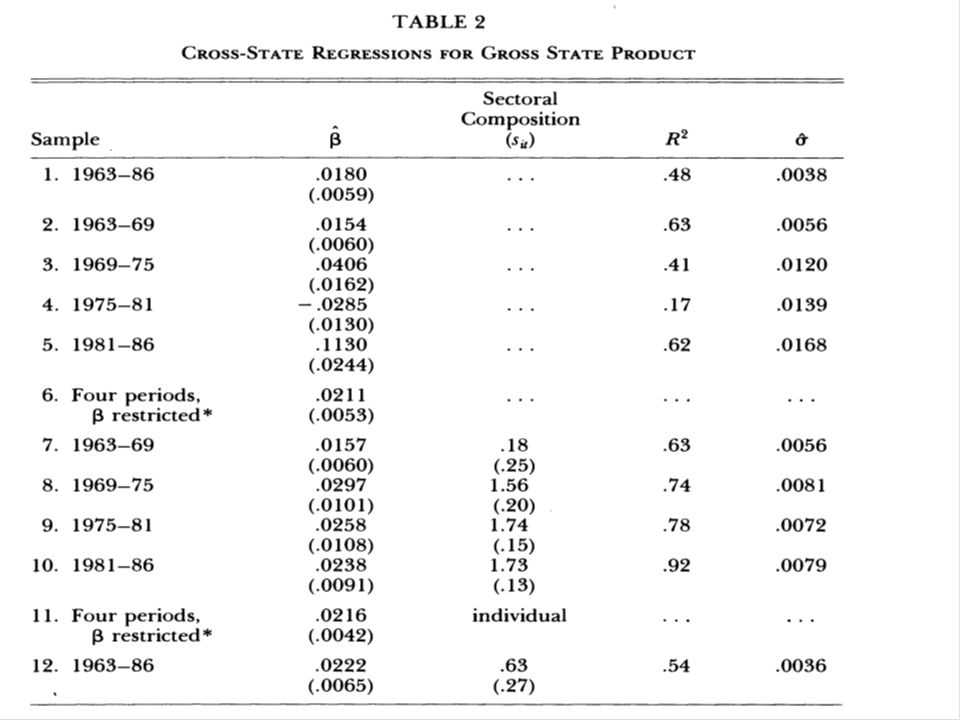

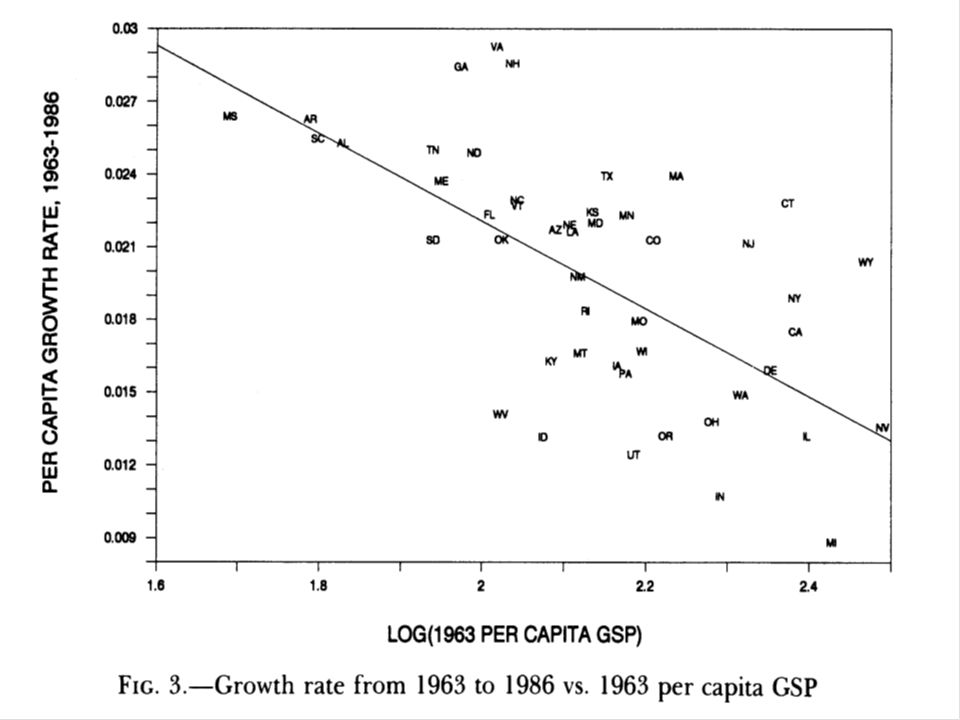

REDDITO VS PRODUZIONE In un’economia chiusa le proprietà della convergenza del reddito e del prodotto nazionale lordo dovrebbero coincidere. In questa analisi, pur non essendo gli USA un’economia chiusa, le stime della convergenza coincidono. PERCHÉ?

22

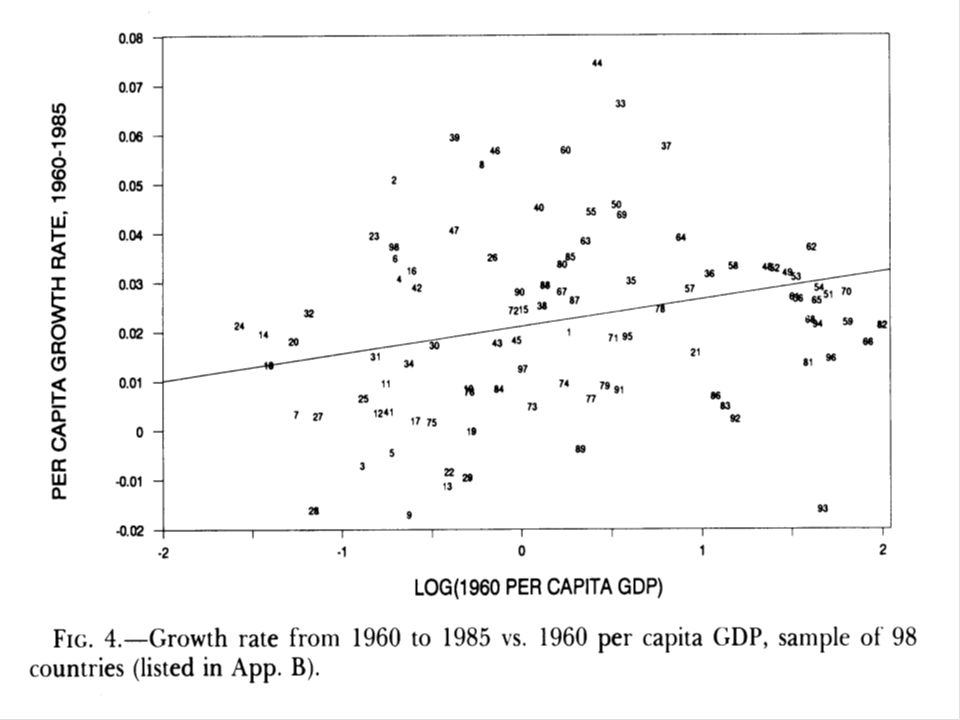

CONFRONTO CON I RISULTATI DEGLI USA CON LE ALTRE NAZIONI

25

CONCLUSIONI I risultati empirici documentano l’esistenza di convergenza nel senso che le economie tendono a crescere più rapidamente in termini di prodotto pro-capite se si trovano più lontane dalla posizione di stato stazionario. Tenendo costante la componente regionale e la composizione settoriale, la velocità di convergenza è circa il 2% per anno, non tenendo in considerazione né l’arco temporale, né se si considera il reddito personale o il GSP.

26

Si trova convergenza per il campione dei 98 paesi solo se si tengono costanti alcune variabili come il tasso di iscrizione scolastico e il rapporto tra il consumo del governo e il GDP. Questo valore stimato di β, presuppone un α =0.8, in quanto un più basso valore α implicherebbe una velocità di convergenza più elevata.

27

… in economia aperta Introducendo un mercato globale del capitale, a parità di tecnologia, la velocità di convergenza per out-put tende ad aumentare mentre quella per reddito tende a diminuire. Altri elementi che tendono a far aumentare la velocità di convergenza in un’economia aperta sono: la mobilità del lavoro e la tecnologia. È possibile trovare effetti della convergenza associati con la tecnologia anche se i rendimenti di capitale sono costanti (α =1)

")

28

Si può immaginare di correggere tali differenze attraverso una regressione del tasso di crescita del prodotto pro capite dei paesi, inserendo nell’equazione da stimare delle variabili in grado di catturare l’influsso dei “caratteri distintivi”. L’implicazione di politica economica è che se le aree “povere” potessero adottare l’opportuna strategia per non soffrire di differenze nei “caratteri distintivi” rispetto alle aree “ricche”, ogni divario nei tassi di crescita pro-capite verrebbe superato ed i “poveri” convergerebbero ai “ricchi”.

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")