Scaricare la presentazione

2

SIMONPAOLO BUONGIARDINO Vicepresidente della Unione del Commercio di Milano

3

Massimo VIVIANI Direttore Generale FEDERDISTRIBUZIONE

4

FEDERDISTRIBUZIONE ADA (Associazione Distributori Associati);

Le Associazioni aderenti : ADA (Associazione Distributori Associati); ADIS (Associazione Distribuzione Ingrosso a Self-Service) AICC (Associazione Italiana Centri Commerciali) AICID (Associazione Italiana Commercio Imprenditoriale al Dettaglio) AIF (Associazione Italiana del Franchising) AIRES (Associazione Italiana Retailer Elettrodomestici Specializzati) AISA (Associazione Italiana Supermercati Alimentari) ANADIS (Associazione Nazionale Aziende di Distribuzione Specialistica a Succursali) ANVED (Associazione Nazionale Vendite a Distanza) FEDERDISTRIBUZIONE

; ADIS (Associazione Distribuzione Ingrosso a Self-Service) AICC (Associazione Italiana Centri Commerciali) AICID (Associazione Italiana Commercio Imprenditoriale al Dettaglio) AIF (Associazione Italiana del Franchising) AIRES (Associazione Italiana Retailer Elettrodomestici Specializzati) AISA (Associazione Italiana Supermercati Alimentari) ANADIS (Associazione Nazionale Aziende di Distribuzione Specialistica a Succursali) ANVED (Associazione Nazionale Vendite a Distanza) FEDERDISTRIBUZIONE.")

5

Fatturato complessivo superficie di vendita complessiva

Quota di mercato 73,2% FEDERDISTRIBUZIONE Fatturato complessivo 85,3 miliardi di Euro Addetti Rete di vendita composta da esercizi per una superficie di vendita complessiva di mq. Sul fatturato totale GDO Totale punti di vendita a gestione diretta e in franchising, di cui operanti nelle formule di ipermercati, supermercati, superette, discount, cash & carry, grandi magazzini, grandi superfici specializzate. (Dati 2007)

")

6

Evoluzione del modello di consumo

Italia 429 900 € mdi Consumi commercializzabili Non Alimentari Alimentari 12,4% 12,2% 19,7% 19,7% 24,3% 39% 39% 12,4% 12,1% 19,2% Altri consumi Affitti, Gas Luce, Acqua Manutenzione abitazione Salute / Istruzione Servizi di Trasporto e Comunicazione Servizi Assicurativi e Finanziari 19,2% 22,3% 22,2% 42,7% 18,9% 18.9% 33% 4,1% 4,1% 11,7% 12,5% 3,3% 3,3% 3,9% 9,5% 9,5% 4,7% 1,8% 1,8% 12,9% Alberghi, Ristoranti e Viaggi Altri consumi: Cura della persona Auto, Tessuti, Sport, Spettacoli, Giochi e lotterie, Professionisti, ecc 12,9% 11,0% 11,0% 33,0% 28% 16,6% 19,5% 16,6% 20,1% 1991 2007

7

Dinamica dei Consumi Commercializzabili

2008 (mni €) Variazioni % Correnti Reali Prezzi TOTALE ALIMENTARE . Freschissimi . Grocery TOTALE NON ALIMENTARE . Tessile / Abbigliamento . Arredo / Casalinghi . Elettronica / Informazione . Bricolage . Altri Articoli T O T A L E 54.260 19.145 35.115 47.677 18.730 9.865 9.795 4.425 4.862 4.6 3.2 5.4 -1.0 -0.9 -1.1 -0.6 -1.7 -1.5 1.9 0.0 -1.9 1.1 -2.1 -4.1 -3.1 4.9 -4.0 -4.6 -1.0 4.6 5.2 4.3 1.1 3.3 2.1 -5.2 2.4 2.9 ITALIA 1° SEMESTRE 2008 Dinamica dei Consumi Commercializzabili

Variazioni % Correnti Reali Prezzi. TOTALE ALIMENTARE. . Freschissimi. . Grocery. TOTALE NON ALIMENTARE. . Tessile / Abbigliamento. . Arredo / Casalinghi. . Elettronica / Informazione. . Bricolage. . Altri Articoli. T O T A L E ITALIA 1° SEMESTRE Dinamica dei Consumi Commercializzabili.")

8

Clima di fiducia delle famiglie

100,8 Clima di fiducia delle famiglie Indice 1980=100 Fonte: Isae

9

Clima di fiducia nelle imprese

106,5 86,0 83,5 Indice 2000=100 Clima di fiducia nelle imprese Fonte: Isae

10

FEDERDISTRIBUZIONE l'importanza della logistica e dell'integrazione

il cliente come proprietà essenziale del distributore non dell’industria riduzione dei costi e maggiore efficienza della catena soprattutto oggi in un clima di riduzione dei consumi. FEDERDISTRIBUZIONE

13

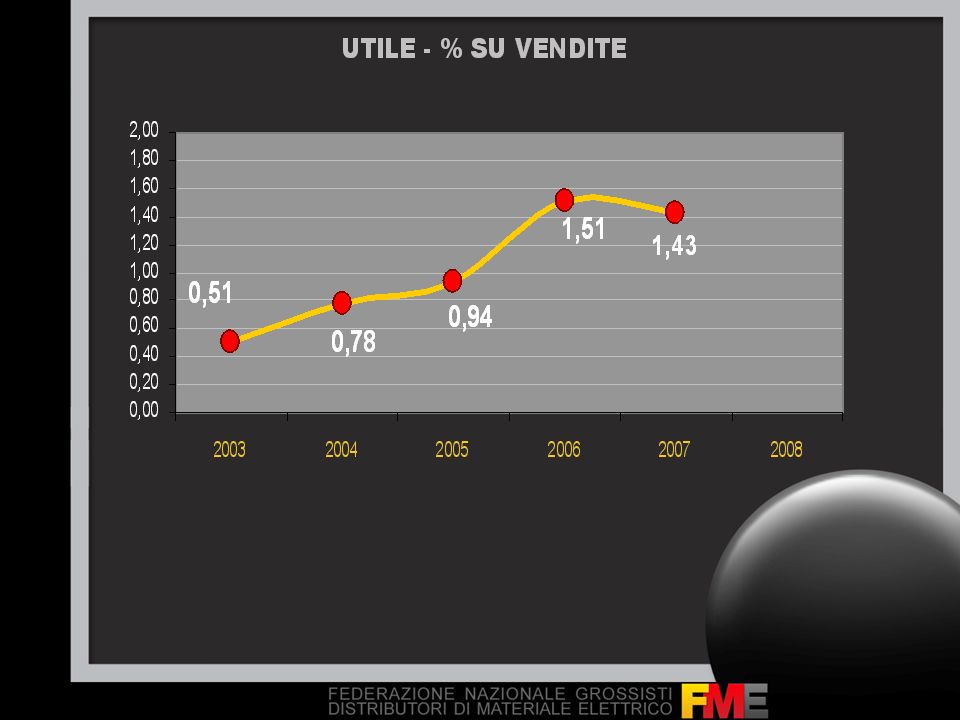

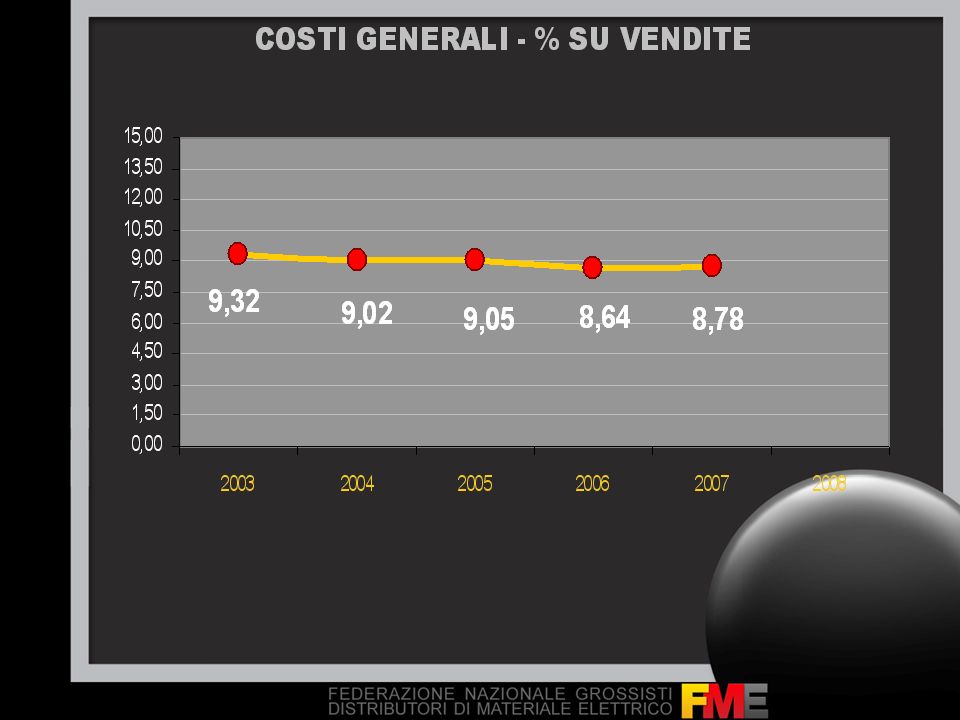

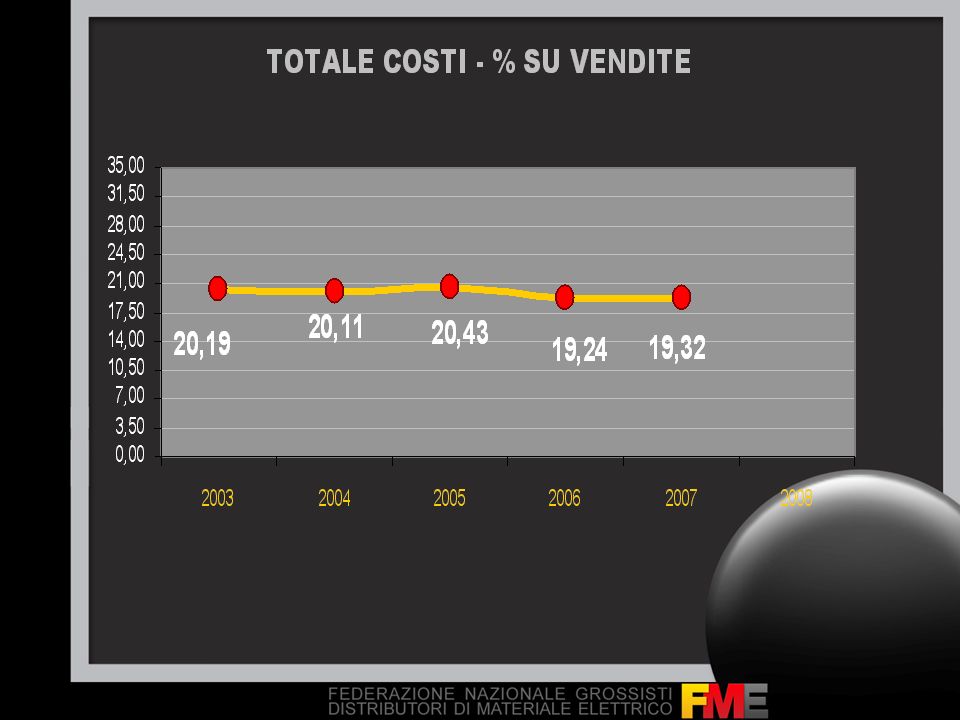

Valore del mercato e peso FME

dati 2007

14

Valore del canale distribuzione 7.0 miliardi euro

dati 2007

15

Fatturato associati FME 6.3 miliardi di euro

dati 2007

16

252 associati dati 2007

17

8 consorzi dati 2007

18

1150 punti vendita dati 2007

19

dipendenti dati 2007

22

Giampaolo FERRARI PRESIDENTE FME

31

Nuovi colori, nuovi valori

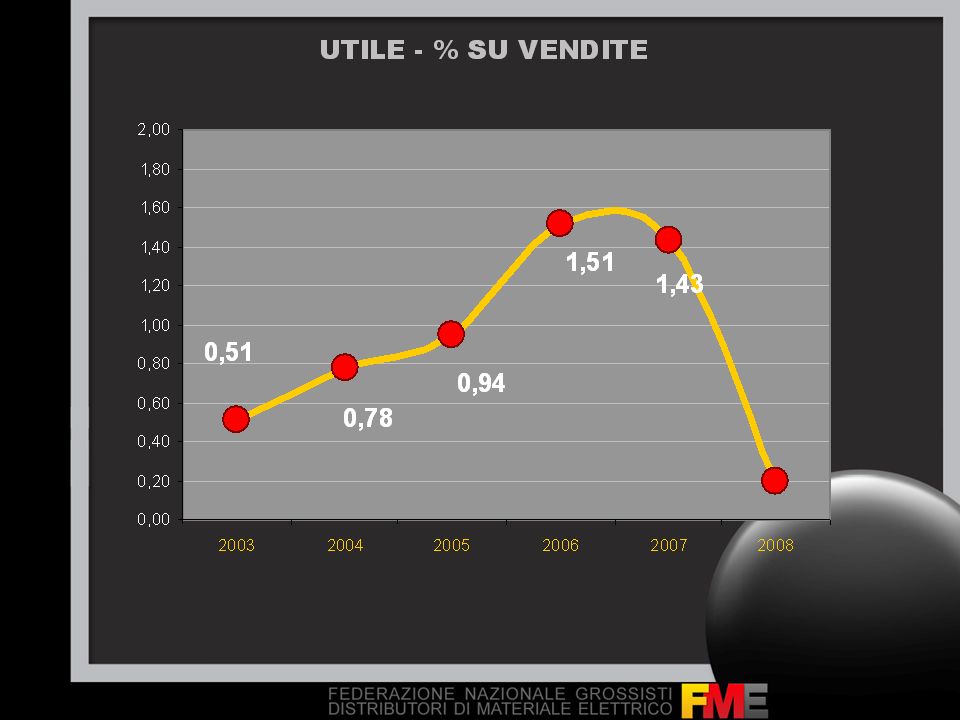

Arancio: Un’AVVENTURA Rosso: INVESTIRE RISORSE Nero STABILITA’ QUOTE DI MERCATO UTILI Per rappresentare un dinamismo che porta a posizioni di maggiore stabilità Nuovi colori, nuovi valori

32

FME: benefici per tutto il comparto

Una nuova organizzazione Nuovi strumenti FME più presente FME: benefici per tutto il comparto

33

a livello centrale: Federdistribuzione, normative, leggi, …

Una nuova organizzazione, Nuovi strumenti FME più presente: a livello centrale: Federdistribuzione, normative, leggi, … FME: più presente

34

La nuova newsletter bimestrale

35

FME: più vicina agli associati

Una nuova organizzazione, Nuovi strumenti FME più presente: a livello centrale (Federdistribuzione, normative, leggi, …) sul territorio regionale, multiregionale FME: più vicina agli associati

sul territorio regionale, multiregionale. FME: più vicina agli associati.")

36

Un nuovo ruolo per gli imprenditori grossisti e distributori di materiale elettrico

37

METEL = CRESCITA e SVILUPPO

38

Massima attenzione su tutte le tematiche METEL

Peso e ingombro per ogni articolo/imballo Informazione tempestiva ed automatizzata sulle disponibilità degli articoli Piano di consegna previsto a fronte di ogni ordine Sistemazione degli articoli nei colli della spedizione Riconciliazione ordine-fattura Conferma d’ordine Avviso di spedizione Fattura Massima attenzione su tutte le tematiche METEL

39

inserire il costo di smaltimento nel prezzo di listino alla produzione

RAEE

40

Ad ognuno il suo mestiere

41

Un mestiere che costa Assumersi rischi Costi logistici

Costi di formazione del personale Un mestiere che costa

42

Il mercato non cresce del 30%

43

I clienti dei produttori siamo noi

44

Vogliamo ragionarci su?

45

Siamo i professionisti della distribuzione

46

Professionisti della distribuzione significa

Magazzino logistica, finanziario, conoscenza dei prodotti, professionalità, servizio alla clientela a 360° metterci a disposizione dei nostri fornitori e clienti per assolvere totalmente a questo ruolo Professionisti della distribuzione significa

47

I fornitori invece devono

produrre, fare qualità, promozione e soprattutto innovazione. I fornitori invece devono

48

Un nuovo rapporto con i fornitori

49

1

50

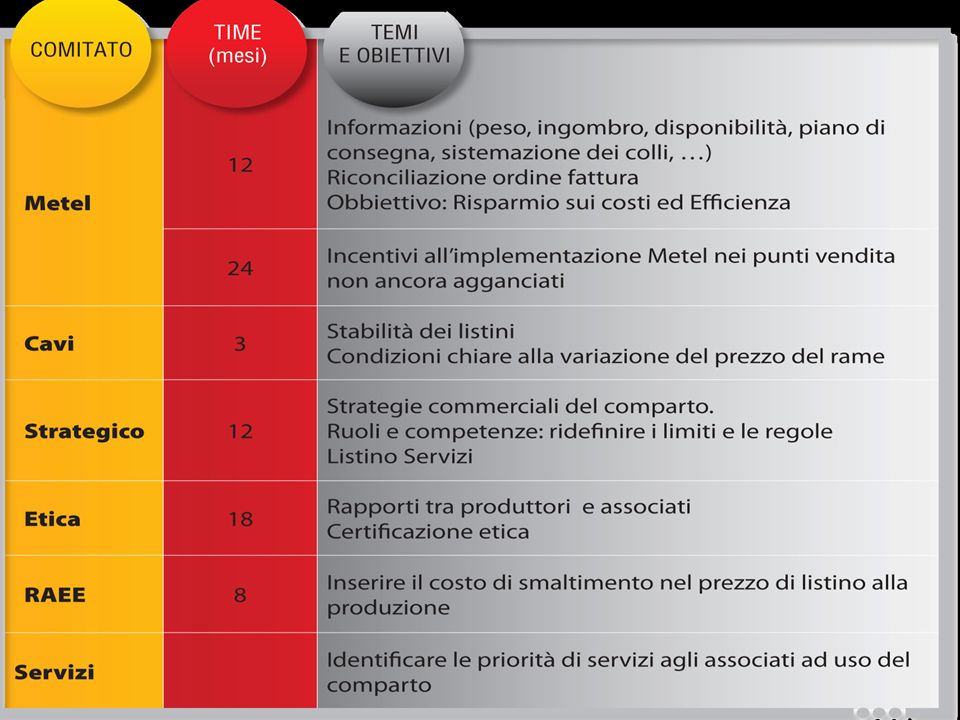

I Tavoli Tematici un obiettivo comune

52

Congresso Europeo EUEW

4-6 giugno 2009, Roma 14 nazioni 1.300 aziende 5.200 punti vendita addetti Congresso Europeo EUEW

53

Sheraton Roma

54

“La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie.“

John Keynes

Capitolo 4 Lanalisi di settore (2)>")

MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO ROMA, 20 settembre.>")

>")