Scaricare la presentazione

2

Prelevamento coattivo di ricchezza destinato a coprire il costo complessivo dei servizi generali e anche di quelli speciali nella misura in cui il loro costo non è coperto dalle tasse

3

Colpiscono una manifestazione immediata (diretta) della capacita’ contributiva (reddito percepito)

della capacita’ contributiva (reddito percepito)")

4

DOVERE TRIBUTARIO ART.53 comma 1 “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva”.

5

PRINCIPIO DI LEGALITA’ ART.23 “Nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge”.

6

PRINCIPIO DI SOLIDARIETA’ ART.2 “ La Repubblica riconosce e garantisce i diritti inviolabili dell'uomo, sia come singolo sia nelle formazioni sociali ove si svolge la sua personalità, e richiede l'adempimento dei doveri inderogabili di solidarietà politica, economica e sociale”.

7

IMPERATIVO DI PEREQUAZIONE ECONOMICA ART. 3 COMMA 2 “ È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l'eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l'effettiva partecipazione di tutti i lavoratori all'organizzazione politica, economica e sociale del Paese”.

8

PROGRESSIVITA’ ART. 53 comma 2 “Il sistema tributario è informato a criteri di progressività”.

9

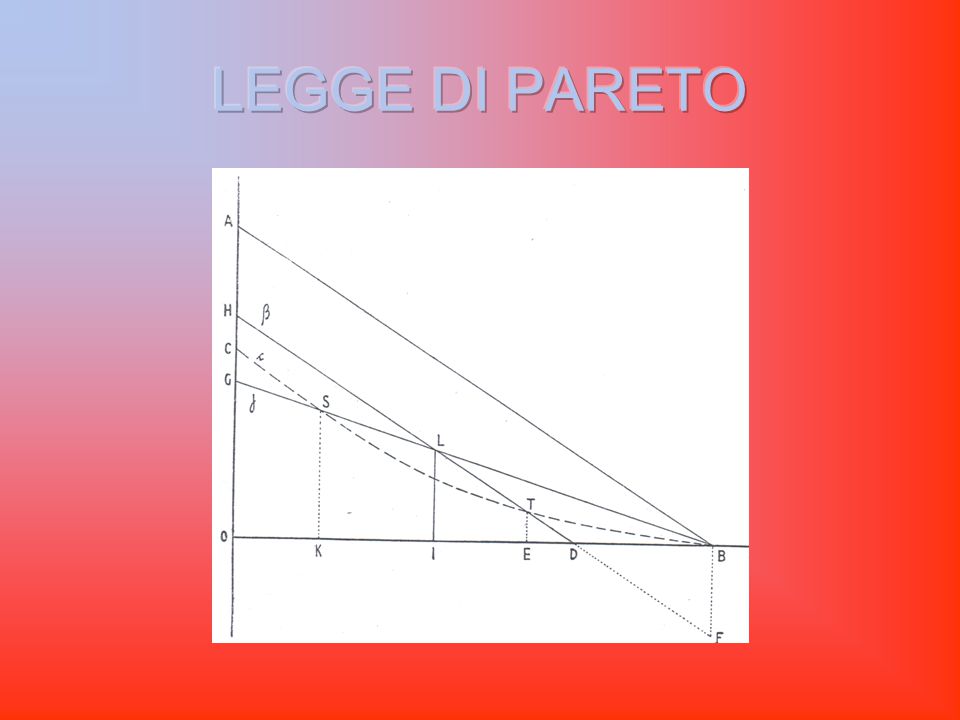

“In ogni paese e in ogni tempo, quando l’origine della misura è a un livello di reddito sufficientemente alto, la distribuzione del reddito in una economia stabile sarà data approssimativamente dalla formula empirica N=Ax -α In cui N è il numero di persone aventi reddito x o maggiore, e α è approssimativamente 1,5”.

10

N=Ax -α lnN=lnA-αlnx

12

La distribuzione dei redditi per classi di reddito complessivo (anno d’imposta 2005 – Fonte “Ministero dell’Economia e delle Finanze”) evidenzia che il 29,01% dei contribuenti dichiarano il 60,25% del reddito complessivamente dichiarato. La Legge di Pareto, nonostante la semplicità della forma, che la rende un formidabile strumento teorico, si rivela anche essere una buona approssimazione della realtà.

13

D.P.R. 917/1986 (T.U.I.R.) D.Lgs. 446/97 (Decreto istitutivo IRAP) Prassi ministeriali Giurisprudenza Dottrina

Prassi ministeriali Giurisprudenza Dottrina.")

14

Personale Generale Progressiva

15

Redditi fondiari Redditi di capitale Redditi di lavoro dipendente Redditi di lavoro autonomo Redditi di impresa Redditi diversi

16

SCAGLIONI DI REDDITOALIQUOTA 0-1500023% 15000-2800027% 28000-5500038% 55000-7500041% Oltre 7500043%

17

REDDITO IMPONIBILE LORDO menoCOSTI AMMESSI IN DEDUZIONE =REDDITO IMPONIBILE NETTO aliquotaIMPOSTA LORDA menoONERI DETRAIBILI =IMPOSTA NETTA

18

TASSAZIONE PER TRASPARENZA Imprese individuali Società di persone Tale reddito sarà quindi assoggettato ad IRPEF

19

Il reddito prodotto dalle società di capitali è assoggettato ad IRES imposta proporzionale del 27,50% non definitiva (DOPPIA IMPOSIZIONE DEI DIVIDENDI)

")

20

Derivazione dell’utile fiscale dall’utile civilistico Variazioni in aumento o in diminuzione (temporanee o definitive)

")

21

Conto Economico CostiRicavi 9001000 (100 N.D.)(50 N.T.) Utile 100

(50 N.T.) Utile 100")

22

UTILE CIVILISTICO100 VAR +100 VAR -50 IMPONIBILE150 Aliquota27,50% Imposta IRES41,25

23

Rilevazione dell’imposta e del relativo debito IRESaDebiti IRES41,25

24

Il debito viene parzialmente stornato con gli acconti versati durante l’anno. Debiti IRESaAcconto IRES35,00

25

Tutto sembrerebbe filare liscio… MA …

26

se ci sono delle variazioni temporanee occorrerà tenere conto delle IMPOSTE ANTICIPATE E DIFFERITE

27

Occorre rilevare le imposte differite quando il fisco consente di posticipare la tassazione di un componente positivo di reddito ai futuri esercizi (PLUSVALENZE)

")

28

Conto Economico CostiRicavi 80000100000 Plusvalenza (10000) Utile 20000

Utile 20000")

29

UTILE CIVILISTICO20000 VAR +2000 VAR -10000 IMPONIBILE12000 Aliquota27,50% Imposta IRES3300

30

L’imposta di competenza non è 3300, ma 5500. IRESaDebiti IRES3300,00

31

Riporta il costo di competenza al suo reale valore e consente la corretta determinazione dell’utile civilistico. IRES differitaaF.do Imposte differite 2200,00

32

UN ANNO DOPO…

33

Conto Economico CostiRicavi 90000100000 Utile 10000

34

UTILE CIVILISTICO10000 VAR +2000 VAR -0 IMPONIBILE12000 Aliquota27,50% Imposta IRES3300

35

L’imposta di competenza non è 3300, in quanto la plusvalenza è di competenza dell’anno precedente IRESaDebiti IRES3300,00

36

Il costo di periodo viene in parte rettificato dal fondo imposte differite F.do imposte differite aIRES550,00

37

La normativa fiscale non riconosce immediatamente un costo che potrà essere dedotto in futuro.

38

Conto Economico CostiRicavi 90000100000 Compensi amministratori (10000) Utile 10000

Utile 10000")

39

UTILE CIVILISTICO10000 VAR +10000 VAR -0 IMPONIBILE20000 Aliquota27,50% Imposta IRES5500

40

L’imposta di competenza non è 5500, ma 2750. IRESaDebiti IRES5500,00

41

Rettifica del costo per il rispetto del principio della competenza. Crediti per imposte anticipate aIRES2750,00

42

UN ANNO DOPO…

43

Conto Economico CostiRicavi 80000100000 Utile 20000

44

UTILE CIVILISTICO20000 VAR +0 VAR -10000 IMPONIBILE10000 Aliquota27,50% Imposta IRES2750

45

IRESaDiversi5500,00 aDebiti IRES2750,00 aCrediti per imposte anticipate 2750,00

>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")