Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Carte e sistemi di pagamento Prof. Emilio Di Tommasi

Corso di Tecnica bancaria Clt Economia Aziendale Carte e sistemi di pagamento Prof. Emilio Di Tommasi

2

CONTENUTO DEL MODULO Significato dei numeri in rilievo

Carte di credito - Classificazione Funzione della carta di credito Utilizzo Significato di circuito di pagamento Gli attori del mercato L’attività di card issuing L’attività di card acquiring Il processo di transazione Significato dei numeri in rilievo Funzionamento della carta I codici di sicurezza CVV e CVC Carte revolving Carte prepagate Carte co-brand Esempi di carte co-brand

3

Carte di credito - Classificazione

Carte pre-pagate ricaricabili Carte pre-pagate usa e getta Carte revolving Carte con rimborso a saldo (o classiche)

")

4

Fidelity card Carte Travel and Entertainment Affinity card Cobranded card

5

Funzione della carta di credito

La carta di credito è uno strumento che permette al cliente di acquistare beni e servizi delegando il pagamento all’istituzione finanziaria che, tramite la banca, ha rilasciato la carta. L’istituzione (VISA, CartaSì, American Express, MasterCard, Diners Club Int., eccetera), alle scadenze previste, invia al titolare l’estratto conto delle spese effettuate e contabilizza il relativo importo alla banca emittente per l’addebito sul conto corrente del cliente “titolare”. Consente al titolare di acquistare – entro massimali di importo (settimanali e mensili) prestabiliti contrattualmente – beni e servizi presso esercizi commerciali convenzionati secondo lo schema del “buy now, pay later”, nonché di ottenere anticipi di contante presso sportelli ATM e sportelli Bancari.

, alle scadenze previste, invia al titolare l’estratto conto delle spese effettuate e contabilizza il relativo importo alla banca emittente per l’addebito sul conto corrente del cliente titolare . Consente al titolare di acquistare – entro massimali di importo (settimanali e mensili) prestabiliti contrattualmente – beni e servizi presso esercizi commerciali convenzionati secondo lo schema del buy now, pay later , nonché di ottenere anticipi di contante presso sportelli ATM e sportelli Bancari.")

6

Il rimborso delle somme dovute è effettuato in data successiva a quella dell’utilizzo ( in genere dopo 30gg) e può avvenire a saldo o in forma rateale (carta revolving). Al momento dell’utilizzo, il titolare appone una firma sull’apposito “ordine di pagamento” e ne riceve copia. La carta di credito può essere utilizzata anche per il prelievo di denaro contante presso uno sportello di una banca o un Bancomat. Con la carta di credito questo servizio ha uno specifico costo . In caso di anticipo di contante presso ATM, il titolare deve preventivamente digitare lo specifico P.I.N.

7

In particolare, si può utilizzare la carta per:

Utilizzo La carta di credito permette di effettuare pagamenti in Italia e all’estero, attraverso un circuito internazionale di pagamento (per esempio Visa, American Express, ecc.). In particolare, si può utilizzare la carta per: acquisti presso gli esercizi commerciali convenzionati, in Italia e all’estero; prenotazioni e acquisti a distanza, per esempio per ordinare un prodotto o confermare una prenotazione alberghiera al telefono; acquisti su Internet; A nticipo contanti in Italia e all’estero, mediante prelievo agli sportelli automatici che espongono il marchio del circuito cui aderisce la carta oppure presso filiali della banca emittente. A differenza di quanto avviene con le carte di debito, gli importi relativi ai pagamenti effettuati con le carte di credito vengono addebitati sul conto corrente il mese successivo a quello degli acquisti (in media 25 giorni dopo, lasso di tempo definito “grace period”).

. In particolare, si può utilizzare la carta per: acquisti presso gli esercizi commerciali convenzionati, in Italia e all’estero; prenotazioni e acquisti a distanza, per esempio per ordinare un prodotto o confermare una prenotazione alberghiera al telefono; acquisti su Internet; A nticipo contanti in Italia e all’estero, mediante prelievo agli sportelli automatici che espongono il marchio del circuito cui aderisce la carta oppure presso filiali della banca emittente. A differenza di quanto avviene con le carte di debito, gli importi relativi ai pagamenti effettuati con le carte di credito vengono addebitati sul conto corrente il mese successivo a quello degli acquisti (in media 25 giorni dopo, lasso di tempo definito grace period ).")

8

Il limite di utilizzo mensile varia in rapporto al reddito del titolare, ma

si possono effettuare acquisti indipendentemente dalla quantità di denaro presente sul conto corrente Nelle carte revolving si beneficia di un vero e proprio fido ed il rimborso delle spese effettuate può essere adattato alle capacità di risparmio del titolare che può anche pagare attraverso rate mensili di importo prefissato Le carte di credito di maggior prestigio (in genere le Premium) offrono l’opportunità di disporre di carte aggiuntive familiari (intestabili a un compomente della famiglia del titolare) che fanno riferimento allo stesso conto corrente. Consentono di risparmiare sulle spese (l’estratto conto è uno solo per tutte le carte) e di scegliere un secondo circuito internazionale; al momento del pagamento basta consegnare la carta all’esercente (negoziante) e apporre una firma;

offrono l’opportunità di disporre di carte aggiuntive familiari (intestabili a un compomente della famiglia del titolare) che fanno riferimento allo stesso conto corrente. Consentono di risparmiare sulle spese (l’estratto conto è uno solo per tutte le carte) e di scegliere un secondo circuito internazionale; al momento del pagamento basta consegnare la carta all’esercente (negoziante) e apporre una firma;")

9

Significato di circuito di pagamento

Indica la rete di esercizi commerciali presso i quali il titolare vede accettata la sua carta di credito I circuiti possono essere nazionali, quando la spendibilità è limitata a confini domestici, o internazionali, quando la spendibilità della carta è massima poiché essa può essere accettata in pagamento in tutto il mondo( Visa, Mastercard, American Express, Diners) . Come verrà illustrato, le transazioni realizzate possono essere suddivise in: transazioni on us su circuiti nazionali di carte di credito bancarie quali Moneta, CartaSì, Bankamericard, ecc. e quando la transazione non coinvolge attori che sono ad di fuori di uno stesso circuito; operazioni interchange che coinvolgono i circuiti internazionali (Visa, Mastercard) perché avvenute all’estero oppure al di fuori di uno stesso circuito nazionale

. Come verrà illustrato, le transazioni realizzate possono essere suddivise in: transazioni on us su circuiti nazionali di carte di credito bancarie quali Moneta, CartaSì, Bankamericard, ecc. e quando la transazione non coinvolge attori che sono ad di fuori di uno stesso circuito; operazioni interchange che coinvolgono i circuiti internazionali (Visa, Mastercard) perché avvenute all’estero oppure al di fuori di uno stesso circuito nazionale.")

10

American Express e Diners sono circuiti internazionali promotori di carte T&E, che, come emittenti, distribuiscono sia direttamente tramite le proprie reti sia tramite banche distributrici.

11

Visa e Mastercard sono associazioni di matrice bancaria la cui offerta, indirizzata a banche e intermediari finanziari, si realizza nella possibilità di diventare licenziatari dei marchi dei quali esse sono proprietarie Con l’acquisizione della licenza, per la quale gli associati pagano commissioni di servizio, l’emittente nazionale di carte ottiene l’accesso ai circuiti internazionali, il che significa che il suo prodotto può circolare per tutto il mondo

12

Gli attori del mercato Il titolare della carta di credito, di solito cliente della banca. L'acquirente convenzionatore (acquirer), ovvero l’istituzione finanziaria che ha convenzionato l'esercente per l'accettazione di una determinata carta di pagamento. L'acquirer, gestendo la transazione commerciale in tutte le sue fasi, dalla richiesta alla negoziazione, svolge la funzione di tramite tra il negozio e l'emittente dello strumento di pagamento, nei diversi circuiti internazionali.

, ovvero l’istituzione finanziaria che ha convenzionato l esercente per l accettazione di una determinata carta di pagamento. L acquirer, gestendo la transazione commerciale in tutte le sue fasi, dalla richiesta alla negoziazione, svolge la funzione di tramite tra il negozio e l emittente dello strumento di pagamento, nei diversi circuiti internazionali.")

13

L'emittente (issuer), ovvero l’istituzione finanziaria che emette le carte di credito e gestisce i rapporti con il titolare, garantendo all'acquirer il buon fine dei pagamenti effettuati con le proprie carte. L'esercente convenzionato dove il titolare della carta effettua la spesa. Il circuito internazionale, ovvero la società interbancaria che mette a disposizione dei propri soci servizi di pagamento con accettazione internazionale.

14

L’attività di card issuing

Il card issuing , o meglio, l'attività di emissione di carte di pagamento implica: lo svolgimento delle operazioni di addebito sui conti correnti dei titolari, l'invio ai titolari dei relativi estratti conto, la gestione delle contestazioni effettuate dai titolari relativamente alle operazioni contabilizzate e degli eventuali sconfinamenti le relative azioni per il recupero dei crediti L'emittente, inoltre, compie una valutazione dei soggetti che richiedono la carta, determina i limiti di utilizzo della carta, assume il rischio di credito e provvede all'addebito automatico mensile in conto

15

Le condizioni di emissione e d'uso delle carte (costi a carico del titolare della carate) prevedono : il versamento di una quota associativa annuale e di una per il rinnovo (differenziata in funzione del tipo di carta e di eventuali servizi aggiuntivi), il pagamento delle spese di emissione, di bollo e d'invio degli estratti conto, le commissioni per gli oneri di negoziazione relativi a utilizzi in valuta, le commissioni per anticipo contante le commissioni applicate all'acquisito di carburante. L'emittente può farsi carico in tutto o in parte della quota associativa annuale, nell'ambito di iniziative di carattere promozionale e commerciale dirette a sviluppare la diffusione della carta.

, il pagamento delle spese di emissione, di bollo e d invio degli estratti conto, le commissioni per gli oneri di negoziazione relativi a utilizzi in valuta, le commissioni per anticipo contante. le commissioni applicate all acquisito di carburante. L emittente può farsi carico in tutto o in parte della quota associativa annuale, nell ambito di iniziative di carattere promozionale e commerciale dirette a sviluppare la diffusione della carta.")

16

Il mercato dal lato del card issuing è caratterizzato dalla presenza dei licenziatari nazionali dei marchi internazionali VISA e Mastercard; a essi si aggiungono American Express e Diners' Club. Nel mercato Italiano, per l’attività di card issuing, operano: Servizi Interbancari, che in qualità di principal member di VISA, emette Cartasì per conto delle banche ad essa associate Deutsche Bank emette Bankamericard; Poste Italiane emette carte di debito Postamat Maestro che permettono il prelievo presso ATM bancari appartenenti al circuito Mastercard. Poste Italiane commercializza : carte di credito dietro licenza Mastercard, carte di credito revolving emesse dalla società specializzata Agos Itafinco Spa e carte di credito a saldo emesse da Deutsche Bank.

17

SI è il principale licenziatario in Italia dei marchi VISA e Mastercard. La convenzione tra SI e le banche associate prevede che esso emetta, su richiesta delle banche e a favore dei nominativi indicati, carte di credito denominate "Cartasì" e altre internazionali. Di conseguenza, sulle carte di credito recanti i marchi VISA e Mastercard figura anche il marchio Cartasì e il nome della banca per conto della quale SI ha emesso la carta in questione. Le carte aziendali sono emesse principalmente da emittenti Travel&Entertainement American Express e Diners' Club) e sono orientate alle aziende caratterizzate da una diffusa mobilità dei propri dipendenti.

e sono orientate alle aziende caratterizzate da una diffusa mobilità dei propri dipendenti.")

18

L’attività di card acquiring

L’attività di card acquiring consiste fondamentalmente nel promuovere, presso gli esercenti commerciali, l'accettazione di carte di credito per il pagamento dei beni e servizi offerti. Essa implica la gestione dei flussi di pagamento presso l'esercente e la relativa contabilizzazione delle operazioni, la gestione delle richieste degli esercenti e dei loro eventuali reclami. Operatori dell'attività di card acquiring (siano esse carte recanti il marchio Pagobancomat ovvero i marchi internazionali VISA e Mastercard) sono praticamente tutte le principali banche, nonché la Servizi Interbancari spa.

sono praticamente tutte le principali banche, nonché la Servizi Interbancari spa.")

19

Il processo di transazione

Le operazioni di pagamento tramite carte di credito coinvolgono due rapporti giuridici: il rapporto di emissione (issuing), tra l’emittente e il titolare della carta di credito, e il rapporto di convenzionamento (acquiring) tra il soggetto negoziatore e l'esercente. Quando si effettua un acquisto con carta di credito il cliente mette in moto un processo di transazione automatizzato tramite lettore elettronico POS (Point Of Sale) a disposizione degli esercenti, che permette di trasferire il denaro dal titolare al circuito che poi provvederà ad accreditarlo al venditore alle scadenze stabilite.

, tra l’emittente e il titolare della carta di credito, e il rapporto di convenzionamento (acquiring) tra il soggetto negoziatore e l esercente. Quando si effettua un acquisto con carta di credito il cliente mette in moto un processo di transazione automatizzato tramite lettore elettronico POS (Point Of Sale) a disposizione degli esercenti, che permette di trasferire il denaro dal titolare al circuito che poi provvederà ad accreditarlo al venditore alle scadenze stabilite.")

20

SCHEMA SINTETICO DI FUNZIONAMENTO

21

I passaggi essenziali del processo sono tre:

A) operazioni preliminari di verifica eseguite dall’esercente e finalizzate alla corretta accettazione della carte di credito l’esercente convenzionato deve eseguire le procedure di sicurezza previste dal proprio accordo con l’acquirer e che lo difendono dal rischio di insolvenza. Queste operazioni consistono fondamentalmente in tre sottofasi: 1) controllare che la carta non sia stata alterata e che le caratteristiche di sicurezza siano autentiche (verifica dell’ologramma e di assenza di manomissioni della carta 2) consultare , in caso gli sia stata fornita dall’acquirer, la lista di allarme, che comprende le carte denunciate, smarrire e rubate, per accertare che il possessore della carta ne sia davvero il titolare 3) in casi estremi richiedere la carta d’identità e confrontare la firma apposta sullo scontrino con quella della carta di credito

operazioni preliminari di verifica eseguite dall’esercente e finalizzate alla corretta accettazione della carte di credito. l’esercente convenzionato deve eseguire le procedure di sicurezza previste dal proprio accordo con l’acquirer e che lo difendono dal rischio di insolvenza. Queste operazioni consistono fondamentalmente in tre sottofasi: 1) controllare che la carta non sia stata alterata e che le caratteristiche di sicurezza siano autentiche (verifica dell’ologramma e di assenza di manomissioni della carta. 2) consultare , in caso gli sia stata fornita dall’acquirer, la lista di allarme, che comprende le carte denunciate, smarrire e rubate, per accertare che il possessore della carta ne sia davvero il titolare. 3) in casi estremi richiedere la carta d’identità e confrontare la firma apposta sullo scontrino con quella della carta di credito.")

22

B) la fase di autenticazione

L'esercente per verificare che la carta di credito possa pagare l'acquisto deve chiedere l'autorizzazione alla banca emittente, questo puo essere fatto in tre modi: 1. L'autorizzazione tramite terminale elettronico POS: L'esercente, dopo aver digitato l'importo della transazione, "striscia" la carta nell'apposito terminale così, i dati presenti nella banda magnetica insieme al codice esercente, vengono trasmessi all' acquirer* che dopo pochi secondi fornisce l'esito della transazione in quanto ha chiesto a sua volta l’autorizzazione a effettuare il pagamento alla società che ha emesso la carta e che può essere una banca o un’emittente indipendente. . A questo punto, il terminale POS emette la ricevuta che dovrà essere firmata dal titolare della carta. *L'attività di acquiring consiste in una serie di servizi, forniti dal gestore della carta all'esercente, finalizzati a consentirgli l'accettazione di pagamenti regolati con carta di credito. Essi includono l'autorizzazione, il processing, l'accreditamento all'esercente dell'importo dovuto e possono comprendere anche la fornitura e l'assistenza del POS e della linea telefonica.

23

2. L'autorizzazione manuale con stampigliatrice meccanica:

L'esercente passa la carta nella stampigliatrice manuale dove verrà inserito un ordine di acquisto in triplice copia (per il titolare, per il negoziante, per la banca) e che sarà compilato con i dati della transazione. A questo punto l'esercente chiamerà telefonicamente l'acquirer per richiedere l’autorizzazione alla transazione 3. L'autorizzazione manuale terminale virtuale (internet): Il titolare inserisce i suoi dati identificativi, il numero della sua carta di credito , la data di scadenza e il codice CVV nel form di acquisto. I dati a questo vengono trasmessi direttamente all'acquirer che fornisce l‘autorizzazione alla transazione

e che sarà compilato con i dati della transazione. A questo punto l esercente chiamerà telefonicamente l acquirer per richiedere l’autorizzazione alla transazione. 3. L autorizzazione manuale terminale virtuale (internet): Il titolare inserisce i suoi dati identificativi, il numero della sua carta di credito , la data di scadenza e il codice CVV nel form di acquisto. I dati a questo vengono trasmessi direttamente all acquirer che fornisce l‘autorizzazione alla transazione.")

24

I risultati di questa verifica possono essere di due tipi:

In pratica il “centro di autorizzazione” dell’acquirer riceve la richiesta da parte dell’esercente e controlla per prima cosa il numero della carta di credito utilizzata per il pagamento al fine di verificare se la stessa è stata o meno emessa da lui. I risultati di questa verifica possono essere di due tipi: a) La carta è stata emessa dalla stessa società emittente che è anche acquirer dell’esercente, quindi in questo caso abbiamo un’operazione di tipo on us b) La carta è stata emessa da una società emittente che non è acquirer dell’esercente, in questo caso l’operazione è del tipo interchange e va realizzata attraverso i circuiti internazionali di pagamento, o, come alternativa, in accordo tra i due fornitori del servizio.

La carta è stata emessa dalla stessa società emittente che è anche acquirer dell’esercente, quindi in questo caso abbiamo un’operazione di tipo on us. b) La carta è stata emessa da una società emittente che non è acquirer dell’esercente, in questo caso l’operazione è del tipo interchange e va realizzata attraverso i circuiti internazionali di pagamento, o, come alternativa, in accordo tra i due fornitori del servizio.")

25

Richiesta di autorizzazione on us

Richiesta di autorizzazione on us. Il titolare, in possesso di una carta emessa dalla società emittente Alfa, effettua un pagamento a favore di un esercente convenzionato con la società Alfa. Issuer e acquirer coincidono e quindi l’operazione è del tipo on us. Fase 1: l’emittente Alfa (acquirer) riceve la richiesta di autorizzazione dall’esercente; riscontra la corrispondenza del numero pervenuto con i numeri delle carte emesse; è in grado di verificare se concedere o meno l’autorizzazione a eseguire l’operazione. Fase 2: in caso affermativo risponde direttamente all’esercente senza coinvolgere nessun circuito; la società Alfa utilizza il suo circuito.

riceve la richiesta di autorizzazione dall’esercente; riscontra la corrispondenza del numero pervenuto con i numeri delle carte emesse; è in grado di verificare se concedere o meno l’autorizzazione a eseguire l’operazione. Fase 2: in caso affermativo risponde direttamente all’esercente senza coinvolgere nessun circuito; la società Alfa utilizza il suo circuito.")

26

Richiesta di autorizzazione interchange

Richiesta di autorizzazione interchange. La fase di autorizzazione diventa più complicata quando il titolare della carta è in possesso di una carta emessa dalla società Alfa ed effettua un pagamento a favore di un esercente convenzionato con la società emittente Beta.

27

A seconda degli accordi previsti la richiesta può essere:

Fase 1: Beta è acquirer dell’esercente, consulta i propri elenchi e rileva che la carta che ha richiesto l’autorizzazione non appartiene al proprio circuito. Non può rilasciare l’autorizzazione a eseguire l’operazione perché è compito dell’issuer (parte su cui grava il rischio di insolvenza da parte del titolare della carta). In assenza di partecipazione ai circuiti internazionali, la transazione non potrebbe aver luogo, invece la richiesta di autorizzazione viene inoltrata on line dall’esercente convenzionato all’acquirer Fase 2: successivamente, dall’acquirer al sistema di autorizzazione del Circuito Internazionale Visa/Mastercard. Il circuito svolge due operazioni fondamentali: a) riconoscere l’acquirer tramite un codice di identificazione inviato insieme alla richiesta di autorizzazione; b) elaborare la richiesta di autorizzazione sulla base delle istruzioni ricevute dall’issuer, la cui identità viene automaticamente riconosciuta dal circuito attraverso le prime cifre che compaiono sul codice della carta. A seconda degli accordi previsti la richiesta può essere: Fase 3: inviata immediatamente all’issuer affinché provveda ad esaminarla Elaborata dal circuito per conto dell’issuer e saltano le fasi 3 e 4 oppure Fase 4: dopo aver deciso se accettare o respingere la richiesta, l’issuer invia la risposta al circuito. Il circuito elabora la richiesta di autorizzazione inviata dall’esercente nel rispetto delle istruzioni fornite dall’issuer e se l’importo è inferiore al limite massimo, unitario o previsto per arco temporale, e la carta non appartiene alla black list, invia l’autorizzazione all’acquirer che l’inoltra all’esercente. Fase 5: Il circuito a sua volta la invia all’acquirer Fase 6: L’acquirer, in ultimo, la inoltra all’esercente convenzionato

. In assenza di partecipazione ai circuiti internazionali, la transazione non potrebbe aver luogo, invece la richiesta di autorizzazione viene inoltrata on line dall’esercente convenzionato all’acquirer. Fase 2: successivamente, dall’acquirer al sistema di autorizzazione del Circuito Internazionale Visa/Mastercard. Il circuito svolge due operazioni fondamentali: a) riconoscere l’acquirer tramite un codice di identificazione inviato insieme alla richiesta di autorizzazione; b) elaborare la richiesta di autorizzazione sulla base delle istruzioni ricevute dall’issuer, la cui identità viene automaticamente riconosciuta dal circuito attraverso le prime cifre che compaiono sul codice della carta. A seconda degli accordi previsti la richiesta può essere: Fase 3: inviata immediatamente all’issuer affinché provveda ad esaminarla. Elaborata dal circuito per conto dell’issuer e saltano le fasi 3 e 4. oppure. Fase 4: dopo aver deciso se accettare o respingere la richiesta, l’issuer invia la risposta al circuito. Il circuito elabora la richiesta di autorizzazione inviata dall’esercente nel rispetto delle istruzioni fornite dall’issuer e se l’importo è inferiore al limite massimo, unitario o previsto per arco temporale, e la carta non appartiene alla black list, invia l’autorizzazione all’acquirer che l’inoltra all’esercente. Fase 5: Il circuito a sua volta la invia all’acquirer. Fase 6: L’acquirer, in ultimo, la inoltra all’esercente convenzionato.")

28

C) Compensazione e liquidazione delle operazioni di pagamento (clearing e settlement).

Clearing: consiste nello scambio di dati (le coordinate della carta, unitamente alle informazioni dell'ordine). L’esercente passa all’acquirer i dati relativi alla transazione, l’acquirer li elabora e li invia all’emittente tramite la rete internazionale Europay. Regolamento contabile: l’issuer provvede ad addebitare i fondi sul conto corrente del titolare e li trasferisce all’acquirer tramite la stanza di compensazione del circuito Europay (organo per la convalida e l’autorizzazione del trasferimento elettronico di fondi). Infine, l’acquirer paga l’esercente. Sono a carico di quest’ultimo le commissioni che remunerano l’operatività del circuito sia di acquirer sia di issuer. Anche in questo caso lo schema di svolgimento delle operazioni é differente a seconda che essa sia on us o interchange.

. L’esercente passa all’acquirer i dati relativi alla transazione, l’acquirer li elabora e li invia all’emittente tramite la rete internazionale Europay. Regolamento contabile: l’issuer provvede ad addebitare i fondi sul conto corrente del titolare e li trasferisce all’acquirer tramite la stanza di compensazione del circuito Europay (organo per la convalida e l’autorizzazione del trasferimento elettronico di fondi). Infine, l’acquirer paga l’esercente. Sono a carico di quest’ultimo le commissioni che remunerano l’operatività del circuito sia di acquirer sia di issuer. Anche in questo caso lo schema di svolgimento delle operazioni é differente a seconda che essa sia on us o interchange.")

29

Clearing e settlement in una transazione “on us”

Le operazioni di clearing e settlement vengono svolte all’interno dell’unica società emittente coinvolta nell’operazione. Fase 4: incassandone il relativo ammontare Fase 2: la società emittente accredita all’esercente le somme dovute Fase 1: la società emittente Alfa riceve dall’esercente la comunicazione degli importi dei pagamenti effettuati con carta di credito Fase 3: infine provvede a preparare gli estratti conto da spedire ai titolari

30

Clearing e settlement “interchange”

Per le operazioni “interchange”, anche nelle operazioni di clearing e settlement è necessario l’intervento dei Circuiti Internazionali. Fase 3: Il circuito, ogni giorno, li ordina per numero di carta e invia a ciascun issuer una lista delle transazioni effettuate dai titolari. Fase 2: L’acquirer invia questi dati al Circuito Fasi 4 e 5: L’issuer a sua volta paga all’acquirer l’importo delle transazioni attraverso l’intervento dei circuiti internazionali Fase 6: affinché questo possa, a sua volta trasferire i fondi agli esercenti convenzionati Fase 7: il titolare della carta, dopo aver ricevuto l’estratto conto mensile ….. Fase 8: ….. pagherà l’emittente entro il quindicesimo giorno del mese successivo alla transazione. Fase 1: l’acquirer, successivamente alla risposta affermativa alla richiesta di autorizzazione, riceve on-line dall’esercente la comunicazione degli importi dei pagamenti relativi alle transazioni realizzate con la carta.

31

La prima cifra indica il circuito di appartenenza, in particolare:

Funzionamento della carta di credito Il significato dei numeri in rilievo sul dorso della carta di credito Il sistema utilizzato per la numerazione delle carte di credito risponde allo standard ANSI X Se guardiamo i numeri in rilievo sul dorso della carta appare qualcosa di questo genere: La prima cifra indica il circuito di appartenenza, in particolare: 3 - carte settore turistico e del divertimento ( es. American Express o Diners Club) 4 - Visa 5 - Mastercard 6 - Discover Card

4 - Visa. 5 - Mastercard. 6 - Discover Card.")

32

Le carte Visa possono avere numerazioni di 13 o 16 cifre:

In questo caso quindi la carta usata come esempio è una carta Visa, ma ogni circuito ha una sua numerazione particolare. Le carte Visa possono avere numerazioni di 13 o 16 cifre: Dalle seconda alle sesta cifra avremo il numero identificativo della banca che ha emesso la carta (in questo caso Servizi Interbacari).

.")

33

Dalla settima alla dodicesima cifra o dalla settima alla quindicesima cifra avremo il numero di conto che identifica la carta in modo univoco. L'ultima cifra è detta cifra di controllo. Le carte American Express hanno una numerazione strutturata in modo differente: le prime due cifre, proprie del circuito, possono essere 34 (vecchie carte) o 37, la terza e la quarta cifra indicano il tipo e la valuta, dalla quinta alla quattordicesima invece si trova il numero di conto e la quindicesima cifra è quella di controllo. Nelle carte Mastercard le cifre identificative della banca emittente possono essere, la seconda e la terza, dalla seconda alla quarta o dalla seconda alla quinta, poi fino alla quindicesima cifra troveremo il numero di conto e infine la cifra di controllo.

o 37, la terza e la quarta cifra indicano il tipo e la valuta, dalla quinta alla quattordicesima invece si trova il numero di conto e la quindicesima cifra è quella di controllo. Nelle carte Mastercard le cifre identificative della banca emittente possono essere, la seconda e la terza, dalla seconda alla quarta o dalla seconda alla quinta, poi fino alla quindicesima cifra troveremo il numero di conto e infine la cifra di controllo.")

34

La banda magnetica Tutte le carte di credito, ormai dal 1979, presentano sul retro una banda magnetica. La banda magnetica, molto simile al nastro di una cassetta audio, è composta da tantissime particelle magnetiche di resina, dove possono essere memorizzati dati. In particolare, la banda presente sulle carte di credito contiene tre tracce: Traccia 1 (zona alta) - 79 caratteri alfa-numerici - densità di codifica: 210 bpi Traccia 2 (zona media) - 40 caratteri numerici - densità di codifica: 75 bpi Traccia 3 (zona bassa) caratteri numerici - densità di codifica: 210 bpi

- 79 caratteri alfa-numerici - densità di codifica: 210 bpi Traccia 2 (zona media) - 40 caratteri numerici - densità di codifica: 75 bpi Traccia 3 (zona bassa) caratteri numerici - densità di codifica: 210 bpi.")

35

Vediamo un esempio di quello che potrebbe contenere la seconda traccia della carta Visa dell'esempio precedente. La seconda traccia è solitamente l'unica ad essere letta dai terminali POS. ; 4 5 6 8 9 1 2 = 7 ?

36

Partendo da sinistra possiamo leggere:

; Il primo carattere detto carattere sentinella Start Sentinel si trova sempre prima dell'inizo dei dati Il PAN (Primary Account Number) ovvero il numero della carta di credito = Il separatore di campo Field Separator 0608 La data di scadenza della carta in formato ANNO MESE 101 Il codice di servizio che indica il tipo di carta 101 per le carte di credito 121 per quelle di debito Questo campo contiene i dati che sono risultati dall'algoritmo crittografico della banca emittente, qui è contenuto il valore offset del PIN (ovvero il PIN reale crittografato) ? End Sentinel posto sempre alla fine dei dati Codice di controllo

ovvero il numero della carta di credito. = Il separatore di campo Field Separator La data di scadenza della carta in formato ANNO MESE Il codice di servizio che indica il tipo di carta 101 per le carte di credito 121 per quelle di debito Questo campo contiene i dati che sono risultati dall algoritmo crittografico della banca emittente, qui è contenuto il valore offset del PIN (ovvero il PIN reale crittografato) End Sentinel posto sempre alla fine dei dati. Codice di controllo.")

37

I codici di sicurezza CVV (Card Verification Value) CVC (Card Verification Code)

Questi codici costituiscono un’ulteriore misura di sicurezza nelle transazioni online con carta di credito e consentono all’istituto che ha emesso la carta, di verificare l’identità del titolare, prevenendo possibili frodi. I codici di sicurezza CVV e CVC non sono presenti infatti nella banda magnetica della carta. Il nome e la posizione del codice di sicurezza sulla carta variano in relazione al circuito e alla banca che l’ha emessa.

38

Carta American Express Il numero di verifica (CVV, Card Verification Value) è composto da 4 cifre e si trova nella parte anteriore della carta di credito, al di sopra del numero. Carte di credito Mastercard, Visa , Diners Club Il codice di verifica (CVC, Card Verification Code) è composto da 3 cifre, le ultime 3 del numero che si trova sul retro della carta di credito, nello spazio destinato alla firma.

è composto da 3 cifre, le ultime 3 del numero che si trova sul retro della carta di credito, nello spazio destinato alla firma.")

39

Carte revolving Si è visto che le carte di credito “tradizionali” permettono di effettuare acquisti nei limiti del plafond stabilito e di restituire le somme utilizzate il mese successivo, mediante addebito su conto corrente a una certa scadenza. Chi sceglie una carta revolving può decidere di restituire a rate le somme pagate con la carta oppure pagare in un’unica soluzione l’estratto conto. Nel sottoscrivere il contratto per una carta revolving vanno concordati sia il limite massimo del prestito concesso sia la rata minima di rimborso. Quest’ultima può essere fissata in valore assoluto (per esempio 100 euro al mese) oppure percentualmente rispetto all’importo dovuto (per esempio 3% o 5%).

oppure percentualmente rispetto all’importo dovuto (per esempio 3% o 5%).")

40

Carte di credito revolving

41

All’inizio del mese il titolare della carta è normalmente libero di decidere se:

rimborsare la rata minima concordata, incrementarla a sua discrezione pagare l’intero saldo del mese precedente. Grazie al susseguirsi dei rimborsi, effettuati di norma tramite autorizzazione di addebito sul conto corrente, il credito affidato si ricostituisce. Come per ogni forma di prestito, il titolare della carta revolving pagherà all’emittente alcune spese fisse e gli interessi sul credito effettivamente utilizzato. Nella scelta di una carta revolving è allora importante valutare TAN (Tasso Annuo Nominale), TAEG (Tasso Annuo Effettivo Globale).

, TAEG (Tasso Annuo Effettivo Globale).")

42

TAN Per TAN si intende il tasso annuo nominale che, contrariamente al TAEG, non tiene conto delle spese e delle commissioni. Viene utilizzato per calcolare, a partire dall’ammontare finanziato e dalla durata del prestito, la quota interesse che il debitore dovrà corrispondere al finanziatore e che, sommata alla quota capitale, andrà a determinare la rata di rimborso. TAEG E' il Tasso Annuo Effettivo Globale ed esprime il costo effettivo di un prestito personale, tenendo conto anche delle spese, della periodicita' delle rate e della durata. Spese fisse Quota associativa annuale; costo di invio estratto conto; commissioni sul costo del rifornimento carburante.

43

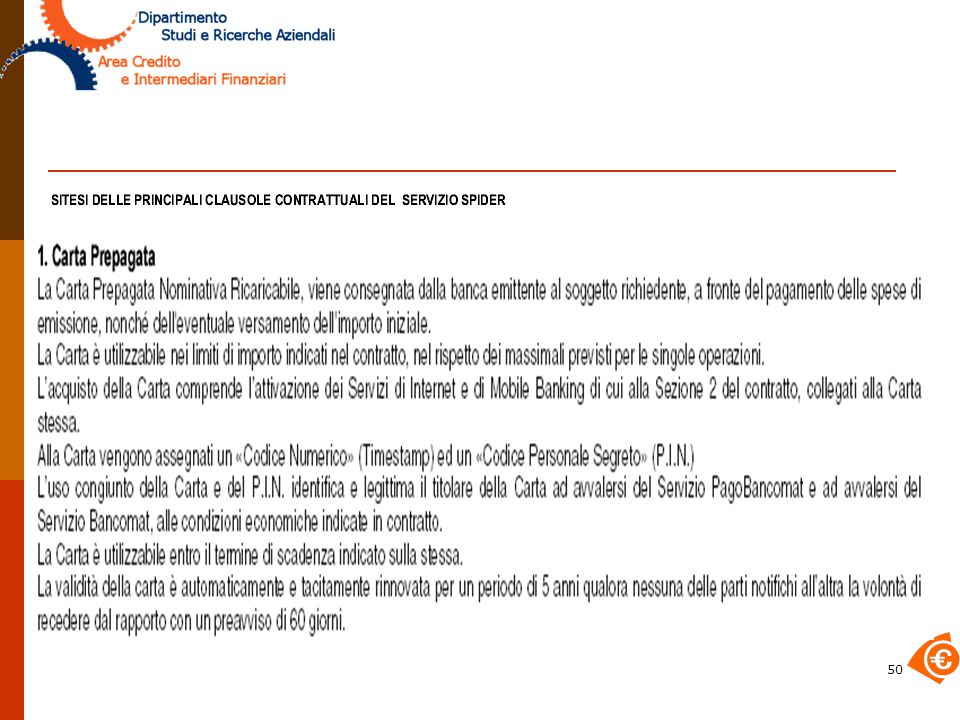

Carte prepagate Diffuse in Italia da qualche anno, le carte prepagate hanno avuto subito un grande successo, per la praticità, per la facilità di utilizzo e perché adatte anche a chi non ha un conto corrente o desidera comunque una carta di credito svincolata dal proprio conto. Cosa sono? Una carta prepagata è uno strumento di pagamento utilizzabile come una carta di credito ma con una sostanziale differenza: l’importo spendibile in acquisti non è addebitato su un conto corrente ma deve essere preventivamente versato dal titolare (pay now, buy later). Le carte prepagate sono emesse da un istituto di credito e collegate al circuito internazionale VISA o Mastercard. Sono dotate di PIN, per prelevare contanti allo sportello automatico o all’estero.

. Le carte prepagate sono emesse da un istituto di credito e collegate al circuito internazionale VISA o Mastercard. Sono dotate di PIN, per prelevare contanti allo sportello automatico o all’estero.")

44

Carte prepagate RICARICABILI

Il meccanismo è simile a quello delle carte ricaricabili dei cellulari: acquistata la carta la prima volta, si può in seguito ricaricarla tutte le volte che si vuole con l’ammontare di cui si ha bisogno entro l’eventuale limite massimo di ricarica. Le ricariche possono avvenire: allo sportello; via internet; via altri canali abilitati a questa funzione da parte della banca Si distinguono in: Carte prepagate RICARICABILI Carte prepagate “USA E GETTA” Come si attivano? Per attivare una carta prepagata è sufficiente presentare un documento d’identità alla banca che la rilascia e pagare l’importo che si desidera ricaricare. Non è necessario disporre di un conto corrente né dimostrare di avere un reddito sufficiente a coprire i pagamenti.

45

Quanto costano? È previsto un plafond? Che vantaggi hanno?

Nel costo di una carta prepagata rientrano: un contributo una tantum per il rilascio, una quota fissa per ogni ricarica effettuata, commissioni per il prelievo di contante. Come per le normali carte di credito, non si pagano commissioni aggiuntive per l’utilizzo della carta tramite POS nei negozi o su Internet. È previsto un plafond? Per ragioni di sicurezza è normalmente previsto un plafond per le carte prepagate, di importo variabile a seconda della carta prescelta. Tale cifra, però, non indica il massimale di spesa mensile, come per le carte di credito, ma l’importo massimo caricabile sulla carta. La possibilità di spesa per le carte prepagate, infatti, è sempre legata alla effettiva disponibilità di denaro sulla carta al momento dell’acquisto e può essere incrementata soltanto con successive ricariche. Che vantaggi hanno? Le carte prepagate sono particolarmente utili per i giovani e per chi non dispone di un reddito fisso, per chi vuole fare acquisti su Internet e non si fida a usare la carte di credito, per i viaggiatori che desiderano portare con sé un mezzo di pagamento sicuro ma non legato al proprio conto corrente.

46

Nel caso di carte prepagate RICARICABILI, è bene informarsi sui seguenti aspetti e servizi:

Destinatari Costo annuo Costo di attivazione Importo ricarica Ricarica al momento dell'acquisto Modalità di ricarica Commissione di ricarica contestuale all'acquisto Commissioni ricarica Validità Utilizzo su POS/Internet Utilizzo su sportelli ATM Servizio informativo SMS Consultazione del saldo/movimenti Esercizi convenzionati Rifornimento carburante

47

Nel caso di carte prepagate “USA E GETTA”, è bene informarsi sui seguenti aspetti:

Destinatari Consultazione del saldo/movimenti Prezzo di vendita Esercizi convenzionati Importo contenuto Rifornimento carburante Costo di adesione al servizio Addebito utlizzi Validità Utilizzo su POS/Internet Utilizzo su sportelli ATM

48

Esempio di carta ricaribabile evoluta: la carta diventa canale

49

Condizioni e limiti operativi

La carta è ricaricabile in contanti da tutte le filiali della Banca MPS, dagli ATM del Gruppo MPS e dai Servizi Paschihome e PaschiInRete. Sulla carta inoltre possono essere disposti accrediti ricorrenti (es. stipendi) PAYROLL CARD

PAYROLL CARD.")

51

Carte co-brand Sono la sintesi strategica di un'alleanza tra un emittente di carte e un partner commerciale dotato di un proprio sistema di distribuzione e di un marchio affermato e riconosciuto in uno specifico settore e con obiettivi di redditività crescente. Il concetto di co-branded card sottintende un'emissione di carta a marchio congiunto Possono essere distinte in: affinity/lifestyle (emesse con, e a favore di imprese no-profit ) i benefici derivanti dall'emissione della card sono ad esclusivo appannaggio dell'organizzazione partner carte co-brand commerciali sono emesse avendo come partner delle imprese industriali o commerciali; in questo caso allora il loro utilizzo produce benefici, in termini di sconti, offerte o altro ancora, a favore del titolare.

i benefici derivanti dall emissione della card sono ad esclusivo appannaggio dell organizzazione partner. carte co-brand commerciali. sono emesse avendo come partner delle imprese industriali o commerciali; in questo caso allora il loro utilizzo produce benefici, in termini di sconti, offerte o altro ancora, a favore del titolare.")

52

Il co-branding derivante dalla partnership tra un'azienda e una banca o altro intermediario finanziario si propone di offrire a favore del titolare della carta un valore aggiunto Per la banca il co-branding può essere uno strumento di fidelizzazione o di acquisizione della clientela Per il partner, invece è una modalità per condividere un mercato comune al quale però ci si rivolge con proposte differenti Le carte co-brand devono essere un "prodotto unico e distintivo" specificatamente disegnato e destinato a un segmento con caratteristiche ben definite.

Presentazioni simili