Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Assessorato al Bilancio BILANCIO DI PREVISIONE 2006

2

Alcuni dati di scenario (1): demografia

: demografia")

3

Alcuni dati di scenario (2): economia

: economia")

4

Alcuni dati di scenario (3): ambiente

: ambiente")

5

Alcuni dati di scenario (4): città metropolitana

: città metropolitana")

6

I numeri del Comune di Bergamo

7

Il Comune di Bergamo: le società partecipate

8

I vincoli del Ddl Finanziaria 2006 (1) Tetto di spesa corrente: per effetto del maxiemendamento del Governo è ora pari alla spesa 2004 (al netto delle spese sociali e per il personale ma anche delle spese per interessi passivi, funzioni delegate dal 1 gennaio 2005 e debiti fuori bilancio) –6,5% (per gli enti “virtuosi” con spesa media corrente pro-capite 2002-2004 inferiore a quella della classe demografica di appartenenza) o –8% (per gli enti “non virtuosi” ); per il 2007, spesa 2006 –0,3%; per il 2008, spesa 2007 +1,9%. Tetto di spesa per investimenti: per effetto del maxiemendamento è ora pari alla spesa 2004 (al netto delle spese per concessione di crediti) +8,1% ; per il 2007 e il 2008, spesa dell’anno precedente +4%

+8,1% ; per il 2007 e il 2008, spesa dell’anno precedente +4%.")

9

I vincoli del Ddl Finanziaria 2006 (2) Spesa per il personale: –1% sulla spesa 2004 (comprese le spese per tempi determinati, collaborazioni coordinate e continuative, altre forme flessibili). L’emendamento approvato in Commissione bilancio della Camera ha abrogato la disposizione che permetteva l’esclusione delle spese per assunzioni di personale a tempo indeterminato consentite in base al DPCM approvato nell’ultima Conferenza Unificata dal taglio dell’1%. Le riduzioni di spesa inizialmente previste per consulenze, pubblicità e auto blu ( -50% sul 2004) sono state eliminate dal maxiemendamento del Governo. Rimane l’obbligo di ridurre indennità e gettoni ( -10% rispetto al livello attuale).

sono state eliminate dal maxiemendamento del Governo. Rimane l’obbligo di ridurre indennità e gettoni ( -10% rispetto al livello attuale)..")

10

Le riduzioni di spesa e il Comune di Bergamo Consulenze: nel 2005, rispetto alla media degli anni 2001-2003, si è avuta una riduzione delle spese sia per incarichi professionali in c/capitale ( -59,9% ) che per consulenze in senso stretto ( -10,0% ). Indennità Sindaco e Giunta: sono inferiori del 30% rispetto ai massimi di legge previsti dall’art. 11 del D.M. 119 del 2000. Emolumenti Presidenti società controllate: la riduzione media, rispetto agli emolumenti disposti nel quinquennio, precedente è pari a -45% Spese per comunicazione:

11

Bilancio di previsione 2006: indirizzi generali (1) Rigore: Il bilancio rispetterà il tetto di spesa corrente e l’obiettivo di riduzione della spesa per il personale se verrà confermato il maxiemendamento. Il tetto di spesa in conto capitale viene di poco superato, ma è sicuramente raggiungibile a consuntivo Il bilancio, per la prima volta, va in approvazione entro il 31 dicembre Le riduzioni di spesa derivano da esternalizzazioni e da razionalizzazioni mirate delle spese (si riducono le spese fisse, i costi comuni e i fitti passivi). Le dotazioni dei servizi sono invece in aumento rispetto al bilancio di previsione 2005. In materia di entrate, l’unico aumento riguarda l’aliquota ICI ordinaria Innovazione: Cambiano le forme organizzative di una serie di servizi, che fuoriescono dal bilancio comunale. Nel 2006 si avvierà la riorganizzazione del sistema delle società controllate e del sistema delle attività culturali

. Le dotazioni dei servizi sono invece in aumento rispetto al bilancio di previsione In materia di entrate, l’unico aumento riguarda l’aliquota ICI ordinaria Innovazione: Cambiano le forme organizzative di una serie di servizi, che fuoriescono dal bilancio comunale. Nel 2006 si avvierà la riorganizzazione del sistema delle società controllate e del sistema delle attività culturali.")

12

Bilancio di previsione 2006: indirizzi generali (2) Priorità al trasporto pubblico: Le risorse per i servizi pubblici crescono rispetto al preventivo 2005 Tra le risorse aggiuntive, priorità al trasporto pubblico locale Mantenere un elevato livello di investimenti: Il programma di investimenti, pur soggetto ad una serie di vincoli (tetto di spesa, indebitamento, ecc.) è ambizioso: 178 milioni € nel triennio 2006- 2008 tra opere pubbliche e altre spese in conto capitale Altri importanti opere pubbliche in appalto (Tramvia delle Valli) o in discussione (Accademia Guardia di Finanza, ristrutturazione Stadio, ecc.) sono al di fuori del Piano triennale delle opere pubbliche 2006-2008

Priorità al trasporto pubblico: Le risorse per i servizi pubblici crescono rispetto al preventivo 2005 Tra le risorse aggiuntive, priorità al trasporto pubblico locale Mantenere un elevato livello di investimenti: Il programma di investimenti, pur soggetto ad una serie di vincoli (tetto di spesa, indebitamento, ecc.) è ambizioso: 178 milioni € nel triennio tra opere pubbliche e altre spese in conto capitale Altri importanti opere pubbliche in appalto (Tramvia delle Valli) o in discussione (Accademia Guardia di Finanza, ristrutturazione Stadio, ecc.) sono al di fuori del Piano triennale delle opere pubbliche")

13

Entrate correnti: entrate tributarie Il programma di mandato: “contenimento della dinamica delle entrate tributarie e tariffarie (per quanto possibile data l’evoluzione normativa e le condizioni finanziarie complessive), con particolare riferimento al carico fiscale sulle abitazioni principali” La politica di bilancio per il 2006: ICI prima casa: nessun aumento (ferme al 5,3‰ l’aliquota ICI sulla prima casa, al 7‰ quella sulle abitazioni sfitte e al 4‰ quella sugli alloggi locati a canone moderato) Altre imposte: nessun aumento (ferma allo 0,5% l’addiz. IRE) Tariffe: nessun aumento ICI altri immobili (seconde case, uffici, negozi, altri immobili): dal 5,9‰ al 7‰. L’aumento compensa la riduzione dal 75% al 50% della quota di concessioni edilizie utilizzabile a copertura delle spese correnti

Tariffe: nessun aumento ICI altri immobili (seconde case, uffici, negozi, altri immobili): dal 5,9‰ al 7‰. L’aumento compensa la riduzione dal 75% al 50% della quota di concessioni edilizie utilizzabile a copertura delle spese correnti.")

14

ICI: alcune note Scelta di necessità: la riduzione per legge della percentuale di concessioni edilizie disponibili per la copertura delle spese correnti impedisce di utilizzare a questo scopo 2,75 milioni €. L’unica tipologia di entrata in grado di compensare questa voce è l’ICI: l’aumento dell’aliquota ordinaria dal 5,9 al 7 per mille determinerà entrate aggiuntive per circa 3 milioni €. Alcuni dati: i contribuenti coinvolti sono 41 mila. Mediamente l’inasprimento sarà pari a 73 € per contribuente. Per i proprietari che affittano aliquota al 4 per mille: l’aumento ICI non toccherà i proprietari che affittano alloggi a canone concordato, per i quali anche nel 2006 viene confermata l’aliquota agevolata al 4 per mille

15

ICI e andamento del mercato immobiliare L’incidenza ICI in rapporto ai valori di mercato è in calo: l’aumento dal 5,9 al 7 per mille dell’aliquota ordinaria ICI equivale ad una crescita dell’imposizione pari a +18,6%. Ma rispetto al 2000 (quando fu portata al 5,9 per mille l’aliquota) le quotazioni degli immobili hanno registrato una crescita ben superiore (vedi grafico). In rapporto ai valori di mercato il “peso” dell’aliquota al 7 per mille nel 2006 è dunque inferiore a quello dell’aliquota al 5,9 per mille nel 2000. A ciò va aggiunto il fatto che, negli stessi anni, gli immobili di categoria D sono passati dal valore contabile alla rendita catastale (con una riduzione del carico impositivo pari ad oltre 1,2 milioni di euro)

le quotazioni degli immobili hanno registrato una crescita ben superiore (vedi grafico). In rapporto ai valori di mercato il peso dell’aliquota al 7 per mille nel 2006 è dunque inferiore a quello dell’aliquota al 5,9 per mille nel A ciò va aggiunto il fatto che, negli stessi anni, gli immobili di categoria D sono passati dal valore contabile alla rendita catastale (con una riduzione del carico impositivo pari ad oltre 1,2 milioni di euro).")

16

ICI: la situazione nei capoluoghi

17

Entrate correnti: trasferimenti Trasferimenti dallo Stato: -714 mila € rispetto al bilancio di previsione 2005. Il contributo per la stagione lirica non viene iscritto per effetto del passaggio alla Co.Be. S.p.A. della gestione della stagione lirica. Trasferimenti dalla Regione: +1,023 milioni € rispetto al bilancio di previsione 2005. Le entrate per l’attuazione della legge 328/2000 in materia sanitaria sono classificate tra le funzioni delegate dalla Regione. Altri trasferimenti: –1,100 milioni € rispetto al bilancio di previsione 2005

18

Entrate correnti: entrate extratributarie Tariffe - Il programma di mandato: “contenimento della dinamica delle entrate tributarie e tariffarie (per quanto possibile data l’evoluzione normativa e le condizioni finanziarie complessive), con particolare riferimento al carico fiscale sulle abitazioni principali” Le tariffe rimangono invariate Utili e dividendi - Il programma di mandato: “la crescita della redditività delle aziende controllate e partecipate” Gli utili e i dividendi crescono: complessivamente l’aumento è di +665 mila € rispetto al bilancio di previsione 2005. Nota: nei primi 9 mesi del 2005 l’utile netto ASM ha registrato una crescita di +40,1% sullo stesso periodo del 2004 Proventi dei servizi pubblici: la diminuzione rispetto al bilancio di previsione 2005 (-3,907 milioni €) deriva dalla fuoriuscita dal bilancio 2006 di alcuni servizi pubblici

deriva dalla fuoriuscita dal bilancio 2006 di alcuni servizi pubblici.")

19

Entrate correnti: concessioni edilizie Vincoli più stringenti: le norme della Legge Finanziaria 2005 - non modificate dal disegno di Legge Finanziaria 2006 - dispongono una riduzione dal 75% al 50% del margine di utilizzabilità delle entrate da concessioni edilizie a copertura delle spese correnti. Di conseguenza, alla parte corrente del bilancio vengono a mancare nel 2006 circa 2,75 milioni € Utilizzo a copertura della parte corrente: nel 2006 viene utilizzato il 50% delle entrate complessive da oneri di urbanizzazione per pareggiare il bilancio di parte corrente (nel 2005: il 75%)

.")

20

Entrate correnti: quadro riassuntivo

21

Spese correnti: analisi economica

22

Mutui e prestiti: +700 mila € rispetto al bilancio di previsione 2005. L’incidenza sulle entrate correnti sale dal 12,0% (preventivo 2005) al 12,9% (preventivo 2006) Spese fisse, Costi comuni, Fitto locali: complessivamente -499 mila € rispetto al bilancio di previsione 2005 Circoscrizioni: nessuna riduzione rispetto al bilancio di previsione 2005 (il tetto di spesa corrente avrebbe comportato una riduzione a 638 mila € ) Personale: rispettato l’obiettivo di riduzione della spesa dell’1%. Dotazioni dei servizi: tenendo conto della fuoriuscita dal bilancio di alcuni servizi pubblici, la riduzione di –3,819 milioni € rispetto al bilancio di previsione 2005 diventa una crescita pari a +841 mila € Tetto di spesa corrente: a fronte di un “tetto” di 39,287 milioni €, il bilancio 2006 prevede spese per 37,908 milioni €, con un “taglio” di -4,795 milioni € rispetto al consuntivo 2004

al 12,9% (preventivo 2006) Spese fisse, Costi comuni, Fitto locali: complessivamente -499 mila € rispetto al bilancio di previsione 2005 Circoscrizioni: nessuna riduzione rispetto al bilancio di previsione 2005 (il tetto di spesa corrente avrebbe comportato una riduzione a 638 mila € ) Personale: rispettato l’obiettivo di riduzione della spesa dell’1%. Dotazioni dei servizi: tenendo conto della fuoriuscita dal bilancio di alcuni servizi pubblici, la riduzione di –3,819 milioni € rispetto al bilancio di previsione 2005 diventa una crescita pari a +841 mila € Tetto di spesa corrente: a fronte di un tetto di 39,287 milioni €, il bilancio 2006 prevede spese per 37,908 milioni €, con un taglio di -4,795 milioni € rispetto al consuntivo")

23

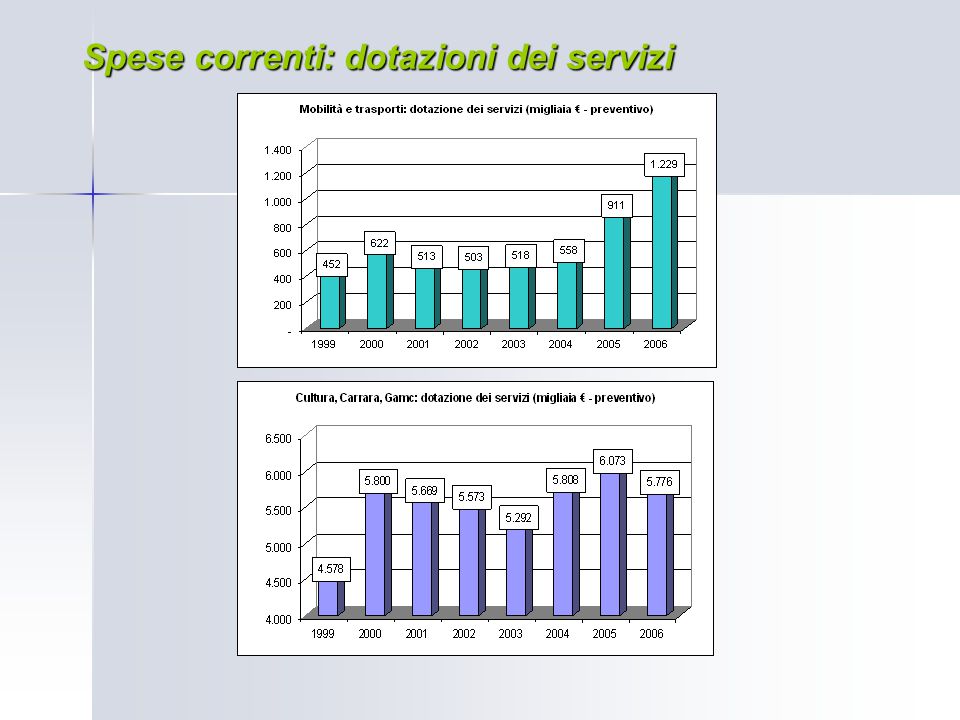

Spese correnti: dotazioni dei servizi

24

Stanziamenti record: tenendo conto della fuoriuscita dal bilancio di alcuni servizi, le dotazioni dei servizi tra il bilancio di previsione 2006 e il preventivo 2005 segnano un aumento pari a +841 mila € (+2,7%) Crescono, in particolare, le dotazioni di: Servizi scolastici +828 mila € (diritto allo studio; ludoteche; ecc.) Mobilità e trasporti +318 mila € (servizi aggiuntivi trasporto pubblico) Sport e giovani +181 mila € (centro giovanile Polaresco, ecc.) Pianificazione urbanistica e qualità urbana +181 mila € (Piano del Governo del Territorio, ecc.) Servizi sociali +114 mila € Politiche per la casa +87 mila € (Agenzia per la locazione) Opere del verde: la riduzione di spesa deriva dallo spostamento nel PTOP di interventi che nel 2005 erano programmati come dotazione del servizio

Crescono, in particolare, le dotazioni di: Servizi scolastici +828 mila € (diritto allo studio; ludoteche; ecc.) Mobilità e trasporti +318 mila € (servizi aggiuntivi trasporto pubblico) Sport e giovani +181 mila € (centro giovanile Polaresco, ecc.) Pianificazione urbanistica e qualità urbana +181 mila € (Piano del Governo del Territorio, ecc.) Servizi sociali +114 mila € Politiche per la casa +87 mila € (Agenzia per la locazione) Opere del verde: la riduzione di spesa deriva dallo spostamento nel PTOP di interventi che nel 2005 erano programmati come dotazione del servizio")

25

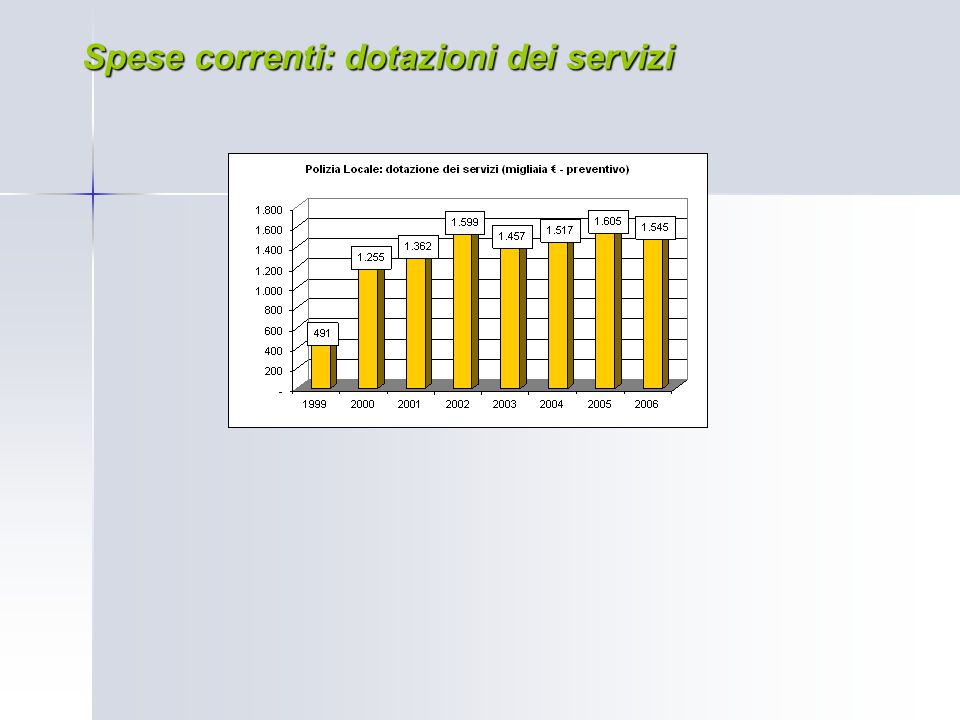

Spese correnti: dotazioni dei servizi

28

Spese correnti: innovazioni organizzative Il bilancio di previsione 2006 incorpora una serie di scelte di innovazione organizzativa: Refezioni scolastiche e Trasporti funebri: a società controllate al 100% dal Comune Istituto Donizetti, Scuola di pittura e Attività teatrale: i processi di innovazione organizzativa saranno legati al complessivo progetto di riorganizzazione del sistema delle attività culturali Gestione semaforica trambus e Piano della mobilità: ad ATB Nel 2006 sarà avviata: la riorganizzazione del sistema delle società controllate la riorganizzazione del sistema delle attività culturali

29

Innovazione organizzativa: i criteri Massimizzazione dell’efficienza, efficacia ed economicità dei servizi pubblici interessati dai processi di innovazione organizzativa Mantenimento del controllo comunale dei nuovi soggetti gestori Massime garanzie e tutele per i dipendenti coinvolti dai processi di innovazione gestionale Confronto preventivo con le parti sociali con l’obiettivo della condivisione degli obiettivi e delle modalità dei processi di innovazione organizzativa

30

Programma degli investimenti Il programma di mandato: “la definizione di un livello di spese in conto capitale compatibile con un elevato grado di autofinanziamento (attraverso alienazioni, concessioni edilizie, avanzi di amministrazione), in modo da stabilizzare progressivamente l’incidenza del servizio del debito sulle entrate correnti” Le scelte per il 2006:

, in modo da stabilizzare progressivamente l’incidenza del servizio del debito sulle entrate correnti Le scelte per il 2006:")

31

Investimenti: un confronto tra capoluoghi Gli investimenti 2006 del Comune sono in linea con la media di altri capoluoghi: un confronto con 22 capoluoghi del Nord Italia con popolazione compresa tra 50 e 250 mila abitanti evidenzia come il livello pro-capite di spese in conto capitale previsto per il 2006 dal Comune di Bergamo ( 603,3 € ) sia in linea con i programmi di investimento 2003 (ultimo dato disponibile) dagli altri 22 capoluoghi (in media: 559,5 € )

sia in linea con i programmi di investimento 2003 (ultimo dato disponibile) dagli altri 22 capoluoghi (in media: 559,5 € )")

32

Fonti e impieghi degli investimenti 2006-2008

33

Il bilancio triennale 2006-2008

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")

>")