Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Programmazione, gestione e controllo delle PA dr. Carlo Vermiglio cvermiglio@tiscali.it

2

Agenda della giornata I documenti di programmazione;

3

Scelte manageriali per gli enti locali Le scelte sono alla base di ogni comportamento aziendale; Le scelte sono complesse e mutevoli; strategiche ed operative;economico-aziendali, politiche, sociali,ecc. Le scelte sono diverse in relazione ai soggetti e ai centri di potere che concorrono a formare le decisioni; Le scelte accompagnano la vita aziendale dalla prima progettazione e costituzione dell’azienda fino al suo termine; Le scelte sono le premesse per l’analisi della economicità aziendale.

4

Posizionamento Posizionamentostrategico LE SCELTE STRATEGICHE E LA PROGRAMMAZIONE Le scelte strategiche devono essere finalizzate al raggiungimento degli obiettivi stabiliti in sede di programmazione

5

Gli strumenti della governance Governance interna Pianificazione e programmazione; Controllo strategico e di gestione; Valutazione del personale; Sistema incentivante. Governance esterna Contratto di affidamento servizio; Carta dei servizi; Analisi di Customer satisfaction; Strumenti previsti nello statuto; Analisi di bilancio Governance interistituzionale Accordi di programma; Convenzioni tra enti; Associazione intercomunale; ATO; Tavoli di partecipazione.

6

Gli strumenti di programmazione nel sistema di bilancio costituiscono parte del sistema di bilancio: – le linee programmatiche; – il piano generale di sviluppo. Insieme con: – la relazione previsionale e programmatica; – il bilancio annuale di previsione; – il bilancio pluriennale; – il piano esecutivo di gestione; – gli allegati al bilancio di previsione.

7

Funzioni della programmazione Verifica ex ante della sostenibilità (finanziaria, tecnica, sociale ed ambientale) dei piani pluriennali e dei programmi annuali; Coordinamento organizzativo: attribuzione dei compiti e delle responsabilità e allocazione delle risorse in vista della loro realizzazione; Controllo concomitante e susseguente della loro attuazione. “occorre assicurare un nesso logico e conseguente fra la pianificazione, la programmazione, la previsione e gli atti di gestione. La coerenza implica che gli stessi siano strumentali al perseguimento dei medesimi obiettivi”. PRINCIPI CONTABILI OFC ENTI LOCALI

8

Relazione previsionale e programmatica – ricognizione delle caratteristiche generali della popolazione (ad es., l’analisi della composizione per fasce di età è necessaria per programmare interventi per la scuola e per gli anziani), del territorio (dell’economia insediata (ciò per programmare interventi nel mercato del lavoro, della formazione e nei settori produttivi) e dei servizi dell’ente; – Individuazione degli obiettivi sulla base delle proposte di obiettivi formulate dai Responsabili dei servizi.

, del territorio (dell’economia insediata (ciò per programmare interventi nel mercato del lavoro, della formazione e nei settori produttivi) e dei servizi dell’ente; – Individuazione degli obiettivi sulla base delle proposte di obiettivi formulate dai Responsabili dei servizi.")

9

La Relazione previsionale e programmatica la valutazione delle risorse: – Valutazione generale sui mezzi finanziari (descrizione tipologia e quantificazione), individuando le fonti di finanziamento ed evidenziando l’andamento storico degli stessi ed i relativi vincoli; – Le nuove forme di indebitamento devono essere valutate nella loro portata e nei riflessi che provocano nella gestione dell’anno in corso ed in quelle degli anni successivi; – Conforto della attendibilità della previsione (descrizione del trend storico che evidenzi gli scostamenti tra le previsioni e l’effettivo andamento degli esercizi precedenti).

, individuando le fonti di finanziamento ed evidenziando l’andamento storico degli stessi ed i relativi vincoli; – Le nuove forme di indebitamento devono essere valutate nella loro portata e nei riflessi che provocano nella gestione dell’anno in corso ed in quelle degli anni successivi; – Conforto della attendibilità della previsione (descrizione del trend storico che evidenzi gli scostamenti tra le previsioni e l’effettivo andamento degli esercizi precedenti).")

10

La scelta delle opzioni: è prioritario il finanziamento delle spese correnti consolidate (servizi essenziali e strutturali, al mantenimento del patrimonio). La parte rimanente può essere destinata alla spesa di sviluppo. L’individuazione e redazione dei programmi e dei progetti (art. 165 del Tuel, co. 5: “la … spesa è leggibile anche per programmi dei quali è fatta analitica illustrazione in apposito quadro di sintesi del bilancio e nella relazione previsionale e programmatica”. È il punto di collegamento tra indirizzo politico- amministrativo, bilancio e piano esecutivo di gestione. La Relazione previsionale e programmatica

11

Bilancio Pluriennale Funzione: verifica complessiva della sostenibilità degli equilibri economico-finanziari nel tempo e, in particolare, la copertura delle spese di funzionamento e di investimento. È strettamente collegato alla Relazione previsionale e programmatica. Il periodo di riferimento minimo è il triennio. Si adotta il metodo dello scorrimento annuale. «Gli stanziamenti previsti nel bilancio pluriennale, che per il primo anno coincidono con quelli del bilancio annuale di competenza, hanno carattere autorizzatorio, costituendo limite agli impegni di spesa, e sono aggiornati annualmente in sede di approvazione del bilancio di previsione» [art. 171 Tuel]. Particolare importanza rivestono gli impegni pluriennali e le spese di carattere strutturale

12

Bilancio Pluriennale Bilancio Annuale Piano Assunzioni Piani Urbanistici Piano della Mobilità Piano Sociale di Zona Piano Triennale LL.PP. Piano di Comunicazione Agenda 21 Piani Industriali Piano Generale di Sviluppo Documenti di programmazione: Un approccio integrato

13

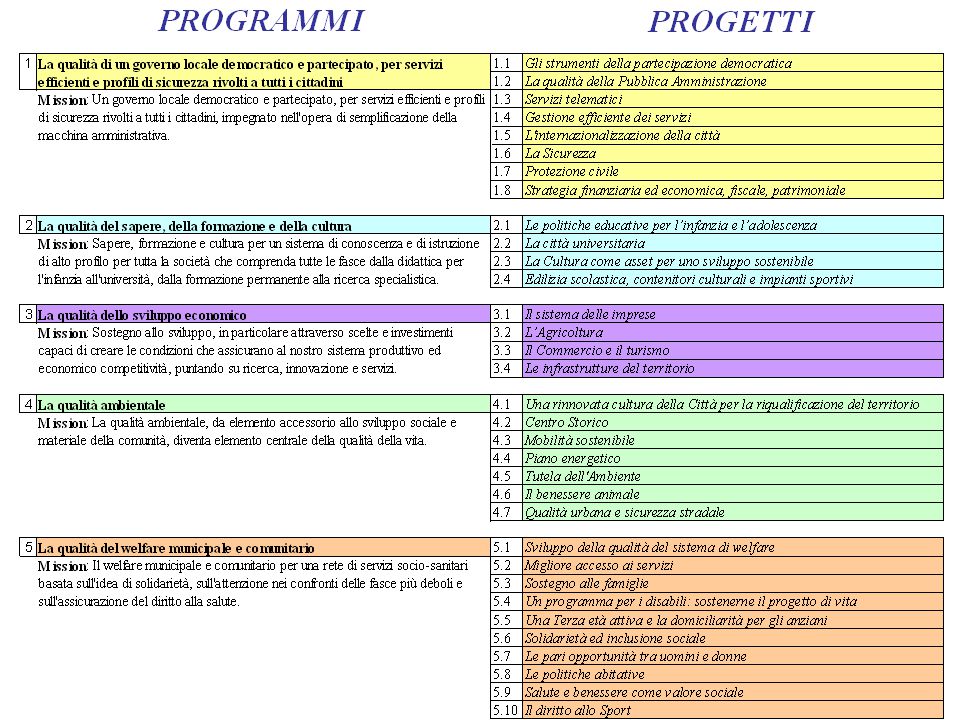

Il piano generale di sviluppo Framework Principi Contabili Enti Locali – Osservatorio per la Finanza e Contabilità degli Enti Locali “Il piano generale di sviluppo dell’ente è previsto come documento obbligatorio e comporta il confronto delle linee programmatiche con le reali possibilità operative dell’ente”

14

PROGRAMMA PROGETTO AZIONE STRATEGICA Il programma rappresenta la prima aggregazione degli impegni elettorali per tematismi Il progetto articola il programma per tipologia di intervento o per tipologia di utente a cui sono rivolti gli obiettivi L’azione strategica rappresenta la fase operativa della realizzazione degli obiettivi indicati nei progetti Struttura del Piano generale di sviluppo * Modello applicativo del Comune di Forlì

16

Piano generale di sviluppo struttura

17

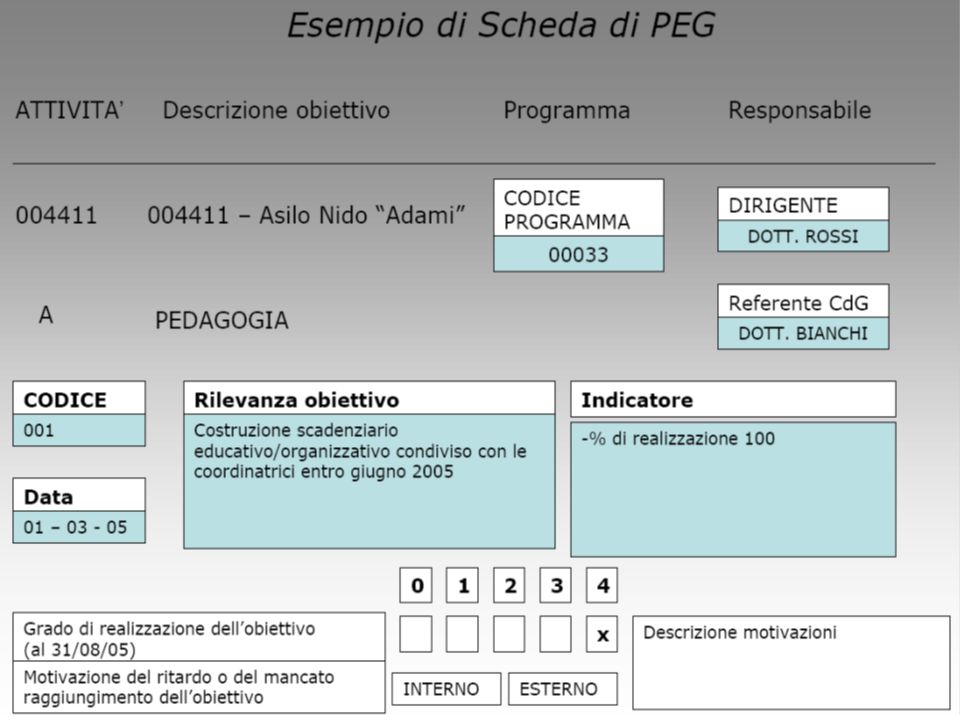

Il Piano Esecutivo di Gestione E’ una sottograndezza analitica del bilancio di previsione Ha una valenza organizzativa: assegnazione di budget ed obiettivi di gestione individuazione dei responsabili dei servizi (centri di responsabilità)

")

18

Caratteristiche del Peg Il PEG deve indicare in modo chiaro e puntuale i risultati da raggiungere in termini obiettivi (parametri gestionali considerati definiti a preventivo e da verificare a consuntivo). Gli obiettivi possono essere di natura: – quantitativa: tempo, volume d’attività, costo, spesa, ecc.; – o qualitativa, (anche questi ultimi devono essere verificabili e trovare un riscontro oggettivo). Gli obiettivi hanno valenza annuale e pluriennale (questi ultimi devono essere riproposti annualmente e se ne deve misurare lo stato di avanzamento).

. Gli obiettivi hanno valenza annuale e pluriennale (questi ultimi devono essere riproposti annualmente e se ne deve misurare lo stato di avanzamento)..")

19

Le funzioni del Peg Strumento di cerniera tra la programmazione a medio termine (e i molteplici documenti che la sostanziano) e la programmazione operativa dell’attività. Attribuzione degli ambiti di responsabilità sui risultati complessivi di amministrazione, partendo dalla distinzione di ruolo tra la parte politica e la parte tecnico-amministrativa. In questo il Peg costituisce strumento tipico della direzione per obiettivi, adottata dal legislatore della riforma come leva di modernizzazione delle P.A. Costituzione di un momento forte di coordinamento, su base annuale, di tutte le sfere di intervento dell’ente, che trovano esplicitazione in numerosi documenti di pianificazione.

20

Riferimenti Normativi Art. 169 del TUEL: “Sulla base del bilancio di previsione annuale deliberato dal consiglio, l'organo esecutivo definisce, prima dell'inizio dell'esercizio, il piano esecutivo di gestione determinando gli obiettivi di gestione ed affidando gli stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi. Il piano esecutivo di gestione contiene una ulteriore graduazione delle risorse dell'entrata in capitoli, dei servizi in centri di costo e degli interventi in capitoli.

21

La parte delle entrate è articolata in: TITOLI - individuano la fonte di provenienza delle entrate – CATEGORIE - tipologia delle entrate all’interno della fonte – RISORSE - identificano l’oggetto specifico dell’entrata (UNITA’ ELEMENTARE DEL BILANCIO PER LA PARTE ENTRATA) Il Bilancio di Previsione La parte delle spese è articolata in: TITOLI - individuano la natura e la destinazione economica – FUNZIONI - definiscono le funzioni esercitate dall’ente – SERVIZI - individuano i singoli uffici preposti alla gestione delle attività - INTERVENTI - natura economica dei fattori produttivi – (UNITA’ ELEMENTARE DEL BILANCIO PER LA PARTE SPESA)

Il Bilancio di Previsione La parte delle spese è articolata in: TITOLI - individuano la natura e la destinazione economica – FUNZIONI - definiscono le funzioni esercitate dall’ente – SERVIZI - individuano i singoli uffici preposti alla gestione delle attività - INTERVENTI - natura economica dei fattori produttivi – (UNITA’ ELEMENTARE DEL BILANCIO PER LA PARTE SPESA)")

22

Esempio di codifica Esempio di codifica delle entrate per Imposta comunale sugli immobili. Codice: 1010001 Titolo Categoria Risorsa 1 Entrate Tributarie 01: Imposte 0001: Ici

23

Esempio di codifica Esempio di codifica delle spese per il personale preposto ad attività amministrative presso un organo istituzionale. Codice: 1010101 Titolo Funzione Servizio Intervento 1 Spese Correnti 01: Funzioni generali di amministrazione, gestione e controllo 01:Organi Istituzionali 01:Personale

24

Cosa rappresenta il peg?? Il PEG è uno strumento di gestione per budget, in cui sono evidenziate, oltre l'attribuzione degli obiettivi ai responsabili, anche le risorse strumentali e umane assegnate per raggiungere gli obiettivi stessi e portare a termine le azioni e i progetti affidati nell'esercizio di riferimento.

25

Collegamenti del Peg Con la Relazione Previsionale e Programmatica; Con il Piano degli Obiettivi; Con il Bilancio annuale di previsione; Con il Budget; Con la rendicontazione “esterna”

26

Stesura della proposta di PEG da inviare in Giunta Stesura definitiva del P.E.G. Il Direttore Generale raccoglie le richieste dei dirigenti, ne verifica la coerenza con i programmi e valuta la fattibilità finanziaria delle iniziative Negoziazioni tra Giunta e Dirigenti, con la supervisione del Dir. Gen., sugli obiettivi e le risorse affidate ai Dirigenti Ridefinizione degli obiettivi e nuova stima delle risorse Redazione delle Schede di Peg (PES) da parte dei Dirigenti in cui si descrivono gli interventi finalizzati al raggiungimento degli obiettivi Se tutto okSe ci sono modifiche Collaborazione con gli Uffici tecnici di supporto

da parte dei Dirigenti in cui si descrivono gli interventi finalizzati al raggiungimento degli obiettivi Se tutto okSe ci sono modifiche Collaborazione con gli Uffici tecnici di supporto.")

27

L’iter di approvazione GIUNTA Responsabile risorse obiettivi APPROVAZIONE P.E.G. A ciascun servizio è affidato un complesso di mezzi finanziari specificati negli obiettivi assegnati, del quale risponde il responsabile di Servizio Ai centri di responsabilità gestori del PEG sono assegnati: obiettivi autonomie operative responsabilità: raggiungimento degli obiettivi corretto impiego delle risorse

28

La struttura del PEG E’ obbligatorio per tutti gli enti locali con popolazione superiore ai 15.000 abitanti E’ predisposto: dall’esecutivo (su proposta del D.G.); entro il 31/12; sulla base del bilancio di previsione deliberato dal consiglio Copre tutta l’attività dell’ente (comprende tutte le entrate e tutte le spese contenute nel bilancio di previsione annuale) Non ha struttura predefinita. Può essere adattato alle necessità della singola azienda La componente monetaria: È collegata al bilancio di previsione annuale, ne dettaglia gli stanziamenti; Risorse, servizi ed interventi possono essere scomposti in capitoli in entrata, centri di costo e capitoli di spesa; Per ogni capitolo e/o centro di costo è definito uno stanziamento detto dotazione ed affidato ad un responsabile; La componente non monetaria: Definisce gli obiettivi attribuiti al responsabile Definisce le eventuali risorse non monetarie (umane, strumentali, tecnologiche)

.")

29

IL PEG E’ SVILUPPATO SU QUATTRO DIMENSIONI PRINICIPALI Il PEG Obiettivi Risorse Attività Tempo La determinazione degli obiettivi è il primo passaggio logico… Il conseguimento degli obiettivi presuppone lo svolgimento di attività… Per lo svolgimento di attività è necessario utilizzare delle risorse… Il tutto deve essere riferito ad un orizzonte temporale definito… L’utilizzo delle risorse comporta il sostenimento di costi…

30

Fasi del processo di formazione del PEG Identificazione della struttura di responsabilità e dei CdC Definizione degli obiettivi per centro di costo Programmazione delle attività - Descrizione delle principali attività-obiettivo - Timing delle attività Identificazione degli indicatori per ciascuna attività obiettivo Identificazione delle risorse necessarie Valorizzazione delle risorse necessarie Nella definizione del PEG non si può prescindere dalle seguenti fasi

32

Considerazioni finali Se viene realizzato e utilizzato nella forma programmatica, comprensiva di risorse e obiettivi, segnala un’amministrazione moderna che ha già compiuto l’evoluzione prescritta da tutta la recente normativa in materia; Se, invece, è composto da un semplice elenco di capitoli, evidenzia una giunta che intende ancora far sentire il suo peso nella gestione, riducendo o azzerando di fatto le competenze dei dirigenti. DUE PROSPETTIVE PROGRAMMATICA CONTABILE

33

Considerazioni finali 1.La funzione di assegnare ai dirigenti la gestione finanziaria attribuendo ai medesimi la possibilità di assumere gli impegni di spesa; 2.la funzione di introdurre e alimentare una logica “budgetaria”. N. B.: questa duplice funzione attribuita al PEG implica l’esistenza di elementi di discontinuità riconducibili alla presenza, da un lato, di una prospettiva contabile finanziaria, e dall’altro di una prospettiva manageriale di tipo economico, connessa all’utilizzo effettivo e concreto delle risorse nella gestione. DUE FUNZIONI MANAGERIALE CONTABILE

Presentazioni simili

Mission Pianificazione strategica (di medio/lungo.>")