Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ECONOMIA OGGETTO DI STUDIO:

Le modalità di svolgimento delle attività di produzione e consumo di beni e servizi per il soddisfacimento dei bisogni umani AMBITO DI SVOLGIMENTO DELL’ATTIVITA’: Nazionale => Economia Politica Aziendale => Economia Aziendale

2

ECONOMICO L’attività di produzione e consumo deve svolgersi in modo “economico”, ovvero utilizzando le risorse a disposizione, che sono limitate, in modo da ottenere il massimo risultato con il minor impiego di risorse ottenimento del risultato => Efficacia massimo risultato con minimo impiego di risorse => Efficienza

3

BISOGNI UMANI Costituiscono la “causa originaria” dell’attività economica. “Sensazione di insoddisfazione psico – fisica accompagnata dalla coscienza dell’esistenza di beni e/o servizi atti a rimuoverla” (Carlo Caramiello, 1993) L’esistenza dei bisogni determina la necessità di svolgere un’attività economica ovvero di produzione e consumo di beni e/o servizi atti a soddisfarli. L’attività economica deve essere svolta in modo “economico” ovvero massimo risultato con il minimo impiego di risorse

L’esistenza dei bisogni determina la necessità di svolgere un’attività economica ovvero di produzione e consumo di beni e/o servizi atti a soddisfarli. L’attività economica deve essere svolta in modo economico ovvero massimo risultato con il minimo impiego di risorse.")

4

AZIENDA “STRUMENTO DELL’UMANO OPERARE IN CAMPO ECONOMICO” (Giovanni Ferrero, 1968) Quindi: lo strumento con cui l’essere umano svolge l’attività economica, ovvero l’attività di produzione e consumo di beni e servizi per il soddisfacimento dei bisogni. L’attività deve essere svolta in modo “economico” cioè deve essere: - efficace; - efficiente.

5

ECONOMIA AZIENDALE Oggetto di studio:

“Le condizioni di esistenza e le manifestazioni di vita dell’Azienda” (Gino Zappa, 1927) In senso statico: Descrizione ed analisi della struttura delle aziende In senso dinamico: Descrizione ed analisi delle modalità di funzionamento delle aziende

In senso statico: Descrizione ed analisi della struttura delle aziende. In senso dinamico: Descrizione ed analisi delle modalità di funzionamento delle aziende.")

6

ECONOMIA AZIENDALE Branche di studio in cui si suddivide l’ECONOMIA AZIENDALE: ORGANIZZAZIONE: modalità di disposizione dei mezzi (capitale) e degli individui (lavoro) TECNICA: modalità di svolgimento della gestione RAGIONERIA: modalità di rilevazione delle operazioni ed elaborazione dei risultati

e degli individui (lavoro) TECNICA: modalità di svolgimento della gestione. RAGIONERIA: modalità di rilevazione delle operazioni ed elaborazione dei risultati.")

7

ATTIVITA’ ECONOMICA Fasi di sviluppo dell’attività economica:

1. Attività congiunta di produzione e consumo: assenza di scambio 2. Attività specializzata di produzione e consumo: scambio di beni contro altri beni 3. Attività di produzione separata dall’attività di consumo: scambio di beni contro moneta

8

GRUPPO ECONOMICO Il gruppo economico, inizialmente a base familiare, costituisce il primo esempio organizzato di azienda. Le fasi di sviluppo del gruppo economico, corrispondenti alle fasi di sviluppo dell’attività economica, sono: 1) autarchico: consuma solo ciò che produce; 2) specializzato: si specializza nella produzione di determinati beni che in parte sono destinati al consumo ed in parte allo scambio; 3) diversificato: si formano gruppi che producono e non consumano e gruppi che consumano e non producono.

autarchico: consuma solo ciò che produce; 2) specializzato: si specializza nella produzione di determinati beni che in parte sono destinati al consumo ed in parte allo scambio; 3) diversificato: si formano gruppi che producono e non consumano e gruppi che consumano e non producono.")

9

AZIENDA Si formano così: - le aziende di produzione;

- le aziende di consumo (famiglie). Le famiglie offrono alle aziende di produzione: a) capitale; b) lavoro; c) beni diversi. Le aziende di produzione offrono alle famiglie: a) interesse; b) salario; c) rendita.

. Le famiglie offrono alle aziende di produzione: a) capitale; b) lavoro; c) beni diversi. Le aziende di produzione offrono alle famiglie: a) interesse; b) salario; c) rendita.")

10

DIVERSE TIPOLOGIE DI AZIENDE

Aziende di produzione => fine “mediato” del soddisfacimento dei bisogni: - beni e servizi per i singoli => con fini di lucro: Imprese. L’attività d’impresa può essere svolta in modo singolo (Imprese Individuali) o collettivo (Società). Nelle Società può prevalere l’aspetto personale (Società di persone) o l’aspetto patrimoniale (Società di capitali).

o collettivo (Società). Nelle Società può prevalere l’aspetto personale (Società di persone) o l’aspetto patrimoniale (Società di capitali).")

11

DIVERSE TIPOLOGIE DI AZIENDE

Aziende di produzione => fine “mediato” del soddisfacimento dei bisogni: - beni e servizi per i singoli => senza fini di lucro: Non Imprese Sono esempi di “non imprese” le associazioni, le fondazioni, i consorzi, le cooperative. Nelle associazioni prevale l’elemento personale, nelle fondazioni l’elemento patrimoniale.

12

DIVERSE TIPOLOGIE DI AZIENDE

Aziende di produzione => di beni e servizi per la collettività: Sono gli Enti pubblici, quali lo Stato, le Regioni, le Province, i Comuni, gli Enti previdenziali ed assistenziali. Erogano servizi pubblici e mettono a disposizione dei cittadini le infrastrutture (strade, ponti ecc.) in cambio delle imposte.

in cambio delle imposte.")

13

DIVERSE TIPOLOGIE DI AZIENDE

Aziende di consumo => fine “immediato” del soddisfacimento dei bisogni. Sono le Famiglie, che scambiano con le aziende di produzione il lavoro in cambio del salario, il capitale in cambio dell’interesse, altri beni in cambio delle rendite, imposte in cambio di servizi pubblici ed infrastrutture.

14

STRUTTURA DELL’AZIENDA

CAPITALE = FATTORE STATICO, INERTE LAVORO = FATTORE DINAMICO CHE ANIMA IL CAPITALE DALLA COMBINAZIONE CAPITALE E LAVORO SCATURISCONO LE OPERAZIONI DI GESTIONE, CHE PRODUCONO MUTAZIONI QUALITATIVE E QUANTITATIVE DEL CAPITALE

15

STRUTTURA DELL’AZIENDA

CAPITALE: Monetario Tecnico Commerciale LAVORO: Volitivo (formulazione strategie, programmi, piani) Direttivo (di coordinamento e gestione del lavoro di altri) Esecutivo (di esecuzione materiale delle operazioni)

Direttivo (di coordinamento e gestione del lavoro di altri) Esecutivo (di esecuzione materiale delle operazioni)")

16

STRUTTURA DELL’AZIENDA

AZIENDA = SISTEMA Dinamico (perché caratterizzato dalle operazioni di gestione) Strumentale (perché pre - ordinato al conseguimento di un fine) Aperto (perché interagisce con l’ambiente esterno) Olistico (perché il valore dell’azienda può divergere dalla somma dei valori delle singole parti)

Strumentale (perché pre - ordinato al conseguimento di un fine) Aperto (perché interagisce con l’ambiente esterno) Olistico (perché il valore dell’azienda può divergere dalla somma dei valori delle singole parti)")

17

FASI DI VITA DELL’AZIENDA

PRE - AZIENDALE => Il lavoro è volitivo, il Capitale non è ancora presente ISTITUZIONALE => Il lavoro è volitivo, fa il suo ingresso il capitale monetario DINAMICO - PROBABILISTICA => Il lavoro è direttivo - esecutivo, il capitale si trasforma per effetto delle operazioni di gestione TERMINALE => Scioglimento dell’azienda (liquidazione, fallimento)

")

18

CONDIZIONI DI ORDINE DELLA GESTIONE

COMPOSIZIONE => Rapporto fra forze interne “Aziendali” e forze esterne “ambientali” COMBINATORIO => Combinazione ottimale dei fattori della produzione SISTEMATICO => Combinazione ttimale, nello spazio e nel tempo, delle operazioni di gestione

19

ASSETTO ISTITUZIONALE

Soggetto Giuridico = Titolare dei diritti e delle obbligazioni Soggetto Economico = Titolare delle funzioni di governo Nelle Imprese individuali: Soggetto giuridico e Soggetto economico coincidono Nelle Società di persone: Soggetto economico sono i soci, soggetto giuridico sono i soci e/o la società Nelle Società di capitali: Soggetto economico sono i soci, soggetto giuridico è la società

20

ASSETTO ISTITUZIONALE DELLE SOCIETA’ DI CAPITALI

I soci costituiscono l’Assemblea che delega: - le funzioni di gestione ad un Amministratore unico o ad un Consiglio di amministrazione; - le funzioni di controllo sulla contabilità e il bilancio al Revisore Contabile; - le funzioni di controllo sulla gestione al Collegio Sindacale. L’Assemblea si deve riunire almeno una volta l’anno, per l’approvazione del “Conto della gestione” (Bilancio).

.")

21

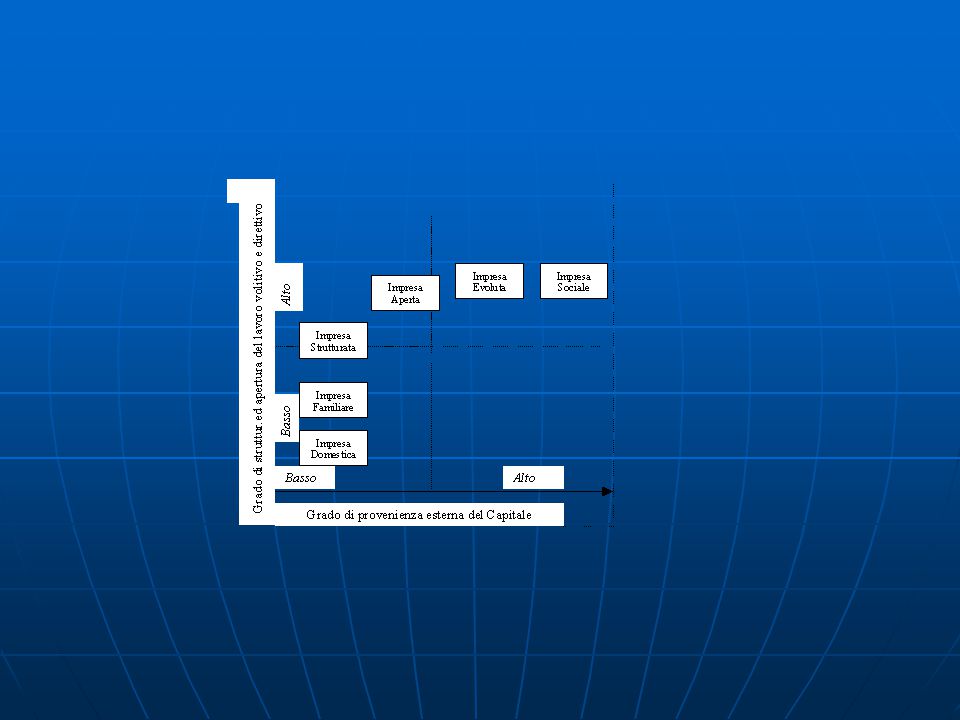

FASI EVOLUTIVE DELL’IMPRESA

In funzione dell’apertura e della strutturazione della componente “Lavoro” e dell’apertura del Capitale a terzi è possibile individuare le seguenti fasi evolutive dell’impresa: FASE I - Impresa domestica FASE II – Impresa a carattere familiare FASE III – Impresa strutturata FASE IV – Impresa a capitale aperto FASE V – Impresa evoluta FASE VI – Impresa sociale

22

FASI EVOLUTIVE DELL’IMPRESA

FASE I – Impresa domestica Tutto il capitale proprio è apportato dai familiari; tutto il lavoro è apportato dai familiari; il lavoro “volitivo” è allo stato embrionale; il nucleo familiare è “chiuso” alle mura domestiche.

23

FASI EVOLUTIVE DELL’IMPRESA

FASE II – Impresa a carattere familiare Tutto il capitale proprio è apportato dai familiari; parte del lavoro esecutivo proviene dall’esterno; il lavoro esercitato dai membri della famiglia è anche direttivo; il lavoro volitivo è ancora allo stato embrionale.

24

FASI EVOLUTIVE DELL’IMPRESA

FASE III – Impresa strutturata Tutto il capitale proprio è apportato dal titolare o dai soci; parte del lavoro direttivo proviene dall’esterno; parte del lavoro esecutivo proviene dall’esterno; il lavoro volitivo è parzialmente strutturato e finalizzato alla formulazione di obiettivi di medio - lungo termine.

25

FASI EVOLUTIVE DELL’IMPRESA

FASE IV – Impresa a capitale aperto Parte del capitale proprio proviene dall’esterno; si decentra in parte l’attività di formulazione delle strategie; parte del lavoro direttivo proviene dall’esterno; parte del lavoro esecutivo proviene dall’esterno; aumenta la sensibilità alle condizioni di rischio e ai risultati non finanziari.

26

FASI EVOLUTIVE DELL’IMPRESA

FASE V – Impresa evoluta La maggioranza del capitale proprio è collocato sul mercato; la prevalenza del lavoro direttivo ed esecutivo proviene dall’esterno; la formulazione delle strategie è demandata prevalentemente all’esterno; il nucleo proprietario storico rimane soggetto economico ma delega la gestione a “terzi” specializzati; i rapporti proprietà – management sono regolati da meccanismi di corporate governance.

27

FASI EVOLUTIVE DELL’IMPRESA

FASE VI – Impresa sociale Tutto il capitale proprio è collocato sul mercato; l’azionariato è diffuso e polverizzato; il management è sostanzialmente il proprietario dell’impresa; i rapporti proprietà – management sono regolati da meccanismi di corporate governance; le asimmetrie informative, se non opportunamente regolate, possono determinare squilibri nei rapporti fra proprietà e management.

Presentazioni simili

Forme regolamentate in cui non emerge un autonomo centro.>")