Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

HandBook di Economia Aziendale Per la realizzazione di un Budget Operativo per la gestione di U.O.R.

2

Articolo 32 della Costituzione: La Repubblica tutela la salute come fondamentale diritto dell'individuo e interesse della collettività

3

La spesa sanitaria nazionale e in tutti i paesi industrializzati è in ascesa ed è uno dei settori che in assoluto assorbe più risorse; inoltre è stato osservato che più la popolazione migliora il proprio stato di benessere e più sale la domanda di salute, di comfort e di richiesta di un servizio “personalizzato”.

4

Costo Totale a livello Nazionale Personale 43% Personale 43% Beni e Servizi 19% Beni e Servizi 19% Farmaceutica Convenzionata 11% Farmaceutica Convenzionata 11% Ospedaliera Convenzionata 10,6% Ospedaliera Convenzionata 10,6% Medici di Medicina Generale 6% Medici di Medicina Generale 6% Altro 10,4% Altro 10,4%

5

Le esigenze di risanamento della finanza pubblica hanno imposto per forza di cose una serie di riforme in sanità, tra cui: Legge Nazionale 833/78 Decreto Legislativo 502/92 Decreto Legislativo 517/93 Decreto Legislativo 229/99 Decreto Legislativo 56/00 (federalismo fiscale)

")

6

Tali riforme hanno avuto come principale obiettivo l’avviamento di quel processo di razionalizzazione del sistema sanitario e prevedevano, come aspetti più salienti, il passaggio da un sistema di finanziamento forfettario (o a piè di lista) ad un sistema a prestazione (per l’azienda ospedaliera) e a quota capitaria (per ASL), l’introduzione del bilancio civilistico (conto economico e stato patrimoniale) e l’introduzione dei costi per caso trattato (DRG).

ad un sistema a prestazione (per l’azienda ospedaliera) e a quota capitaria (per ASL), l’introduzione del bilancio civilistico (conto economico e stato patrimoniale) e l’introduzione dei costi per caso trattato (DRG).")

7

Gli stessi decreti prevedevano inoltre il decentramento dei processi decisionali alle regioni e l’orientamento su alcuni temi, quali: -garantire al cittadino livelli di assistenza uniformi -introduzione e diffusione della cultura del cambiamento (formazione manageriale) -processo di programmazione sanitaria (approcci alla pianificazione) -riorganizzazione e razionalizzazione delle strutture (macro e micro organizzazione) -introduzione di criteri di conduzione aziendalistici (sistemi manageriali) -gestione delle risorse economiche e umane (controllo di gestione e sistemi premianti) -accreditamento delle strutture e la certificazione dei fornitori di beni e servizi -controllo sulla qualità delle prestazioni erogate.

-processo di programmazione sanitaria (approcci alla pianificazione) -riorganizzazione e razionalizzazione delle strutture (macro e micro organizzazione) -introduzione di criteri di conduzione aziendalistici (sistemi manageriali) -gestione delle risorse economiche e umane (controllo di gestione e sistemi premianti) -accreditamento delle strutture e la certificazione dei fornitori di beni e servizi -controllo sulla qualità delle prestazioni erogate.")

8

Il budget può essere definito come un documento formale che esprime in termini quantitativi il programma dell’azienda, le risorse disponibili e i risultati da perseguire. La struttura del budget è per centri di responsabilità (CdR), cioè per aree di responsabilità nell’utilizzo delle risorse.

, cioè per aree di responsabilità nell’utilizzo delle risorse..")

9

Simulazione di un budget in una U.O. di Riabilitazione Scopo è la costruzione di un budget economico ed operativo in una struttura di un’Azienda Sanitaria dove è presente un sistema di finanziamento forfettario (o a piè di lista) e dove non sono stati attivati modelli di gestione tramite obiettivi da raggiungere e di conseguenza non esiste una premialità in base ai risultati raggiunti, ma una incentivazione a pioggia del personale dell’Azienda. Scopo è la costruzione di un budget economico ed operativo in una struttura di un’Azienda Sanitaria dove è presente un sistema di finanziamento forfettario (o a piè di lista) e dove non sono stati attivati modelli di gestione tramite obiettivi da raggiungere e di conseguenza non esiste una premialità in base ai risultati raggiunti, ma una incentivazione a pioggia del personale dell’Azienda.

e dove non sono stati attivati modelli di gestione tramite obiettivi da raggiungere e di conseguenza non esiste una premialità in base ai risultati raggiunti, ma una incentivazione a pioggia del personale dell’Azienda. Scopo è la costruzione di un budget economico ed operativo in una struttura di un’Azienda Sanitaria dove è presente un sistema di finanziamento forfettario (o a piè di lista) e dove non sono stati attivati modelli di gestione tramite obiettivi da raggiungere e di conseguenza non esiste una premialità in base ai risultati raggiunti, ma una incentivazione a pioggia del personale dell’Azienda..")

10

Dati utilizzati per costruire il budget: - numero delle prestazioni, lo si è ricavato dai report del personale - costo del personale, si è fatto riferimento ai contratti collettivi nazionali - quantificazione dei ricavi, si è fatto ricorso ai tariffari regionali

11

ASL XX Presidi OspedalieriPresidi Sanitari Intermedi U.O. di Radiologia U.O. di Riabilitazione Cardiologica U.O. di Rieducazione e Recupero Funzionale CdC 001 Cap. Operat. 8 FisioA 20% FisioB 40% FisioC 10% FisioD 40% FisioE 40% CdC 002 Cap. Operat. 1 FisioC 80% CdC 003 Cap. Operat. 2 FisioA 30% FisioD 20% FisioE 20% CdC 004 Cap. Operat. 4 FisioA 50% FisioB 60% FisioC 10% FisioD 40% FisioE 40% As.Bag. 100% CdC 005 Cap. Operat. 1 Dir. MedicoA 100% Dir. MedicoB 20% Inferm. 50% CdC 006 Cap. Operat 1 Dir. MedicoB 80% Inferm. 50% Laboratorio Analisi ClinicheU.O. di Urologia Distretti Sanitari Organigramma di Struttura

12

CdC 01: eroga, come prestazioni sanitarie riabilitative, il training del passo, la rieducazione motoria globale di gruppo, gli esercizi respiratori di gruppo e gli esercizi posturali proprecettivi di gruppo. Esso ha una capacità operativa di 8 posti. In questo CdC partecipano come attività lavorativa in percentuale: un fisioterapista A al 20%, fisioterapista B al 40%, un fisioterapista C al 10%, un fisioterapista D al 40% fisioterapista E al 40%

15

Indicatori Gli indicatori in un sistema di budget rivestono un ruolo fondamentale e risultano validi se sono: Indicatori Gli indicatori in un sistema di budget rivestono un ruolo fondamentale e risultano validi se sono: semplici: l’aspetto che l’indicatore vuole cogliere deve essere facilmente comprensibile semplici: l’aspetto che l’indicatore vuole cogliere deve essere facilmente comprensibile finalizzati: costituito da misure rappresentative, capace di cogliere gli obiettivi che si propone di raggiungere finalizzati: costituito da misure rappresentative, capace di cogliere gli obiettivi che si propone di raggiungere accettabili: applicabile alla maggior parte delle situazioni accettabili: applicabile alla maggior parte delle situazioni accurati: non deve essere inficiato da errori sistematici accurati: non deve essere inficiato da errori sistematici riproducibili: la misura dello stesso fenomeno, ripetuta più volte, deve dare solo variazioni minime riproducibili: la misura dello stesso fenomeno, ripetuta più volte, deve dare solo variazioni minime integrabili: in grado, se associato ad altri, di dare una informazione globale della situazione. integrabili: in grado, se associato ad altri, di dare una informazione globale della situazione.

16

Indicatori di performance CdC 01

17

Indici di produttività Tasso di Saturazione (TS): (copertura della capacità operativa) Tasso di Saturazione (TS): (copertura della capacità operativa) Esempio: CdC 001(anno 2008) Tasso di Fidelizzazione (TF): (quante volte in media i pazienti ritornano per essere sottoposti a trattamenti in un anno) Tasso di Fidelizzazione (TF): (quante volte in media i pazienti ritornano per essere sottoposti a trattamenti in un anno) Esempio:CdC 001 (anno 2008) Indice di Rotazione (IR): (quanti pazienti ruotano su un posto disponibile) Indice di Rotazione (IR): (quanti pazienti ruotano su un posto disponibile) Esempio: CdC 001(anno 2008) Indice di Turn-Over (TO): (dal momento in cui un posto viene liberato quanto tempo trascorre per l’inserimento di un nuovo paziente) Indice di Turn-Over (TO): (dal momento in cui un posto viene liberato quanto tempo trascorre per l’inserimento di un nuovo paziente) Esempio: CdC 001(anno 2008)

: (copertura della capacità operativa) Tasso di Saturazione (TS): (copertura della capacità operativa) Esempio: CdC 001(anno 2008) Tasso di Fidelizzazione (TF): (quante volte in media i pazienti ritornano per essere sottoposti a trattamenti in un anno) Tasso di Fidelizzazione (TF): (quante volte in media i pazienti ritornano per essere sottoposti a trattamenti in un anno) Esempio:CdC 001 (anno 2008) Indice di Rotazione (IR): (quanti pazienti ruotano su un posto disponibile) Indice di Rotazione (IR): (quanti pazienti ruotano su un posto disponibile) Esempio: CdC 001(anno 2008) Indice di Turn-Over (TO): (dal momento in cui un posto viene liberato quanto tempo trascorre per l’inserimento di un nuovo paziente) Indice di Turn-Over (TO): (dal momento in cui un posto viene liberato quanto tempo trascorre per l’inserimento di un nuovo paziente) Esempio: CdC 001(anno 2008)")

18

Indice di Case-Mix Assoluto (CMA): (media ponderata del CdC riferito al numero di pazienti annuo): Indice di Case-Mix Assoluto (CMA): (media ponderata del CdC riferito al numero di pazienti annuo): Esempio CdC 001 (anno2008): per poter calcolare questo indice abbiamo stilato una graduatoria dei Centri di Costo in ordine crescente per impatto sociale, che riportiamo di seguito: per poter calcolare questo indice abbiamo stilato una graduatoria dei Centri di Costo in ordine crescente per impatto sociale, che riportiamo di seguito: 1. C.d.C 03 2. C.d.C 06 3. C.d.C 02 4. C.d.C 04 5. C.d.C 05 6. C.d.C 01

19

Indici organizzativi Numero di pazienti per medico (P/M): Numero di pazienti per medico (P/M): Esempio CdC 05 (2007): Numero di pazienti per fisioterapista (P/F): Numero di pazienti per fisioterapista (P/F): Esempio CdC 01 (2007): Dipendenti per posto letto (D/L): Dipendenti per posto letto (D/L): Esempio CdC 01 (2007):

: Numero di pazienti per medico (P/M): Esempio CdC 05 (2007): Numero di pazienti per fisioterapista (P/F): Numero di pazienti per fisioterapista (P/F): Esempio CdC 01 (2007): Dipendenti per posto letto (D/L): Dipendenti per posto letto (D/L): Esempio CdC 01 (2007):")

20

Costi del Personale Per quanto riguarda i costi diretti abbiamo tenuto conto del numero del personale dell’unità di riabilitazione, distinguendoli ovviamente in base alle categorie e assegnando loro un costo medio annuale unitario secondo quanto riportato nel Contratto Collettivo Nazionale. Fatto ciò sono stati elaborati gli ipotetici costi relativi a tutto il personale del CdR preso in considerazione.

21

Utenze I costi indiretti, cioè i costi relativi alle utenze di luce, acqua, telefoni, olio e combustibili sono stati calcolati e ripartiti, in mancanza di altre informazioni, secondo i criteri di seguito elencati: Telefonia: Telefonia: Acqua: Acqua: Luce: Luce: Gas: Gas:

22

I costi di acqua e telefonia sono stati poi ripartiti per numero di dipendenti dell’unità operativa, mentre quelli di luce e gas sono stati ripartiti per metri quadri

23

Ricavi Oltre ai costi, sono stati calcolati i ricavi relativi all’UOR. I dati sono stati ricavati dai report annuali che ogni centro di costo deve presentare.

24

Per ogni prestazione riabilitativa sono stati ricercati nei tariffari regionali la tariffa corrispettiva

25

Abbiamo poi calcolato i ricavi per ogni centro di costo, per ogni tipologia di prestazione, per i diversi anni

26

Costi I costi sono stati suddivisi in costi diretti e costi indiretti. Si definiscono costi diretti quelli direttamente imputabili all’oggetto dell’output del processo di produzione economica aziendale, es: ai singoli prodotti/prestazioni, o ad una determinata fase di un processo di produzione. In particolare, nei costi diretti sono stati inserite le seguenti voci: Costo del Personale Costo del Personale Costo dei beni sanitari Costo dei beni sanitari Costo Ammortamenti Costo Ammortamenti Costo Prestazioni Costo Prestazioni intermedie. intermedie.

27

Tutti gli altri costi che emergono dall’attività produttiva, ma non direttamente attribuibili ad uno degli oggetti indicati, si definiscono costi indiretti. Costituiscono i costi indiretti le seguenti voci: Costituiscono i costi indiretti le seguenti voci: Costo dei Servizi di supporto (lavanderia, pulizie, smaltimento rifiuti speciali, altri servizi) Costo dei Servizi di supporto (lavanderia, pulizie, smaltimento rifiuti speciali, altri servizi) Costo per Utenze (Telefonia, Luce, Gas, Acqua) Costo per Utenze (Telefonia, Luce, Gas, Acqua) Costi per manutenzione ordinaria in appalto Costi per manutenzione ordinaria in appalto Costi amministrativi Costi amministrativi Costi generali. Costi generali.

Costo dei Servizi di supporto (lavanderia, pulizie, smaltimento rifiuti speciali, altri servizi) Costo per Utenze (Telefonia, Luce, Gas, Acqua) Costo per Utenze (Telefonia, Luce, Gas, Acqua) Costi per manutenzione ordinaria in appalto Costi per manutenzione ordinaria in appalto Costi amministrativi Costi amministrativi Costi generali. Costi generali..")

28

Indici di efficienza Utile Operativo sui Ricavi (UOR1): Calcolato come margine di contribuzione di primo livello/totale ricavi, Utile Operativo sui Ricavi (UOR1): Calcolato come margine di contribuzione di primo livello/totale ricavi, Utile lordo sui Ricavi(ROS): Calcolato come margine contribuzione II livello/totale ricavi, Utile lordo sui Ricavi(ROS): Calcolato come margine contribuzione II livello/totale ricavi, ROI: Calcolato come margine contribuzione I livello/totale costi diretti, ossia ROI: Calcolato come margine contribuzione I livello/totale costi diretti, ossia

: Calcolato come margine di contribuzione di primo livello/totale ricavi, Utile Operativo sui Ricavi (UOR1): Calcolato come margine di contribuzione di primo livello/totale ricavi, Utile lordo sui Ricavi(ROS): Calcolato come margine contribuzione II livello/totale ricavi, Utile lordo sui Ricavi(ROS): Calcolato come margine contribuzione II livello/totale ricavi, ROI: Calcolato come margine contribuzione I livello/totale costi diretti, ossia ROI: Calcolato come margine contribuzione I livello/totale costi diretti, ossia")

29

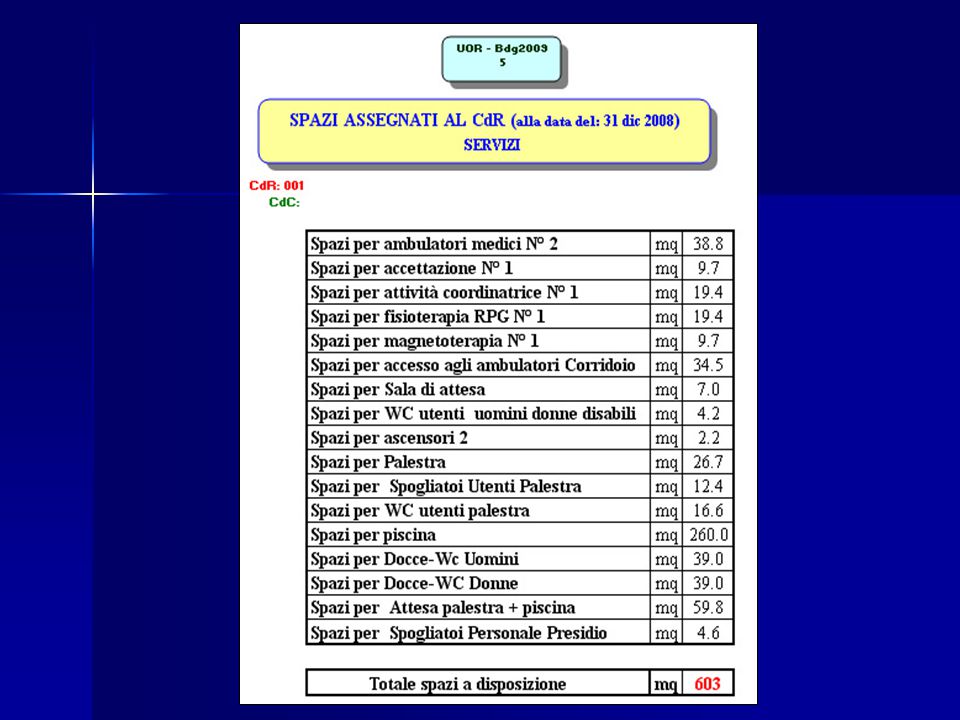

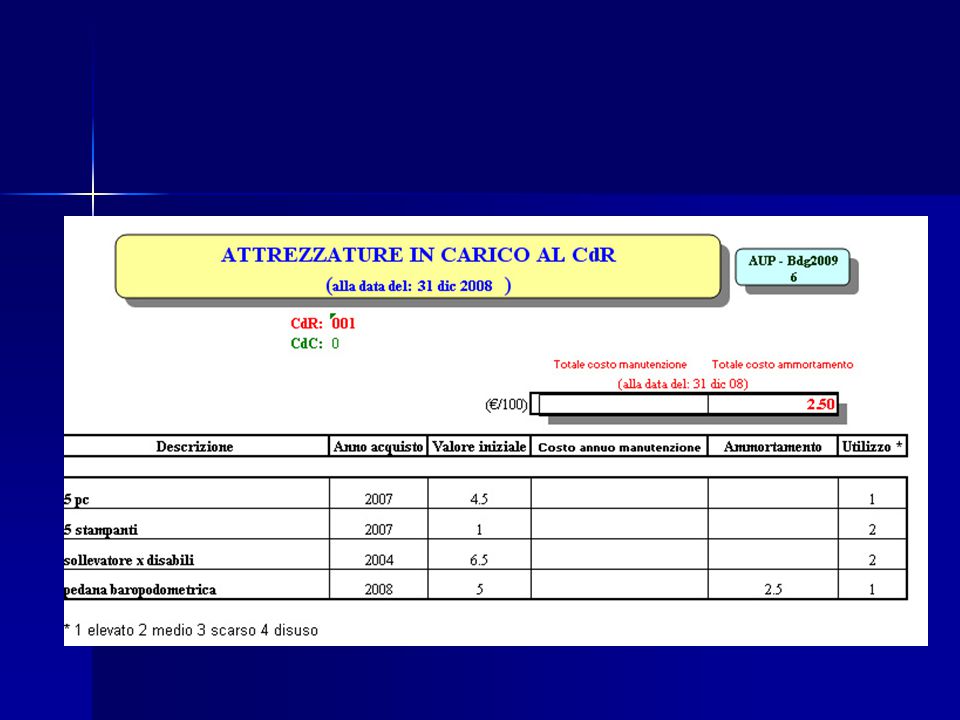

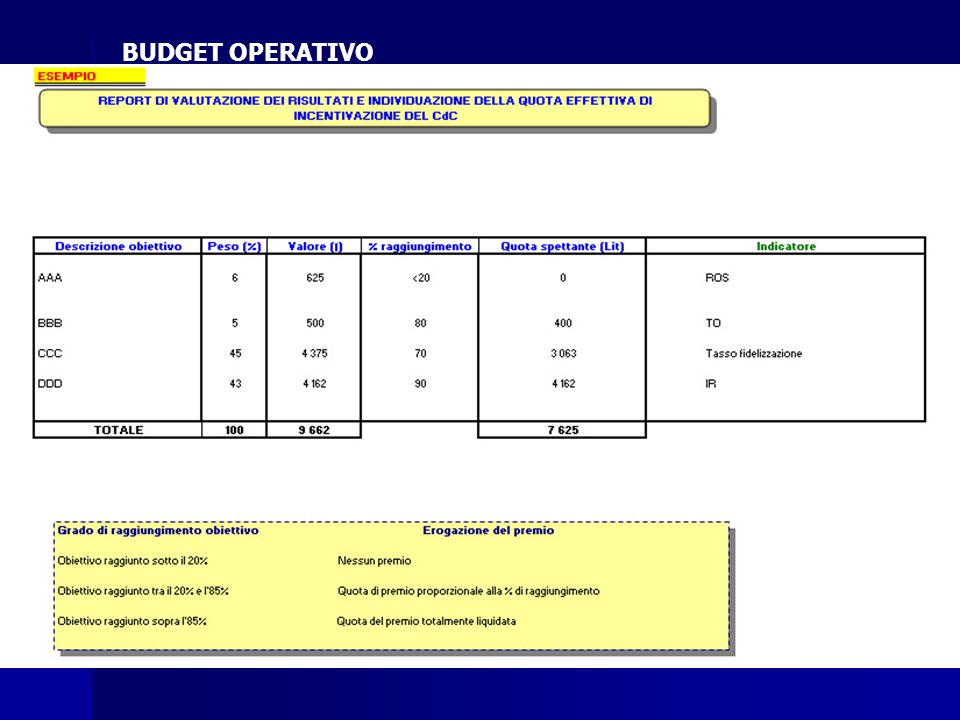

BUDGET OPERATIVO SERVIZI

Presentazioni simili

>")