Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

EUDOXIA SRL SOCIETA’ DI REVISIONE IL CICLO PASSIVO La review del ciclo passivo di una società industriale o di servizi, di media dimensione, non quotata, secondo i principi di revisione nazionali. Genova, 18 novembre 2008

2

Indice degli argomenti da sviluppare

I RISCHI DI REVISIONE DEL CICLO PASSIVO L’ANALISI E LA VALUTAZIONE DEL CICLO PASSIVO LA REVISIONE DEL CICLO PASSIVO: I CONTROLLI DI CONFORMITA’ ED I CONTROLLI DI VALIDITA’ LA DOCUMENTAZIONE DEL LAVORO DI REVISIONE: LE CONFERME ESTERNE ED IL CAMPIONAMENTO LA REVISIONE DELLE STIME LA SIGNIFICATIVITA’ LE PROCEDURE ANALITICHE

3

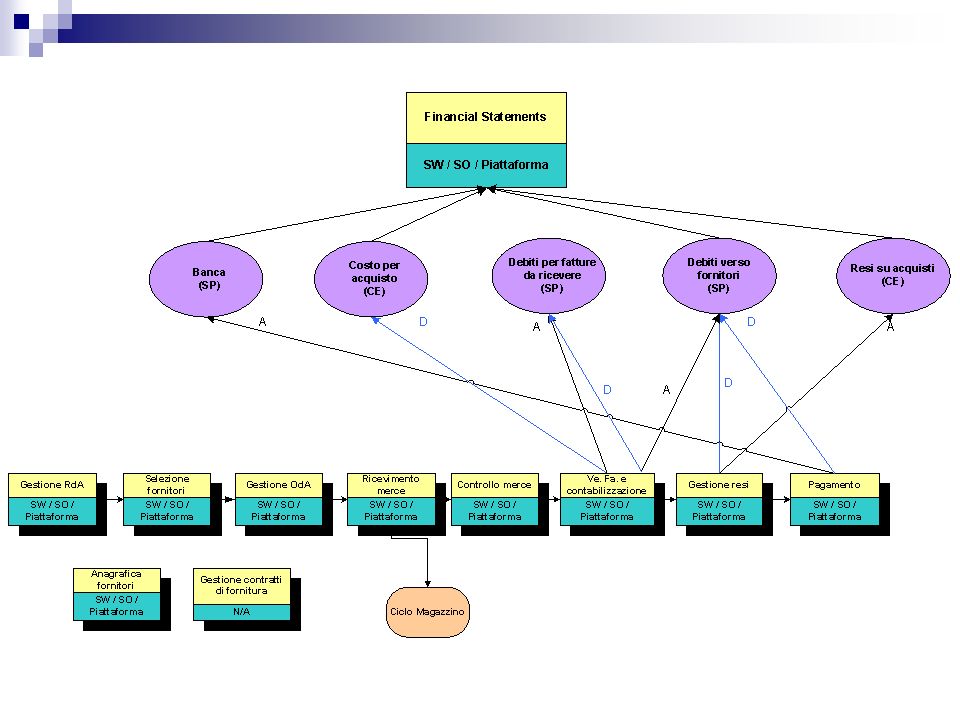

Definizioni - Il Ciclo Acquisti

Il ciclo acquisti è caratterizzato da tutte quelle attività accomunate dalla circostanza di essere ordinate, secondo una predefinita sequenza logica e temporale, all’acquisizione di beni e servizi e al correlato pagamento dei debiti nei confronti dei fornitori.

4

Rischi di revisione Mancata rilevazione delle passività certe sorte a fronte di obbligazioni esistenti Errato cut-off degli acquisti Non corretta rilevazione dei costi Inesistenza delle passività

5

Mappa dei rischi Acquisti e Debiti

Is the record of my individual purchases and accounts payable accurate? (A, E) Have all purchases and accounts payable been appropriately included and classified in the financial statements ? (P&D) Have all purchases and accounts payable been recorded? (C) Have I totaled my purchases and accounts payable correctly? (C,E,V) Do the purchases and accounts payable actually exist? (C,E,RO) CUT-OFF (CO) Have all transactions after year-end been excluded ? (CO) Have all transactions before year-end been included ? (CO) $$$ Is company liable to pay all the purchases and accounts payable recorded at year-end? (RO,V) Are there any purchases and accounts payable to affiliated parties? EXISTENCE (E) RIGHTS AND OBLIGATIONS (RO) COMPLETENESS (C) ACCURACY (A) VALUATION (V) PRESENTATION & DISCLOSURE (P&D)

Have all purchases and accounts payable been appropriately included and classified in the financial statements (P&D) Have all purchases and accounts payable been recorded (C) Have I totaled my purchases and accounts payable correctly (C,E,V) Do the purchases and accounts payable actually exist (C,E,RO) CUT-OFF (CO) Have all transactions after year-end been excluded (CO) Have all transactions before year-end been. included (CO) $$$ Is company liable to pay all the purchases and accounts payable recorded at year-end (RO,V) Are there any purchases and accounts payable to affiliated parties EXISTENCE (E) RIGHTS AND OBLIGATIONS (RO) COMPLETENESS (C) ACCURACY (A) VALUATION (V) PRESENTATION & DISCLOSURE (P&D)")

6

Analisi e valutazione del ciclo

In sede di interim occorre analizzare ogni componente del ciclo dalla genesi del processo fino ad arrivare alle scritture contabili.

7

Sotto-processi fondamentali

1. Acquisti 2. Pagamenti 1.1 Richiesta di acquisto 1.2 Emissione ordine di acquisto 1.3 Ricevimento beni e servizi 1.4 Custodia dei Beni 1.5 Approvazione del debito 1.6 Registrazione degli acquisti 2.1 Disposizione dei pagamenti 2.2 Registrazione dei pagamenti

10

Punti di controllo necessari Financial Statement Assertion

Processo di revisione - Test sui controlli - Acquisti Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 1.1 Ricevute di Acquisto Possono essere inoltrate richieste di Acquisto non autorizzate Sono formalizzate, utilizzate e opportunamente aggiornate delle procedure interne di autorizzazione delle Rda Verificare la presenza e l'utilizzo delle procedure di autorizzazione a 1.2 Emissione dell'ordine di Acquisto Possono essere effettuati acquisti non autorizzati Gli ordini di acquisto sono processati solo su Rda opportunamente autorizzate Verifca degli ordini di acquisto per verificare la presenza di Rda approvate 1.3 Ricevimento beni Possono essere ricevuti beni non ordinati Presenza di un Ordine di Acquisto approvato per ogni bene ricevuto Verifica dei documenti di ricevimento per abbinarli con i relativi ordini di acquisto Il responsabile di magazzino potrebbe negare di aver ricevuto la merce affidatagli in custodia Ogni passaggio dal 'ricevimento merce' al magazzino è registrato da una ricevuta firmata Inspection delle ricevute firmate

11

Punti di controllo necessari Financial Statement Assertion

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 1.4 Custodia dei Beni Il responsabile di magazzino potrebbe negare di aver ricevuto la merce affidatagli in custodia Ogni passaggio dal 'ricevimento merce' al magazzino è registrato da una ricevuta firmata Inspection delle ricevute firmate a 1.5 Approvazione fattura Possono essere registrate fatture per beni non ricevuti Abbinamento delle fatture con i relativi documenti di ricevimento Esame della documentazione a supporto delle fatture di acquisto 1.6 Registrazione Contabile Le fatture possono essere registrate in maniera scorretta o non registrate Sono svolti esami indipendenti delle registrazioni contabili Examination dell'evidenza dell'esame indipendente E' svolta una review periodica dei documenti di supporto alla registrazione contabile Osservazione delle procedure di test e conformità svolte periodicamente a

12

Punti di controllo necessari Financial Statement Assertion

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Le fatture possono essere registrate in maniera scorretta o non registrate Verifica sulla accuratezza matematica della fattura di acquisto Ricalcolo della accuratezza matematica delle fatture di acquisto a a a 1.6 Registrazione Contabile Verifica di concordanza tra ordine di acquisto, documento di ricevimento e fattura di acquisto con riguardo a descrizione, quantità, prezzo e spese accessorie Controllo incrociato delle informazioni contenute in un campione di documenti in merito a descrizione, quantità, prezzo e spese accessorie Acquisto registrato a fronte di beni non ordinati o non ricevuti Separazione delle mansioni Osservazione e valutazione della adeguatezza della separazione dei compiti Impedimento della registrazione dell'acquisto in mancanza di Ordine approvato e di documento di ricevimento della merce (e di fattura) Verifica su un campione di registrazioni per accertare la presenza di ordini di acquisto approvati e dei relativi documenti di ricevimento (e fatture) Gli ordini di Acquisto e i documenti di ricevimento sono numerati sequenzialmente e le fatture di acquisto sono protocollate Revisione e verifica dele procedure per l'adozione della sequenza numerica e della protocollazione.

Verifica su un campione di registrazioni per accertare la presenza di ordini di acquisto approvati e dei relativi documenti di ricevimento (e fatture) Gli ordini di Acquisto e i documenti di ricevimento sono numerati sequenzialmente e le fatture di acquisto sono protocollate. Revisione e verifica dele procedure per l adozione della sequenza numerica e della protocollazione.")

13

Punti di controllo necessari Financial Statement Assertion

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Acquisto effettuato ma non registrato Abbinamento delle fatture dei documenti di ricevimento alle fatture di acquisto e registrazione di queste ultime in contabilità Abbinamento di un campione di documenti di ricevimento alle rispettive fatture di acquisto; abbinamento di un campione di fatture di acquisto alle registrazioni contabili a 1.6 Registrazione Contabile Riconciliazione tra le fatture di acquisto e le registrazioni in contabilità fornitori Test su un campione di riconciliazioni periodiche (per verificare il numero delle operazioni e il valore delle operazioni) a

a")

14

Punti di controllo necessari Financial Statement Assertion

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R Operazioni di acquisto contabilizzate in un periodo sbagliato Inoltro dei documenti alla contabiità fornitori su base giornaliera Confronto tra le date delle fatture e quelle di trasmissione alla contabilità fornitori a 1.6 Registrazione Contabile Tempestiva registrazione degli acquisti dopo il ricevimento della documentazione (fattura) Confronto tra le date dei documenti di acquisto (fatture) e le date della loro regsitrazione in contabilità Operazioni di acquisto non correttamente classificate La Società effettua delle verifiche sulla adeguatezza del piano dei conti Revisione della contabilità generale per verificare la ragionevolezza dei conti utilizzati E' prevista proceduralmente una approvazione indipendente dei conti movimentati per la registrazione degli acquisti Esame di un campione di registrazioni per verifcare l'approvazione indipendente e l'adeguatezza della classificazione

Confronto tra le date dei documenti di acquisto (fatture) e le date della loro regsitrazione in contabilità. Operazioni di acquisto non correttamente classificate. La Società effettua delle verifiche sulla adeguatezza del piano dei conti. Revisione della contabilità generale per verificare la ragionevolezza dei conti utilizzati. E prevista proceduralmente una approvazione indipendente dei conti movimentati per la registrazione degli acquisti. Esame di un campione di registrazioni per verifcare l approvazione indipendente e l adeguatezza della classificazione.")

15

Punti di controllo necessari Financial Statement Assertion

Processo di revisione - Test sui controlli - Pagamenti Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.1 Disposizione dei Pagamenti Possono essere effettuati pagamenti non autorizzati I responsabili dei pagamenti effettuano un esame preventivo della documentazione di supporto al pagamento Verifica che i responsabili dei pagamenti effettuino un esame preliminare della documentazione di supporto a Una fattura può essere pagata due volte Annullamento delle fatture pagate e della relativa documentazione di supporto con l'apposizione del timbro 'pagato' Verifica del timbro 'pagato' sulle fatture pagate. Utilizzo esclusivo dei documenti in originale Esame della documentazione di supporto per verificare che sia in originale

16

Punti di controllo necessari Financial Statement Assertion

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.2 Registrazione Pagamenti Mancata registrazione dei pagamenti Utilizzo di mezzi di pagamento pre-numerati Esame dell'uso di strumenti di pagamento pre-numerati a Errore nella registrazione dei pagamenti E' svolto periodicamente un confronto indipendente delle registrazioni contabili con i documenti di pagamento Osservazione delle evidenze del confronto indipendente E' effettuata periodicamente una riconciliazione bancaria indipendente Esame delle riconciliazioni bancarie a Riconciliazione e controllo indipendente degli estratti conto fornitori con le registrazioni nei partitari Verifica della riconciliazione e della verifica indipendente Riconciliazione mensile o settimanale e controllo indipendente degli estratti conto bancari Verifica della riconciliazione bancaria e del controllo indipendente

17

Punti di controllo necessari Test dei Controlli

Fasi Attività Rischio Punti di controllo necessari Test dei Controlli Financial Statement Assertion IPO E/O C A CO PD RO V R 2.2 Registrazione Pagamenti Ritardo nella registrazione dei pagamenti E' svolta periodicamente una analisi indipendente dei tempi che intercorrono tra le date di registrazione dei pagamenti e le date indicate sui documenti di pagamento Verifica delle esame indipendente a Pagamento effettuato ma non registrato Riconciliazione giornaliera dei pagamenti con le rilevazioni nei partitari Revisione delle riconciliazioni giornaliere dei pagamenti con le rilevazioni nei partitari a Pagamenti registrati in un periodo errato Riconciliazione giornaliera dei pagamenti effettuati con le registrazioni nella prima nota cassa e nei partitari Verifica dele riconciiazioni giornaliere Errata totalizzazione dei pagamenti a libro cassa, a libro giornale e nelle ulteriori evidenze di supporto (scadenzario) Riconciliazioni del libro cassa, delle registrazioni in contabilità generale e delle ulteriori evidenze a supporto Revisione della concordanza tra i totali delle varie fonti informative Segregation of duties- Non è assicurata un adeguata segregazione dei ruoli E' previsto un sistema di accessi al sistema controllato (ad esempio sono controllati e separati gli accessi al sistema relativamente a : Oda, Rda, Pagamenti, custodia dei beni e servizi..) Verificare che siano previsti dei blocchi autorizzativi automatici/manuali

Riconciliazioni del libro cassa, delle registrazioni in contabilità generale e delle ulteriori evidenze a supporto. Revisione della concordanza tra i totali delle varie fonti informative. Segregation of duties- Non è assicurata un adeguata segregazione dei ruoli. E previsto un sistema di accessi al sistema controllato (ad esempio sono controllati e separati gli accessi al sistema relativamente a : Oda, Rda, Pagamenti, custodia dei beni e servizi..) Verificare che siano previsti dei blocchi autorizzativi automatici/manuali.")

18

Segregazione dei compiti

Principi di 'segregazione' minimale dei ruoli Applicazione SOD al Ciclo Acquisti 1. Separazione tra le attività di movimentazione e custodia dei beni e le attività di rilevazione contabile della movimentazione e custodia dei beni medesimi Funzione Acquisti versus Reparto Operativo che emette la Richiesta di Acquisto (RdA) Funzione Acquisti versus Magazzino Ricevimento merci Registrazione della fattura passiva versus Funzione Contabilità Fornitori 2. Separazione tra l'attività di rilevazione contabile e le responsabilità operative di gestione Contabilità Fornitori versus Tesoreria Contabilità Fornitori versus Contabilità Pagamenti Contabilità Fornitori versus Contabilità Generale

Funzione Acquisti versus Magazzino Ricevimento merci. Registrazione della fattura passiva versus Funzione Contabilità Fornitori. 2. Separazione tra l attività di rilevazione contabile e le responsabilità operative di gestione. Contabilità Fornitori versus Tesoreria. Contabilità Fornitori versus Contabilità Pagamenti. Contabilità Fornitori versus Contabilità Generale.")

19

In quale fase siamo del processo di revisione?

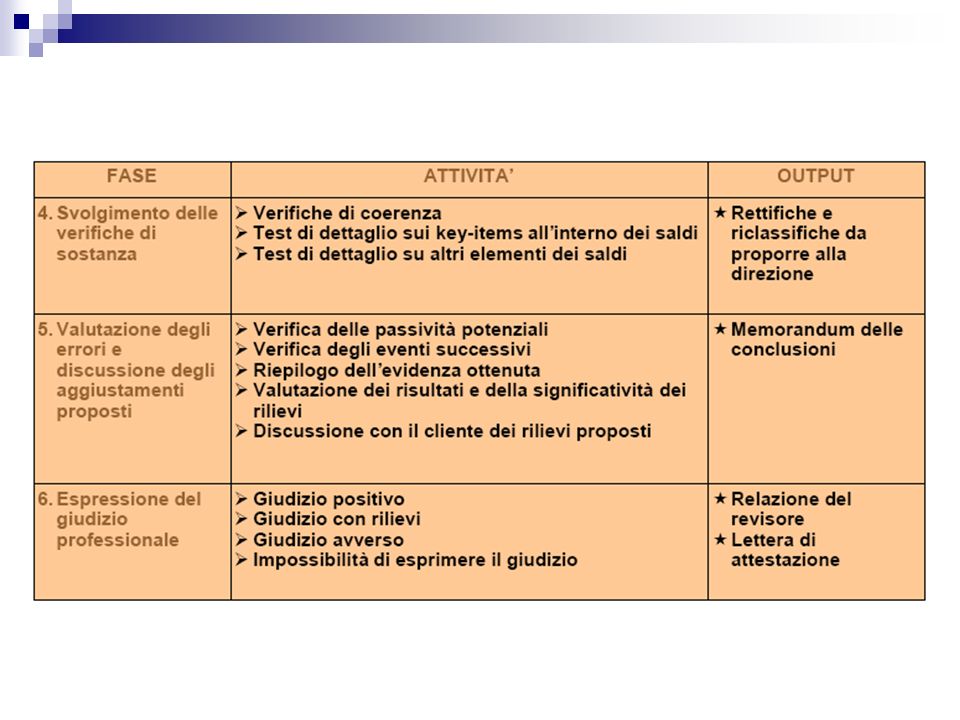

Accettazione Incontro preliminare Accettazione dell’incarico Presentazione della proposta Pianificazione dell’intervento Programmazione del lavoro e svolgimento della fase preliminare (interim) Svolgimento delle verifiche Partecipazione agli inventari fisici Fase finale: analisi dei saldi di bilancio Valutazione degli errori e discussione degli aggiustamenti proposti; Espressione del giudizio professionale.

Svolgimento delle verifiche. Partecipazione agli inventari fisici. Fase finale: analisi dei saldi di bilancio. Valutazione degli errori e discussione degli aggiustamenti proposti; Espressione del giudizio professionale.")

20

Le fasi del processo

22

Il timing delle verifiche

23

Quale strategia applicare?

Approccio di sostanza Verifiche di dettaglio Procedure analitiche Approccio di procedura Verifiche dell’applicazione delle procedure Verifiche sul sistema IT

24

Programma di lavoro per procedure di sostanza

Analisi di indici e tendenze Controllo contenuto singole voci di bilancio Richiesta conferme esterne Controllo accuratezza matematica Test di cut-off Riconciliazioni Controllo anzianità dei saldi Verifica fisica Conversione poste in valuta

25

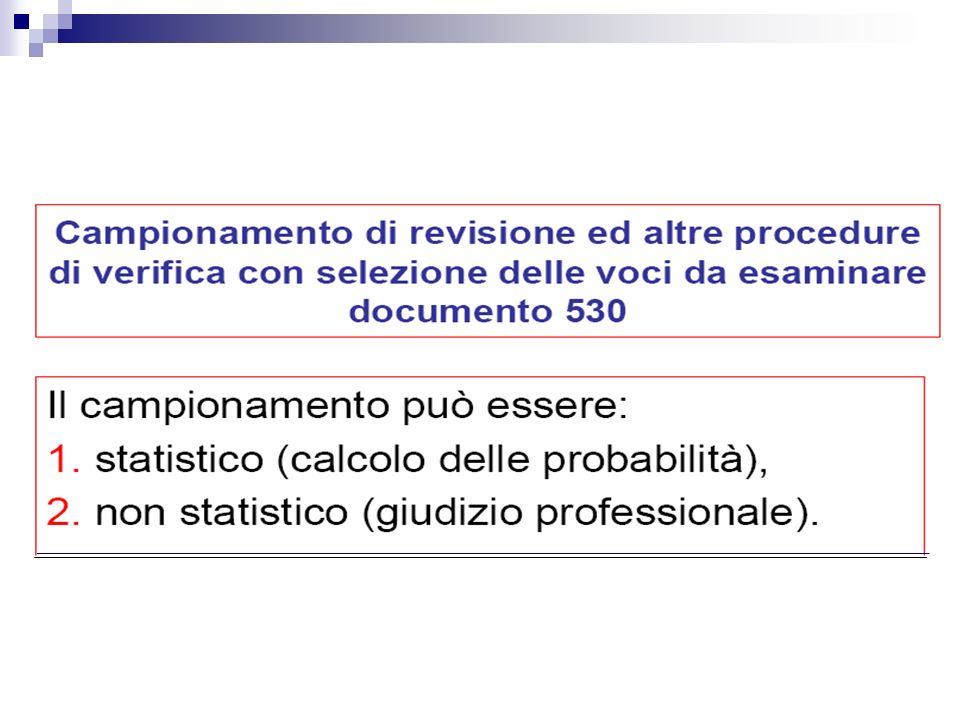

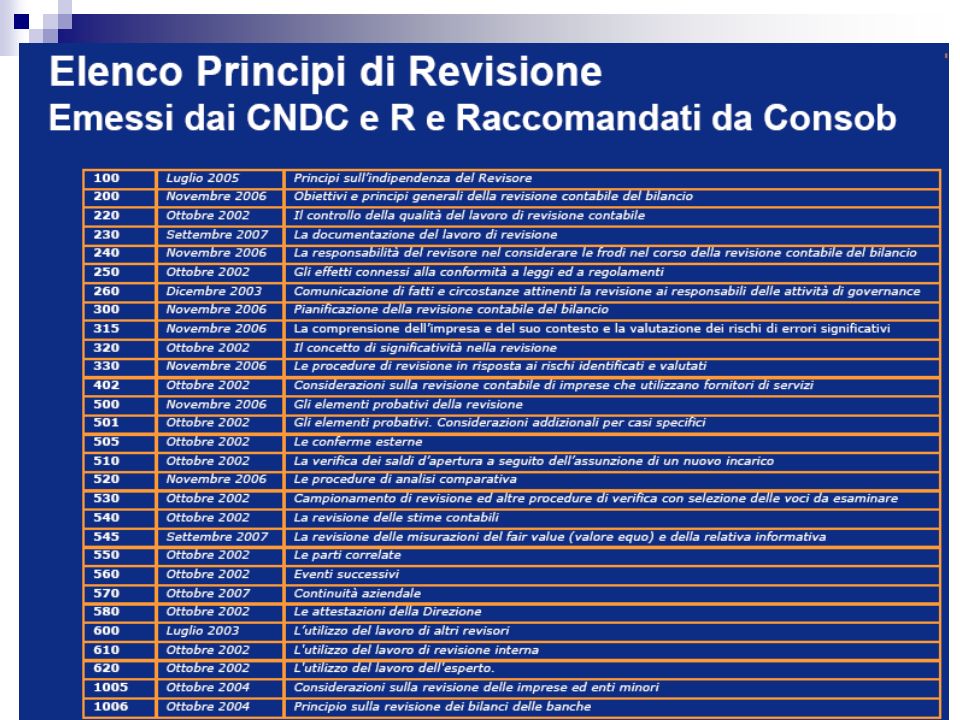

Riferimenti Principi di revisione 500 – Gli elementi probativi

501 – Gli elementi probativi. Casi specifici 505 – Le conferme esterne 510 – La verifica dei saldi di apertura 520 – Le procedure di analisi comparativa 540 – La revisione delle stime contabili

26

Principio 500 - evidenza Principio 500:

Il revisore deve acquisire sufficienti ed appropriati elementi probativi che gli consentano di trarre ragionevoli conclusioni, sulle quali fondare il proprio giudizio in merito al bilancio. Gli elementi probativi si ottengono da un’appropriata combinazione di procedure di conformità e procedure di validità. In alcune circostanze gli elementi probativi possono essere ottenuti interamente attraverso l’applicazione di procedure di validità

27

Evidenza Evidenza = ogni informazione ottenuta dal revisore

Quantità/sufficienza delle informazioni (vs economicità del lavoro) Campionamento statistico <- rischio Dimensione del campione Modalità di selezione del campione -> tutti gli items hanno la medesima probabilità Qualità ovvero l’informazione deve essere pertinente e affidabile Rilevanza in base allo specifico obiettivo di revisione (es per la completezza fatturazione attiva: bolle -> fatture e non fatture -> bolle!!!) Oggettività dell’evidenza (conferma di un saldo, conta fisica, … vs risposta di un legale, valutazione obsolescenza di magazzino, …) Efficacia delle procedure amministrativo-contabili (sistema informatizzato vs sistema manuale) Indipendenza della fonte (fonte esterna vs fonte interna) Professionalità della fonte Osservazione diretta da parte del revisore (vs informazioni fornite dall’azienda o da terzi) Tempistica e tempestività delle procedure (es inventario fisico lontano dalla data di bilancio)

Campionamento statistico <- rischio. Dimensione del campione. Modalità di selezione del campione -> tutti gli items hanno la medesima probabilità. Qualità ovvero l’informazione deve essere pertinente e affidabile. Rilevanza in base allo specifico obiettivo di revisione (es per la completezza fatturazione attiva: bolle -> fatture e non fatture -> bolle!!!) Oggettività dell’evidenza (conferma di un saldo, conta fisica, … vs risposta di un legale, valutazione obsolescenza di magazzino, …) Efficacia delle procedure amministrativo-contabili (sistema informatizzato vs sistema manuale) Indipendenza della fonte (fonte esterna vs fonte interna) Professionalità della fonte. Osservazione diretta da parte del revisore (vs informazioni fornite dall’azienda o da terzi) Tempistica e tempestività delle procedure (es inventario fisico lontano dalla data di bilancio)")

28

Elementi probativi Per “elementi probativi” si intendono le informazioni che il revisore ottiene per giungere a conclusioni che gli permettano di formulare il proprio giudizio professionale Gli “elementi probativi” comprendono le registrazioni contabili le fonti documentali le informazioni di supporto aventi altra origine

29

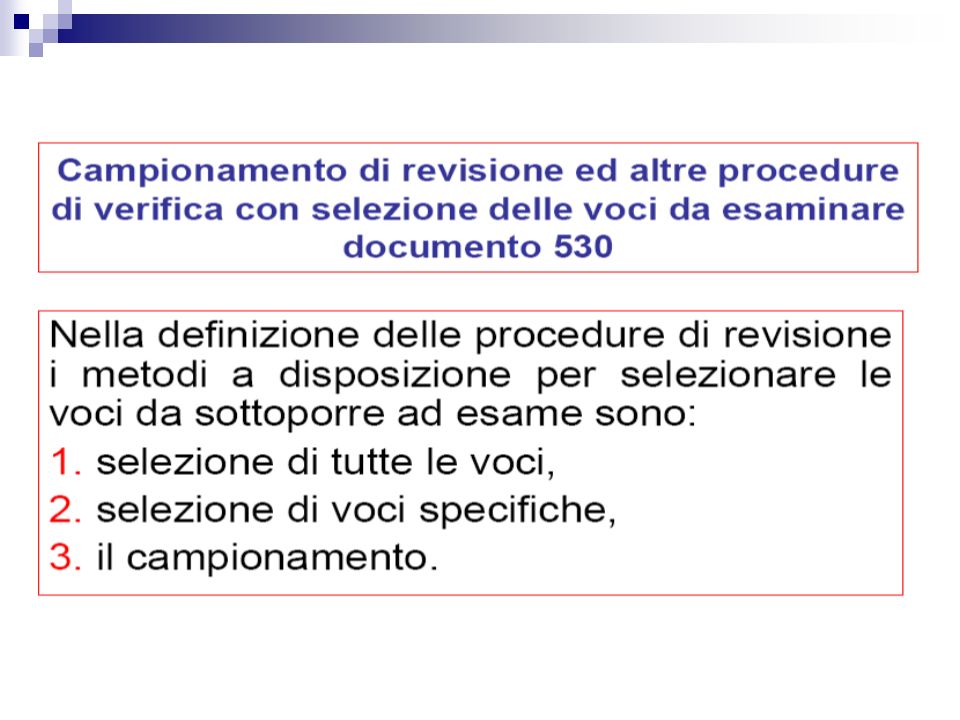

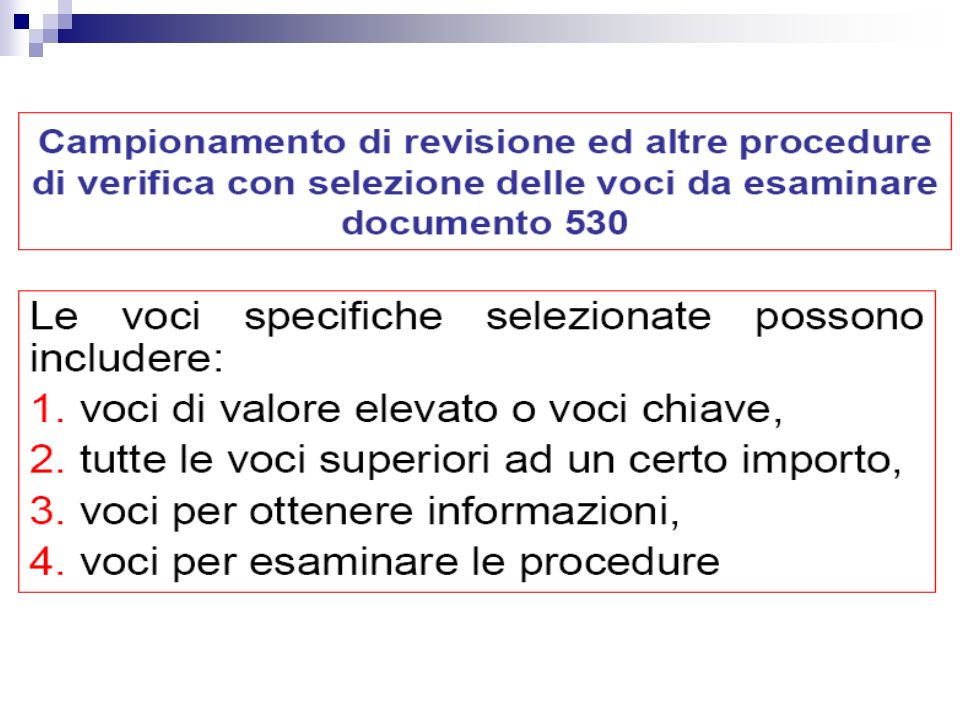

Gli elementi probativi si raccolgono mediante:

“procedure di conformità”: si intendono esami svolti al fine di acquisire gli elementi probativi sull’adeguatezza della progettazione e sull’efficace funzionamento dei sistemi contabile e di controllo interno "procedure di validità“: intendono esami svolti al fine di acquisire gli elementi probativi per individuare significativi errori nel bilancio, esami che sono di due tipi: verifiche di dettaglio sulle operazioni e sui saldi di bilancio; procedure di analisi comparativa.

30

Tipi di evidenza Osservazione fisica diretta – procedure di conta fisica (inventario di magazzino, conta di cassa/titoli, …) Richiesta di conferma – procedure volte ad ottenere informazioni scritte da terze parti Documentazione interna o esterna – verifica di documenti e registrazioni contabili Osservazione, ricognizione, esplorazione – verifica la modalità di svolgimento di un processo aziendale Interviste al personale del cliente – acquisizione di informazioni a loro volta corroborate da evidenze documentali Riesecuzione di calcoli e altre elaborazioni Verifiche di coerenza (analytical review)

")

31

Tipi di evidenza e loro caratteristiche

32

Termini tecnici Examine (esame) -> esame di un documento (Documentazione) Scan (ricerca) -> ricerca di informazioni inusuali (Analytical review) Read (lettura) -> Lettura di un contratto (Documentazione) Compute (calcolo) -> Calcolo eseguito dal revisore (Analytical review) Recompute (ricalcolo) -> Ricalcolo di valori del cliente (Riesecuzione) Foot (somma) -> Somma di un totale di valori (Riesecuzione) Trace (collegamento) -> Confronto di informazioni su diverse fonti (Documentazione) Count (conta) -> Osservazione fisica diretta Observe (osservazione) -> Osservazione, esplorazione, ricognizione Inquire (intervista) -> Interviste al personale Vouch (giustificazione) -> Verifica di documenti di supporto (Documentazione)

-> Lettura di un contratto (Documentazione) Compute (calcolo) -> Calcolo eseguito dal revisore (Analytical review) Recompute (ricalcolo) -> Ricalcolo di valori del cliente (Riesecuzione) Foot (somma) -> Somma di un totale di valori (Riesecuzione) Trace (collegamento) -> Confronto di informazioni su diverse fonti (Documentazione) Count (conta) -> Osservazione fisica diretta. Observe (osservazione) -> Osservazione, esplorazione, ricognizione. Inquire (intervista) -> Interviste al personale. Vouch (giustificazione) -> Verifica di documenti di supporto (Documentazione)")

33

Alcuni casi specifici di evidenza

Principio di revisione 501: Partecipazione alle rilevazioni fisiche delle rimanenze di magazzino Richiesta di informazioni ai legali Valutazioni e informazioni sugli investimenti in immobilizzazioni finanziarie Verifica dell’esistenza delle partecipazioni Verifica dell’esistenza degli strumenti finanziari e degli strumenti finanziari derivati

34

Richiesta di informazioni ai legali

Al fine di ottenere elementi probativi adeguati e sufficienti in merito all’esistenza o alla potenziale esistenza di cause in corso e di rivendicazioni … … il revisore deve mettersi in contatto direttamente con i legali della società per avere conferme scritte: della completezza e correttezza delle informazioni acquisite delle implicazioni finanziarie ed economiche considerate dell’affidabilità delle stime effettuate dalla Direzione della conoscenza stessa da parte dei legali di tali procedimenti.

35

Principio 505 – Le conferme esterne

… processo di acquisizione e di valutazione degli elementi probativi tramite una comunicazione diretta di una terza parte in risposta ad una richiesta di informazioni su aspetti di una determinata voce, operazione o informazione che incidono su asserzioni formulate dalla direzione nel bilancio. Il revisore deve determinare se l’uso delle conferme esterne si renda necessario per acquisire elementi probativi appropriati e sufficienti a sostegno di determinate asserzioni di bilancio.

36

Esempi di situazioni in cui si può ricorrere alle conferme esterne:

saldi e altre informazioni da banche e intermediari finanziari; saldi dei crediti verso clienti; saldi dei debiti verso fornitori; materiale in possesso di terze parti presso magazzini fiduciari in conto lavorazione o deposito; titoli conservati presso terzi a titolo di deposito, custodia o di garanzia.

37

Mancata risposta a una richiesta di conferma positiva:

Nel caso in cui non si riceva risposta ad una richiesta di conferma esterna positiva, il revisore deve svolgere procedure alternative. Le procedure di revisione alternative devono essere tali da fornire elementi probativi riguardanti le asserzioni di bilancio ugualmente validi rispetto a quelli che si intendeva acquisire con le richieste di conferma … Attendibilità delle risposte ricevute: Il revisore valuta se vi siano indicazioni che le conferme esterne ricevute possano non essere attendibili. Il revisore valuta l’autenticità della risposta e svolge le procedure ritenute necessarie per fugare eventuali dubbi … Cause e frequenza delle eccezioni Quando il revisore ritiene che il processo di conferma e le procedure alternative non abbiano fornito elementi probativi appropriati e sufficienti in riferimento ad un’asserzione, egli deve svolgere procedure supplementari.

38

Circolarizzazioni clienti

39

Circolarizzazioni banche

43

Principio 540 – La revisione delle stime

Stima contabile = determinazione approssimata di un valore o di una voce di bilancio per la quale non esiste un metodo di rilevazione oggettivo. Costituiscono stime contabili: il calcolo delle rimanenze di magazzino; il calcolo del valore di realizzo crediti; il calcolo dell’ammortamento; i ricavi maturati aventi manifestazione numeraria futura; la stima delle imposte differite; l’accantonamento al F.do rischi per cause legali; la stima delle perdite sui lavori pluriennali in corso di esecuzione.

44

Nella verifica della stima contabile, il revisore deve seguire uno dei seguenti approcci o una loro combinazione: analisi e verifica del processo logico seguito dalla Direzione per lo sviluppo della stima contabile; utilizzo di una stima effettuata da un esperto indipendente, da confrontare con quella predisposta dalla Direzione; riscontro con gli eventi successivi per confermare le stime effettuate.

45

Analisi e verifica del processo logico seguito dalla Direzione per lo sviluppo della stima contabile: esame dei dati e valutazione delle ipotesi sulle quali si basa la stima; verifica dei calcoli aritmetici; confronto, se possibile, tra le stime effettuate nei periodi precedenti e i corrispondenti dati consuntivi; valutazione delle procedure di approvazione da parte della Direzione;

46

La significatività (320) Nello svolgimento del lavoro il revisore deve valutare, con riferimento allo specifico incarico, la significatività e la sua correlazione con il rischio di revisione. Secondo gli IAS, un’informazione è significativa se la sua mancanza o la sua imprecisa rappresentazione potrebbe influenzare le decisioni economiche degli utilizzatori da prendere sulla base del bilancio. La significatività dipende dalla dimensione e dalla natura della voce in esame da valutare nelle particolari circostanze della sua omissione o imprecisione.

47

Principi contabili italiani – Doc 11 -> bilancio deve esporre le informazioni che hanno un effetto significativo e rilevante sui dati … e sul processo decisionale dei destinatari …”. Concetto di RILEVANZA. Principi contabili americani – FASB 2 -> “the omission or misstatement of an item in a financial report is material if, in the light of surrounding circumstances, the magnitude of the item is such that it is probable that the judgment of a reasonable person relying on the report would have been changed or influenced by the inclusion or correction of the items” Principi contabili internazionali – IAS Framework -> “Information is material if its omission or misstatement could influence the economic decisions of users taken on the basis of the financial statements. Materiality depends on the size of the item or error judged in the particular circumstances of its omission or misstatement. Thus, materiality provides a threshold or cut-off point rather than being a primary qualitative characteristic which information must have if it is to be useful.”

48

Significatività = Materialità

Materialità quantitativa Overall materiality -> riferita ad aggregati significativi di stato patrimoniale o di conto economico Account level materiality -> definita a livello di saldi di bilancio o di classi di transazioni Materialità qualitativa Illeciti o frodi (anche se di importo non significativo) Mancato rispetto di obbligazioni contrattuali che richiamano indicatori di bilancio (cd covenants) Inversioni di trend o di segno

Mancato rispetto di obbligazioni contrattuali che richiamano indicatori di bilancio (cd covenants) Inversioni di trend o di segno.")

49

Account level materiality

Haircut del 25% Rischio dell’incarico (AR) considerato basso Pochi aggiustamenti/errori di revisione negli esercizi passati Ambiente di controllo considerato efficace Haircut del 50% Rischio dell’incarico (AR) considerato alto Frequenti aggiustamenti/errori di revisione nei passati esercizi Debolezze nel sistema di controllo De minimis Livello minimo di errore riportato nel riepilogo degli errori (cd SUD = Summary of Unadjusted Differences) 5 – 10% dell’overall materiality

considerato basso. Pochi aggiustamenti/errori di revisione negli esercizi passati. Ambiente di controllo considerato efficace. Haircut del 50% Rischio dell’incarico (AR) considerato alto. Frequenti aggiustamenti/errori di revisione nei passati esercizi. Debolezze nel sistema di controllo. De minimis. Livello minimo di errore riportato nel riepilogo degli errori (cd SUD = Summary of Unadjusted Differences) 5 – 10% dell’overall materiality.")

50

La materialità impatta l’intero processo di revisione

Pianificazione: Stima preliminare dell’overall materiality. Allocazione (account level materiality) alle classi di valori (saldi e transazioni). Definizione del de minimis. Svolgimento delle verifiche / Esecuzione: Utilizzo delle soglie indicate sopra e verifica della validità delle stesse. Completamento: Confronto tra gli errori individuati e le soglie di significatività pianificate fatto sia a livello di classi di valori che di aggregati di bilancio. Valutazione della validità delle soglie pianificate in base ai risultati ottenuti.

alle classi di valori (saldi e transazioni). Definizione del de minimis. Svolgimento delle verifiche / Esecuzione: Utilizzo delle soglie indicate sopra e verifica della validità delle stesse. Completamento: Confronto tra gli errori individuati e le soglie di significatività pianificate fatto sia a livello di classi di valori che di aggregati di bilancio. Valutazione della validità delle soglie pianificate in base ai risultati ottenuti.")

51

Gli errori di revisione: 4 tipologie

Errori accertati: Errore individuato mediante un test che ha rilevato la natura e la dimensione dell’errore Errori proiettati Errore determinato proiettando l’errore calcolato su un campione all’intera popolazione (la popolazione deve essere omogenea, test di procedura, …) Errori stimati L’errore deriva da un disaccordo del revisore con l’azienda relativamente ad una stima Errori non aggiustati di esercizi precedenti

Errori stimati. L’errore deriva da un disaccordo del revisore con l’azienda relativamente ad una stima. Errori non aggiustati di esercizi precedenti.")

52

Le procedure di analisi comparativa - tipologie

Controllo globale di ragionevolezza Analisi di trend Analisi di indici Analisi incrociata Analisi delle informazioni

53

4 steps process

54

Template – preliminary and final analytics

55

Esempio – preliminary and final analytics

56

Esempio – substantive analytics (1)

")

57

Esempio – substantive analytics (2)

")

58

Esempio – substantive analytics (3)

")

60

Eudoxia srl SOCIETA’ DI REVISIONE Socio Amministratore Ilaria Avegno

Piazza della Vittoria 11°/14 16121 Genova Tel Fax Iscritta al Reg. Imp. di Genova al n – R.E.A. n Iscritta al Registro dei Revisori Contabili con decreto in data 12 aprile 1995 al n

Presentazioni simili