Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il mercato dei prodotti agroalimentari tipici della Valtellina

Mercati e canali di sbocco dei prodotti agroalimentari della Valtellina Sondrio, Martedì 1° Marzo 2011 Ciro Lazzarin – Area Economica Agri 2000

2

Metodologia di indagine

Background Prodotti analizzati & Metodologia di indagine

3

Metodologia di indagine

Prodotti analizzati Bresaola Mele Formaggi Vini Pizzoccheri Miele Metodologia di indagine 56 interviste face to face ai responsabili di altrettante imprese agroalimentari valtellinesi (12 e il 16 luglio 2010). confronto con altri territori caratterizzati da sistemi economici e territoriali comparabili.

. confronto con altri territori caratterizzati da sistemi economici e territoriali comparabili.")

4

I risultati emersi dall’indagine

5

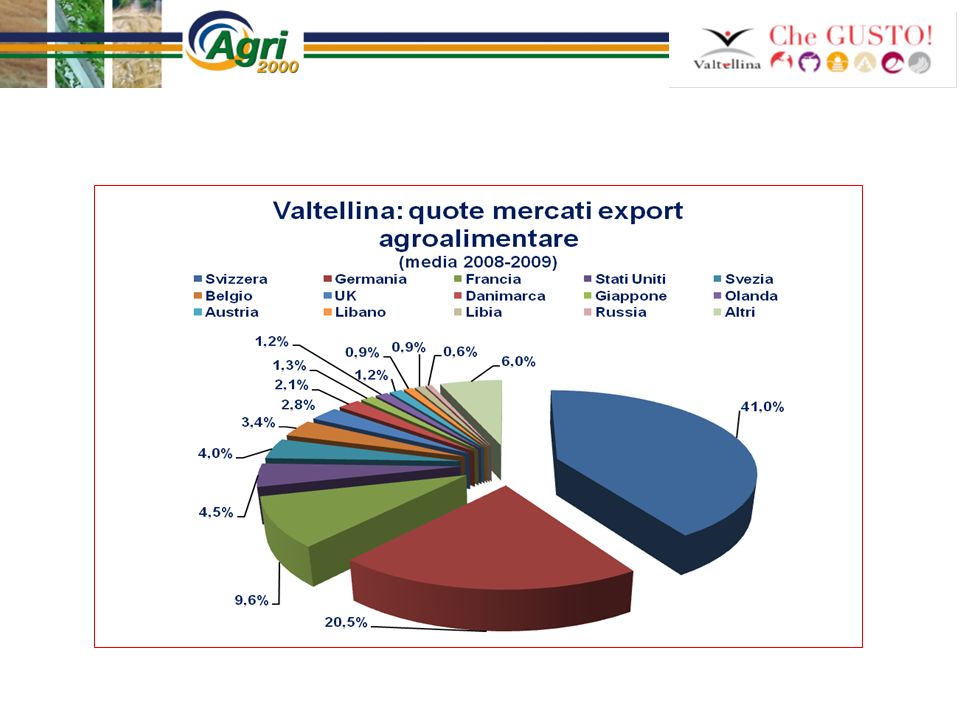

VALORE DEL COMPARTO AGROALIMENTARE TIPICO

6

BRESAOLA DELLA VALTELLINA valore della produzione e mercati

export Italia Sondrio

7

Canali distributivi Italia

BRESAOLA DELLA VALTELLINA Mercati Italia 93% Mercati Export 7% Canali distributivi Italia Altre Ho.Re.Ca. Belgio 0,35% Veneto Dettaglio Emilia-R. Grossisti Lazio Francia 1,05% Toscana Germania 1,74% Piemonte GDA Svizzera 2,44% Lombardia

8

FORMAGGI DELLA VALTELLINA valore della produzione e mercati

0,8% export 61,7% Italia 37,5% Sondrio

9

Canali distributivi Italia

FORMAGGI DELLA VALTELLINA Mercati Italia 99,2% Mercati Export 0,8% Canali distributivi Italia Altre Dettaglio Grossisti Lombardia GDA

10

valore della produzione e mercati

VINI DELLA VALTELLINA valore della produzione e mercati 41,6% export 29,9% Italia 28,5% Sondrio

11

Canali distributivi Italia

VINI DELLA VALTELLINA Mercati Export 41,6% Mercati Italia 58,4% Canali distributivi Italia Giappone 1,4% Altre Vendita diretta Toscana Grossisti Svezia 1,9% Piemonte Dettaglio Veneto USA 4,45% Lazio Ho.Re.Ca. Emilia-R. Germania 6,35% Lombardia Svizzera 21,25% GDA

12

valore della produzione e mercati

MELE DELLA VALTELLINA valore della produzione e mercati 4,1% export 85,9% Italia 10% Sondrio

13

Canali distributivi Italia

MELE DELLA VALTELLINA Mercati Italia 95,9% Mercati Export 4,1% Canali distributivi Italia Altre Dettaglio Toscana Grossisti Emilia-R. Lombardia GDA

14

PIZZOCCHERI DELLA VALTELLINA valore della produzione e mercati

0,9% export 86,6% Italia 12,6% Sondrio

15

Canali distributivi Italia

PIZZOCCHERI DELLA VALTELLINA Mercati Italia 99,1% Canali distributivi Italia Altre Grossisti TAA Dettaglio Veneto GDA Lombardia

16

MIELE DELLA VALTELLINA

25% Italia 75% Sondrio

17

Confronto fra i comparti della Valtellina

BRESAOLA FORMAGGI VINO MELE VALORE DELLA PRODUZIONE 2009 (EURO) QUOTA MERCATO ITALIANO E REGIONI CHIAVE 93% (Lombardia, Piemonte, Toscana, Lazio) 99,2% (Lombardia, Piemonte) 58,4% (Lombardia, Emilia-Romagna, Lazio, Veneto) 95,9% (Lombardia, Emilia-Romagna, Toscana) QUOTA EXPORT E PRINCIPALI MERCATI 7% (Svizzera, Germania, Francia) 0,8% (Svizzera, Germania, Stati Uniti) 41,6% 4,1% (Svizzera, Rep. Ceca) QUOTA CANALI ITALIA 60% GDA 28% Grossisti 82% GDA 15% Grossisiti 37% GDA 34% HORECA 36% Grossisti

QUOTA MERCATO ITALIANO E REGIONI CHIAVE. 93% (Lombardia, Piemonte, Toscana, Lazio) 99,2% (Lombardia, Piemonte) 58,4% (Lombardia, Emilia-Romagna, Lazio, Veneto) 95,9% (Lombardia, Emilia-Romagna, Toscana) QUOTA EXPORT E PRINCIPALI MERCATI. 7% (Svizzera, Germania, Francia) 0,8% (Svizzera, Germania, Stati Uniti) 41,6% 4,1% (Svizzera, Rep. Ceca) QUOTA CANALI ITALIA. 60% GDA. 28% Grossisti. 82% GDA. 15% Grossisiti. 37% GDA. 34% HORECA. 36% Grossisti.")

18

I POTENZIALI VANTAGGI DEL “DISTRETTO INDUSTRIALE”

Conclusioni Mercati Lombardia: 39,5% Piemonte: 10,8% Toscana: 10% Lazio: 8% E-R: 7,5% Veneto:5% Svizzera: 4% Germania: 2% Canali GDA: 61% Grossisti: 26% Normal trade: 7% Ho.Re.Ca.: 6% I POTENZIALI VANTAGGI DEL “DISTRETTO INDUSTRIALE” Aumento della produttività delle imprese; Riduzione dei costi dei servizi specializzati; Più facile introduzione di innovazioni di processo e di prodotto Maggiori opportunità di internazionalizzazione; Più facile accesso al credito; Maggiore capacità di attrarre finanziamenti pubblici per lo sviluppo di attività comuni: ricerca, promozione, ecc..

19

Il mercato dei prodotti agroalimentari tipici della Valtellina

Benchmarking delle produzioni tipiche della Valtellina Sondrio, Martedì 1° Marzo 2011 Camillo Gardini – Presidente Agri 2000

20

Sistemi territoriali a confronto:

Valtellina Alto Adige Trentino Valle d’Aosta

21

Export agroalimentare dei territori a confronto:

Mercati e quote

22

Valore della produzione agroalimentare e incidenza dell’export

(35%) (42,9%) Elaborazioni e stime Agri 2000 su dati ISTAT

(42,9%) Elaborazioni e stime Agri 2000 su dati ISTAT.")

23

Elaborazioni e stime Agri 2000 su dati ISTAT

24

Elaborazioni e stime Agri 2000 su dati ISTAT

25

Elaborazioni e stime Agri 2000 su dati ISTAT

27

Benchmarking delle produzioni tipiche della Valtellina

28

Comparto vitivinicolo

Valtellina Alto Adige Trentino ITALIA* DOC-DOCG Valtellina Caldaro DOC Teroldego Rotaliano DOC Vini DOC-DOCG PRODUZIONI 2009 (HL) 25.987 48.000 52.000 VALORE 2009 (EURO) Quota Export e Mercati principali 42% (Svizzera, Germania) 34% (Germania, Stati Uniti) 40% (Germania, Austria) 25,6% Stati Uniti, GB) Quota canali principali (Italia) 37% GDA 34% HORECA 56% GDA 20% HORECA 54% GDA 23% HORECA 44% GDA 21% HORECA Dati e analisi Agri *Elaborazioni Agri 2000 su dati Federvini

VALORE 2009 (EURO) Quota Export e Mercati principali. 42% (Svizzera, Germania) 34% (Germania, Stati Uniti) 40% (Germania, Austria) 25,6% Stati Uniti, GB) Quota canali principali (Italia) 37% GDA. 34% HORECA. 56% GDA. 20% HORECA. 54% GDA. 23% HORECA. 44% GDA. 21% HORECA. Dati e analisi Agri *Elaborazioni Agri 2000 su dati Federvini.")

29

Comparto lattiero-caseario

Valtellina Alto Adige Trentino Valle d’Aosta ITALIA* Bitto – Casera Stelvio Trentingrana Fontina Formaggi DOP PRODUZIONI 2009 (TON.) 1.664 1.037 3.600 4.200 VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI 0,8%* (Svizzera) 47% (Germania) 8% (Stati Uniti Germania) 10% (Francia Germania) 27% (Germania, Stati Uniti) QUOTA CANALI PRINCIPALI (ITALIA) 82% GDA* 15% Grossisti 89% GDA 7% Dettaglio 70% GDA 12% Grossisti 50% GDA 20% Dettaglio 52% GDA 21% Grossisti * dati riferiti all’intera produzione casearia tipica della Valtellina Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA

VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI. 0,8%* (Svizzera) 47% (Germania) 8% (Stati Uniti. Germania) 10% (Francia Germania) 27% (Germania, Stati Uniti) QUOTA CANALI PRINCIPALI (ITALIA) 82% GDA* 15% Grossisti. 89% GDA. 7% Dettaglio. 70% GDA. 12% Grossisti. 50% GDA. 20% Dettaglio. 52% GDA. 21% Grossisti. * dati riferiti all’intera produzione casearia tipica della Valtellina. Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA.")

30

QUOTA EXPORT E MERCATI PRINCIPALI QUOTA CANALI PRINCIPALI

Comparto salumi Valtellina Alto Adige Valle d’Aosta ITALIA* Bresaola IGP Speck IGP Lard d’Arnad DOP SALUMI DOP-IGP PRODUZIONI 2009 (TON.) 11.250 11.225 302 VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI 7% (Svizzera, Germania) 34% (Germania, Austria) 2% (Francia) 18,4% (Francia, Germania) QUOTA CANALI PRINCIPALI 60% GDA 28% Grossisti 68% GDA 24% Dettaglio 42% GDA 39% Dettaglio 62% GDA 23% Dettaglio Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA

VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI. 7% (Svizzera, Germania) 34% (Germania, Austria) 2% (Francia) 18,4% (Francia, Germania) QUOTA CANALI PRINCIPALI. 60% GDA. 28% Grossisti. 68% GDA. 24% Dettaglio. 42% GDA. 39% Dettaglio. 62% GDA. 23% Dettaglio. Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA.")

31

QUOTA EXPORT E MERCATI PRINCIPALI QUOTA CANALI PRINCIPALI

Comparto mele Valtellina Alto Adige Trentino ITALIA* Mele Valtellina Mele Alto Adige Mele Trentino ORTOFRUTTA DOP-IGP PRODUZIONI 2009 (TON.) 35.800 VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI 4,1% (Svizzera, Rep. Ceca) 50% (Germania, Spagna) 18% (Germania) 26,7% QUOTA CANALI PRINCIPALI 60,4% GDA 36,3% Grossisti 55% GDA 34% Grossisti 50% Grossisti 35% GDA 55% Grossisti Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA

VALORE 2009 (EURO) QUOTA EXPORT E MERCATI PRINCIPALI. 4,1% (Svizzera, Rep. Ceca) 50% (Germania, Spagna) 18% (Germania) 26,7% QUOTA CANALI PRINCIPALI. 60,4% GDA. 36,3% Grossisti. 55% GDA. 34% Grossisti. 50% Grossisti. 35% GDA. 55% Grossisti. Dati e analisi Agri *Elaborazioni Agri 2000 su dati ISMEA.")

32

Benchmarking del settore turistico e agroalimentare Valtellinese

33

Export Agroalimentare 945.544.000

Alto Adige Export Agroalimentare Trentino Export Agroalimentare Valtellina Export Agroalimentare Valle d’Aosta Export Agroalimentare

34

Conclusioni Valorizzazione della distintività delle produzioni attraverso la promozione del territorio (strategia di posizionamento originale rispetto ai competitors). Rafforzamento delle Reti Intra-settoriali e Inter-settoriali (il rapporto è di collaborazione dentro il distretto e di concorrenza fuori). Ruolo strategico del Distretto agroalimentare nella costruzione del vantaggio competitivo.

. Rafforzamento delle Reti Intra-settoriali e Inter-settoriali (il rapporto è di collaborazione dentro il distretto e di concorrenza fuori). Ruolo strategico del Distretto agroalimentare nella costruzione del vantaggio competitivo.")

35

GRAZIE PER LA VOSTRA ATTENZIONE

Presentazioni simili

Linterscambio dellItalia con.>")