Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il decentramento in Italia

XVII CONFERENZA FINANZIAMENTO DEL SETTORE PUBBLICO Pavia, Università, settembre 2005 Il decentramento in Italia Intervento di Massimo Bordignon Università Cattolica del Sacro Cuore

2

Indice Il quadro istituzionale I numeri Motivazioni, tecniche

difficoltà del decentramento italiano Sviluppi costituzionali I numeri Spesa e entrate Dipendenti Il dualismo Il decentramento costituzionale prossimo futuro Confronti internazionali Conclusioni

3

Perché il decentramento?

4

La situazione pre-decentramento

Finanza derivata: accentramento prelievo, finanziamento tramite trasferimenti spesso di tipo vincolato Motivazioni: aspetti redistributivi e di efficienza (forti critiche alla gestione dei tributi locali prima della riforma tributaria, centralizzazione Ilor) A inizio anni ’90 i trasferimenti erariali Ror sono il 97% del totale delle entrate locali, quasi tutti vincolati Problemi: crisi finanziaria, scarsa capacità di gestione autonoma del bilancio, finanziamenti ex-post a carico del bilancio dello Stato (decreto Stammati, fiscalizzazione disavanzi finanziari), limitati effetti redistributivi, trasferimenti discrezionali, prevalenza “spesa storica” nei criteri di finanziamento, fly paper effects.

A inizio anni ’90 i trasferimenti erariali Ror sono il 97% del totale delle entrate locali, quasi tutti vincolati. Problemi: crisi finanziaria, scarsa capacità di gestione autonoma del bilancio, finanziamenti ex-post a carico del bilancio dello Stato (decreto Stammati, fiscalizzazione disavanzi finanziari), limitati effetti redistributivi, trasferimenti discrezionali, prevalenza spesa storica nei criteri di finanziamento, fly paper effects.")

5

Gli obiettivi (tecnici) del decentramento

*Responsabilizzare autonomie locali sul proprio bilancio; autonomia a livello tributario capacità di programmazione; Migliorare la rappresentanza degli interessi locali; Rendere più responsabile finanziariamente il ceto politico locale Ci sono anche ragioni politiche (redistribuzione tra aree..)

")

6

Come farlo: la tecnica del decentramento

ENTRATE : processo a cascata sostituzione trasferimenti vincolati con trasferimenti senza vincolo di destinazione; sostituzione trasferimenti con compartecipazioni a tributi erariali sostituzioni compartecipazioni con tributi propri; SPESA: delega funzioni e ampliamento competenze con legge ordinaria, introduzione di leggi tese a rendere direttamente responsabile l’ente locale di eventuali disavanzi;

7

Come farlo: la tecnica del decentramento

POLITICA: modifica leggi elettorali, sistema semi-presidenziale (elezioni Sindaco, Presidenti Regioni, Province), personalizzazione: rapporto eletto /cittadini in cerca di maggiore accountability; COSTITUZIONE: modifica leggi costituzionali per ridefinire e stabilizzare i rapporti livelli di governo;

, personalizzazione: rapporto eletto /cittadini in cerca di maggiore accountability; COSTITUZIONE: modifica leggi costituzionali per ridefinire e stabilizzare i rapporti livelli di governo;")

8

Le tappe principali del decentramento

1990 , previsione autonomia tributaria Comuni; 1992, introduzione Ici ; 1993, regionalizzazione contributi sanitari; 1993, elezione diretta del Sindaco e del Presidente Provincia 1995, abolizione trasferimenti vincolati regioni (eccetto FSN), compartecipazione accisa benzine, tributo sui rifiuti, fondo perequativo; 1997-8, Leggi Bassanini sul decentramento amministrativo e decreti delegati; 1998, abolizione contributi regionali, introduzione Irap, introduzione addizionale regionale sull’Irpef; 1999, introduzione addizionale comunale e provinciale sull’Irpef; 1999, Legge Costituzionale per l’elezione diretta Presidente Giunta Regionale e autonomia statutaria; 2000, decreto leg.56, abolizione trasferimenti erariali FSN, introduzione compartecipazione IVA; 2001 Revisione Titolo V costituzione; 2003 legge la Loggia

, compartecipazione accisa benzine, tributo sui rifiuti, fondo perequativo; , Leggi Bassanini sul decentramento amministrativo e decreti delegati; 1998, abolizione contributi regionali, introduzione Irap, introduzione addizionale regionale sull’Irpef; 1999, introduzione addizionale comunale e provinciale sull’Irpef; 1999, Legge Costituzionale per l’elezione diretta Presidente Giunta Regionale e autonomia statutaria; 2000, decreto leg.56, abolizione trasferimenti erariali FSN, introduzione compartecipazione IVA; 2001 Revisione Titolo V costituzione; 2003 legge la Loggia.")

9

Più di recente: le difficoltà del decentramento

Mai definiti i principi generali: crescita contenzioso Stato-Regioni (+ 500% dopo il 2001) Applicazione del 117? Solo in parte, con sentenze della Corte Costituzionale Applicazione del 119? NO, anzi passi indietro.. 2003 Blocco delle addizionali Irpef e Irap 2003 Introduzione Alta Commissione di Studi sul federalismo fiscale, Rapporto ottobre 2005? 2005 Blocco riparto 56/2000 e previsione sua sostituzione

Applicazione del 117 Solo in parte, con sentenze della Corte Costituzionale. Applicazione del 119 NO, anzi passi indietro Blocco delle addizionali Irpef e Irap Introduzione Alta Commissione di Studi sul federalismo fiscale, Rapporto ottobre Blocco riparto 56/2000 e previsione sua sostituzione.")

10

Una nuova avventura costituzionale: il ddl AS 2544-b

10 ottobre 2003, Bozza Consiglio dei Ministri 23 ottobre 2003, presentata dal Governo al Senato 25 marzo 2004, Approvato dal Senato in prima lettura 15 ottobre 2004, Camera approva il testo (con numerose modifiche) 23 marzo 2005, Senato approva stesso testo. la seconda e definitiva lettura (Camera) “potrebbe” avvenire entro la fine dell’anno – equilibri politici?

23 marzo 2005, Senato approva stesso testo. la seconda e definitiva lettura (Camera) potrebbe avvenire entro la fine dell’anno – equilibri politici")

11

Il ddl AS 2544-b: le principali novità

Maggiori interventi sulla FORMA DI GOVERNO (governo del primo ministro, norme anti-ribaltone) che sulla FORMA DELLO STATO Introduzione Senato federale, abbandono bicameralismo perfetto Nuova disciplina del procedimento legislativo Revisione articolo 117; Dimagrimento area materie concorrenti; devolution Abolizione articolo 116 (federalismo a velocità variabile);

che sulla FORMA DELLO STATO. Introduzione Senato federale, abbandono bicameralismo perfetto. Nuova disciplina del procedimento legislativo. Revisione articolo 117; Dimagrimento area materie concorrenti; devolution. Abolizione articolo 116 (federalismo a velocità variabile);")

12

Il Senato federale e il procedimento legislativo

Leggi a prevalenza Camera: art. 117 competenze esclusive dello Stato Leggi a prevalenza Senato: art. 117 competenze concorrenti Leggi (necessariamente) bicamerali: materie art. 117 (lettera m e p); le materie di cui all’art. 119 (principi di coordinamento della finanza pubblica e del sistema fiscale, fondo perequativo, risorse aggiuntive); l’esercizio dei poteri sostitutivi (art. 120 secondo comma); il sistema di elezione di Camera e Senato, tutte le altre materie per le quali la legge rinvia espressamente alla legge dello Stato

bicamerali: materie art. 117 (lettera m e p); le materie di cui all’art. 119 (principi di coordinamento della finanza pubblica e del sistema fiscale, fondo perequativo, risorse aggiuntive); l’esercizio dei poteri sostitutivi (art. 120 secondo comma); il sistema di elezione di Camera e Senato, tutte le altre materie per le quali la legge rinvia espressamente alla legge dello Stato.")

13

Il ddl AS 2544-b e il federalismo fiscale

L’articolo 119 non viene modificato Disposizioni transitorie (art. 57 federalismo fiscale e finanza statale) : “Entro tre anni dalla data di entrata in vigore della presente legge costituzionale, le leggi dello Stato assicurano l’attuazione dell’art. 119 della Costituzione. In nessun caso l’attribuzione dell’autonomia impositiva ai Comuni, alle Province, alle Città metropolitane e alle Regioni può determinare un incremento della pressione fiscale complessiva”

: Entro tre anni dalla data di entrata in vigore della presente legge costituzionale, le leggi dello Stato assicurano l’attuazione dell’art. 119 della Costituzione. In nessun caso l’attribuzione dell’autonomia impositiva ai Comuni, alle Province, alle Città metropolitane e alle Regioni può determinare un incremento della pressione fiscale complessiva")

14

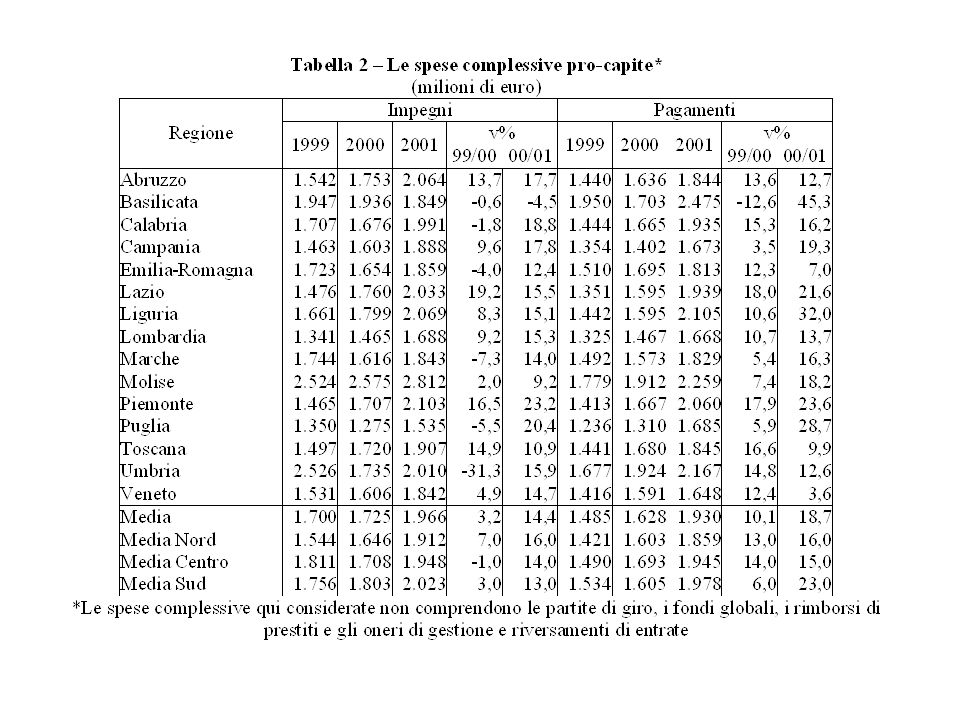

Ma quanto si è decentrato? Le cifre del decentramento

Difficoltà di indicatori non ambigui del decentramento; Difficoltà di fonti dati non controverse e affidabili sui numeri del decentramento; Diverse fonti (Istat, Rgs, Mef, Bilanci regionali non comunicanti tra di loro; Qui: solo dati ufficiali Istat (Relazione generale)

")

15

La spesa

18

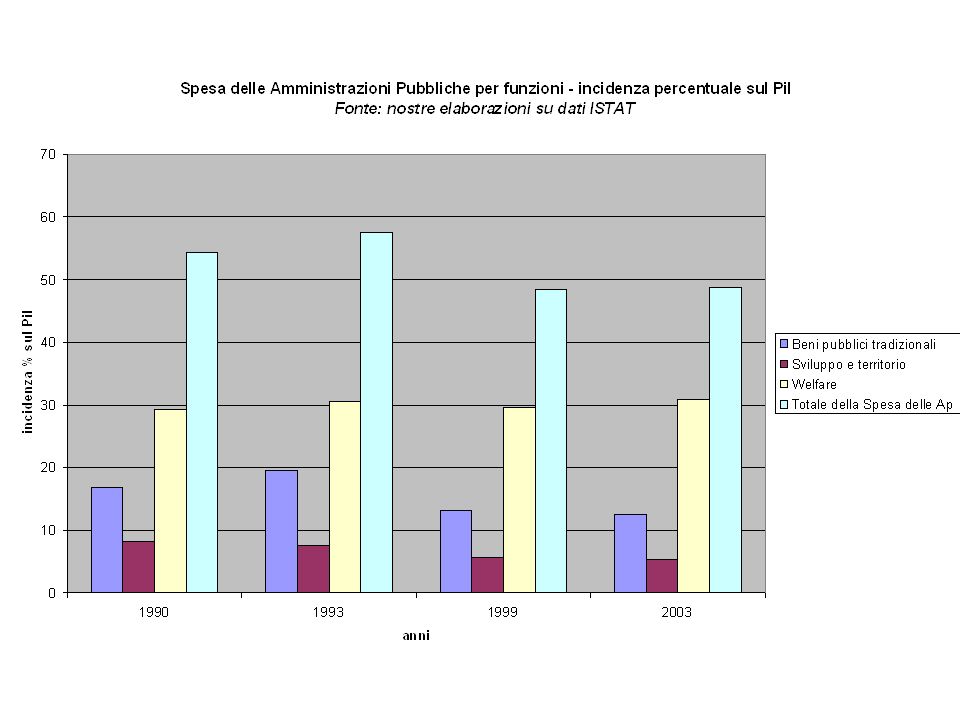

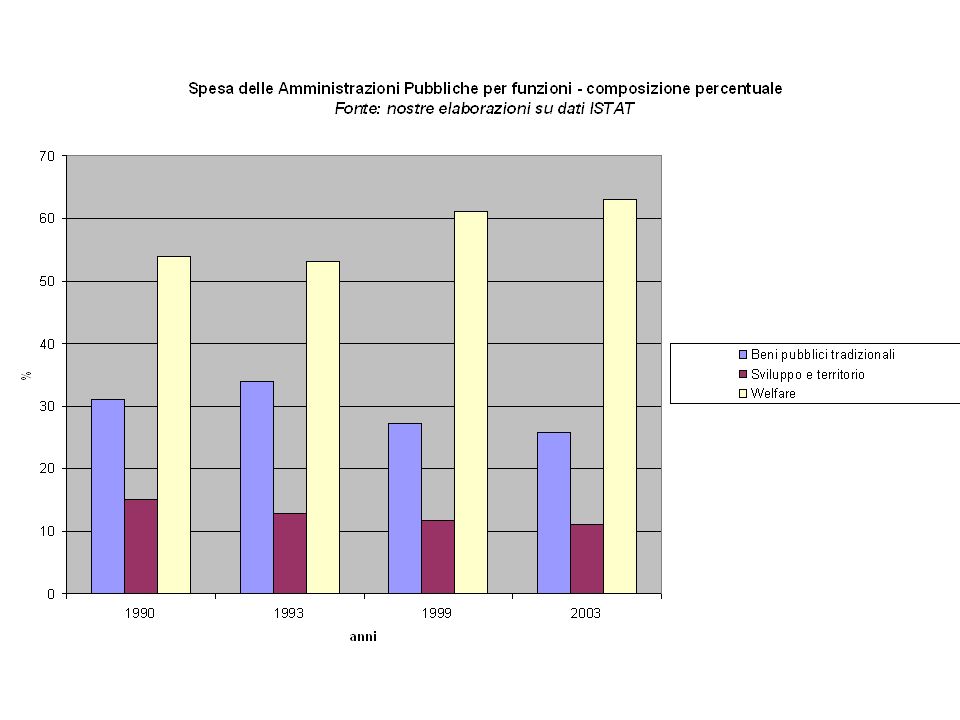

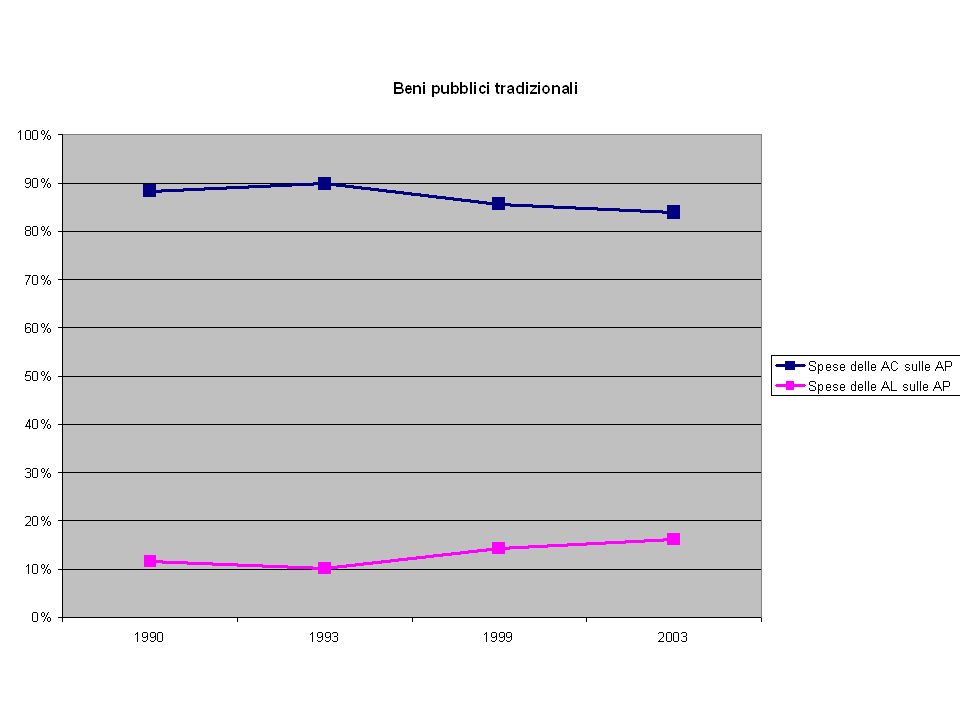

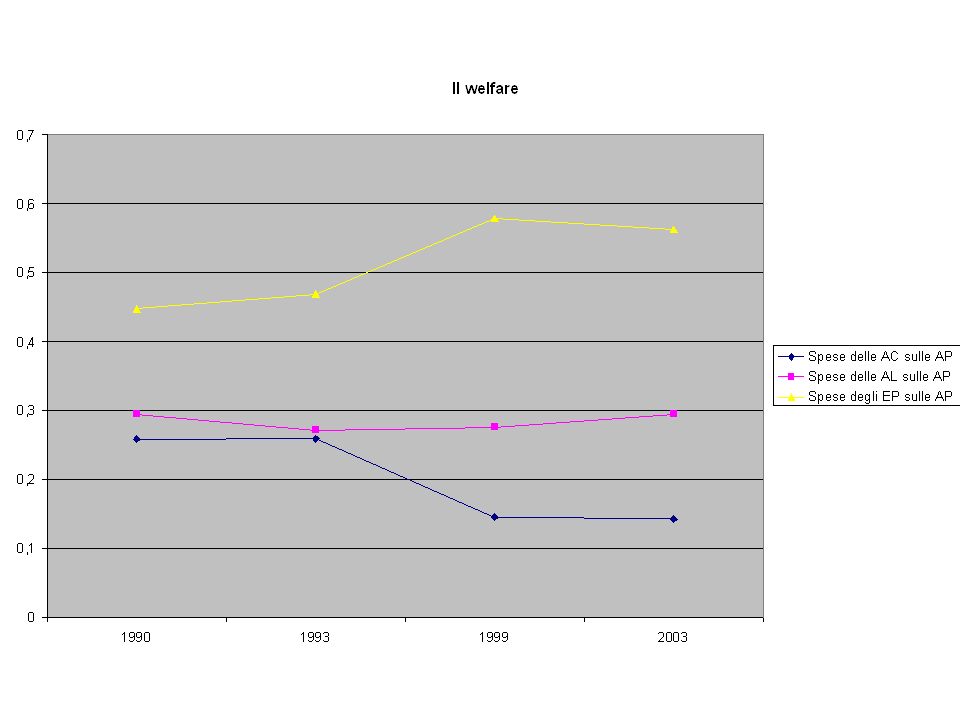

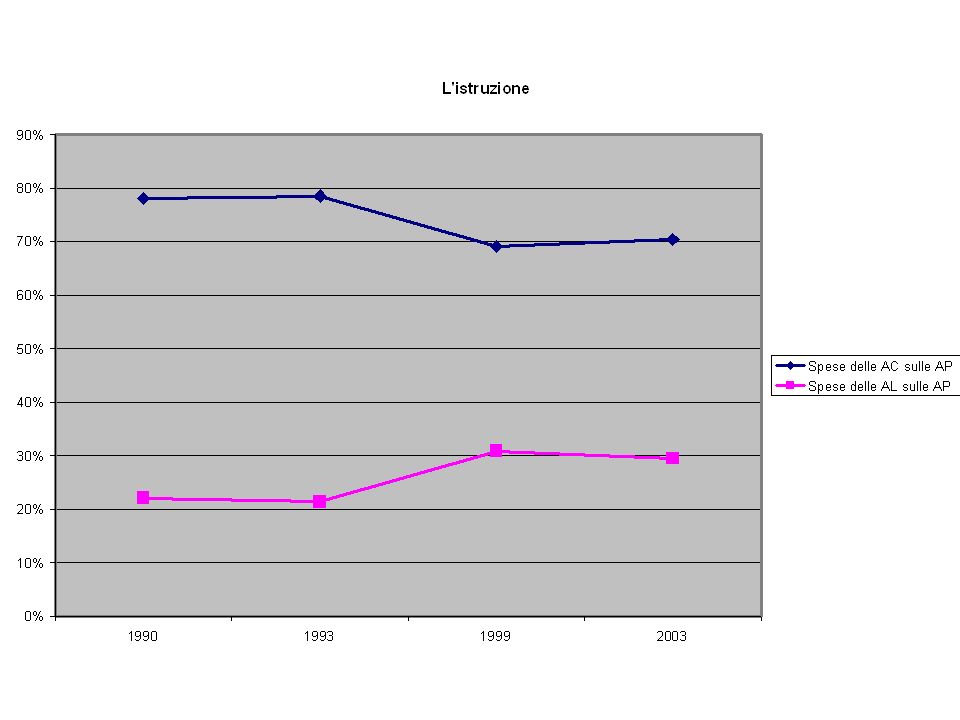

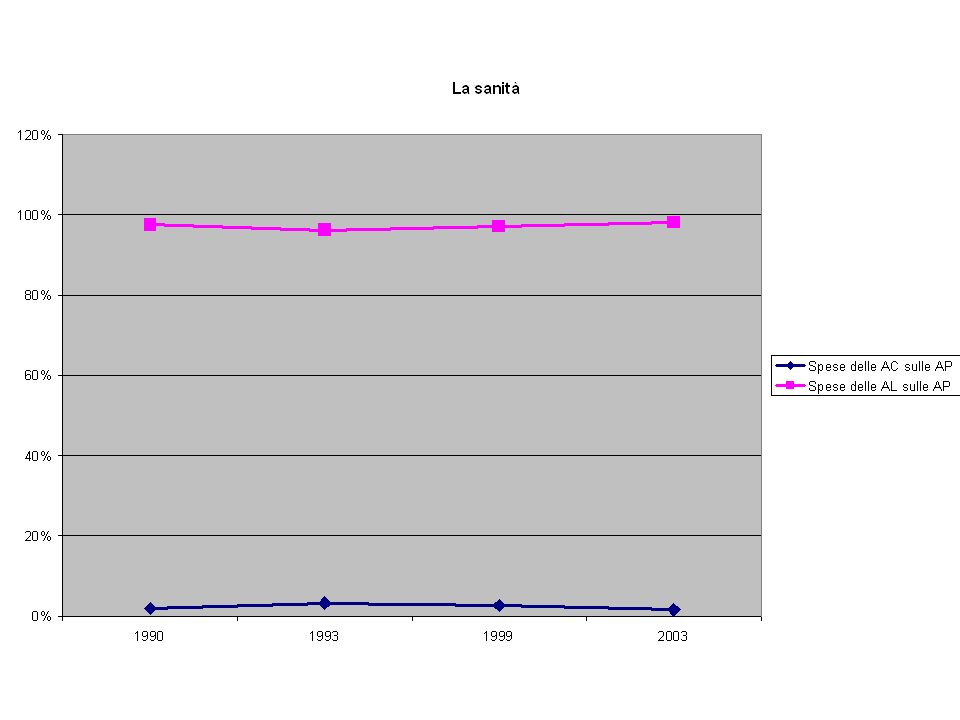

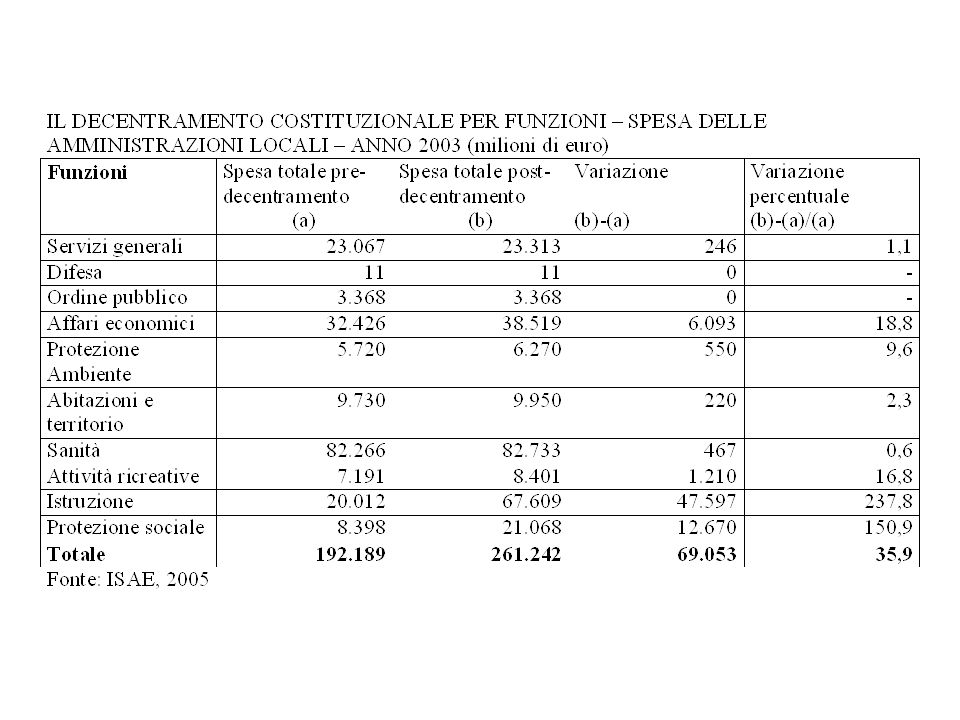

La spesa delle Amministrazioni pubbliche per funzione

Servizi generali Difesa Ordine pubblico e sicurezza Affari economici Protezione dell’ambiente Abitazioni e assetto del territorio Sanità Attività ricreative, culturali e di culto Istruzione Protezione sociale Beni pubblici tradizionali Sviluppo e territorio Welfare

27

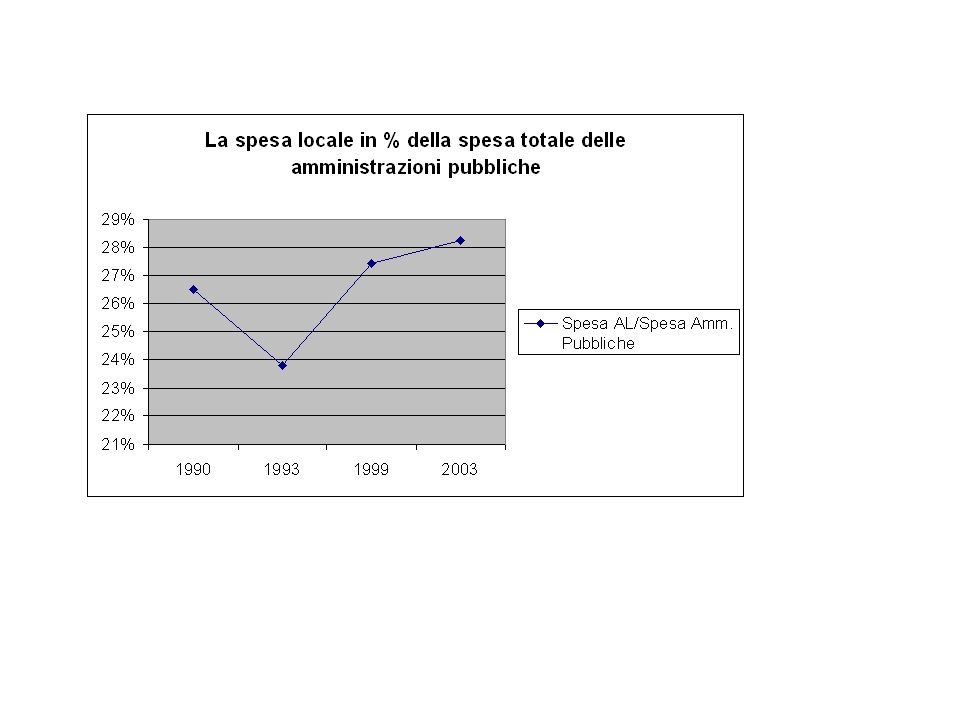

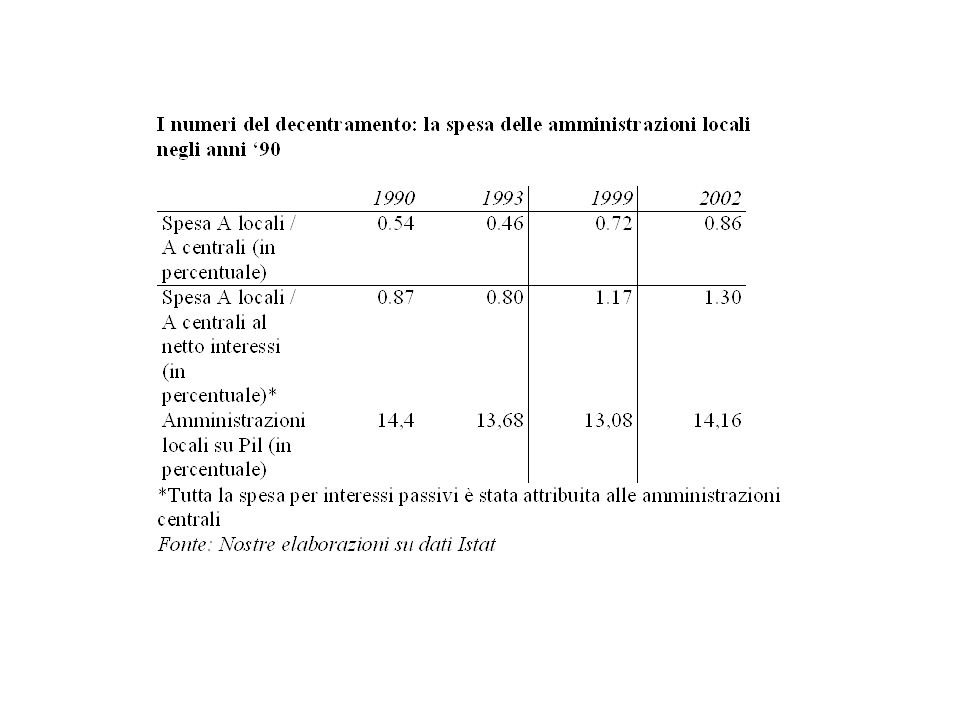

Spesa Limitato aumento spesa autonomie locale sul totale (2 punti su AT, 30 punti su A centrali) in una situazione che ha visto riduzione spesa pubblica complessiva (interessi) e aumento spesa previdenziale su altre spese; Aumento concentrato soprattutto sulla componente sviluppo e territorio, meno su componente welfare Beni pubblici tradizionali saldamente nelle mani Stato centrale

in una situazione che ha visto riduzione spesa pubblica complessiva (interessi) e aumento spesa previdenziale su altre spese; Aumento concentrato soprattutto sulla componente sviluppo e territorio, meno su componente welfare. Beni pubblici tradizionali saldamente nelle mani Stato centrale.")

28

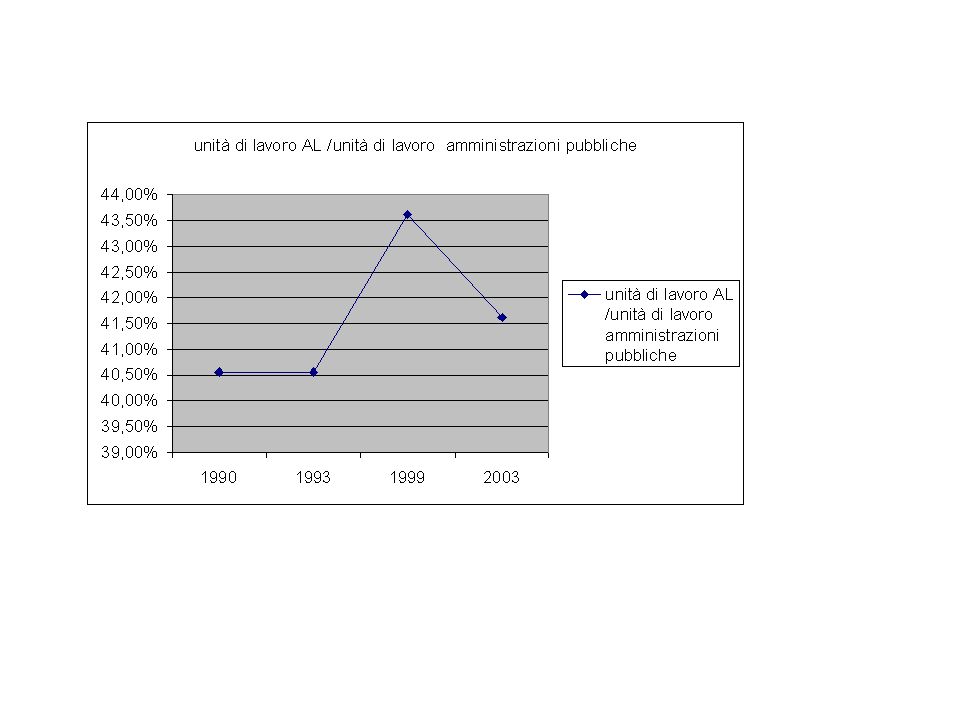

I dipendenti pubblici locali

30

Dipendenti pubblici locali

Lieve aumento in percentuale: l’accresciuto ruolo delle autonomie locali è avvenuto con dipendenti pubblici costanti; * Ma la dinamica retributiva più elevata che a livello locale (contrattazione integrativa).

.")

31

Le entrate

33

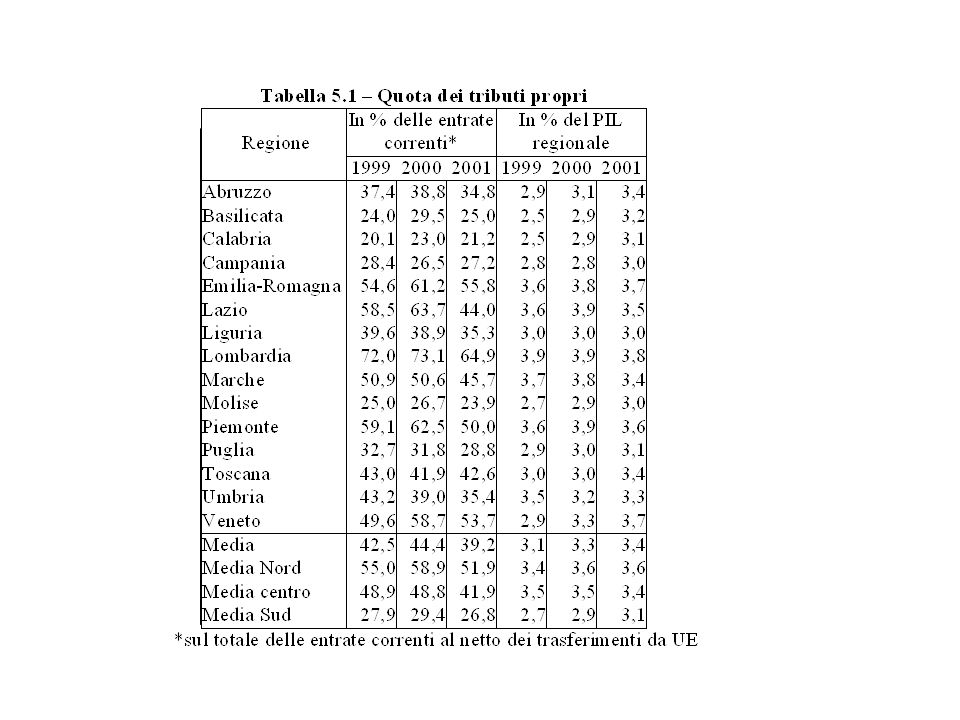

Le entrate Più marcato decentramento sul lato tributario;

Quasi la metà delle entrate delle autonomie locali deriva da risorse fiscali; E la quota dei risorse tributarie locali è aumentata di 10 punti sul totale; Ma quanto sono effettivamente tributi propri? Miei numeri e dualismo…

36

Il decentramento sul territorio

La spesa pro-capite (delle attuali regioni) è più o meno uniforme sul territorio (lievemente più alta al Sud, maggiore quella in conto capitale, minore quella corrente, soprattutto sanità) Ma in media i tributi propri sono doppi al Nord che al Sud, con un divario che è di 4 volte tra la regione più ricca e quella più povera

è più o meno uniforme sul territorio (lievemente più alta al Sud, maggiore quella in conto capitale, minore quella corrente, soprattutto sanità) Ma in media i tributi propri sono doppi al Nord che al Sud, con un divario che è di 4 volte tra la regione più ricca e quella più povera.")

37

Cosa succederebbe se decentrassimo come previsto dalla riforma del titolo v?

40

Il decentramento costituzionale

Il decentramento ulteriore previsto dalla Costituzione richiederebbe di trasferire ulteriori risorse alle regioni (e a cascata, agli altri enti locali) per circa il 5% Pil o il 10% della Spesa pubblica; Questo decentramento sarebbe focalizzato essenzialmente nell’area del Welfare, in particolare sull’Istruzione; Ma il decentramento al Sud sarebbe maggiore (perché più spesa pubblica da decentrare è concentrata al Sud che al Nord); E lo sarebbe ancor di più rispetto al Pil (il 10% del Pil delle Regioni del Sud).

per circa il 5% Pil o il 10% della Spesa pubblica; Questo decentramento sarebbe focalizzato essenzialmente nell’area del Welfare, in particolare sull’Istruzione; Ma il decentramento al Sud sarebbe maggiore (perché più spesa pubblica da decentrare è concentrata al Sud che al Nord); E lo sarebbe ancor di più rispetto al Pil (il 10% del Pil delle Regioni del Sud).")

41

Confronti internazionali

Ma questo decentramento sarebbe eccessivo in un contesto Europeo? La struttura delle funzioni allocate alle autonomia locali in Italia sarebbe “fuori linea” rispetto agli altri Paesi europei? Negli anni ’90, molti Paesi Europei hanno decentralizzato ma…

43

Conclusioni L’Italia non è, anche dopo le riforme degli anni ’90, un Paese particolarmente decentralizzato, né sul lato della spesa né su quello del prelievo; Il decentramento costituzionale renderebbe la struttura della spesa più simile a quella di altri Paesi e non sarebbe comunque elevatissimo, circa il 5% in più di Pil (più alto rispetto spesa primaria) Resta il problema del dualismo e di un sistema fiscale / perequativo che sostenga il processo.

Resta il problema del dualismo e di un sistema fiscale / perequativo che sostenga il processo.")

Presentazioni simili

Arbatax – 360 (3 luglio 2009)>")

Dopo la riforma del 2001, lart. 117 Cost. (integrato dallart..118.>")

della Costituzione, per listituzione.>")