Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Risk management nel settore dell’energia elettrica.

Progetto FULLRISK Risk management nel settore dell’energia elettrica. Metodologie e pricing di strumenti derivati Dicembre 2001

2

Agenda Introduzione I principali mercati dei derivati sull’energia elettrica in Europa Risk management nel settore dell’energia elettrica

3

Il risk management nel settore dell’energia elettrica

Il processo di risk management Gli strumenti di risk management

4

Obiettivi Complesso delle metodologie e dei processi finalizzati a misurare e a tenere sotto controllo i rischi cui un soggetto che opera nel campo della produzione/trading/distribuzione di energia è soggetto. Obiettivo: limitare l’impatto che movimenti avversi nei fattori di rischio potrebbero avere sui risultati finali

5

La costruzione del sistema di risk management

L’implementazione di un sistema di risk management richiede innanzitutto la risposta ad alcune domande: A quali rischi l’impresa è soggetta e a quale livello dell’organizzazione ? Come questi rischi impattano sull’organizzazione e quale è la disponibilità ad accettarli ? Quali conseguenze ne derivano in termini di risk management policy ?

6

Other risks categories

I rischi Volume risk Price risk Il consumo effettivo è funzione del grado di tempertatura L’energia non è un bene immagazzinabile Le riserve sono incerte. La capacità produttiva è incerta Flexible usage period Options Variabilità del prezzo spot Credit risk Administrative risk Key risk drivers Il venditore non consegna secondo i termini stabiliti. L’acquirente non paga in accordo a quanto stabilito Errori Frdoi Mancanza di routines Political risk Legal risk Cambiamenti nella regolamentazione Cambiamenti nell’aliquota fiscale Accordo non perfetto con la controparte Other risks categories Rischio cambio Rischio tasso di interesse Operational risk

7

Identificare i fattori di rischio e la capacità di gestione

Key risk drivers Price risk Credit risk Seller does not deliver according to contract Buyer does not pat according to contract Political risk Changes in legal frame work Changes in tax rates Administrative risk Errors Fraud Lack of routines Legal risk Volume risk Flexible usage period Temperature dependent end-user consumption Uncertain reservoir inflow and production volumes Options Different price structures on purchase and sales contracts Uncertainty in spot price forecasts Imperfect agreement with counterpart Classificazione dei rischi: Alto Stabilire sufficienti margini di garanzia Controllo dei rischi Impatto dei rischi sui risultati finali Proceeo di gestione automativo Ignora Basso Bassa Alta Capacità di gesitone Il risk management riguarda soprattuto i rischi che hanno un alto impatto e che possono essere gestiti

8

Identificare i fattori di rischio

Key risk drivers Price risk Credit risk Seller does not deliver according to contract Buyer does not pat according to contract Political risk Changes in legal frame work Changes in tax rates Administrative risk Errors Fraud Lack of routines Legal risk Volume risk Flexible usage period Temperature dependent end-user consumption Uncertain reservoir inflow and production volumes Options Different price structures on purchase and sales contracts Uncertainty in spot price forecasts Imperfect agreement with counterpart Classificazione dei rischi: Fissi Rischio di aumento nei costi Es. Distributore contratti bilaterali di venditaa consumatori finali a prezzo fisso, acqsuisto sul mercato No risk Situazione difficile da riscontrare Ricavi Rischio che dipende dal grado di correlazione di costi e ricavi Rischio di riduzione ricavi Produttori: costi fissi, prezzi funzione del p mercato Variabilio Variabili Fissi Costi

9

Definire i ruoli e le responsabilità..

Elementi chiave: Esistono dei processi ben funzionanti finalizzati a stabilire gli obiettivi del processo di risk management e gli specifici limiti di rischio ? Esistono dei processi che assicurano la comunicazione a cascate delle informazioni riguardo alla politica di risk management ? Esiste una struttura di controllo e di reporting ? Esistono risk reports che regolarmente misurano l’efficacia del risk management Key stakeholders of corporate portfolio management: Board of Directors Shareholders Corporate functions, e.g. finance Management Risk committee Corporate clearing Produ- zione Trading Retailing

10

Confrontarsi con le proprie risorse interne

Quali sono le competenze necessarie a implementare il programma di risk management scelto? Che competenze sono necessarie? Di quali capacità disponiamo internamente? Come acquisire le competenze necessaire e non disponibili? Come selezionare e incentivare le persone necessarie ?

11

Il sistema di risk management e il sistema di IT generale

Key IT systems: Middle & back office: Front office: Trading system Management decision support system Central contract and portfolio database Billing and invoicing systems Customers system Statistics, reporting and monitoring Physical demand & supply balance

12

Il processo di risk management

Quale tipo di competenze di risk management sono disponibili? Sono competenze di singoli o dell’organizzazione? Come possiamo sviluppare le abilità necessarie? Come vengono premiate le persone? Qual è la strategia di business? In che modo influenza il profilo di rischio? Strategia di sviluppo complessiva Come è organizzata la struttura con riferimento alla gestione dei rischi? Esiste un comitato per la gestione del rischio? I ruoli e le responsabilità dei vari centri sono chiaramente definiti e comunicati? Organizzazione: ruoli e reposnsabilità Come viene calcolato il rischio? Quale è il concetto chiave del modello? In che misura è in grado id simulare eventi futuri? Risk Maneg. Modello e Filosofia Eposizione al rischio Di che IS si dispone? Il sistema è in grado di fornire alla funzione di risk management i dati necessari al momento richiesto Information system Persone e competenze Che tipo di portafoglio esiste ? Quale è la duratione del portafoglio? Quale è la sensibilità del portafoglio ai fattori di rischio? Quali sono gli obeittivi finanziari? Qual è il tasso di crescita atteso dell’equity ? Quali sono i limiti da rispettare? Quale è l’esposizione in cambi? Quale è l’esposizione al rischio di interesse Risk processes e procedure Che struttura di reporting esiste? Cosa misura? Con qaule frequenza Obiettivi finanziari complessitvi Elemento fondamentale è la coerenza con la struttura generale

13

L’esperienza dei paesi Nordici

Consumption (Metering & Billing) Fuel supply Generation Transmission Distribution Supply Fuel sourcing and procurement Operation of power stations and production of electricity High-voltage, long-distance transmission of electricity between generator and distributor Regional distribution of electricity from the national grid Sale of electricity to end users Quantification of usage and calculation of cost for end-user

Fuel. supply. Generation. Transmission. Distribution. Supply. Fuel sourcing and procurement. Operation of power stations and production of electricity. High-voltage, long-distance transmission of electricity between generator and distributor. Regional distribution of electricity from the national grid. Sale of electricity to end users. Quantification of usage and calculation of cost for end-user.")

14

L’esperienza dei paesi Nordici

Tendenza a separare production, trading e retailing portfolio all’interno di una politica di gestione del rischio integrata Garantire la massima flessibilità nel portafoglio di produzione:. Trade and arbitrage all’interno dei diversi mercati Coprire interamente il portafoglio di vendita ai consumatori finali:

15

La gestione del portafoglio di produzione

Gestire al meglio la capacità produttiva; assicurarsi la massima felssibilità Ricercare riduzione costi Politica di risk management Strumenti finanziari Importanza information sys Trading Retailing Quindi Ridurre prezzi di produzione Massimizzare il prezzo di vendita

16

La strategia di trading

Capacità analitiche Previsione dei prezzi Dinamiche di mercato Creatività all’interno dei limiti fissati Risk management Financial instruments Information/ systems Production Retailing Quindi, fattori di succeso Capacità di identificare e sfruttare possibilità di arbitraggio Prendere posizioni sulla base delle proprie apsettative

17

La gestione del portafoglio retail

Retailing Information/ systems Segmentazione dei clienti Strategia di differenziazione: Fammiglie: basso costo, consumo automatico Imprese: maggiore libertà nella stipluazione dei contratti Hedging/ financial products Production Trading Quindi Aumentare margini e/o volumi Ridurre costi

18

Il risk management: la definizione della posizione netta

Portafoglio Net exposure: Acquisition: Net surplus: Sales: Net deficit La posizione netta misura la parte del portaofoglio soggetta alla volatilità del fattori di mercato.

19

Alcune evidenze: basis risk

Spot Market Futures Market - accumulated trade in the period Forwards, last trading day 1999 1996 1997 1998 Futures, last trading day 2000 2001 2002 Spot price Futures market Forwards last trading day Future last trading day

20

Alcune evidenze: la volatilità dei rendimenti

21

Alcune evidenze: la distribuzione dei rendimenti

22

Quindi.. Esiste Basis risk Volatilità dei rendimenti molto elevata

Volatilità dei rendimenti non è costante nel tempo Correlazione dei prezzi con altre commodities non è costante nel tempo La distribuzione dei rendimenti non è Normale e può variare di giorno in giorno in funzione di salti etc.

23

..Quindi I prezzi seguono un andamento mean-reverting nel medio-lungo termine Mancano serie storiche significative e i dati disponibili non sono sempre validi Liquidità può essere limitata e variare in modo significativo nel tempo Il rischio di credito deve essere attentamente inglobato nelle valutazioni

24

Il risk management nel settore dell’energia elettrica

Il processo di risk management Gli strumenti di risk management

25

Gli strumenti di copertura

Strumenti Standardizzati Strumenti OTC CFDS Opzioni Swap Forwards Futres Opzioni Financial Forwards Presenza delle Clearing House Mercati con regole definite Liquidità Spread bid ask limitati Trasparenza dei prezzi Rischio di controparte Mercato deregolamentat Maggiori spread Personalizzazione contratti Minor trasparenza prezzi Minor liquidità Negoziazioni sporadiche Esiste anche la possibilità di asta a prezzo fisso. In questo il partecipante dichiara un volume che è disposto a comprare/vendere a una qualsiasi ora ad un prezzo fissato.

26

Una verifica empirica: la copertura con futures

Ottobre 1999 Prezzi spot e futures giornalieri Verificare la performance di una strategia di hedging di breve periodo (una settimana) basata su futures

basata su futures.")

27

La copertura con futures

Un produttore/distributore di energia sa che fra una settimana dovrà vendere sul mercato spot un certo ammonatare di energia si copre vendendo futures. Il numero di futures venduti è dato dall’hedge ratio Quali sono le performance della strategia di copertura ?

28

La determinazione del rapporto di copertura

29

La stima dell’hedge ratio

Uno-a-uno: ogni contratto spot è coperto con un future Hedge ratio stimato applicando una regressione OLS Hedge ratio stimato con un modello a medie mobili delle varianze e covarianze Hedge ratio dinamico determinato sulla base di un modello Garch bivariato Hedge ratio dinamico determinato sulla base di un modello Garch ortogonale

30

La performance della strategia di copertura

Il periodo dell’analisi è distinto in due sottoperiodi 473 giorni 2/01/ /11/1997 473 giorni 1/12/ /10/1999 Hedge ratio costante nel modello OLS modelli dinamici hedge ration viene aggiustato In che misura viene minimizzata la varianza del portafoglio?

31

Il modello a varianza non condizionale

32

Il modello a varianza non condizionale: significatività statistica

33

Modelli a varianza condizionale

I portafogli coperti riescono ancora a minimizzare la varianza Cambia la scala tra i diversi portafogli coperti

34

Il modello a varianza condizionale

35

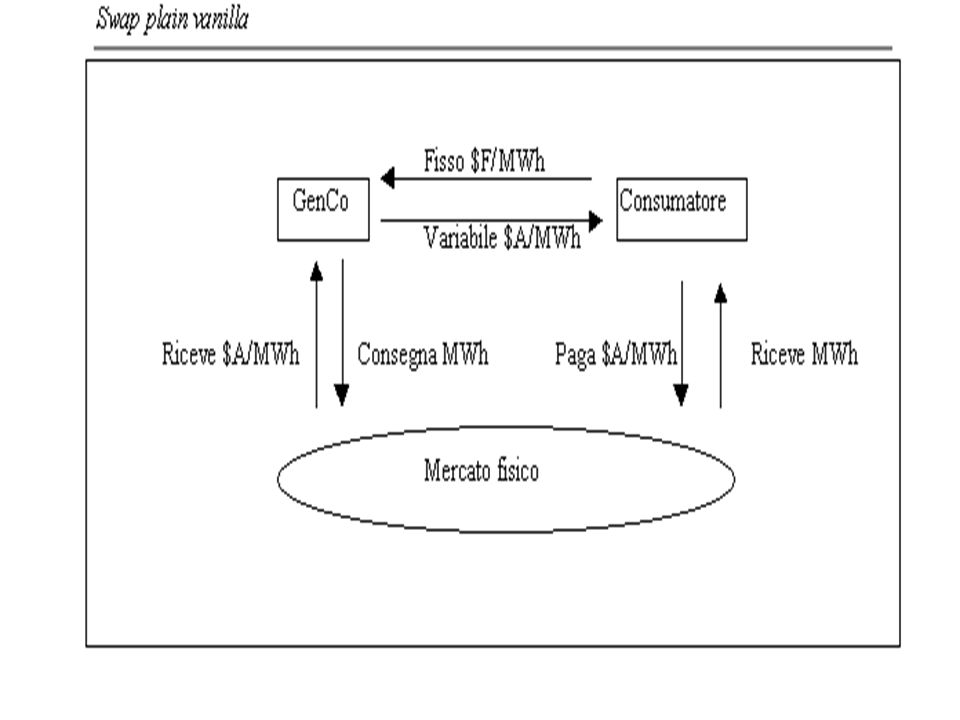

Gli swap In alternativa ai contratti futures e forward, per le copertura più standard dei rischi si possono utilizzare gli swap Gli swap sono stati introdotti nel mercato elettrico nel 1995 e sono largamente utilizzati nel mercato del gas e del petrolio

36

Gli swap Un price swap consiste nell’accordo tra due parti per lo scambio di una specifica esposizione al rischio di prezzo Grazie a un price swap, genco e consumatori sono in grado di minimizzare la loro esposizione al rischio di prezzo

38

Gli swap Rispetto ai futures, gli swap presentano alcuni importanti vantaggi. Sono OTC e personalizzabili per incontrare i bisogni degli utenti finali (es. ricorso a indici di prezzo diversi da quelli utilizzati sui futures) Possono essere contrattati per scadenze più lunghe

Possono essere contrattati per scadenze più lunghe.")

39

Gli swap Possono generare un price impact più contenuto, se il mercato futures è poco liquido Sono accessibili a tipologie di operatori che non sempre sono autorizzati a operare nei mercati futures

40

Gli swap Dal canto loro, i futures sono più vantaggiosi in determinate situazioni I futures consentono una migliore copertura per il rischio di prezzo di breve termine (anonimato, liquidità) Con i futures si sopporta un rischio di credito inferiore

Con i futures si sopporta un rischio di credito inferiore.")

41

Gli swap Oltre a consentire la riduzione del rischio di prezzo, grazie agli swap è possibile intervenire anche sui rischi zonali (locational basis risk) Spesso i basis swap sono utilizzati su posizioni futures Grazie a un basis swap è possibile fissare i prezzi in luoghi di consegna diversi da quelli indicati nel contratto future

Spesso i basis swap sono utilizzati su posizioni futures. Grazie a un basis swap è possibile fissare i prezzi in luoghi di consegna diversi da quelli indicati nel contratto future.")

43

Le opzioni Opzioni attribuiscono un diritto e non un obbligo

Opzioni sono uno strumento molto flessibile Opzioni costose (premi possono arrivare a 4-6% del sottostante per opzioni con vita residua inferiore a 1 anno Combinazioni di opzioni Opzioni esotiche

44

Le opzioni Il valore delle opzioni è funzione di più elementi: Prezzo underlying S/F Strike price E volatilità tempo a scadenza t (tassi a breve) r Tutti questi fattori (strike escluso) sono fonti di rischio (e rendimento) potenziali. Nel caso delle power options l’aumento di volatilità implicita che si riscontra all’avvicinarsi a maturity riduce di molto il time decay VI VT Premio

r. Tutti questi fattori (strike escluso) sono fonti di rischio (e rendimento) potenziali. Nel caso delle power options l’aumento di volatilità implicita che si riscontra all’avvicinarsi a maturity riduce di molto il time decay. VI. VT. Premio.")

45

Il calcolo della sensibilità del portafoglio

I coefficienti di sensibilità quantificano il rischio associato a ogni risk factor Prezzo underlying S/F Delta ] Gamma volatilità Vega tempo a scadenza t Theta (tassi a breve) r (Rho)

r (Rho)")

46

Il delta hedging Call ITM Delta1 Call ATM Delta0,5 VCall Call OTM

104 Delta VCall Call OTM Delta0

47

Posizione ribassista il Delta è negativo

Il delta hedging Posizione ribassista il Delta è negativo Put ITM Delta -1 VPut Put ATM Delta-0,5 Put OTM Delta 0- Delta 104

48

Il significato del delta

Il Delta consente sia di valutare il grado di rischio delle opzioni, sia di quantificare l’effetto di shock del sottostante:

49

Il significato del delta

Long 28 futures Short 12 ATM calls Long 17 deep ITM puts Come coprire?

50

Il delta hedging Long 28 futures delta = 28

Short 12 ATM calls delta = - 6 Long 17 deep ITM puts delta = -17 Delta portafoglio delta= + 5 Copertura: Assumo una posizione contraria (delta negativa) vendo 5 contratti futures compro put con un delta complessivo pari a 5

vendo 5 contratti futures. compro put con un delta complessivo pari a 5.")

51

Il Gamma Il coefficiente Gamma è la derivata seconda del valore dell’opzione rispetto al prezzo Significato: (a) derivata seconda grado di curvatura (b) rapidità con cui cambia il Delta (infatti è anche la derivata della derivata prima) Esistono due possibili letture del Gamma, proprie più del risk manager (a) piuttosto che del trader (b)

derivata seconda grado di curvatura. (b) rapidità con cui cambia il Delta (infatti è anche la derivata della derivata prima) Esistono due possibili letture del Gamma, proprie più del risk manager (a) piuttosto che del trader (b)")

52

Il Gamma per il risk manager

Gamma effetto di secondo ordine (convessità) nella stima dell’effetto di Psott Affinamento della stima basata sul solo Delta: Moltiplicando per il quadrato di P: l’effetto dipende solo dal segno di Gamma l’effetto è trascurabile se P 0, ma cresce non linearmente per shock più sostenuti

nella stima dell’effetto di Psott. Affinamento della stima basata sul solo Delta: Moltiplicando per il quadrato di P: l’effetto dipende solo dal segno di Gamma. l’effetto è trascurabile se P 0, ma cresce non linearmente per shock più sostenuti.")

53

Il Gamma per il risk manager

Esempio. F=250.20 Vendita call vendita put Deltapf=0.10, Gammapf=-0.30 (a) Effetto di un aumento di 0.20=20 b.p.

Effetto di un aumento di 0.20=20 b.p.")

54

Il Gamma per il risk manager

(b) Effetto di uno shock di 1 euro=100 b.p. NB. La posizione “nasce” Delta positiva ma per effetto del Gamma diventa presto Delta negativa. Quindi un rialzo marcato determina perdite

Effetto di uno shock di 1 euro=100 b.p. NB. La posizione nasce Delta positiva ma per effetto del Gamma diventa presto Delta negativa. Quindi un rialzo marcato determina perdite.")

55

Il grafico del gamma

56

Il Vega Il Vega rappresenta la sensibilità del prezzo dell’opzione al variare della volatilità implicita Matematicamente è anch’esso ricavato come derivata (parziale) del valore dell’opzione rispetto a Vega positivo utili se compratore Vega negativo utili se venditore

del valore dell’opzione rispetto a Vega positivo utili se compratore. Vega negativo utili se venditore.")

57

Il Vega

58

Il Theta Theta esprime l’effetto del passare del tempo

Il passare del tempo riduce il valore dell’opzione (time decay) L’effetto Theta/del time decay è favorevole per chi vende e sfavorevole per chi compra opzioni

L’effetto Theta/del time decay è favorevole per chi vende e sfavorevole per chi compra opzioni.")

59

Le greeks

60

Le opzioni Flessibilità ma costose Combinazioni di opzioni

Opzioni esotiche

61

Il collar Il collar si costruisce comprando contemporaneamente un’opzione call e una put Se il prezzo è maggiore dello strike price l’acquirente del collar esercita l’opzione call comprata. Tra i due strike non succede nulla. Al di sotto del secondo strike l’acquirente della put esercita e l’acquirente del collar fronteggia un rischio Spesso i collar sono costruiti combinando cap (strip di opzioni call) e floor (strip di opzioni put) Un distributore di energia decide di coprire il rischio di prezzo per l’anno seguente. Compra un cap durata un anno, regolamente mensile ad uno strike price di 260NOK/MWh. Ogni mese l’acquirente del cap decide se esercitare o meno sulla base del confronto tra la media dei prezzi mensili e lo strike. Il floor serve a proteggere il rischio di ribasso.

e floor (strip di opzioni put) Un distributore di energia decide di coprire il rischio di prezzo per l’anno seguente. Compra un cap durata un anno, regolamente mensile ad uno strike price di 260NOK/MWh. Ogni mese l’acquirente del cap decide se esercitare o meno sulla base del confronto tra la media dei prezzi mensili e lo strike. Il floor serve a proteggere il rischio di ribasso.")

62

Il collar Il collar è una forma di assicurazione” poco costosa

Un consumatore che si copre con un collar si protegge da rischi di avversi movimenti al rialzo. Non sostiene alcun costo (se il collar è zero cost). Nel caso di ribasso il consumatore beneficia della riduzione dei prezzi. AL di sotto del put strike i benefici della riduzione del costo di acquisto sono compensati dall’esercizio della put.

. Nel caso di ribasso il consumatore beneficia della riduzione dei prezzi. AL di sotto del put strike i benefici della riduzione del costo di acquisto sono compensati dall’esercizio della put.")

63

Il collar Il collar si costruisce comprando contemporaneamente un’opzione put e vendendo una call Un produttore vende un collar: In caso di ribasso del prezzo esercita la put ed è tutelato. In caso di rialzo beneficia della possibilità di vendere l’energia ad un prezzo più alto fino al raggiungimento dello strike della call Spesso collar utilizzati per una strategia di gestione di lungo periodo

64

Le combinazioni di opzioni: Collar

65

Participating collar Compro opzione out e vendo opzione at

Siccome opzione at è più costosa di quella out e il collar è zero cost ciò significa che l’ammontare sottostante la call comprata è maggiore dell’ammontare sottostante la opzione venduta

66

Le combinazioni di opzioni: bull e bear spread

67

Le combinazioni di ozpioni: bull e bear spread

68

I vantaggi Meno costosi

69

Le swaption Opzione che da il diritto ad entrare in uno swap

Meno costose rispetto a un cap che copre lo stesso periodo perhcè lo swap comporta anche il dowside risk l’opzione cap no

70

Le opzioni esotiche Path dependency: il payoff a scadenza non dipende solo dal prezzo a scadenza ma dal percorso del prezzo nel corso della vita dell’opzione Opzioni Asiatiche: max (avg(F)-K,O), max (k-avg(F),0) Average Strike Options: lo strike non è fisso ma è calcolato come media dell’andamento del prezzo del sottostante nel periodo di vita dell’opzione: max ( F- avg (F),O), max (avg(F)-F,0) Lookback Options: offrono la possibilità di confrontarsi: con il miglio prezzo. F(T)-min(F); max (F) -F(T) Barrier Options: opzioni che nascono, si estinguono o vengono automaticamente esercitate al raggiungimento di una certa barriera

-K,O), max (k-avg(F),0) Average Strike Options: lo strike non è fisso ma è calcolato come media dell’andamento del prezzo del sottostante nel periodo di vita dell’opzione: max ( F- avg (F),O), max (avg(F)-F,0) Lookback Options: offrono la possibilità di confrontarsi: con il miglio prezzo. F(T)-min(F); max (F) -F(T) Barrier Options: opzioni che nascono, si estinguono o vengono automaticamente esercitate al raggiungimento di una certa barriera.")

71

Le opzioni esotiche Multiple commodity options: opzioni il cui payoff dipende dall’andamento dei prezzi di due o più commodity Spread options: il payoff a scadenza è dato da max(F1-F2-K, 0) per le call e max(K-(F1-F2), 0) per le put. Il payoff dell’opzione dipende dalla differenza dei prezzi di due diverse comodities. Basket Options: Il sottostante è costituito da un paniere di attivit Compound options: il sottostante è un’opzione Digital or binary options: hanno payoffs predeterminati che dipendono dal fatto che accada o meno qualche evento

per le call e max(K-(F1-F2), 0) per le put. Il payoff dell’opzione dipende dalla differenza dei prezzi di due diverse comodities. Basket Options: Il sottostante è costituito da un paniere di attivit. Compound options: il sottostante è un’opzione. Digital or binary options: hanno payoffs predeterminati che dipendono dal fatto che accada o meno qualche evento.")

72

Le opzioni asiatiche Meno costose

Meno dipendenti da condizioni estreme del mercato nel giorno della scadenza Vantaggi sia per gli acquirenti che per i produttori acquirenti: spesso vendono energia a una tariffa basata sulla media dei prezzi di acquisto; sono interessati a coprire il prezzo medio produttori/venditori: per raggiungere i loro obiettivi di bilancio sono interessati a coprire un costo medio Inoltre per i writer delle opzioni le opzioni asiatiche risultano più facili da coprire

73

Barrier Options Ridurre il costo di copertura

Up and out, Up and in, Down and out, Down and in Esempio: Un produttore di energia potrebbe decidere di coprire la sua posizione lunga acqsuitando una up and out option. Se il prezzo scende l’opzione esotica fornisce la stessa protezione dell’opzione europea. Se il prezzo sale oltre una certa barriera viene meno l’esigenza per la protezione allo strike originario viene meno. L’opzione si estingue. Il produttore può decidere di entrare in una nuova opzione a uno strike più alto Limiti: mercato poco liquido delta e gamma possono cambiare molto velocemente. Vicino alla barriera il gamma è infinito perché il delta può cambiare improvvisamente e diventare zero se l’opzione si estingue. (viceversa da zero a un valore positivo). Opzione difficile da coprire.

. Opzione difficile da coprire.")

74

Spread options Location spread: Differenza del prezzo dello stesso sottostante in due zone diverse (es. la differenza tra prezzo dell’energia in Norvegia e Svezia) Calendar Spread: Differenza del prezzo dello stesso sottostante in due momenti diversi (es. opzione il cui payoff dipende dalla differenza tra la media dei prezzi nel 2002 e la media dei prezzi nel 2001; copertura contro il rischio di modificazione delle forma della curva Forward) Processing spread: la differenza tra il prezzo della materia utilizzata come input nel processo produttivo e il prezzo dell’output (es. opzione di cui payoffs dipende dalla differenza tra il prezzo dell’energia e il costo del carburante utilizzato per generare energia (spark spread); frac spread: la differenza tra prezzo gas liquidi e prezzo gas naturale; gasoline spread... Tutti i partecipanti al mercato devono firmare un contratto con il NordPool e aprire un conto direttamente con il Nord Pool. Al mercato in tempo reale partecipango i produttori e i consumatori di dimensione maggiore che sono in grado di aggiustare la loro produzione e il loro consumo per gestire le situazioni di non bilanciamento. I non bilanciamenti sono gestiti direttamente con i transmissione system operator o indirettamente attraverso un partecipanti che ha responsaiblità di ribilanciamento. Questa categoria è stata introdotta per irdurre i cotsi di bilanciamento a carico del TSOS

Calendar Spread: Differenza del prezzo dello stesso sottostante in due momenti diversi. (es. opzione il cui payoff dipende dalla differenza tra la media dei prezzi nel 2002 e la media dei prezzi nel 2001; copertura contro il rischio di modificazione delle forma della curva Forward) Processing spread: la differenza tra il prezzo della materia utilizzata come input nel processo produttivo e il prezzo dell’output. (es. opzione di cui payoffs dipende dalla differenza tra il prezzo dell’energia e il costo del carburante utilizzato per generare energia (spark spread); frac spread: la differenza tra prezzo gas liquidi e prezzo gas naturale; gasoline spread... Tutti i partecipanti al mercato devono firmare un contratto con il NordPool e aprire un conto direttamente con il Nord Pool. Al mercato in tempo reale partecipango i produttori e i consumatori di dimensione maggiore che sono in grado di aggiustare la loro produzione e il loro consumo per gestire le situazioni di non bilanciamento. I non bilanciamenti sono gestiti direttamente con i transmissione system operator o indirettamente attraverso un partecipanti che ha responsaiblità di ribilanciamento. Questa categoria è stata introdotta per irdurre i cotsi di bilanciamento a carico del TSOS.")

75

Compound options Opzione che consente al detentore di comprare o vendere un’altra opzione call on a call call on a put put on a call put on a put Esempio: un acquirente di energia può pagare un certo premio per riservarsi il diritto di comprare in un certo periodo energia a un prezzo fisso. Se esercita l’overlying option ha il diritto di comprare fino a 100 MW di energia dei momenti di peak a un prezzo prefissato per un settimana Consentono di fissare il costo della copertura nel caso in cui la protezione sia necessaria solo nel caso in cui accadano determinati eventi

76

Compound options XYZ, società produttrice di energia, con aspettative rialziste sul prezzo dell’energia, desidera comprare nuovi impianti La banca che concede il prestito per l’acquisizione crede che XYZ sarà in grado di onorare il suo debito nel lungo periodo ma è preoccupata dei rischi connessi all’estrema volatilià dei prezzi. Pertanto chiede una qualche forma di garanzia contro il rischio che il prezzo dell’energia diminuisca

77

Compound options Acquisto di uno zero cost collar costruito comprando un floor e vendendo un cap. Copertura dal rischio di riduzione dei prezzi e nel contempo possibilità di beneficiare di un qualche aumento dei prezzi. Tuttavia allo stato attuale la società XYZ è rialzista e pensa che il collor sia troppo limitnate Acquisto serie di puts: molto costoso; XYZ è fiduciosa e ritiene che presto le sue condizioni finanziarie miglioreranno. La banca potrebbe a questo punto abbassare le garanzie richieste per la protezione contro il rischio di ribasso dei prezzi. Vendere le put a quel punto vorrebbe dire aver perso il time value dell’opzione e la differenza bid-ask Acquisto di una compound options: calls on put. Diritto ogni anno per la durata del prestito di esercitare una call che da il diritto di comprare una strip di 12 put mensili Ad ogno anno si può scegliere se esercitare o meno Il costo di acquisto può essere ridotto fissando lo strike delle put al minimo accettabile dai creditori

78

Digital options Ammontare fisso o nulla Poco utilizzate

79

Combinazioni di opzioni

Asian spread options: opzione il cui payoff dipende dalla differenza tra il prezzo medio dell’energia nel corso dell’ultimo mese in Nor e in Svezia opzioni in cui payoff dipende dalla differenza tra il prezzo medio nel mese di marzo e di aprile Asian basket options Asian basket spread options

80

Opzioni esotiche come strumento di risk management

Elevata personalizzazione Mancanza di un mercato Difficile comparare i prezzi dei prodotti Difficile ottenere stime attendibili della volatilità implicita e delle correlazioni esistenti Difficile coprire queste opzioni (opzioni esotiche hanno tipicamente gamma elevato)

")

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

Dicembre 2001 Progetto FULLRISK.>")

>")