Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Scuola Superiore di Economia e delle Finanze

La tassazione ambientale Alberto Majocchi Milano, 18 aprile 2013

2

Sommario Le esternalità ambientali e il fallimento del mercato

Gli strumenti della politica ambientale La politica contro i cambiamenti climatici La politica europea per ridurre le emissioni di CO2 Le imposte ambientali in Italia

3

Le esternalità ambientali

e il fallimento del mercato

4

Economia e ambiente Dal punto di vista ambientale l’ottimo livello di inquinamento è pari a zero Ma in termini economici si devono valutare i costi e i benefici dell’uso delle risorse ambientali La curva di domanda rappresenta il beneficio marginale che è misurato dalla willingness to pay del consumatore per un’unità addizionale di consumo La curva di domanda aggregata rappresenta quindi la sommatoria dei benefici privati dell’insieme dei consumatori

5

L’equilibrio di mercato

La curva di offerta riflette i costi di produzione del bene o servizio, inclusivi del costo del lavoro, del capitale, dell’energia e dei beni intermedi utilizzati nella produzione Questi costi possono essere considerati privati in quanto sono interamente sostenuti dal produttore Dato che la curva di domanda rappresenta i benefici privati e la curva di offerta i costi privati, in un mercato concorrenziale vengono massimizzati i benefici netti privati Il problema è se esiste un mercato perfettamente concorrenziale ovvero se un “fallimento del mercato” può avere un impatto sull’ambiente e provocare perdite di benessere sociale

6

Il fallimento del mercato: i beni pubblici

Il mercato fallisce nella fornitura del livello ottimo di beni pubblici che sono contraddistinti da due caratteristiche: non rivalità e non escludibilità. In conseguenza, i consumatori di beni pubblici non avranno convenienza a esprimere le loro vere preferenze Il comportamento ottimale sarà il free-riding: nessuno esprimerà le sue vere preferenze dato che, se i prezzi pagati dagli altri consumatori coprono i costi di produzione del bene pubblico, il free rider avrà l’opportunità di consumare il bene pubblico senza pagare il prezzo Vi sarà un fallimento del mercato in quanto il livello della domanda effettiva sarà inferiore a quello reale e la quantità prodotta dal mercato sarà quindi inferiore rispetto a quella ottima (The Tragedy of the Commons – G. Hardin, in “Science” 1968)

")

7

Il fallimento del mercato: le esternalità

Un’esternalità è un costo o un beneficio, associato a una transazione di mercato, esterno all’unità che l’ha generato Un’esternalità positiva si ha quando i benefici sociali superano i benefici privati. In questo caso, il livello di attività definito sul mercato è sub-ottimale Nel caso di un’esternalità negativa il fallimento del mercato genera una disparità fra i costi marginale sociali e i costi marginali privati. Sul mercato il livello di attività Qp supera il livello ottimale Qs

8

I costi ambientali come esternalità

Cmgs F Cmgp E Qp Qs

9

L’ottimo sociale L’uso delle risorse ambientali produce benefici (i profitti delle imprese) e costi (i danni dell’inquinamento) L’ottimo sociale viene raggiunto quando i benefici marginali sociali uguagliano i costi sociali Una volta raggiunto l’ottimo sociale in E, dato che i profitti sono decrescenti e i danni crescenti, non è possibile utilizzare ulteriori risorse ambientali senza ridurre il benessere sociale Se ci si muove da E verso destra (da Qs verso Qp), si produce una perdita pari al triangolo EFG dato che i danni marginali sono maggiori dei benefici marginali

, si produce una perdita pari al triangolo EFG dato che i danni marginali sono maggiori dei benefici marginali.")

10

L’ottimo sociale Danni F E G Profitti O Qs Qp Q1

11

Il teorema di Coase (1) Secondo Coase, indipendentemente dall’attribuzione dei diritti di proprietà, sul mercato si sviluppa un processo di negoziazione che consente di raggiungere l’ottimo sociale Se i diritti di proprietà sono definiti a favore dell’inquinatore, la produzione è massimizzata al livello Q1 Coloro che subiscono l’inquinamento offriranno una compensazione se il prezzo che sono disposti a pagare (=danni evitati) è superiore al prezzo che l’inquinatore vuole ricevere (=profitti) Il processo si sviluppa fino al punto E in cui i danni sono pari ai profitti

è superiore al prezzo che l’inquinatore vuole ricevere (=profitti) Il processo si sviluppa fino al punto E in cui i danni sono pari ai profitti.")

12

Il teorema di Coase (2) Se i diritti di proprietà sono definiti a favori degli inquinati, la produzione è inizialmente pari a zero Gli inquinatori offriranno una compensazione se il prezzo che sono disposti a pagare (=profitti) è più elevato del prezzo richiesto dagli inquinati (=danni) Anche in questo caso si arriva al punto di equilibrio E dove il prezzo che gli inquinatori sono disposti a pagare è pari alla compensazione che gli inquinati richiedono per far fronte ai danni causati dall’inquinamento dell’ambiente

è più elevato del prezzo richiesto dagli inquinati (=danni) Anche in questo caso si arriva al punto di equilibrio E dove il prezzo che gli inquinatori sono disposti a pagare è pari alla compensazione che gli inquinati richiedono per far fronte ai danni causati dall’inquinamento dell’ambiente.")

13

L’ambiente come bene pubblico

Ba+Bb C E Ba=Bb F O Q Qs

14

I limiti del teorema di Coase

Se su un lago vi è un’azienda che inquina e due villaggi che usano l’acqua per attrarre i turisti e beneficiano se l’acqua è pulita, la qualità dell’acqua è un bene pubblico dal momento che il consumo dei villaggi è non-rivale e non-escludibile Se Ba e Bb rappresentano il beneficio del controllo dell’inquinamento per il villaggio A e per B, l’ottimo livello di disinquinamento si ha nel punto in cui Ba+ Bb = C (il costo di depurazione), ossia nel punto E Ma ogni villaggio ha convenienza a comportarsi da free rider (contando che l’altro villaggio proceda alla depurazione) in quanto potrebbe godere dei benefici senza pagare i costi Anche nel caso in cui un villaggio negozi con l’azienda, l’equilibrio viene raggiunto in F e lo stesso vale nel caso negozi l’altro villaggio: fallimento del mercato

, ossia nel punto E. Ma ogni villaggio ha convenienza a comportarsi da free rider (contando che l’altro villaggio proceda alla depurazione) in quanto potrebbe godere dei benefici senza pagare i costi. Anche nel caso in cui un villaggio negozi con l’azienda, l’equilibrio viene raggiunto in F e lo stesso vale nel caso negozi l’altro villaggio: fallimento del mercato.")

15

Gli strumenti della politica ambientale

16

Tipi di intervento pubblico

Vi sono cinque tipi di intervento pubblico per correggere i fallimenti del mercato legati alle esternalità ambientali Moral suasion Produzione diretta di qualità ambientale Prevenzione dell’inquinamento Regolamentazione Strumenti economici

17

Moral suasion Si ha moral suasion quando il governo promuove voluntary agreements al fine di influenzare in direzione favorevole all’ambiente i comportamenti delle imprese senza stipulare regole stringenti che le vincolino Per essere efficace il governo deve convincere il pubblico che i benefici di un comportamento più favorevole all’ambiente sono sostanzialmente maggiori dei costi Le imprese possono convincersi che il cambiamento del comportamento è conforme ai loro interessi in quanto ritengono che, se non si adattano volontariamente, restrizioni più severe sui loro comportamenti verranno imposte dal governo

18

Produzione diretta di qualità ambientale

Programmi governativi possono ridurre il degrado dell’ambiente: piantando piante, aumentando lo stock di pesce, creando zone umide, trattando i liquami e bonificando i siti tossici La produzione da parte del governo di qualità ambientale può migliorare la situazione, ma sarebbe più efficace una prevenzione del degrado ambientale Sia la moral suasion che la produzione diretta di qualità ambientale hanno un’applicabilità limitata

19

Prevenzione dell’inquinamento

Questi programmi prevedono una partnership fra imprese e agenzie governative per aumentare la profittabilità di una riduzione dell’inquinamento sviluppando tecnologie che sono al contempo più profittevoli e più pulite L’ipotesi sottostante è che le conoscenze necessarie per sviluppare queste tecnologie vanno oltre le capacità di ogni singola impresa Questi programmi pongono l’accento sull’opportunità di essere pro-attivi nella riduzione dell’inquinamento piuttosto che aspettare di reagire a nuove regolamentazioni Nel lungo periodo una politica pro-attiva può portare a una riduzione dei costi di depurazione

20

Regolamentazione I controlli diretti impongono vincoli sui comportamenti di famiglie e imprese. Se un comportamento viola i limiti imposti diventa illegale e le imprese o le famiglie devono sopportare le sanzioni previste dalla regolamentazione che ha imposto i controlli diretti Questi vincoli generalmente impongono limiti sull’uso di inputs (per esempio, vietando l’uso di benzine che contengano piombo) o sull’output (per esempio, attraverso limitazioni sulle emissioni delle vetture, proibizione del deposito a discarica di sostanze tossiche ovvero sull’abbandono di rifiuti) nei processi di consumo o di produzione

o sull’output (per esempio, attraverso limitazioni sulle emissioni delle vetture, proibizione del deposito a discarica di sostanze tossiche ovvero sull’abbandono di rifiuti) nei processi di consumo o di produzione.")

21

Strumenti economici

22

Incentivi economici L’obiettivo degli incentivi economici è di far coincidere l’interesse individuale con l’interesse sociale Gli incentivi economici includono: - le tasse sull’inquinamento i sussidi i permessi negoziabili di inquinamento i sistemi di deposito a cauzione

23

Gli strumenti di mercato di politica ambientale

Lo strumento tradizionale di politica ambientale è rappresentato dalle misure amministrative (command and control) L’idea sottostante è che in questo modo è possibile garantire il risultato ambientale L’alternativa è rappresentata dagli strumenti economici (strumenti di prezzo) In questa ipotesi il risultato ambientale dipende dal comportamento di produttori e consumatori e si può prevedere soltanto facendo qualche ipotesi sull’elasticità dell’offerta e della domanda (come reagiscono ai segnali di prezzo)

L’idea sottostante è che in questo modo è possibile garantire il risultato ambientale. L’alternativa è rappresentata dagli strumenti economici (strumenti di prezzo) In questa ipotesi il risultato ambientale dipende dal comportamento di produttori e consumatori e si può prevedere soltanto facendo qualche ipotesi sull’elasticità dell’offerta e della domanda (come reagiscono ai segnali di prezzo)")

24

La tassa Pigouviana Pigou (1938) ha introdotto in letteratura l’idea di esternalità e della conseguente divergenza fra costi e benefici privati e sociali Pigou ha sostenuto che l’esternalità non può essere compensata attraverso una negoziazione contrattuale e ha suggerito l’uso di tasse che vadano a colpire l’attività che genera l’esternalità negativa Queste tasse sulle esternalità sono chiamate appunto “tasse pigouviane”

ha introdotto in letteratura l’idea di esternalità e della conseguente divergenza fra costi e benefici privati e sociali. Pigou ha sostenuto che l’esternalità non può essere compensata attraverso una negoziazione contrattuale e ha suggerito l’uso di tasse che vadano a colpire l’attività che genera l’esternalità negativa. Queste tasse sulle esternalità sono chiamate appunto tasse pigouviane")

25

La tassa Pigouviana MSC D MPC* MPC b a O Q* Q

26

La tassa Pigouviana Il principio fondamentale è che la tassa elimina la divergenza fra costi marginali privati (MPC) e costi marginali sociali (MSC) Q rappresenta l’equilibrio di mercato laddove la domanda copre i costi privati, mentre Q* è l’ottimo livello di produzione, laddove la domanda eguaglia i costi sociali La tassa deve essere commisurata alla divergenza fra costi privati e sociali al livello di produzione Q* (il segmento ab nel grafico), facendo spostare verso l’alto di un ammontare corrispondente, fino al livello MPC*, la curva dei costi privati, eguagliando così i costi privati ai costi sociali Questo processo viene definito internalizzazione delle esternalità

, facendo spostare verso l’alto di un ammontare corrispondente, fino al livello MPC*, la curva dei costi privati, eguagliando così i costi privati ai costi sociali. Questo processo viene definito internalizzazione delle esternalità.")

27

Gli effetti distorsivi della tassazione

P1 E P H G O Q1 Q

28

Gli effetti distorsivi della tassazione

In un mercato competitivo, la domanda D rappresenta quanto i consumatori sono disposti a pagare per un certo ammontare di prodotto e la curva di offerta S rappresenta i costi crescenti per le imprese di diverse quantità di prodotto Il mercato è in equilibrio in E, dove la domanda eguaglia l’offerta, con una quantità Q e un prezzo P Se si introduce un’accisa con un tasso pari a GF, la curva di offerta si sposta verso S1 Un nuovo equilibrio è raggiunto in F, dove D è uguale alla nuova curva di offerta S1 (inclusiva dell’imposta), con una contrazione conseguente del prodotto da Q a Q1 e un aumento del prezzo da P a P1

, con una contrazione conseguente del prodotto da Q a Q1 e un aumento del prezzo da P a P1.")

29

Gli effetti distorsivi della tassazione

Prima dell’imposta il surplus sociale era pari all’area OED, dove OEP rappresenta il surplus del produttore (la differenza fra il prezzo di mercato e la curva dei costi S) e PED è il surplus del consumatore (la differenza fra la domanda e il prezzo di mercato) In presenza di un’accisa il surplus sociale si riduce all’area OGFD, dove OGH è il surplus del produttore e DFP1 il surplus del consumatore L’area HGFP1 rappresenta il gettito dell’imposta, che viene riciclata all’economia attraverso la spesa pubblica La differenza fra il surplus sociale prima e dopo l’imposta è pari all’ area GFE che rappresenta una perdita di benessere

e PED è il surplus del consumatore (la differenza fra la domanda e il prezzo di mercato) In presenza di un’accisa il surplus sociale si riduce all’area OGFD, dove OGH è il surplus del produttore e DFP1 il surplus del consumatore. L’area HGFP1 rappresenta il gettito dell’imposta, che viene riciclata all’economia attraverso la spesa pubblica. La differenza fra il surplus sociale prima e dopo l’imposta è pari all’ area GFE che rappresenta una perdita di benessere.")

30

La tassa Pigouviana non è distorsiva

H F M S P E N G O Q1 Q

31

La tassa Pigouviana non è distorsiva

L’equilibrio di mercato si trova in E con un prodotto OQ e un prezzo OP Se si considerano anche i danni derivanti dall’inquinamento e la curva dei costi sociali diventa S1, inclusiva di una tassa Pigouviana pari ai danni dell’inquinamento, l’equilibrio è in F con una produzione ridotta Q1 e un prezzo accresciuto OM Il surplus sociale iniziale era pari a OED. Dopo l’imposta il surplus del produttore è OGN, il surplus del consumatore DFM, mentre NGFM è il gettito dell’imposta Pigouviana Vi è una perdita di benessere pari all’area FHE, ma quest’area è minore dei danni evitati (area HEGF) Il benessere sociale è accresciuto dell’ammontare FHE

Il benessere sociale è accresciuto dell’ammontare FHE.")

32

Minimizazzione dei costi totali di disinquinamento

MAC E N T O H M Depurazione

33

Minimizazzione dei costi totali di disinquinamento

Se il livello di inquinamento è pari a OM e la tassa fissata dal regolatore è OT, l’inquinatore dovrà pagare un ammontare totale di tassa pigouviana pari a OTNM Ma il costo totale può essere ridotto riducendo il livello di inquinamento dato che i costi di depurazione (la curva MAC) sono inferiori all’imposta per le ultime unità di produzione Questo comportamento è ottimale fino al punto in cui la tassa per unità di inquinamento è superiore al costo marginale di depurazione, ossia fino al punto E

sono inferiori all’imposta per le ultime unità di produzione. Questo comportamento è ottimale fino al punto in cui la tassa per unità di inquinamento è superiore al costo marginale di depurazione, ossia fino al punto E.")

34

Minimizazzione dei costi totali di disinquinamento

Se l’imposta è inferiore al costo marginale di depurazione l’inquinatore può ridurre il costo totale aumentando il livello di inquinamento e pagando un’imposta più bassa dei costi di depurazione L’equilibrio viene di nuovo raggiunto nel punto E dove l’imposta è pari al MAC e nessun cambiamento ulteriore può ridurre i costi totali. L’inquinatore manterrà un livello di inquinamento OH e pagherà un imposta pari a OTEH. La depurazione è pari a HM con un costo totale EHM. Il costo minimo totale è pari a OTEM Se tutti devono pagare la stessa imposta, si eguaglieranno i costi marginali di depurazione per tutti gli inquinatori, minimizzando così i costi totali per ottenere un determinato livello di inquinamento

35

Una combinazione di misure cost-effective

In molti casi per ragioni ecologiche o sanitarie vi è una soglia nella funzione dei danni: fino a un certo punto non vi è alcun danno o i danni sono molto limitati, dopo questa soglia i danni crescono a un ritmo molto elevato In questi casi è opportuno fissare uno standard quantitativo di inquinamento dato che il limite della soglia non deve essere superato Se vi sono molte fonti di inquinamento il problema diventa quello di distribuire l’ammontare consentito di inquinamento fra le diverse fonti in modo cost-effective

36

Una combinazione di misure cost-effective

La soluzione più cost-effective è una combinazione di uno standard con un’imposta pigouviana Lo standard fissa un limite quantitativo di emissioni inquinanti in una data area, mentre l’imposta ha la funzione di distribuire l’ammontare totale di emissioni consentite fra le differenti fonti di inquinamento Dato lo standard, che è determinato dall’evidenza scientifica che mostra l’esistenza di una soglia nella funzione dei danni, la cost-effectiveness è garantita se i costi marginali di depurazione sono eguagliati fra le diverse fonti di inquinamento

37

Una combinazione di misure cost-effective

C(A)2 D C(A)1 B t0 E t1 A1 O A* A/2 A1 A2

2. D. C(A)1. B. t0. E. t1. A1. O. A* A/2. A1. A2.")

38

Una combinazione di misure cost-effective

La depurazione della fonte 1 è mostrata da sinistra a destra, mentre la depurazione della fonte 2 da destra a sinistra Nel punto B viene raggiunto il minimo del costo totale di depurazione laddove il costo marginale di depurazione della fonte 1 eguaglia il costo marginale di depurazione della fonte 2 Se l’aliquota d’imposta fissata dal regolatore è t0, la fonte 1, con un MAC minore, depurerà la quantità OA1, che è maggiore della quantità OA2 depurata dalla fonte 2, che ha un MAC più elevato L’area OBA* rappresenta il minimo costo totale di depurazione, dove OBA1 rappresenta i costi della fonte 1 e A*BA1 i costi della fonte 2

39

Una combinazione di misure cost-effective

Se il regolatore ha scelto di distribuire la quantità di depurazione necessaria in misura uguale fra le due fonti, fissando uno standard pari a A/2 o un’imposta pari a t1, i costi di depurazione per la fonte 1 sarebbero pari a OE(A/2) e per la fonte 2 a A*D(A/2) I costi totali sarebbero risultati più elevati rispetto alla soluzione ottimale cost-effective di un ammontare pari all’area EBD

e per la fonte 2 a A*D(A/2) I costi totali sarebbero risultati più elevati rispetto alla soluzione ottimale cost-effective di un ammontare pari all’area EBD.")

40

La funzione dei danni marginali

Dmg E D O Quantità P

41

La funzione dei danni marginali

Le emissioni inquinanti sono indicate sull’asse orizzontale, in misura supposta proporzionale alla quantità prodotta, e la misura dei danni provocati dall’inquinamento sono indicati sull’asse verticale La possibilità di misurare in termini monetari i danni dell’inquinamento (ad esempio, i danni alla salute e gli effetti sugli ecosistemi) è dubbia e l’esatto valore dei danni è incerto Normalmente la funzione dei danni ha una pendenza che cresce a un tasso crescente, ma è altrettanto possibile immaginare una funzione diversa - un effetto soglia (i danni iniziano a manifestarsi a un certo livello di inquinamento) - i danni hanno un valore positivo fin dalle prime unità di inquinamento (inquinanti tossici)

è dubbia e l’esatto valore dei danni è incerto. Normalmente la funzione dei danni ha una pendenza che cresce a un tasso crescente, ma è altrettanto possibile immaginare una funzione diversa. - un effetto soglia (i danni iniziano a manifestarsi a un certo livello di inquinamento) - i danni hanno un valore positivo fin dalle prime unità di inquinamento (inquinanti tossici)")

42

La funzione dei costi marginali di depurazione

MAC E C inquinamento O Q P depurazionet

43

Informazioni imperfette sulle funzioni

Il regolatore non ha sempre una conoscenza perfetta dei costi marginali di depurazione e dei danni marginali In una situazione di informazioni imperfette è possibile che venga definito un livello obiettivo di inquinamento (e di depurazione) corrispondente a un obiettivo politico da conseguire al costo minimo (soluzione di second best) In ogni caso, occorre considerare attentamente le implicazioni di informazioni imperfette nella scelta dello strumento ottimale di politica ambientale

corrispondente a un obiettivo politico da conseguire al costo minimo (soluzione di second best) In ogni caso, occorre considerare attentamente le implicazioni di informazioni imperfette nella scelta dello strumento ottimale di politica ambientale.")

44

La scelta dello strumento ottimale

Nell’ambito della politica ambientale si possono utilizzare strumenti di prezzo (ad esempio, una carbon tax nel caso della politica di controllo delle emissioni di CO2) o strumenti di quantità (ad esempio, emission permits). Si pone un problema di scelta con informazione imperfetta L’approccio di Weitzman (Prices vs Quantities,1974): la scelta dello strumento ottimale dipende dalla pendenza relativa delle funzioni di danno e di costo “If the slope of the marginal costs is steeper, price controls are more effective, and if the relative slope of marginal damages is steeper, than quantity controls are more effective”

o strumenti di quantità (ad esempio, emission permits). Si pone un problema di scelta con informazione imperfetta. L’approccio di Weitzman (Prices vs Quantities,1974): la scelta dello strumento ottimale dipende dalla pendenza relativa delle funzioni di danno e di costo. If the slope of the marginal costs is steeper, price controls are more effective, and if the relative slope of marginal damages is steeper, than quantity controls are more effective")

45

La scelta in condizioni di incertezza

Se i benefici marginali della riduzione di emissioni sono assunti più elevati di quelli reali, la scelta dello strumento ottimale non viene influenzata in quanto il deadweight loss è analogo con la tassa o con uno strumento quantitativo Se i costi marginali di depurazione sono più elevati di quelli previsti, e i benefici marginali non sono molto ripidi, il risultato non è ottimale, ma la tassa provoca un minore eccesso di pressione I permessi negoziabili – o comunque standard quantitativi - sono preferibili se, con costi di mitigazione relativamente costanti (costs optimism), è elevata la probabilità di esiti catastrofici con l’aumento delle emissioni (threshold effect)

, è elevata la probabilità di esiti catastrofici con l’aumento delle emissioni (threshold effect)")

46

Incertezza sui benefici marginali della depurazione

47

Incertezza sui benefici marginali della depurazione

Sull’asse orizzontale è misurata la quantità di emissioni e, spostandoci da destra verso sinistra, la quantità di depurazione MBA è la curva con pendenza negativa che mostra i benefici marginali della riduzione delle emissioni (o, vista dall’origine O, la curva con pendenza positiva che mostra i danni marginali delle emissioni) MCA è la curva con pendenza positiva che mostra il costo marginale di depurazione (muovendosi da destra verso l’origine dell’asse orizzontale)

MCA è la curva con pendenza positiva che mostra il costo marginale di depurazione (muovendosi da destra verso l’origine dell’asse orizzontale)")

48

Incertezza sui benefici marginali della depurazione

Se l’informazione è perfetta, l’ottima quantità di emissioni – e la corrispondente ottima quantità di depurazione – viene raggiunta imponendo una tassa sulle emissioni E’Q’ o limitando le emissioni direttamente al livello Q’ Se la tassa o il limite quantitativo sono fissati ipotizzando una curva dei benefici marginali MBA, mentre la curva reale è MB’A, le emissioni saranno al livello Q sia con una tassa T* che con un limite quantitativo – mentre il livello ottimale sarebbe Q’ La perdita di benessere derivante dall’eccesso di depurazione dovuta alla sovrastima dei benefici sarà simile (il triangolo EE’F). L’incertezza sulla curva dei benefici marginali non influenzerà la scelta fra tassa e strumenti quantitativi

. L’incertezza sulla curva dei benefici marginali non influenzerà la scelta fra tassa e strumenti quantitativi.")

49

Incertezza sui costi marginali della depurazione

50

Incertezza sui costi marginali della depurazione

Se i costi marginali MC’A sono più elevati di quelli ipotizzati dal regolatore (MCA), e i benefici marginali non sono molto ripidi, il risultato è in entrambi i casi sub-ottimale, ma la tassa provoca una perdita di benessere minore T* e QP sono posti assumendo costi e benefici marginali MCA e MBA. Ma la curva effettiva dei costi marginali di depurazione è MC’A, quindi l’equilibrio dovrebbe essere in E’con una quantità di emissioni pari a Q La tassa provoca una perdita pari al triangolo E’GH dato che le imprese conoscono i costi reali e, con una tassa T*, limiteranno la depurazione a QT, inferiore al livello ottimale, mentre il limite quantitativo posto a QP arrecherà una maggiore perdita pari al triangolo EE’F a causa della sottostima dei costi di depurazione e il conseguente eccessivo livello di depurazione delle emissioni

, e i benefici marginali non sono molto ripidi, il risultato è in entrambi i casi sub-ottimale, ma la tassa provoca una perdita di benessere minore. T* e QP sono posti assumendo costi e benefici marginali MCA e MBA. Ma la curva effettiva dei costi marginali di depurazione è MC’A, quindi l’equilibrio dovrebbe essere in E’con una quantità di emissioni pari a Q. La tassa provoca una perdita pari al triangolo E’GH dato che le imprese conoscono i costi reali e, con una tassa T*, limiteranno la depurazione a QT, inferiore al livello ottimale, mentre il limite quantitativo posto a QP arrecherà una maggiore perdita pari al triangolo EE’F a causa della sottostima dei costi di depurazione e il conseguente eccessivo livello di depurazione delle emissioni.")

51

Incertezza sui costi marginali della depurazione

52

Incertezza sui costi marginali della depurazione

Se con danni marginali fortemente crescenti il regolatore fissa una tassa T* e un limite quantitativo Q, la perdita di benessere è molto ampia con la tassa– il triangolo E’GH – dato che le imprese conoscendo i costi reali limiteranno la depurazione a QT, mentre la perdita sarà minore – il triangolo EFF’ – con un limite quantitativo dato che la depurazione effettiva sarà superiore alla quantità ottimale soltanto nella misura QQP Se i costi marginali effettivi MC’A sono più elevati di quelli ipotizzati dal regolatore (MCA), il limite quantitativo può essere considerato ottimale se i costi di mitigazione sono relativamente costanti (costs optimism) e la curva è relativamente piatta, mentre è elevata la probabilità di esiti catastrofici a seguito di un aumento delle emissioni (threshold effect) e la curva dei benefici marginali dopo un certo livello di emissioni diventa molto ripida

, il limite quantitativo può essere considerato ottimale se i costi di mitigazione sono relativamente costanti (costs optimism) e la curva è relativamente piatta, mentre è elevata la probabilità di esiti catastrofici a seguito di un aumento delle emissioni (threshold effect) e la curva dei benefici marginali dopo un certo livello di emissioni diventa molto ripida.")

53

Un confronto fra tasse e standards

AC1 D AC2 AC3 C A B T E O Q1 Q2 Q2Q Q3

54

Un confronto fra tasse e standards

Nell’ipotesi che i costi di depurazione delle imprese siano diversi, se il regolatore stabilisce uno standard di depurazione uguale per ogni impresa pari a OQ2, i costi totali di depurazione sono pari a ODQ2 per l’impresa 1, OBQ2 per l’impresa 2 e OEQ2 per l’impresa 3, mentre la depurazione totale sarà pari a tre volte OQ2 (quantità di depurazione effettuata da ognuna delle tre imprese) Se viene introdotta un’imposta T, pari ai costi marginali esterni (danni), ogni impresa depurerà fino al punto in cui i costi marginali di depurazione sono uguali all’imposta. Dopo questo punto non conviene più abbattere l’inquinamento e le imprese preferiscono pagare l’imposta

Se viene introdotta un’imposta T, pari ai costi marginali esterni (danni), ogni impresa depurerà fino al punto in cui i costi marginali di depurazione sono uguali all’imposta. Dopo questo punto non conviene più abbattere l’inquinamento e le imprese preferiscono pagare l’imposta.")

55

Un confronto fra tasse e standards

L’impresa 1 con i costi di abbattimento più elevati depurerà in misura minore fino ad A con una depurazione pari a OQ1 e un costo pari a OAQ1; l’impresa 2 fino al punto B, con un abbattimento OQ2 e un costo OBQ2; e l’impresa 3 fino al punto C con il livello di abbattimento più elevato OCQ3 e un costo OCQ3 La depurazione totale è identica per la tassa e per lo standard e pari a tre volte OQ2 se la riduzione nell’attività di depurazione dell’impresa 1 (Q1Q2) è uguale all’aumento dell’abbattimento dell’impresa 3 (Q2Q3), mentre per l’impresa 2 la depurazione è uguale con lo standard e con l’imposta

è uguale all’aumento dell’abbattimento dell’impresa 3 (Q2Q3), mentre per l’impresa 2 la depurazione è uguale con lo standard e con l’imposta.")

56

Un confronto fra tasse e standards

Il risparmio d’imposta è pari all’ area Z = Q1ADQ2 per l’impresa 1, mentre per l’impresa 2 i costi sono identici con l’imposta e con lo standard. Per l’impresa 3 vi è una riduzione dei costi pari all’area W = Q2ECQ3 L’area Z è maggiore dell’area W dato che le basi sono identiche (Q1Q2 = Q2Q3) per l’ipotesi fatta che la depurazione totale deve essere uguale con entrambi gli strumenti, mentre l’altezza Q2D è maggiore di Q3C I costi totali di abbattimento sono minori con un’imposta rispetto allo standard in quanto, se tutti devono pagare la stessa imposta, si eguaglieranno i costi marginali di depurazione per tutti gli inquinatori, minimizzando così i costi totali per ottenere un determinato livello di inquinamento

per l’ipotesi fatta che la depurazione totale deve essere uguale con entrambi gli strumenti, mentre l’altezza Q2D è maggiore di Q3C. I costi totali di abbattimento sono minori con un’imposta rispetto allo standard in quanto, se tutti devono pagare la stessa imposta, si eguaglieranno i costi marginali di depurazione per tutti gli inquinatori, minimizzando così i costi totali per ottenere un determinato livello di inquinamento.")

57

I permessi negoziabili di inquinamento

C(A2) D C(A1) B P E A1 O A0 A1 A* O A2

D. C(A1) B. P. E. A1. O. A0. A1. A* O. A2.")

58

I permessi negoziabili di inquinamento

Un sistema di permessi negoziabili di inquinamento prevede la determinazione di un livello obiettivo di inquinamento e, conseguentemente, di abbattimento richiesto dell’inquinamento OA*, che deve essere distribuito fra i diversi inquinatori Si distribuiscono i permessi di inquinamento fra gli inquinatori, ma, una volta effettuata l’allocazione iniziale dei permessi, gli inquinatori sono liberi di comprare e vendere i diritti di inquinamento I permessi negoziabili di inquinamento uguagliano i costi marginali di abbattimento (MAC) fra gli inquinatori dato che per chi ha costi marginali di abbattimento più elevati del prezzo dei permessi è possibile ridurre i costi totali comprando altri permessi e inquinando di più; il contrario vale per gli inquinatori con costi inferiori al costo di un permesso

fra gli inquinatori dato che per chi ha costi marginali di abbattimento più elevati del prezzo dei permessi è possibile ridurre i costi totali comprando altri permessi e inquinando di più; il contrario vale per gli inquinatori con costi inferiori al costo di un permesso.")

59

I permessi negoziabili di inquinamento

Gli inquinatori hanno un incentivo a comprare e vendere permessi fino a quando il prezzo dei permessi è diverso rispetto ai MAC di ciascun inquinatore Dato che in un mercato competitivo vi sarà sempre un solo prezzo dei permessi, i costi marginali di abbattimento saranno uguagliati per tutti gli inquinatori quando il mercato dei permessi è in equilibrio, quindi i costi totali di abbattimento saranno minimizzati Se inizialmente c’è una distribuzione uguale dei permessi per l’impresa 1 e 2, l’obbligo di abbattimento è identico per entrambe le imprese. Se l’ammontare di abbattimento è misurato da O verso destra per l’impresa 1 e da destra a sinistra per l’impresa 2, l’impresa 1 abbatterà l’ammontare OA0 e l’impresa 2 A*A0

60

I permessi negoziabili di inquinamento

Il mercato dei permessi non è in equilibrio dato che i costi marginali di abbattimento per l’impresa 2 (DA0) sono più elevati dei MAC per l’impresa 1 (EA0) che ha interesse a vendere i permessi, mentre l’impresa 2 ha interesse a comprarli fino al punto di equilibrio B Il prezzo di equilibrio dei permessi è P, l’ammontare di abbattimento dell’inquinamento è OA1 per l’impresa 1 (più elevato di quello iniziale) e A1A* per l’impresa 2 (minore di quello iniziale). Rispetto alla situazione iniziale l’incremento del beneficio è pari a EDB Viene raggiunto l’obiettivo di abbattimento totale pari a OA* - e al contempo di livello totale residuo di inquinamento -, mentre viene minimizzato il costo per raggiungere questo obiettivo dato che il mercato dei permessi ha redistribuito l’onere dell’abbattimento in una misura più elevata verso l’impresa con i MAC minori

sono più elevati dei MAC per l’impresa 1 (EA0) che ha interesse a vendere i permessi, mentre l’impresa 2 ha interesse a comprarli fino al punto di equilibrio B. Il prezzo di equilibrio dei permessi è P, l’ammontare di abbattimento dell’inquinamento è OA1 per l’impresa 1 (più elevato di quello iniziale) e A1A* per l’impresa 2 (minore di quello iniziale). Rispetto alla situazione iniziale l’incremento del beneficio è pari a EDB. Viene raggiunto l’obiettivo di abbattimento totale pari a OA* - e al contempo di livello totale residuo di inquinamento -, mentre viene minimizzato il costo per raggiungere questo obiettivo dato che il mercato dei permessi ha redistribuito l’onere dell’abbattimento in una misura più elevata verso l’impresa con i MAC minori.")

61

Il prezzo di equilibrio dei permessi

F H O Q0 Q1 A O

62

Il prezzo di equilibrio dei permessi

Nel grafico l’inquinamento è mostrato da sinistra a destra e l’abbattimento da destra verso sinistra. La curva di domanda per i permessi mostra sia i benefici derivanti dall’inquinamento, sia i costi di abbattimento Se il prezzo dei permessi sul mercato è P1 l’impresa ha una convenienza a aumentare l’inquinamento da OQ0 a OQ1 dato che i benefici dell’inquinamento sono più elevati (ovvero i costi marginali di abbattimento sono minori) del prezzo dei permessi Il beneficio totale di questo incremento dell’inquinamento (o di riduzione dell’abbattimento) è rappresentato dall’area EHF Quando il prezzo uguaglia il beneficio marginale (o il costo marginale di abbattimento) il mercato è in equilibrio

del prezzo dei permessi. Il beneficio totale di questo incremento dell’inquinamento (o di riduzione dell’abbattimento) è rappresentato dall’area EHF. Quando il prezzo uguaglia il beneficio marginale (o il costo marginale di abbattimento) il mercato è in equilibrio.")

63

I depositi rifondibili

Costi privati marginali di uno smaltimento corretto Costi marginali sociali di uno smaltimento non corretto E T B O Q0 Q R

64

I depositi rifondibili

Con smaltimento corretto si intende che i rifiuti sono raccolti per il riuso o il riciclo. Se vi è uno smaltimento non corretto – per esempio, scaricando i rifiuti in una discarica – si generano costi sociali (esternalità negative), mentre i benefici privati sono i costi evitati Uno strumento per raggiungere il livello ottimale di smaltimento corretto è di fissare un’imposta al livello T. Dato che l’imposta è più elevata del costo di uno smaltimento corretto per il segmento Q0Q, soltanto l’ammontare di rifiuti OQ è smaltito in modo improprio Una imposta sarà tuttavia difficile da riscuotere dato che vi sono illimitate possibilità di smaltimento improprio, il che rende i costi di monitoraggio e controllo molto elevati

, mentre i benefici privati sono i costi evitati. Uno strumento per raggiungere il livello ottimale di smaltimento corretto è di fissare un’imposta al livello T. Dato che l’imposta è più elevata del costo di uno smaltimento corretto per il segmento Q0Q, soltanto l’ammontare di rifiuti OQ è smaltito in modo improprio. Una imposta sarà tuttavia difficile da riscuotere dato che vi sono illimitate possibilità di smaltimento improprio, il che rende i costi di monitoraggio e controllo molto elevati.")

65

I depositi rifondibili

Un sistema di depositi rifondibili è simile all’imposta, ma invece di far pagare per lo smaltimento improprio, il deposito viene fatto pagare al consumatore quando acquista e verrà rimborsato quando il rifiuto viene riportato per essere smaltito in modo corretto Se il tasso del deposito è OT, il consumatore pagherà un deposito totale pari all’area OTBQO, ma troverà conveniente riciclare un ammontare pari a Q0Q dato che i costi di uno smaltimento corretto sono inferiori al deposito e riceverà un ammontare a QQ0BE come rimborso L’equilibrio si ha nel punto E con un costo sociale totale pari a OQE (danni dello smaltimento improprio) più QQ0E (costi privati di riciclaggio)

più QQ0E (costi privati di riciclaggio)")

66

Sussidi per l’inquinamento

MAC E F S O Q Qp

67

Sussidi per l’inquinamento

Questo tipo di incentivo economico paga all’inquinatore un ammontare fisso per ogni unità di riduzione dell’inquinamento. Se c’è un sistema di sussidi l’inquinatore valuterà se il costo di abbattere un’unità di inquinamento è minore del pagamento che riceverà se effettua la depurazione L’inquinatore godrà di un profitto netto nella misura in cui il sussidio unitario supera il costo di abbattimento. L’inquinatore ridurrà l’inquinamento fino a OQ dato che in E il sussidio è uguale al costo marginale di depurazione Riducendo l’inquinamento da Qp a Q l’impresa riceve un sussidio uguale a QQpFE mentre i costi di abbattimento sono QpEQ Se l’ammontare di un sussidio unitario è uguale a un’imposta unitaria, i due sistemi provocano la stessa reazione da parte dell’inquinatore

68

Sussidi per l’inquinamento

La differenza più importante fra tasse e sussidi è che i sussidi trasferiscono risorse a favore degli inquinatori che ricevono un pagamento, mentre con le tasse devono pagare La differenza non riguarda soltanto gli effetti distributivi dato che i sussidi rendono più profittevoli le imprese inquinanti, e quindi con i sussidi ci sarà nel settore una produzione maggiore che con le imposte Se un numero sufficiente di nuove imprese entrerà sul mercato grazie alla maggiore profittabilità garantita dai sussidi, ne può risultare, almeno inizialmente, un aumento dell’ammontare di inquinamento

69

La politica contro i cambiamenti climatici

70

La tassazione dell’energia

Per ridurre le emissioni di CO2 che rappresentano il fattore antropico più rilevante nella determinazione dei cambiamenti climatici uno strumento utilizzabile è la tassazione dell’energia I combustibili fossili rappresentano la fonte di emissioni più rilevante Altre fonti di emissioni di GHG sono l’agricoltura (N2O), la fermentazione intestinale del bestiame e lo smaltimento di rifiuti in discarica (metano)

, la fermentazione intestinale del bestiame e lo smaltimento di rifiuti in discarica (metano)")

71

Le emissioni di CO2 Negli Stati Uniti il 79,9% delle emissioni di gas a effetto serra (GHG) dipendono dalla combustione di combustibili fossili I quattro maggiori utilizzi dei combustibili fossili sono nell’industria, nei trasporti, nel residenziale e nel commercio Per l’elettricità le emissioni dipendono dall’uso di combustibili fossili nella generazione di energia elettrica, che a sua volta viene consumata nei diversi settori L’elettricità può essere generata da fonti che non emettono anidride carbonica

72

Le emissioni di CO2 Nell’Europa a 27 il totale delle emissioni ammonta ( 2010) a 4721 miliardi tCO2 Contribuisce per circa il 12% al totale delle emissioni di origine antropica a livello mondiale Nel periodo le emissioni totali sono diminuite del 15,5% nell’EU27 e del 10,6 nell’EU15 Le emissioni provengono per circa il 20% dal settore manifatturiero, per il 30% dalla produzione di energia, per l’8% dal residenziale, per il 3,1% dal settore commerciale, per il 10% dall’agricoltura, per il 24,3% dai trasporti

73

La carbon tax Per limitare le emissioni di CO2 si può utilizzare o una tassa sul consumo di energia o una tassa sul contenuto di carbonio di ciascuna fonte L’obiettivo del primo strumento è favorire il risparmio energetico facendo aumentare il costo dei combustibili La carbon tax permette di promuovere l’utilizzo di fonti di energia a minor contenuto di carbonio in quanto incide più direttamente sulla riduzione delle emissioni di anidride carbonica

74

La base imponibile della carbon tax

In linea di principio una tassa ottimale dovrebbe colpire tutte le attività che generano emissioni di GHG Le fonti di emissioni sono molteplici e alcune danno un contributo limitato ai cambiamenti climatici, ma la tassazione di queste fonti ha elevati costi amministrativi Per definire l’ottima base imponibile occorre confrontare i risparmi amministrativi di una base ristretta e i benefici in termini di efficienza di una base ampia Se i costi di abbattimento di una particolare fonte di emissioni sono molto ridotti, il costo totale di riduzione delle emissioni si riduce allargando la base imponibile

75

L’allargamento della base imponibile

An Ab

76

L’allargamento della base imponibile

La curva dei costi marginali di abbattimento MAC più ripida rappresenta una base imponibile ristretta Se allargando la base imponibile si possono includere emissioni con ridotti costi di abbattimento la curva ruota verso destra Il livello ottimale di abbattimento aumenta da An a Ab Il beneficio derivante da questo allargamento della base imponibile è pari al triangolo OAB

77

L’unità imponibile Un’unità di combustibile fossile emette una certa quantità di CO2 quando viene bruciata e vi è quindi perfetta proporzionalità fra input di combustibile e output (emissioni) Si deve scegliere se tassare le emissioni dove sono prodotte (principio di origine) o dove i prodotti vengono consumati (principio di destinazione) La scelta del soggetto d’imposta è legata alla minimizzazione dei costi di esazione e di monitoraggio Se il prelievo avviene upstream i costi sono più bassi: minor numero di contribuenti e più facilità di controllo

Si deve scegliere se tassare le emissioni dove sono prodotte (principio di origine) o dove i prodotti vengono consumati (principio di destinazione) La scelta del soggetto d’imposta è legata alla minimizzazione dei costi di esazione e di monitoraggio. Se il prelievo avviene upstream i costi sono più bassi: minor numero di contribuenti e più facilità di controllo.")

78

Le aliquote d’imposta Le stime dell’ottima aliquota variano ampiamente. In uno studio del 2005 l’IPCC ha passato in rassegna 100 paesi diversi e ha calcolato un’aliquota media di $12 per tCO2, ma le stime variano da $3 a $95, sottolineando che probabilmente si tratta di sottostime Il gettito atteso dipende dalla base imponibile e dall’elasticità delle emissioni rispetto all’imposta, ma negli Stati Uniti una stima di Metcalf (2008) calcola con un’aliquota modesta un gettito che potrebbe variare fra 75 e 100 miliardi di dollari, ma con un’aliquota di $25 per tCO2 potrebbe raggiungere nel 2015 una somma variabile fra 69 e 126 miliardi di dollari

calcola con un’aliquota modesta un gettito che potrebbe variare fra 75 e 100 miliardi di dollari, ma con un’aliquota di $25 per tCO2 potrebbe raggiungere nel 2015 una somma variabile fra 69 e 126 miliardi di dollari.")

79

Gli effetti distributivi

Hassett (2009) ha studiato l’impatto di un’imposta pari a $15/tCO2 nei bilanci familiari e ha rilevato che l’impatto di una carbon tax è probabilmente fortemente regressiva - con un carico che varia da $3.74 per il primo decile a $0.81 per il decile più elevato-, anche se la regressività tende a diminuire nel tempo in quanto l’imposta viene traslata in parte sui possessori della risorsa e sui proprietari del capitale La regressività può essere compensata utilizzando il gettito per ridurre il carico fiscale sui redditi da lavoro (imposte dirette o contributi sociali)

ha studiato l’impatto di un’imposta pari a $15/tCO2 nei bilanci familiari e ha rilevato che l’impatto di una carbon tax è probabilmente fortemente regressiva - con un carico che varia da $3.74 per il primo decile a $0.81 per il decile più elevato-, anche se la regressività tende a diminuire nel tempo in quanto l’imposta viene traslata in parte sui possessori della risorsa e sui proprietari del capitale. La regressività può essere compensata utilizzando il gettito per ridurre il carico fiscale sui redditi da lavoro (imposte dirette o contributi sociali)")

80

L’uso del gettito Il gettito può essere utilizzato per favorire la transizione verso una low-carbon economy, finanziando attività di ricerca e sviluppo volte a promuovere fonti di energia pulite e una maggiore efficienza energetica In presenza di una carbon tax possono essere rimossi i sussidi che vengono concessi alle fonti rinnovabili in quanto già favorite dall’aggravio di imposta sulle fonti che generano emissioni di anidride carbonica Il gettito può essere utilizzato per promuovere le tecnologie di carbon capture and storage o per migliorare la rete di trasmissione di energie rinnovabili (energia eolica o solare)

")

81

Carbon tax e commercio internazionale

Se la carbon tax viene imposta unilateralmente si pone il problema della competitività rispetto ai paesi che non l’hanno introdotta Si possono manifestare fenomeni di carbon leakage, ossia di delocalizzazione della produzione, con effetti negativi sia dal punto di vista economico che ambientale Nel paese di destinazione l’efficienza economica ed energetica può essere inferiore L’imposta ambientale ha un effetto distorsivo sugli scambi internazionali

82

I border tax adjustments (BTA)

L’aggiustamento fiscale alla frontiera implica l’imposizione di una tassa sulle importazioni per compensare l’imposizione che grava sulla produzione domestica e il ristorno della tassazione domestica sulle esportazioni Se due paesi gravano con aliquote simili le emissioni di anidride carbonica (hanno lo stesso carbon price) i BTA non sono necessari Se i carbon prices sono diversi, i BTA garantiscono un level playing field e evitano distorsioni alla concorrenza di origine fiscale

i BTA non sono necessari. Se i carbon prices sono diversi, i BTA garantiscono un level playing field e evitano distorsioni alla concorrenza di origine fiscale.")

83

Gli effetti dei BTA Il gettito dei diritti compensativi all’importazione e dei ristorni all’esportazione può essere diverso in quanto si possono scambiare, oltre a prodotti carbon intensive, servizi o prodotti non carbon intensive L’allocazione del gettito dipende dall’adozione di un origin o un destination system. I paesi che importano beni carbon intensive ottengono un gettito se adottano il principio di destinazione, mentre i paesi esportatori di beni carbon intensive hanno un gettito con il principio di origine

84

Gli effetti dei BTA Per il petrolio, nel caso che l’estrazione avvenga nel paese A e la raffinazione e il consumo nel paese B, se la carbon tax viene prelevata al pozzo e non vi sono BTA il paese A trattiene il gettito. Se in entrambi i paesi vi sono BTA, il paese B importa il petrolio netto da imposta e lo grava al consumo, ottenendo così un gettito addizionale. Il BTA trasferisce il gettito dal paese esportatore al paese importatore Se l’imposta viene prelevata al momento della raffinazione o del consumo il BTA non produce effetti sulla destinazione del gettito

85

Problemi legali con i BTA

Le regole del Gatt consentono di imporre una tassa sulle importazioni se vi è una tassa domestica sui like products. I concetti rilevanti sono quindi due: likeness e product Il concetto di likeness non considera i metodi di produzione. Due prodotti sono simili se hanno la stessa destinazione (utilizzazione), anche se i rispettivi metodi di produzione sono diversi Se quindi un prodotto estero utilizza il carbone come fonte di energia e il prodotto domestico energia idro-elettrica non si può tassare all’importazione con aliquota più elevata di quella interna per tener conto delle maggiori emissioni del bene importato

, anche se i rispettivi metodi di produzione sono diversi. Se quindi un prodotto estero utilizza il carbone come fonte di energia e il prodotto domestico energia idro-elettrica non si può tassare all’importazione con aliquota più elevata di quella interna per tener conto delle maggiori emissioni del bene importato.")

86

Problemi legali con i BTA

La tassa domestica deve essere sul prodotto, mentre l’oggetto della carbon tax sono le emissioni di carbonio La tassa domestica può variare a seconda della fonte di energia utilizzata, quindi dipende dal metodo di produzione, che non viene considerato dalle regole del Gatt come una caratteristica che differenzia il prodotto In definitiva, le regole del Gatt che prevedono la possibilità di imporre una tassa alle importazioni pari a quella che grava sui like products domestici non sembrano facilmente applicabili nel caso della carbon tax

87

Problemi legali con i BTA

La giustificazione dei BTA si può trovare nella “eccezione ambientale” alle regole del Gatt (articolo XX), che consente di imporre misure di restrizione all’import “relating to the conservation of exhaustible natural resources if such measures are made effective in conjunction with restrictions on domestic production or consumption” Tali misure sono consentite “subject to the requirement that such measures are not applied in a manner which would constitute a means of arbitrary or unjustifiable discrimination between countries where the same conditions prevail, or a disguised restriction on international trade”

, che consente di imporre misure di restrizione all’import relating to the conservation of exhaustible natural resources if such measures are made effective in conjunction with restrictions on domestic production or consumption Tali misure sono consentite subject to the requirement that such measures are not applied in a manner which would constitute a means of arbitrary or unjustifiable discrimination between countries where the same conditions prevail, or a disguised restriction on international trade")

88

La determinazione del carbon content

L’imposizione di BTA presuppone la determinazione del carbon content dei beni importati Si può determinare facendo riferimento alle emissioni domestiche con il metodo di produzione più diffuso. Ma spesso le importazioni sono state prodotte con metodi di produzione diversi Se si vuole imporre un BTA corretto occorre fare riferimento al metodo di produzione più diffuso nel paese produttore Il problema consiste nell’ottenere adeguate informazioni da parte del paese esportatore In definitiva, i BTA dovrebbero essere utilizzati nei confronti dei paesi che non hanno un carbon price e imposti soltanto sui beni maggiormente carbon intensive

89

La politica europea per ridurre le emissioni di CO2

90

La proposta europea di una carbon-energy tax

Nel 1992 (in vista della Conferenza di Rio) l’UE ha proposto una carbon-energy tax, con l’obiettivo di promuovere il risparmio energetico e il fuel- switching verso fonti di energia con minor contenuto di carbonio Caratteri positivi della proposta: a) gradualismo. L’aliquota iniziale è di $ 3 al barile e aumenta di un dollaro ogni anno. A regime è di $ 10 al barile (con un prezzo del barile all’epoca intorno ai $ 20); b) revenue-neutrality. Il gettito viene riciclato sotto forma di riduzione dei contributi sociali. L’idea sottostante è il doppio dividendo (ambientale e occupazionale)

l’UE ha proposto una carbon-energy tax, con l’obiettivo di promuovere il risparmio energetico e il fuel- switching verso fonti di energia con minor contenuto di carbonio. Caratteri positivi della proposta: a) gradualismo. L’aliquota iniziale è di $ 3 al barile e aumenta di un dollaro ogni anno. A regime è di $ 10 al barile (con un prezzo del barile all’epoca intorno ai $ 20); b) revenue-neutrality. Il gettito viene riciclato sotto forma di riduzione dei contributi sociali. L’idea sottostante è il doppio dividendo (ambientale e occupazionale)")

91

I limiti della proposta

L’introduzione dell’imposta in Europa è condizionata a scelte analoghe negli altri paesi industrializzati. In questo modo non si riuscirà mai introdurre una nuova imposta ambientale Esenzioni per i settori maggiormente energy-intensive. Si annullano gli effetti positivi sull’ambiente. Scelta dettata dal timore di ripercussioni negative sulla competitività dell’industria europea e di carbon leakages La proposta della Commissione non è stata approvata dal Consiglio (opposizione inglese e dei paesi catching-up)

")

92

Gli impegni di Kyoto Sulla base del Protocollo di Kyoto i 15 paesi membri dell’UE ai tempi della firma si sono impegnati a ridurre le emissioni di sei GHG nel periodo dell’8% al di sotto del livello 1990 (per l’Italia l’impegno è per una riduzione al 92,5% dell’anno base) Nel 2010 le emissioni nell’UE-15 si trovano al disotto dell’11% rispetto al La EEA stima che le emissioni nel 2011 siano scese ulteriormente fino al 14% al di sotto del livello dell’anno base L’UE si è impegnata unilateralmente a ridurre le emissioni del 20% rispetto al 1990 entro il 2020

Nel 2010 le emissioni nell’UE-15 si trovano al disotto dell’11% rispetto al La EEA stima che le emissioni nel 2011 siano scese ulteriormente fino al 14% al di sotto del livello dell’anno base. L’UE si è impegnata unilateralmente a ridurre le emissioni del 20% rispetto al 1990 entro il")

93

I permessi negoziabili

Per combattere i cambiamenti climatici l’Unione europea ha adottato una Direttiva (2003/87) che definisce “A scheme for greenhouse gas emissions allowance trading within the Community” (ETS) Rientrano nel sistema più di utilities che producono energia elettrica, un’ampia gamma di impianti industriali energy-intensive e le linee aeree commerciali Circa il 50% delle emissioni nell’UE sono coperte dall’ETS Nel 2020 le emissioni dei settori coperti dal ETS dovranno essere inferiori del 21% rispetto al 2005

che definisce A scheme for greenhouse gas emissions allowance trading within the Community (ETS) Rientrano nel sistema più di utilities che producono energia elettrica, un’ampia gamma di impianti industriali energy-intensive e le linee aeree commerciali. Circa il 50% delle emissioni nell’UE sono coperte dall’ETS. Nel 2020 le emissioni dei settori coperti dal ETS dovranno essere inferiori del 21% rispetto al")

94

I permessi negoziabili

L’ETS prevede che entro i limiti fissati per ciascun paese le imprese dei settori coinvolti ricevano - o comprino - dei permessi che sono negoziabili con altri operatori Si possono anche acquistare in misura limitata crediti attraverso progetti di riduzione delle emissioni in altre parti del mondo Alla fine di ogni anno le imprese devono consegnare un numero di permessi sufficienti per coprire le proprie emissioni. In caso contrario sono previste pesanti sanzioni Se un’impresa ha un eccesso di permessi può utilizzarli in seguito o venderli sul mercato

95

L’allocazione dei permessi

I permessi vengono inizialmente allocati gratuitamente (l’ETS opera dal 2005) La revisione del 2009 ha definito le regole per la terza fase che va dal 2013 al 2020 La distribuzione gratuita sarà gradualmente sostituita da un sistema allocativo fondato sulla vendita all’asta dei permessi. Nel 2013 più del 40% dei permessi saranno venduti all’asta e questa percentuale verrà progressivamente aumentata Per i permessi emessi gratuitamente vengono fissati rigidi benchmarks di efficienza nelle emissioni ei permessi

La revisione del 2009 ha definito le regole per la terza fase che va dal 2013 al La distribuzione gratuita sarà gradualmente sostituita da un sistema allocativo fondato sulla vendita all’asta dei permessi. Nel 2013 più del 40% dei permessi saranno venduti all’asta e questa percentuale verrà progressivamente aumentata. Per i permessi emessi gratuitamente vengono fissati rigidi benchmarks di efficienza nelle emissioni. ei permessi.")

96

Limiti del sistema delle quote

I prezzi dei permessi sono volatili. A seguito della crisi i prezzi, che a metà 2008 avevano raggiunto i 30 euro per tCO2, scendono a 8 euro. Ma attualmente (media del mese di febbraio 2013) il prezzo è crollato a € 4,61 Vi è un surplus di permessi a seguito della crisi, con un impatto negativo sul mercato dei permessi e, a lungo termine, sulla possibilità di raggiungere i targets fissati

il prezzo è crollato a € 4,61. Vi è un surplus di permessi a seguito della crisi, con un impatto negativo sul mercato dei permessi e, a lungo termine, sulla possibilità di raggiungere i targets fissati.")

97

Limiti del sistema delle quote

Nella prima fase le imprese godono di windfall profits in quanto ricevono assets gratuiti con l’assegnazione dei permessi Il valore di mercato dei permessi è visto dalle imprese come una compensazione per far fronte ai costi di abbattimento (ma allora non si applica il polluter pays principle) L’ETS non include settori come l’edilizia, gran parte del trasporto, i piccoli impianti industriali, l’agricoltura e le famiglie, che rappresentano il 50% del totale delle emissioni di CO2, con l’assenza di tassazione di una quota importante di emissioni

L’ETS non include settori come l’edilizia, gran parte del trasporto, i piccoli impianti industriali, l’agricoltura e le famiglie, che rappresentano il 50% del totale delle emissioni di CO2, con l’assenza di tassazione di una quota importante di emissioni.")

98

Un confronto fra tasse e permessi

I permessi incidono sui prezzi al consumo e hanno quindi un tax interaction effect simile alle tasse (effetti negativi sull’offerta di lavoro), ma se assegnati gratuitamente non generano entrate e il revenue recycling effect è assente. Il welfare total cost è più elevato rispetto alle tasse ambientali (letteratura sul doppio dividendo, Bovenberg e Goulder) Il riciclaggio del gettito può mitigare l’effetto regressivo delle imposte sull’energia. Misure compensative analoghe non possono essere finanziate con il sistema dei permessi allocati gratuitamente

, ma se assegnati gratuitamente non generano entrate e il revenue recycling effect è assente. Il welfare total cost è più elevato rispetto alle tasse ambientali (letteratura sul doppio dividendo, Bovenberg e Goulder) Il riciclaggio del gettito può mitigare l’effetto regressivo delle imposte sull’energia. Misure compensative analoghe non possono essere finanziate con il sistema dei permessi allocati gratuitamente.")

99

Il valore attuale dei permessi sul mercato

Il governo francese ha proposto una carbon tax, contestata dal Consiglio Costituzionale per le troppe esenzioni concesse, che prevedeva un tasso di 17 euro per tCO2 Attualmente il prezzo dei permessi sul mercato dei diritti è pari a circa 4,60 euro per tCO2 Dato che 1 tCO2 viene emessa da tep, ossia da 2.23 barili di petrolio, questo prezzo equivale a un prelievo di circa € 2,00 (= $ 2,62) al barile Con un prezzo del petrolio di circa $ il prelievo per ogni barile è pari a circa il 2,8% Per memoria, la Proposta di Direttiva del 1992 prevedeva, a regime, un prelievo pari a $ 10 al barile, con un prezzo del barile intorno a $ 20

al barile. Con un prezzo del petrolio di circa $ il prelievo per ogni barile è pari a circa il 2,8% Per memoria, la Proposta di Direttiva del 1992 prevedeva, a regime, un prelievo pari a $ 10 al barile, con un prezzo del barile intorno a $ 20.")

100

La carbon tax come integrazione dell’ETS

Per superare il limite più rilevante dei permessi occorre fissare un floor price che riduca la voltalità dei prezzi e garantisca così la redditività degli investimenti necessari per promuovere una low carbon economy. Una carbon tax generalizzata può svolgere questa funzione Con la carbon tax si ottiene un gettito che può essere utilizzato o per finanziare gli investimenti ovvero per ridurre altre imposte distorsive, mentre l’ETS genera rendite delle imprese Ma la carbon tax deve essere coordinata con il sistema dei permessi

101

Consumo vs produzione di CO2

L’approccio di Kyoto fissa targets per la produzione di anidride carbonica. Ogni paese deve limitare la quantità di emissioni nel suo territorio Molti paesi si sono de-industrializzati e importano i beni di consumo da paesi con bassi costi del lavoro (si produce e si emette in Cina, ma si consuma in Europa e negli Usa) Se si grava sulla produzione, e non sul consumo di CO2, viene incentivato il carbon leakage verso paesi che non hanno introdotto un prezzo per le emissioni di CO2 Fra il 1990 e il 2005 la produzione di CO2 in UK è diminuita del 15% per la de-industrializzazione e il passaggio dal carbone al gas nella produzione di elettricità. Ma se si misura il consumo di CO2, aggiungendo le importazioni di carbonio e il settore aereo e marittimo, le emissioni in UK sono aumentate del 19% (Helm, 2007)

Se si grava sulla produzione, e non sul consumo di CO2, viene incentivato il carbon leakage verso paesi che non hanno introdotto un prezzo per le emissioni di CO2. Fra il 1990 e il 2005 la produzione di CO2 in UK è diminuita del 15% per la de-industrializzazione e il passaggio dal carbone al gas nella produzione di elettricità. Ma se si misura il consumo di CO2, aggiungendo le importazioni di carbonio e il settore aereo e marittimo, le emissioni in UK sono aumentate del 19% (Helm, 2007)")

102

La base imponibile della carbon tax

La carbon tax è prelevata su carbone, gas e oli minerali sulla base del rispettivo contenuto di carbonio Per l’elettricità la carbon tax è un prelievo sugli inputs energetici, e non sull’output. Un’imposta sull’output può favorire il risparmio energetico, ma non incentiva il fuel-switching Nel settore elettrico i sussidi per le energie rinnovabili possono essere eliminati in quanto la carbon tax renderebbe più convenienti le tecnologie a basso contenuto di carbonio

103

Il problema della competitività

Per non incidere sulla competitività e per evitare i carbon leakages delle imprese energy-intensive, l’introduzione dell’imposta dovrebbe essere accompagnato da una tassazione alla frontiera pari a quella che grava sulla produzione domestica (cercando di evitare contrasti con le regole del WTO) Per ragioni pratiche la si potrebbe applicare inizialmente soltanto nei settori energy-intensive Per l’elettricità si potrebbe tener conto del mix energetico del paese d’origine

Per ragioni pratiche la si potrebbe applicare inizialmente soltanto nei settori energy-intensive. Per l’elettricità si potrebbe tener conto del mix energetico del paese d’origine.")

104

La revisione della ETD La tassazione dell’energia è fondamentale per contrastare in Europa i cambiamenti climatici in quanto il consumo di energia è responsabile del 79% delle emissioni totali di gas ad effetto serra Per raggiungere gli obiettivi fissati per l’Unione nel quadro della Strategia Europa 2020 la Commissione europea ha presentato una proposta di revisione della Direttiva 2003/96 (ETD – Energy Taxation Directive) con questi due obiettivi prioritari bilanciare il carico fiscale fra i combustibili, incluse le energie rinnovabili, in modo obiettivo, fondato sul contenuto energetico e sulle emissioni di CO2 fissare un prezzo per le emissioni di CO2 non coperte dall’Emission Trading System (ETS).

con questi due obiettivi prioritari. bilanciare il carico fiscale fra i combustibili, incluse le energie rinnovabili, in modo obiettivo, fondato sul contenuto energetico e sulle emissioni di CO2. fissare un prezzo per le emissioni di CO2 non coperte dall’Emission Trading System (ETS).")

105

Gli obiettivi della proposta

La proposta non prevede un aumento del gettito fiscale. Le risorse addizionali devono essere utilizzate per ridurre il carico fiscale sui redditi da lavoro, per incentivare i processi di R&D in una direzione favorevole all’ambiente e per mitigare l’impatto sulle famiglie a basso reddito delle politiche di riduzione delle emissioni L’uso del gettito non coincide con quanto previsto dalla legge delega per la riforma fiscale in Italia Gli stati membri devono mantenere nella legislazione fiscale interna i rapporti fra i tassi che gravano sulle diverse fonti di energia previsti dalla Direttiva In Europa, fra il 1995 e il 2008 il gettito delle imposte ambientali e sull’energia si è ridotto dell’1%, lasciando spazio per un incremento del prelievo in questo settore

106

I limiti dell’ETD attuale

L’ETD fissa tassi minimi per la tassazione dei prodotti energetici utilizzati come carburanti per motori o come combustibili per riscaldamento e dell’elettricità. Questi tassi minimi non riflettono né il contenuto energetico, né le emissioni di CO2 L’ETD non fornisce incentivi congrui con gli obiettivi della politica energetica europea, favorendo l’utilizzo del carbone come combustibile per il riscaldamento e discriminando nei confronti delle energie rinnovabili Con un sistema di tassazione che prenda come unità di riferimento i volumi, l’etanolo risulta il prodotto energetico più fortemente tassato

107

La tassazione commisurata alla CO2

La nuova proposta della Commissione spezza in due parti il tasso minimo di tassazione dei prodotti energetici La tassazione commisurata alla CO2, fondata sulle emissioni di anidride carbonica dei prodotti energetici, è fissata al livello di € 20 per tonnellata di CO2 (fuel switching) Il tasso è invece zero per i bio-carburanti che soddisfino i criteri stabiliti dall’articolo 17 della Direttiva 2009/28 La tassazione si applica a tutte le emissioni non incluse nell’ETS La tassa CO2 seguirà l’evoluzione del prezzo di mercato dei permessi di emissione nell’ambito dell’ETS

Il tasso è invece zero per i bio-carburanti che soddisfino i criteri stabiliti dall’articolo 17 della Direttiva 2009/28. La tassazione si applica a tutte le emissioni non incluse nell’ETS. La tassa CO2 seguirà l’evoluzione del prezzo di mercato dei permessi di emissione nell’ambito dell’ETS.")

108

La tassazione commisurata all’energia

La tassazione generale sul consumo di energia è fondata sul contenuto energetico misurato in Gigajoule (energy saving) Per i carburanti per motori il livello minimo di tassazione è fissato a 9,6 euro per Gigajoule, che corrisponde al tasso minimo attuale applicabile per la benzina meno la parte del minimo corrispondente all’aliquota CO2 Per i combustibili da riscaldamento si applica il tasso minimo corrente per l’elettricità di 0,15 euro per Gigajoule, prendendo in considerazione il contenuto energetico di ogni prodotto I tassi minimi della tassazione generale sul consumo di energia verrà automaticamente allineato all’evoluzione del livello dei prezzi per mantenere invariata la tassazione in termini reali

Per i carburanti per motori il livello minimo di tassazione è fissato a 9,6 euro per Gigajoule, che corrisponde al tasso minimo attuale applicabile per la benzina meno la parte del minimo corrispondente all’aliquota CO2. Per i combustibili da riscaldamento si applica il tasso minimo corrente per l’elettricità di 0,15 euro per Gigajoule, prendendo in considerazione il contenuto energetico di ogni prodotto. I tassi minimi della tassazione generale sul consumo di energia verrà automaticamente allineato all’evoluzione del livello dei prezzi per mantenere invariata la tassazione in termini reali.")

109

Calcolo dell’aliquota minima sulla benzina

Aliquota attuale: € 359 per 1000 litri Tassa CO2 (2,27 tonnellate di CO2 per 1000 litri di benzina) x € 20 = € 45,4 Tassa sul contenuto di energia (359 – 45,4) = € 313,6 → tasso minimo attuale sulla benzina meno tassa CO2 € 313,6 / 32,8 GJ (contenuto energetico in 1000 litri di benzina) = € 9,6/GJ → tassa per unità di energia

x € 20 = € 45,4. Tassa sul contenuto di energia. (359 – 45,4) = € 313,6 → tasso minimo attuale sulla benzina meno tassa CO2. € 313,6 / 32,8 GJ (contenuto energetico in 1000 litri di benzina) = € 9,6/GJ → tassa per unità di energia.")

110

Credito fiscale e carbon leakage

Per i settori esposti al rischio di carbon leakage, ossia di trasferimento della produzione in paesi che non applichino livelli analoghi di tassazione dei prodotti energetici, la proposta introduce un sistema analogo all’allocazione gratuita di permessi di emissione nell’ambito dell’ETS In questi settori agli impianti industriali soggetti alla tassa CO2 viene concesso un credito fiscale lump-sum calcolato sulla base di un combustibile usato come benchmark (il gas naturale), in modo tale da evitare il carbon leakage, ma di mantenere gli effetti incentivanti della tassazione

, in modo tale da evitare il carbon leakage, ma di mantenere gli effetti incentivanti della tassazione.")

111

L’impatto della proposta

Vengono ipotizzati due scenari - nel primo si ipotizza che gli Stati aggiungano l’aliquota di € 20 dell’imposta CO2 alle aliquote nazionali preesistenti, che diventano in questo caso le aliquote dell’imposta commisurata al contenuto energetico - nel secondo scenario si assume che gli Stati rivedano le loro aliquote per raggiungere il minimo fissato a livello europeo per la tassazione generale sull’energia, aggiungendo poi la quota di € 20 per la tassazione CO2

112

I due scenari Scenario 1 Scenario 2

Variazione annuale del gettito fiscale Riduzione delle emissioni di CO2 nei settori non ETS nel 2020 Variazione % nel reddito reale delle famiglie nel 2020 Scenario 1 + 39,6 miliardi di euro - 4% + 0,29% Scenario 2 + 20 miliardi di euro - 0,84% + 0,08%

113

Effetti economici e ambientali

L’impatto sulle emissioni di CO2 è rilevante e pari al 2% delle emissioni totali di anidride carbonica o al 4% delle emissioni al di fuori del ETS La revisione della ETD porterà ad un aumento dell’occupazione che raggiungerà 1 milione di nuove unità nel 2030 L’aumento del Pil indotto dalla manovra fiscale – crescita della tassazione sui prodotti energetici e riduzione delle imposte sui redditi da lavoro – sarà pari allo 0,27%.

114

La carbon tax come floor price per l’ETS

Per raggiungere l’obiettivo della riduzione necessaria delle emissioni di CO2, un floor price per i permessi deve essere fissato a un livello adeguato per garantire l’economicità di investimenti low carbon Se viene introdotta una carbon tax con un tasso proporzionale al contenuto di carbonio di ogni fonte energetica, nei settori soggetti al regime di cap and trade non si applica la quota CO2 nella tassazione delle fonti energetiche, ma per eliminare i rischi legati alla volatilità dei prezzi dei permessi sul mercato occorre garantire che il prezzo dei permessi non scenda al di sotto dell’aliquota della tassa sul carbonio

115

Le imposte ambientali in Italia

116

Le entrate della PA (anni 1990-2010)

Negli ultimi vent’anni il gettito delle imposte indirette è cresciuto grazie soprattutto all’Iva sui beni importati dai paesi extra-EU27, mentre la crisi ha fatto leggermente diminuire il gettito dell’Iva interna Il gettito della PA dipende largamente dalle imposte sui redditi da lavoro, mentre più limitato è il ruolo delle imposte sui consumi, che è inferiore rispetto alla media dei paesi europei. Sembra esservi spazio per un aumento della tassazione ambientale In questo periodo è fortemente aumentato il grado di autonomia fiscale degli enti locali che è passato dal 15,7% del 1990 al 42,8% nel 2011

117

Le entrate della PA (anni 1990-2010)

Imposte dirette Imposte indirette Contributi sociali

118

Il gettito delle imposte ambientali (anni 1990-2010)

In vent’anni il gettito delle imposte ambientali è passato dal 22,3 miliardi nel 1990 a 37,8 nel 2000 e 40,5 nel 2010 ma, come percentuale sul Pil, la quota è rimasta praticamente stabile dal 1990 al 2000 (3,7% e 3,6%), mentre si è ridotta fino a 2,60% nel 2010 La riduzione è imputabile quasi esclusivamente alle imposte sull’energia, con una quota sul Pil che è scesa dal 2,74% al 2,01% Le imposte sull’energia rappresentano la quota più elevata (circa l’80%) di questi tributi, mentre le imposte sui trasporti contribuiscono per il 19%

, mentre si è ridotta fino a 2,60% nel La riduzione è imputabile quasi esclusivamente alle imposte sull’energia, con una quota sul Pil che è scesa dal 2,74% al 2,01% Le imposte sull’energia rappresentano la quota più elevata (circa l’80%) di questi tributi, mentre le imposte sui trasporti contribuiscono per il 19%")

119

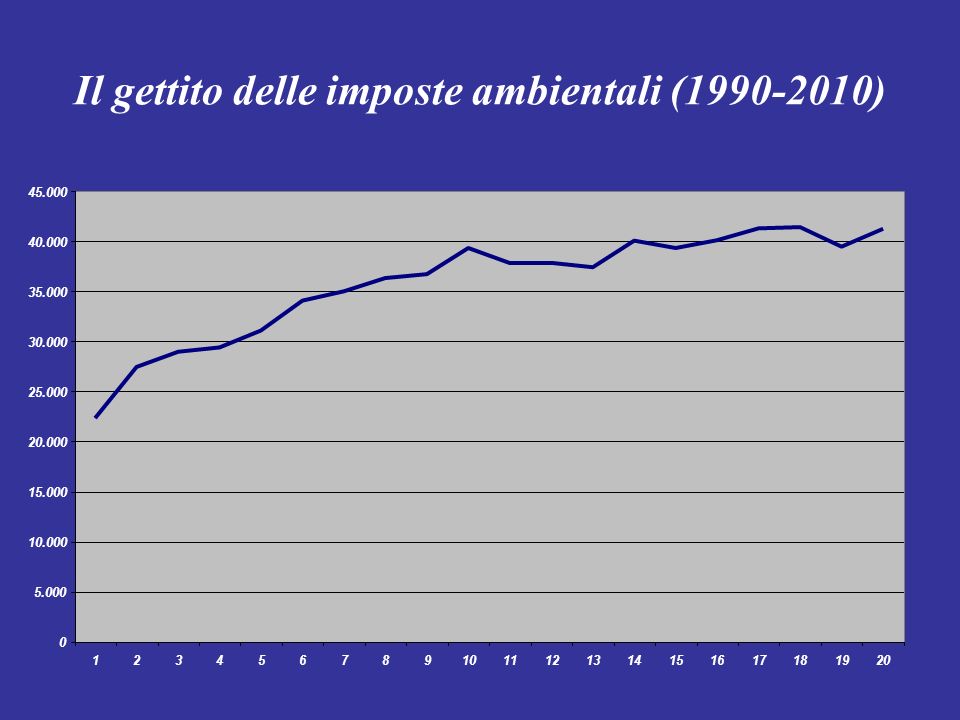

Il gettito delle imposte ambientali (1990-2010)

5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

120

Le imposte ambientali in % del Pil (1990-2010)

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

121

Il gettito delle imposte ambientali (1990-2010)

Sul totale del gettito delle imposte ambientali (40,5 miliardi) le imposte sull’energia contribuiscono con 31,2 miliardi e quelle sui trasporti con 8,7 miliardi Le imposte puramente ambientali danno un gettito molto limitato (0,5 miliardi), di cui: 186 milioni dalla tassa sulle discariche, 15 milioni dalla tassa sull’inquinamento da SO2 e NOx e 289 milioni dalla tassa provinciale sulla protezione ambientale

le imposte sull’energia contribuiscono con 31,2 miliardi e quelle sui trasporti con 8,7 miliardi. Le imposte puramente ambientali danno un gettito molto limitato (0,5 miliardi), di cui: 186 milioni dalla tassa sulle discariche, 15 milioni dalla tassa sull’inquinamento da SO2 e NOx e 289 milioni dalla tassa provinciale sulla protezione ambientale.")

122

Il gettito delle imposte ambientali (1990-2010)

Fra le imposte sull’energia il gettito maggiore lo dà l’accisa sugli oli minerali (22,7 miliardi nel 2010) seguita dall’imposta di consumo sul metano (4,8 miliardi) e sull’elettricità (2,9 miliardi), che dal 2012 include anche la sovrimposta provinciale sull’elettricità Fra le imposte che gravano sui trasporti il gettito più elevato lo fornisce la tassa automobilistica pagata dalle famiglie (4,3 miliardi)

seguita dall’imposta di consumo sul metano (4,8 miliardi) e sull’elettricità (2,9 miliardi), che dal 2012 include anche la sovrimposta provinciale sull’elettricità. Fra le imposte che gravano sui trasporti il gettito più elevato lo fornisce la tassa automobilistica pagata dalle famiglie (4,3 miliardi)")

123

Il gettito delle imposte ambientali (1990-2010)

Alcune tasse ambientali sono legate al contesto territoriale e rappresentano uno strumento per far sì che i cittadini e gli utilizzatori dei servizi locali contribuiscano a coprirne il costo Alcuni di questi prelievi non sono inclusi nei database dell’Istat: a livello regionale, i diritti sul prelievo dell’acqua, le tasse di licenza regionali e le tasse regionali di concessione, mentre a livello municipale/provinciale non sono inclusi i diritti di concessione, i diritti sulla pubblicità, i diritti di parcheggio, il road pricing, le multe e i diritti di costruzione A livello locale il gettito di questi diritti rappresenta i1 17,7% delle risorse proprie municipali, al netto dei trasferimenti intergovernativi

124

Le imposte sugli oli minerali, l’elettricità e il metano

La tassazione sull’energia ha scopi prevalentemente fiscali, ma incide anche sui comportamenti in senso favorevole all’ambiente. Può essere utilizzata anche per finalità redistributive e per fini di politica industriale Recentemente viene finalizzata anche per favorire l’uso di energie rinnovabili L’energia viene tassata con un’accisa sugli oli minerali (con un’aliquota monetaria fissa per unità di prodotto) e con un’imposta di consumo sul carbone, il metano e l’elettricità. E’ inoltre soggetta all’Iva Facilità di accertamento (limitato numero di unità imponibili per l’accisa)

e con un’imposta di consumo sul carbone, il metano e l’elettricità. E’ inoltre soggetta all’Iva. Facilità di accertamento (limitato numero di unità imponibili per l’accisa)")

125

Le aliquote sui prodotti energetici (1° gennaio 2013)

Uso carburazione Uso riscaldamento Uso industriale Benzina € /1000 litri Kerosene € /1000 litri Gasolio € /1000 litri € /1000 litri GPL € /1000 kg € /1000 kg Carbone, Lignite, Coke Imprese € 4.60/1000 kg Altri € 9.20/1000 kg Gas naturale € /m3 Quattro classi (*) € / m3 1) € 0.044/m3 2) € 0.175/m3 3) € 0.170/m3 4) € 0.186/m3 Le 4 classi sono le seguenti: consumo fino a 120 m3 per anno; consumo maggiore di 120 m3 e fino a 480 m3 per anno; consumo maggiore di 480 m3 e fino a 1560 m3 per anno; consumo maggiore di 1560 m3 per anno