Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Scenario economico e scelte finanziarie

2

A che punto siamo della crisi?

Cosa sta succedendo a mercati finanziari ed economie? Cosa possiamo aspettarci e come dobbiamo comportarci nelle decisioni finanziarie per la congregazione?

3

A che punto siamo della crisi?

4

Fase 1 2007/2008 Lo scoppio della crisi

5

Fase 1 I paesi sviluppati scoprono di essere troppo indebitati,

deboli economicamente e instabili

6

Troppo debito Troppi strumenti finanziari Troppa poca trasparenza Sistema finanziario drogato Troppi squilibri internazionali

7

Il picco della crisi: Lehman

8

Fase 2 2008/2010 La reazione

9

Fase 2 Prima di tutto sopravvivere Tassi a zero, interventi

pubblici mai visti e salvataggi per evitare il collasso.

10

Gli stati hanno speso la loro ‘credibilita’ per salvare il sistema.

11

Con tanta spesa pubblica

8%-10%

12

Con tassi a zero

13

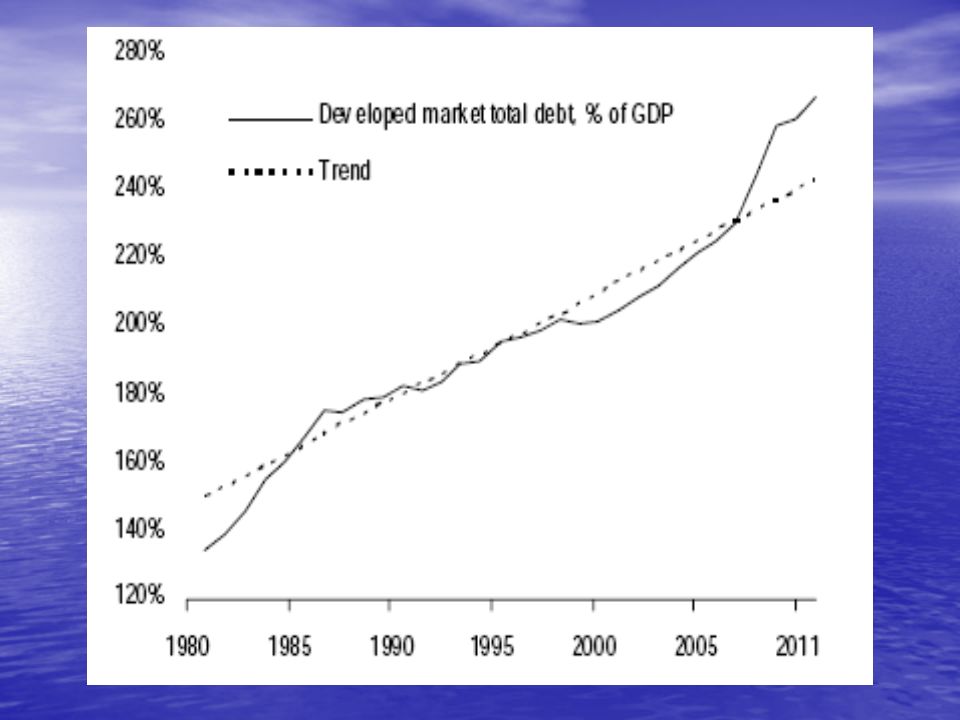

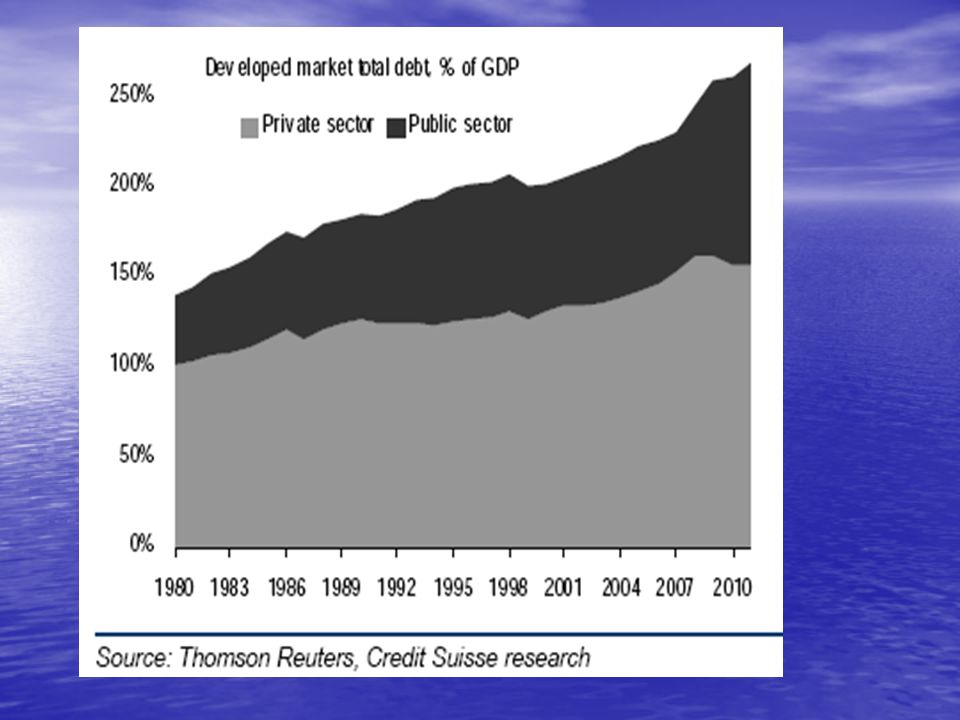

Il debito totale e’ aumentato sia in termini assoluti che rispetto al

Prodotto Interno lordo

16

Fase 3 2011/? Paura Dilemma politico Ritorno alla instabilità

17

Da giugno si è scoperto di nuovo che il mondo è fragile Ancor piu’ di prima

18

si e’ temuto il default degli

Per la prima volta si e’ temuto il default degli USA

19

Si è abbassato il rating

Per la prima volta Si è abbassato il rating Degli USA..

20

Il collasso dei debiti pubblici

In Europa si è temuto Il collasso dei debiti pubblici

21

Non solo Grecia

22

Rendimento al 43%

23

-46% su titoli a due anni

24

Portogallo, Irlanda, Spagna…Italia

25

Anche i titoli obbligazionari

delle banche…

26

Bank of America FRN 2014

27

mercati azionari

28

mercati azionari -26% -17%

29

MSCI in Euro -20%

30

Azioni di banche -65%

31

Azioni di banche -55%

32

Gli investitori hanno cercato

Rifugio

33

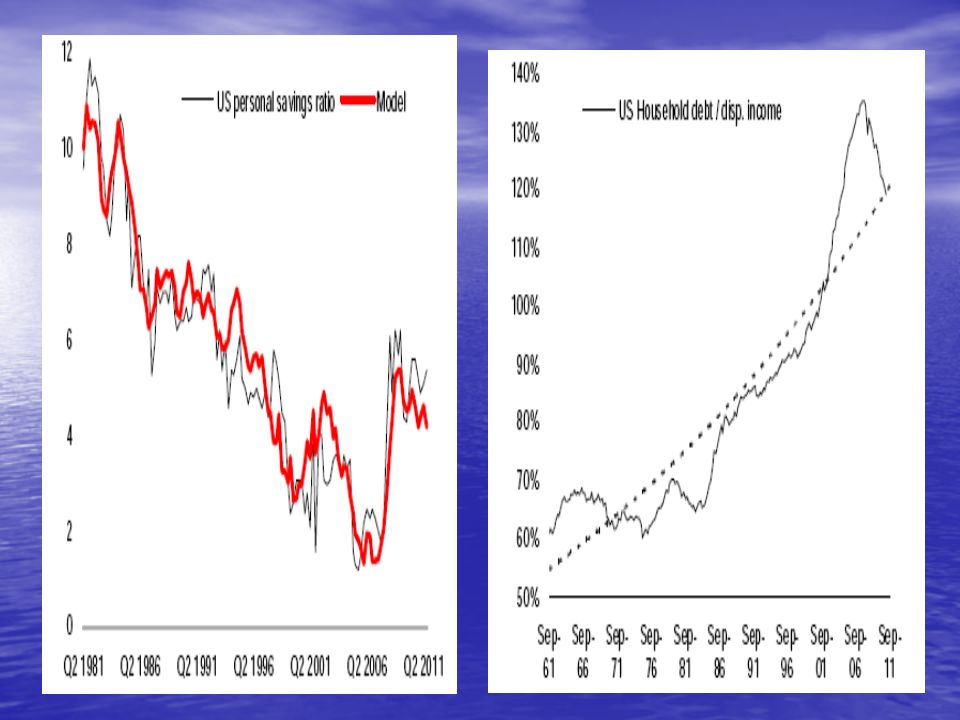

oro

34

Franco svizzero

35

E che ci sono ancora troppi

Debiti.

36

Per questo il credito fa paura. Anche quello degli stati

37

Quanto costa proteggersi dal rischio ‘Stati’?

Greece 23 % UK ,80% Port ,50% German 0,80% Ireland 8,5% Spain 3,8% Italy 3,8% France 1,7% USA ,51%

38

Il dilemma per gli stati oggi è Salvaguardare il creditore o

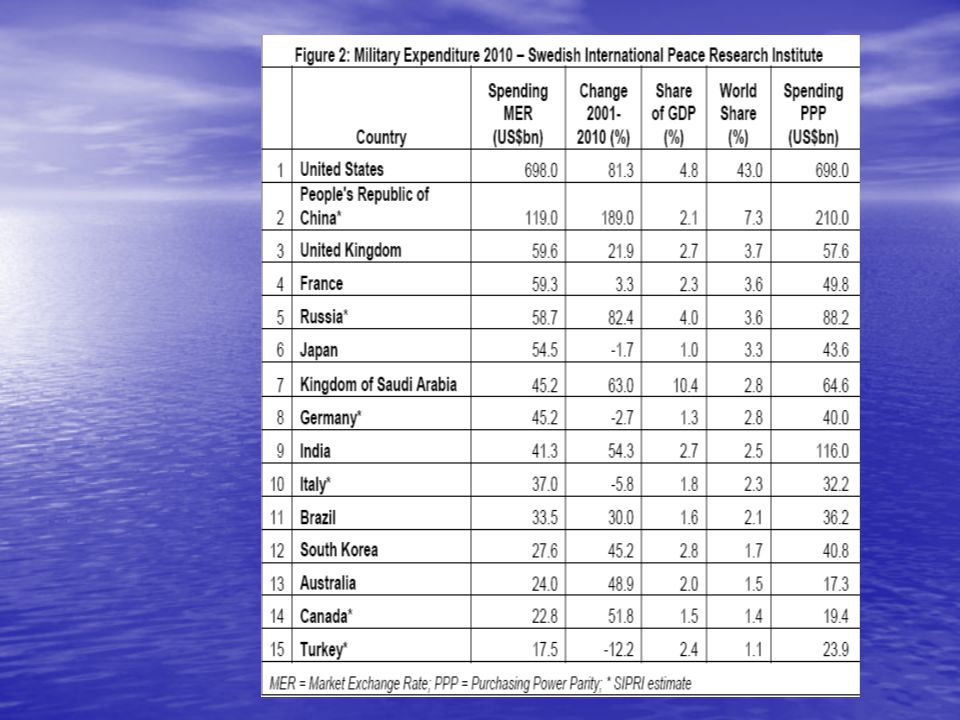

l’economia? Continuare a privilegiare il mercato o la economia reale?

39

E in questo fa i conti con gli Incubi della propria storia.

40

In USA il grande ‘incubo’ è la recessione In Europa la iperinflazione

Nei paesi emergenti il collasso

41

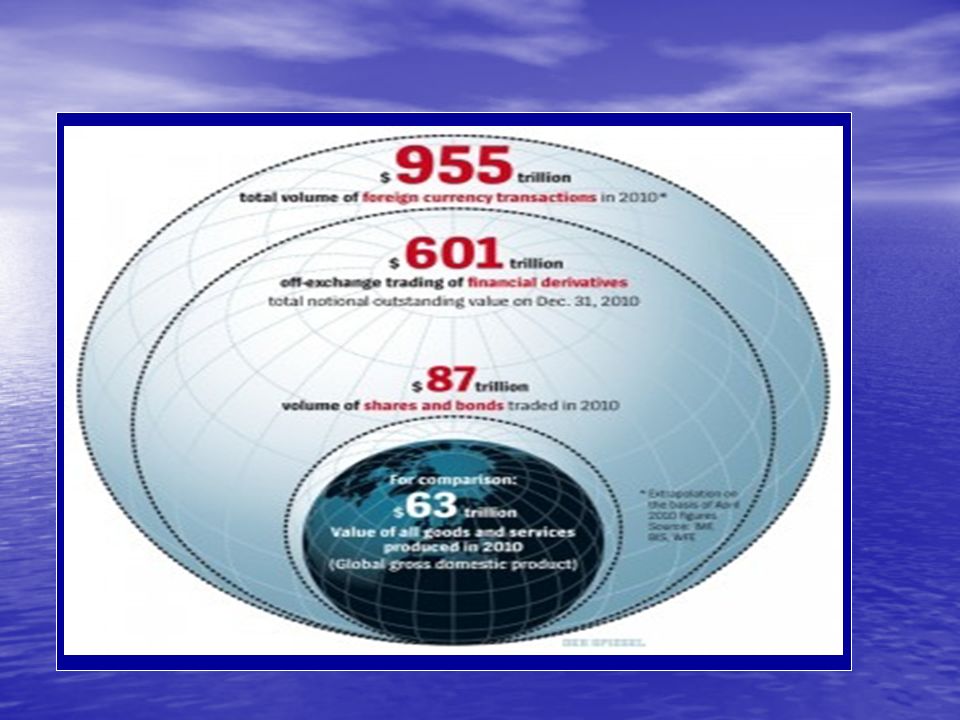

E con una finanza troppo grande e troppo libera per

le dimensioni nazionali..

43

A che punto siamo della crisi?

Cosa sta succedendo a mercati finanziari ed economie? Cosa possiamo aspettarci e come dobbiamo comportarci nelle decisioni finanziarie per la congregazione?

44

Le politiche monetarie restano espansive

… tassi a zero per finanziare le banche.

45

La BCE all’1.5%, USA 0,25%, Giappone 0,10%

46

Le obbligazioni dei paesi ‘rifugio’ rendono pochissimo

… tassi reali negativi. 0,70% -0,12% 0,20% Swiss 2 anni Treasury 2 anni Bund 2 anni

47

Tutto il resto …varia ogni giorno e rende sempre piu’ difficile per un investitore orientarsi

0,70% -0,12% 0,20% Swiss 2 anni Treasury 2 anni Bund 2 anni

48

Non una ma tante Curve di credito Dopo il ‘riassestamento’

ogni paese ha una remunerazione diversa per chi presta denaro.

49

Francia, Germania, Austria, Olanda..

50

Belgio, Italia, Spagna, Danimarca..

51

Portogallo, Irlanda, Grecia

52

Le banche? Oggi sono costrette a pagare Premi di rendimento elevati Per finanziarsi. E conti correnti elevati.

53

Le banche? Se una banca italiana o spagnola oggi paga il 3% su un conto corrente o il 4% su un titolo a tre anni é perché il rischio è aumentato per il paese e per la banca.

54

Le banche? Una banca irlandese, portoghese o greca pagherà un premio rispetto ai tassi già alti del suo paese.

55

Le banche? Ma anche una banca francese, Americana o Tedesca pagherà di piu’ perche’ Detiene titoli rischiosi nel suo Portafoglio investimenti

56

Ad esempio per i titoli Greci…

57

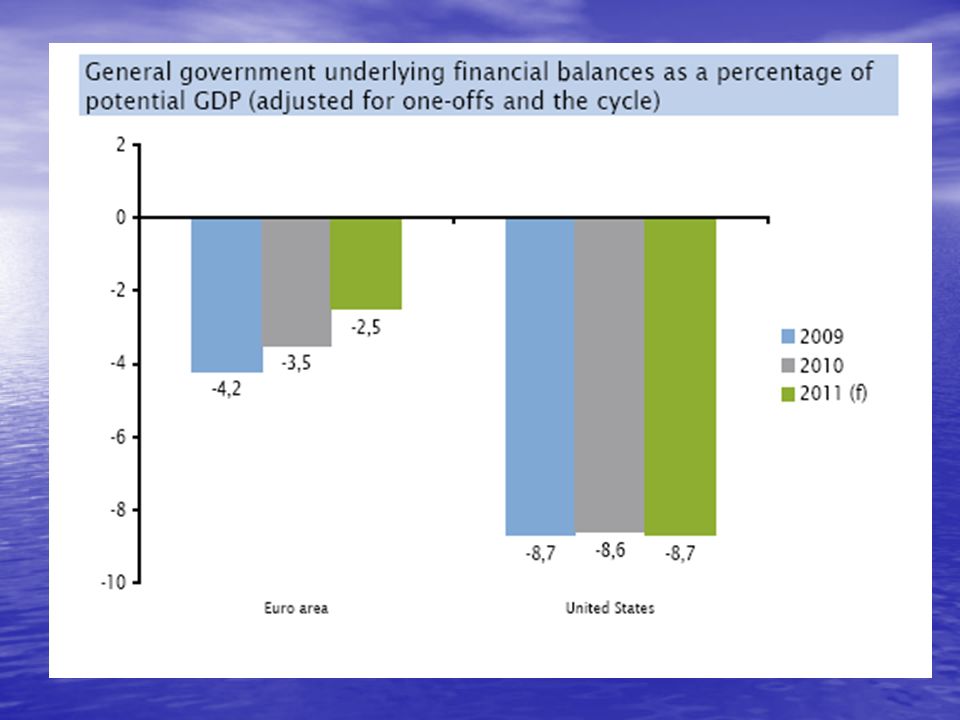

Il fisco è allegro, ma comincia il dibattito…

In Europa sono cominciate le prime manovre di rientro In USA se ne comincia a parlare 57 57 57

59

E dal punto di vista economico?

60

Il mondo ha ripreso a crescere…anche per i paesi occidentali

61

Gli ultimi dati Cina +9,5% India +7,8% Zona Euro +1,7% USA +1,5%

62

E’ una crescita lenta e

63

Resta il problema del lavoro

64

In Occidente ancora troppa disoccupazione.

65

In Europa è soprattutto un problema ‘meridionale’

66

In USA ora sono le amministrazioni pubbliche a licenziare.

67

Pochi posti di lavoro creati

68

La perdita di lavoro è duratura

69

Resta il problema immobiliare… Ancora troppe case

70

Molte sono deteriorate

Case vuote 14,3 milioni di case vuote Molte sono deteriorate Meno famiglie possono permettersi case (66.5%, piu’ basso dal 98)

")

71

Case vuote Prezzi in discesa

72

Le famiglie?

73

anglosassoni e in Spagna

Le famiglie? Avevano troppo debito soprattutto nei paesi anglosassoni e in Spagna

74

Hanno cominciato a risparmiare… Ma continuano ad avere troppo debito

Le famiglie? Hanno cominciato a risparmiare… Ma continuano ad avere troppo debito

76

Consumano meno ma… si sono impoverite i redditi non crescono per tutti l’immobiliare è fermo il risparmio non è remunerato

77

Le famiglie si sono impoverite molto

78

Disparità nei redditi

79

Disparità nei redditi

80

E i debiti pubblici significano:

Future tasse Meno sicurezza sociale Meno pensioni Meno trasferimenti di solidarietà.

81

Instabilità finanziaria: squilibri internazionali

Il mondo è cambiato, ma l’occidente continua a consumare a credito.

82

Ormai la crescita dipende al 70% dai paesi emergenti

83

La Cina continua a produrre per gli altri

84

E dal punto di vista politico?

85

Il mondo spende sempre piu’ in armi

87

restano sotto tensione

Africa e Medio Oriente restano sotto tensione

88

Sul mercato dei cambi

89

E’ finita la febbre del dollaro ?

90

Ai minimi rispetto ai principali partners

91

Soprattutto verso le cosiddette Valute rifugio

92

Dipende…

93

Economia USA e delle attese sui tassi

Nel breve (6mesi/1anno) dovrebbe recuperare parte della svalutazione con la ripresa della Economia USA e delle attese sui tassi Nel medio i rimedi sono piu’ difficili.

dovrebbe. recuperare parte della svalutazione. con la ripresa della. Economia USA e delle attese. sui tassi. Nel medio i rimedi sono piu’ difficili.")

94

Verso Euro una altalena…

Nonostante le tante paure l’Euro è Sempre piu’ valuta di riserva alternativa

95

Euro come divisa di riserva alternativa

96

E questo influisce sul cambio

97

Tuttavia… In termini di competività e parità di Potere d’acquisto il cambio di equilibrio si situa tra 1.10 e 1,25

99

In questa fase il focus sull’america

Porta ad un cambio 1.40/1.50

101

nella seconda parte dell’anno

potrebbe rivedere 1,20-1,30 In ogni caso.. Non aspettate il picco ma profittate della forza relativa dell’euro per diversificare.

103

Non solo Euro e USD AUD CAD CHF GBP ….

104

In attesa della comparsa di nuove valute scambiabili si è in cerca di un nuovo sistema

105

Soprattutto continua la

‘corsa al fisico’

106

oro

107

La Cina spinge i consumi di tutte le materie prime industriali

107

110

Per ultime le materie prime

agricole

111

Ad esempio il prezzo del cotone +190%

112

Nell’ultimo mese anche alcune materie prime sono

state ridimensionate per la paura… ma restano su aumenti medi del 10/20% 112

114

A che punto siamo della crisi?

Cosa fanno le autorità e come reagiscono i mercati? Cosa possiamo aspettarci per domani?

115

Incertezza….inevitabile. Con qualche opportunità di breve

quando si diventa troppo pessimisti

116

Il mondo cammina su un filo di lana Se non si spezza…

117

Economie che riprendono a

crescere

118

Solo in pochi casi la ripresa è durata meno di due anni.

119

In media 4 anni

121

Le imprese hanno molta cassa da investire, poche scorte e fanno utili

124

I tassi a breve non difenderanno

Dall’inflazione.

125

I mercati obbligazionari resteranno Illiquidi ma con opportunità

Di investimento su rischi moderati.

126

Materie prime in salita

127

Euro e USD in altalena

128

Divise da diversificazione

129

Inflazione… ? …sta già avvenendo

130

Il consiglio è quindi di Diversificare Prodotti semplici e trasparenti

Rischio moderato Durata bassa ma non c/c.

131

Grazie…

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")