Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Le distribuzioni multiple

Si definisce distribuzione statistica multipla la distribuzione ottenuta dalla rilevazione di più caratteri su unità appartenenti ad una determinata popolazione. Se vengono rilevati due caratteri su ogni unità si definisce una distribuzione doppia. Se vengono rilevati tre caratteri su ogni unità si definisce una distribuzione tripla.

2

Le distribuzioni multiple

Se vengono rilevati m caratteri su ogni unità si definisce una distribuzione m-pla e le singole variabili vengono definite variabili componenti. Si parla di mutabile multipla se tutti i caratteri componenti sono di natura qualitativa; Si parla di variabile multipla se tutti caratteri componenti sono di natura quantitativa.

3

Le distribuzioni multiple

Se le N unità del collettivo non sono molto numerose, si può rappresentare la distribuzione multipla indicando per ciascuna unità le m modalità presenti in essa: Unità X1 X2 … Xm 1 x11 x12 ... x1m 2 x21 x22 x2m N xN1 xN2 xNm dove x11 indica la modalità del carattere X1 presente nella prima unità e così via. Questa è definita distribuzione doppia per unità - modalità.

4

Le distribuzioni multiple

Consideriamo un collettivo di sei studenti sui quali sono stati rilevati l’età e il voto all’esame di statistica, la distribuzione unità - modalità è la seguente: Unità 1 2 3 4 5 6 età 18 19 20 21 22 voto 23 25 26

5

Le distribuzioni doppie

Consideriamo ora una popolazione sulla quale sono stati rilevati due caratteri. Quando le unità del collettivo sono numerose, è preferibile rappresentare la distribuzione doppia tramite una tabella a doppia entrata (distribuzione doppia di frequenze) dove ad ogni modalità (xi,yj) di (X,Y) corrisponde la frequenza assoluta nij, con i=1,2,…,k e j=1,2,…,s. In altre parole si registra quante volte una coppia di modalità si presenta contemporaneamente per X e Y.

dove ad ogni modalità (xi,yj) di (X,Y) corrisponde la frequenza assoluta nij, con i=1,2,…,k e j=1,2,…,s. In altre parole si registra quante volte una coppia di modalità si presenta contemporaneamente per X e Y.")

6

Le distribuzioni doppie

y1 … yj yh x1 n11 n1j n1h n10 xi ni1 nij nih ni0 xk nk1 nkj nkh nk0 n01 ... n0j n0h N dove:

7

Le distribuzioni doppie

Le frequenze ni0, i=1,2,…,k sono definite frequenze marginali assolute della variabile X, mentre le frequenze n0j j=1,2,…,h sono definite frequenze marginali assolute della variabile Y. Consideriamo ora le frequenze fij, = nij/N con i=1,2,…,k e j=1,2,…,s; in questo caso la tabella a doppia entrata può essere scritta come:

8

Le distribuzioni doppie

y1 … yj yh x1 f11 f1j f1h f10 xi fi1 fij fih fi0 xk fk1 fkj fkh fk0 f01 ... f0j f0k 1 dove:

9

Le distribuzioni doppie

In questo caso, le frequenze fi0, i=1,2,…,k sono le frequenze marginali relative della variabile X mentre le frequenze f0j, j=1,2,…,h sono le frequenze marginali relative della variabile Y. Le frequenze assolute marginali ni0 (le frequenze relative marginali fi0) esprimono i soggetti (la porzione di soggetti) che possiedono la modalità xi a prescindere da quello che avviene per il carattere Y.

esprimono i soggetti (la porzione di soggetti) che possiedono la modalità xi a prescindere da quello che avviene per il carattere Y.")

10

Le distribuzioni condizionate

Consideriamo una distribuzione doppia (X,Y) e fissiamo il valore xi per la variabile X, se studiamo la distribuzione di Y per i soli soggetti che possiedono quel valore xi della variabile X, si ottiene la distribuzione condizionata di Y dato xi . Tale distribuzione si indica con Y|(X=xi) Valori di Y|(X=xi) y1 y2 … yh Tot. Freq.assolute ni1 ni2 ... nih ni0 Freq.relative ni1/ni0 ni2/ni0 nih/ni0 1

e fissiamo il valore xi per la variabile X, se studiamo la distribuzione di Y per i soli soggetti che possiedono quel valore xi della variabile X, si ottiene la distribuzione condizionata di Y dato xi . Tale distribuzione si indica con Y|(X=xi) Valori di Y|(X=xi) y1. y2. … yh. Tot. Freq.assolute. ni1. ni nih. ni0. Freq.relative. ni1/ni0. ni2/ni0. nih/ni0. 1.")

11

Le distribuzioni condizionate

Se fissiamo, invece, il valore yj per la variabile Y, se studiamo la distribuzione di X per i soli soggetti che possiedono quel valore yj della variabile Y, si ottiene la distribuzione condizionata di X dato yj . Tale distribuzione si indica con X|(Y=yj) Valori di X|(Y=yj) x1 x2 … xk Tot. Freq.assolute n1j n2j ... nkj n0j Freq.relative n1j/n0j n2j/n0j nkj/n0j 1

Valori di X|(Y=yj) x1. x2. … xk. Tot. Freq.assolute. n1j. n2j. ... nkj. n0j. Freq.relative. n1j/n0j. n2j/n0j. nkj/n0j. 1.")

12

Le distribuzioni condizionate

OSSERVAZIONE: Data una distribuzione doppia (X,Y) si possono definire 2+h+k distribuzioni semplici: 2 distribuzioni marginali: X x1 x2 … xk Freq.assolute n10 n20 ... nk0 Y y1 y2 … yh Freq.assolute n01 n02 ... n0h

si possono definire 2+h+k distribuzioni semplici: 2 distribuzioni marginali: X. x1. x2. … xk. Freq.assolute. n10. n nk0. Y. y1. y2. … yh. Freq.assolute. n01. n n0h.")

13

Le distribuzioni condizionate

h distribuzioni condizionate di X dato yj la cui distribuzione generica è: Valori di X|(Y=yj) x1 x2 … xk Tot Freq.relative n1j/n0j n2j/n0j ... nkj/n0j 1 corrispondente alla modalità yj di Y con j=1,2,…,h. k distribuzioni condizionate di Y dato xi la cui distribuzione generica è: y1 y2 … yh Tot Freq.relative ni1/ni0 ni2/ni0 ... nih/ni0 1 corrispondente alla modalità xi di X con i=1,2,…,k.

x1. x2. … xk. Tot. Freq.relative. n1j/n0j. n2j/n0j. ... nkj/n0j. 1. corrispondente alla modalità yj di Y con j=1,2,…,h. k distribuzioni condizionate di Y dato xi la cui distribuzione generica è: y1. y2. … yh. Tot. Freq.relative. ni1/ni0. ni2/ni nih/ni0. 1. corrispondente alla modalità xi di X con i=1,2,…,k.")

14

Un esempio Consideriamo la seguente distribuzione doppia che descrive una popolazione di 100 individui sui quali sono stati rilevati il carattere grado di istruzione (X) e il carattere sesso (Y): X Y TOT. M F Analfabeta 1 4 5 Licenza elementare 10 Licenza media 22 16 38 Licenza media superiore 18 17 35 Laurea 8 12 TOTALE 54 46 100

e il carattere sesso (Y): X. Y. TOT. M. F. Analfabeta Licenza elementare. 10. Licenza media Licenza media superiore Laurea TOTALE")

15

Un esempio La distribuzione doppia di frequenze relative è la seguente: X Y TOT. M F Analfabeta 0,01 0,04 0,05 Licenza elementare 0,10 Licenza media 0,22 0,16 0,38 Licenza media superiore 0,18 0,17 0,35 Laurea 0,08 0,12 TOTALE 0,54 0,46 1,00

16

Un esempio Da questa distribuzione doppia possono essere ricavate:

2 distribuzioni marginali di frequenze relative (a, b); 2 distribuzioni condizionate (parziali) di frequenze relative di X dato yj (c, d); 5 distribuzioni condizionate (parziali) di frequenze relative di Y dato xi (e, f, g, h, i)

; 2 distribuzioni condizionate (parziali) di frequenze relative di X dato yj (c, d); 5 distribuzioni condizionate (parziali) di frequenze relative di Y dato xi (e, f, g, h, i)")

17

Un esempio a) Distribuzione marginale di X X=grado di istruzione fi

Analfabeta 0,05 Licenza elementare 0,10 Licenza media 0,38 Licenza media superiore 0,35 Laurea 0,12 TOTALE 1,00

18

Un esempio b) Distribuzione marginale di Y

Y=sesso fi M 0,54 F 0,46 TOTALE 1,00 c) Distribuzione condizionata (X|Y=F) X Y=F Analfabeta 0,09 Licenza elementare 0,11 Licenza media 0,35 Licenza media superiore 0,36 Laurea TOTALE 1,00

Distribuzione condizionata (X|Y=F) X. Y=F. Analfabeta. 0,09. Licenza elementare. 0,11. Licenza media. 0,35. Licenza media superiore. 0,36. Laurea. TOTALE. 1,00.")

19

Un esempio d) Distribuzione condizionata (X|Y=M)

Analfabeta 0,02 Licenza elementare 0,09 Licenza media 0,41 Licenza media superiore 0,33 Laurea 0,15 TOTALE 1,00 e) Distribuzione condizionata (Y|X=Analfabeta) Y X=analfabeta M 0,20 F 0,80 TOT. 1,00

Distribuzione condizionata (Y|X=Analfabeta) Y. X=analfabeta. M. 0,20. F. 0,80. TOT. 1,00.")

20

Un esempio f) Distribuzione condizionata (Y|X=Licenza Elem.)

X=lic.elementare M 0,50 F TOT. 1,00 g) Distribuzione condizionata (Y|X=Licenza Media) Y X=lic. Media M 0,58 F 0,42 TOT. 1,00

Distribuzione condizionata (Y|X=Licenza Media) Y. X=lic. Media. M. 0,58. F. 0,42. TOT. 1,00.")

21

Un esempio h) Distribuzione condizionata (Y|X=Licenza media sup.)

X=lic. media superiore M 0,51 F 0,49 TOT. 1,00 i) Distribuzione condizionata (Y|X=Laurea) Y X=laurea M 0,67 F 0,33 TOT. 1,00

Distribuzione condizionata (Y|X=Laurea) Y. X=laurea. M. 0,67. F. 0,33. TOT. 1,00.")

22

Indici per una sola variabile

Se il carattere è quantitativo è possibile calcolare dei valori di sintesi per ciascuno dei caratteri X e Y. In questo caso, la media aritmetica e la varianza di X sono le seguenti:

23

Le distribuzioni doppie

y1 … yj yh x1 n11 n1j n1h n10 xi ni1 nij nih ni0 xk nk1 nkj nkh nk0 n01 ... n0j n0h N dove:

24

Indici per una sola variabile

La media aritmetica e la varianza di Y, invece, sono:

25

Un esempio Consideriamo la seguente distribuzione di 100 studenti secondo il voto riportato in Statistica (X) e Ragioneria (Y). X Y 18 19 20 21 22 23 24 25 26 27 28 29 30 4 8 5 2 3 10 7 9 13 11 6 12 1 100

26

Un esempio Ora calcoliamo i valori di sintesi per X: X ni0 xini0

18 8 144 34,34 274,72 19 10 190 23,62 236,20 20 7 140 14,90 104,30 21 13 273 8,18 106,34 22 11 242 3,46 38,06 23 0,74 0,00 24 0,02 25 450 1,30 23,40 26 2 52 4,58 9,16 27 9,86 28 12 336 17,14 205,68 29 319 26,42 290,62 30 240 37,70 301,60 100 2386 1590,08

27

Un esempio Per il carattere Y i calcoli vengono eseguiti nello stesso modo.

28

La dipendenza Analizziamo ora alcune caratteristiche di una distribuzione doppia che non sono estensioni delle caratteristiche delle distribuzioni semplici. DEFINIZIONE: In matematica si dice che una variabile y, funzione di un’altra variabile x, è indipendente rispetto a x se, al variare di x, il valore di y resta costante.

29

La dipendenza x y Nel caso di una tabella a doppia entrata bisogna confrontare le distribuzioni condizionate (parziali).

.")

30

La dipendenza Due distribuzioni semplici possono essere confrontate nei seguenti modi: Confrontando alcuni indici sintetici delle distribuzioni, per esempio due distribuzioni si dicono uguali rispetto alla media aritmetica se hanno la stessa media aritmetica; Confrontando direttamente tra loro le distribuzioni condizionate (parziali) di un carattere rispetto alle modalità dell’altro carattere.

di un carattere rispetto alle modalità dell’altro carattere.")

31

La dipendenza Si possono presentare due situazioni limite:

Caso di connessione nulla o indipendenza; Caso di perfetta dipendenza.

32

Indici di connessione Nelle situazioni intermedie tra il caso di dipendenza perfetta e il caso di indipendenza sorge il problema della misura del grado di connessione tra i due caratteri. Le misure del legame sono: Misure di dipendenza assoluta basate sul confronto fra le frequenze relative e le frequenze teoriche nel caso di indipendenza assoluta; Misure di dipendenza in media basate sul confronto delle medie delle distribuzioni condizionate (parziali).

.")

33

Connessione nulla o indipendenza

Consideriamo la seguente distribuzione doppia di frequenze: y1 … yj yh x1 n11 n1j n1h n10 xi ni1 nij nih ni0 xk nk1 nkj nkh nk0 n01 ... n0j n0h N

34

Connessione nulla o indipendenza

DEFINIZIONE: Data una distribuzione doppia, il carattere Y è indipendente o non connesso con il carattere X, se le distribuzioni parziali secondo il carattere Y corrispondenti alle modalità di X sono tutte simili fra loro, cioè se, per j=1,2,…,h si ha: Infatti due distribuzioni secondo uno stesso carattere sono simili se sono uguali le frequenze relative di ciascuna modalità nelle due distribuzioni.

35

Connessione nulla o indipendenza

Consideriamo ora il termine generale della (1): Quindi nel caso di indipendenza assoluta si ha:

: Quindi nel caso di indipendenza assoluta si ha:")

36

Connessione nulla o indipendenza

In termini di frequenze relative la relazione precedente può essere scritta: Quindi, le frequenze assolute di una tabella a doppia entrata nella quale X e Y sono indipendenti sono indicate con:

37

Connessione nulla o indipendenza

Per tali frequenze valgono le seguenti proprietà:

38

Connessione nulla o indipendenza

2) L’indipendenza o connessione nulla è bilaterale, in altre parole se Y è indipendente da X anche X lo è da Y. Infatti se Y è indipendente da X si ha: invertendo i medi si ha che: cioè X è indipendente da Y.

L’indipendenza o connessione nulla è bilaterale, in altre parole se Y è indipendente da X anche X lo è da Y. Infatti se Y è indipendente da X si ha: invertendo i medi si ha che: cioè X è indipendente da Y.")

39

Connessione nulla o indipendenza

3) Le differenze tra sono definite contingenze cioè: Le contingenze esprimono la diversità tra le frequenze assolute osservate e le frequenze assolute nel caso di variabili indipendenti. vi è attrazione tra le modalità xi ed yj vi è repulsione tra le modalità xi ed yj

Le differenze tra sono definite contingenze cioè: Le contingenze esprimono la diversità tra le frequenze assolute osservate e le frequenze assolute nel caso di variabili indipendenti. vi è attrazione tra le modalità xi ed yj. vi è repulsione tra le modalità xi ed yj.")

40

Connessione nulla o indipendenza

4) Per le contingenze si ha:

Per le contingenze si ha:")

41

Perfetta dipendenza DEFINIZIONE:

Il carattere Y dipende perfettamente da X se ad ogni modalità xi di X è associata una sola modalità yj di Y, in tal senso è possibile affermare che Y è completamente determinata dalle modalità di X. ESEMPIO : Consideriamo un carattere X che si presenta in quattro modalità ed un carattere Y che si presenta in tre modalità, se la distribuzione doppia è la seguente:

42

Perfetta dipendenza y1 y2 y3 x1 7 x2 9 x3 6 x4 8 13 30 allora è possibile affermare che il carattere Y dipende perfettamente da X, in quanto ad ogni modalità xi di X è associata una sola modalità yj di Y e quindi che Y è completamente determinata dalle modalità di X.

43

Perfetta dipendenza OSSERVAZIONE:

La relazione di perfetta dipendenza non è simmetrica. Infatti in questo caso, ad ogni modalità yj di Y non è associata una sola modalità xi di X (ad esempio, si veda la modalità y1). Pertanto, nell’esempio precedente X non dipende perfettamente da Y.

. Pertanto, nell’esempio precedente X non dipende perfettamente da Y.")

44

Perfetta dipendenza DEFINIZIONE:

La relazione è simmetrica, cioè Y e X sono mutuamente in dipendenza perfetta se ad ogni modalità yj di Y è associata una sola modalità xi di X e viceversa. Ciò si verifica se, nell’ipotesi che le frequenze marginali siano tutte diverse da 0, si ha che h = k, cioè se la tabella della distribuzione doppia è quadrata.

45

Perfetta dipendenza ESEMPIO :

Consideriamo un carattere X che si presenta in tre modalità ed un carattere Y che si presenta in tre modalità, se la distribuzione doppia è la seguente: y1 y2 y3 x1 4 x2 3 x3 5 12 allora è possibile affermare che Y e X sono mutuamente in dipendenza perfetta cioè che ad ogni modalità yj di Y è associata una sola modalità xi di X e viceversa.

46

Indici di dipendenza assoluta

Una importante misura di distanza fra distribuzioni di frequenza è la distanza del c2 di K. Pearson introdotta nel 1900, la quale è data da:

47

Indici di dipendenza assoluta

1) L’indice del c20 2) Il c2 assume valore 0 nel caso di indipendenza assoluta e tende ad assumere valori sempre più grandi in situazioni dove X e Y sono lontani dall’ipotesi di indipendenza; 3) Il c2 può essere utilizzato nell’analisi sia di caratteri quantitativi sia nell’analisi di caratteri qualitativi; in quanto il calcolo non dipende dalle modalità dei caratteri in esame, ma solo dalle distribuzioni delle frequenze.

L’indice del c20. 2) Il c2 assume valore 0 nel caso di indipendenza assoluta e tende ad assumere valori sempre più grandi in situazioni dove X e Y sono lontani dall’ipotesi di indipendenza; 3) Il c2 può essere utilizzato nell’analisi sia di caratteri quantitativi sia nell’analisi di caratteri qualitativi; in quanto il calcolo non dipende dalle modalità dei caratteri in esame, ma solo dalle distribuzioni delle frequenze.")

48

Un esempio La tabella seguente riporta la distribuzione delle 76 unità di un collettivo secondo le modalità congiunte di due caratteri qualitativi A e B: Carattere A Carattere B B1 B2 B3 A1 17 12 8 37 A2 22 10 7 39 15 76 Dopo aver verificato che non sussiste indipendenza assoluta tra i caratteri, determinare l’indice c2 di connessione

49

Consideriamo, ad esempio,

Un esempio Per avere indipendenza assoluta è necessario che: Pertanto, è sufficiente che tale relazione non sia verificata per una sola frequenza assoluta della tabella a doppia entrata precedente per affermare che tra il carattere X e il carattere Y sussista un certo grado di dipendenza. Consideriamo, ad esempio, quindi tra i due caratteri vi è un certo grado di dipendenza assoluta.

50

Un esempio Ora calcoliamo l’indice:

La tabella delle frequenze teoriche è la seguente:

51

Un esempio mentre la tabella dei valori è la seguente: Carattere A

Carattere B B1 B2 B3 A1 18,99 10,71 7,30 A2 20,01 11,29 7,70 mentre la tabella dei valori è la seguente:

52

Un esempio Quindi l’indice

Carattere A Carattere B B1 B2 B3 A1 0,21 0,16 0,07 0,44 A2 0,20 0,15 0,06 0,41 0,85 Quindi l’indice che mostra un basso grado di dipendenza tra i caratteri.

53

Altri indici di dipendenza

Per eliminare la dipendenza dell’indice c2 da N si definisce la contingenza quadratica media come: L’indice F2 si annulla nel caso di indipendenza e soddisfa le seguenti disuguaglianze:

54

Altri indici di dipendenza

L’uguaglianza F2 =k-1 si verifica quando vi è dipendenza perfetta di X da Y, mentre l’uguaglianza F2 =h-1 si verifica quando vi è dipendenza perfetta di Y da X . Quindi, possiamo definire il seguente indice medio di contingenza di H. Cramer come: con

55

Un esempio La tabella seguente riporta la distribuzione delle 20 regioni italiane per circoscrizione territoriale e per classe di produzione di frumento in milioni di quintali: Circoscrizioni territoriali Produzione di frumento 0-2,5 (bassa) 2,5-5,0 (media) 5,0-10,0 (alta) Nord 4 2 8 Centro Sud 5 1 9 6 20 Calcolare la contingenza quadratica media F2 e l’indice medio di contingenza f2

2,5-5,0 (media) 5,0-10,0 (alta) Nord Centro. Sud Calcolare la contingenza quadratica media F2 e l’indice medio di contingenza f2.")

56

Un esempio Per calcolare l’indice F2=c2/N dobbiamo innanzitutto quantificare l’indice La tabella delle frequenze teoriche è la seguente:

57

Un esempio mentre la tabella dei valori è la seguente:

Circoscrizioni territoriali Produzione di frumento 0-2,5 (bassa) 2,5-5,0 (media) 5,0-10,0 (alta) Nord 3,60 2,00 2,40 Centro 1,80 1,00 1,20 Sud mentre la tabella dei valori è la seguente:

2,5-5,0 (media) 5,0-10,0 (alta) Nord. 3,60. 2,00. 2,40. Centro. 1,80. 1,00. 1,20. Sud. mentre la tabella dei valori. è la seguente:")

58

Un esempio Pertanto gli indici ricercati sono:

Circoscrizioni territoriali Produzione di frumento 0-2,5 (bassa) 2,5-5,0 (media) 5,0-10,0 (alta) Nord 0,04 0,00 0,07 0,11 Centro 1,80 1,00 0,53 3,33 Sud 0,54 0,50 1,11 4,55 Pertanto gli indici ricercati sono:

2,5-5,0 (media) 5,0-10,0 (alta) Nord. 0,04. 0,00. 0,07. 0,11. Centro. 1,80. 1,00. 0,53. 3,33. Sud. 0,54. 0,50. 1,11. 4,55. Pertanto gli indici ricercati sono:")

59

La correlazione KARL PEARSON (1857-1936)

Pearson raccolse le altezze di 1078 padri e dei loro figli in età matura: .

60

La correlazione . Quando esiste una forte associazione fra X e Y conoscere il valore di una esse aiuta a prevedere il corrispondente dell’altra. L’intensità del legame tra la variabile X e Y è misurata tramite il coefficiente di correlazione.

61

La correlazione Consideriamo due caratteri quantitativi X e Y.

DEFINIZIONE: Dati due caratteri quantitativi X e Y, si ha concordanza tra di essi, se a valori più piccoli di X corrispondono valori più piccoli di Y e a valori più grandi di X corrispondono valori più grandi di Y. . DEFINIZIONE: Dati due caratteri quantitativi X e Y, si ha discordanza tra di essi, se a valori più piccoli di X corrispondono valori più grandi di Y e a valori più grandi di X corrispondono valori più piccoli di Y.

62

La covarianza Una importante misura della concordanza tra due caratteri è la covarianza definita come: La formula precedente nel caso di distribuzioni unitarie diventa: .

63

La covarianza mentre nel caso di distribuzioni di frequenze assolute si ha: Si può dimostrare che: . Infatti:

64

La covarianza .

65

La covarianza Nel caso di una distribuzione di frequenze si ha:

OSSERVAZIONI: Se X e Y sono concordi, allora la covarianza assume segno positivo; Se X e Y sono discordi, allora la covarianza assume segno negativo; Se la covarianza è nulla, X e Y sono indifferenti (incorrelati). .

. .")

66

Proprietà della covarianza

Siano X e Y due variabili e e due costanti, allora risulta: cioè la covarianza è invariante per cambiamenti di unità di misura di X e Y. Dim.: Infatti:

67

Proprietà della covarianza

Ma dato che: .

68

Proprietà della covarianza

Siano X e Y due variabili e , due costanti, allora risulta: cioè la covarianza è invariante per traslazioni di X e Y. Dim.: Infatti: .

69

Proprietà della covarianza

Ma dato che: allora: .

70

Proprietà della covarianza

Combinando le due relazioni precedenti si ha: .

71

Coefficiente di correlazione lineare

Il coefficiente di correlazione lineare è definito come: L’indice ρ misura il legame lineare fra X e Y e varia tra -1 e 1; cioè:

72

Coefficiente di correlazione lineare

Nel caso di distribuzioni unitarie ρ è definito come: Nel caso di distribuzioni di frequenza invece si ha: .

73

Coefficiente di correlazione lineare

OSSERVAZIONI: Se ρ>0, X e Y sono concordi tra loro; Se ρ=1, X e Y sono legati da una perfetta dipendenza lineare diretta; Se ρ<0, X e Y sono discordi tra loro; Se ρ=-1, X e Y sono legati da una perfetta dipendenza lineare inversa; Se ρ=0, X e Y sono indifferenti (incorrelati) tra loro. .

tra loro. .")

74

Un esempio Sia data la seguente distribuzione di 6 appezzamenti di terreno secondo la quantità di fertilizzante utilizzato ed il raccolto di grano: X Fertilizzante (Kg) Y Grano (qt) 12 7 10 6 8 4 9 5 3 2 Calcolare il coefficiente di correlazione lineare.

Y Grano. (qt) Calcolare il coefficiente di correlazione lineare.")

75

Un esempio Calcoliamo innanzitutto la Cov(X,Y) che nel caso di distribuzioni unitarie è pari a: . Per il calcolo dell’indice ci aiutiamo con la seguente tabella:

76

Un esempio X Fertilizzante (Kg) Y Grano (qt) 12 4,33 7 2,67 11,56 10

2,33 6 1,67 3,89 8 0,33 4 -0,33 -0,11 9 1,33 -0,44 5 -2,67 3 -1,33 3,55 2 -5,67 -2,33 13,21 46 26 31,67 .

77

Un esempio Quindi si ha: . Ora calcoliamo la Var(X) e la Var (Y):

e la Var (Y):")

78

Un esempio 4,33 18,75 2,67 7,13 2,33 5,43 1,67 2,79 0,33 0,11 -0,33 1,33 1,77 -2,67 -1,33 -5,67 32,15 -2,33 65,34 17,34 .

79

Un esempio Quindi: Pertanto il coefficiente di correlazione lineare è pari a: . che mostra una elevata correlazione lineare diretta tra i due caratteri.

80

Un esempio Sia data la seguente distribuzione di 10 squadre di calcio durante il campionato di calcio secondo i gol fatti (variabile X) e i gol subiti (variabile Y): Squadre Gol Fatti X Gol Subiti Y ROMA 68 33 JUVENTUS 60 27 LAZIO 65 36 PARMA 51 31 INTER 47 MILAN 56 46 ATALANTA 39 35 BRESCIA 44 42 FIORENTINA 53 52 BOLOGNA 49 .

e i gol subiti (variabile Y): Squadre. Gol Fatti X. Gol Subiti Y. ROMA JUVENTUS LAZIO PARMA INTER. 47. MILAN ATALANTA BRESCIA FIORENTINA BOLOGNA")

81

Un esempio Determinare il coefficiente di correlazione lineare.

Calcoliamo innanzitutto la Cov(X,Y) : X Y 68 14,8 33 -7,2 -106,56 60 6,8 27 -13,2 -89,76 65 11,8 36 -4,2 -49,56 51 -2,2 31 -9,2 20,24 47 -6,2 -42,16 56 2,8 46 5,8 16,24 39 -14,2 35 -5,2 73,84 44 42 1,8 -16,56 53 -0,2 52 -2,36 49 12,8 -53,76 532 402 -250,40 .

: X. Y , , , , ,2. -89, , ,2. -49, , ,2. 20, ,2. -42, , ,8. 16, , ,2. 73, ,8. -16, , , ,8. -53, ,40. .")

82

Un esempio Quindi si ha: . Ora calcoliamo la Var(X) e la Var (Y):

e la Var (Y):")

83

Un esempio 14,8 219,04 -7,2 51,84 6,8 46,24 -13,2 174,24 11,8 139,24 -4,2 17,64 -2,2 4,84 -9,2 84,64 -6,2 38,44 2,8 7,84 5,8 33,64 -14,2 201,64 -5,2 27,04 1,8 3,24 -0,2 0,04 12,8 163,84 759,60 741,60 .

84

Un esempio Quindi: . Pertanto il coefficiente di correlazione lineare è pari a:

85

Un esempio Sia data la seguente distribuzione di 20 famiglie secondo il numero di componenti (variabile X) e il numero di stanze dell’appartamento dove si vive (variabile Y): X Y 1 2 3 5 7 4 10 20 . Calcolare il coefficiente di correlazione lineare.

e il numero di stanze dell’appartamento dove si vive (variabile Y): X. Y Calcolare il coefficiente di correlazione lineare.")

86

Un esempio Calcoliamo innanzitutto la Cov(X,Y) che nel caso di distribuzioni di frequenza è pari a: La media aritmetica di X è pari a:

87

Un esempio La media aritmetica di Y è, invece, pari a:

88

Un esempio La covarianza è pari a:

89

Un esempio Per il calcolo delle varianze ci aiutiamo con le seguente tabelle: X ni0 (xi-mx) (xi-mx)2 (xi-mx)2 ni0 1 5 -1,35 1,82 9,11 2 7 -0,35 0,12 0,86 3 4 0,65 0,42 1,69 1,65 2,72 10,89 20 22,55 Y n0j (yj-my) (yj-my)2 (yj-my)2 n0j 1 5 -1,25 1,5625 7,81 2 -0,25 0,0625 0,31 3 10 0,75 0,5625 5,63 20 13,75

2 ni ,35. 1,82. 9, ,35. 0,12. 0, ,65. 0,42. 1,69. 1,65. 2,72. 10, ,55. Y. n0j. (yj-my) (yj-my)2 (yj-my)2 n0j ,25. 1, , ,25. 0, , ,75. 0, , ,75.")

90

Un esempio Quindi: Pertanto il coefficiente di correlazione lineare è pari a:

91

Alcune proprietà L’indipendenza assoluta tra X e Y implica una indifferenza tra i caratteri, cioè un r=0, ma una indifferenza tra i caratteri non implica una indipendenza assoluta, ma solamente una indipendenza di tipo lineare. Infatti se vi è indipendenza assoluta tra X e Y si ha che le frequenze assolute sono pari a: Pertanto si ha:

92

Alcune proprietà

93

Alcune proprietà in quanto

sono somma di scarti dalla media aritmetica; pertanto tra il carattere X e il carattere Y vi è indifferenza (r=0).

.")

94

Alcune proprietà L’indifferenza, invece, può presentarsi anche in caso di connessione non nulla; infatti la covarianza può annullarsi anche se fra le distribuzioni marginali c’è massima dipendenza, ossia nel caso che ad ogni valore di X corrisponda uno ed un solo valore di Y. Ciò accade ad esempio per la seguente distribuzione: X 1 2 3 4 5 6 7 8 Y 16 9 Per la quale i valori della variabile Y sono legati alla variabile X dalla seguente relazione: In questo caso r=0 ma vi è una dipendenza perfetta di Y da X.

95

Alcune proprietà Siano X e Y due variabili e , , e delle costanti. Allora si ha: Dim.:

96

Alcune proprietà ρ è quindi invariante per trasformazioni lineari che conservano il segno, cioè che mantengono invariata la direzione della relazione tra X e Y.

97

Alcune proprietà Dim.: Infatti:

98

Correlazione spuria Il coefficiente di correlazione lineare sintetizza con un valore unico il grado del legame lineare tra le variabili X e Y. Non sempre, però, ad un valore elevato di ρ corrisponde un effettivo legame tra i due caratteri considerati. Infatti, ad esempio, può esistere un legame tra X e Y solo perchè entrambe le variabili dipendono da una terza variabile Z.

99

Un esempio Il numero di bottiglie di birra bevute e il numero di condizionatori che vengono venduti in Italia presentano una alta correlazione lineare. Ma tutte e due le variabili dipendono da una terza variabile: la temperatura. Infatti, più la temperatura è alta, più birre vengono bevute e più condizionatori vengono venduti.

100

Un esempio

101

Un esempio

102

La regressione SIR FRANCIS GALTON (1822-1911) “Teoria del sangue blù”

Il talento ed il carattere sono ereditari In questo contesto nasce l’analisi della regressione lineare La statura dei figli può essere prevista sulla base di quella dei genitori? Se è così, l’altezza è ereditaria …e lo è anche il talento e l’onesta! Esiste il sangue blu!

103

La regressione Consideriamo ancora due caratteri quantitativi X e Y, ma ora presupponiamo l’esistenza di una relazione di tipo funzionale tra essi, secondo cui è possibile stabilire quale sia la variabile indipendente e quale la dipendente. Ossia è possibile scrivere quanto segue: dove X è la variabile indipendente e Y la variabile dipendente.

104

La regressione Tale funzione matematica f(.) può assumere qualunque forma (quadratica, esponenziale, ecc.); noi ci limiteremo a trattare il caso della relazione lineare del tipo: dove β0 rappresenta l’intercetta, mentre β1 è il coefficiente angolare, ossia ci dà la pendenza della retta.

può assumere qualunque forma (quadratica, esponenziale, ecc.); noi ci limiteremo a trattare il caso della relazione lineare del tipo: dove β0 rappresenta l’intercetta, mentre β1 è il coefficiente angolare, ossia ci dà la pendenza della retta.")

105

La regressione

106

Un esempio Date le distribuzioni del prezzo del gas X e del suo consumo pro-capite Y di 20 famiglie: Prezzo (X) 30 31 37 42 43 45 50 54 57 58 60 73 88 89 92 97 100 102 Consumo pro-capite (Y) 134 112 136 109 105 87 56 77 35 65 55 49 39 36 46 40 I due caratteri possono essere rappresentati in uno scatter, che evidenzia una relazione decrescente, ossia all’aumentare del prezzo il consumo diminuisce.

Consumo pro-capite (Y) I due caratteri possono essere rappresentati in uno scatter, che evidenzia una relazione decrescente, ossia all’aumentare del prezzo il consumo diminuisce.")

107

Un esempio La relazione può essere interpretata con una funzione di tipo lineare, come la retta riportata nel grafico.

108

La retta di regressione

Per identificare univocamente la relazione matematica che “spiega” il fenomeno, sarà necessario stimare, attraverso il metodo dei minimi quadrati, cioè rendendo minime le distanze, al quadrato, tra i valori osservati e quelli teorici, il valore dei due parametri incogniti β0 e β1 In pratica è minimizzata la seguente funzione quadratica (somma dei quadrati degli scarti ei):

:")

109

La retta di regressione

dove pertanto si ha: (1) La minimizzazione della funzione g(.) richiede il calcolo delle derivate parziali rispetto ad 0 e 1, per poi porle uguali a zero.

La minimizzazione della funzione g(.) richiede il calcolo delle derivate parziali rispetto ad 0 e 1, per poi porle uguali a zero.")

110

La retta di regressione

Pertanto si ha:

111

La retta di regressione

Equazioni normali Risolvendo rispetto ad 0 e 1 si ottengono le stime: che annullano le derivate parziali:

112

La retta di regressione

Una volta stimati i coefficienti e sostituiti alla (1) è immediato disegnare la retta di regressione che è individuata dalla seguente equazione: Il termine prende il nome di coefficiente di regressione

è immediato disegnare la retta di regressione che è individuata dalla seguente equazione: Il termine. prende il nome di coefficiente di regressione.")

113

Consumo pro-capite (Y)

Un esempio Riprendiamo i dati dell’esempio precedente e calcoliamo la retta di regressione: Prezzo (X) Consumo pro-capite (Y) 30 134 -33 1089 65 -2145 31 112 -32 1024 43 -1376 37 136 -26 676 67 -1742 42 109 -21 441 40 -840 105 -20 400 36 -720 45 87 -18 324 18 -324 50 56 -13 169

Consumo pro-capite (Y)")

114

Consumo pro-capite (Y)

Un esempio Prezzo (X) Consumo pro-capite (Y) 54 43 -9 81 -26 234 77 8 -72 57 35 -6 36 -34 204 58 65 -5 25 -4 20 56 -13 60 -3 9 -11 33 73 55 10 100 -14 -140 88 49 625 -20 -500 89 39 26 676 -30 -780 92 29 841 -33 -957 97 46 34 1156 -23 -782 40 37 1369 -29 -1073 102 42 1521 -27 -1053 10668 -11779

Consumo pro-capite (Y)")

115

Un esempio Pertanto la retta di regressione è:

116

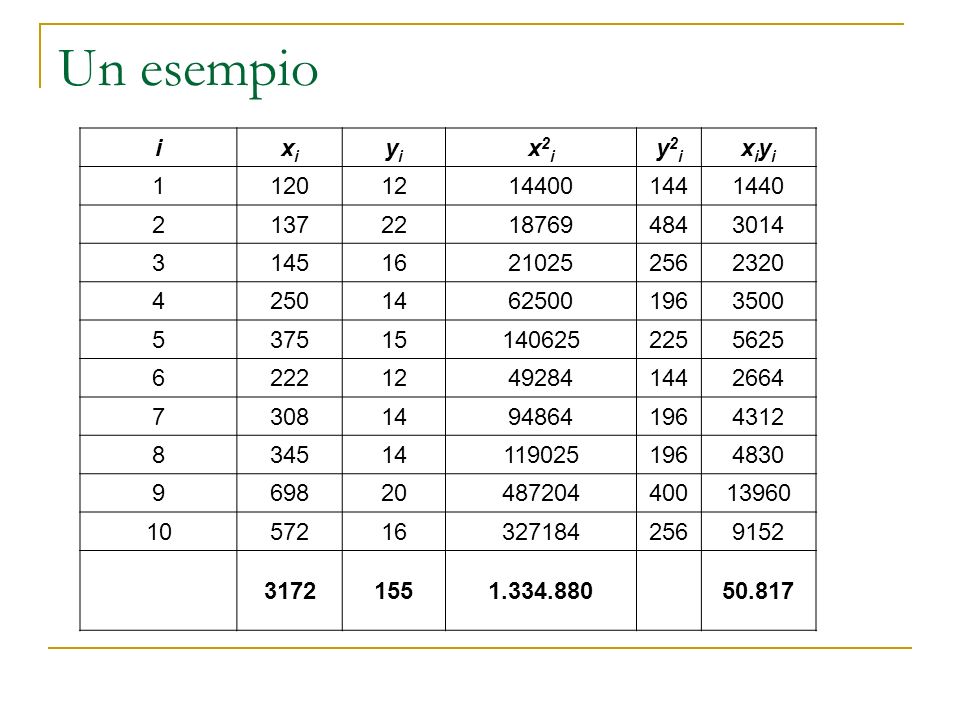

Un esempio Nella seguente tabella vengono riportati il numero delle pagine ed i prezzi (in euro) di dieci volumi di una stessa collana editoriale: n. pagine 120 137 145 250 375 222 308 345 698 572 prezzo 12 22 16 14 15 20 Utilizziamo la seguente tabella per svolgere i calcoli:

117

Un esempio i xi yi x2i y2i xiyi 1 120 12 14400 144 1440 2 137 22 18769

484 3014 3 145 16 21025 256 2320 4 250 14 62500 196 3500 5 375 15 140625 225 5625 6 222 49284 2664 7 308 94864 4312 8 345 119025 4830 9 698 20 487204 400 13960 10 572 327184 9152 3172 155 50.817

118

Un esempio Pertanto la stima del coefficiente di regressione:

mentre il valore dell’intercetta è pari a:

119

Un esempio Pertanto la retta di regressione è: Graficamente si ha:

120

Ancora sulla retta di regressione

Fino ad ora e stata considerata la seguente retta di regressione: cioè la retta di Y su X, ma può essere considerata anche la retta: cioè la retta di X su Y dove:

121

Ancora sulla retta di regressione

Il segno di è uguale a quello di infatti il numeratore (covarianza) dei due coefficienti è identico e il denominatore sempre positivo.

dei due coefficienti è identico e il denominatore sempre positivo.")

122

Ancora sulla retta di regressione

Le due rette di regressione si incontrano nel punto: Se le rette di regressione sono perpendicolari tra loro e parallele agli assi

123

Ancora sulla retta di regressione

X Y

124

Ancora sulla retta di regressione

Il coefficiente di correlazione ρ e i coefficienti di regressione sono legati dalla seguente relazione: Infatti:

125

Ancora sulla retta di regressione

Il coefficiente di correlazione ρ e i coefficienti di regressione sono legati anche dalla seguente relazione: Il coefficiente di regressione sono legati dalla seguente relazione:

126

Ancora sulla retta di regressione

Le due rette di regressione coincidono soltanto quando vi è perfetta correlazione lineare cioè quando:

127

Il grado di accostamento

Non necessariamente però il modello stimato, quello lineare, è il migliore al fine di interpretare la relazione tra i due caratteri. Per valutare la bontà di adattamento del modello ai dati osservati, facciamo ricorso all’indice di determinazione R2. L’indice R2 si basa sulla scomposizione della devianza totale:

128

Il grado di accostamento

129

Il grado di accostamento

Si dimostra facilmente che: per la seconda delle equazioni normali. Pertanto si ha:

130

Il grado di accostamento

L’accostamento sarà tanto migliore quanto minore sarà Dev(E). Allora l’indice di determinazione R2 è pari a: R2= Dev(R)/Dev(Y)=1-[Dev(E)/ Dev(Y)] R2 indica quanta parte di Dev(Y) è spiegata dalla devianza di regressione. Ovviamente 0 R21.

. Allora l’indice di determinazione R2 è pari a: R2= Dev(R)/Dev(Y)=1-[Dev(E)/ Dev(Y)] R2 indica quanta parte di Dev(Y) è spiegata dalla devianza di regressione. Ovviamente 0 R21.")

131

Il grado di accostamento

In altre parole, R2 indica quanta parte della devianza presente nei dati (Dev(Y)) è stata colta dal modello di regressione (Dev(R)).

) è stata colta dal modello di regressione (Dev(R)).")

132

Il grado di accostamento

Esso varia tra 0 ed 1:

133

Il grado di accostamento

134

Consumo pro-capite (Y)

Un esempio Tornando all’esempio precedente del gas e del consumo pro-capite, e calcoliamo il valore dell’indice R2. I calcoli sono riassunti nella seguente tabella: Prezzo (X) Consumo pro-capite (Y) 30 134 4225 105,43 28,57 816,24 31 112 1849 104,33 7,67 58,83 37 136 4489 97,70 38,30 1466,89 42 109 1600 92,18 16,82 282,91 43 105 1296 91,08 13,92 193,77 45 87 324 88,87 -1,87 3,50 50 56 169 83,35 -27,35 748,02

Consumo pro-capite (Y) ,43. 28, , ,33. 7,67. 58, ,70. 38, , ,18. 16, , ,08. 13, , ,87. -1,87. 3, , , ,02.")

135

Consumo pro-capite (Y)

Un esempio Prezzo (X) Consumo pro-capite (Y) 54 43 676 78,93 -35,93 1290,96 77 64 -1,93 3,72 57 35 1156 75,62 -40,62 1649,98 58 65 16 74,52 -9,52 90,63 56 169 -18,52 342,99 60 121 72,31 -14,31 204,78 73 55 196 57,96 -2,96 8,76 88 49 400 41,40 7,60 57,76 89 39 900 40,29 -1,29 1,66 92 36 1089 36,98 -0,98 0,96 97 46 529 31,46 14,54 211,41 100 40 841 28,15 11,85 140,42 102 42 729 25,94 16,06 257,92 20838 7832,11

Consumo pro-capite (Y) , , , ,93. 3, , , , ,52. -9,52. 90, , , , , , ,96. -2,96. 8, ,40. 7,60. 57, ,29. -1,29. 1, ,98. -0,98. 0, ,46. 14, , ,15. 11, , ,94. 16, , ,11.")

136

Un esempio

137

Un esempio Consideriamo le seguenti variabili X e Y:

xi yi 1 5 2 7,5 3 12 4 15,5 Applicando i minimi quadrati si trova: cioè:

138

Il calcolo di R2 è il seguente:

Un esempio Il calcolo di R2 è il seguente: xi yi 1 5 4,6 -5 25 0,4 0,16 2 7,5 8,2 -2,5 6,25 0,7 0,49 3 12 11,8 4 0,2 0,04 15,5 15,4 5,5 30,25 0,1 0,01 40 65,50 0,70

139

Un esempio

140

Il grado di accostamento

OSSERVAZIONE IMPORTANTE Si dimostra che R2=ρ2.

Presentazioni simili

>")