Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO DI LAUREA MAGISTRALE TRADE-MIDA

MARKETING CHANNEL La creazione di valore nella distribuzione specializzata Gianpiero Lugli CORSO DI LAUREA MAGISTRALE TRADE-MIDA Capitolo 3

2

LA DISTRIBUZIONE DI CARBURANTI

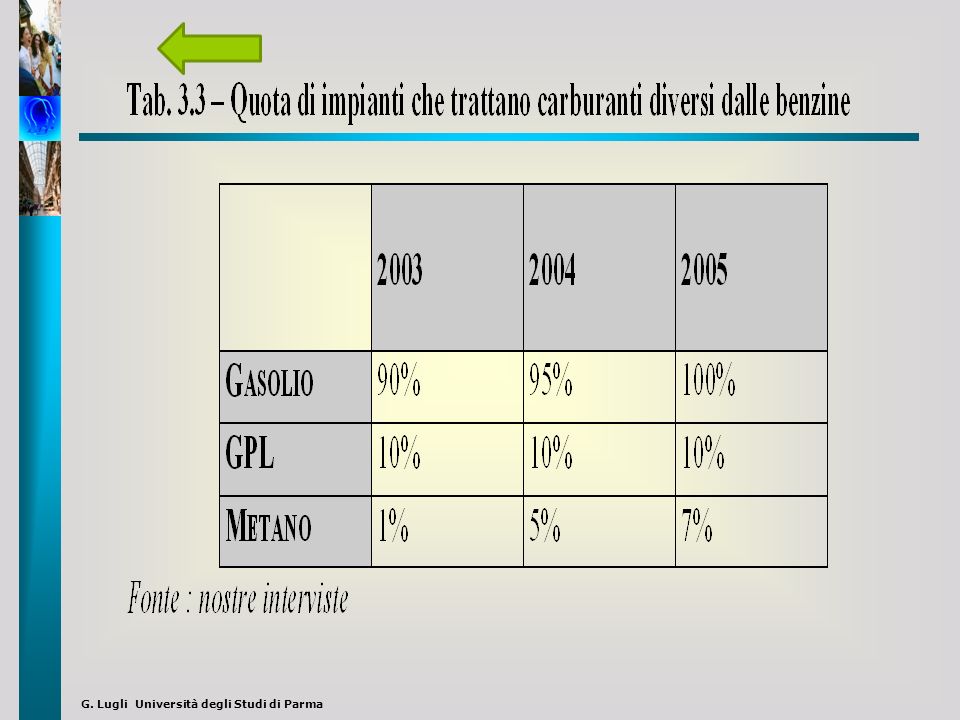

IL PRODOTTO LA MARCA E IL MERCATO Consumi in calo dal 2002 a seguito dell’aumento dei prezzi, della maggior efficienza energetica e della riduzione della mobilità privata ( t 3.1 ) Modifica della struttura dei consumi e dei prezzi relativi gasolio – benzina Peso attuale ( 10%), sviluppo e distribuzione di GPL Peso attuale ( 0,5), sviluppo e distribuzione di metano risparmio di esercizio e manutenzione, nessuna limitazione di sosta, , sicurezza, ambiente, circolazione libera sempre minor rilevanza dei fattori limitanti ( prestazioni, ingombro, tempo di rifornimento , numerica impianti ) Scarsa innovazione di prodotto rispetto agli altri paesi e diffusione del sistema della permuta Solo le stazioni più grandi offrono l’intera gamma ( t3.3 ) E’ in atto un processo di diversificazione in attività non oil, che in Italia rappresentano ancora solo l’1% del sell out , ma il 10% della marginalità

Modifica della struttura dei consumi e dei prezzi relativi gasolio – benzina. Peso attuale ( 10%), sviluppo e distribuzione di GPL. Peso attuale ( 0,5), sviluppo e distribuzione di metano. risparmio di esercizio e manutenzione, nessuna limitazione di sosta, , sicurezza, ambiente, circolazione libera sempre. minor rilevanza dei fattori limitanti ( prestazioni, ingombro, tempo di rifornimento , numerica impianti ) Scarsa innovazione di prodotto rispetto agli altri paesi e diffusione del sistema della permuta. Solo le stazioni più grandi offrono l’intera gamma ( t3.3 ) E’ in atto un processo di diversificazione in attività non oil, che in Italia rappresentano ancora solo l’1% del sell out , ma il 10% della marginalità.")

3

LA DISTRIBUZIONE DI CARBURANTI

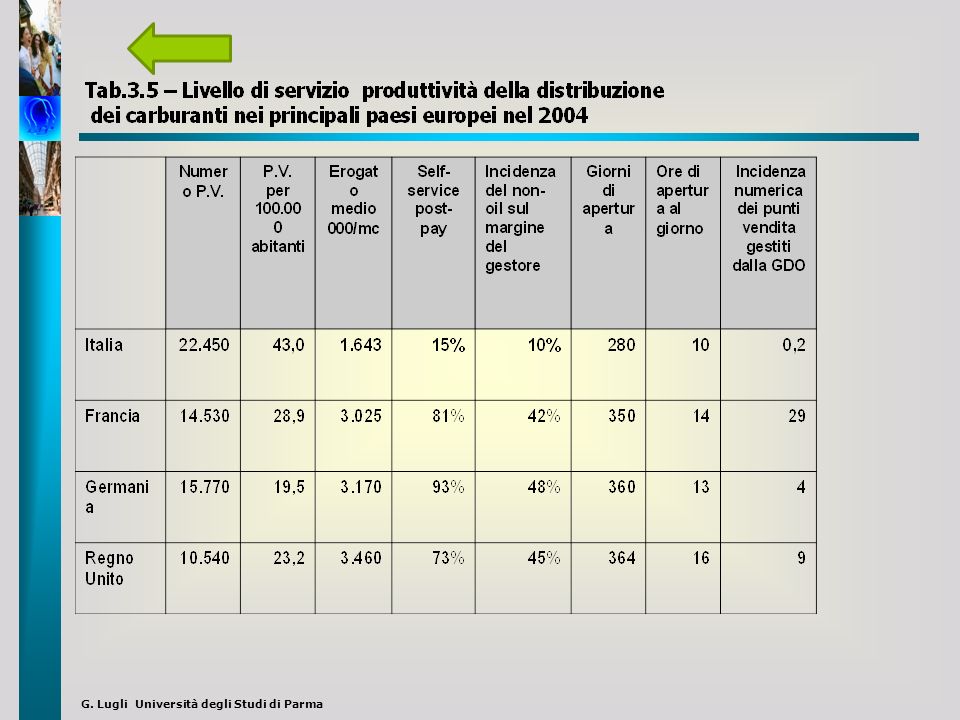

I criteri di segmentazione dell’offerta I formati di punto vendita : Il Chiosco La stazione di rifornimento La stazione di servizio di medie dimensioni La stazione di servizio di grandi dimensioni Lo sviluppo del libero servizio : Soluzione per offrire convenienza non potendo aumentare l’efficienza e/o l’intensità della concorrenza La domanda di libero servizio è minore che all’estero e, comunque , ha un diverso ruolo rispetto al grocery La forzatura del libero servizio genera infedeltà La concentrazione in atto ed il conseguente aumento dell’erogato hanno avvicinato la distribuzione italiana a quella europea ; permangono però rilevanti differenza strutturali (t3.5 )

")

4

LA DISTRIBUZIONE DI CARBURANTI

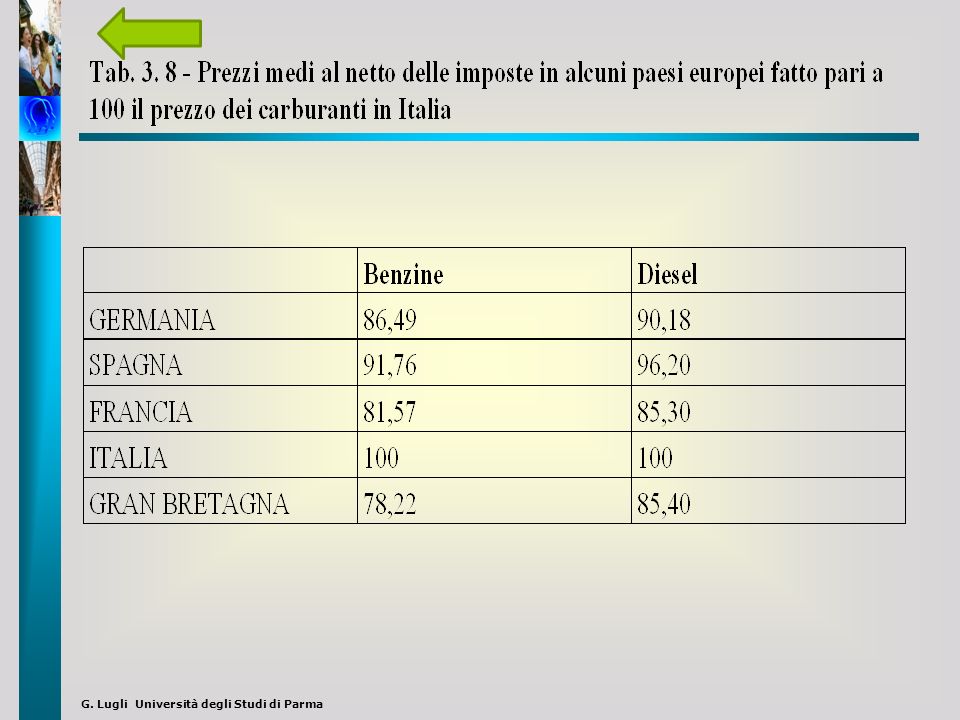

I vantaggi attribuibili alla concentrazione : Riduzione dei costi della distribuzione primaria Aumento del reddito dei gestori se la marginalità unitaria si manterrà costante a seguito dell’aumento dell’erogato Riduzione del prezzo al consumo se le compagnie decideranno di trasferire i minori costi logistici e/o la eventuale minor marginalità unitaria riconosciuta al gestore Data la collusione orizzontale e il controllo del canale evidenziati dall’Antitrust si può dubitare che il consumatore sia il maggior beneficiario del recupero di efficienza realizzato con la concentrazione ( t 3.9 ) Fino ad ora l’impatto della concentrazione è stato addirittura negativo visto che l’uscita dei marginali è stata finanziata con un fondo alimentato dall’aumento del prezzo di vendita La concentrazione è stata gestita dalle compagnie e non è stata conseguenza dei meccanismi di mercato, col risultato che i prezzi italiani e la loro dinamica si differenziano rispetto ai livelli europei ( t 3.8 )

Fino ad ora l’impatto della concentrazione è stato addirittura negativo visto che l’uscita dei marginali è stata finanziata con un fondo alimentato dall’aumento del prezzo di vendita. La concentrazione è stata gestita dalle compagnie e non è stata conseguenza dei meccanismi di mercato, col risultato che i prezzi italiani e la loro dinamica si differenziano rispetto ai livelli europei ( t 3.8 )")

5

LA DISTRIBUZIONE DI CARBURANTI

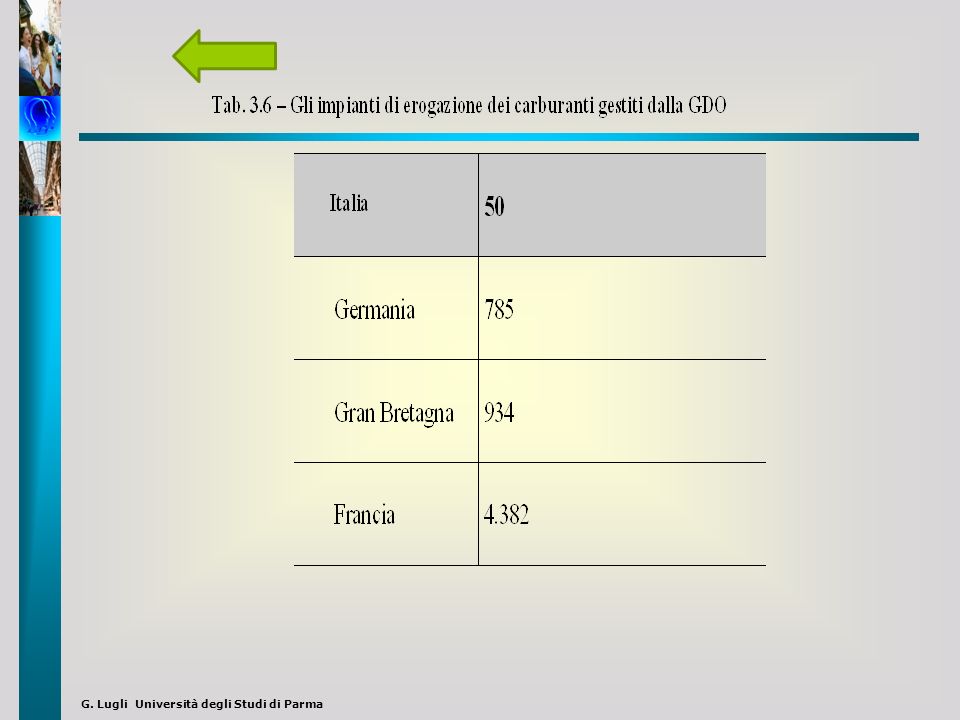

Solo il 3% dei carburanti è rappresentato dagli indipendenti ( bianche ) e dalla marca commerciale L’interesse della GDO per i carburanti : Esternalizzazione della competizione di prezzo Sviluppo di impianti a marca commerciale per crear traffico ai punti vendita ed offrire servizi complementari all’assortimento core ( pneumatici, radio…) Sviluppo di convenience store nella rete ordinaria e autostradale ( Leclerc in Francia ) Il ritardo dell’Italia nello sviluppo della PL ( t. 3.6 ) Forte domanda , che risuta dal fatto che l’erogato medio della GDO è 5 volte la media nazionale Concentrazione dell’industria e controllo industriale della distribuzione primaria oltre che con impianti di proprietà ( 2/3 ) e in franchising (f 3.7 ) Dipendenza per l’approvvigionamento all’ingrosso e contrarietà delle compagnie allo sviluppo dell’intrabrandcompetition Vincoli amministrativi nell’ottenimento delle licenze e rispetto delle distanze minime fino al 2007

e dalla marca commerciale. L’interesse della GDO per i carburanti : Esternalizzazione della competizione di prezzo. Sviluppo di impianti a marca commerciale per crear traffico ai punti vendita ed offrire servizi complementari all’assortimento core ( pneumatici, radio…) Sviluppo di convenience store nella rete ordinaria e autostradale ( Leclerc in Francia ) Il ritardo dell’Italia nello sviluppo della PL ( t. 3.6 ) Forte domanda , che risuta dal fatto che l’erogato medio della GDO è 5 volte la media nazionale. Concentrazione dell’industria e controllo industriale della distribuzione primaria oltre che con impianti di proprietà ( 2/3 ) e in franchising (f 3.7 ) Dipendenza per l’approvvigionamento all’ingrosso e contrarietà delle compagnie allo sviluppo dell’intrabrandcompetition. Vincoli amministrativi nell’ottenimento delle licenze e rispetto delle distanze minime fino al")

6

IL CONTROLLO INDUSTRIALE DELLA DISTRIBUZIONE DI CARBURANTI

Il contesto normativo che ha permesso il controllo : Permanenza di vincoli burocratici, amministrativi e urbanistici nel progressivo passaggio di competenze dallo stato alle regioni La riforma ministeriale del 1998 : Passaggio dalla concessione alla semplice autorizzazione comunale su indirizzi regionali per la rete ordinaria regola del silenzio assenso Possibilità di estendere l’orario e vendere prodotti non oil Smantellamento di impianti non compatibili e incentivazione delle chiusure offrendo una nuova licenza ogni due chiusure Costituzione di un un fondo per indennizzare gli uscenti Il governo pubblico dell’accesso si è tradotto : Prima, nella proliferazione eccessiva degli impianti Poi, nella riduzione della numerica concordata nel piano di razionalizzazione senza modificare le quote delle marche L’assenza di una competizione intrabrand ha contribuito ad evitare lo sviluppo di una interbrandcompetition

7

IL CONTROLLO INDUSTRIALE DELLA DISTRIBUZIONE DI CARBURANTI

Il pricing dei carburanti per autorazione : Prezzi amministrati fino al 1991 Sorveglianza del CIP sulla dinamica dei prezzi rispetto agli altri paesi e alla inflazione programmata tra 91-94 Prezzi liberi dal 94 con possibilità di indicare il prezzo consigliato a gestori, con obbligo per questi ultimi di indicare anche i prezzi effettivi nel caso divergano da quelli consigliati dai produttori Eliminazione del doppio prezzo dal 1999 in ragione dei scarsi risultati ottenuti La concorrenza tra marche è limitata da : Forte concentrazione ( oligopolio asimmetrico ) Legami societari nella raffinazione , nei deposi e nella logistica , interscambi per minimizzare il costo logistico Integrazione verticale di tutta la filiera e gestione diretta delle azioni volte a crear traffico e a fidelizzare

Legami societari nella raffinazione , nei deposi e nella logistica , interscambi per minimizzare il costo logistico. Integrazione verticale di tutta la filiera e gestione diretta delle azioni volte a crear traffico e a fidelizzare.")

8

IL CONTROLLO INDUSTRIALE DELLA DISTRIBUZIONE DI CARBURANTI

Il rapporto di canale coi gestori in franchising : Completa dipendenza dei gestori ai quali la compagnia può non rinnovare il contratto in caso di azioni non autorizzate fino all’intervento antitrust del 2000, disincetivata la concorrenza di prezzo tra gestori definendo il margine in percentuale sul prezzo consigliato , applicandolo però sul valore dell’erogato rapportato al volume di litri (T) Margini scalari rispetto all’erogato per disincentivare ulteriormente la concorrenza di prezzo nella distribuzione Uniformità del conto economico standard utilizzato dalle compagnie per negoziare coi propri gestori il margine Rigetto della sentenza Antitrust in cui si accusavano le compagnie di intese orizzontali e verticali Fino al 2000, il controllo del pricing era completo: Stesso prezzo di cessione ai gestori e variazioni uniformi Prezzi di cessione legati inversamente ai volumi Stessi margini ai gestori

Margini scalari rispetto all’erogato per disincentivare ulteriormente la concorrenza di prezzo nella distribuzione. Uniformità del conto economico standard utilizzato dalle compagnie per negoziare coi propri gestori il margine. Rigetto della sentenza Antitrust in cui si accusavano le compagnie di intese orizzontali e verticali. Fino al 2000, il controllo del pricing era completo: Stesso prezzo di cessione ai gestori e variazioni uniformi. Prezzi di cessione legati inversamente ai volumi. Stessi margini ai gestori.")

9

IL CONTROLLO INDUSTRIALE DELLA DISTRIBUZIONE DI CARBURANTI

In assenza di inter e intrabrand competion sul prezzo, il consumatore sceglie il punto vendita per : Le differenze nella qualità percepita La relazione instaurata col gestore Il presidio territoriale Dopo la sentenza del 2000 , le compagnie hanno trasformato il prezzo consigliato in prezzo massimo Limite alla discrezionalità di servizio dei gestori Limite alla discrezionalità di pricing facendo sapere in via informale lo scarto accettabile in entrambe le direzioni ( 10 e bis) Riconsiderazione della liberalizzazione dei prezzi in un contesto normativo e strutturale che impedisce un effettivo sviluppo della concorrenza : Bassa varianza dei prezzi tra marche e tra impianti Dislivello dei prezzi al netto delle imposte rispetto agli altri paesi Diversa velocità di trasferimento degli aumenti del grezzo

Riconsiderazione della liberalizzazione dei prezzi in un contesto normativo e strutturale che impedisce un effettivo sviluppo della concorrenza : Bassa varianza dei prezzi tra marche e tra impianti. Dislivello dei prezzi al netto delle imposte rispetto agli altri paesi. Diversa velocità di trasferimento degli aumenti del grezzo.")

10

LE POSSIBILI TRAIETTORIE DI SVILUPPO DELLA CONCORRENZA NELLA DISTRIBUZIONE DI CARBURANTI

Viste le condizioni strutturali di partenza, occorre innovare la politica commerciale intervenendo anche a monte sullo stoccaggio e distribuzione primaria, per garantire l’accesso al prodotto Obbligo dei depositi di rendere disponibile la capacità di stoccaggio e logistica non utilizzata dal concessionario Comunicazione alla regione delle capacità di stoccaggio e trasporto utilizzate per il concessionario e per terzi Richieste annuali dei gestori indipendenti per le capacità di stoccaggio , le quantità richieste e il servizio logistico Soddisfazione prioritaria delle richieste dei gestori indipendenti rispetto alle richieste di gestori di altre compagnie Abbattimento di barriere amministrative ed economiche all’ingresso Utilizzare la diversificazione della GDO, e la connessa attivazione della concorrenza di prezzo, per aumentare l’efficienza riducendo il numero degli impianti

11

QUESITI DI STIMOLO DELL’APPRENDIMENTO

CHE DIFFERENZA DI MARKETING DISTRIBUTIVO RISCONTRATE TRA LA STRATEGIA DELLA DIVERSIFICAZIONE E L’USO DELLA BENZINA SOLO IN CHIAVE PROMOZIONALE ( BUONI SCONTO ) ? QUALI DIFFERENZE RISCONTRATE TRA LA DIVERSI –FICAZIONE CON IMPIANTI “COLORE” E PL ? COME MAI I PREZZI ITALIANI AL NETTO DELLE IMPOS- TE SONO PIU’ ALTI RISPETTO AGLI ALTRI PAESI ? PERCHE’ L’AUMENTO DELL’EROGATO MEDIO PER IMPIANTO NON SI E’ TRADOTTO IN UN RIBASSO DEL PREZZO AL CONSUMO ? Per quali motivi le variazioni dei prezzi al consumo seguono con ritardo e in maniera diversa le variazioni dei prezzi del grezzo, nel senso che la velocità di adeguamento al rialzo è superiore di quella al ribasso?

QUALI DIFFERENZE RISCONTRATE TRA LA DIVERSI –FICAZIONE CON IMPIANTI COLORE E PL COME MAI I PREZZI ITALIANI AL NETTO DELLE IMPOS- TE SONO PIU’ ALTI RISPETTO AGLI ALTRI PAESI PERCHE’ L’AUMENTO DELL’EROGATO MEDIO PER IMPIANTO NON SI E’ TRADOTTO IN UN RIBASSO DEL PREZZO AL CONSUMO Per quali motivi le variazioni dei prezzi al consumo seguono con ritardo e in maniera diversa le variazioni dei prezzi del grezzo, nel senso che la velocità di adeguamento al rialzo è superiore di quella al ribasso")

16

Fig 3.7 Quote di mercato delle principali marche di carburanti

La rete di vendita delle compagnie petrofere nel 2000

17

Tab. 3.9 Effetti della concentrazione sui margini dei gestori

% del costo industriale Euro / litro Erogato medio Ricavi medi Margine gestore 1995 16 0,037 55.458 Margine gestore 2001 11 0,043 69.283 Fonte : IreR Lombardia- Gruppo CLASS

20

Tab 3.10 bis – DIFFERENZIALI DI PREZZO ( Media dei cinque paesi netto tasse = 100 )

Germania Spagna Francia Italia Inghilterra Diesel 97 102 107 Benzina verde 92 103 99 108 98 Gas Naturale 115 101 94 Energia elettrica 114 80 73 132 100 Fonte : ANCC, Rapporto consumi 2008,

21

T – CONTROLLO INDUSTRIALE DEL PREZZO

FILIERA CONTROLLATA FILIERA LIBERA A COSTI STANDARD FILIERA LIBERA A COSTI EFFETTIVI PREZZO CONSIGLIATO – EFFETTIVO AL CONSUMO 1000 950 MARGINE % 6% MARGINE ASSOLUTO (CENT) 60 57 PREZZO AL GESTORE 940 890 893

PREZZO AL GESTORE")

Presentazioni simili

>")