Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il sistema tributario italiano

Le entrate pubbliche I principi di ripartizione La capacità contributiva La scelta dei tributi L’Irpef L’Irpeg - Ires L’IVA

2

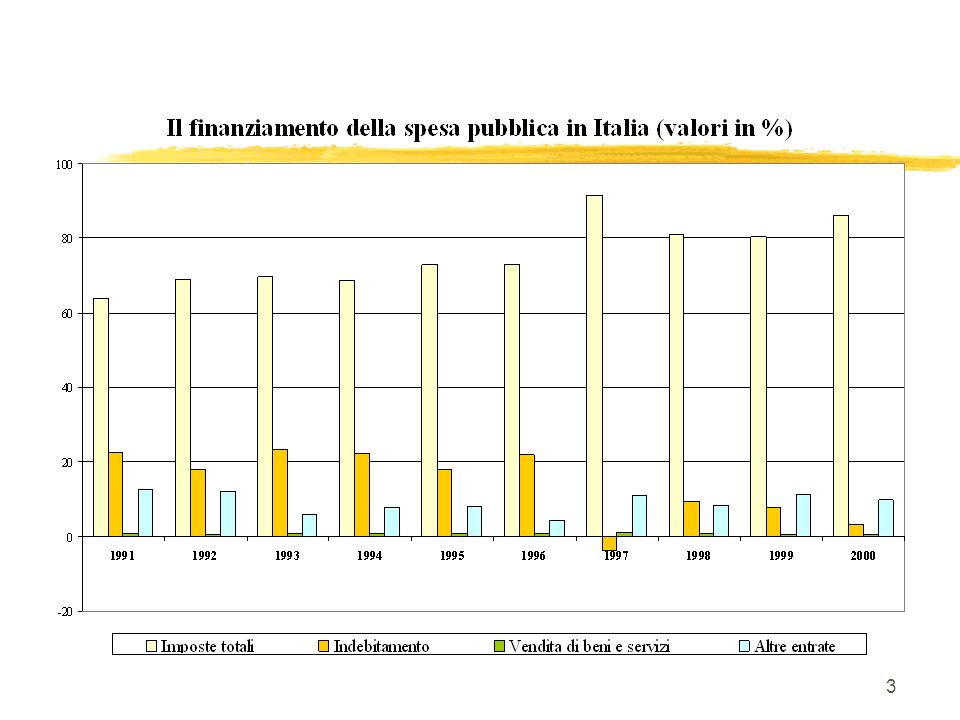

Le Entrate Pubbliche Si definiscono entrate pubbliche tutte le entrate che hanno finalità di finanziare il costo dell’attività dei soggetti pubblici e che affluiscono nelle casse dei soggetti pubblici: Imposte Indebitamento Vendita di beni e servizi Altre entrate (es. condoni)

")

4

La classificazione delle EP

Operazioni Bilaterali (cessione di un servizio): Transazioni Reali e Finanziarie (es. sottoscrizione di titoli del debito pubblico) Operazioni Unilaterali: Entrata volontaria (donazione) e coattiva (imposte) La classificazione di Einaudi prezzo pubblico prezzo politico imposte

: Transazioni Reali e Finanziarie (es. sottoscrizione di titoli del debito pubblico) Operazioni Unilaterali: Entrata volontaria (donazione) e coattiva (imposte) La classificazione di Einaudi. prezzo pubblico. prezzo politico. imposte.")

5

… le altre classificazioni

Da un punto di vista giuridico le entrate possono essere di diritto privato e di diritto pubblico a seconda del rapporto tra l’ente pubblico e i consumatori del bene o servizio prodotto possono essere originarie, ovvero derivanti dalla gestione di risorse proprie dell’ente pubblico, oppure derivate, ovvero ricavate coattivamente dalla ricchezza e dall’attività economica dei privati (es. Irpef) possono essere ordinarie o straordinarie … …

possono essere ordinarie o straordinarie … …")

6

Le imposte ordinarie ... Prezzo di mercato

prezzo sociale (o quasi privato) prezzo pubblico monopolio fiscale prezzo politico tassa contributo speciale imposta

prezzo pubblico. monopolio fiscale. prezzo politico. tassa. contributo speciale. imposta.")

7

… le imposte ordinarie ... Il prezzo di mercato

è il prezzo che l’ente pubblico ricava dalla vendita diretta dei beni e servizi prodotti Il prezzo sociale (o quasi privato) garantisce il corrispettivo per il bene o servizio fornito e le altre finalità (esempio imprese pubbliche che vendono a prezzi di mercato) Il prezzo pubblico è il prezzo applicato in regime di monopolio e che discrimina sui livelli di prezzo a seconda della classe dei consumatori Il monopolio fiscale è il prezzo che copre i costi e reca un introito nelle casse dell’ente pubblico

garantisce il corrispettivo. per il bene o servizio fornito. e le altre finalità (esempio imprese. pubbliche che vendono. a prezzi di mercato) Il prezzo pubblico è. il prezzo applicato in regime. di monopolio e che. discrimina sui livelli di. prezzo a seconda della. classe dei consumatori. Il monopolio fiscale. è il prezzo che copre. i costi e reca un introito. nelle casse dell’ente pubblico.")

8

… le imposte ordinarie ... Il prezzo politico

La tassa è il compenso, inferiore al costo, che l’utente paga per un bene o un servizio di cui faccia una esplicita domanda (ad esempio le tasse scolastiche) Il prezzo politico determina un ricavo inferiore ai costi di produzione; la differenza è ripartita sui terzi attraverso un’imposta Il contributo speciale rappresenta il recupero coattivo di parte del costo di un servizio reso indipendentemente dalla domanda L’imposta è il prelievo di una somma di denaro da un individuo, indipendentemente dal suo effettivo uso del bene e servizio corrispondentemente prodotto

Il prezzo politico. determina un ricavo inferiore. ai costi di produzione; la differenza è ripartita sui. terzi attraverso un’imposta. Il contributo speciale. rappresenta il recupero coattivo. di parte del costo di un servizio. reso indipendentemente. dalla domanda. L’imposta è il prelievo di. una somma di denaro da. un individuo, indipendentemente. dal suo effettivo uso del. bene e servizio. corrispondentemente prodotto.")

9

Classificazione delle imposte

Le imposte possono essere: dirette e indirette: colpiscono le manifestazioni dirette della ricchezza o della capacità contributiva (dirette), come ad esempio il reddito e il patrimonio; colpiscono le manifestazioni mediate ossia quando la capacità contributiva si incorpora in un atto di scambio o di consumo, come ad esempio il trasferimento o il consumo di beni reali e personali: colpiscono la ricchezza oggettiva (reali), ossia sono commisurate ad un determinato oggetto imponibile; colpiscono la ricchezza in quanto posseduta (personali), ossia considerano la posizione individuale del contribuente generali e speciali: se colpiscono tutti (generali); colpiscono solo alcuni redditi (speciali) ordinarie e straordinarie: previste in via permanente (ordinarie) o meno (straordinarie)

, come ad esempio il reddito e il patrimonio; colpiscono le manifestazioni mediate ossia quando la capacità contributiva si incorpora in un atto di scambio o di consumo, come ad esempio il trasferimento o il consumo di beni. reali e personali: colpiscono la ricchezza oggettiva (reali), ossia sono commisurate ad un determinato oggetto imponibile; colpiscono la ricchezza in quanto posseduta (personali), ossia considerano la posizione individuale del contribuente. generali e speciali: se colpiscono tutti (generali); colpiscono solo alcuni redditi (speciali) ordinarie e straordinarie: previste in via permanente (ordinarie) o meno (straordinarie)")

10

La capacità contributiva

Indici oggettivi della capacità a pagare tributi (reddito, patrimonio e consumo); “tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva” - art.53 della Costituzione Il reddito, inteso come flusso da destinare al consumo o al risparmio Il patrimonio, inteso come stock di ricchezza Il consumo, inteso come parte di reddito non destinata ad essere risparmiata I tre indici non devono essere considerati separatamente, ma contemporaneamente con gli adeguati pesi e ponderazioni

; tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva - art.53 della Costituzione. Il reddito, inteso come flusso da destinare al consumo o al risparmio. Il patrimonio, inteso come stock di ricchezza. Il consumo, inteso come parte di reddito non destinata ad essere risparmiata. I tre indici non devono essere considerati separatamente, ma contemporaneamente con gli adeguati pesi e ponderazioni.")

11

Il Reddito può essere Effettivo: reddito conseguito in un arco temporale definito Normale: reddito convenzionale derivante da una media pluriennale (es. reddito catastale) Prodotto: entrate derivanti da attività direttamente inerenti al processo produttivo Entrata: reddito complessivo indipendente dalla natura (comprende ad es. anche entrate da vincite a lotteria o successioni o plusvalenze)

Prodotto: entrate derivanti da attività direttamente inerenti al processo produttivo. Entrata: reddito complessivo indipendente dalla natura (comprende ad es. anche entrate da vincite a lotteria o successioni o plusvalenze)")

12

Il Patrimonio È uno “stock” di ricchezza differente dal reddito inteso invece come “flusso” Comprende tutti i valori immobiliari e mobiliari, fruttiferi e infruttiferi di cui è titolare il contribuente

13

Il Consumo o Reddito consumato

Il concetto di “Consumo” è complementare a quello di “Reddito entrata” per tre motivi: 1. Per non forzare l’imposta personale progressiva oltre certi limiti controproducenti in fatto di gettito 2. Per incentivare il risparmio che è a sua volta essenziale per finanziare gli investimenti privati 3. Perché una imposizione selettiva sui consumi (con aliquote differenziate) può essere utilizzata come strumento di politica economica

può essere utilizzata come strumento di politica economica.")

14

La scelta dei tributi Dal principio della discriminazione quantitativa deriva la scelta del sistema impositivo nazionale: applicazione della “progressività” delle imposte sui redditi personali Solo considerando l'insieme dei cespiti tassabili delle persone è possibile realizzare una progressività rispettando il principio dell’equità e dell’uniformità

15

… la scelta dei tributi (2)

Ai fini del principio della discriminazione qualitativa, la progressività dell’imposta personale viene completata con un’imposta sui redditi da capitale e/o un’imposta patrimoniale e/o una o più imposte sui consumi

16

… la scelta dei tributi (3)

Le scelte tributarie sono in definitiva scelte politiche e sono, pertanto, i principi politici che svolgono il ruolo fondamentale, sia pure con i vincoli e i condizionamenti giuridici, economici e tecnici. Tra i principi politici quello dell’equità o della giustizia tributaria (principio etico) è il principio che dovrebbe improntare tutte le “scelte politiche tributarie”

è il principio che dovrebbe improntare tutte le scelte politiche tributarie")

17

La ripartizione dell’onere tributario

Il debito di imposta consta di tre elementi: 1. Il presupposto, e cioè la situazione di fatto al cui verificarsi nasce l’obbligo tributario in capo al contribuente 2. La base imponibile, con la quale si traduce il presupposto in termini quantitativi (introduzione di agevolazioni ed esenzioni) 3. L’aliquota di imposta, che esprime il peso dell’onere tributario

3. L’aliquota di imposta, che esprime il peso dell’onere tributario.")

18

… l’aliquota di imposta

Si definisce aliquota media il rapporto tra l’imposta pagata e il reddito a seconda di come varia l’aliquota media all’aumentare del reddito le imposte si distinguono in: proporzionali, se l’aliquota rimane costante progressive, se l’aliquota aumenta regressive, se l’aliquota diminuisce

19

La Progressività La progressività si applica alle sole imposte personali e non a quelle reali e può essere: per detrazione o deduzione per classi per scaglioni continua

20

Progressività per Detrazione

Agli imponibili, decurtati di una detrazione uguale per tutte le fasce di reddito, viene applicata un’aliquota proporzionale In tal modo il prelievo cresce più che proporzionalmente al crescere dell’imponibile

21

Progressività per Classi

Gli imponibili sono considerati in classi prefissate di ampiezza e agli imponibili compresi in ogni classe viene applicata una certa aliquota, che cresce di classe in classe Se il sistema viene applicato senza correttivi crea delle sperequazioni tra imponibili al limite superiore di ogni classe ed imponibili al limite inferiore della classe successiva

22

Progressività per Scaglioni

Ciascun imponibile viene considerato ripartito in scaglioni di ampiezza successivi, e alle porzioni di imponibile così individuate vengono applicate aliquote via via crescenti Si evita la sperequazione E’ il sistema applicato sul reddito delle persone fisiche - IRPEF

23

Progressività Continua

L’aliquota aumenta in maniera continua all’aumentare della base imponibile, secondo una qualsiasi funzione matematica

24

I sistemi a confronto

25

Nell’esempio si ipotizzano aliquote differenti

… i sistemi a confronto Nell’esempio si ipotizzano aliquote differenti

26

Le imposte dirette Sono imposte dirette quelle commisurate al reddito o al patrimonio costituiscono indici immediati della capacità contributiva possono colpire le persone fisiche (Irpef) e le persone giuridiche (Irpeg / Ires)

e le persone giuridiche (Irpeg / Ires)")

27

L’Irpef L’Irpef è stata introdotta con la riforma del 1973

con questa riforma sono state introdotte tre distinte forme di prelievo: 1. L’Irpef, imposta di carattere personale 2. L’Ilor, imposta di carattere reale (soppressa a partire dal 1° gennaio 1993) 3. L’Imposta sostitutiva sui redditi di capitale

3. L’Imposta sostitutiva sui redditi di capitale.")

28

Le categorie dei redditi Irpef

1. Redditi fondiari: terreni e fabbricati 2. Redditi di capitale: dividendi e interessi (sistema del credito di imposta) 3. Redditi da lavoro dipendente 4. Redditi da lavoro autonomo 5. Redditi di impresa 6. Redditi diversi: plusvalenze realizzate mediante cessione a titolo oneroso di valori mobiliari

3. Redditi da lavoro dipendente. 4. Redditi da lavoro autonomo. 5. Redditi di impresa. 6. Redditi diversi: plusvalenze realizzate mediante cessione a titolo oneroso di valori mobiliari.")

29

Il calcolo dell’Irpef 1. Somma di tutte le categorie di reddito = REDDITO COMPLESSIVO 2. Reddito complessivo - Oneri deducibili = REDDITO IMPONIBILE 3. Reddito imponibile (scaglioni)*aliquota = IMPOSTA LORDA 4. Imposta lorda - detrazioni - crediti di imposta = IMPOSTA NETTA

*aliquota = IMPOSTA LORDA. 4. Imposta lorda - detrazioni - crediti di imposta = IMPOSTA NETTA.")

30

L’attuale regime Irpef

31

Irpef secondo la proposta della Finanziaria 2003

No tax Area: per i dipendenti con reddito < di Euro per i pensionati con reddito < di Euro per gli autonomi con reddito < di Euro

32

Irpeg / Ires Irpeg: Imposta applicata alle persone giuridiche (34% fino al 2003) Ires: Imposta sul reddito delle società (33% a partire dal 2004)

Ires: Imposta sul reddito delle società (33% a partire dal 2004)")

33

Le imposte indirette - l’IVA

Le imposte indirette sono tributi commisurati ad indici indiretti della capacità contributiva esistono diverse categorie di tributi: imposte sui trasferimenti (imposta di registro, di bollo, ecc.) imposte sugli scambi o sulle vendite (IVA) imposte minori (abbonamento RAI, tasse automobilistiche, ecc.)

imposte sugli scambi o sulle vendite (IVA) imposte minori (abbonamento RAI, tasse automobilistiche, ecc.)")

34

Le principali imposte indirette in Italia - 2000

Imposta sul valore aggiunto 59% Imposta di fabbricazione 13,6% Altre imposte di fabbricazione 4,7% Tabacchi 5,3% Registro e Bollo 5% Concessioni governative 0,7% Canone RAI 0,9% Tasse automobilistiche 0,2% Lotto 6,1% Altre 4,5% TOTALE GETTITO IMPOSTE mln. di EURO

35

Imposte generali sugli scambi

Si possono distinguere tre tipologie di imposte sugli scambi: 1. Imposta monofase, colpisce tutti gli scambi effettuati ad un certo stadio del processo produttivo 2. Imposta a cascata, colpisce tutti gli scambi effettuati in ciascuno stadio del processo produttivo 3. Imposta sul valore aggiunto, colpisce tutti gli scambi effettuati ad ogni stadio, ma solo quella parte di incremento di valore realizzato a quel particolare stadio

36

Imposta sul Valore Aggiunto

Deduzione Imposta da Imposta: l’aliquota viene applicata dal venditore sul valore complessivo della vendita, ma dall’imposta così ottenuta viene dedotta tutta l’imposta che risulta già pagata negli stadi precedenti. La differenza costituisce l’imposta da versare all’erario - (IVA) Deduzione Base da Base: l’imposta dovuta è calcolata applicando l’aliquota alla differenza tra il valore delle vendite e quello degli acquisti effettuati dal venditore (materie prime e semilavorati) - (IRAP)

Deduzione Base da Base: l’imposta dovuta è calcolata applicando l’aliquota alla differenza tra il valore delle vendite e quello degli acquisti effettuati dal venditore (materie prime e semilavorati) - (IRAP)")

Presentazioni simili

>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")