Scaricare la presentazione

1

Il mercato dei cambi: funzioni e quotazioni

Finanza Aziendale Internazionale Sede di Treviso - a.a. 2006/2007 Lezione n. 3: Il mercato dei cambi: funzioni e quotazioni Letture di riferimento: D.K. Eiteman, A.I. Stonehill, M.H. Moffet, Multinational Business Finance, Cap. 4

2

A 1. Il mercato dei cambi: elementi caratteristici

E’ la struttura fisica ed istituzionale che permette di negoziare le valute dei diversi paesi, di determinare i tassi di cambio tra le valute e di perfezionare le relative transazioni. E’ un mercato sempre “aperto” (grazie al fuso orario nel senso che nel corso delle 24 ore sono possibili le negoziazioni in qualche punto del globo) anche se è particolarmente liquido quando sono operativi sia il mercato europeo sia quello della parte orientale degli USA (in corrispondenza delle ore pomeridiane in Europa). Si tratta di un mercato composto da transazioni fra diversi soggetti condotte: attraverso intermediari finanziari (specialmente banche); su un floor su cui si concentrano flussi di domanda ed offerta e vengono definiti prezzi ufficiali.

anche se è particolarmente liquido quando sono operativi sia il mercato europeo sia quello della parte orientale degli USA (in corrispondenza delle ore pomeridiane in Europa). Si tratta di un mercato composto da transazioni fra diversi soggetti condotte: attraverso intermediari finanziari (specialmente banche); su un floor su cui si concentrano flussi di domanda ed offerta e vengono definiti prezzi ufficiali.")

3

A 2. Il mercato dei cambi: elementi caratteristici

Il mercato dei cambi ha due direttrici: una geografica e una istituzionale come mostrato nel grafico sottostante Direttrice geografica Direttrice istituzionale Il mercato interbancario, detto anche OTC, si adegua velocemente alle richieste, e comprende circa il 95% della transazioni valutarie. Il mercato retail rappresenta il luogo fisico dove le aziende e i singoli individui comprano/vendono moneta. È un mercato molto segmentato geograficamente.

4

B. Il mercato dei cambi: funzioni

Il mercato dei cambi svolge tre principali funzioni: 1) rende possibili gli scambi commerciali tra operatori di aree valutarie diverse ed in particolare agevola il trasferimento di potere di acquisto tra importatori ed esportatori. L’esigenza di tali operatori di emettere fattura e di versare il corrispettivo in un’unica valuta obbliga infatti almeno uno di essi a negoziare il cambio tra la propria valuta e quella di fatturazione; 2) rende possibile il finanziamento dei crediti in valuta detenuti dall’esportatore, spesso mediante lettera di credito concessa da una banca dietro presentazione di fattura; 3) permette di coprire il rischio di cambio degli operatori che detengono posizioni “lunghe” (creditorie) o “corte” (debitorie) in valuta.

rende possibili gli scambi commerciali tra operatori di aree valutarie diverse ed in particolare agevola il trasferimento di potere di acquisto tra importatori ed esportatori. L’esigenza di tali operatori di emettere fattura e di versare il corrispettivo in un’unica valuta obbliga infatti almeno uno di essi a negoziare il cambio tra la propria valuta e quella di fatturazione; 2) rende possibile il finanziamento dei crediti in valuta detenuti dall’esportatore, spesso mediante lettera di credito concessa da una banca dietro presentazione di fattura; 3) permette di coprire il rischio di cambio degli operatori che detengono posizioni lunghe (creditorie) o corte (debitorie) in valuta.")

5

C. Il mercato dei cambi: gli operatori

Il mercato dei cambi si compone di un mercato all’ingrosso (interbancario) e di un mercato al dettaglio (su base individuale) sui quali interagiscono i seguenti operatori: 1) I dealers operano in proprio fornendo quotazioni differenziate per l’acquisto e per la vendita di valuta (bid-ask spread o anche denaro-lettera), talvolta operando come market makers su specifiche valute 2) I brokers non assumono una diretta posizione sulle valute ma agiscono quali semplici intermediari agevolando il contatto tra i diversi operatori. 3) Gli speculatori assumono posizioni in valuta (e dunque un rischio di posizione) con il fine di trarre un profitto dalla dinamica del cambio. 4) Gli arbitragers cercano di approfittare della presenza di opportunità di arbitraggio, ovvero di condizioni di mercato, normalmente temporanee, in cui è possibile conseguire un guadagno senza assumere alcun rischio: il guadagno deriva infatti dalla contestuale assunzione di una posizione lunga e corta a condizioni di prezzo differenti 5) Le Banche Centrali possono intervenire sul mercato dei cambi con operazioni di acquisto o di vendita di valute al fine di condizionare il corso della propria valuta; 6) Individui ed imprese

e di un mercato al dettaglio (su base individuale) sui quali interagiscono i seguenti operatori: 1) I dealers operano in proprio fornendo quotazioni differenziate per l’acquisto e per la vendita di valuta (bid-ask spread o anche denaro-lettera), talvolta operando come market makers su specifiche valute. 2) I brokers non assumono una diretta posizione sulle valute ma agiscono quali semplici intermediari agevolando il contatto tra i diversi operatori. 3) Gli speculatori assumono posizioni in valuta (e dunque un rischio di posizione) con il fine di trarre un profitto dalla dinamica del cambio. 4) Gli arbitragers cercano di approfittare della presenza di opportunità di arbitraggio, ovvero di condizioni di mercato, normalmente temporanee, in cui è possibile conseguire un guadagno senza assumere alcun rischio: il guadagno deriva infatti dalla contestuale assunzione di una posizione lunga e corta a condizioni di prezzo differenti. 5) Le Banche Centrali possono intervenire sul mercato dei cambi con operazioni di acquisto o di vendita di valute al fine di condizionare il corso della propria valuta; 6) Individui ed imprese.")

6

C. Il mercato dei cambi: gli operatori (segue)

Il ricorso delle imprese al mercato dei cambi alimenta un articolato intreccio di relazioni tra gli operatori del mercato. Come evidenzia la Exhibit 4.1, l’immissione di un ordine da parte del cliente corporate alimenta rapporti sia tra diverse banche che operano sul mercato interbancario in qualità di dealers, sia tra tali banche ed i brokers.

7

D 1. Il mercato dei cambi: la dimensione

Una delle quantità più significative per indicare la dimensione del mercato dei cambi è costituita dal turnover. Il turnover è il valore totale in dollari di tutte le transazioni concluse sui mercati spot, outright forward e swap, normalmente espresso in termini di valore medio giornaliero relativo ad un mese di rilevazioni. La Bank of International Settlement (BIS) redige con cadenza triennale una apposita Survey che evidenzia la dimensione del mercato dei cambi. L’ultima Survey è aggiornata ad aprile 2004 ed è stata pubblicata nel settembre del Il successivo studio verrà condotto nel corso del 2001 e pubblicato successivamente Nelle slides seguenti alcuni dei dati dell’ultimo aggiornamento confrontabili con le Exhibit 4.2, Exhibit 4.3, Exhibit 4.4.

redige con cadenza triennale una apposita Survey che evidenzia la dimensione del mercato dei cambi. L’ultima Survey è aggiornata ad aprile 2004 ed è stata pubblicata nel settembre del Il successivo studio verrà condotto nel corso del 2001 e pubblicato successivamente. Nelle slides seguenti alcuni dei dati dell’ultimo aggiornamento confrontabili con le Exhibit 4.2, Exhibit 4.3, Exhibit 4.4.")

8

D 2. Il mercato dei cambi: il turnover

Fonte:

9

D 3. Il mercato dei cambi: il turnover

Fonte:

10

D 4. Il mercato dei cambi: l’Italia

Fonte:

11

E. Le modalità di quotazione

Il tasso di cambio esprime il valore di una valuta espressa in termini di unità di un’altra valuta. Il cambio può fare riferimento a contrattazioni a pronti (spot) oppure a termine (outright forward e swap). Ogni cambio è comunque “bilaterale” e può essere espresso in modo: diretto quando il valore della valuta domestica è definito “incerto per certo” nel senso che esprime il numero, variabile nel tempo, di unità della valuta domestica corrispondenti ad una unità della valuta estera. Così, ad esempio, se il valore diretto (o incerto per certo) di un’Euro per un italiano è pari a 1,0170 €/$, significa che per comprare un Dollaro servono 1,0170 Euro; indiretto quando il valore della valuta domestica è definito “certo per incerto” nel senso che esprime il numero variabile di unità della valuta estera corrispondenti ad una unità della valuta domestica. Se ad esempio il valore indiretto (o certo per incerto) dell’Euro per un italiano è pari a 0,9833 $/€, significa che per comprare un Euro servono 0,9833 Dollari.

oppure a termine (outright forward e swap). Ogni cambio è comunque bilaterale e può essere espresso in modo: diretto quando il valore della valuta domestica è definito incerto per certo nel senso che esprime il numero, variabile nel tempo, di unità della valuta domestica corrispondenti ad una unità della valuta estera. Così, ad esempio, se il valore diretto (o incerto per certo) di un’Euro per un italiano è pari a 1,0170 €/$, significa che per comprare un Dollaro servono 1,0170 Euro; indiretto quando il valore della valuta domestica è definito certo per incerto nel senso che esprime il numero variabile di unità della valuta estera corrispondenti ad una unità della valuta domestica. Se ad esempio il valore indiretto (o certo per incerto) dell’Euro per un italiano è pari a 0,9833 $/€, significa che per comprare un Euro servono 0,9833 Dollari.")

12

F. Le transazioni sul mercato interbancario

Sul mercato interbancario, per consuetudine, l’Euro è quotato in modo indiretto. Lo stesso vale anche per il Dollaro, che pure è quotato in modo diretto rispetto alla Sterlina inglese ed al Dollaro australiano e neozelandese. Esiste una precisa relazione tra cambio diretto ed indiretto: l’uno è sempre il reciproco dell’altro. se ad esempio il cambio indiretto è 0,9833 $/Euro, il cambio diretto è pari a 1/0,9833 Euro/$ ovvero 1,0170 Euro/$;

13

G 1. Modalità di espressione dei cambi

I quotidiani, le pagine degli information providers ed i traders forniscono le quotazioni: in termini “outright” (ad esempio 0,9833 $/€) o anche semplificate enunciando solo le ultime cifre (digits) (ad esempio 833); “bid” (o denaro, prezzo al quale il dealer è disposto a comprare); e “ask” (o lettera, prezzo al quale il dealer è disposto a vendere). I prezzi bid ed ask si invertono qualora si passi da una quotazione diretta ad una indiretta o viceversa. Il prezzo bid di un quotazione diretta coincide ad esempio con il prezzo ask di una quotazione indiretta.

o anche semplificate enunciando solo le ultime cifre (digits) (ad esempio 833); bid (o denaro, prezzo al quale il dealer è disposto a comprare); e ask (o lettera, prezzo al quale il dealer è disposto a vendere). I prezzi bid ed ask si invertono qualora si passi da una quotazione diretta ad una indiretta o viceversa. Il prezzo bid di un quotazione diretta coincide ad esempio con il prezzo ask di una quotazione indiretta.")

14

G 2. Modalità di espressione dei cambi (segue)

“spot” (a pronti) e “forward” (a termine). Mentre il tasso spot è outright, quelli forward possono essere espressi anche in termini: di punti ed in particolare in termini di differenza tra i prezzi outright spot e outright forward; di scostamento percentuale annualizzato del tasso forward outright rispetto al tasso spot. Il premio o lo sconto possono essere espressi mediante l’equazione: dove PoS (F)% = Premio o Sconto del forward in % n = numero di giorni del forward Se la quotazione è indiretta e la differenza tra forward outright e spot outright è positiva si dice che la valuta è “a sconto”. Se invece tale differenza è negativa si dice che la valuta è a “premio”. Vale il contrario se la quotazione è diretta.

e forward (a termine). Mentre il tasso spot è outright, quelli forward possono essere espressi anche in termini: di punti ed in particolare in termini di differenza tra i prezzi outright spot e outright forward; di scostamento percentuale annualizzato del tasso forward outright rispetto al tasso spot. Il premio o lo sconto possono essere espressi mediante l’equazione: dove PoS (F)% = Premio o Sconto del forward in % n = numero di giorni del forward. Se la quotazione è indiretta e la differenza tra forward outright e spot outright è positiva si dice che la valuta è a sconto . Se invece tale differenza è negativa si dice che la valuta è a premio . Vale il contrario se la quotazione è diretta.")

15

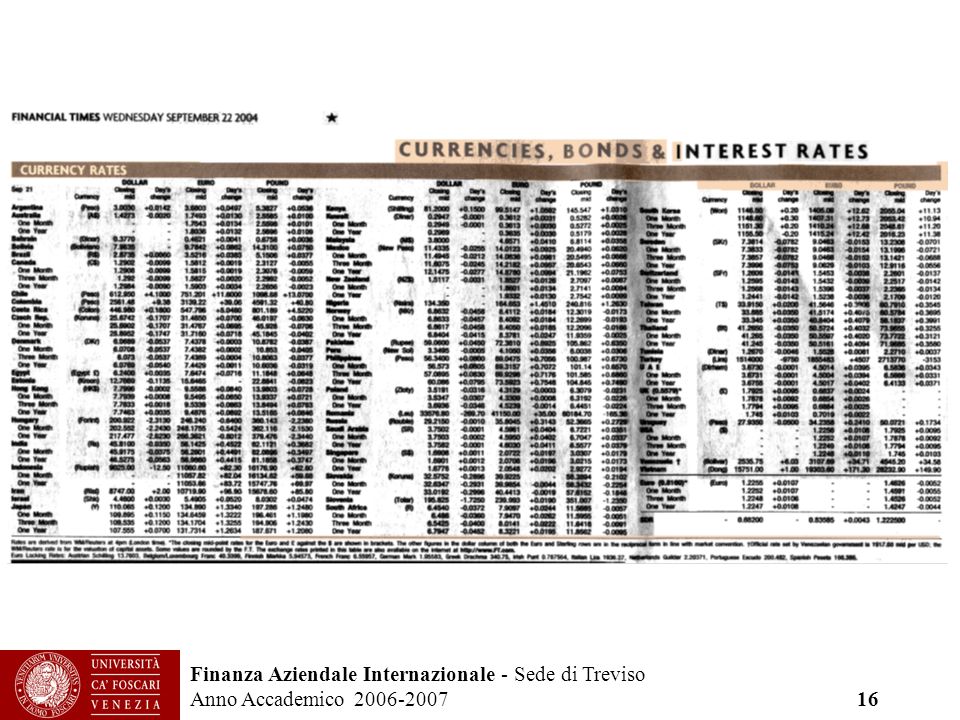

H 1. I dati mercato riportati dalla stampa specializzata

La prossima pagina è tratta dal “Financial Times” di mercoledì 22 settembre 2004, riporta i tassi di cambio relativi a martedì 21 settembre In particolare riporta i tassi spot dell’euro mediante quotazione indiretta ed i tassi di cambio forward in termini di differenza tra forward “outright” e spot outright. E’ possibile verificare che: Il premio del contratto forward $/€ è pari alla differenza tra tasso forward outright e spot outright (ad esempio per la scadenza un anno ed il tasso denaro, il premio è pari a ( – ) = -0,0008; poiché la quotazione $/€ è indiretta, l’euro è a premio rispetto al dollaro pur in presenza di un differenziale negativo tra forward e spot (- 0,0008). Se avessimo utilizzato una quotazione dell’euro diretta, la quotazione a termine dell’euro sarebbe stata superiore a quella spot ed il differenziale tra forward e spot sarebbe stato positivo.

= -0,0008; poiché la quotazione $/€ è indiretta, l’euro è a premio rispetto al dollaro pur in presenza di un differenziale negativo tra forward e spot (- 0,0008). Se avessimo utilizzato una quotazione dell’euro diretta, la quotazione a termine dell’euro sarebbe stata superiore a quella spot ed il differenziale tra forward e spot sarebbe stato positivo.")

17

H 2. I dati mercato riportati dalla stampa specializzata

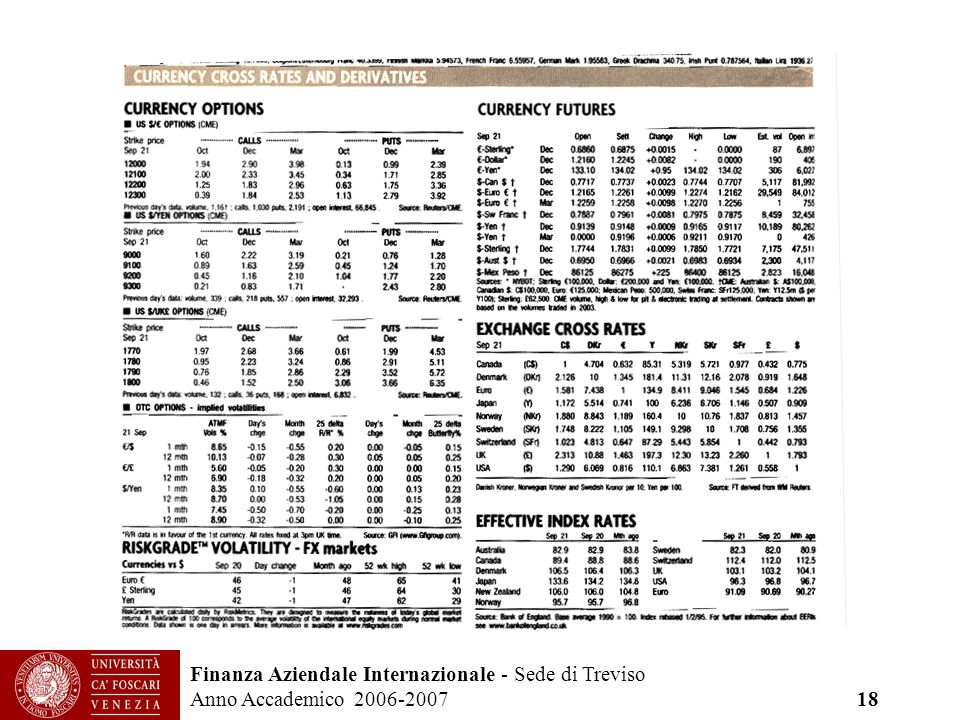

Le quotazioni riportate dalla stampa e dagli information providers non sono riferite a tutte le possibili coppie di valute. Molte valute sono quotate rispetto alle valute principali (ad esempio Dollaro, Euro e Yen). è tuttavia possibile ricostruire la quotazione di alcune coppie di valute mediante il calcolo del “cross rate”. Il cross rate è dato dal rapporto tra le quotazioni “dirette” (incerto per certo) delle singole valute rispetto ad una terza valuta. Se ad esempio il cambio €/$ è pari a 0,816 (quotazione diretta) ed il cambio Yen/$ è pari a 110,1 (quotazione diretta), possono essere calcolati i due seguenti cross rates Tali dati possono poi essere confrontati con le quotazioni outright per verificare l’eventuale possibilità di arbitraggi (solitamente limitata)

. è tuttavia possibile ricostruire la quotazione di alcune coppie di valute mediante il calcolo del cross rate . Il cross rate è dato dal rapporto tra le quotazioni dirette (incerto per certo) delle singole valute rispetto ad una terza valuta. Se ad esempio il cambio €/$ è pari a 0,816 (quotazione diretta) ed il cambio Yen/$ è pari a 110,1 (quotazione diretta), possono essere calcolati i due seguenti cross rates. Tali dati possono poi essere confrontati con le quotazioni outright per verificare l’eventuale possibilità di arbitraggi (solitamente limitata)")

19

I 1. Cross rates I cross rates costituiscono un utile riferimento per verificare le opportunità di arbitraggio tra diversi mercati. Se ad esempio: 1) la Wells Fargo quota l’euro 1,06$/€ (Dollari per un Euro); 2) La National Westminster Bank quota il Dollaro 1,55$/£ (Dollari per un Pound inglese); 3) La Hong Kong e Shanghai Bank quota l’Euro 1,5€/£ (Euro per un Pound inglese) Il cross rate ricavabile dalle quotazioni della Well Fargo e dalla National Westminster Bank (cambio dell’Euro espresso in Euro per unità di Pound) è il seguente: Poiché questo cross rate è diverso dal cambio quotato dalla Hong Kong e Shangai Bank (1,5€/$), si presenta una opportunità di arbitraggio triangolare così come riportato nell’Exhibit 4.8.

la Wells Fargo quota l’euro 1,06$/€ (Dollari per un Euro); 2) La National Westminster Bank quota il Dollaro 1,55$/£ (Dollari per un Pound inglese); 3) La Hong Kong e Shanghai Bank quota l’Euro 1,5€/£ (Euro per un Pound inglese) Il cross rate ricavabile dalle quotazioni della Well Fargo e dalla National Westminster Bank (cambio dell’Euro espresso in Euro per unità di Pound) è il seguente: Poiché questo cross rate è diverso dal cambio quotato dalla Hong Kong e Shangai Bank (1,5€/$), si presenta una opportunità di arbitraggio triangolare così come riportato nell’Exhibit 4.8.")

20

I 2. Cross rates: un esempio

Fonte: Bloomberg

21

L 1. Futures valutari Il mercato dei cambi quota anche prezzi futures. Sebbene sul piano teorico i futures siano simili ai forwards, esistono numerosi aspetti contrattuali differenti, relativi soprattutto alle loro modalità di negoziazione. Un contratto futures prevede una quantità nozionale di valuta sulla quale è possibile assumere posizioni lunghe o corte. Di sovente i futures non prevedono un settlement alla scadenza attraverso la consegna fisica della valuta, bensì regolando le eventuali differenze fra corso di apertura e di chiusura del contratto. Le variazioni delle quotazioni giornaliere dei futures avvengono sulla base di ticks diversi di valuta in valuta. Tutti i movimenti non possono essere inferiori ad un ticks o suoi multipli. Il più grande mercato di contrattazione futures delle valute è quello di Chicago (

22

L 2. Futures valutari (segue)

I contratti futures hanno caratteristiche distintive, riportate nella Exhibit 4.10. Differiscono dai forward soprattutto per avere lotti e scadenze ben definite. Per tale motivo sono poco apprezzati dagli operatori del mercato, che prediligono soluzioni di copertura più versatili quali appunto i forward, negoziati con condizioni “su misura” concordate con le banche. Queste ultime, peraltro, spesso procedono a ricoperture attraverso il mercato dei futures a motivo dei maggiori fabbisogni e della più consistente standardizzazione dei loro fabbisogni.

23

L 3. Quotazioni Spot/Forward

Fonte: Bloomberg

>")