Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Gestione cedolino, contributi e accantonamenti Cassa Edile Torino

Ordine dei Dottori Commercialisti e degli Esperti Contabili Torino, 21 marzo 2012

2

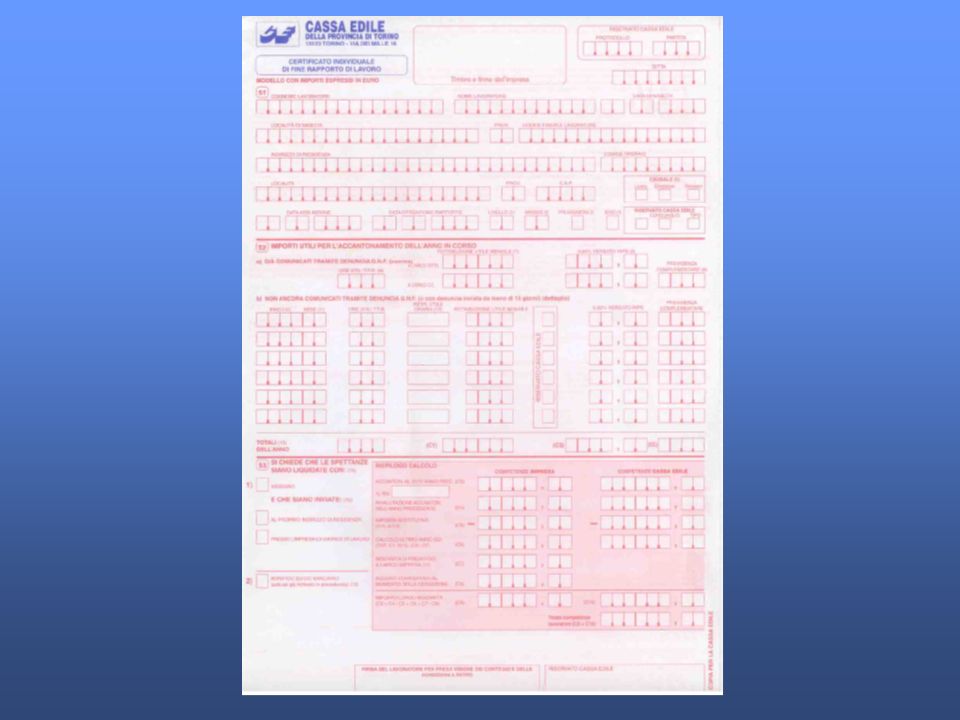

CEDOLINO Contributi MUT Gli Imponibili Testata Ditta Totale 2

Contributivo Totale 2 Cantieri Quote adesione contrattuale G.N.F. Contributivo Lavoratori A.P.E. Impon. TFR O.M. Contr.Collegio Riepilogo E.S. Contr.ANCE Fiscale Invio MUT C.IG.O. Generazione Contributi Lav.usuranti Contr.Cassa Acc. T.F.R.

3

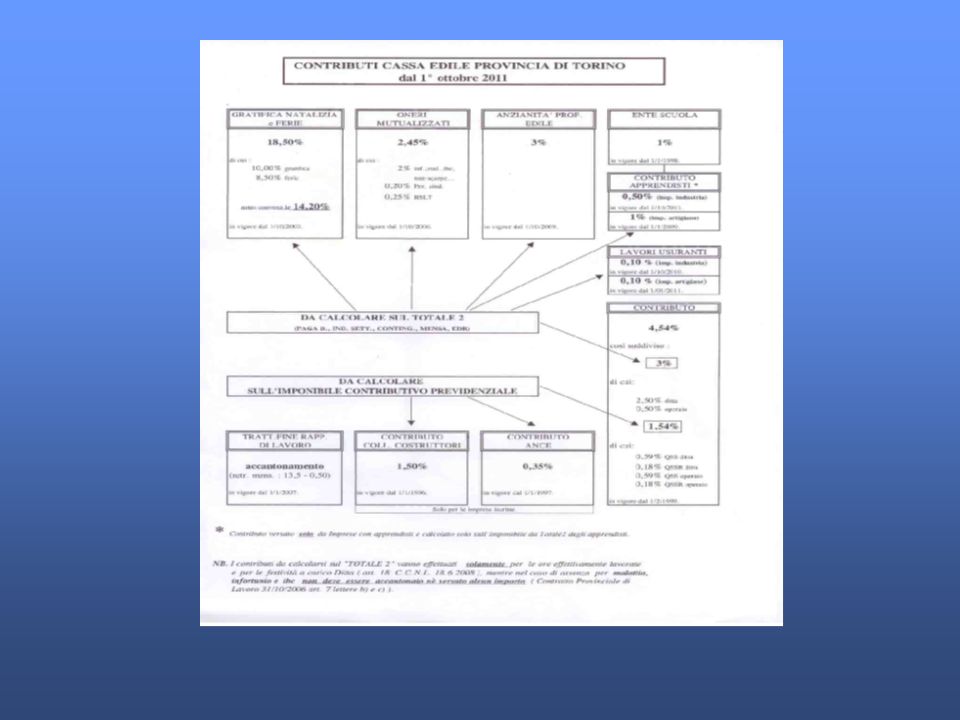

Totale 2 Perm.Retr 4,95% cedolino 4,95% G.N.F. 23,45% Gratifica 10,00%

Ferie 8,50% Paga Base cedolino 4,30% Contingenza Cassa Edile 14,20% Mensa Ind.Terr.Settore E.D.R. / E.V.R. semestre ottobre/marzo Ferragosto semestre aprile/settembre Natale Festività (no 4/11)

")

4

Totale 2 Inf./mal/tbc 2% (figurativo nel cedolino lavoratore)

O.M. 2,45% Perm.Sind 0,20% / RLST 0,25% A.P.E. 3,00% Ente Scuola 1,00% Industria 0,50% Contr.CIG Apprend. Artigiane 1,00% Totale 2 Lav. Usuran ti 0,10% Contributo Cassa Edile 3,00% Carico Ditta 2,50% Dal 1/1/2012, il 0,54% del contributo Cassa Edile deve incrementare l’imponibile fiscale del lavoratore, quale contributo sanitario e non sanitario. (Decreto Ministero della Salute 27/10/2009) Carico Op. 0,50%

Carico Op. 0,50%")

5

Contributivo Prospetto determinazione O.M. 0,45%

(2,45% - 2% già figurativo) Il Totale 2 + G.N.F. 23,45% A.P.E. 3,00% Festività (come 4/11) Contr. CE 3,00% Eventuale CIGO Appr.sti 80% Ente Scuola 1,00% O.M. figurativo 2,00% Lavori Usuranti 0,10% Diaria e trasporto Percentuale del 15% ( D.L. 24/4/1990 n.82) Tot. 7,55% Su cui calcolare il 15% = pari a 1,1325 - il Contributo CE a carico lavoratore 0,50% 0,63%

Il Totale 2 + G.N.F. 23,45% A.P.E. 3,00% Festività (come 4/11) Contr. CE 3,00% Eventuale CIGO Appr.sti 80% Ente Scuola 1,00% O.M. figurativo 2,00% Lavori Usuranti 0,10% Diaria e trasporto. Percentuale del 15% ( D.L. 24/4/1990 n.82) Tot. 7,55% Su cui calcolare il 15% = pari a 1, il Contributo CE a carico lavoratore 0,50% 0,63%")

6

Contributivo Imponibile T.F.R. Di cui 0,77% carico lavoratore

Quote adesione contrattuale 1,54% Di cui 0,77% carico impresa Contributo Collegio per le iscritte 1,50% Contributo ANCE per le iscritte al Collegio 0,35% Contributivo Imponibile T.F.R. (a seguito Legge 27/12/2009 n. 296 e succ.decreto attuativo relativo alla riforma della previdenza complementare) Dal 1/1/2007 le imprese che superano i 49 addetti al 31/12/2006 in base al decreto attuativo o superano i 49 addetti nel primo anno di inizio attività, versano il T.F.R. al Fondo di tesoreria. In Torino, le imprese che applicano il C.C.N.L. dell’edilizia e che non superano i 49 addetti come sopra esposto, e solo per gli operai che hanno optato per il mantenimento del TFR presso l’impresa, il TFR è accantonato il linea capitale, presso la Cassa Edile di Torino.

Dal 1/1/2007 le imprese che superano i 49 addetti al 31/12/2006 in base al decreto attuativo o superano i 49 addetti nel primo anno di inizio attività, versano il T.F.R. al Fondo di tesoreria. In Torino, le imprese che applicano il C.C.N.L. dell’edilizia e che non superano i 49 addetti come sopra esposto, e solo per gli operai che hanno optato per il mantenimento del TFR presso l’impresa, il TFR è accantonato il linea capitale, presso la Cassa Edile di Torino.")

7

Il Trattamento di Fine Rapporto

Principio generale di determinazione della retribuzione utile ai fini del T.F.R.: Principio generale di accantonamento del T.F.R. ….è utile ai fini della retribuzione TFR, tutto ciò che il lavoratore avrebbe percepito in corso di normale prestazione lavorativa. quota capitale 6,91% Ore utili: ore lavorate festività se pagate ferie (già comprese nel 23,45%) perm. Retrib. (già comprese nel 23,45%) CIG autorizzata CIGD CIGS ORE INDENNIZZATE (mal./inf, ecc..) no servizio militare, trasferte periodiche, straordinari, o retribuzione occasionale Retribuzione utile TFR 0,50% Imponibile Contributivo 13,5 quota finanziaria I= 1,5% (fisso) + 75% indice ISTAT (indice aumento prezzi al consumo) - IMPOSTA SOSTITUTIVA 11%

perm. Retrib. (già comprese nel 23,45%) CIG autorizzata. CIGD. CIGS. ORE INDENNIZZATE (mal./inf, ecc..) no servizio militare, trasferte periodiche, straordinari, o retribuzione occasionale. Retribuzione utile TFR. 0,50% Imponibile Contributivo. 13,5. quota finanziaria. I= 1,5% (fisso) + 75% indice ISTAT. (indice aumento prezzi al consumo) - IMPOSTA SOSTITUTIVA 11%")

8

Retribuzione utile TFR

Il T.F.R. e la Cassa Edile di Torino (solo per imprese fino a 49 addetti) Retribuzione utile TFR 0,50% Imponibile Contributivo 13,5 Scelta del lavoratore entro sei mesi dall’assunzione Mantenimento di tutto o parte del TFR in ditta Accantonamento al fondo di previdenza PREVEDI Tale TFR viene versato in Cassa Edile e gestito da questa civilisticamente Tale TFR viene versato in Cassa Edile e bonificato da questa al Fondo di Prevedi

Retribuzione utile TFR. 0,50% Imponibile Contributivo. 13,5. Scelta del lavoratore entro sei mesi dall’assunzione. Mantenimento di tutto o parte del TFR in ditta. Accantonamento al fondo di previdenza PREVEDI. Tale TFR viene versato in Cassa Edile e gestito da questa civilisticamente. Tale TFR viene versato in Cassa Edile e bonificato da questa al Fondo di Prevedi.")

9

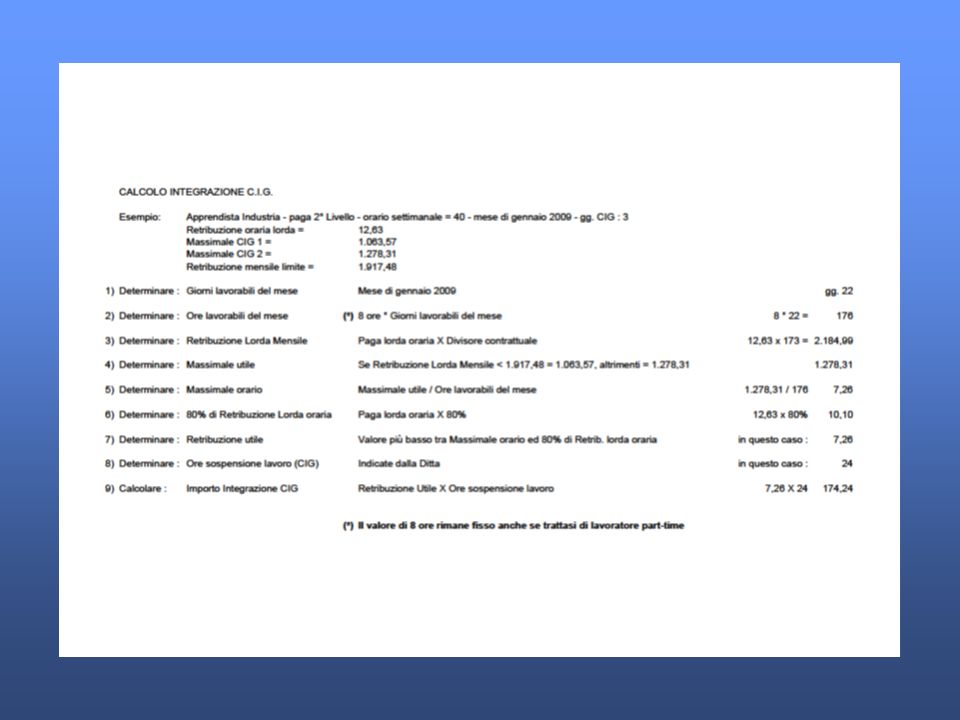

Prestazione integrativa CIGO Apprendisti dal gennaio 2009, a favore di lavoratori apprendisti per riduzione/sospensione del lavoro per eventi meteo, NON inferiori a una giornata E’ una prestazione che ripercorre il conteggio della classica CIG ordinaria, che viene erogata agli operai attraverso l’impresa che l’anticipa in busta paga per porterla assoggettare a contribuzione e imposizione fiscale. PROCEDIMENTO DI DETERMINAZIONE DELLA PRESTAZIONE LORDA

10

Si moltiplica la retribuzione lorda per parametro fisso 173

Determinazione della retribuzione lorda oraria (comprensiva di mensa, diaria, trasporto e % GNF) Si moltiplica la retribuzione lorda per parametro fisso 173 Retr. lorda mensile (RL) Se RL > limite di mensilità INPS, si prende il massimale 1, altrimenti il massimale 2. Si prendono a riferimento i massimali INPS 1 e 2 della CIG ord per l’edilizia, al lordo del 5,84% (contr.apprend.) e i limiti applicazione dei massimali. Una volta determinato il massimale 1 o 2, si devono determinare quante sono le ore lavorative del mese interessato alla prestazione CIG, ricordandosi che le giornate di calendario lavorative da prendere in considerazione, sono tutte tranne i sabati e le domeniche.

Si moltiplica la retribuzione lorda per parametro fisso 173. Retr. lorda mensile (RL) Se RL > limite di mensilità INPS, si prende il massimale 1, altrimenti il massimale 2. Si prendono a riferimento i massimali INPS 1 e 2 della CIG ord per l’edilizia, al lordo del 5,84% (contr.apprend.) e i limiti applicazione dei massimali. Una volta determinato il massimale 1 o 2, si devono determinare quante sono le ore lavorative del mese interessato alla prestazione CIG, ricordandosi che le giornate di calendario lavorative da prendere in considerazione, sono tutte tranne i sabati e le domeniche.")

11

Massimale INPS 1 o 2 ore lavorabili del mese

Determinazione del valore orario di paga: Si deve rapportare il massimale 1 o 2 con le ore lavorabili del mese In parallelo si prende la retribuzione lorda oraria e si calcola il suo 80% Massimale INPS 1 o 2 ore lavorabili del mese Retribuzione lorda oraria x 80% Il valore inferiore si moltiplica per le ore di sospensione CIGO, trovando la prestazione lorda a favore del lavoratore La ditta anticipa in busta il lordo della prestazione e richiede il rimborso alla Cassa Edile di Torino

13

Assoggettamento fiscale Prestazioni Cassa Edile

APE ORDINARIA SI BORSE/ASSEGNI STUDIO SI ASSEGNO/PERMESSO FUNERARIO SI PREMIO NATALITA’ SI ASSEGNO/SUSSIDIO STRAORDINARIO SI SUSSIDIO ORDINARIO SI CARENZA MALATTIA (da 1 a 6 giorni) SI PREMIO 25 ANNI SI COLONIE NO PROTESI SANITARIE NO APE 300 ORE eredi NO

SI. PREMIO 25 ANNI SI. COLONIE NO. PROTESI SANITARIE NO. APE 300 ORE eredi NO.")

Presentazioni simili

>")

: adozione di misure finalizzate ad incrementare i.>")