Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La fiscalità locale a seguito della legge finanziaria 2007 2° Modulo PROVINCIA DI LECCE Agenzia di Assistenza Tecnica agli Enti Locali Direzione Regionale della Puglia Novità in materia di Imposta comunale sugli immobili 19 aprile 2007 Dott. Fabio Seclì – Agenzia delle Entrate – Direzione Regionale della Puglia

2

Imposta Comunale sugli Immobili DICHIARAZIONE E ADEMPIMENTI Art. 10, comma 4 d.lgs.504/92 DICHIARAZIONE d.lgs. 241/97 PAGAMENTO CON MODELLO F24 MODALITA DI PAGAMENTO Art. 59, comma 1 Lett. l, n.1) d.lgs.446/97 COMUNICAZIONE D.LGS.504/92 CONCESSIONARIO D.LGS. 446/97 DIRETTO – A MEZZO POSTA

d.lgs.446/97 COMUNICAZIONE D.LGS.504/92 CONCESSIONARIO D.LGS. 446/97 DIRETTO – A MEZZO POSTA.")

3

DECRETO VISCO-BERSANI D.L. 223 del 4 luglio 2006 (conv. Legge 4 agosto 2006 n.248) TERMINI DI VERSAMENTO DAL 1° MAGGIO 07 prima ACCONTOentro il 16 giugno entro il 30 giugno SALDOdal 1° al 16 dicembre dal 1° al 20 dicembre Art. 37 Comma 13 e comma 14

TERMINI DI VERSAMENTO DAL 1° MAGGIO 07 prima ACCONTOentro il 16 giugno entro il 30 giugno SALDOdal 1° al 16 dicembre dal 1° al 20 dicembre Art. 37 Comma 13 e comma 14.")

4

DECRETO VISCO-BERSANI D.L. 223 del 4 luglio 2006 (conv. Legge 4 agosto 2006 n.248) FACOLTA DI VERSAMENTO TRAMITE MODELLO F24 Art. 37 COMMA 55 In attesa di attuazione con: Provvedimento del Direttore Agenzia Entrate entro 120 giorni Facoltà di versamento ICI con MODELLO F24 estesa a tutti i contribuenti (senza necessità di convenzione)

FACOLTA DI VERSAMENTO TRAMITE MODELLO F24 Art. 37 COMMA 55 In attesa di attuazione con: Provvedimento del Direttore Agenzia Entrate entro 120 giorni Facoltà di versamento ICI con MODELLO F24 estesa a tutti i contribuenti (senza necessità di convenzione).")

5

Semplificazione adempimenti Soppressione dellobbligo di dichiarazione - comunicazione Già prevista, entro il 30 giugno 2006, dallart. 59, comma 7 bis, del D.Lgs. 82/05 (come integrato dal d.lgs. 159/06) Codice dellAmministrazione digitale dal 2007……………. Provvedimento Direttore Agenzia Territorio Certificazione effettiva operatività del sistema di circolazione e fruizione dei dati catastali Abolizione dellobbligo di: dichiarazione comunicazione In attesa Comma 53 Comma 54 Entro il 31/12/06

Codice dellAmministrazione digitale dal 2007……………. Provvedimento Direttore Agenzia Territorio Certificazione effettiva operatività del sistema di circolazione e fruizione dei dati catastali Abolizione dellobbligo di: dichiarazione comunicazione In attesa Comma 53 Comma 54 Entro il 31/12/06.")

6

Attuale situazione In attesa dellemanazione del decreto dellAgenzia del Territorio COOPERAZIONE APPLICATIVA (SISTEMA DI INTERSCAMBIO PORTALE DEI COMUNI (WWW.AGENZIATERRITORIO.GOV.IT)WWW.AGENZIATERRITORIO.GOV.IT CIRCOLARE N. 7/T 15.12.2006N. 7/T

7

FINANZIARIA 2007 Articolo unico – legge 296 del 27 dicembre 2006 DATI DA INDICARARE IN DICHIARAZIONE (730-UNICO) Dichiarazione PERSONE FISICHE e E.N.C. Dal 2008 (redditi 2007) Per ogni fabbricato: indirizzo e identificativo catastale Limporto dellICI pagata nellanno precedente Dichiarazione ENTI COMMERCIALI Dal 2008/2009 (redditi 2007/2008) TUTTE LE INDICAZIONI UTILI AI FINI DEL TRATTAMENTO DELLICI Comma 101 Comma 102 In attesa di decreto attuativo del Capo Dipartimento Politiche Fiscali

Per ogni fabbricato: indirizzo e identificativo catastale Limporto dellICI pagata nellanno precedente Dichiarazione ENTI COMMERCIALI Dal 2008/2009 (redditi 2007/2008) TUTTE LE INDICAZIONI UTILI AI FINI DEL TRATTAMENTO DELLICI Comma 101 Comma 102 In attesa di decreto attuativo del Capo Dipartimento Politiche Fiscali.")

8

Adempimenti per il 2007 Comma 104 Indicazione dellICI dovuta per il 2006 Modello 730 Quadro B Modello UNICO Quadro RB

9

CONTROLLI INCROCIATI COMMA 103 Agenzia Entrate Comune Indicazioni versamenti 730 UNICO CONTROLLO 36 BIS VERSAMENTI F24

10

CONTROLLI INCROCIATI COMMA 105 COMUNE Agenzia del Territorio Disponibilità dati datastali CONTROLLO 504/92 Attesa decreto Min.Econ.

11

Le disposizioni di semplificazione comuni Art. 1Norma Comma 161Modalità e termini per lemissione degli atti di accertamento Comma 162Contenuto degli avvisi di accertamento Comma 163Termine per la notificazione del titolo esecutivo Comma 164Termini per la richiesta e leffettuazione del rimborso Comma 165Misura degli interessi Comma 166Arrotondamento degli importi da versare Comma 167Compensazione dei tributi locali Comma 168Importi minimi per i versamenti ed i rimborsi Comma 169Termini ed efficacia per la deliberazione delle aliquote e delle tariffe Comma 170 Trasmissione al Mineconomia dei dati del gettito delle entrate tributarie e patrimoniali Comma 171Decorrenza delle norme

12

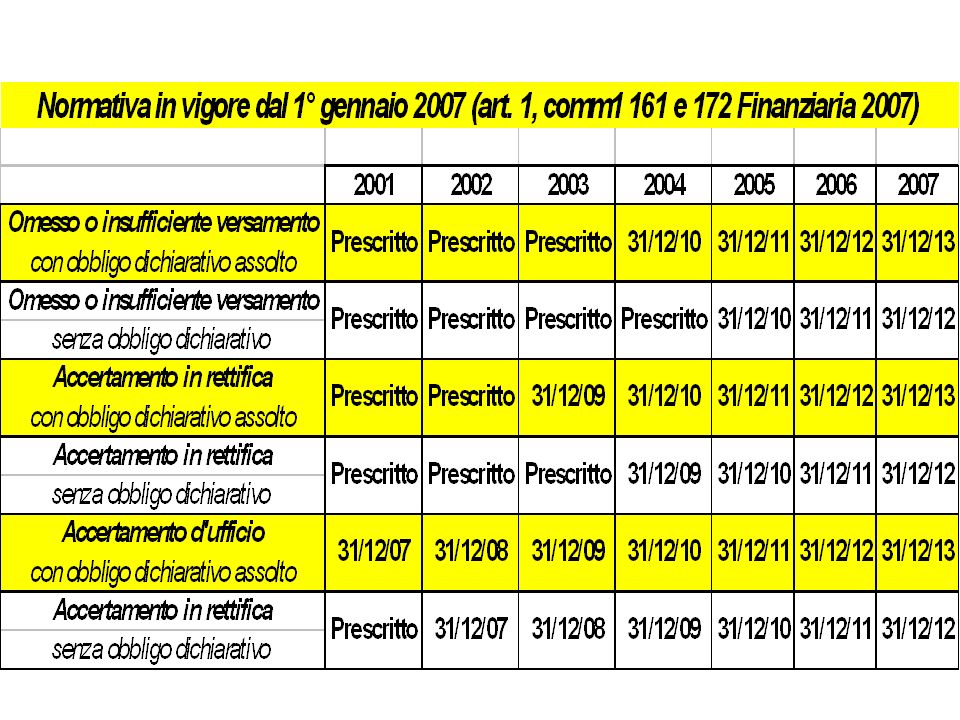

Comma 161 Modalità e termini per lemissione degli atti di accertamento Gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle dichiarazioni incomplete o infedeli o dei parziali o ritardati versamenti, nonche' all'accertamento d'ufficio delle omesse dichiarazioni o degli omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato. Gli avvisi di accertamento in rettifica e d'ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degli articoli 16 e 17 del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni.

13

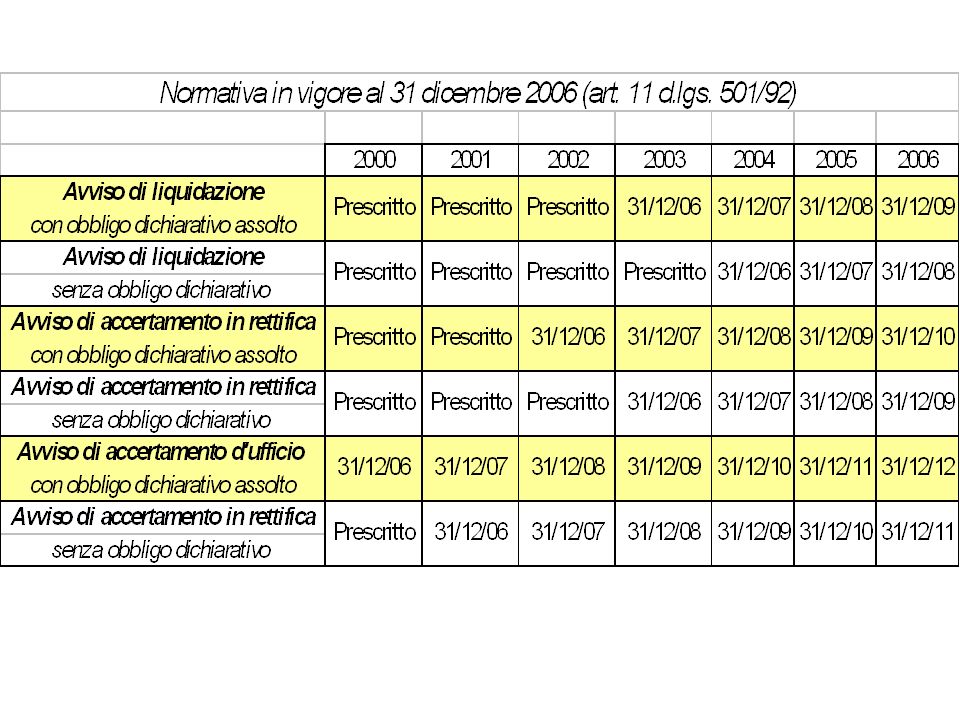

ATTIVITA DI CONTROLLO TRIBUTI LOCALI - SITUAZIONE ANTE 2007 – TRIBUTONorma Termine liquidazione Termine Accertament o in rettifica Termine Accertament o dufficio ICP – DPA d.lgs. 507/93 art.10 -----2 ANNI TOSAP d.lgs. 507/93 art.51 -----3 ANNI TARSU d.lgs. 507/93 art.71 -----3 ANNI4 ANNI ICI d.lgs. 504/92 art.11 2 ANNI3 ANNI5 ANNI

14

d.lgs. 504/92 TRIBUTO Norma originaria Modifica finanziaria 07 DAL 2007 Nuovo termine per lattività di accertamento (versamento – rettifica – dufficio) ICP – DPAart.10Soppresso Entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati TOSAPart.51 Commi abrogati TARSUart.71 Commi abrogati ICIart.11 Commi abrogati

ICP – DPAart.10Soppresso Entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati TOSAPart.51 Commi abrogati TARSUart.71 Commi abrogati ICIart.11 Commi abrogati.")

15

FINANZIARIA 2007 Comma 162. IL CONTENUTO DEGLI ATTI DI ACCERTAMENTO Gli avvisi di accertamento in rettifica e d'ufficio devono essere motivati in relazione ai presupposti di fatto ed alle ragioni giuridiche che li hanno determinati; se la motivazione fa riferimento ad un altro atto non conosciuto ne' ricevuto dal contribuente, questo deve essere allegato all'atto che lo richiama, salvo che quest'ultimo non ne riproduca il contenuto essenziale. Gli avvisi devono contenere, altresi', l'indicazione dell'ufficio presso il quale e' possibile ottenere informazioni complete in merito all'atto notificato, del responsabile del procedimento, dell'organo o dell' autorita' amministrativa presso i quali e' possibile promuovere un riesame anche nel merito dell'atto in sede di autotutela, delle modalita', del termine e dell'organo giurisdizionale cui e' possibile ricorrere, nonche' il termine di sessanta giorni entro cui effettuare il relativo pagamento. Gli avvisi sono sottoscritti dal funzionario designato dall'ente locale per la gestione del tributo.

16

Contenuto dellavviso di accertamento SOGGETTO PASSIVO CARATTERISTICHE DELLA FATTISPECIE IMPOSITIVA LA MOTIVAZIONE, CIOE LINDICAZIONE DI PRESUPPOSTI DI FATTO E DELLE RAGIONI RGIURIDICHE CHE NE HANNO DETERMINATO LEMISSIONE DA PARTE DELLENTE LOCALE LEVENTUALE RIPRODUZIONE DEL CONTENUTO ESSENZIALE DI UN ALTRO ATTO CUI NELLA MOTIVAZIONE SI FA RIFERIMENTO, NON CONOSCIUTO NE RICEVUTO DAL CONTRIBUENTE LUFFICIO PRESSO IL QUALE è POSSIBILE OTTENERE INFORMAZIONI COMPLETE IN MERITO ALLATTO NOTIFICATO O COMUNICATO LORGANO O LAUTORITA AMMINISTRATIVA PRESSO I QUALI E POSSIBILE PROMUOVERE UN RIESAME ANCHE NEL MERITO DELLATTO IN SEDE DI AUTOTUTELA LE MODALITA, IL TERMINE, LORGANO GIURISDIZIONALE O LAUTORITA AMMINISTRATIVA CUI E POSIBILE RICORRERE IN CASO DI ATTI IMPUGNABILI LINDICAZIONE DEL FUNZIONARIO RESPONSABILE DEL TRIBUTO LA SOTTOSCRIZIONE DEL FUNZIONARIO RESPONSABILE DEL TRIBUTO LEVENTUALE ALLEGAZIONE DI UNALTRO ATTO CUI NELLA MOTIVAZIONE SI FA RIFERIMENTO, NON CONCOSCIUTO, NE RICEVUTO DAL CONTRIBUENTE.

17

Motivazione per relationem Il COMUNE Se nella motivazione dellavviso di accertamento si fa riferimento ad un altro atto che non è conosciuto né ricevuto dal contribuente Può fare un semplice richiamo allatto Se nella motivazione dellavviso di accertamento si fa riferimento ad un altro atto che è conosciuto o è stato ricevuto dal contribuente Può allegare latto richiamato Può riportare il contenuto dellatto richiamato

18

Unificazione dei termini per la notifica del titolo esecutivo Comma 163. Nel caso di riscossione coattiva dei tributi locali il relativo titolo esecutivo deve essere notificato al contribuente, a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello in cui l'accertamento e' divenuto definitivo. TRIBUTONorma SINO AL 31.12. 2007 Dal 2007 Termine per liscrizione a ruolo coattivo … in caso di sospensione ICP – DPA d.lgs. 507/93 art.9 31/12 del secondo anno successivo a quello in cui lavviso di accertamento è stato notificato 31/12 dellanno successivo a quello di scadenza del periodo di sospensione Entro il 31/12 del terzo anno successivo a quello in cui laccertamento è divenuto definitivo TOSAP d.lgs. 507/93 art.51 Nessun termine ( termini ordinari ex art.2946 e 2948, coma 1, n.4) - tosap temporanea (10 anni) - tosap permanente (5 anni) ---------- TARSU d.lgs. 507/93 art.72 31/12 dellanno successivo a quello di presentazione della denuncia o di notifica dellatto di accertamento ---------- ICI d.lgs. 504/92 art.11 31/12 del secondo anno successivo a quello in cui erano stati notificati lavviso di liquidazione o daccertamento 31/12 dellanno successivo a quello di scadenza del periodo di sospensione

- tosap temporanea (10 anni) - tosap permanente (5 anni) TARSU d.lgs. 507/93 art.72 31/12 dellanno successivo a quello di presentazione della denuncia o di notifica dellatto di accertamento ICI d.lgs. 504/92 art.11 31/12 del secondo anno successivo a quello in cui erano stati notificati lavviso di liquidazione o daccertamento 31/12 dellanno successivo a quello di scadenza del periodo di sospensione.")

19

Applicazione ai rapporti pendenti Comma 171 Le norme di cui ai commi da 161 a 170 si applicano anche ai rapporti di imposta pendenti alla data di entrata in vigore della presente legge.

20

MODIFICHE E ABROGAZIONI Comma 172. Al decreto legislativo 15 novembre 1993, n. 507, e successive modificazioni, sono apportate le seguenti modificazioni: a) al comma 5 dell' articolo 9, le parole da: "; il relativo ruolo" fino a: "periodo di sospensione" sono soppresse; b) sono abrogati: il comma 6 dell'articolo 9; l'articolo 10; il comma 4 dell'articolo 23; l'articolo 51, ad eccezione del comma 5; il comma 4 dell'articolo 53; l'articolo 71, ad eccezione del comma 4; l'articolo 75; il comma 5 dell'articolo 76. Comma 173. Al decreto legislativo 30 dicembre 1992, n. 504, e successive modificazioni, sono apportate le seguenti modificazioni: a) il comma 4 dell'articolo 5 e' abrogato; b) al comma 2 dell'articolo 8, dopo le parole: "adibita ad abitazione principale del soggetto passivo" sono inserite le seguenti: ", intendendosi per tale, salvo prova contraria, quella di residenza anagrafica,"; c) all'articolo 10, il comma 6 e' sostituito dal seguente: "6. Per gli immobili compresi nel fallimento o nella liquidazione coatta amministrativa il curatore o il commissario liquidatore, entro novanta giorni dalla data della loro nomina, devono presentare al comune di ubicazione degli immobili una dichiarazione attestante l'avvio della procedura. Detti soggetti sono, altresi', tenuti al versamento dell'imposta dovuta per il periodo di durata dell'intera procedura concorsuale entro il termine di tre mesi dalla data del decreto di trasferimento degli immobili"; d) i commi 1, 2, 2-bis e 6 dell'articolo 11 sono abrogati; e) all'articolo 12, comma 1, le parole: "90 giorni" sono sostituite dalle seguenti: "sessanta giorni" e le parole da: "; il ruolo deve essere formato" fino alla fine del comma sono soppresse; f) l'articolo 13 e' abrogato; g) il comma 6 dell'articolo 14 e' abrogato.

al comma 5 dell articolo 9, le parole da: ; il relativo ruolo fino a: periodo di sospensione sono soppresse; b) sono abrogati: il comma 6 dell articolo 9; l articolo 10; il comma 4 dell articolo 23; l articolo 51, ad eccezione del comma 5; il comma 4 dell articolo 53; l articolo 71, ad eccezione del comma 4; l articolo 75; il comma 5 dell articolo 76. Comma 173. Al decreto legislativo 30 dicembre 1992, n. 504, e successive modificazioni, sono apportate le seguenti modificazioni: a) il comma 4 dell articolo 5 e abrogato; b) al comma 2 dell articolo 8, dopo le parole: adibita ad abitazione principale del soggetto passivo sono inserite le seguenti: , intendendosi per tale, salvo prova contraria, quella di residenza anagrafica, ; c) all articolo 10, il comma 6 e sostituito dal seguente: 6. Per gli immobili compresi nel fallimento o nella liquidazione coatta amministrativa il curatore o il commissario liquidatore, entro novanta giorni dalla data della loro nomina, devono presentare al comune di ubicazione degli immobili una dichiarazione attestante l avvio della procedura. Detti soggetti sono, altresi , tenuti al versamento dell imposta dovuta per il periodo di durata dell intera procedura concorsuale entro il termine di tre mesi dalla data del decreto di trasferimento degli immobili ; d) i commi 1, 2, 2-bis e 6 dell articolo 11 sono abrogati; e) all articolo 12, comma 1, le parole: 90 giorni sono sostituite dalle seguenti: sessanta giorni e le parole da: ; il ruolo deve essere formato fino alla fine del comma sono soppresse; f) l articolo 13 e abrogato; g) il comma 6 dell articolo 14 e abrogato..")

23

FINE

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")