Scaricare la presentazione

1

Indebitamento, debito e vincoli internazionali Lezione 3 Scienza delle finanze I – CLEP a.a. 2008-2009

2

Indebitamento e debito

3

B t-1 = Stock del debito pubblico alla fine del periodo t-1 D t = Disavanzo del periodo t (flusso) B t = Stock del debito pubblico alla fine del periodo t B t-1 + D t = B t RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO

B t = Stock del debito pubblico alla fine del periodo t B t-1 + D t = B t RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO")

4

Debito pubblico : variabile di stock, pari alla cumulata dei saldi di bilancio (flussi) di uno stato dalla sua formazione al momento attuale è costituito sia da moneta che da titoli obbligazionari

di uno stato dalla sua formazione al momento attuale è costituito sia da moneta che da titoli obbligazionari")

5

Debito pubblico e disavanzo B t = B t-1 + D t B t-1 BtBt DtDt t+1 t t-1 D t = G t + INT t - T t = D p t + INT t Dove G è spesa al netto interessi (INT) S=t° t = D s

S=t° t = D s")

6

Questa relazione è vera in astratto. In concreto, ad es., i ricavi delle privatizzazioni vanno a ridurre il debito, ma non lindebitamento…. B t-1 + D t = B t RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO B t-1 + D t - Ricavi Privatizz. = B t

E DEBITO B t-1 + D t - Ricavi Privatizz. = B t.")

8

La variazione del rapporto B/PIL (debito/PIL) dipende da: saldo primario costo del debito e debito passato tasso crescita PIL dagli incassi delle privatizzazioni (e altre operazioni con effetti sul fabbisogno o sul debito, ma non sul disavanzo)

dipende da: saldo primario costo del debito e debito passato tasso crescita PIL dagli incassi delle privatizzazioni (e altre operazioni con effetti sul fabbisogno o sul debito, ma non sul disavanzo)")

9

Disavanzo consentito per mantenere invariato il rapporto debito/Pil (B/Pil) Ipotizzo: Pil = 1.000 B= 500 B/Pil = 50% Ipotizzo inoltre che il Pil cresca al tasso del 10% (ovvero di 100 euro). Se anche lo stock di debito aumentasse del 10% (50 euro) il loro rapporto resterebbe costante. 50 è dunque il disavanzo consentito per lasciare invariato il rapporto debito Pil.

il loro rapporto resterebbe costante. 50 è dunque il disavanzo consentito per lasciare invariato il rapporto debito Pil..")

10

Esempio (disavanzo +; avanzo -) B=500; PIL 1000; tasso crescita 10% r = 8%r = 10%r = 12% Spesa per interessi Disavanzo primario Disavanzo consentito 50 405060 100-10

B=500; PIL 1000; tasso crescita 10% r = 8%r = 10%r = 12% Spesa per interessi Disavanzo primario Disavanzo consentito")

11

Commento se il tasso di crescita delleconomia coincide con il costo medio del debito, per mantenere inalterato il rapporto debito/Pil occorre che vi sia un pareggio del saldo primario; se il tasso di crescita delleconomia è inferiore al costo medio del debito, per mantenere inalterato il rapporto debito/Pil occorre che vi sia un avanzo del saldo primario (il disavanzo è -10); viceversa, se il tasso di crescita delleconomia supera il costo medio del debito, il rapporto debito/Pil resta invariato anche in presenza di un disavanzo del saldo primario (+10).

; viceversa, se il tasso di crescita delleconomia supera il costo medio del debito, il rapporto debito/Pil resta invariato anche in presenza di un disavanzo del saldo primario (+10).")

12

Importanza stock di debito accumulato B=1000; PIL 1000; tasso crescita 10% r = 8%r = 10%r = 12% Spesa per interessi Disavanzo primario Disavanzo consentito 100 80100120 200-20

13

Commento quando il costo medio del debito pubblico supera il tasso di crescita del Pil, lavanzo primario necessario per stabilizzare il rapporto B/Pil è pari a 20, invece che a 10, come era nel caso precedente. E dunque tanto maggiore quanto più elevato è il rapporto B/Pil iniziale. avere per molto tempo rimandato il problema dellaggiustamento ha aggravato il problema stesso, rendendo laggiustamento non solo sempre più necessario, ma anche sempre più costoso.

14

B t-1 + D t = B t Alcune relazioni algebriche (1) B t-1 /PIL t + D t /PIL t = B t /PIL t b t-1 (1+i)/(1+n) + a t = b t B t-1 /PIL t + (G t +iB t-1 –T t )/PIL t = B t /PIL t B t /PIL t = b t B t-1 /PIL t = B t-1 /PIL t-1 (1+n)= b t-1 /(1+n) (G t +iB t-1 –T t ) = a PIL t + iB t-1 a = disavanzo primario/Pil

B t-1 /PIL t + D t /PIL t = B t /PIL t b t-1 (1+i)/(1+n) + a t = b t B t-1 /PIL t + (G t +iB t-1 –T t )/PIL t = B t /PIL t B t /PIL t = b t B t-1 /PIL t = B t-1 /PIL t-1 (1+n)= b t-1 /(1+n) (G t +iB t-1 –T t ) = a PIL t + iB t-1 a = disavanzo primario/Pil")

15

Alcune relazioni algebriche (2) b t-1 (1+i)/(1+n) + a t = b t Questa equazione alle differenza converge a una soluzione stazionaria se (1+i)/(1+n) i b = b t - b t-1 = b t-1 (1+i)/(1+n) + a t - b t-1 b = b t-1 (i-n)/(1+n) + a t Un valore non crescente di b è compatibile con un disavanzo primario (a>0) costante rispetto al Pil solo se n>i Se n<i il controllo di b può essere effettuato solo realizzando avanzi primari (a<0)

b t-1 (1+i)/(1+n) + a t = b t Questa equazione alle differenza converge a una soluzione stazionaria se (1+i)/(1+n) i b = b t - b t-1 = b t-1 (1+i)/(1+n) + a t - b t-1 b = b t-1 (i-n)/(1+n) + a t Un valore non crescente di b è compatibile con un disavanzo primario (a>0) costante rispetto al Pil solo se n>i Se n<i il controllo di b può essere effettuato solo realizzando avanzi primari (a<0)")

16

La variazione del rapporto B/Pil dipende: Dal debito passato, rispetto al Pil (b t-1 ) Dal tasso di crescita del Pil (n) Dal costo medio del debito (i) Dallavanzo primario in rapporto al Pil (a)

Dal tasso di crescita del Pil (n) Dal costo medio del debito (i) Dallavanzo primario in rapporto al Pil (a)")

17

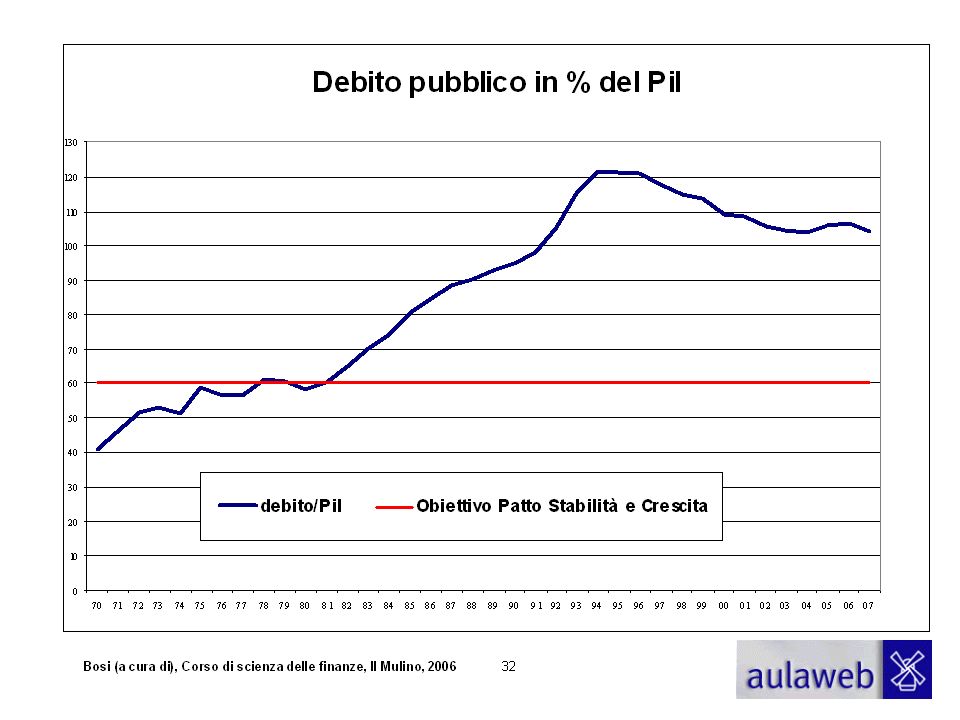

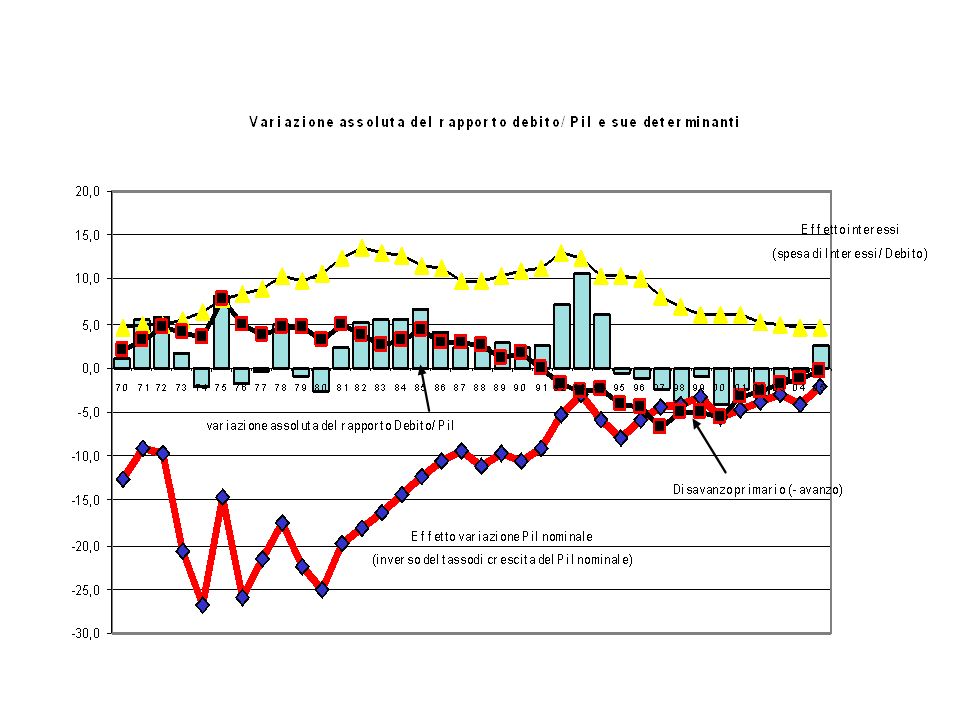

Cause dellandamento del rapporto B/PIL anni 70, metà 80: elevati disavanzi primari da seconda metà anni 80 a seconda metà anni 90: divario costo del debito (elevato) e tasso di crescita (basso) gli avanzi primari dal 92 al 95 non sono stati sufficienti, dato lelevato divario tra tassi di interesse e di crescita, a stabilizzare il rapporto il rapporto debito/pil cala solo dal 1995 Il rapporto debito/pil è tornato ad aumentare nel 2005 (vedi dati più recenti)

e tasso di crescita (basso) gli avanzi primari dal 92 al 95 non sono stati sufficienti, dato lelevato divario tra tassi di interesse e di crescita, a stabilizzare il rapporto il rapporto debito/pil cala solo dal 1995 Il rapporto debito/pil è tornato ad aumentare nel 2005 (vedi dati più recenti)")

19

Alcune relazioni algebriche (3) b = b t-1 (i-n)/(1+n) + a t Che valore deve assumere a (principale strumento in mano a governo e parlamento per controllare il debito) per stabilizzare il rapporto debito/Pil ( b=0)? a t = - b t-1 (i-n)/(1+n) Se i>n, a deve essere negativo, ossia deve esservi un avanzo primario e vv.

/(1+n) Se i>n, a deve essere negativo, ossia deve esservi un avanzo primario e vv..")

20

Attenzione! a)Si prescinde da altre misure come privatizzazioni e altri interventi di riduzione fabbisogno e debito

Si prescinde da altre misure come privatizzazioni e altri interventi di riduzione fabbisogno e debito.")

21

Esempi/Domande 1. 1.Ipotizzate che lavanzo primario (a) tendenziale sia il 2% del PIL, il tasso di interesse sul debito pubblico (i) sia il 6%, il tasso di crescita delleconomia (n) il 4% e il livello iniziale del debito (b t-1 ) il 125% del PIL. Sarebbe sufficiente, in queste circostanze, un miglioramento del saldo primario fino al 3% del PIL per arrestare la crescita del rapporto Debito/PIL? 2. 2.Ipotizzate che n= 2%; i=3%; a =1,5%; b t-1 = 95%. Commentate la seguente affermazione: nessuna manovra correttiva si rende necessaria al fine di azzerare la crescita del rapporto D/PIL nel periodo t rispetto al periodo t-1. 3. 3.Ipotizzate che i = 4%; n=2%; b t-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi? 4. 4.Ipotizzate che i = 4%; n=4%; b t-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi?

tendenziale sia il 2% del PIL, il tasso di interesse sul debito pubblico (i) sia il 6%, il tasso di crescita delleconomia (n) il 4% e il livello iniziale del debito (b t-1 ) il 125% del PIL. Sarebbe sufficiente, in queste circostanze, un miglioramento del saldo primario fino al 3% del PIL per arrestare la crescita del rapporto Debito/PIL Ipotizzate che n= 2%; i=3%; a =1,5%; b t-1 = 95%. Commentate la seguente affermazione: nessuna manovra correttiva si rende necessaria al fine di azzerare la crescita del rapporto D/PIL nel periodo t rispetto al periodo t Ipotizzate che i = 4%; n=2%; b t-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi Ipotizzate che i = 4%; n=4%; b t-1 = 106%. A partire da quale soglia di avanzo primario il rapporto debito/pil inizierebbe a ridursi .")

22

Perché è necessario aggiustamento? Esiste un limite al rapporto B/PIL? Possibilità di instabilità e crisi finanziarie…. Perdita di flessibilità nelluso delle politiche di bilancio…

23

Vincoli internazionali Trattato di Maastricht (1992) Patto di stabilità e crescita (PSC; 1997) Revisione del PSC (2005)

Patto di stabilità e crescita (PSC; 1997) Revisione del PSC (2005)")

24

Fasi della UME (principali eventi) 1990: liberalizzazione valutaria 1994: istituzione IME, vincoli al finanziamento disavanzo con debito (art. 101-103 del Trattato UE; clausola di no-bail out) 1999: BCE e EURO

1999: BCE e EURO.")

25

Articolo 123 (ex art 101 TCE) È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della BCE o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l'acquisto diretto presso di essi di titoli di debito da parte della BCE o delle banche centrali nazionali…..

È vietata la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della BCE o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni o organi della Comunità, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l acquisto diretto presso di essi di titoli di debito da parte della BCE o delle banche centrali nazionali…..")

26

Articolo 124 (ex art 102 TCE) È vietata qualsiasi misura, non basata su considerazioni prudenziali, che offra alle istituzioni, agli organi o agli organismi dell'Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri un accesso privilegiato alle istituzioni finanziarie.

È vietata qualsiasi misura, non basata su considerazioni prudenziali, che offra alle istituzioni, agli organi o agli organismi dell Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri un accesso privilegiato alle istituzioni finanziarie.")

27

Articolo 125 (ex 103 TCE) 1.L'Unione non risponde né si fa carico degli impegni assunti dalle amministrazioni statali, dagli enti regionali, locali, o altri enti pubblici, da altri organismi di diritto pubblico o da imprese pubbliche di qualsiasi Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto economico specifico. Gli Stati membri non sono responsabili né subentrano agli impegni dell'amministrazione statale, degli enti regionali, locali o degli altri enti pubblici, di altri organismi di diritto pubblico o di imprese pubbliche di un altro Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto specifico. 2.Se necessario, il Consiglio su proposta della Commissione e previa consultazione del Parlamento europeo può precisare le definizioni per l'applicazione dei divieti previsti dagli articoli 123 e 124 e dal presente articolo.

28

Criteri di convergenza per ingresso UME (Trattato di Maastricht ) 1) tassi inflazione non > di 1.5 punti di quella dei tre paesi con inflazione più bassa 2) tassi interesse nominali a lungo non > di 2 punti percentuali di quelli nei tre paesi con inflazione più bassa 3) tassi cambio: assenza di variazioni nei due anni precedenti UME 4) i disavanzi di finanza pubblica non devono essere eccessivi …..

1) tassi inflazione non > di 1.5 punti di quella dei tre paesi con inflazione più bassa 2) tassi interesse nominali a lungo non > di 2 punti percentuali di quelli nei tre paesi con inflazione più bassa 3) tassi cambio: assenza di variazioni nei due anni precedenti UME 4) i disavanzi di finanza pubblica non devono essere eccessivi …..")

29

…i disavanzi di finanza pubblica non sono eccessivi se: debito pubblico non > 60% PIL; disavanzo (indebitamento AP): non > 3% PIL NB Al secondo criterio è stata data interpretazione più rigida, al primo no

: non > 3% PIL NB Al secondo criterio è stata data interpretazione più rigida, al primo no")

30

Che razionalità hanno i vincoli sul debito e sul disavanzo? Molto dibattito… Vedi motivi detti prima (timore crisi, comportamento da free rider, rafforzamento della clausola di bail out,…) Si ritiene utile porre un vincolo esterno che disciplini le politiche di spesa dei governi Perché 3% e 60%? Media principali paesi (92) Compatibile con crescita 5% circa

Si ritiene utile porre un vincolo esterno che disciplini le politiche di spesa dei governi Perché 3% e 60%. Media principali paesi (92) Compatibile con crescita 5% circa.")

31

B t-1 + D t = B t b t-1 =b t =b t+1 = 60% se n = a/(0,6-a) per a=3%,n=5,26% B t-1 /PIL t + D t /PIL t = B t /PIL t b t-1 /(1+n) + a t = b t a t = indebitamento netto/Pil

per a=3%,n=5,26% B t-1 /PIL t + D t /PIL t = B t /PIL t b t-1 /(1+n) + a t = b t a t = indebitamento netto/Pil")

32

Patto di stabilità e crescita (1997) Una risoluzione che fissa la cornice politica Due regolamenti: uno che stabilisce il rafforzamento delle politiche macro-economiche e uno che riguarda le procedure da attuare contro i deficit eccessivi.

Una risoluzione che fissa la cornice politica Due regolamenti: uno che stabilisce il rafforzamento delle politiche macro-economiche e uno che riguarda le procedure da attuare contro i deficit eccessivi.")

33

Patto di stabilità e crescita (1997) obiettivo di un saldo di bilancio a medio termine prossimo al pareggio o positivo; nel caso di fluttuazioni cicliche il saldo non può superare il 3%, tenendo conto della normale flessibilità automatica del bilancio e delle politiche discrezionali che i vari paesi potranno intraprendere per fare fronte ad eventuali recessioni;

obiettivo di un saldo di bilancio a medio termine prossimo al pareggio o positivo; nel caso di fluttuazioni cicliche il saldo non può superare il 3%, tenendo conto della normale flessibilità automatica del bilancio e delle politiche discrezionali che i vari paesi potranno intraprendere per fare fronte ad eventuali recessioni;")

34

se vi sono condizioni di recessione eccezionali (vi deve essere a tal fine un calo del Pil reale di almeno 0,75%) il deficit può superare la soglia del 3%, ma solo temporaneamente (solo se persistono le condizioni di eccezionalità della recessione). solo se la recessione è particolarmente grave tuttavia (riduzione Pil superiore al 2%), il disavanzo non viene considerato eccessivo; se è compresa fra 0,75% e 2% la decisione se considerare eccessivo il disavanzo è a discrezione dei ministri finanziari;

, il disavanzo non viene considerato eccessivo; se è compresa fra 0,75% e 2% la decisione se considerare eccessivo il disavanzo è a discrezione dei ministri finanziari;.")

35

gli stati membri devono sottomettere programmi di stabilità che verranno regolarmente analizzati dal Consiglio; vengono inoltre specificate e rafforzate le procedure per evitare linsorgenza di disavanzi eccessivi; nel caso di disavanzi eccessivi, vi è un allarme preventivo (segnalazione precoce/ early warning) e gli stati membri devono intervenire; nel caso in cui i disavanzi eccessivi persistano il Consiglio è invitato ad irrogare sanzioni: nel primo anno la sanzione equivale ad un deposito infruttifero (con un tetto dello 0,5% del PIL). Se il deficit eccessivo persiste dopo due anni il deposito infruttifero è trasformato in ammenda.

36

Conseguenze del Patto E un Patto stupido ? (Prodi) Implicazioni negative: limite alluso politiche di bilancio riduzione investimenti investimenti fuori bilancio (minore trasparenza conti pubblici) rischi di operazioni di finanza creativa

Implicazioni negative: limite alluso politiche di bilancio riduzione investimenti investimenti fuori bilancio (minore trasparenza conti pubblici) rischi di operazioni di finanza creativa.")

37

Despite the clear consensus that emerged in the early 1990s over the need to formulate statistical rules to co- ordinate the multinational undertaking of EMU, the pact has been highly disputed since its inception, with critics and academics arguing especially fervently on the "arbitrary" selection of the three per cent threshold. The Stability and Growth Pact is emerging from a major crisis after the Commission took the Council to the European Court of Justice on procedural grounds after the latter failed to take further action against France and Germany for persistent breaches of the pact's rules. EU finance ministers reached a hard won deal on reforms to the Stability and Growth Pact at an extraordinary meeting in advance of the EU summit of heads of state and government on 22 and 23 March 2005. (http://www.euractiv.com/en/euro/stability-growth- pact/article-133199)http://www.euractiv.com/en/euro/stability-growth- pact/article-133199

pact/article")

38

La revisione del Patto Le difficoltà incontrate da diversi stati membri (tra cui Francia, Germania, Italia, Olanda, Portogallo, Grecia…) hanno aperto un vivace dibattito sul PSC e sugli impegni volti a raggiungere saldi di bilancio in pareggio o in attivo. Il dibattito ha subito un'accelerazione a seguito di una sentenza della Corte di giustizia delle Comunità europee del 13 luglio 2004 in merito alle procedure per disavanzo eccessivo nei confronti della Germania e della Francia (caso C-27/04). (Nel novembre 2003 la Commissione aveva rivolto delle raccomandazioni al Consiglio al fine di far avanzare le procedure per disavanzo eccessivo nei confronti dei due paesi citati. Il Consiglio però non ha dato seguito a tali raccomandazioni e ha sospeso le procedure per disavanzo eccessivo. La Commissione si è rivolta alla Corte di Giustizia) Al Consiglio europeo del 22 e 23 marzo 2005, i ministri delle finanze trovano un accordo politico per una nuova gestione del PSC. In seguito vengono modificati i regolamenti del PSC.

. (Nel novembre 2003 la Commissione aveva rivolto delle raccomandazioni al Consiglio al fine di far avanzare le procedure per disavanzo eccessivo nei confronti dei due paesi citati. Il Consiglio però non ha dato seguito a tali raccomandazioni e ha sospeso le procedure per disavanzo eccessivo. La Commissione si è rivolta alla Corte di Giustizia) Al Consiglio europeo del 22 e 23 marzo 2005, i ministri delle finanze trovano un accordo politico per una nuova gestione del PSC. In seguito vengono modificati i regolamenti del PSC..")

39

I nuovi accordi mantengono immutati i due criteri del 3% (disvanzo/Pil) e del 60% (debito/Pil). Vengono tuttavia rilassate le condizioni per avviare le procedure previste in caso di disavanzo eccessivo. Più precisamente: – –nessuna procedura verrà avviata se uno stato membro sperimenta una crescita negativa o un periodo prolungato di bassa crescita, rispetto al potenziale (prima il criterio era più stringente: occorreva una recessione forte con una crescita negativa di almeno il 2%);

;.")

40

– –la procedura nei confronti dei disavanzi eccessivi potrà essere evitata anche se il motivo di scostamento temporaneo del disavanzo dal limite del 3% è dovuto ad «altri fattori significativi», di cui Commissione e Consiglio dovranno tenere conto. – –Il concetto, già presente nel Trattato, art.104 (3), viene specificato e chiarito. – –Non vi è una individuazione puntuale di voci di bilancio da escludere dal calcolo del disavanzo di riferimento.

, viene specificato e chiarito. – –Non vi è una individuazione puntuale di voci di bilancio da escludere dal calcolo del disavanzo di riferimento..")

41

– –Viene invece indicato un elenco abbastanza ampio e generico di fattori: situazione congiunturale, crescita potenziale, sforzo di consolidamento effettuato nei periodi di crescita economica, sostenibilità del debito, qualità globale delle finanze pubbliche, costi sostenuti per rafforzare la solidarietà internazionale e per raggiungere gli obiettivi dellunione, in particolare quelli di riunificazione, impatto di riforme strutturali, in particolare quella pensionistica, se volta a costruire il secondo pilastro basato sulla capitalizzazione….;

42

– – I paesi avranno due anni (invece di uno) per correggere un deficit eccessivo. – – Questo periodo potrà ulteriormente essere esteso in caso di eventi economici avversi e inattesi, con importanti riflessi negativi sui bilanci, durante il periodo di procedura per disavanzo eccessivo.

43

Possibili conseguenze della riforma La revisione del Patto di stabilità tenderà ad accentuare le differenze fra paesi e a ridurre il coordinamento delle politiche fiscali. Si è persa l'occasione di arrivare a un migliore coordinamento delle politiche economiche, obiettivo che si sarebbe potuto raggiungere realizzando una riforma più organica. I rischi maggiori sono per i riflessi che ciò potrà avere nel lungo periodo sul debito pubblico, che è laltro criterio per valutare i disavanzi eccessivi, e quello più importante per la stabilità di lungo periodo.

44

Motivo di maggiore preoccupazione: a giocare discrezionalmente la flessibilità consentita è il Consiglio, a cui spetta decidere, agendo a maggioranza qualificata su raccomandazione della Commissione, se esiste o meno un disavanzo eccessivo (art.104(6) del Trattato). Sono dunque i governi nazionali, e le varie coalizioni che potranno di volta in volta formarsi, in cui un peso importante giocano i grandi paesi, ad avere maggiore potere, con un indebolimento del ruolo della Commissione, da sempre «Custode dei Trattati». Occorrebbe invece un arbitro esterno, capace di evitare che prevalgano gli interessi di parte piuttosto che quelli dellUnione nel suo complesso.

45

Evoluzioni Comunicazione della Commissione al Consiglio (COM(2006) 304 final) del 13.6.2006 sul primo anno dalla rivisitazione del PSC Vi sono aspetti positivi, relativi alla definizione della procedura per disavanzi eccessivi, la loro identificazione e la razionalità delle misure correttive Principale aspetto critico: sono inadeguati gli sforzi di consolidamento nei periodi in cui leconomia va meglio (la revisione del PSC prevede che gli aumenti delle entrate dovute alla crescita servano a ridurre il deficit e il debito). Non migliora quanto dovrebbe il saldo strutturale.

46

Altre soluzioni? Golden rule: disavanzo al netto investimenti Fondo di stabilizzazione allinterno del bilancio federale Finanziamento da parte della BEI (Piano Delors) Maggior coordinamento delle politiche fiscali europee Potenziamento del bilancio europeo

Maggior coordinamento delle politiche fiscali europee Potenziamento del bilancio europeo.")

47

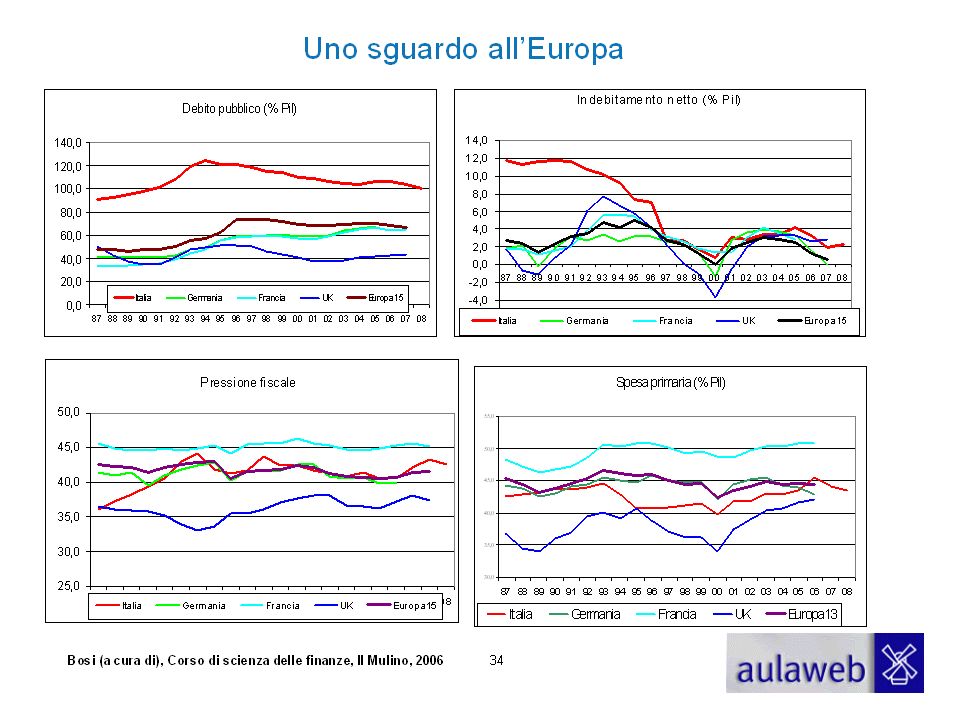

Confronti internazionali

49

Riferimenti Bosi P. (a cura di), Corso di Scienza delle finanze, Il Mulino, Bologna, 2003, cap. 5 La politica fiscale nellunione economia e monetaria Per saperne di più: Bosi P., Il Mulino, Aulawebhttp://www.mulino.it/aulaweb/home_corso.php?id_corso=135&id _risorsa_sezione=1712&sottosezioni=1 F. Kostoris, La riforma del Patto di Stabilità e crescita, in M.C.Guerra, A.Zanardi, La finanza pubblica italiana. Rapporto 2005, Il Mulino, Bologna, 2005 documentazione sito www.europa.eu.int ; www.euractiv.com Articoli sito www.lavoce.info Confronti internazionali: Banca dItalia, Statistiche di finanza pubblica per i paesi dellUnione Europea, Supplemento al Bollettino Statistico, n.20, dicembre 2005; Eurostat…

: La politica fiscale>")